Lernmodul

Umsatzsteuergrundlagen

Netto/Brutto, Steuersätze und Pflichtangaben im Belegkontext verstehen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

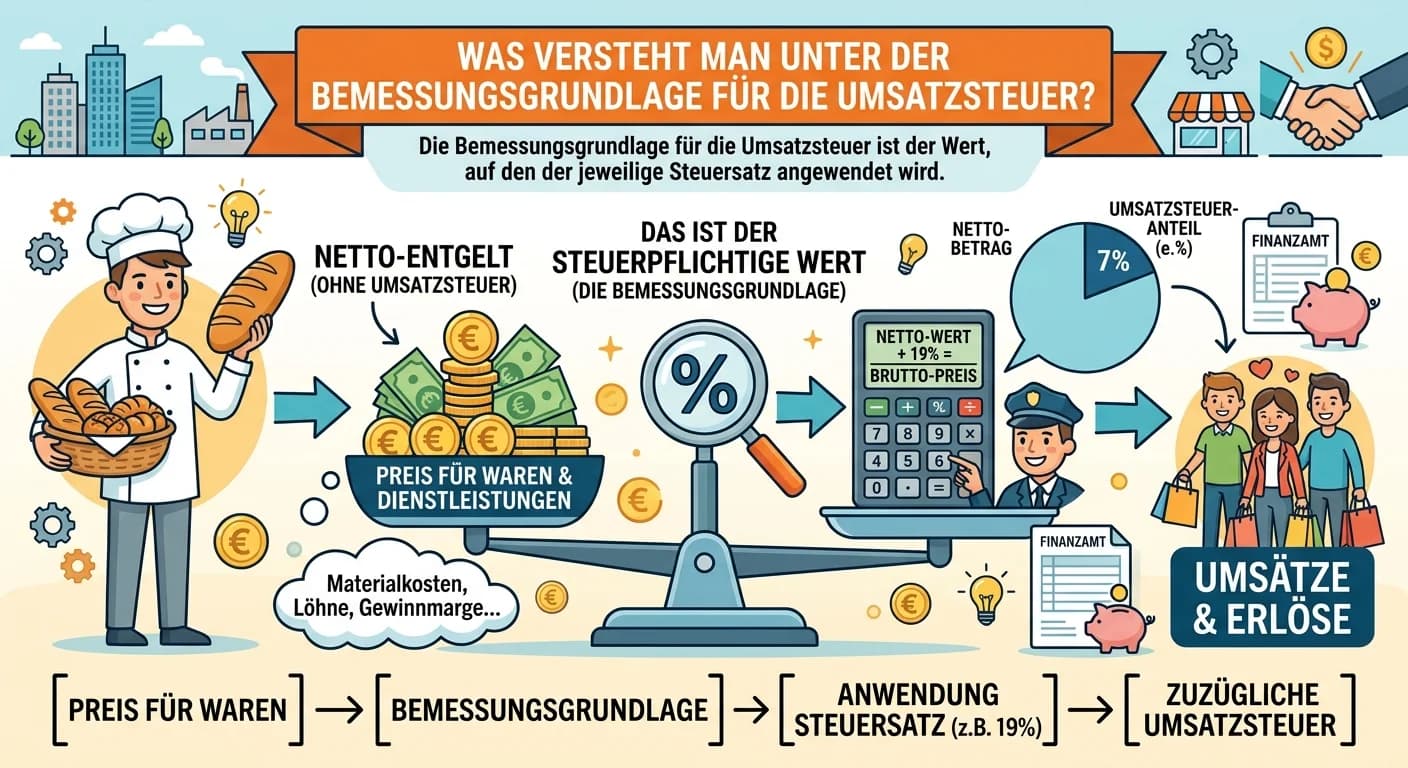

Steuerfachangestellte: Bemessungsgrundlage Umsatzsteuer: Definition und Berechnung – einfach erklärt

Die Bemessungsgrundlage für die Umsatzsteuer ist der Wert, auf den der jeweilige Umsatzsteuersatz angewendet wird, um den Umsatzsteuerbetrag zu ermitteln. In den meisten Fällen ist dies das Entgelt, d

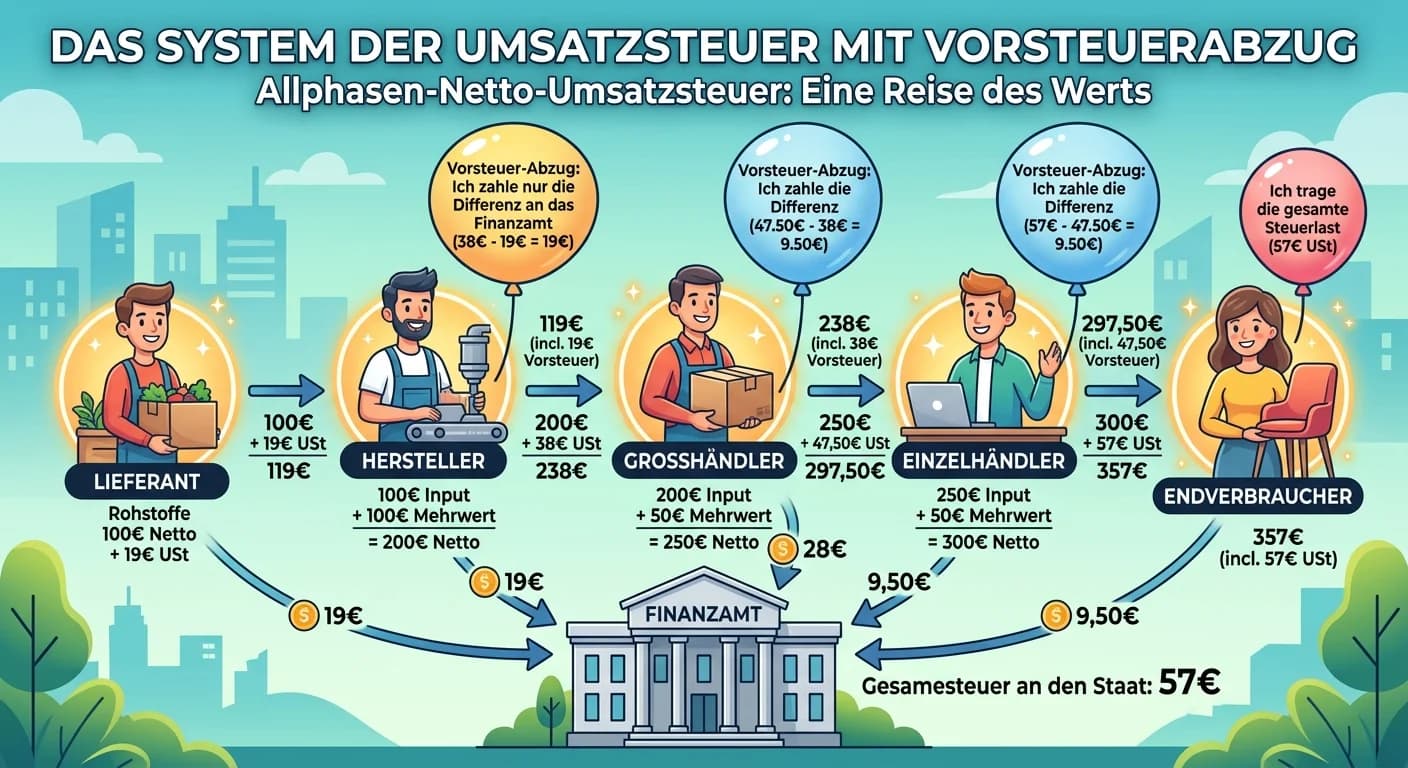

Steuerfachangestellte: Erläutern Sie das System der Umsatzsteuer mit Vorsteuerabzu – einfach erklärt

Das System der Umsatzsteuer mit Vorsteuerabzug, auch Allphasen-Netto-Umsatzsteuer genannt, ist ein zentrales Element des deutschen Steuersystems. Es stellt sicher, dass die Umsatzsteuer letztendlich v

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes

Einzelhandel: Pflichtangaben einer Rechnung nach UStG § 14 Abs. 4 – einfach erklärt

Laut Umsatzsteuergesetz (UStG § 14 Abs. 4) muss eine Rechnung bestimmte Pflichtangaben enthalten, damit sie gültig ist und der Vorsteuerabzug für den Empfänger möglich ist. Dazu gehören unter anderem

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Brutto- vs. Netto-Buchungen und Mehrwertsteuer – einfach erklärt

Brutto-Buchungen beinhalten die Mehrwertsteuer, während Netto-Buchungen den Betrag ohne Mehrwertsteuer darstellen. Für Unternehmen, die zum Vorsteuerabzug berechtigt sind, ist die Mehrwertsteuer ein d

Büromanagement: Bestandteile der Bruttoentgeltabrechnung – einfach erklärt

Die Bruttoentgeltabrechnung listet alle Einnahmen auf, die ein Arbeitnehmer vor Abzug von Steuern und Sozialversicherungsbeiträgen erhält. Sie ist die Grundlage für die Berechnung des Nettogehalts und

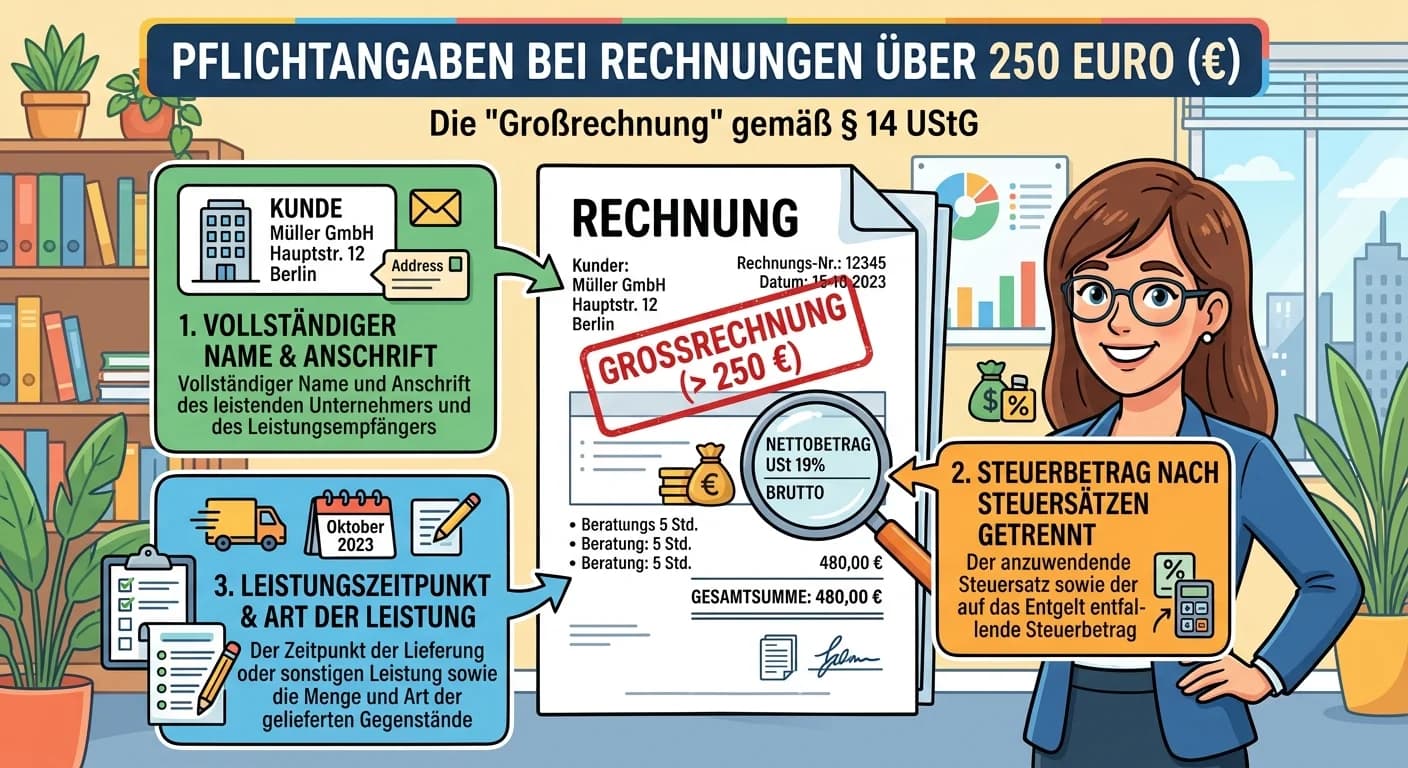

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 Euro (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend für die Gülti

Steuerfachangestellte: Pflichtangaben Rechnung über 250 Euro nach § 14 UStG – einfach erklärt

Für Rechnungen über 250 Euro (sogenannte 'Großrechnungen') verlangt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben. Diese sind entscheidend, damit der Empfänger der Rechnung die enth