Wiki wird geladen …

Wiki wird geladen …

413 Artikel

Alle Wiki-Artikel für Steuerfachangestellte/-r – Prüfungswissen einfach erklärt und auf den Punkt gebracht.

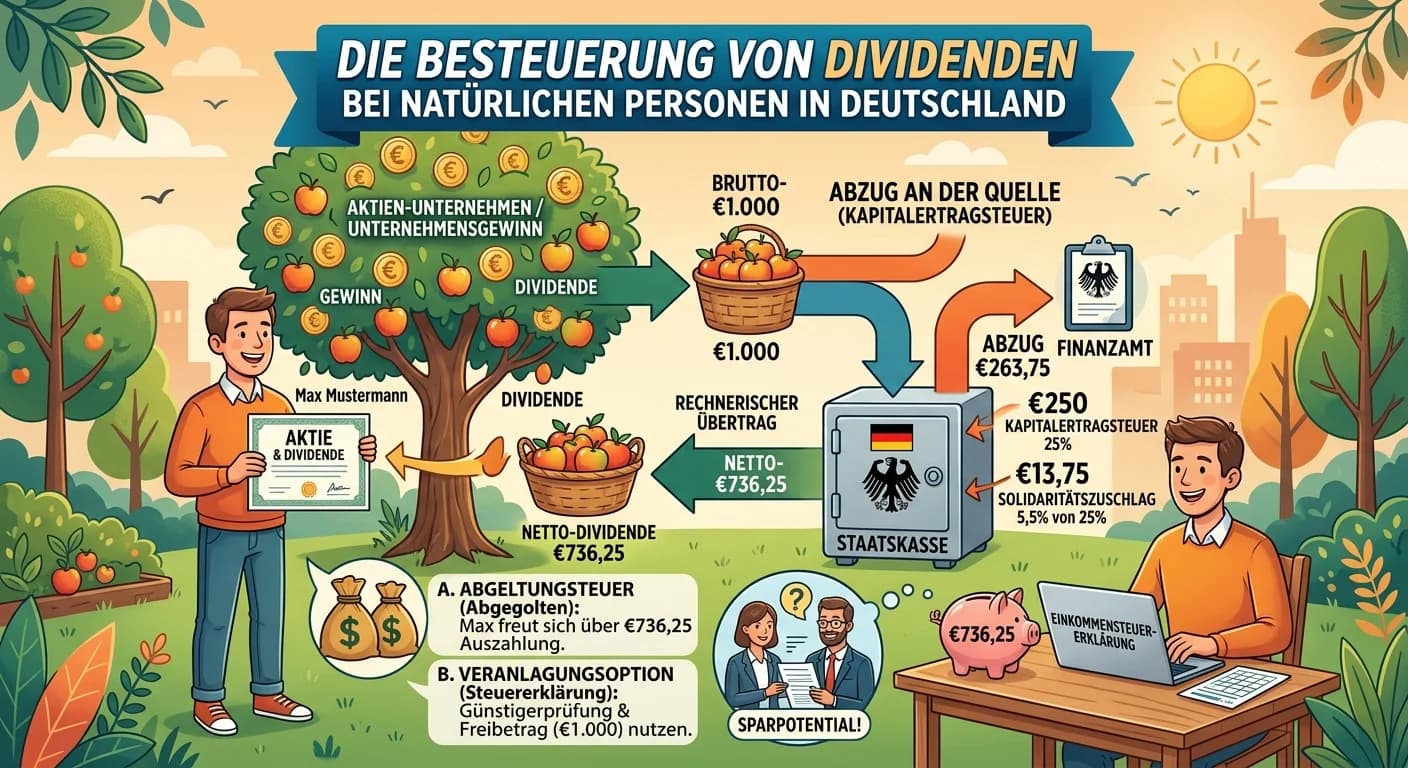

Die Besteuerung von Dividenden bei natürlichen Personen in Deutschland erfolgt grundsätzlich über die Abgeltungsteuer. Das bedeutet, dass die Dividenden pauschal mit 25% versteuert werden, zuzüglich S

Ein Verlustvortrag ist die Möglichkeit, einen in einem Geschäftsjahr entstandenen Verlust in zukünftige Veranlagungszeiträume zu übertragen und dort mit positiven Einkünften zu verrechnen. Das reduzie

Die Entfernungspauschale, oft auch Pendlerpauschale genannt, ist ein steuerlicher Abzugsbetrag für Arbeitnehmer. Sie wird für die einfache Entfernung zwischen Wohnung und erster Tätigkeitsstätte anges

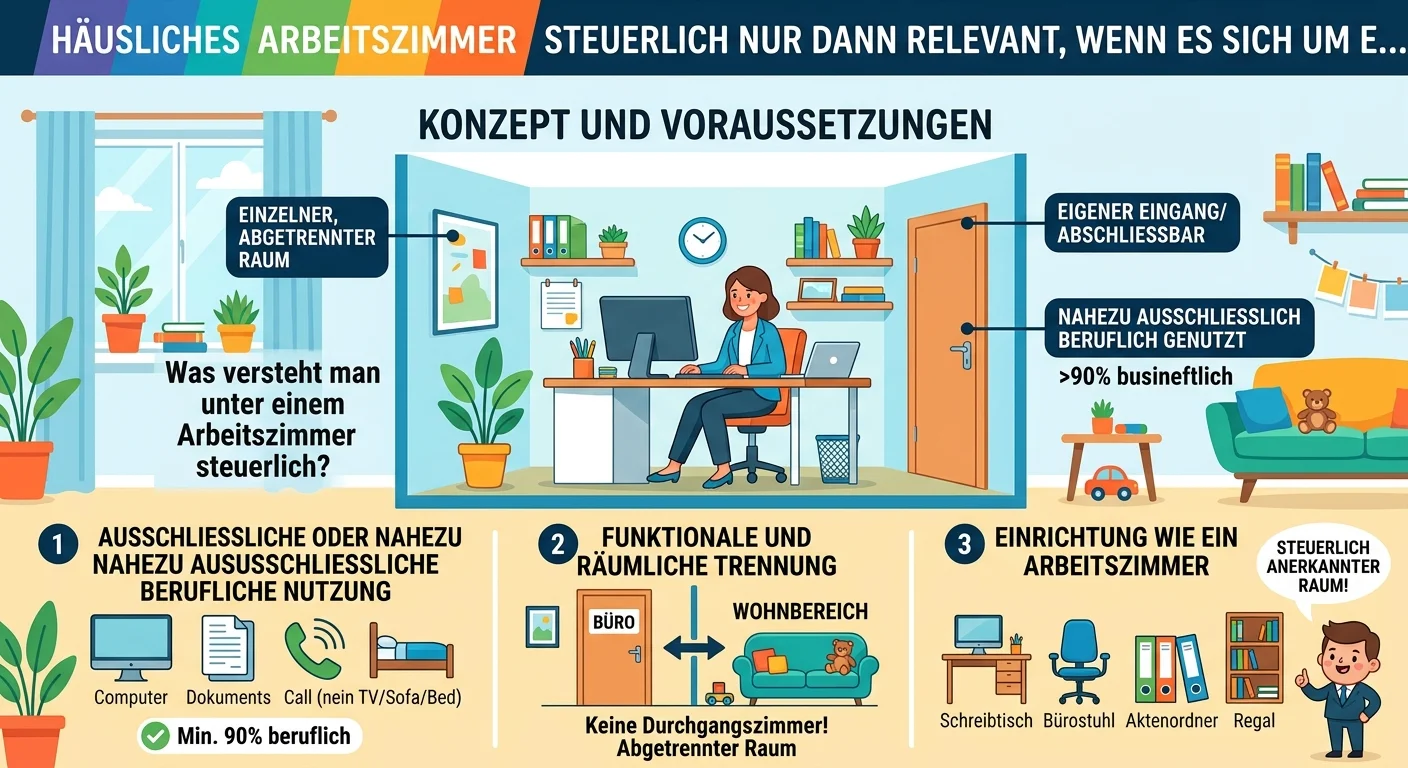

Ein häusliches Arbeitszimmer ist steuerlich nur dann relevant, wenn es sich um einen baulich abgetrennten Raum handelt, der nahezu ausschließlich für berufliche oder betriebliche Zwecke genutzt wird.

Die doppelte Haushaltsführung ermöglicht es Arbeitnehmern, beruflich veranlasste Mehraufwendungen für einen zweiten Haushalt steuerlich geltend zu machen. Dies mindert das zu versteuernde Einkommen un

Eine Selbstanzeige nach § 371 AO ist ein Instrument, das es Steuerpflichtigen ermöglicht, eine bereits begangene Steuerhinterziehung strafbefreiend zu korrigieren. Das bedeutet, wenn du dem Finanzamt

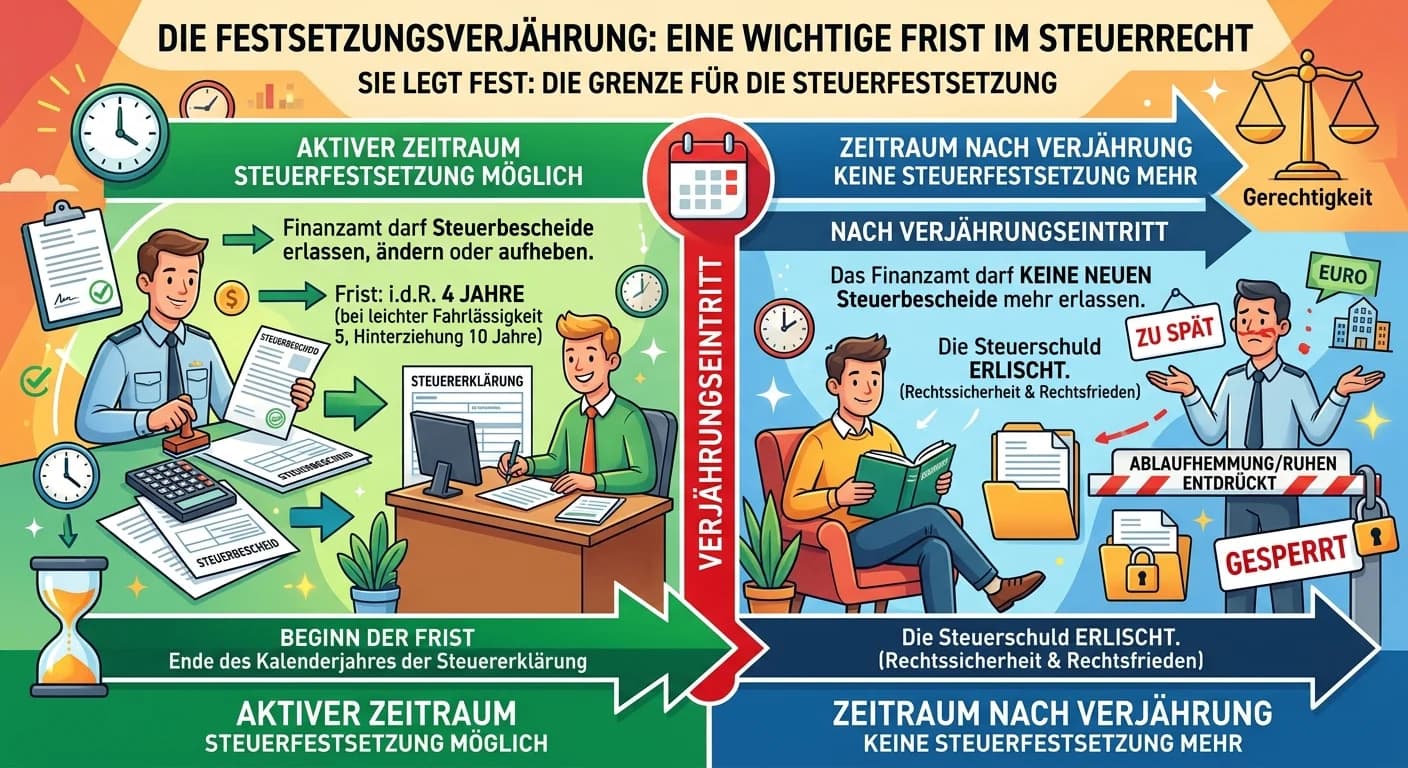

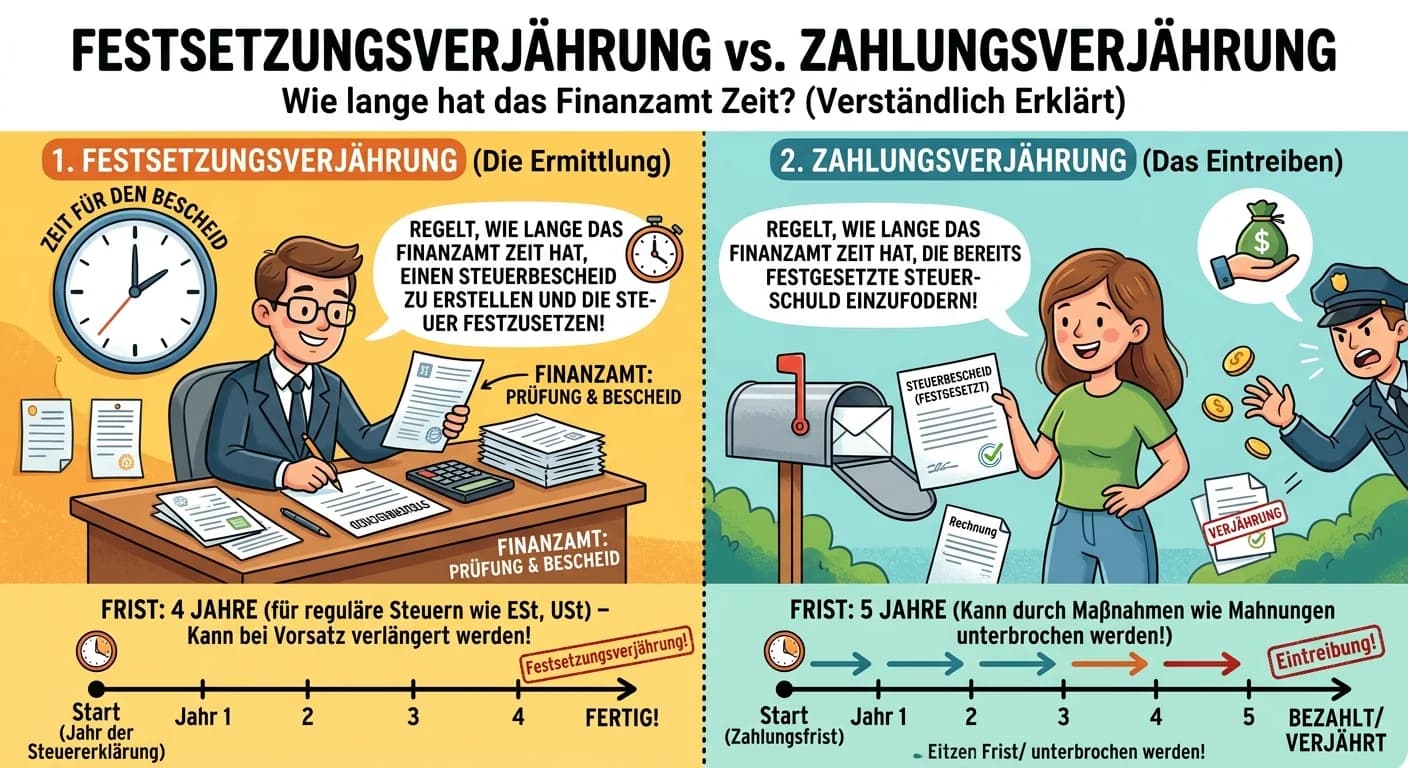

Die Festsetzungsverjährung ist eine wichtige Frist im Steuerrecht. Sie legt fest, wie lange die Finanzverwaltung Zeit hat, einen Steuerbescheid zu erlassen, zu ändern oder aufzuheben. Ist diese Frist

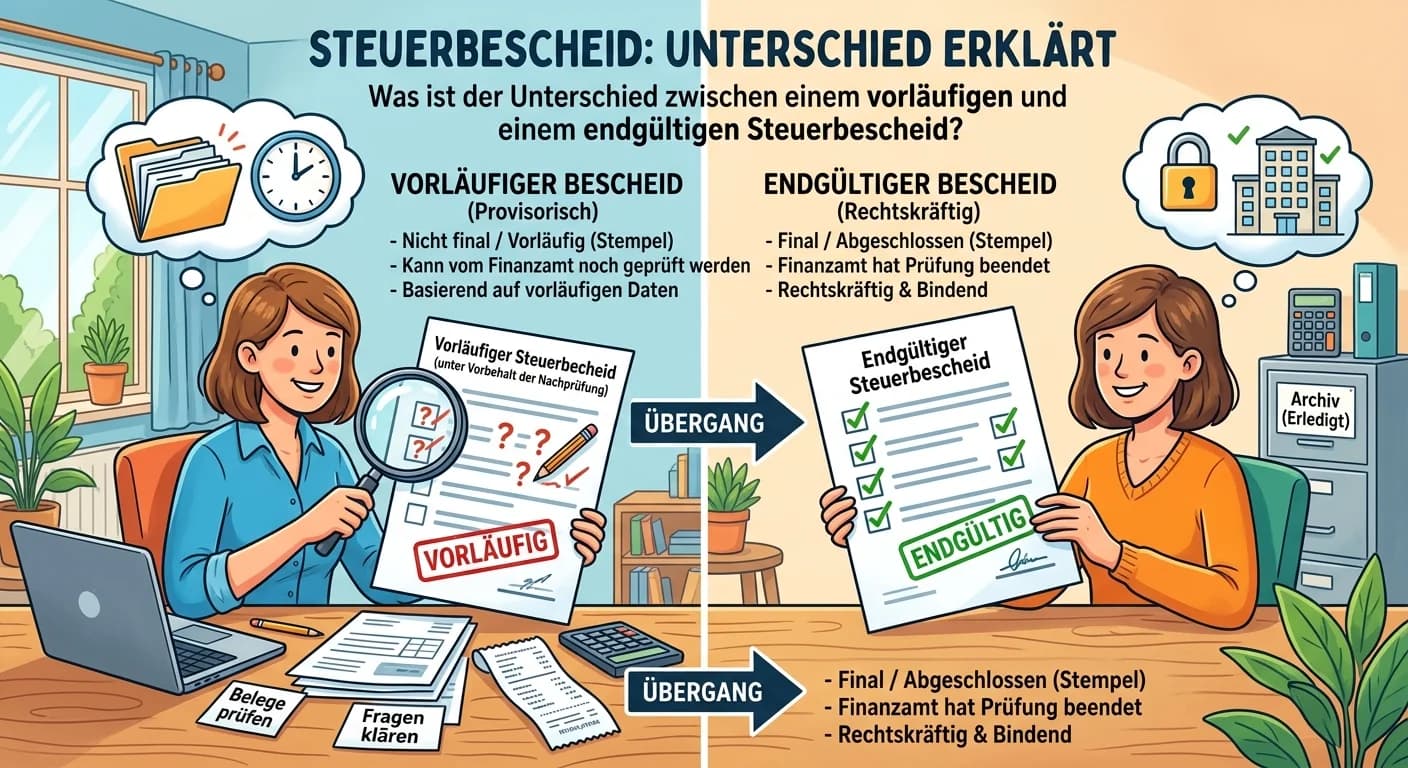

Ein vorläufiger Steuerbescheid ist ein Bescheid, der unter dem Vorbehalt der Nachprüfung ergeht. Das bedeutet, dass das Finanzamt ihn jederzeit ändern kann, auch zu Ungunsten des Steuerpflichtigen, oh

Steuerbescheide sind die 'Briefe' vom Finanzamt, die uns mitteilen, wie unsere Steuererklärung bewertet wurde. Es gibt verschiedene Arten, die sich in ihrer Verbindlichkeit und der Möglichkeit zur Änd

Ein Antrag auf Aussetzung der Vollziehung (AdV) ist ein Rechtsbehelf im Steuerrecht, der darauf abzielt, die sofortige Wirksamkeit eines Steuerbescheids auszusetzen. Das bedeutet, dass die im Bescheid

Die Standard-Einspruchsfrist gegen einen Steuerbescheid beträgt einen Monat. Diese Frist beginnt mit der Bekanntgabe des Bescheids. Die Bekanntgabe erfolgt in der Regel drei Tage nach dem Datum des Be

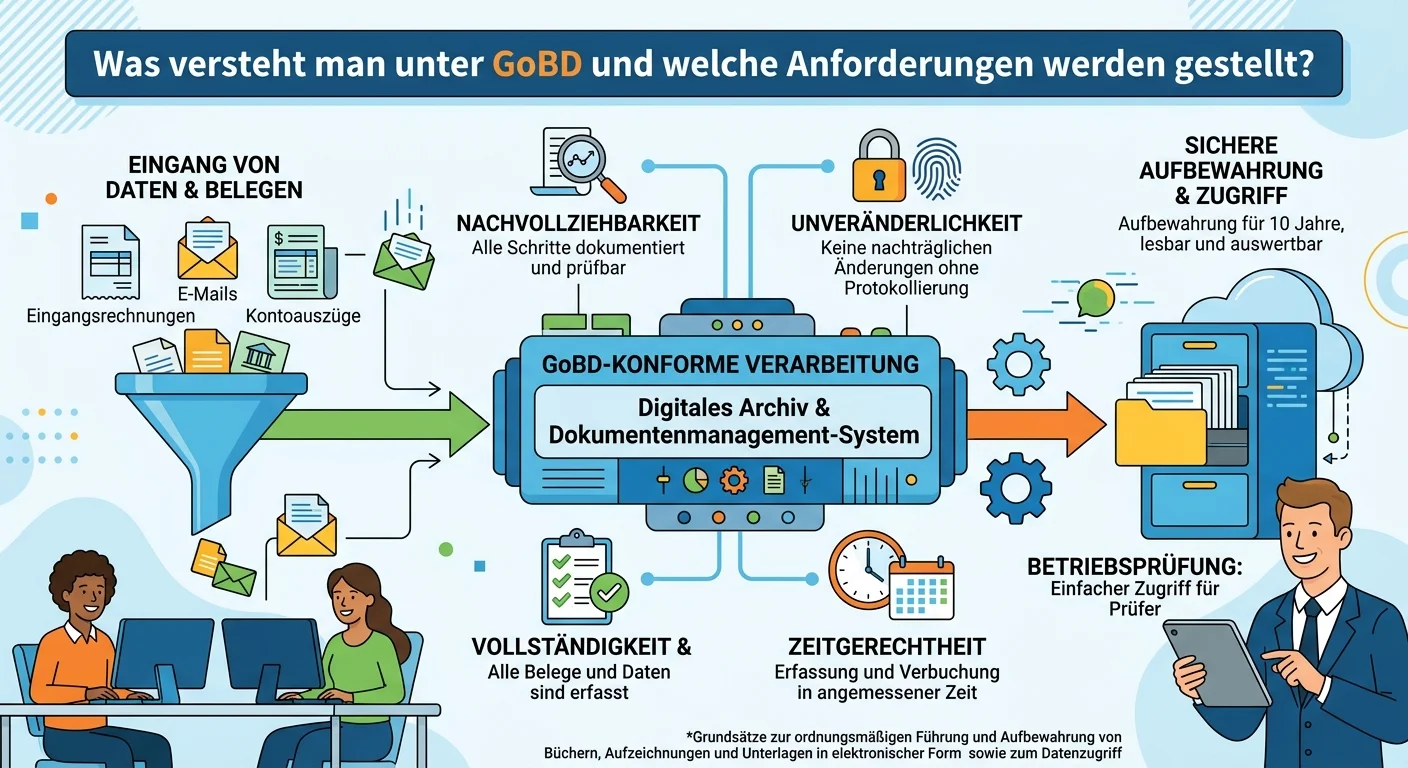

Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) sind eine Verwaltungsanweisung des Bundesfin

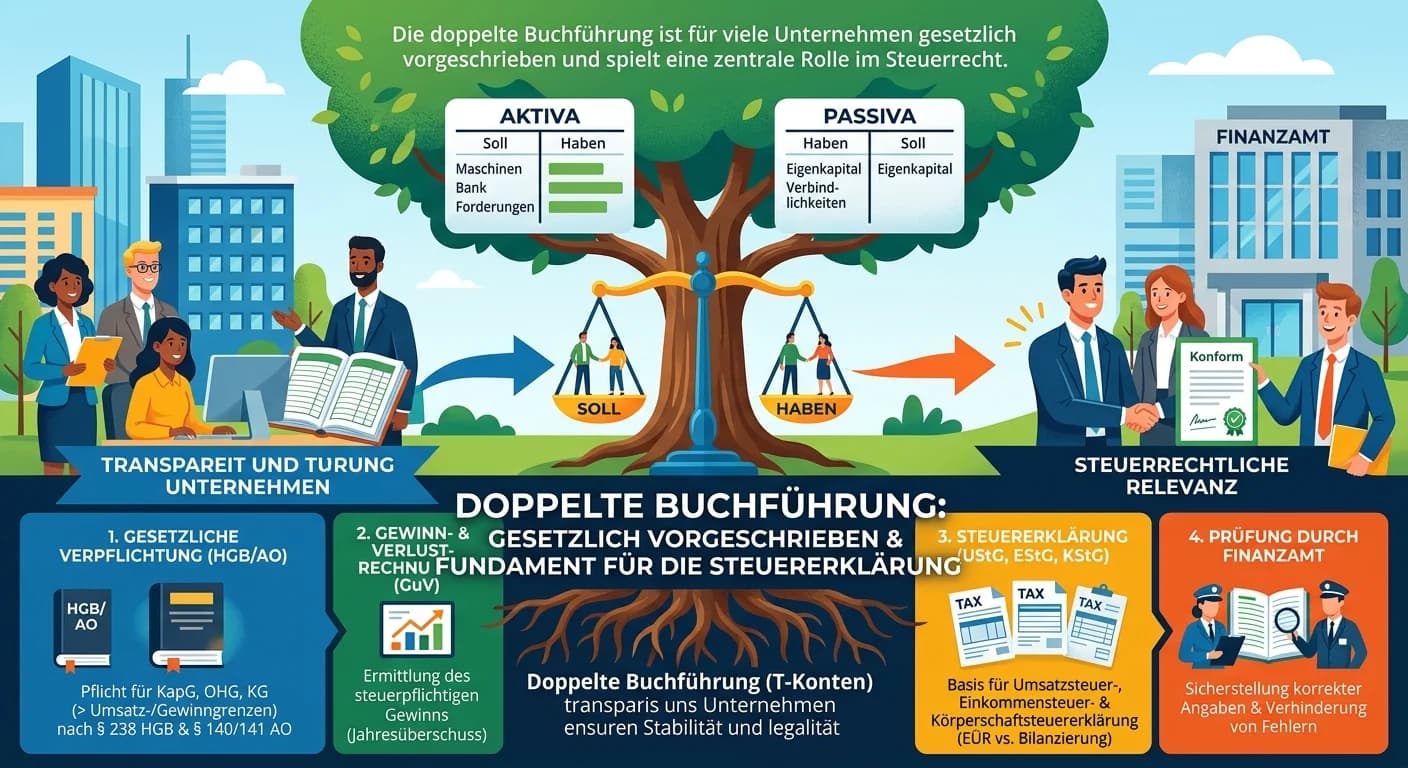

Die doppelte Buchführung ist für viele Unternehmen gesetzlich vorgeschrieben und bildet die unverzichtbare Basis für die Erstellung des Jahresabschlusses (Bilanz und Gewinn- und Verlustrechnung). Dies

Die Bilanzierungspflicht nach § 141 AO (Abgabenordnung) besagt, dass bestimmte Gewerbetreibende und Land- und Forstwirte, die nach den handelsrechtlichen Vorschriften nicht ohnehin schon bilanzierungs

Ein Einzelunternehmer ist eine natürliche Person, die ein Gewerbe oder eine freiberufliche Tätigkeit ausübt. Das bedeutet, er haftet persönlich und sein Unternehmensgewinn wird als privates Einkommen

Die Tonnagebesteuerung ist eine besondere Form der Gewinnermittlung für Unternehmen der internationalen Seeschifffahrt. Anstatt den tatsächlichen Gewinn nach den üblichen Regeln zu ermitteln, wird der

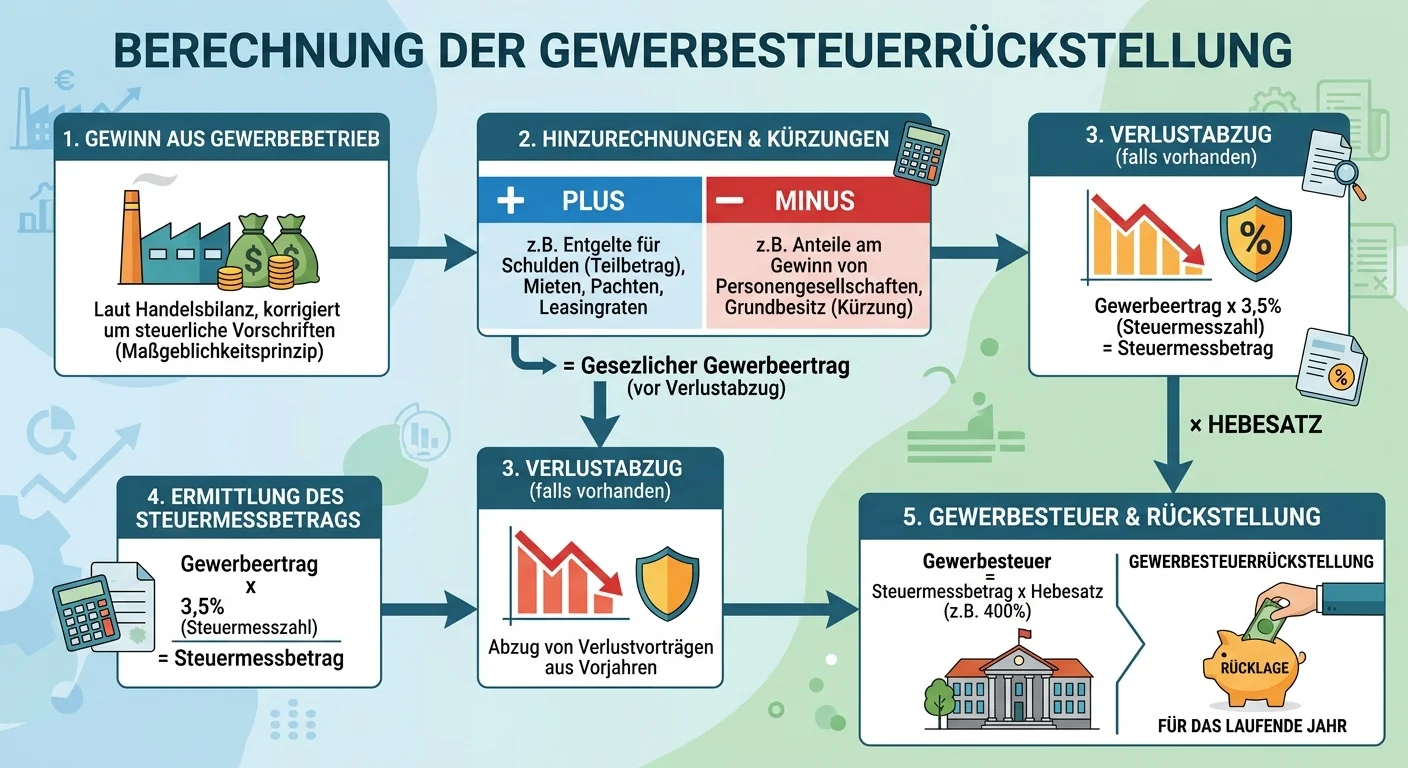

Der Gewerbesteuer-Messbetrag ist ein Zwischenwert bei der Berechnung der Gewerbesteuer. Er wird ermittelt, indem man vom Gewinn aus Gewerbebetrieb bestimmte Hinzurechnungen addiert und Kürzungen abzie

Hinzurechnungen und Kürzungen sind Anpassungen des steuerlichen Gewinns, um den Gewerbeertrag zu ermitteln. Hinzurechnungen addieren bestimmte Aufwendungen, die aus gewerbesteuerlicher Sicht nicht abz

Die Gewerbesteuer ist eine der wichtigsten Gemeindesteuern in Deutschland. Sie wird auf den Gewerbeertrag eines Gewerbebetriebs erhoben. Entscheidend ist hierbei, ob eine Tätigkeit als Gewerbebetrieb

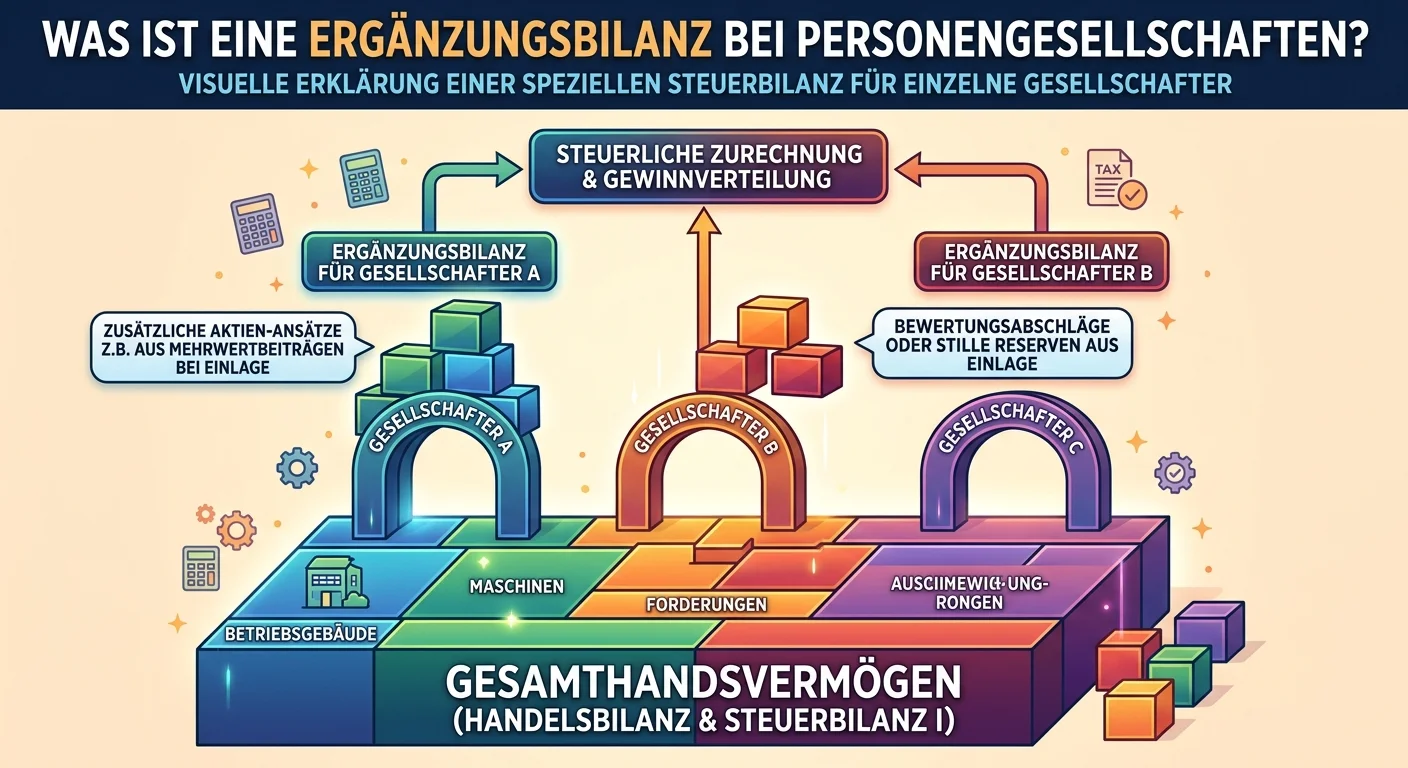

Eine Ergänzungsbilanz ist eine spezielle Steuerbilanz, die für einzelne Gesellschafter einer Personengesellschaft aufgestellt wird. Sie dient dazu, Abweichungen zwischen dem Buchwert der Wirtschaftsgü

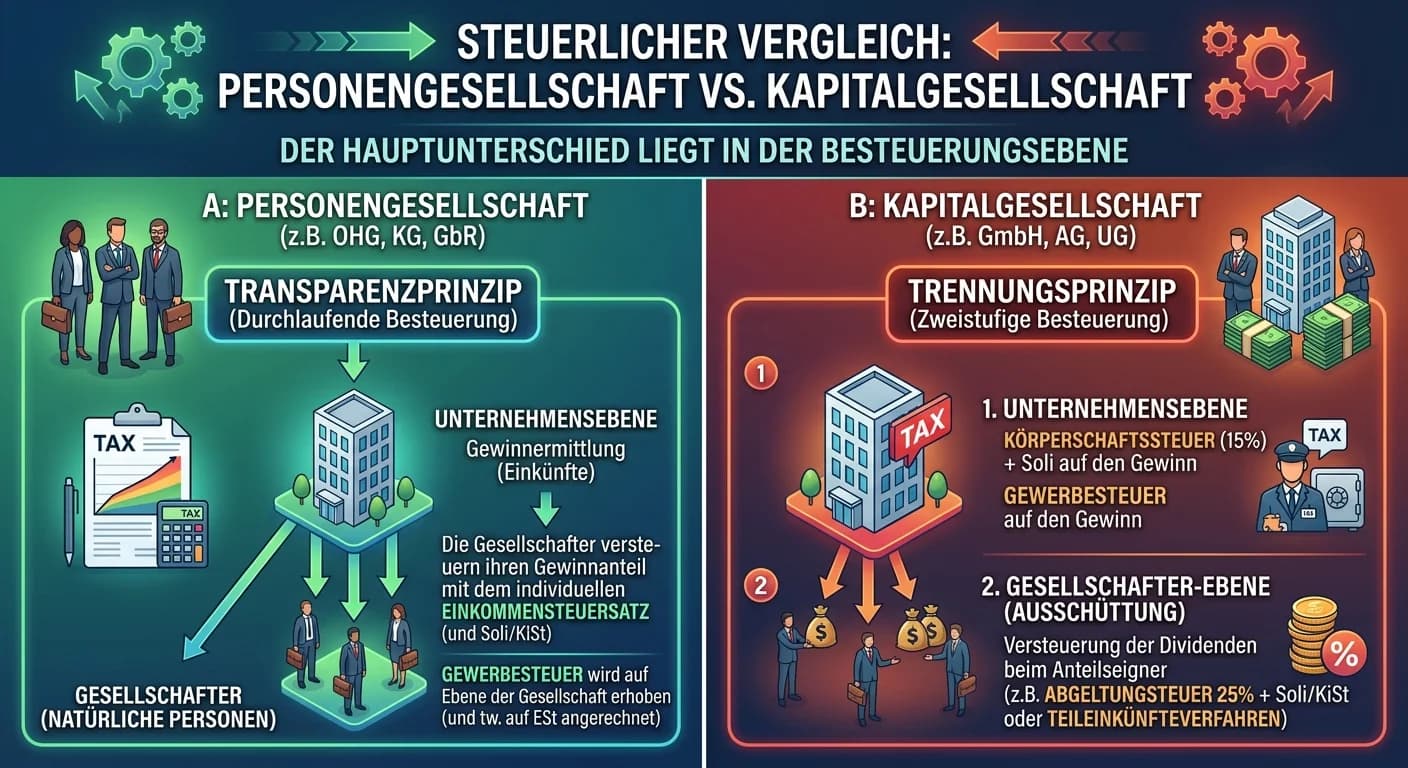

Der Hauptunterschied liegt in der Besteuerungsebene: Bei Personengesellschaften wird der Gewinn direkt den Gesellschaftern zugerechnet und bei ihnen versteuert (Transparenzprinzip). Kapitalgesellschaf

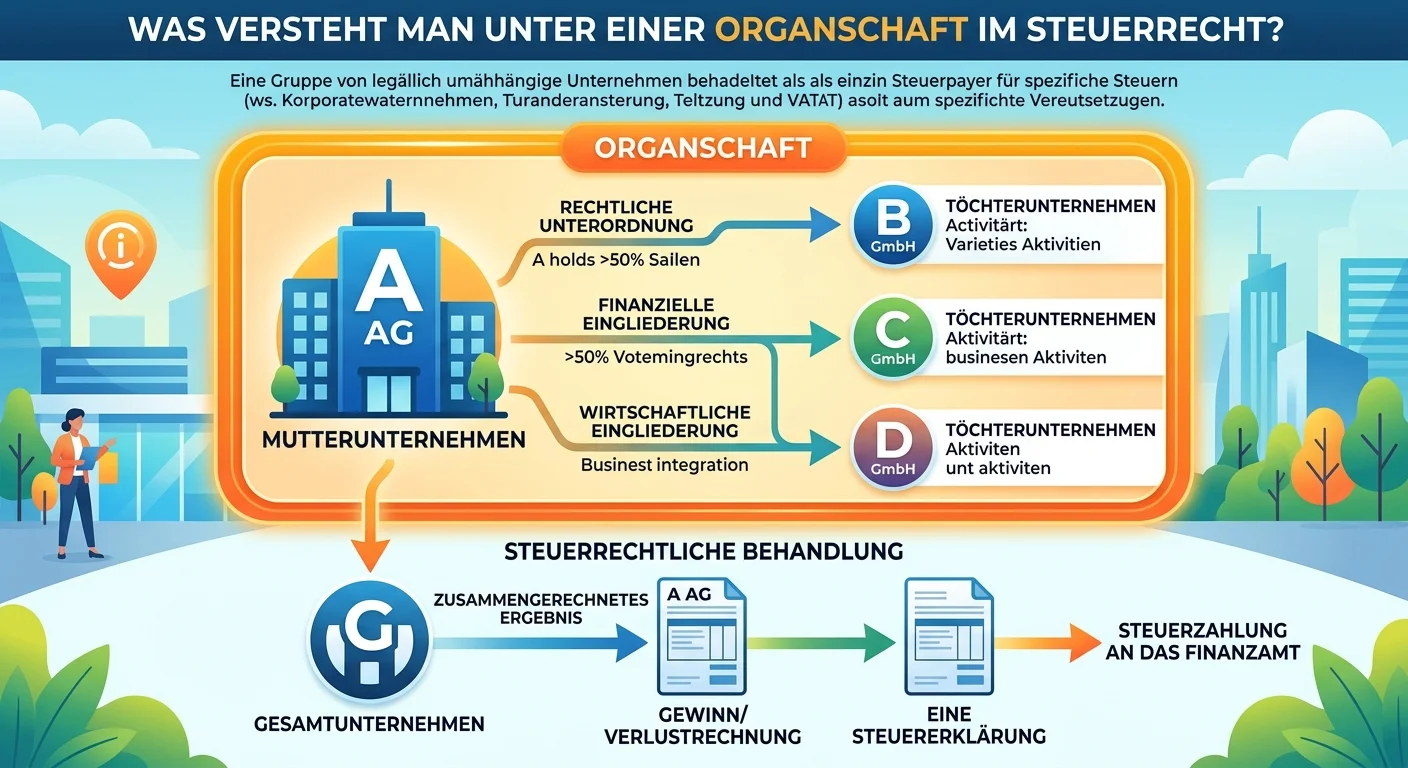

Unter einer Organschaft versteht man im Steuerrecht eine Unternehmensgruppe, die steuerlich wie ein einziges Unternehmen behandelt wird. Das bedeutet, dass die Ergebnisse (Gewinne und Verluste) der ei

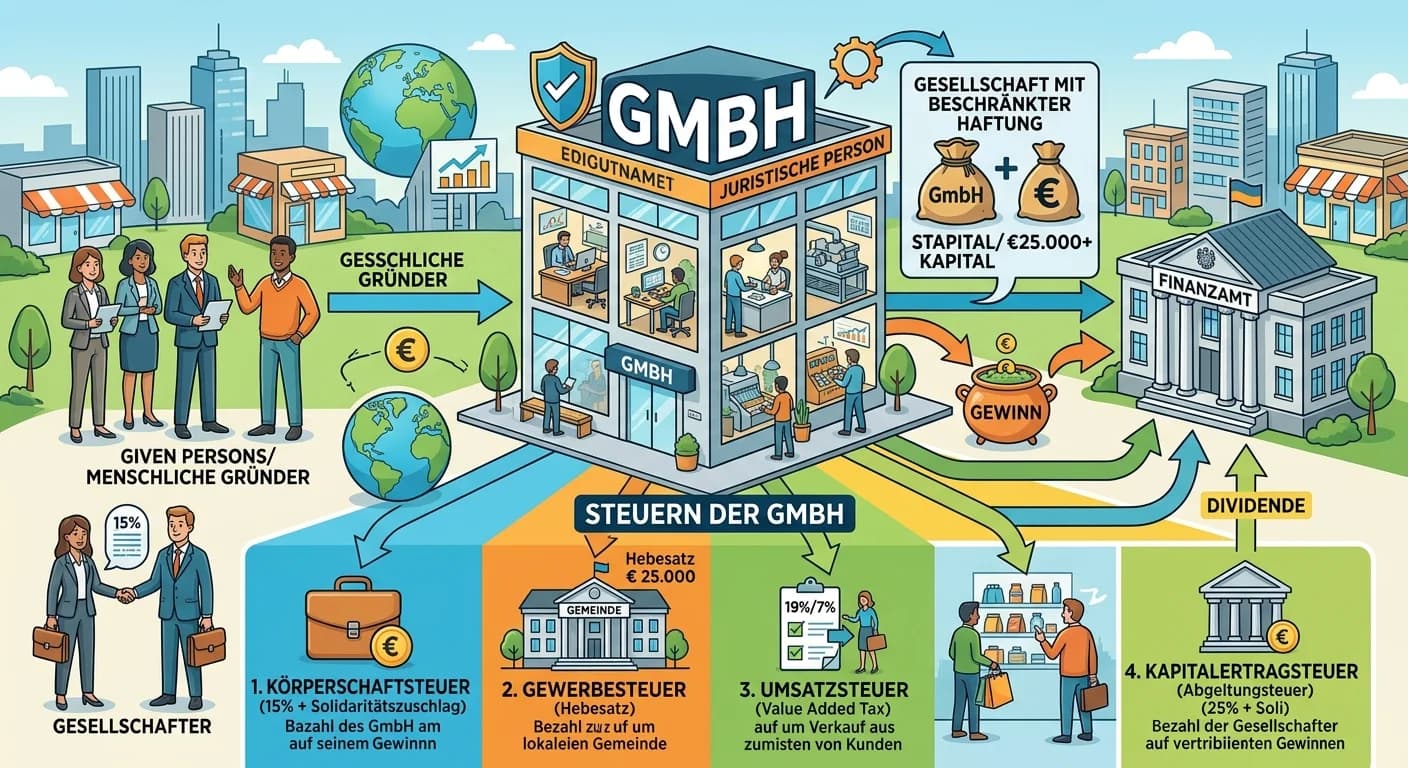

Eine GmbH ist eine Kapitalgesellschaft und somit eine juristische Person. Das bedeutet, sie wird anders besteuert als ein Einzelunternehmen oder eine Personengesellschaft. Die wichtigsten Steuern für

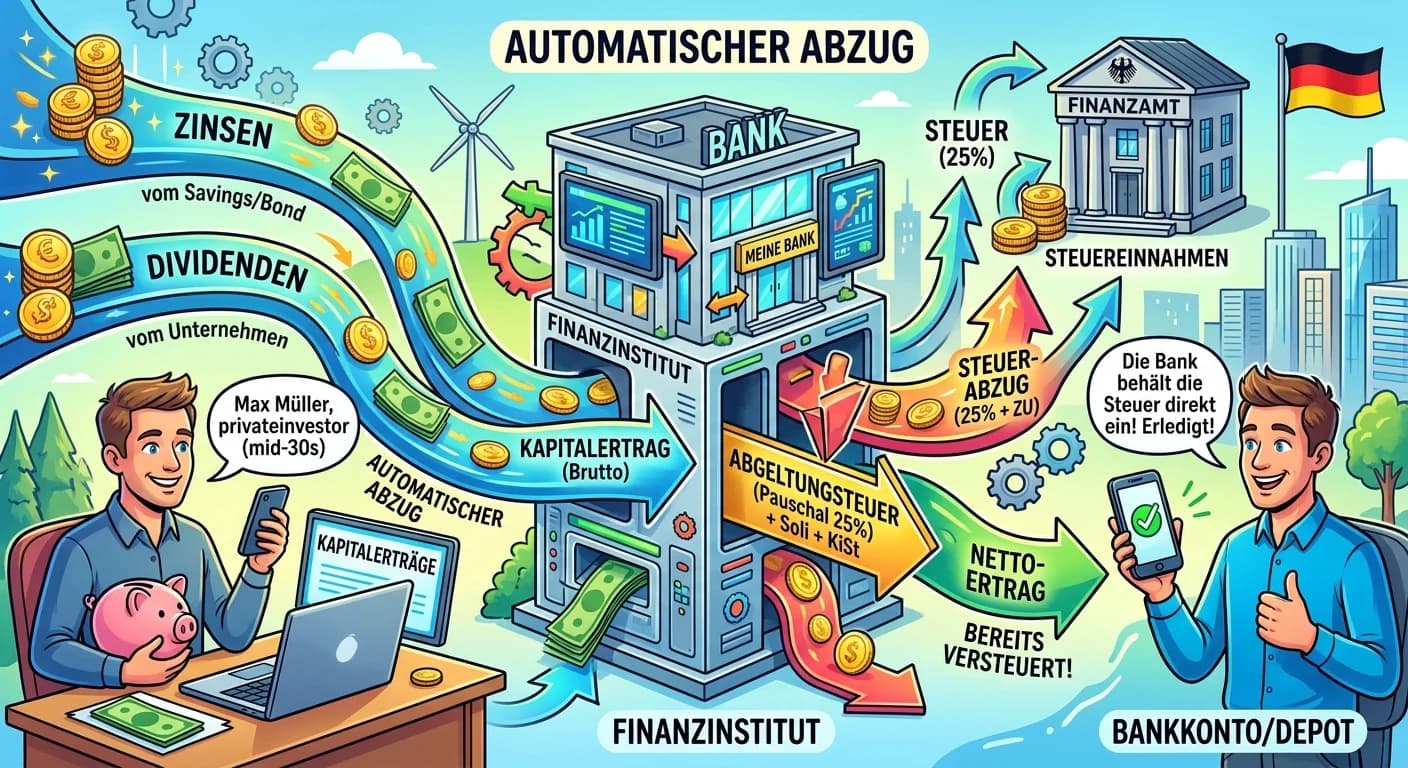

Der Sparer-Pauschbetrag ist ein jährlicher Freibetrag für private Kapitaleinkünfte wie Zinsen, Dividenden oder Gewinne aus Wertpapierverkäufen. Bis zu dieser Grenze bleiben deine Kapitalerträge steuer

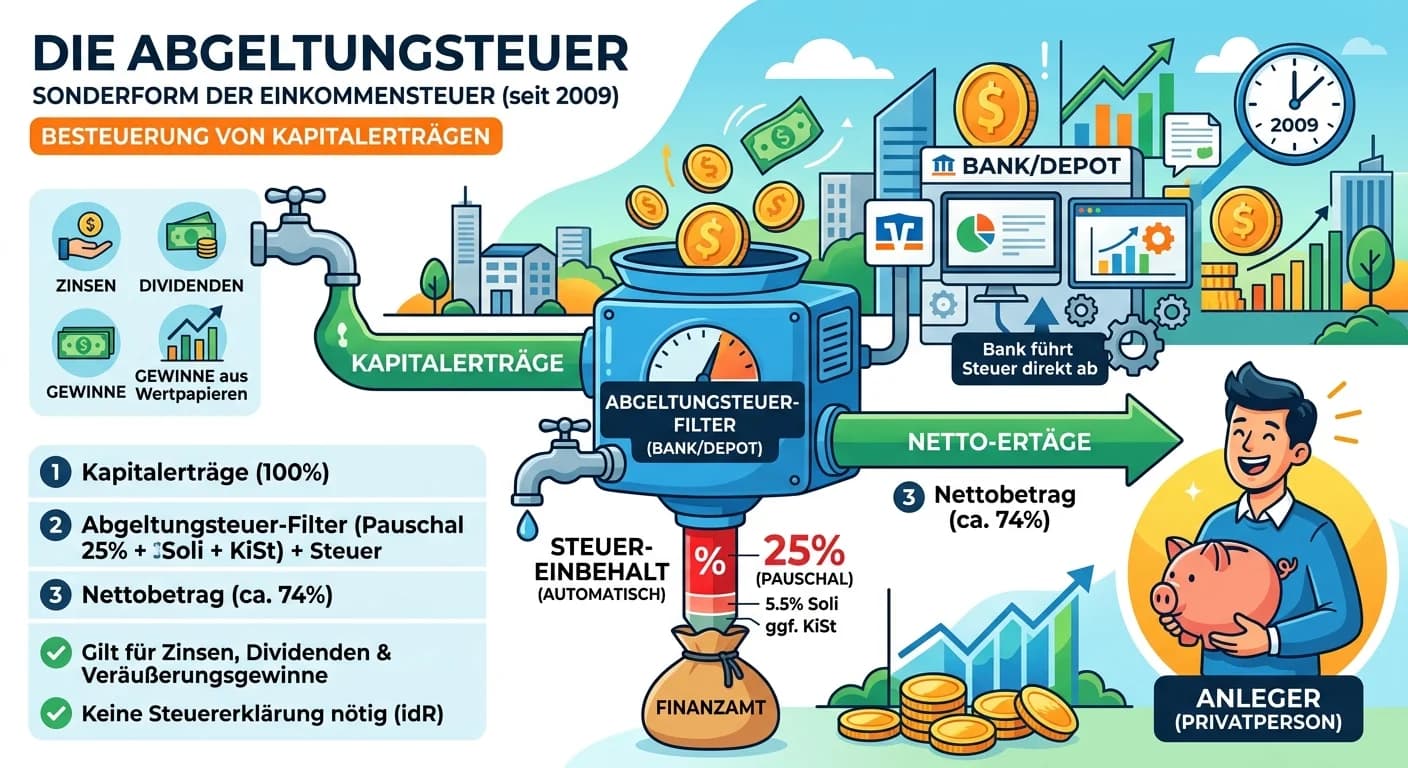

Die Abgeltungsteuer ist eine besondere Form der Einkommensteuer, die seit 2009 auf private Kapitalerträge erhoben wird. Sie beträgt pauschal 25% zuzüglich Solidaritätszuschlag und gegebenenfalls Kirch

Haushaltsnahe Dienstleistungen sind Tätigkeiten, die üblicherweise von Haushaltsmitgliedern selbst erledigt werden und in deinem Haushalt erbracht werden. Dazu gehören zum Beispiel Reinigungsarbeiten,

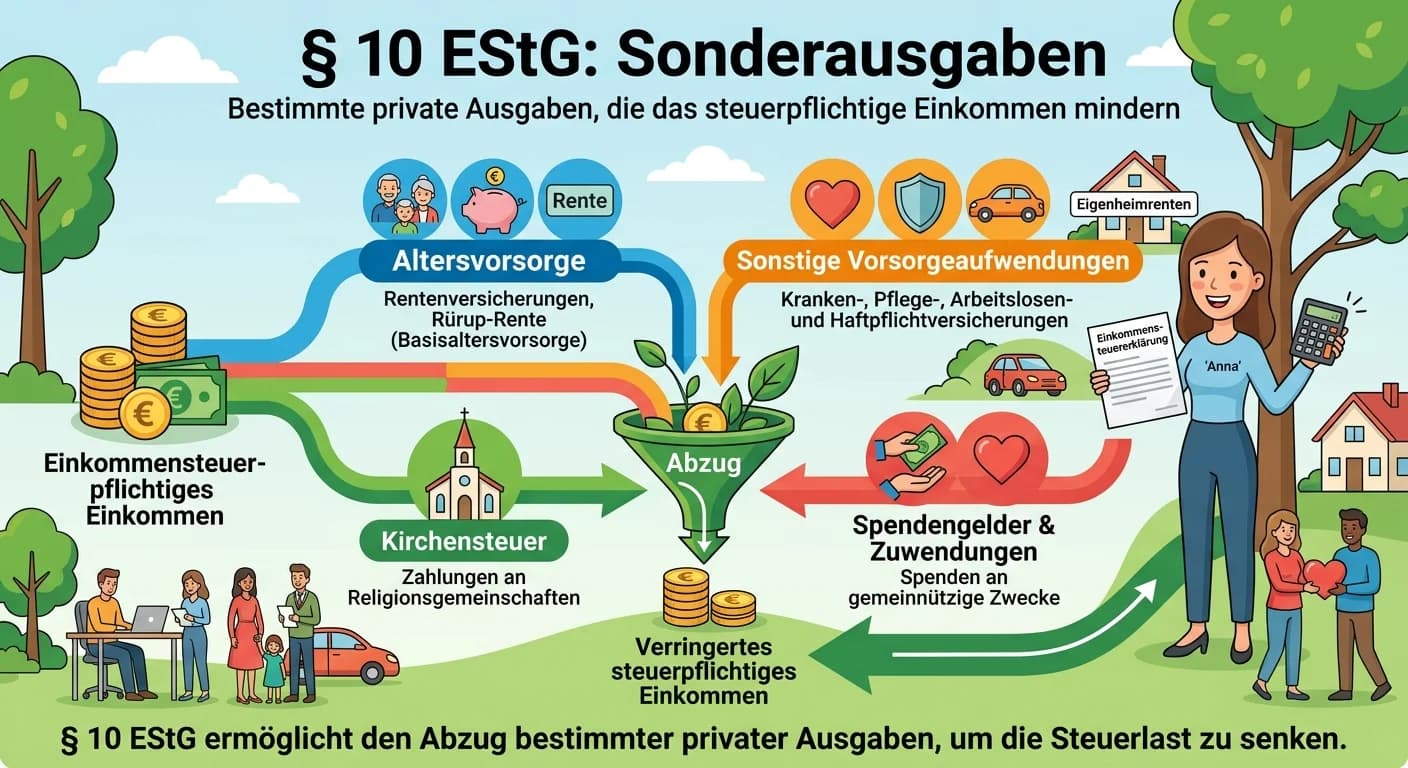

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

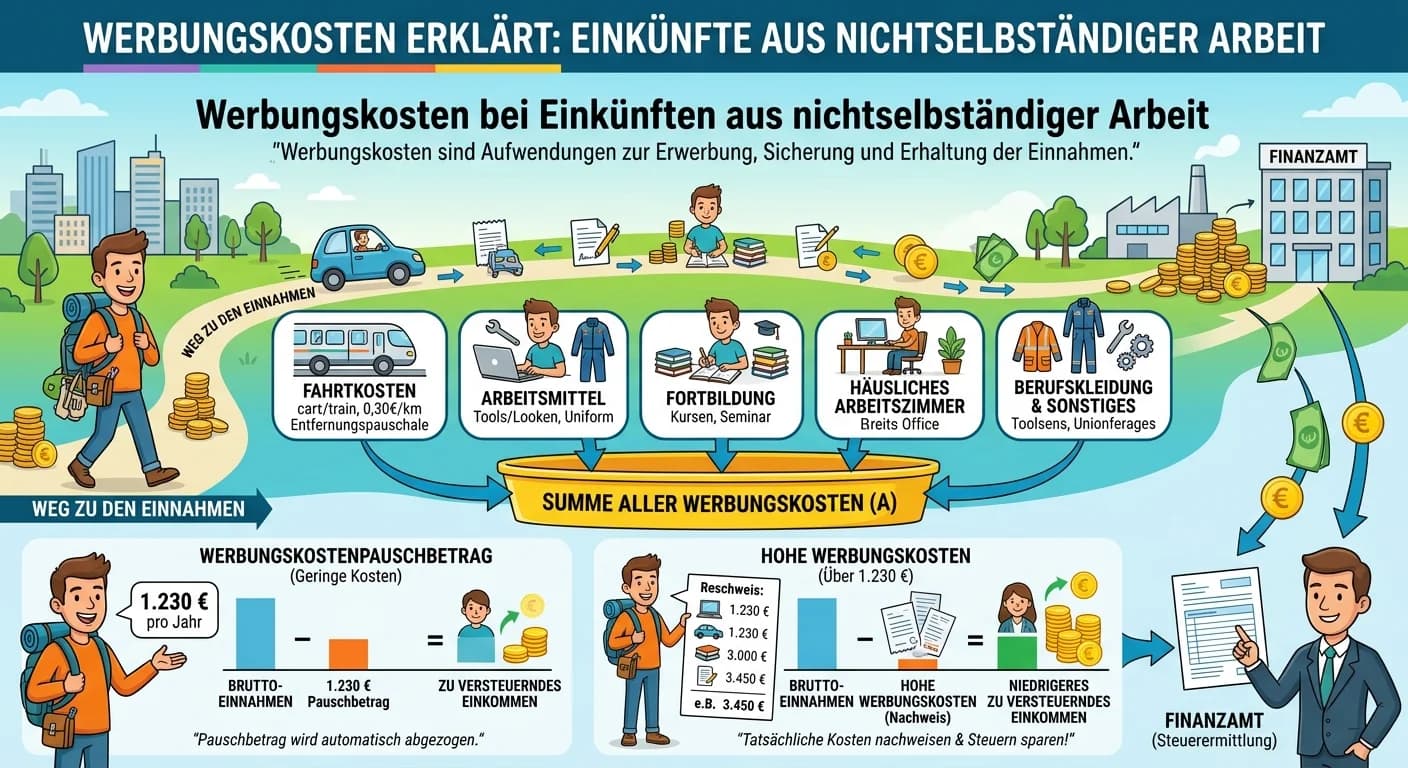

Der Arbeitnehmerpauschbetrag ist ein fester Betrag, den das Finanzamt bei der Einkommensteuererklärung automatisch von den Einnahmen aus nichtselbständiger Arbeit abzieht. Er soll die typischen Werbun

Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen. Bei Einkünften aus nichtselbständiger Arbeit werden sie entweder pauschal mit dem Werbungskostenpauschbetrag oder

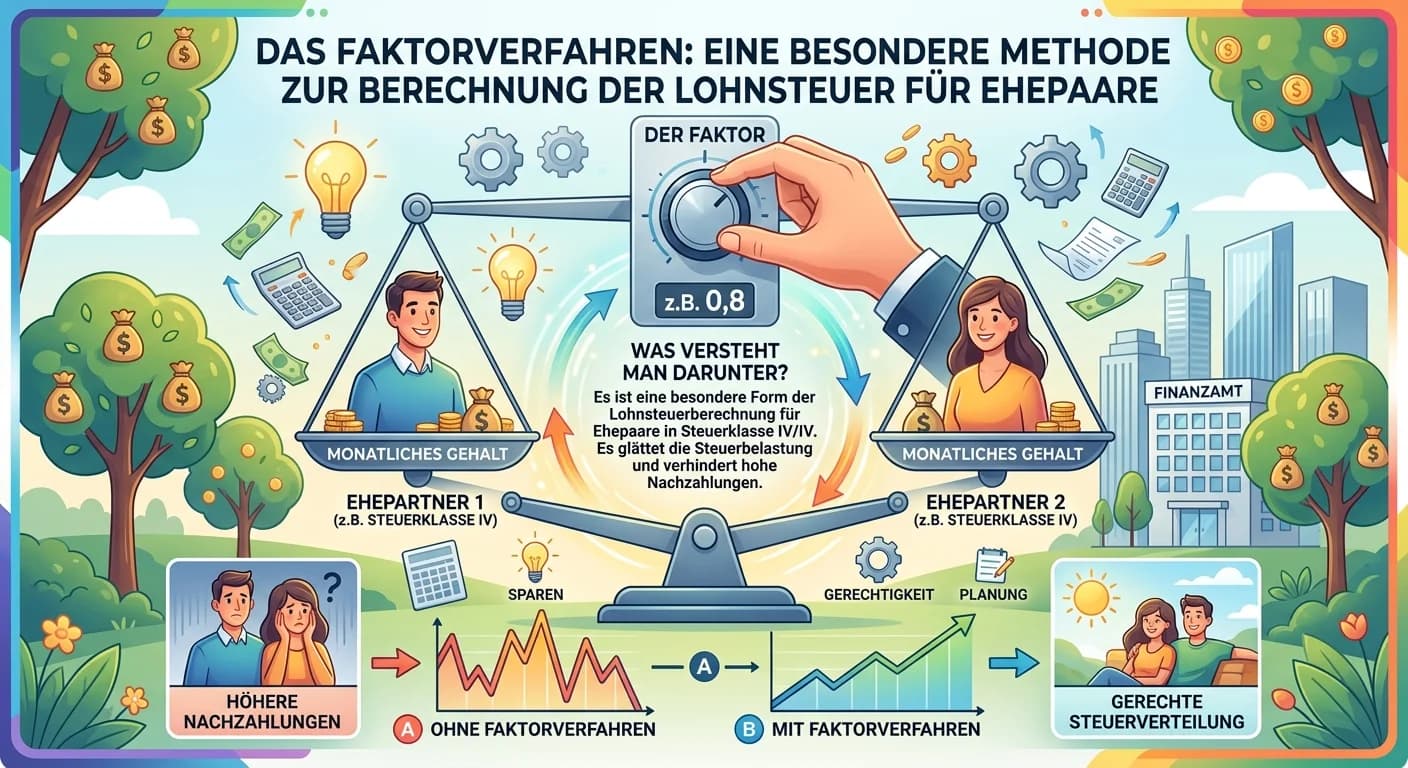

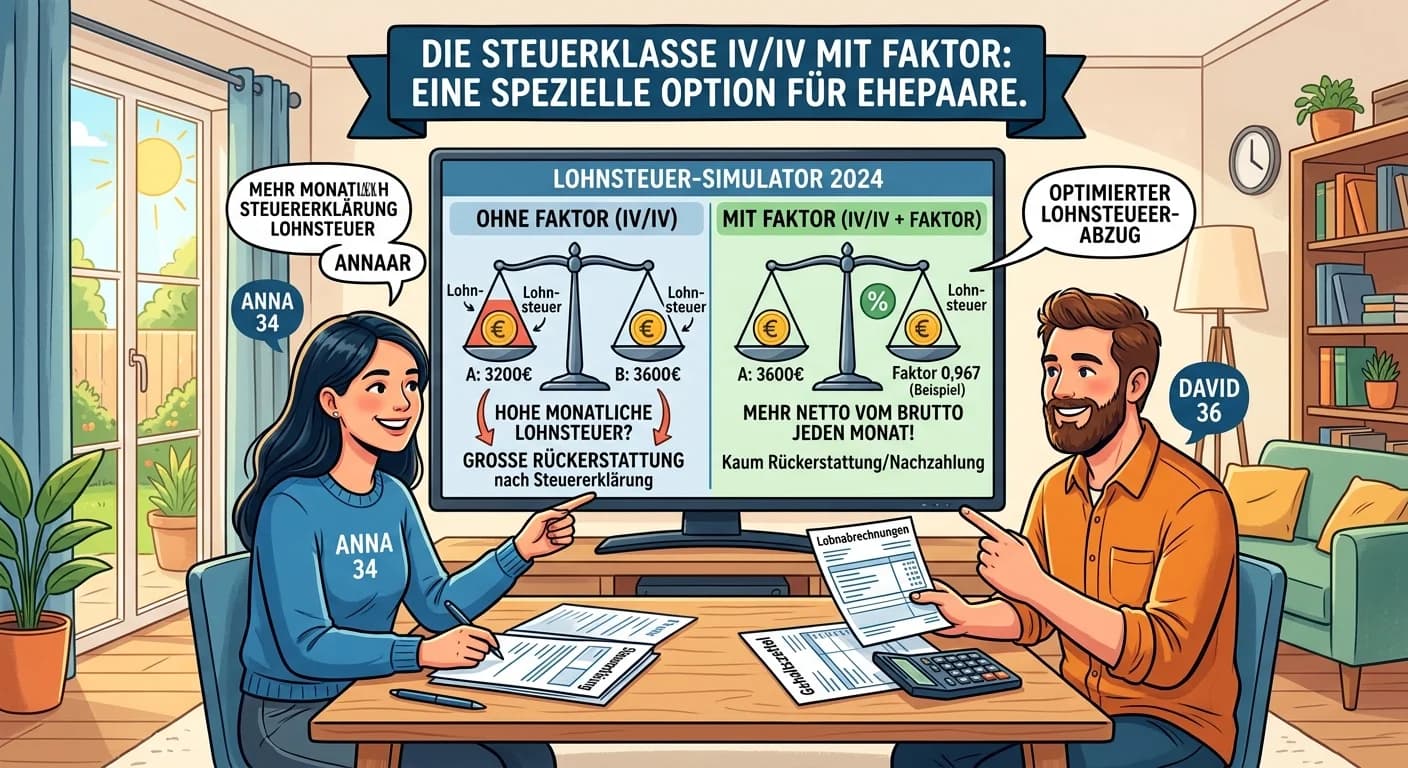

Das Faktorverfahren ist eine besondere Methode zur Berechnung der Lohnsteuer für Ehepaare, die beide die Steuerklasse IV gewählt haben. Es soll verhindern, dass es am Jahresende zu hohen Steuernachzah

Die Lohnsteuerklassen in Deutschland dienen dazu, die monatliche Lohnsteuer korrekt zu berechnen und die individuellen Lebensumstände der Arbeitnehmer zu berücksichtigen. Sie beeinflussen die Höhe des

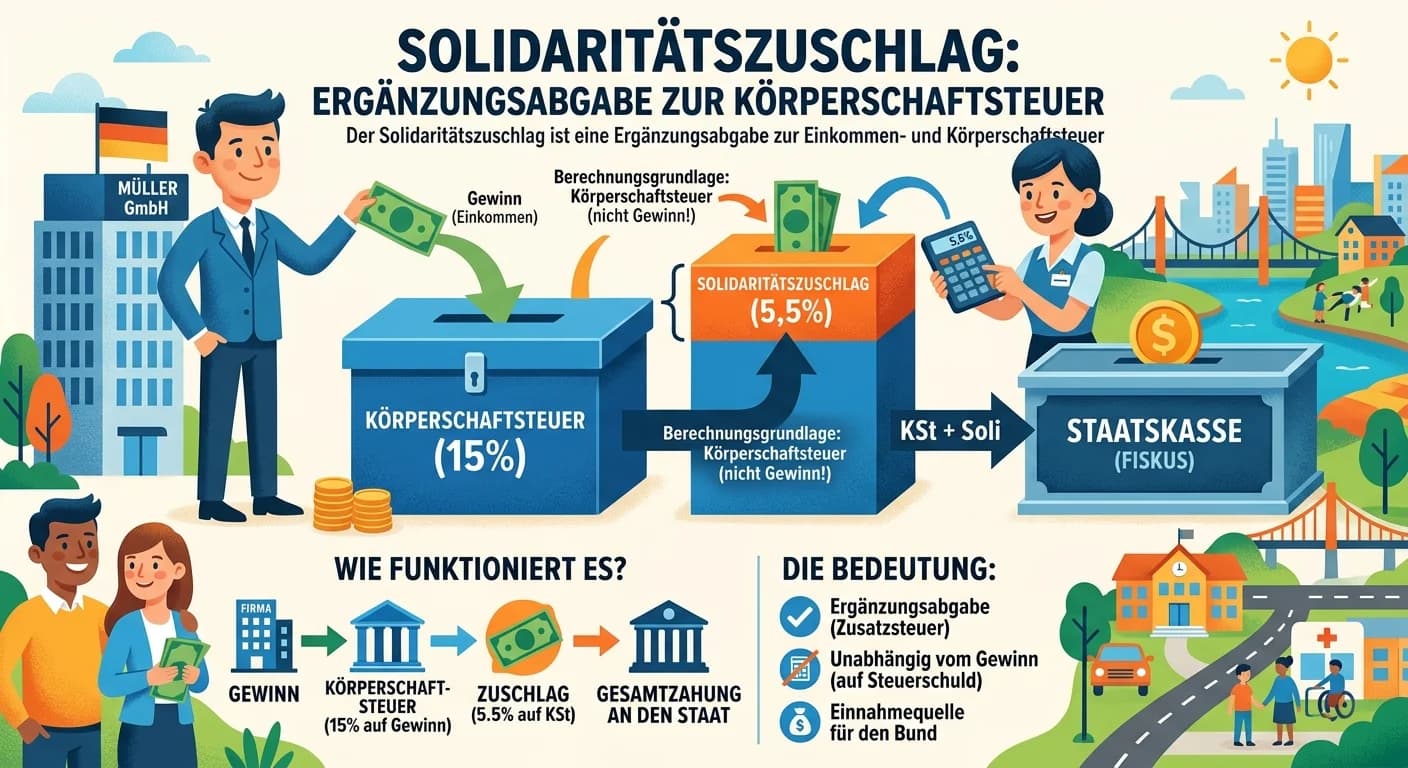

Der Solidaritätszuschlag, kurz Soli, ist eine Ergänzungsabgabe zur Einkommensteuer und Körperschaftsteuer in Deutschland. Er wurde 1991 eingeführt, um die Kosten der deutschen Wiedervereinigung zu fin

Der Grundfreibetrag ist ein zentraler Bestandteil des deutschen Einkommensteuerrechts. Er stellt sicher, dass ein bestimmter Teil deines Einkommens, der für das Existenzminimum notwendig ist, nicht mi

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ist eine steuerliche Fördermaßnahme für kleine und mittlere Betriebe. Er erlaubt es, bis zu 50% der voraussichtlichen Anschaffungs- oder Herstellungsk

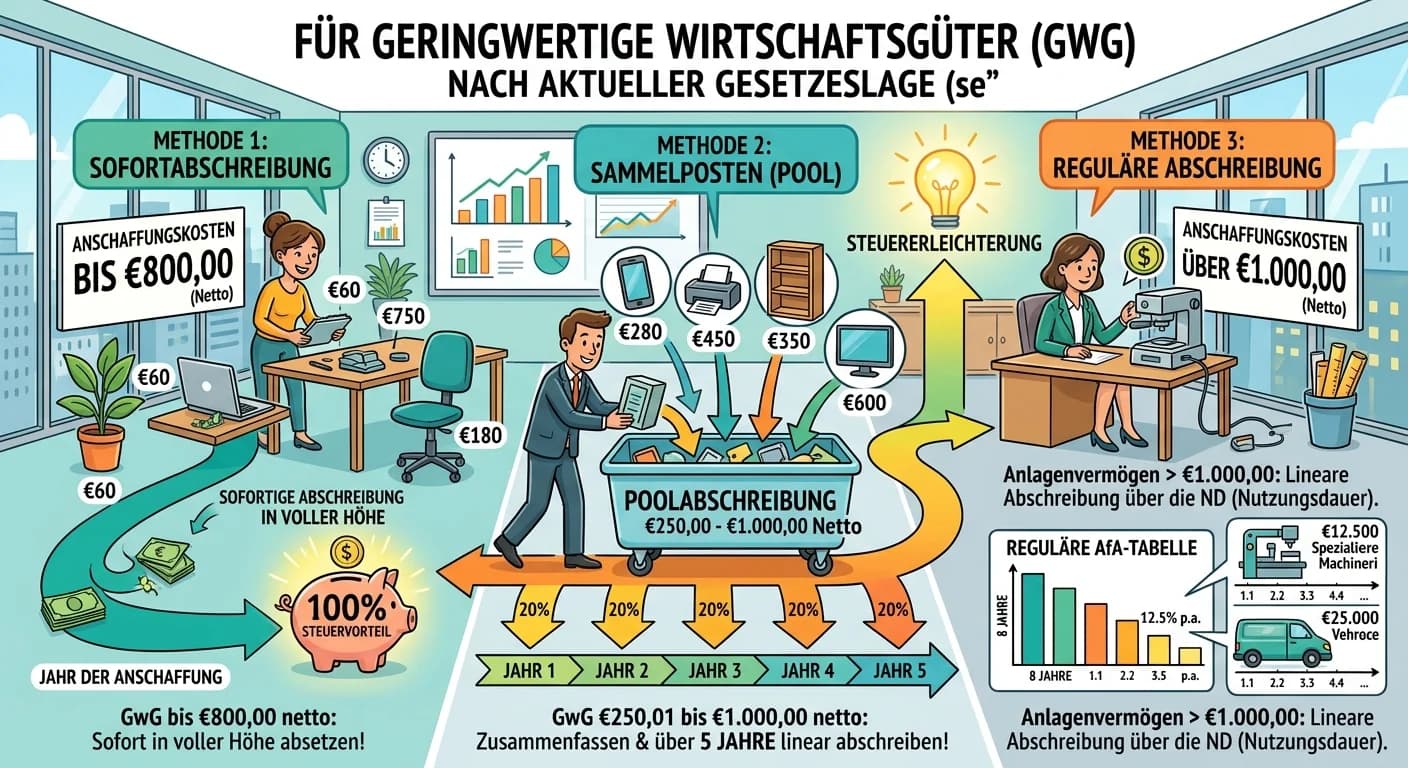

Für Geringwertige Wirtschaftsgüter (GWG) gibt es nach aktueller Gesetzeslage (seit 2018) zwei Hauptabschreibungsmöglichkeiten, die du kennen musst. Ein Wirtschaftsgut gilt als GWG, wenn es selbstständ

Ein geringwertiges Wirtschaftsgut (GWG) ist ein bewegliches, abnutzbares Wirtschaftsgut des Anlagevermögens, das selbstständig nutzbar ist und bestimmte Wertgrenzen nicht überschreitet. Die steuerlich

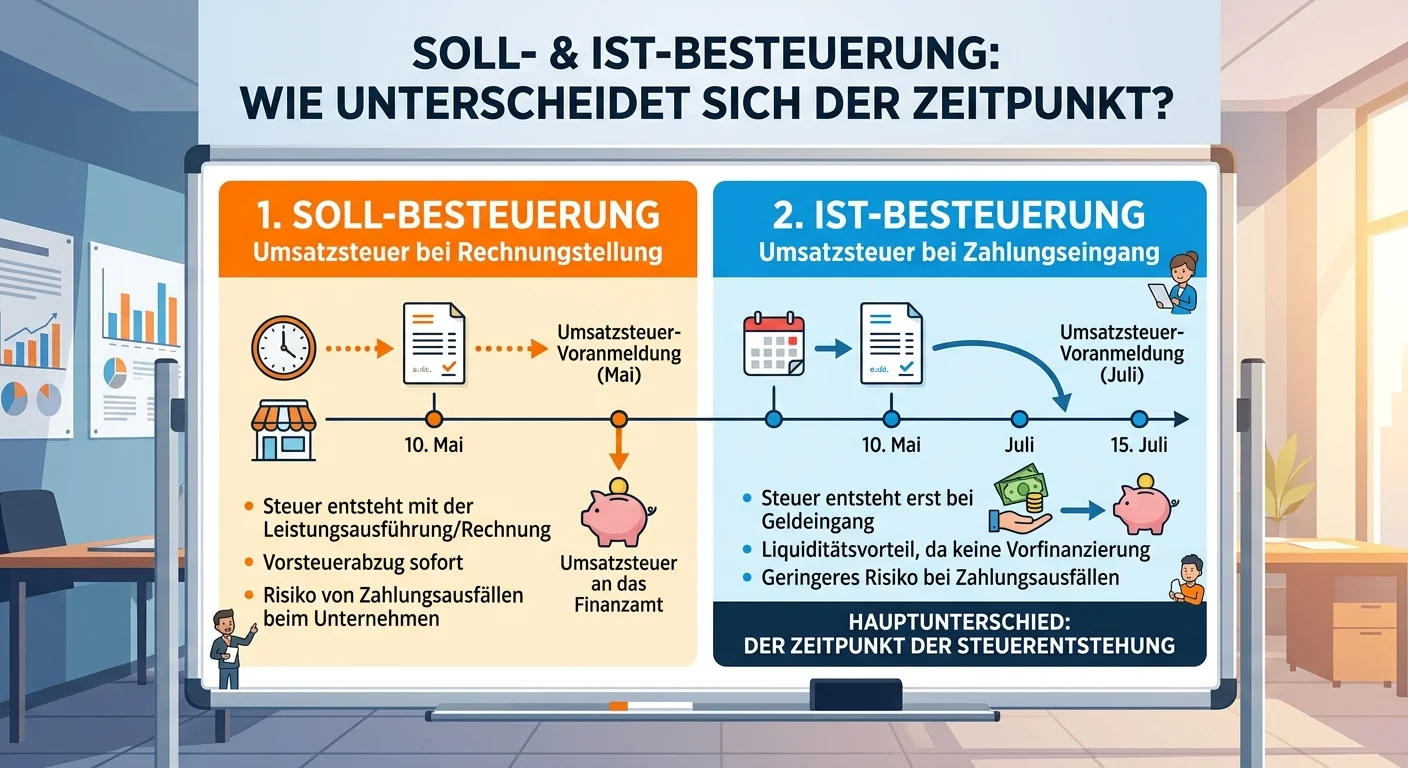

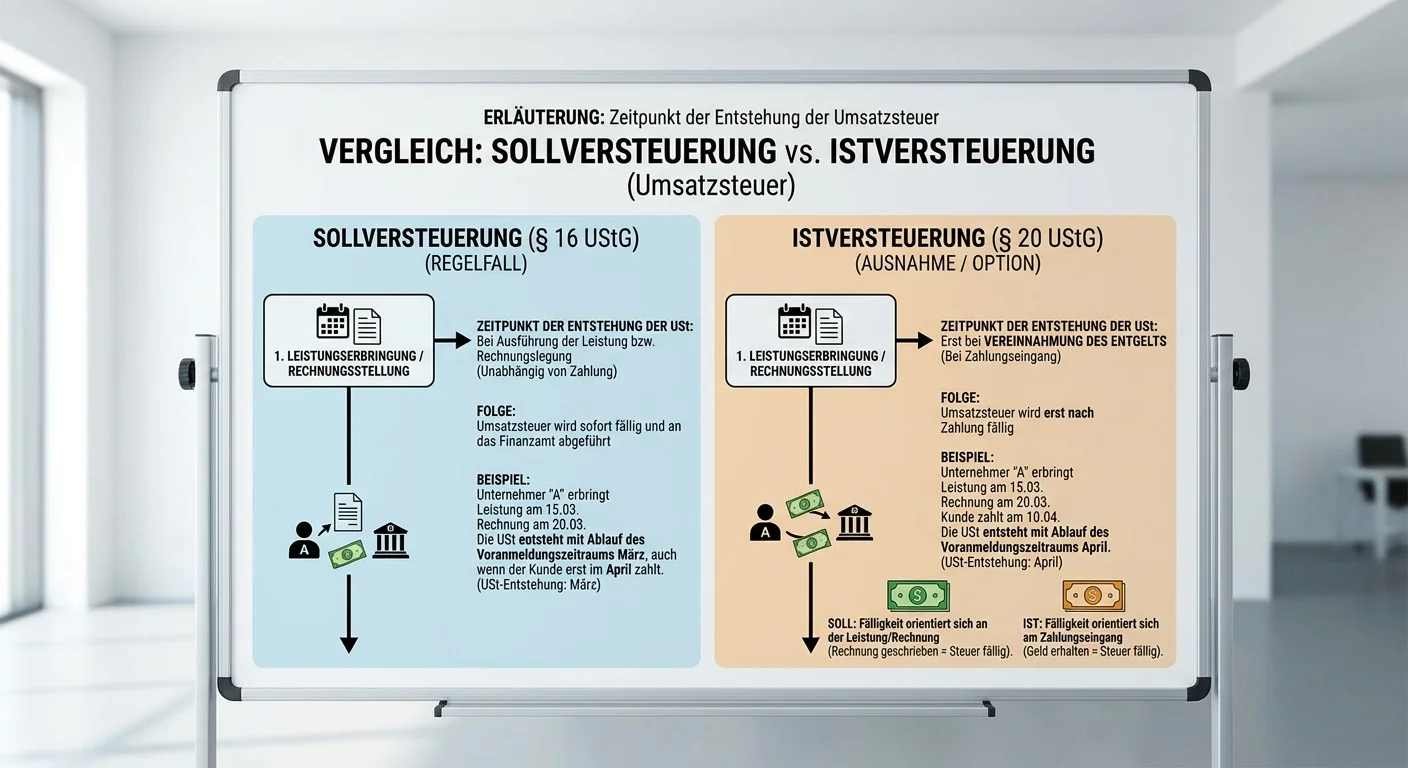

Die Soll- und Ist-Besteuerung sind zwei unterschiedliche Methoden, um den Zeitpunkt der Umsatzsteuerentstehung zu bestimmen. Während bei der Soll-Besteuerung die Steuer mit der Leistungserbringung ent

Eine ordnungsgemäße Rechnung nach § 14 UStG ist entscheidend für den Vorsteuerabzug und die Rechtssicherheit im Geschäftsverkehr. Sie muss eine Reihe von Pflichtangaben enthalten, die sicherstellen, d

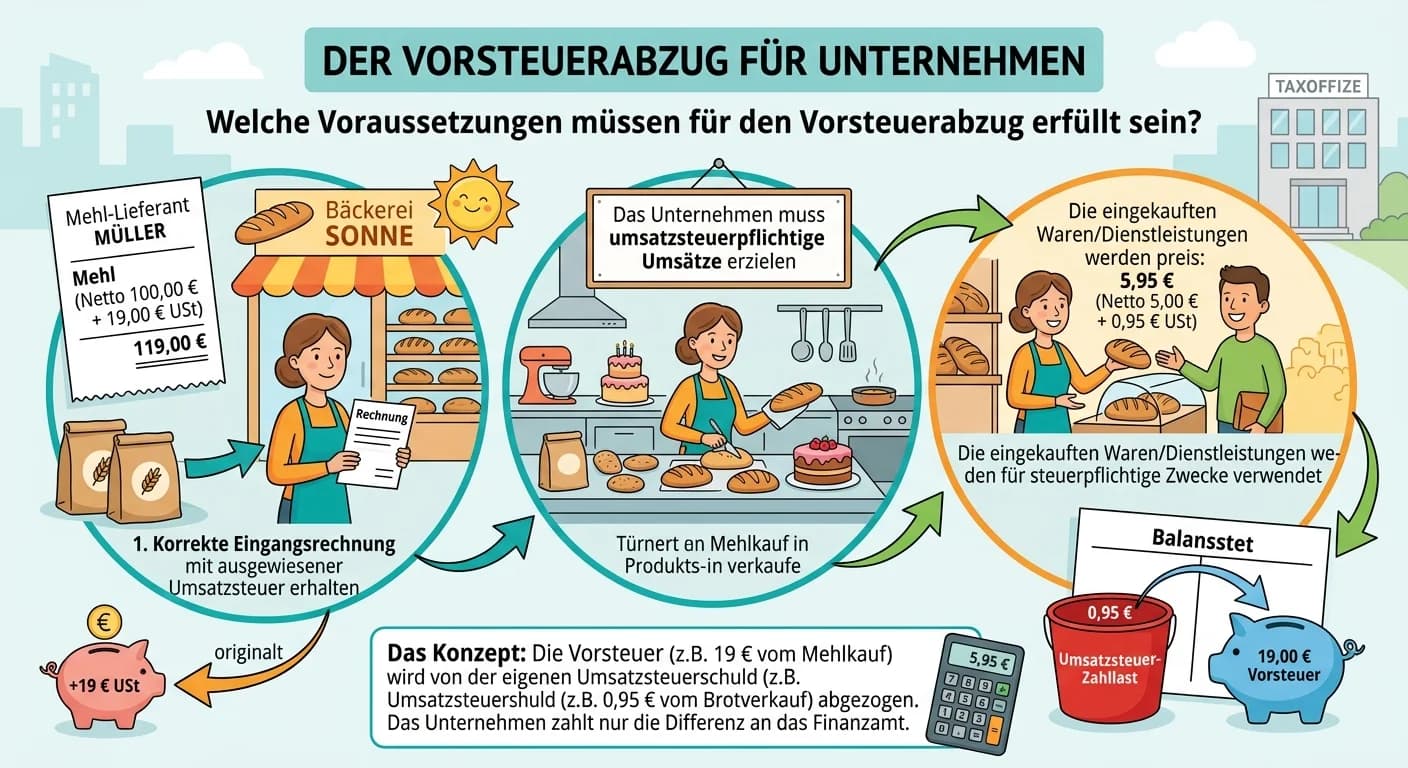

Der Vorsteuerabzug ermöglicht es Unternehmen, die in Rechnungen ausgewiesene Umsatzsteuer (Vorsteuer) vom Finanzamt zurückzuerhalten. Dafür müssen jedoch bestimmte Voraussetzungen erfüllt sein, die ha

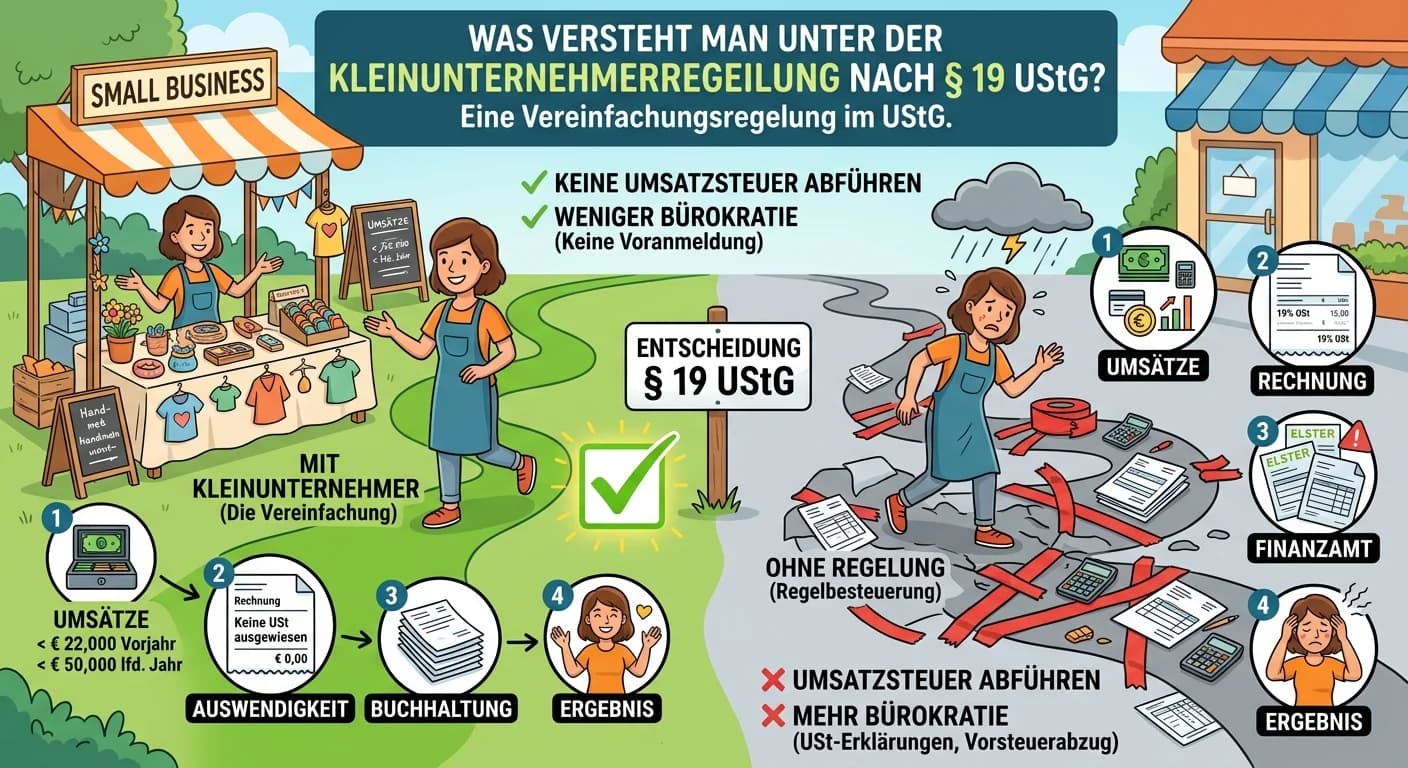

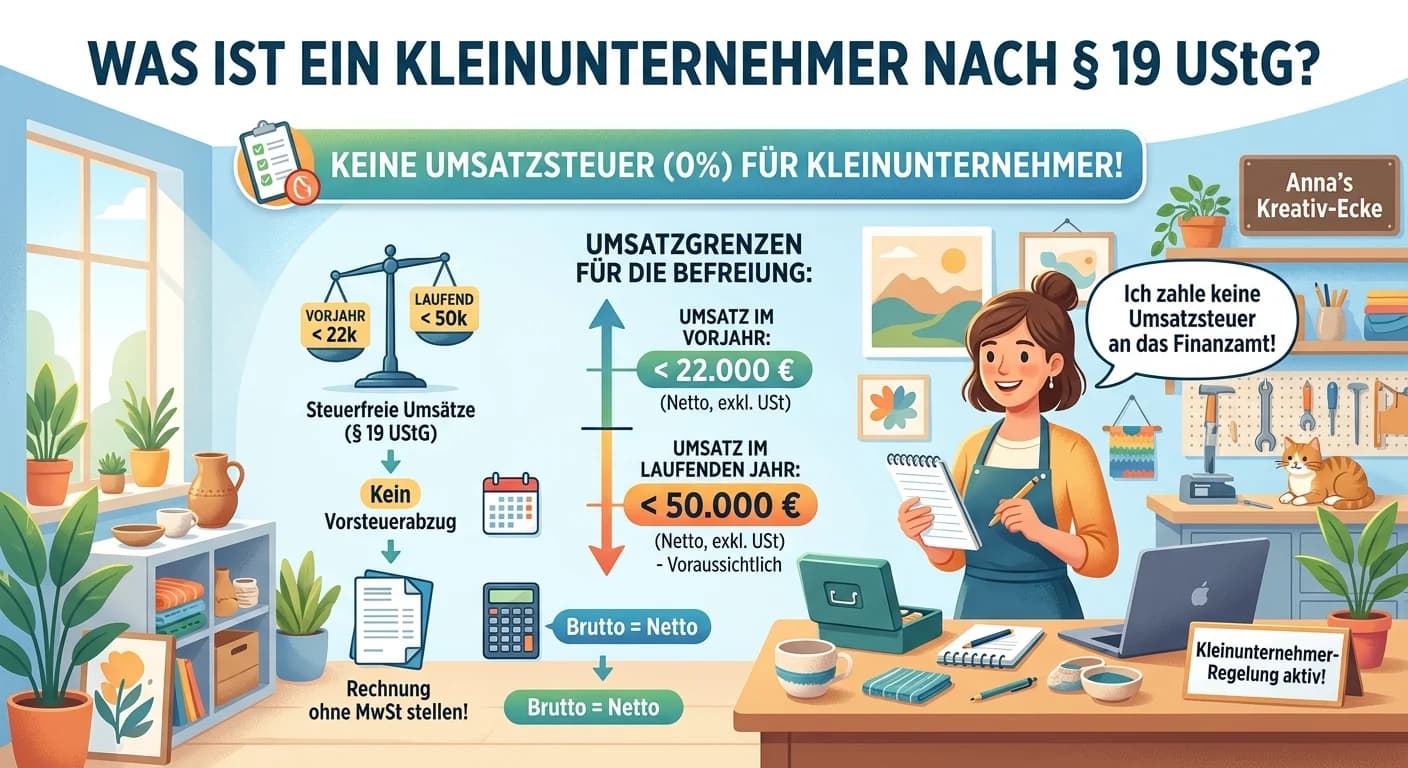

Die Kleinunternehmerregelung nach § 19 UStG ist eine Vereinfachungsregelung im Umsatzsteuerrecht. Sie befreit Unternehmer, deren Umsätze bestimmte Grenzen nicht überschreiten, von der Erhebung der Ums

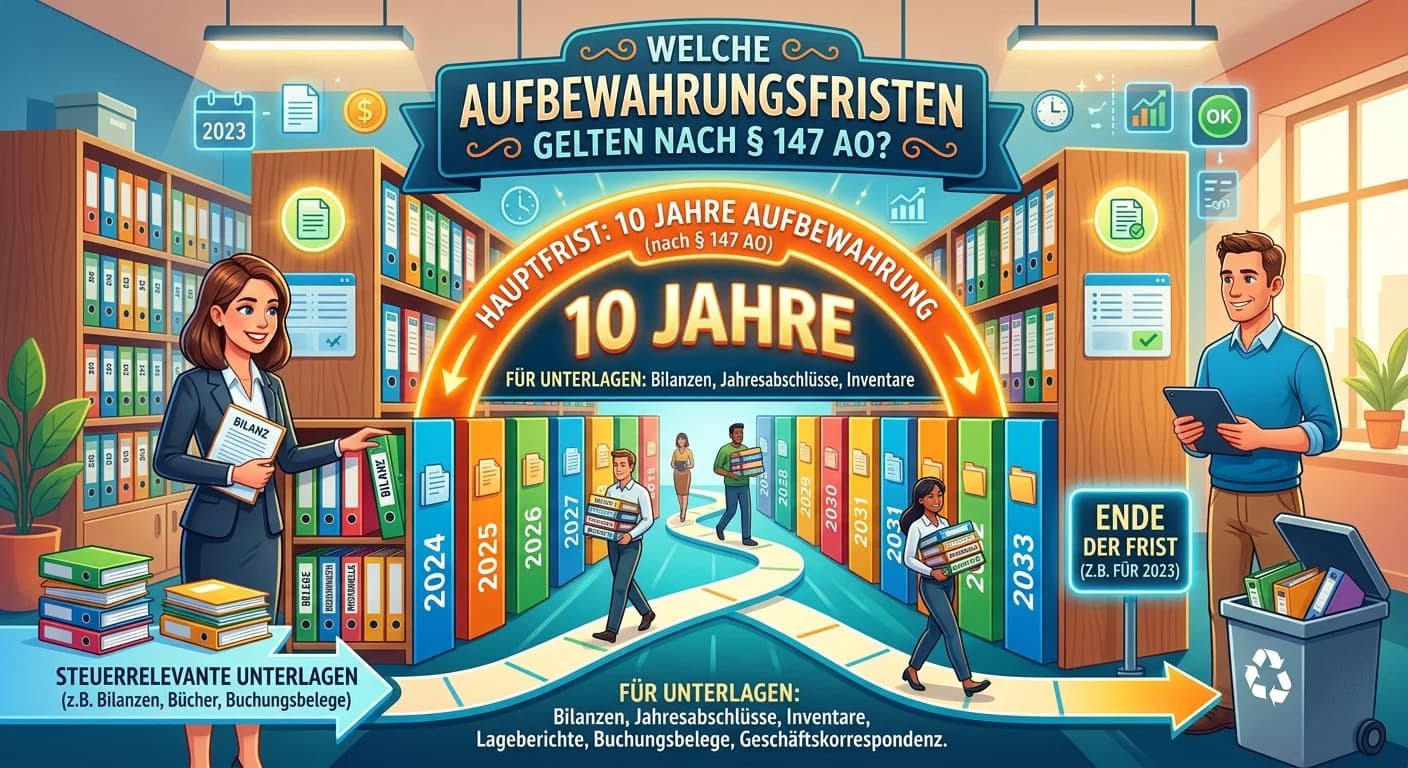

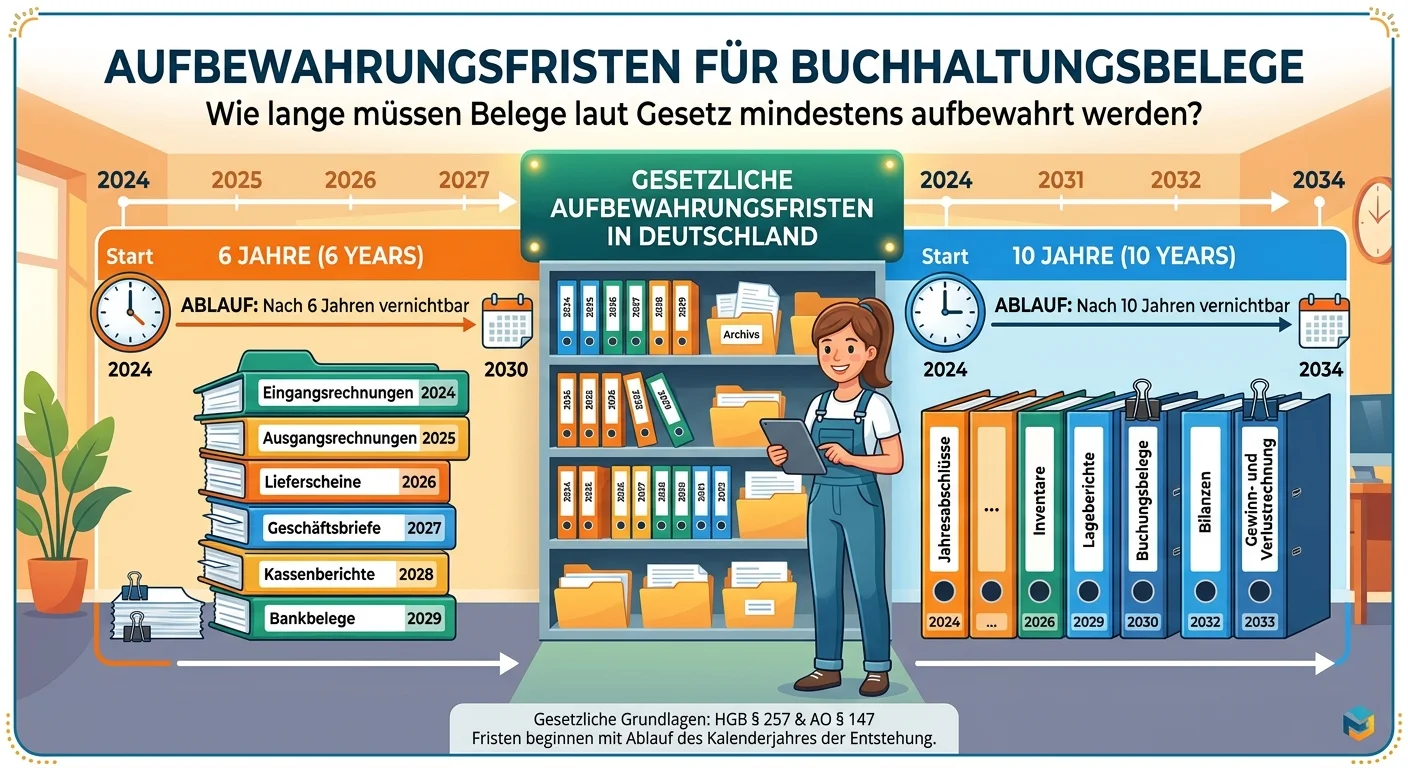

Nach § 147 AO gibt es zwei Hauptfristen für steuerrelevante Unterlagen: 10 Jahre und 6 Jahre. Die 10-Jahres-Frist gilt für alle Unterlagen, die für die Besteuerung von Bedeutung sind, wie Bücher, Inve

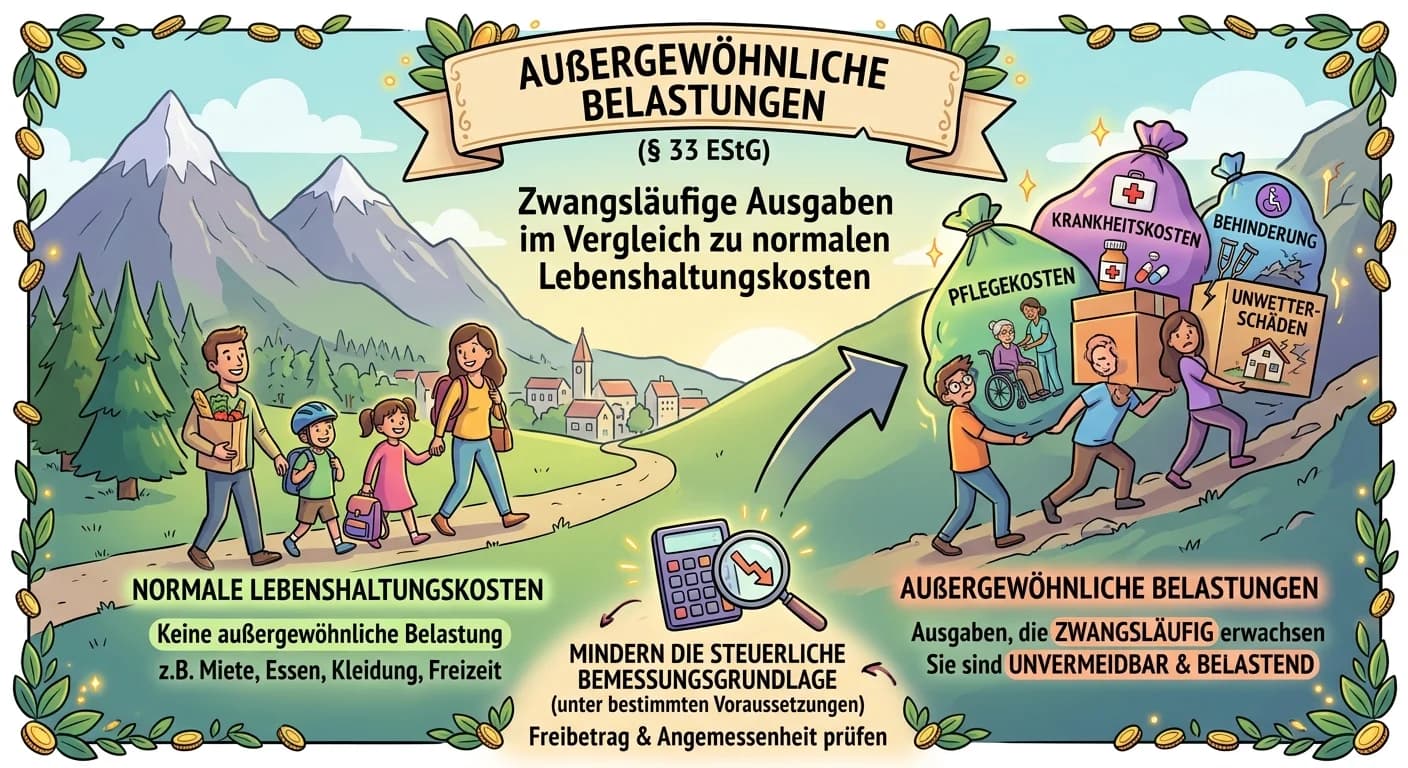

Außergewöhnliche Belastungen sind Ausgaben, die einem Steuerpflichtigen zwangsläufig entstehen und die die meisten Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse nicht haben. Sie min

Die Gewerbesteuer ist eine Gemeindesteuer, die auf den Gewerbeertrag erhoben wird. Für Einzelunternehmen und Personengesellschaften gibt es einen besonderen Freibetrag von 24.500 €. Die Berechnung erf

Eine verdeckte Gewinnausschüttung (vGA) liegt vor, wenn eine Kapitalgesellschaft einem Gesellschafter oder einer ihm nahestehenden Person einen Vermögensvorteil zuwendet, den sie einem fremden Dritten

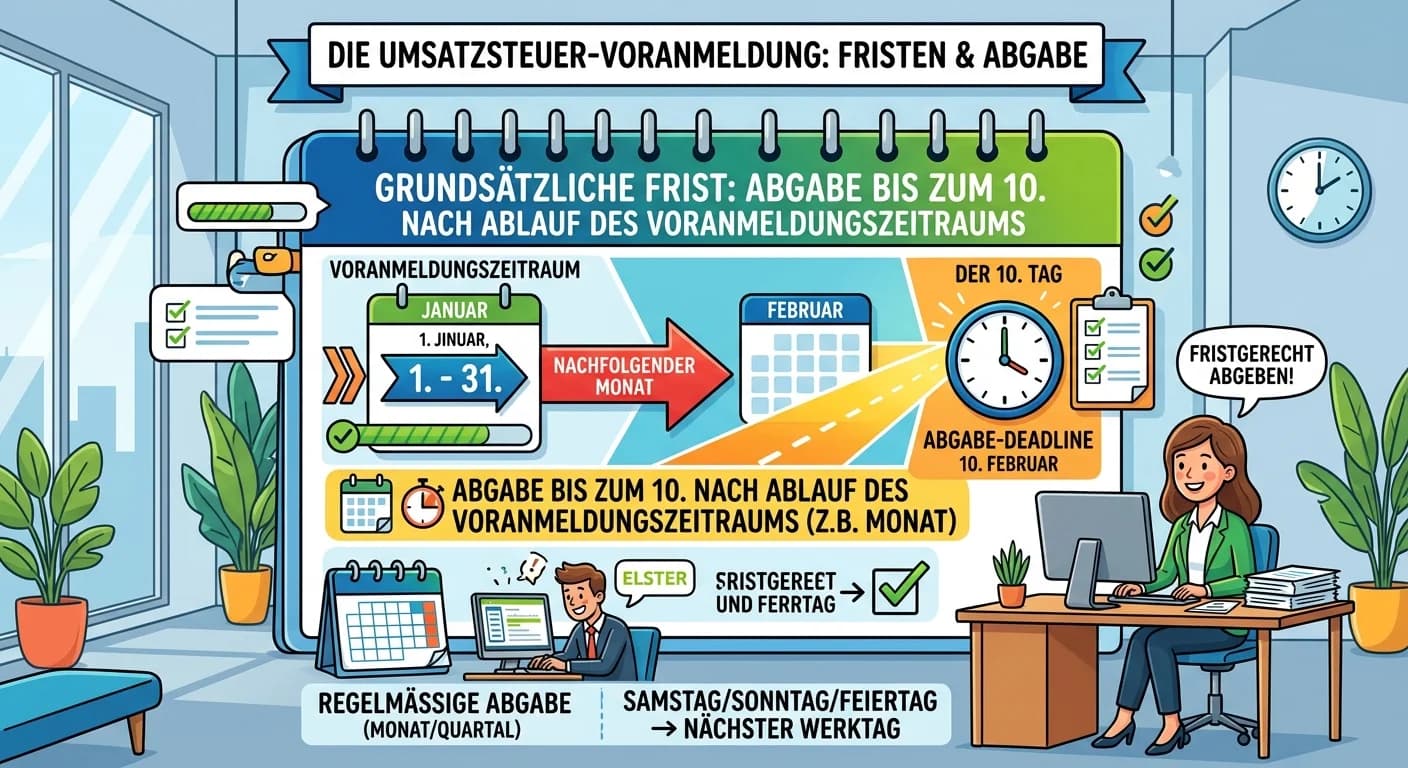

Die Umsatzsteuer-Voranmeldung muss grundsätzlich bis zum 10. Tag nach Ablauf des Voranmeldungszeitraums beim Finanzamt eingereicht werden. Der Voranmeldungszeitraum ist entweder der Kalendermonat oder

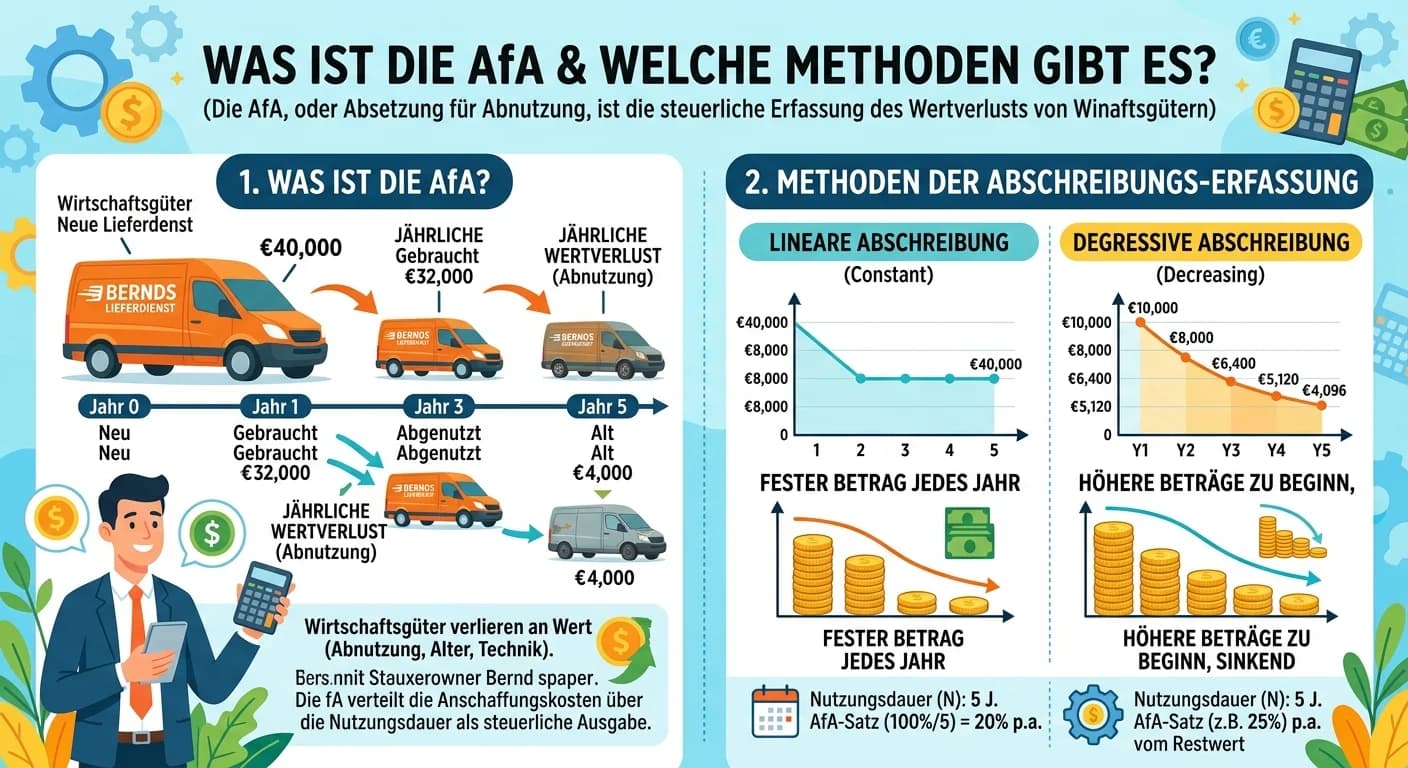

Die AfA, oder Absetzung für Abnutzung, ist die steuerliche Erfassung des Wertverzehrs von Anlagegütern über deren betriebsgewöhnliche Nutzungsdauer. Da Anlagegüter wie Maschinen oder Gebäude mit der Z

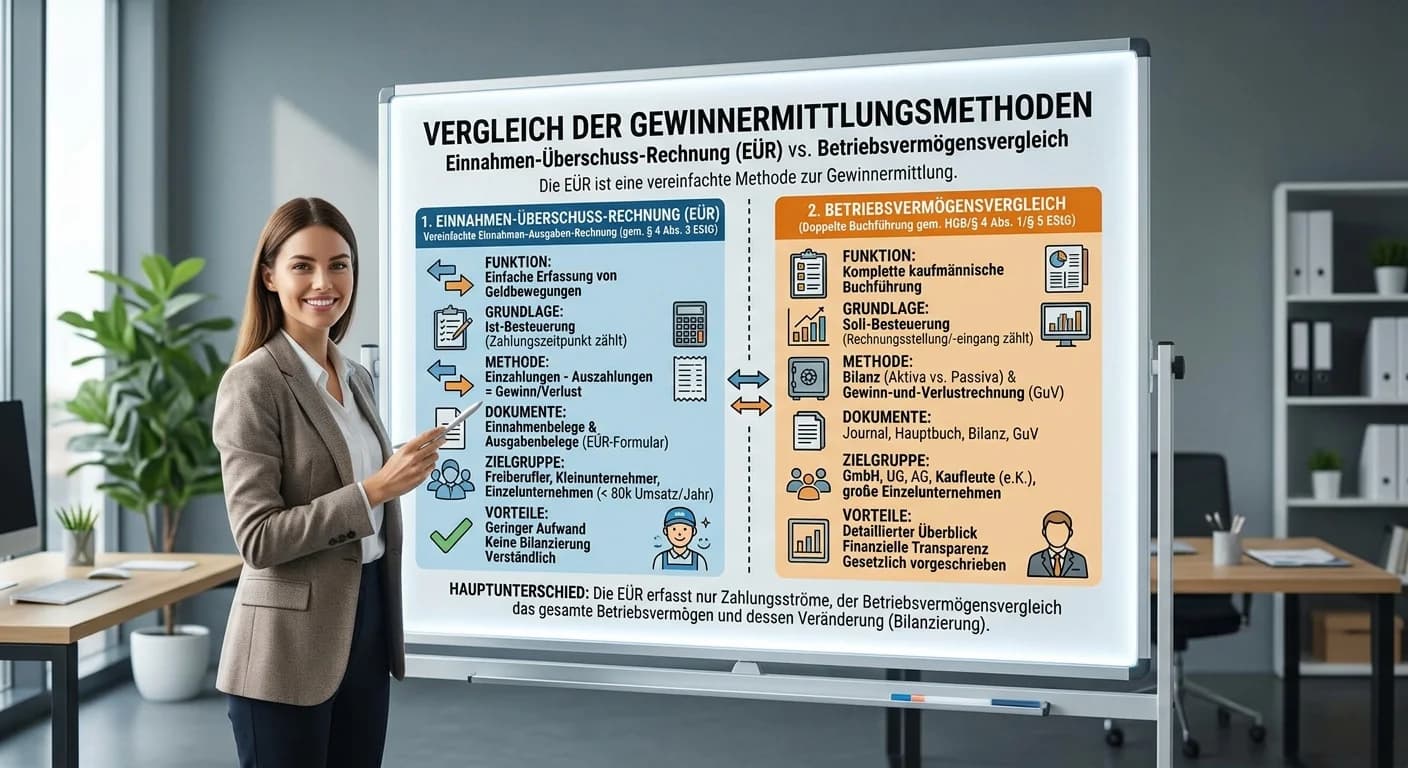

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung, die hauptsächlich von kleineren Unternehmen und Freiberuflern genutzt wird. Sie vergleicht lediglich die tat

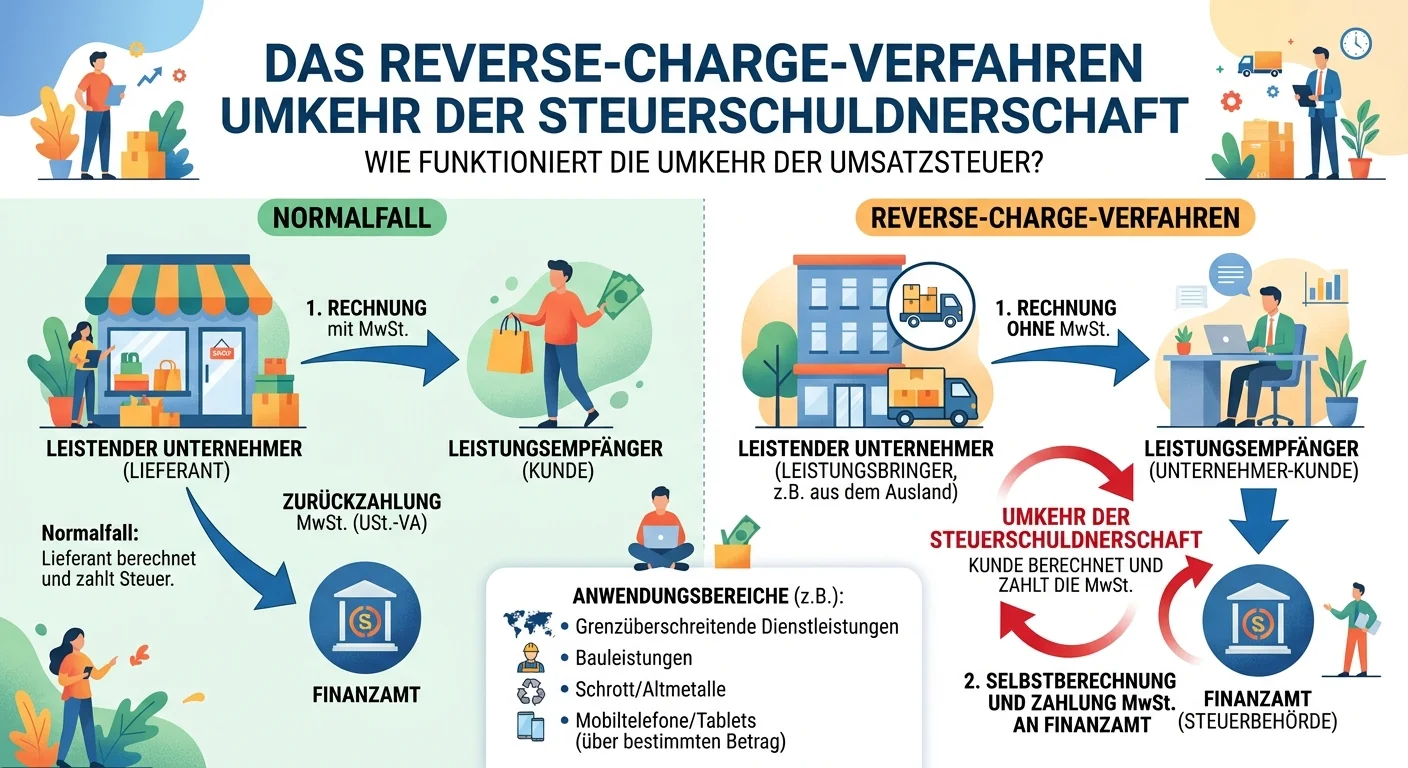

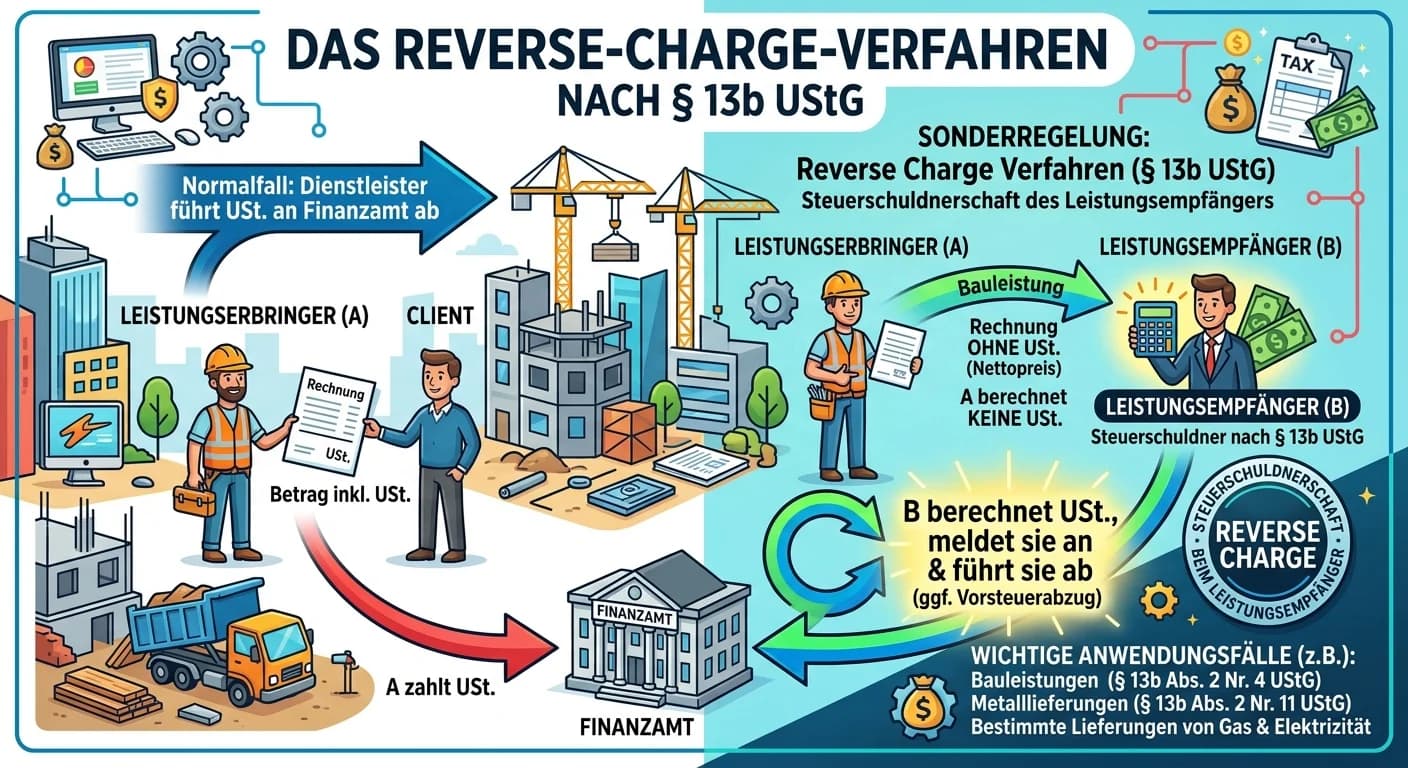

Das Reverse-Charge-Verfahren (auch 'Umkehr der Steuerschuldnerschaft' genannt) ist eine Sonderregelung im Umsatzsteuerrecht. Normalerweise stellt der leistende Unternehmer (Verkäufer/Dienstleister) di

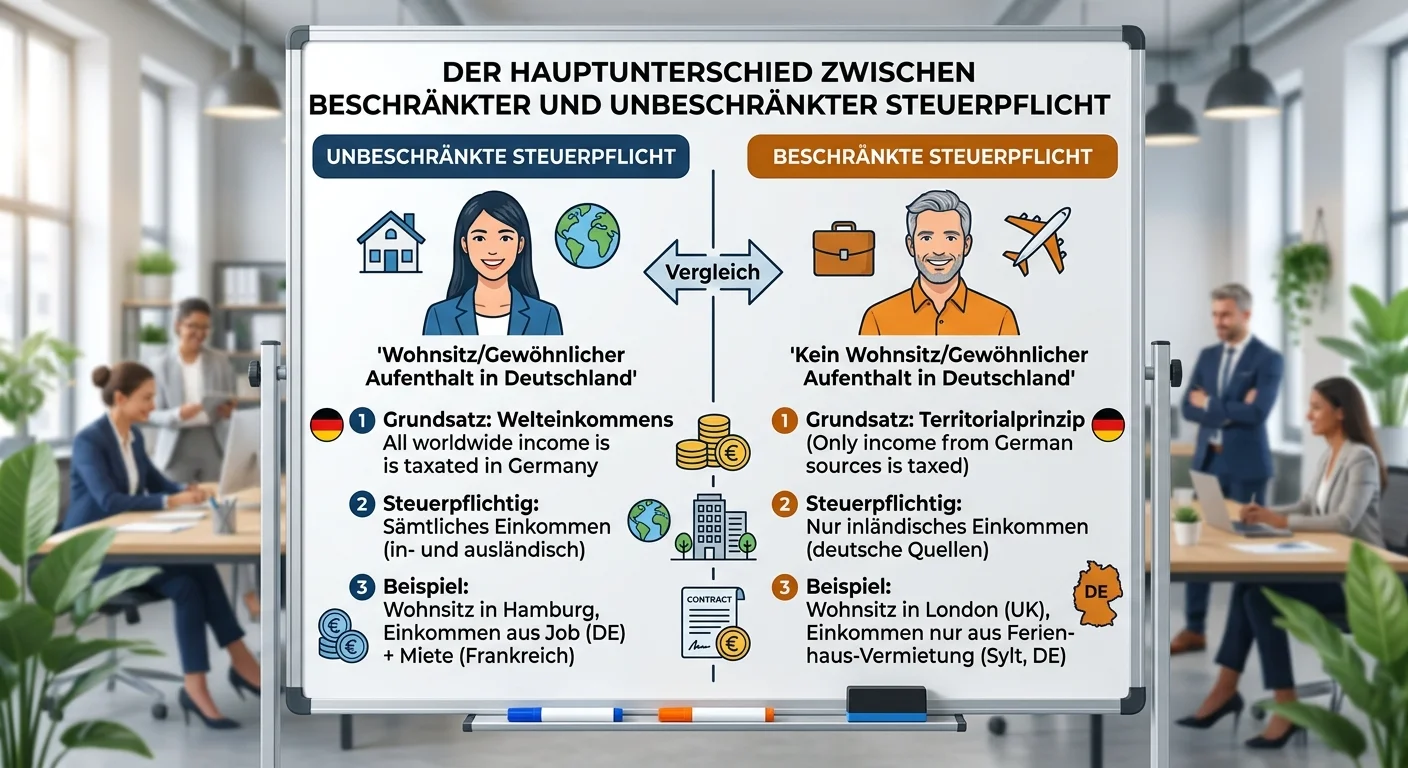

Der Hauptunterschied zwischen beschränkter und unbeschränkter Steuerpflicht liegt im Umfang der Besteuerung und der Anknüpfung an Deutschland. Die unbeschränkte Steuerpflicht erfasst alle weltweiten E

Die Kanzleiphilosophie ist der Kern der Identität deiner Kanzlei. Sie beschreibt, wofür deine Kanzlei steht, welche Werte sie vertritt und wie sie mit Klienten umgeht. Im Außenkontakt ist ihre Einhalt

Aktuelle Rechtsänderungen sind das A und O in der Steuerberatung. Sie fließen durch ständige Weiterbildung, das Lesen von Fachliteratur und die Nutzung von Datenbanken in die tägliche Mandantenberatun

Bei der Telefonberatung von Mandanten ist Professionalität das A und O. Das bedeutet, du musst nicht nur fachlich sattelfest sein, sondern auch empathisch, klar und strukturiert kommunizieren. Aktives

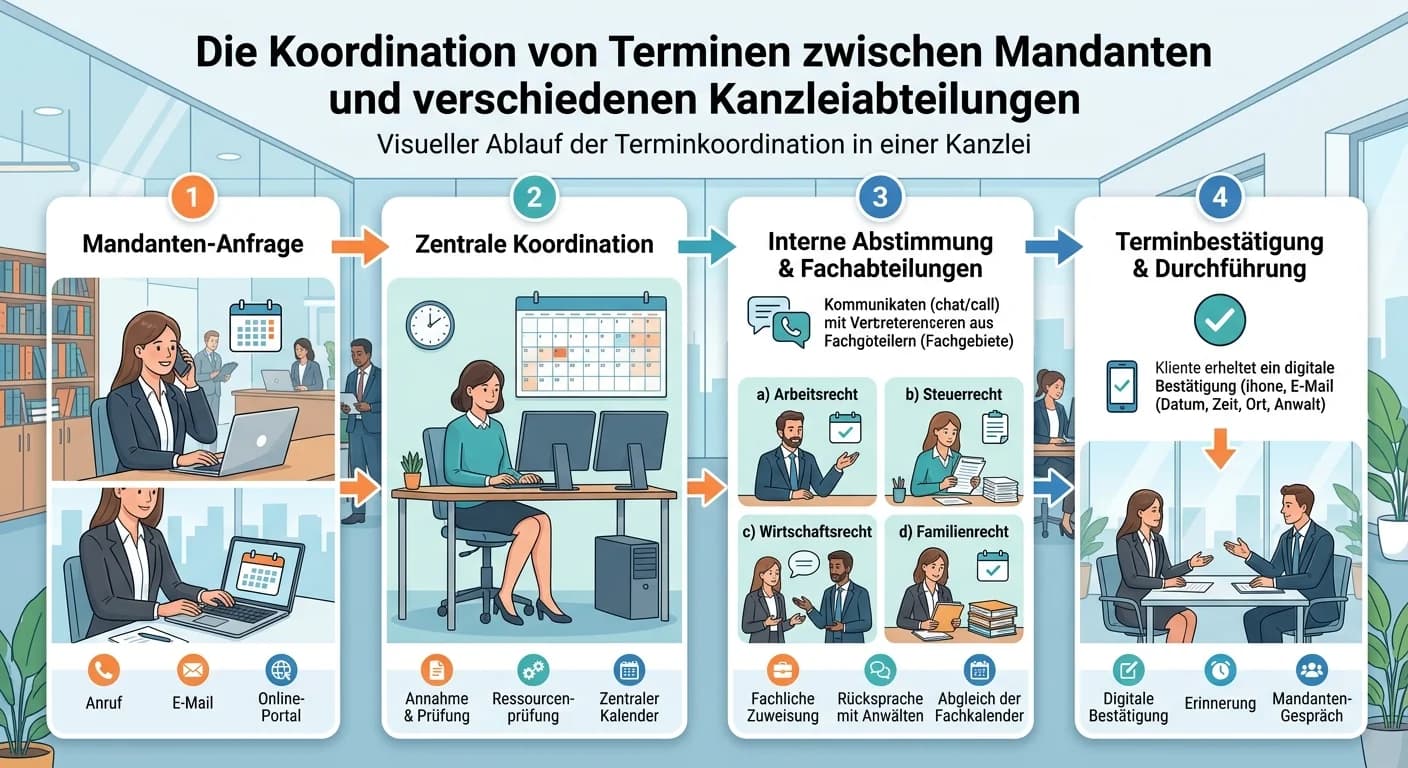

Die Koordination von Terminen zwischen Mandanten und verschiedenen Kanzleiabteilungen erfordert einen strukturierten Prozess. Es geht darum, den Bedarf des Mandanten genau zu erfassen, die Verfügbarke

Für eine fundierte Erbschaftsteuerberatung ist es entscheidend, alle relevanten Informationen zum Erblasser, den Erben, dem Nachlass und eventuellen Vorerwerben zu sammeln. Nur so können alle Freibetr

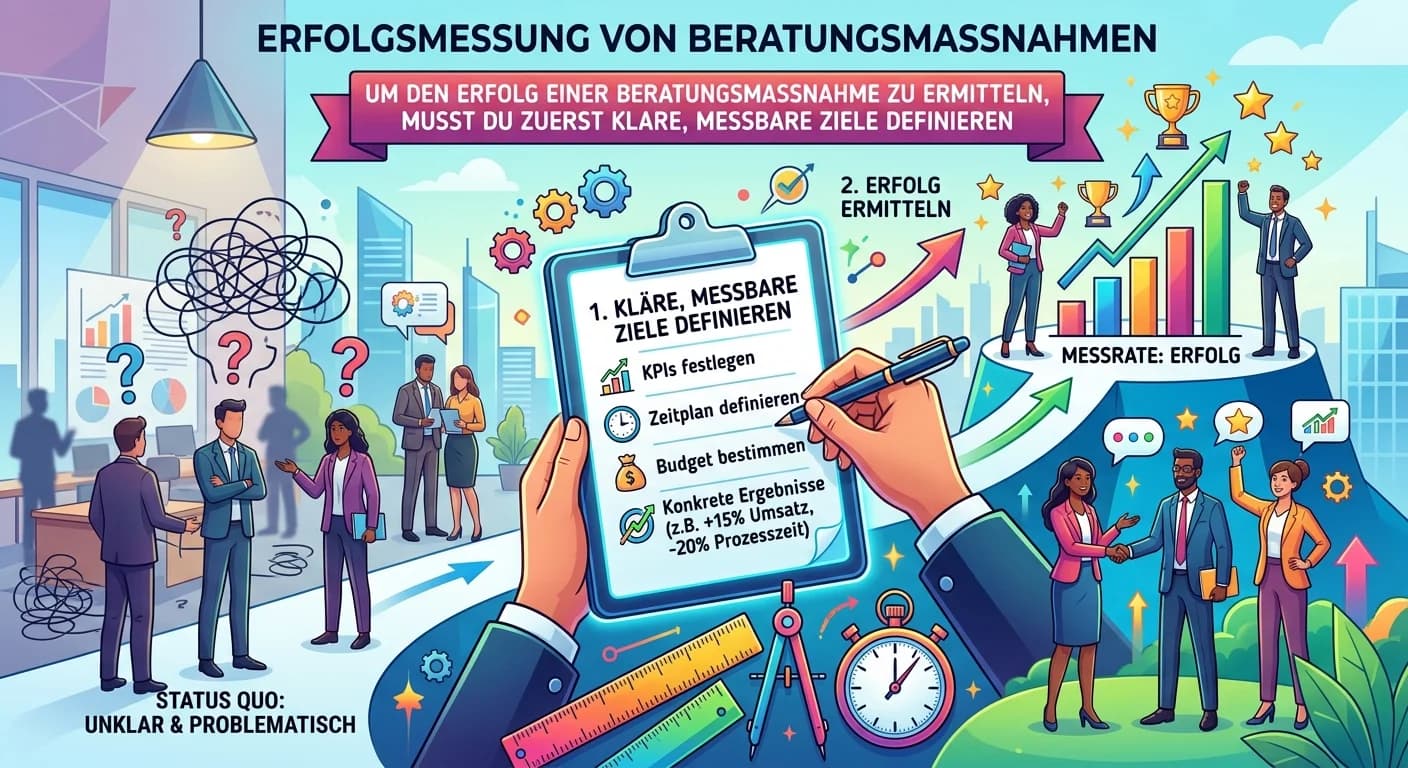

Um den Erfolg einer Beratungsmaßnahme zu ermitteln, musst du zuerst klare, messbare Ziele definieren. Danach sammelst du relevante Daten und vergleichst die Ist-Werte mit den Soll-Werten. Eine umfasse

Wertschätzende Kommunikation bedeutet, dass du deinen Kolleginnen und Kollegen mit Respekt, Empathie und Anerkennung begegnest. Es geht darum, aktiv zuzuhören, konstruktives Feedback zu geben und die

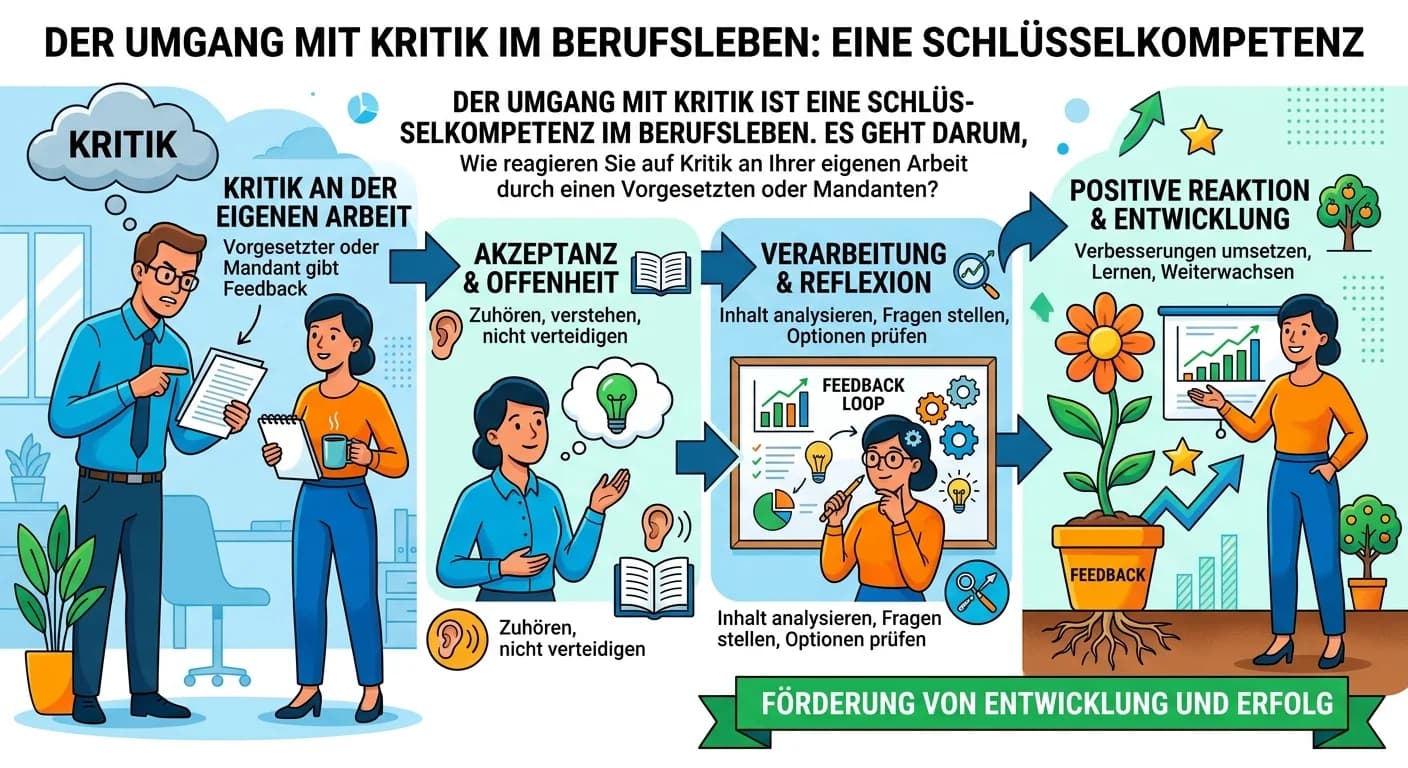

Der Umgang mit Kritik ist eine Schlüsselkompetenz im Berufsleben. Es geht darum, ruhig und sachlich zu bleiben, aktiv zuzuhören, die Kritik zu verstehen und daraus konkrete Maßnahmen für deine Weitere

Bei der Übermittlung sensibler Daten an Mandanten ist es technisch unerlässlich, diese vor unbefugtem Zugriff zu schützen. Das erreichst du hauptsächlich durch starke Verschlüsselung und die Nutzung s

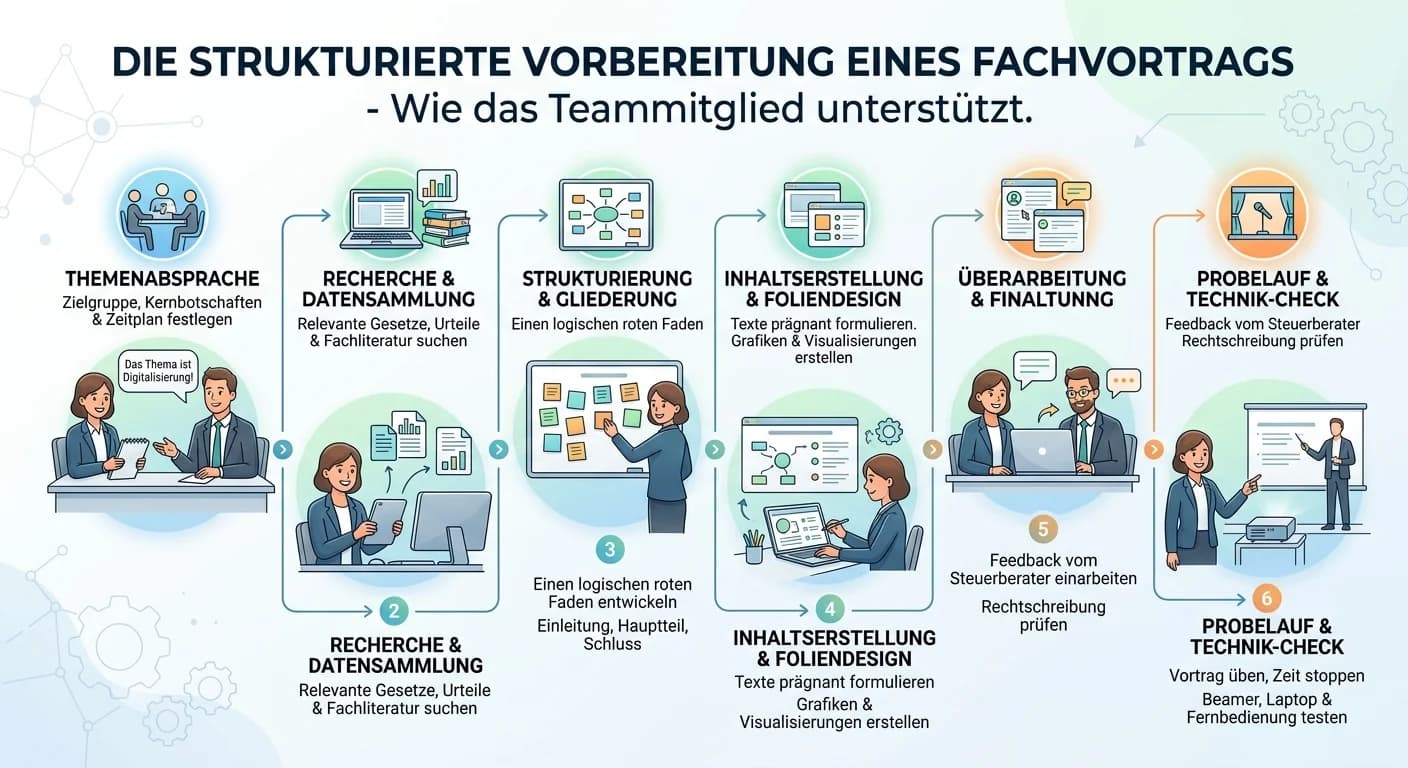

Die Vorbereitung eines Fachvortrags erfordert eine strukturierte Vorgehensweise, bei der du als Azubi wertvolle Unterstützung leisten kannst. Von der Recherche aktueller Gesetzesänderungen und Urteile

Nonverbale Kommunikation spielt eine entscheidende Rolle in Beratungsgesprächen, da sie maßgeblich zum Aufbau von Vertrauen beiträgt, die Glaubwürdigkeit deiner Aussagen untermauert und dir hilft, die

Die betriebswirtschaftliche Beratung im Sinne der Steuerberatung umfasst alle Leistungen, die über die reine Steuerdeklaration und -gestaltung hinausgehen und darauf abzielen, die wirtschaftliche Situ

Zeitdruck ist im Berufsleben normal, aber du kannst lernen, damit umzugehen. Es geht darum, Prioritäten zu setzen, Aufgaben zu strukturieren und bei Bedarf frühzeitig Unterstützung zu suchen. Eine gut

Die ethischen Grundsätze in der Steuerberatung sind essenziell, um die Integrität des Berufsstands zu wahren und das Vertrauen der Mandanten zu sichern. Sie umfassen die Unabhängigkeit, Objektivität,

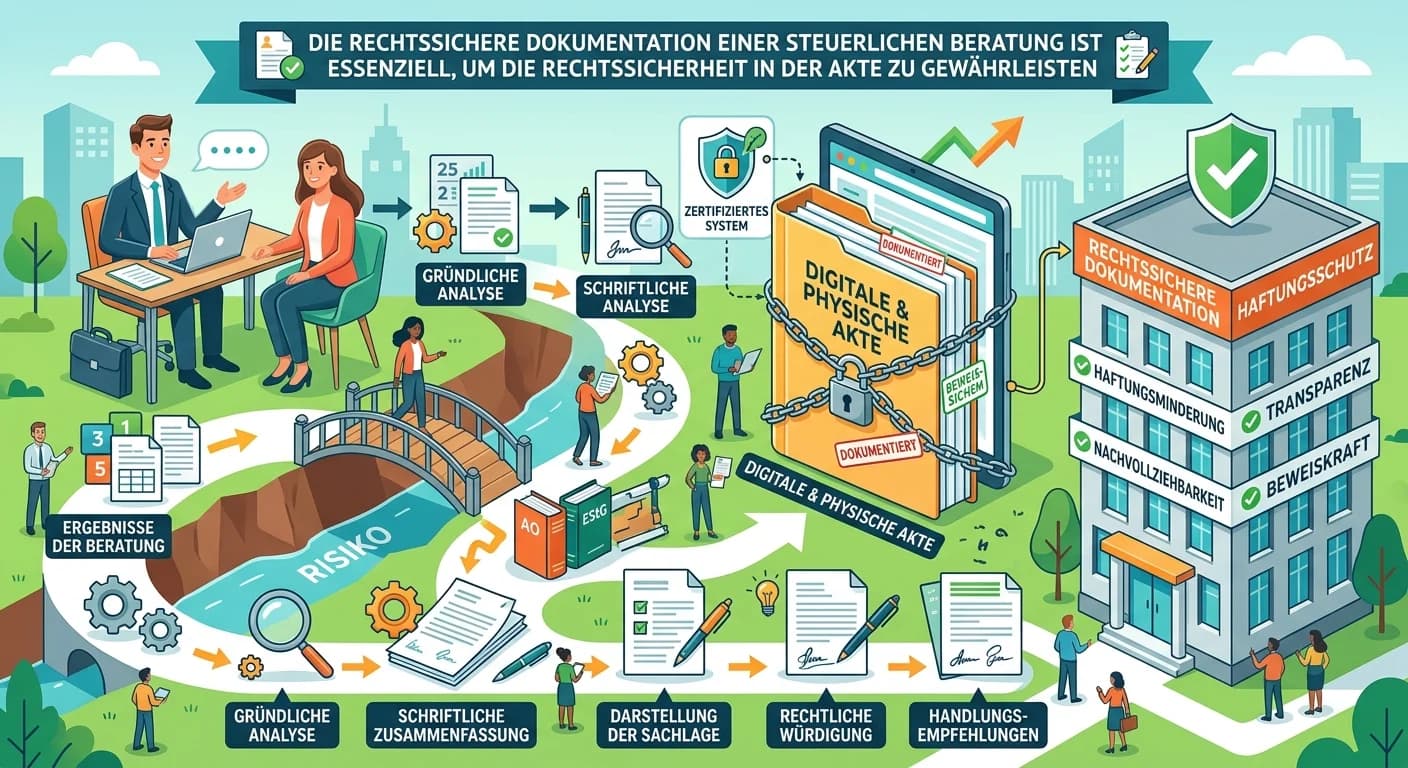

Die rechtssichere Dokumentation einer steuerlichen Beratung ist essenziell, um die erteilten Ratschläge, die zugrunde liegenden Fakten und die getroffenen Entscheidungen nachvollziehbar zu machen. Sie

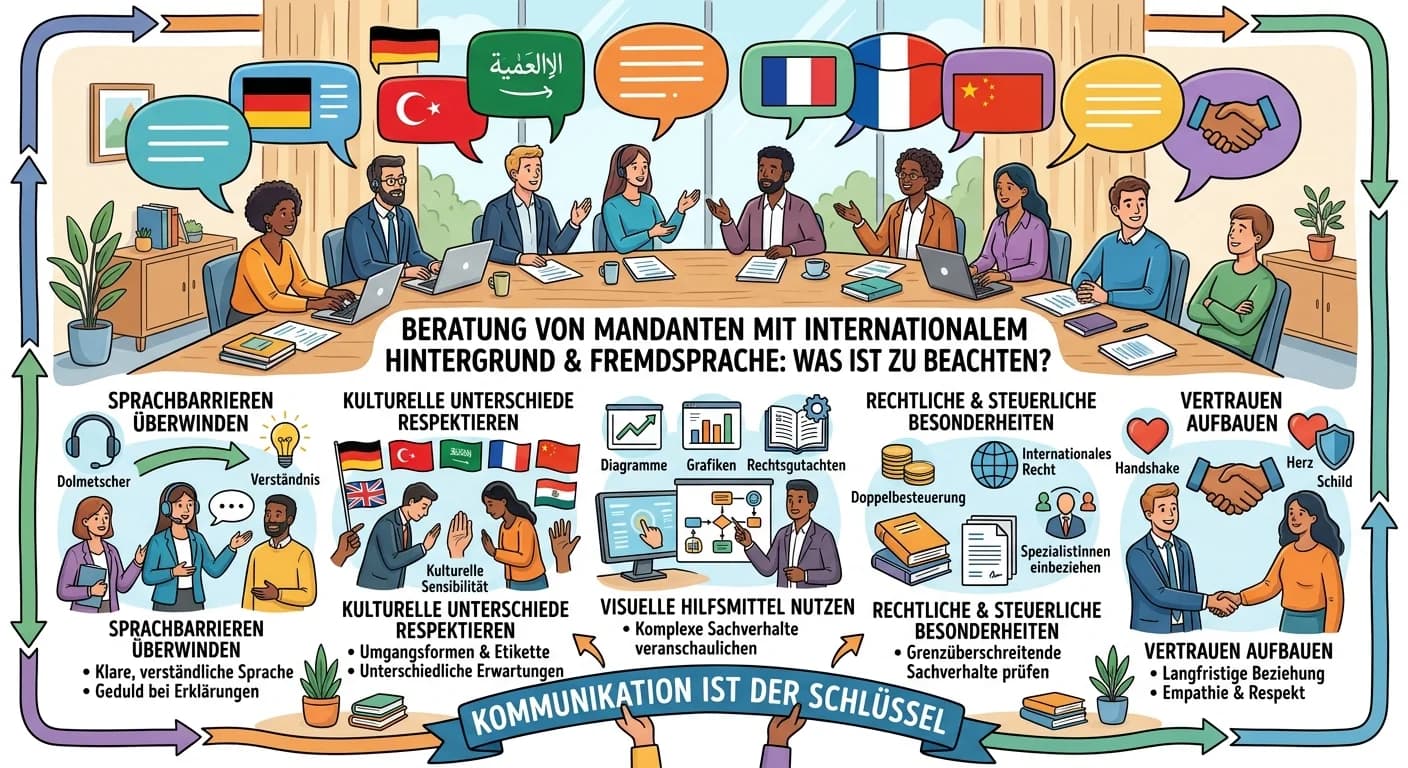

Bei der Beratung von Mandanten mit internationalem Hintergrund und Fremdsprache sind mehrere Aspekte zu beachten, um eine effektive und vertrauensvolle Zusammenarbeit zu gewährleisten. Neben der reine

Als Steuerfachangestellte ist es entscheidend, komplexe steuerliche Sachverhalte so zu erklären, dass Mandanten sie wirklich verstehen. Das gelingt am besten durch eine Kombination aus einfacher Sprac

Mandantenfeedback ist von zentraler Bedeutung für die Qualitätsoptimierung einer Kanzlei. Es ermöglicht, Stärken und Schwächen in den Dienstleistungen und Prozessen zu identifizieren. Durch die Analys

Eine überzeugende Argumentation für eine steuerliche Gestaltung basiert auf Klarheit, Transparenz und dem Fokus auf den Mandantennutzen. Du musst den Sachverhalt verständlich aufbereiten, die Vorteile

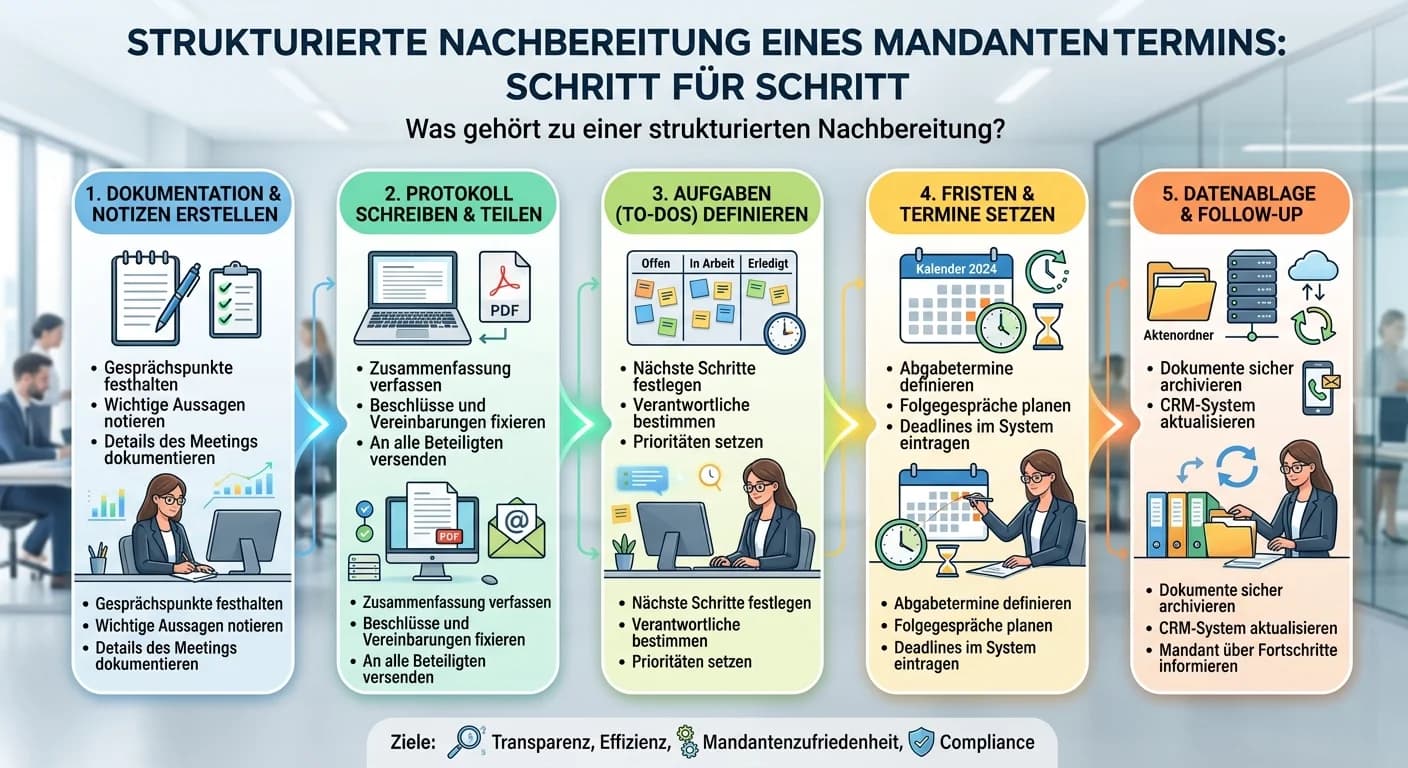

Eine strukturierte Nachbereitung eines Mandantentermins ist entscheidend, um alle besprochenen Punkte festzuhalten, Aufgaben zu verteilen und Fristen zu überwachen. Sie umfasst die sorgfältige Dokumen

Konflikte im Team sind unvermeidlich, aber entscheidend ist, wie man damit umgeht. Ein strukturierter Ansatz hilft, Missverständnisse zu klären, Lösungen zu finden und die Zusammenarbeit zu stärken. E

Die moderne Kommunikation mit Mandanten erfordert eine sorgfältige Auswahl digitaler Kanäle, die sowohl effizient als auch datenschutzkonform sind. Es geht darum, die Bedürfnisse der Mandanten zu erfü

Der Beratungsbedarf eines Neumandanten umfasst alle Themen und Fragestellungen, bei denen er Unterstützung, Informationen oder eine Lösung von der Steuerkanzlei benötigt. Das geht weit über die reine

Langfristige Mandantenbindung durch kompetente Beratung basiert auf mehreren Säulen. Es geht darum, nicht nur fachlich top zu sein, sondern auch eine vertrauensvolle Beziehung aufzubauen. Das bedeutet

Teamarbeit ist bei komplexen steuerrechtlichen Fragestellungen unerlässlich, da sie verschiedene Perspektiven, Fachkenntnisse und Erfahrungen zusammenführt. Dadurch können Risiken minimiert, innovativ

Eine adressatengerechte Präsentation von Beratungsergebnissen ist entscheidend, damit deine Botschaft ankommt und verstanden wird. Die drei wichtigsten Kriterien sind die genaue Kenntnis der Zielgrupp

Das Hauptziel lösungsorientierter Kommunikation im Kanzleiteam ist es, Herausforderungen und Probleme effizient und konstruktiv zu bewältigen. Statt sich auf die Analyse von Fehlern oder die Suche nac

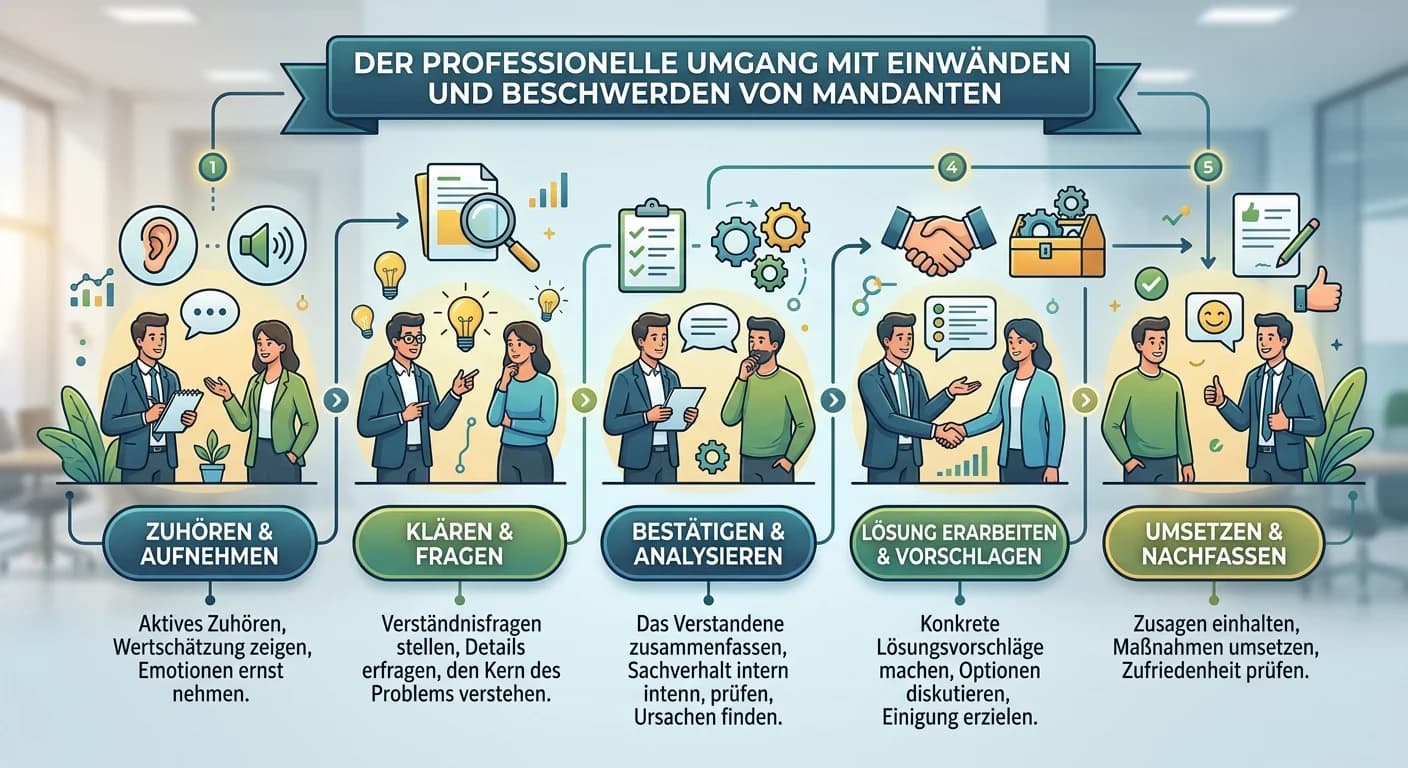

Der professionelle Umgang mit Einwänden und Beschwerden von Mandanten folgt einem klaren Prozess. Es geht darum, aktiv zuzuhören, Empathie zu zeigen, den Sachverhalt genau zu klären und dann eine pass

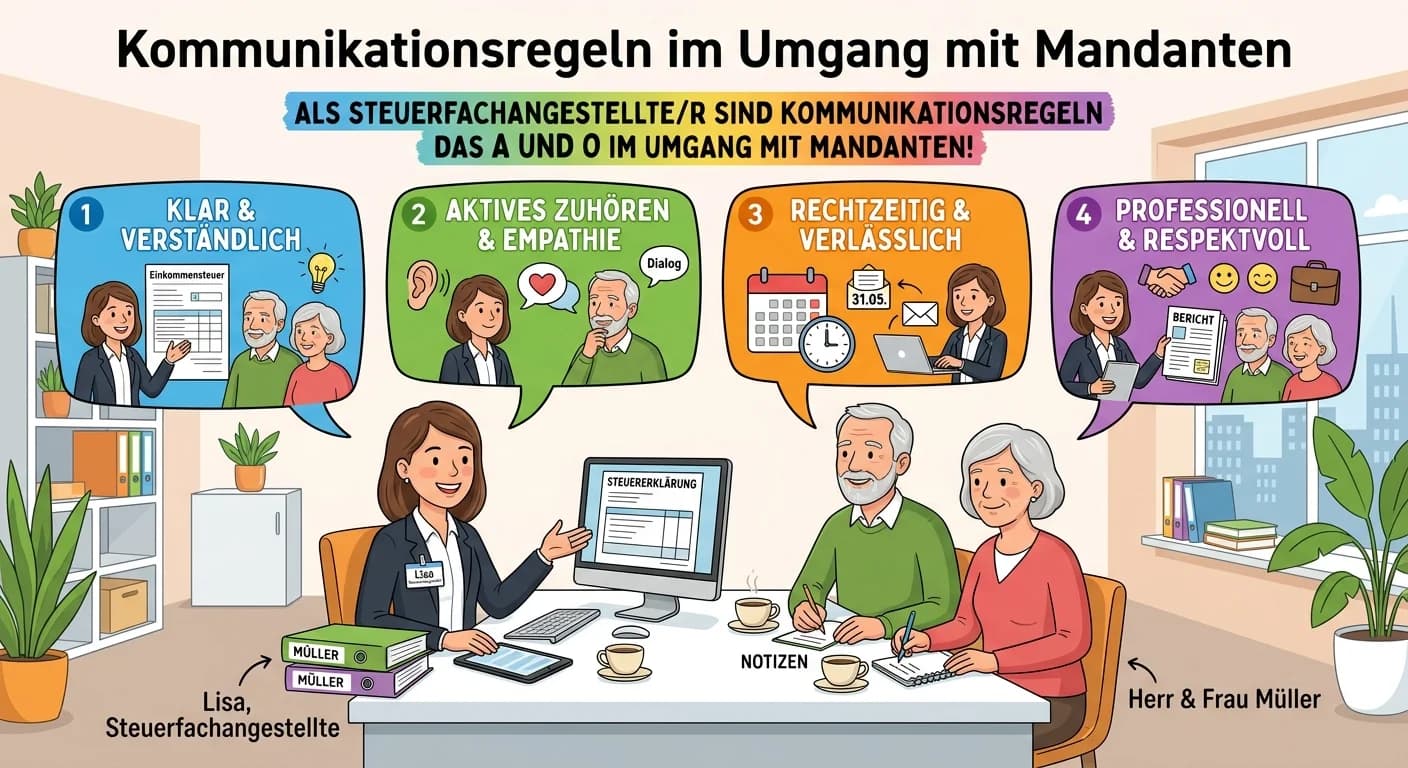

Als Steuerfachangestellte/r sind Kommunikationsregeln das A und O im Umgang mit Mandanten. Sie sorgen nicht nur für ein professionelles Auftreten, sondern sind entscheidend, um Vertrauen aufzubauen, M

Die Vorbereitung eines Mandantengesprächs gliedert sich in inhaltliche und organisatorische Aspekte. Inhaltlich geht es darum, alle relevanten Informationen und Unterlagen zu sichten und mögliche Frag

Das Steuergeheimnis ist eine gesetzliche Pflicht zur Verschwiegenheit über die steuerlichen Verhältnisse anderer Personen. Es ist in § 30 der Abgabenordnung (AO) geregelt und soll das Vertrauen der Bü

Ja, das Finanzamt ist gesetzlich dazu berechtigt, Steuern zu schätzen, wenn eine Steuererklärung nicht fristgerecht eingereicht wird. Die Rechtsgrundlage dafür ist § 162 der Abgabenordnung (AO). Diese

Wenn eine Einspruchsfrist versäumt wird, tritt die sogenannte Bestandskraft des Steuerbescheids ein. Das bedeutet, der Bescheid wird unanfechtbar und kann grundsätzlich nicht mehr geändert oder angefo

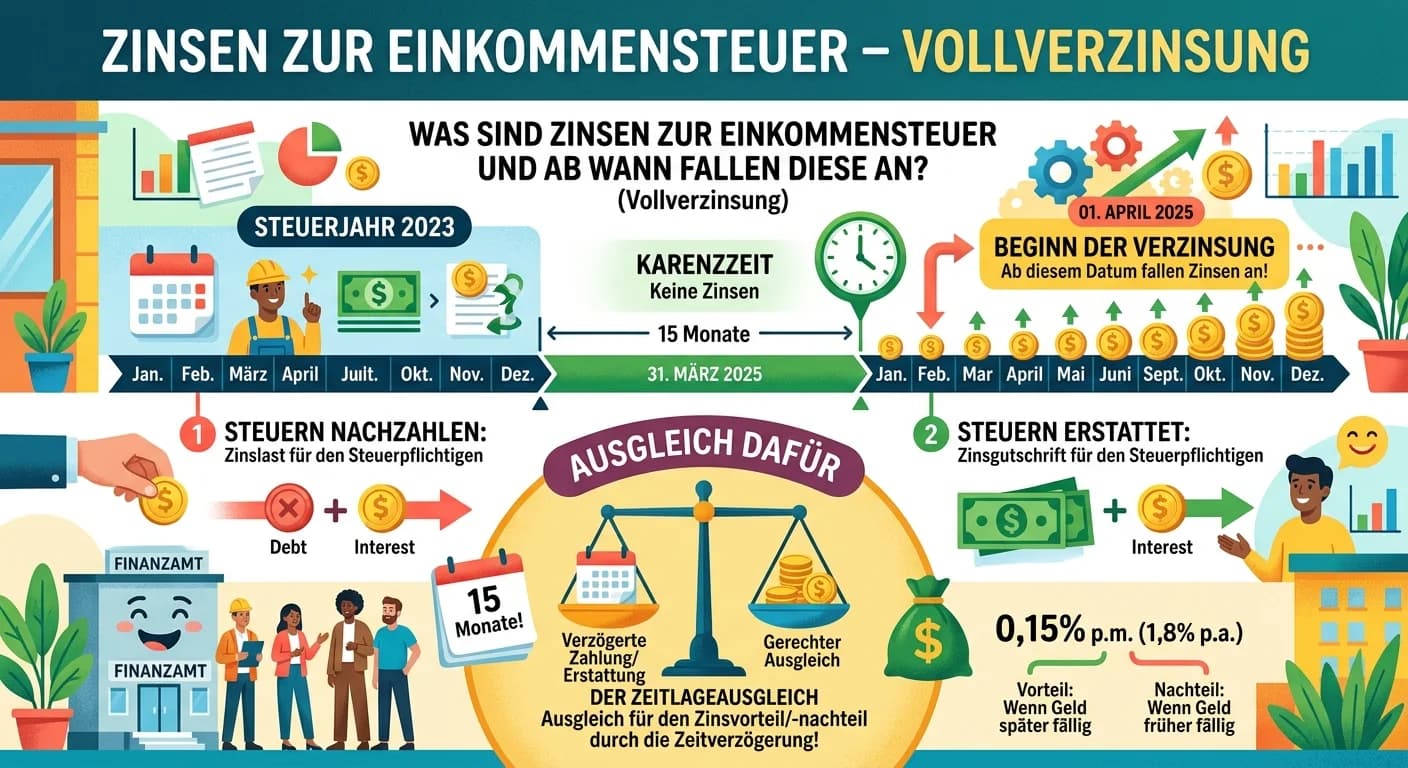

Zinsen zur Einkommensteuer, auch Vollverzinsung genannt, sind ein Ausgleich dafür, dass das Finanzamt entweder zu viel oder zu wenig Steuern erhalten hat. Sie fallen sowohl bei Nachzahlungen als auch

Im Ermittlungsverfahren, das bei Verdacht auf Steuerstraftaten oder -ordnungswidrigkeiten eingeleitet wird, hat der Steuerpflichtige umfassende Mitwirkungspflichten. Diese dienen dazu, den Sachverhalt

Die Zahlungsverjährung ist eine wichtige Frist im Steuerrecht, die regelt, wie lange das Finanzamt Zeit hat, eine fällige Steuerforderung einzutreiben. Der Beginn dieser Verjährungsfrist ist klar im §

Die Einspruchsentscheidung ist ein schriftlicher Bescheid der Finanzbehörde, mit dem sie über einen fristgerecht eingelegten Einspruch gegen einen Steuerbescheid entscheidet. Sie ist der Abschluss des

Ja, Steuerbescheide können wegen offenbarer Unrichtigkeiten berichtigt werden. Die Rechtsgrundlage dafür ist § 129 der Abgabenordnung (AO). Eine offenbare Unrichtigkeit liegt vor, wenn der Fehler für

Eine Außenprüfung, auch Betriebsprüfung genannt, ist eine Überprüfung der steuerlich relevanten Unterlagen eines Unternehmens durch das Finanzamt. Ziel ist es, die Richtigkeit der Steuererklärungen zu

Für die Einkommensteuer einer natürlichen Person ist grundsätzlich das Finanzamt zuständig, in dessen Bezirk die Person ihren Wohnsitz hat. Man spricht hier vom sogenannten Wohnsitzprinzip. Hat die Pe

Das Hauptziel des außergerichtlichen Rechtsbehelfsverfahrens ist es, eine schnelle, kostengünstige und unbürokratische Überprüfung und Korrektur von Verwaltungsakten, insbesondere Steuerbescheiden, du

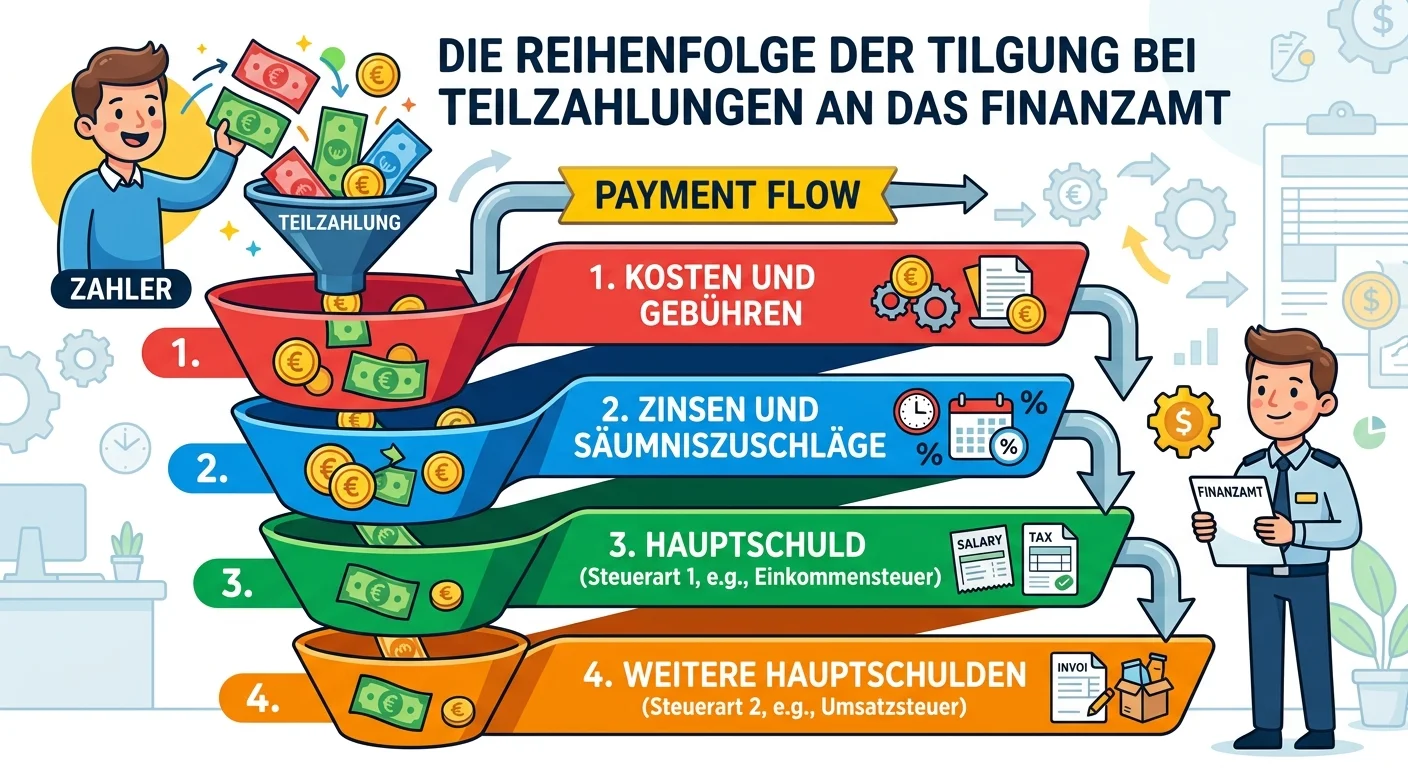

Die Reihenfolge, in der Teilzahlungen an das Finanzamt verrechnet werden, ist gesetzlich in § 224 der Abgabenordnung (AO) geregelt. Diese Vorschrift stellt sicher, dass bestimmte Posten immer zuerst g

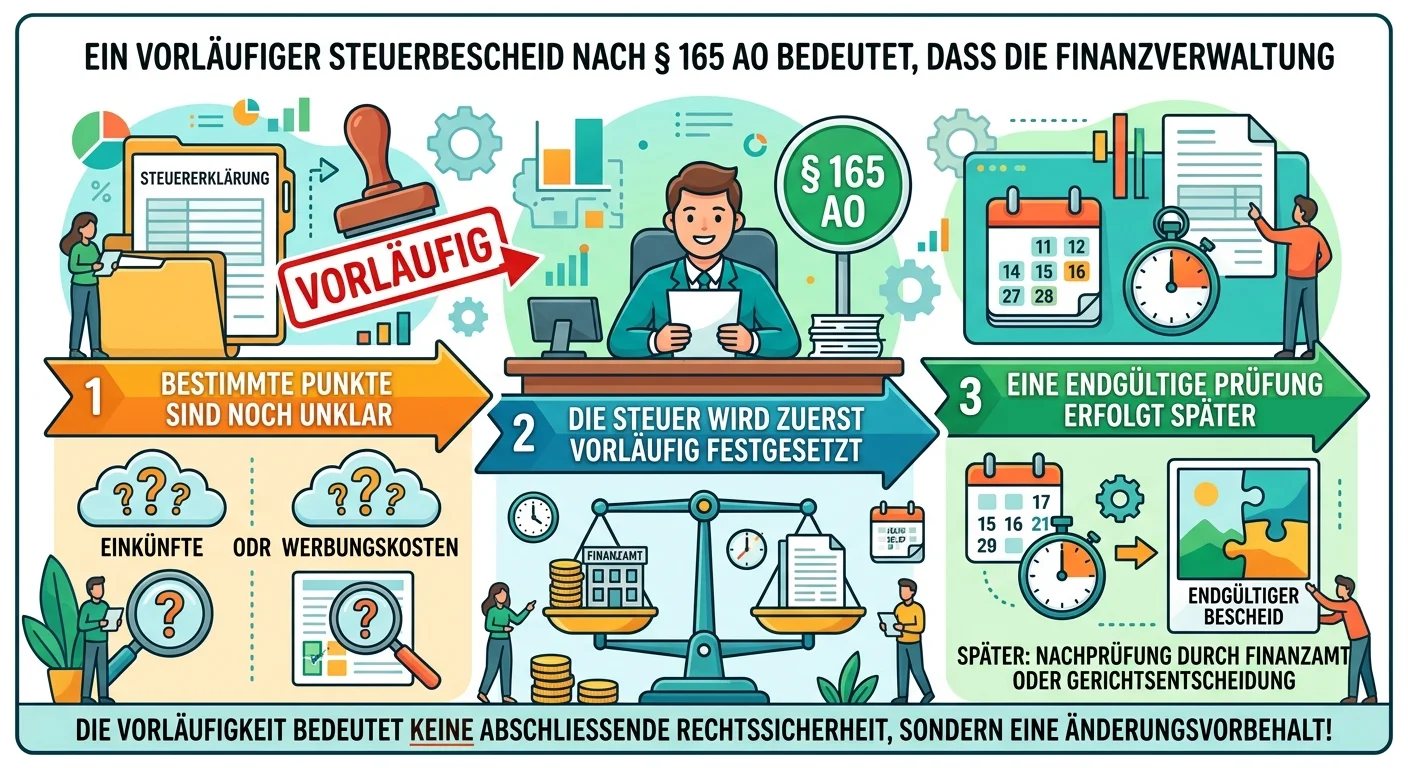

Ein vorläufiger Steuerbescheid nach § 165 AO bedeutet, dass die Finanzverwaltung bestimmte Punkte im Bescheid noch nicht abschließend prüfen konnte oder dass die Rechtslage zu diesen Punkten noch unkl

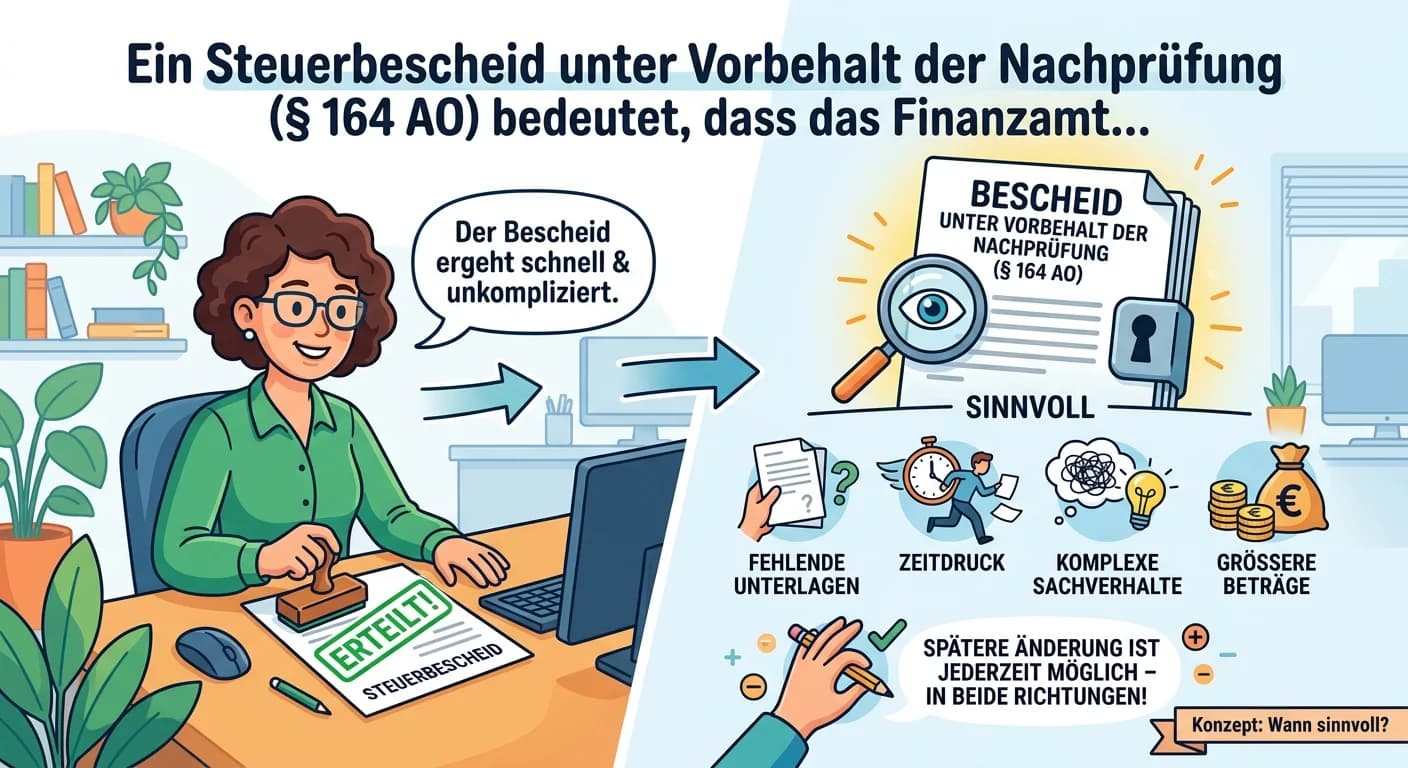

Ein Steuerbescheid unter Vorbehalt der Nachprüfung (§ 164 AO) bedeutet, dass das Finanzamt den Bescheid jederzeit ändern kann, solange der Vorbehalt besteht. Das ist sinnvoll, wenn der Sachverhalt noc

Die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen ist ein spezielles Verfahren im deutschen Steuerrecht, das vor allem bei Personengesellschaften (wie OHG, KG, GbR) und Gemeinsch

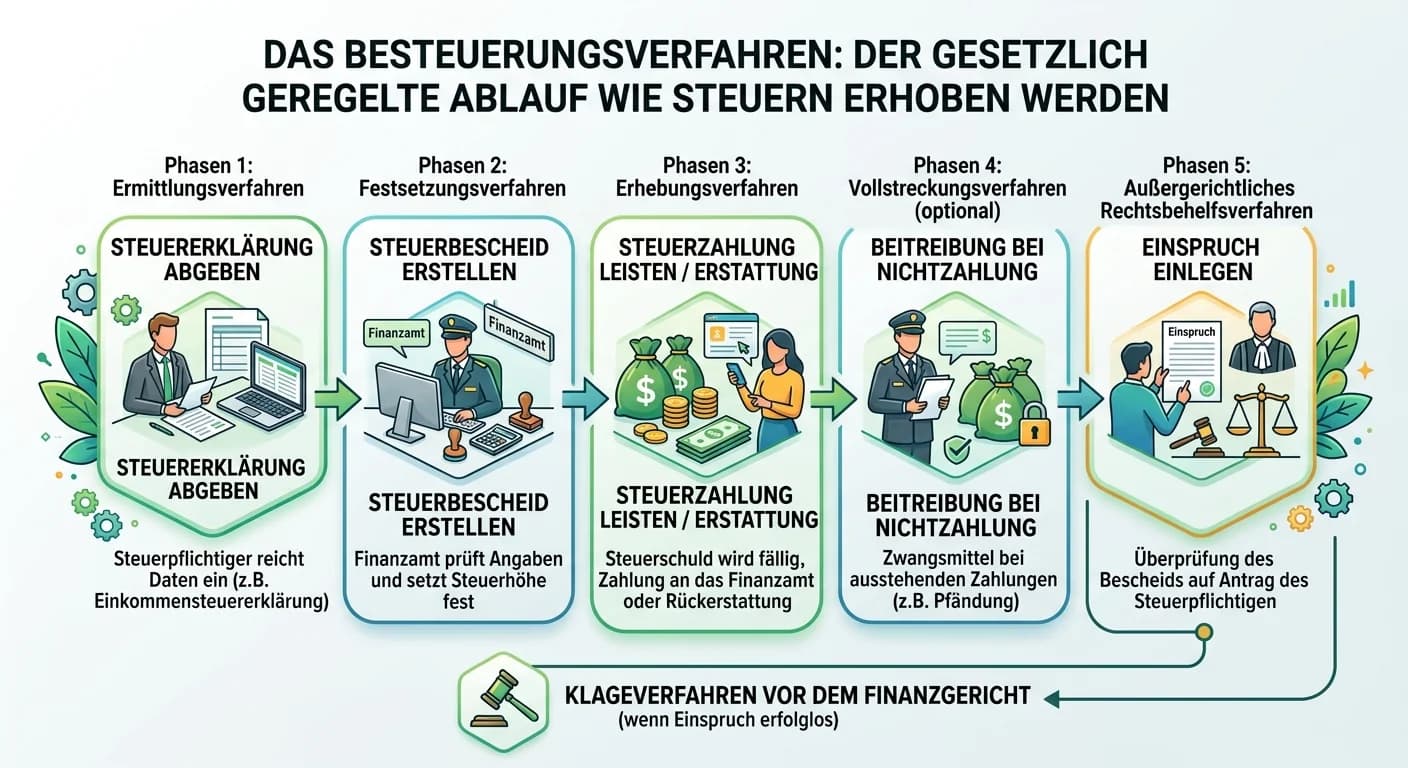

Das Besteuerungsverfahren beschreibt den gesetzlich geregelten Ablauf, wie Steuern von der Finanzverwaltung festgesetzt und erhoben werden. Es beginnt mit der Abgabe der Steuererklärung, führt über di

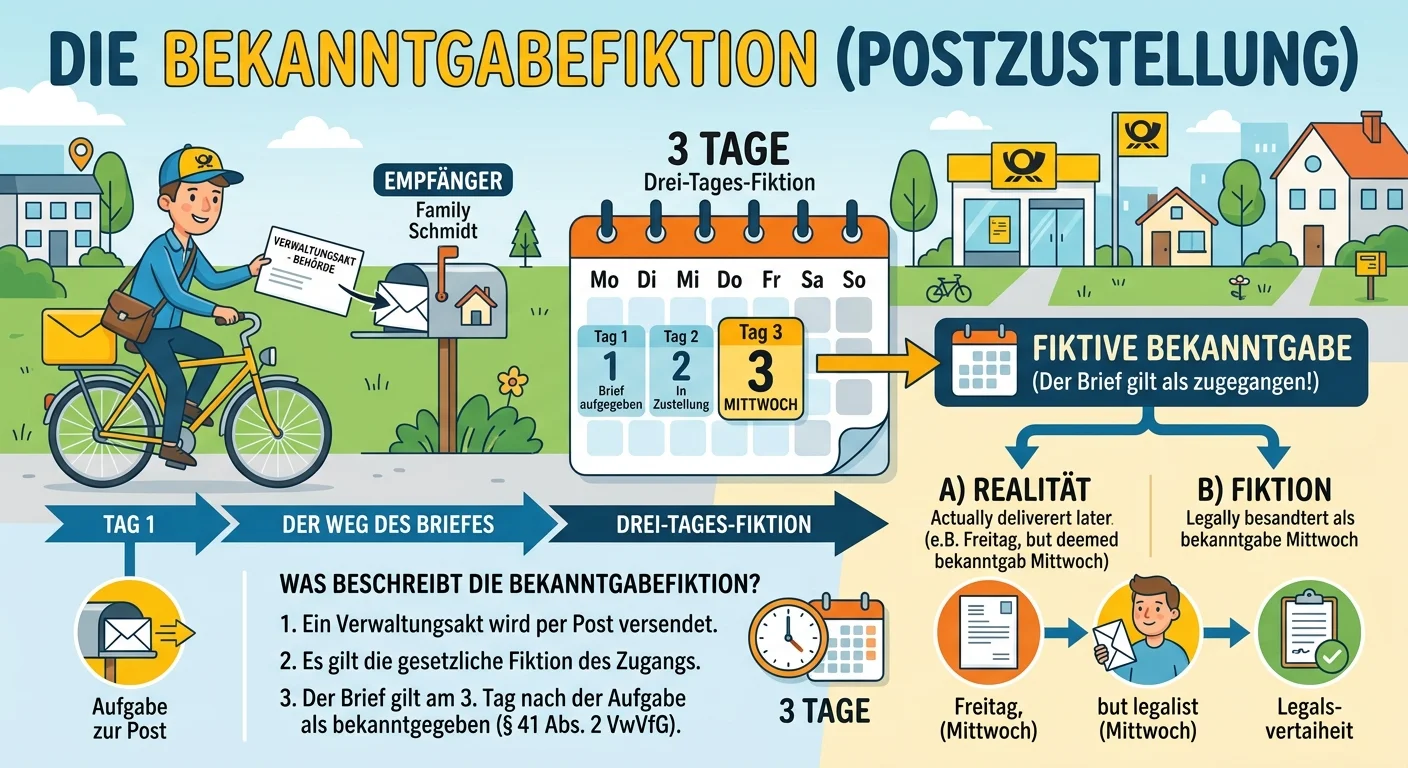

Die Bekanntgabefiktion besagt, dass ein per Post versandter Verwaltungsakt (wie ein Steuerbescheid) am dritten Tag nach der Aufgabe zur Post als bekannt gegeben gilt. Das ist eine gesetzliche Annahme,

Ein Säumniszuschlag wird erhoben, wenn eine Steuer nicht bis zum Ablauf des Fälligkeitstages gezahlt wird. Dabei gibt es eine dreitägige Schonfrist. Die Höhe beträgt 1% des auf den nächsten durch 50 E

Ein Verspätungszuschlag ist eine finanzielle Sanktion, die das Finanzamt festsetzt, wenn eine Steuererklärung nicht fristgerecht abgegeben wird. Er soll Steuerpflichtige zur pünktlichen Abgabe anhalte

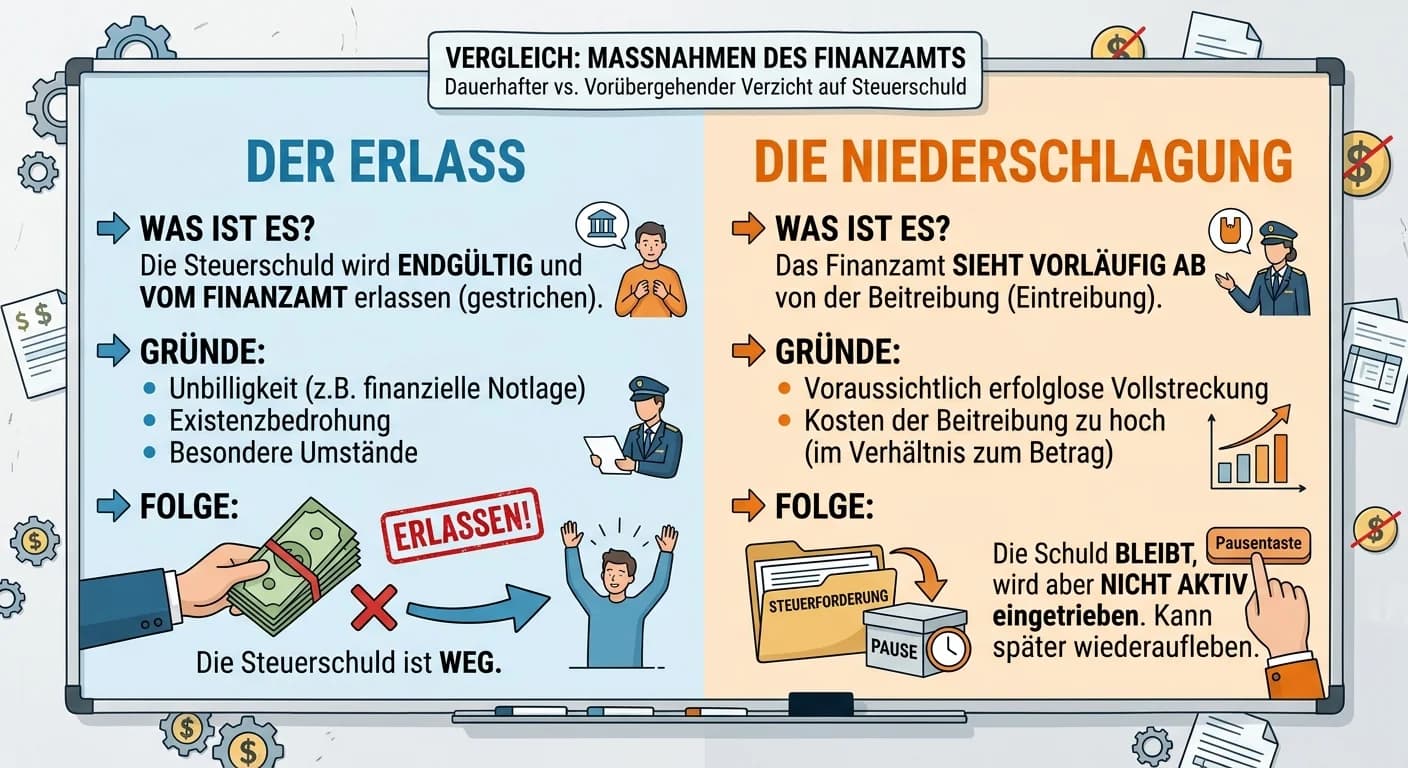

Der Erlass und die Niederschlagung sind beides Maßnahmen, die das Finanzamt ergreifen kann, wenn Steuerschulden nicht oder nur schwer beigetrieben werden können. Der entscheidende Unterschied liegt in

Eine Steuerschuld kann gestundet werden, wenn die Einziehung der Steuer bei Fälligkeit eine erhebliche Härte für den Steuerpflichtigen darstellen würde und der Steueranspruch durch die Stundung nicht

Die Festsetzungsverjährung regelt, wie lange das Finanzamt Zeit hat, einen Steuerbescheid zu erlassen oder zu ändern. Die Zahlungsverjährung hingegen bestimmt, wie lange das Finanzamt eine bereits fes

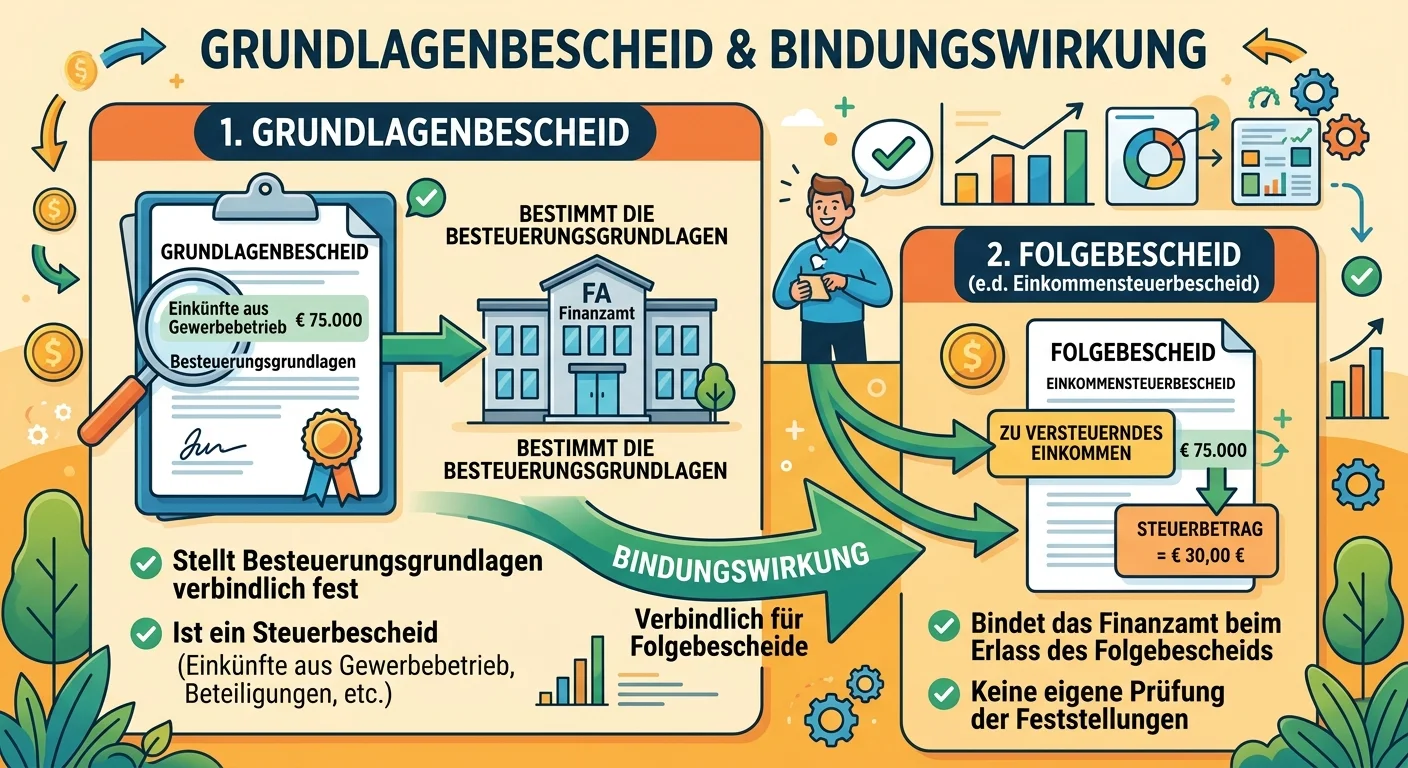

Ein Grundlagenbescheid ist ein Steuerbescheid, der bestimmte Besteuerungsgrundlagen (z.B. Gewinnanteile, Wert von Wirtschaftsgütern) verbindlich feststellt, ohne selbst eine Steuer festzusetzen. Seine

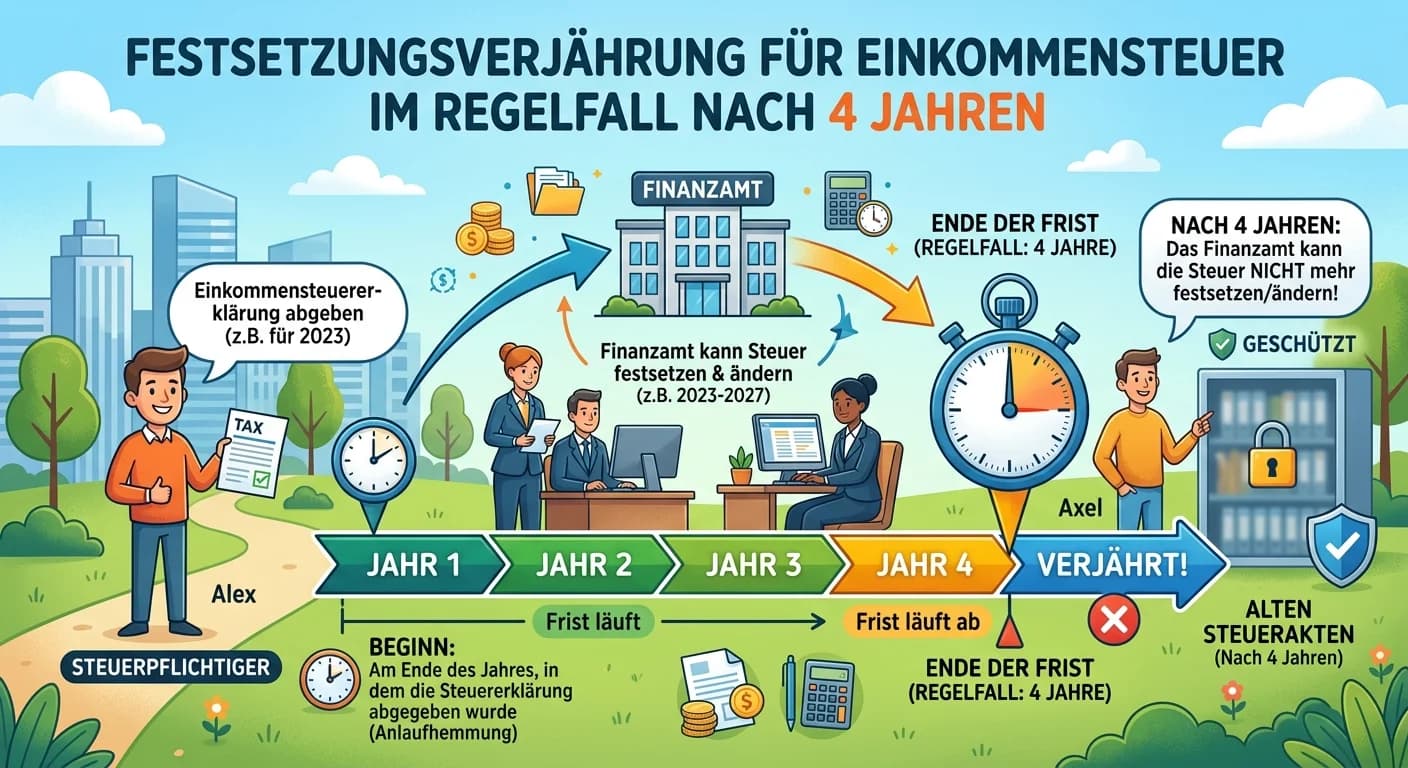

Die Festsetzungsverjährung für die Einkommensteuer tritt im Regelfall nach 4 Jahren ein. Diese Frist beginnt aber nicht sofort mit dem Steuerjahr, sondern erst am Ende des Kalenderjahres, in dem die S

Die schlichte Änderung ist ein formloser Antrag, um einen Steuerbescheid zu korrigieren, solange er noch nicht bestandskräftig ist und die Änderung zugunsten des Steuerpflichtigen oder neutral ist. De

Die Wiedereinsetzung in den vorigen Stand nach § 110 AO ermöglicht es, eine Fristversäumnis im Steuerrecht zu heilen, wenn die Frist ohne eigenes Verschulden versäumt wurde. Das bedeutet, dass du oder

Ein Antrag auf Aussetzung der Vollziehung (AdV) bewirkt, dass die Finanzbehörde einen angefochtenen Steuerbescheid vorläufig nicht vollstreckt. Das heißt, die im Bescheid festgesetzte Steuer muss vore

Ein Einspruch gegen einen Steuerbescheid muss innerhalb eines Monats nach dessen Bekanntgabe eingelegt werden. Die Bekanntgabe erfolgt in der Regel am dritten Tag nach der Aufgabe zur Post. Fällt dies

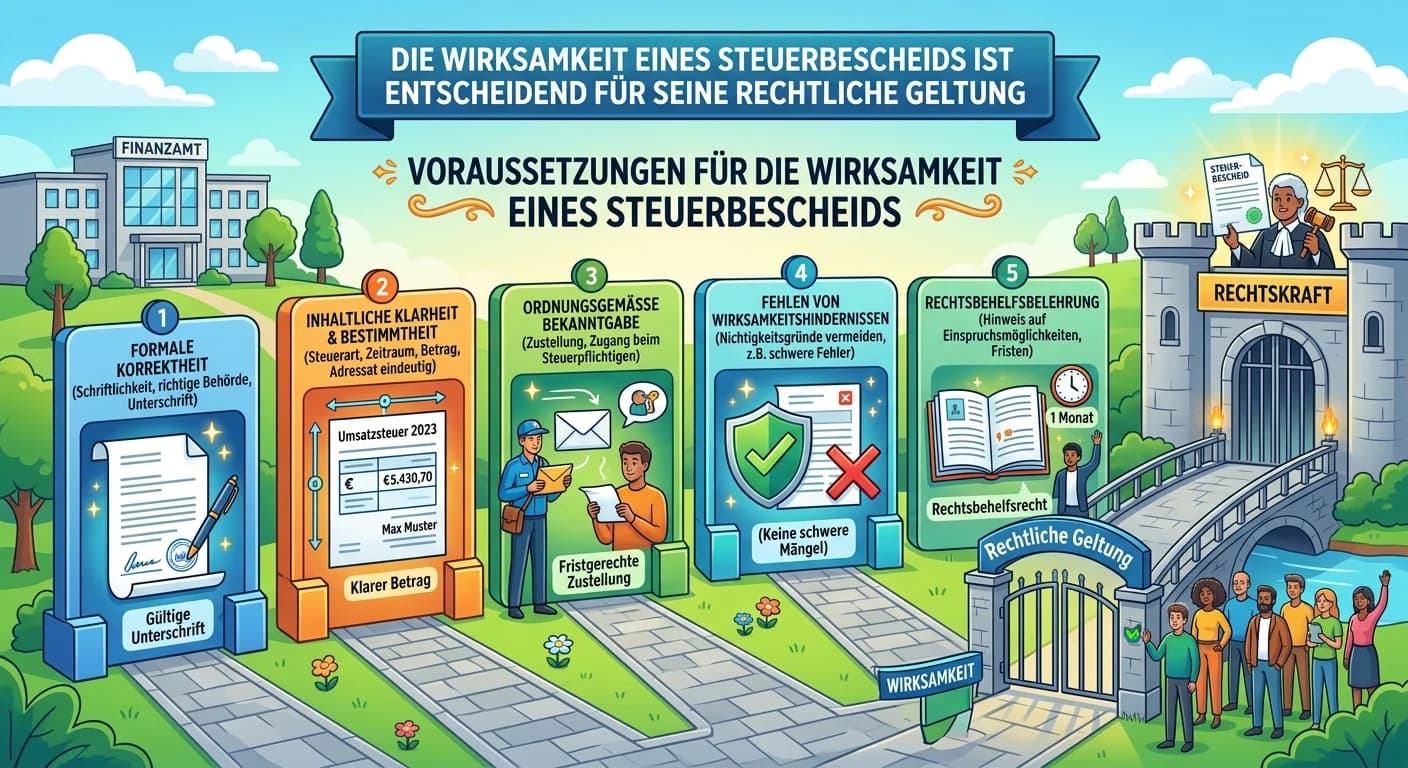

Die Wirksamkeit eines Steuerbescheids ist entscheidend für seine rechtliche Geltung. Ein Bescheid wird wirksam, wenn er dem Adressaten bekannt gegeben wurde, inhaltlich bestimmt ist, von der zuständig

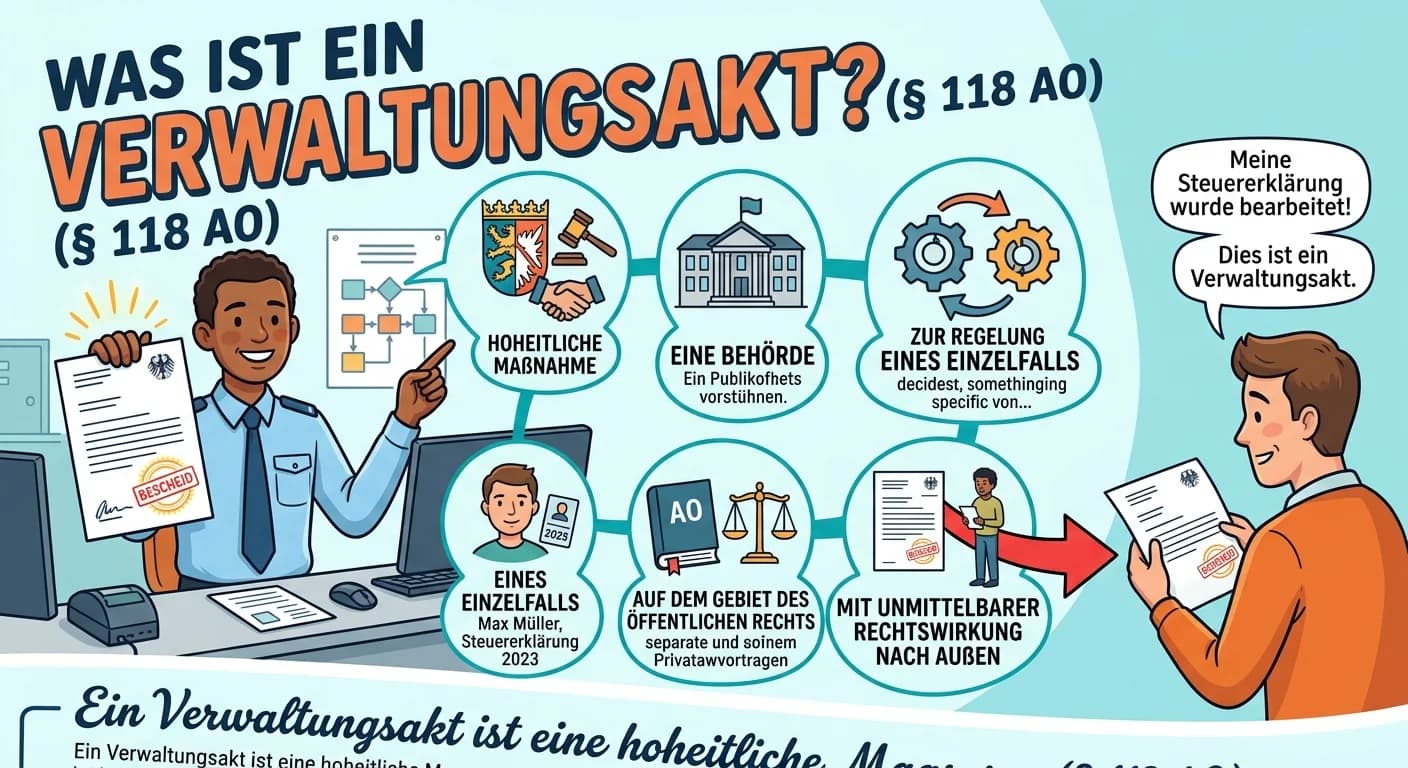

Ein Verwaltungsakt im Sinne der Abgabenordnung (§ 118 AO) ist eine hoheitliche Maßnahme einer Behörde zur Regelung eines Einzelfalls auf dem Gebiet des öffentlichen Rechts mit unmittelbarer Außenwirku

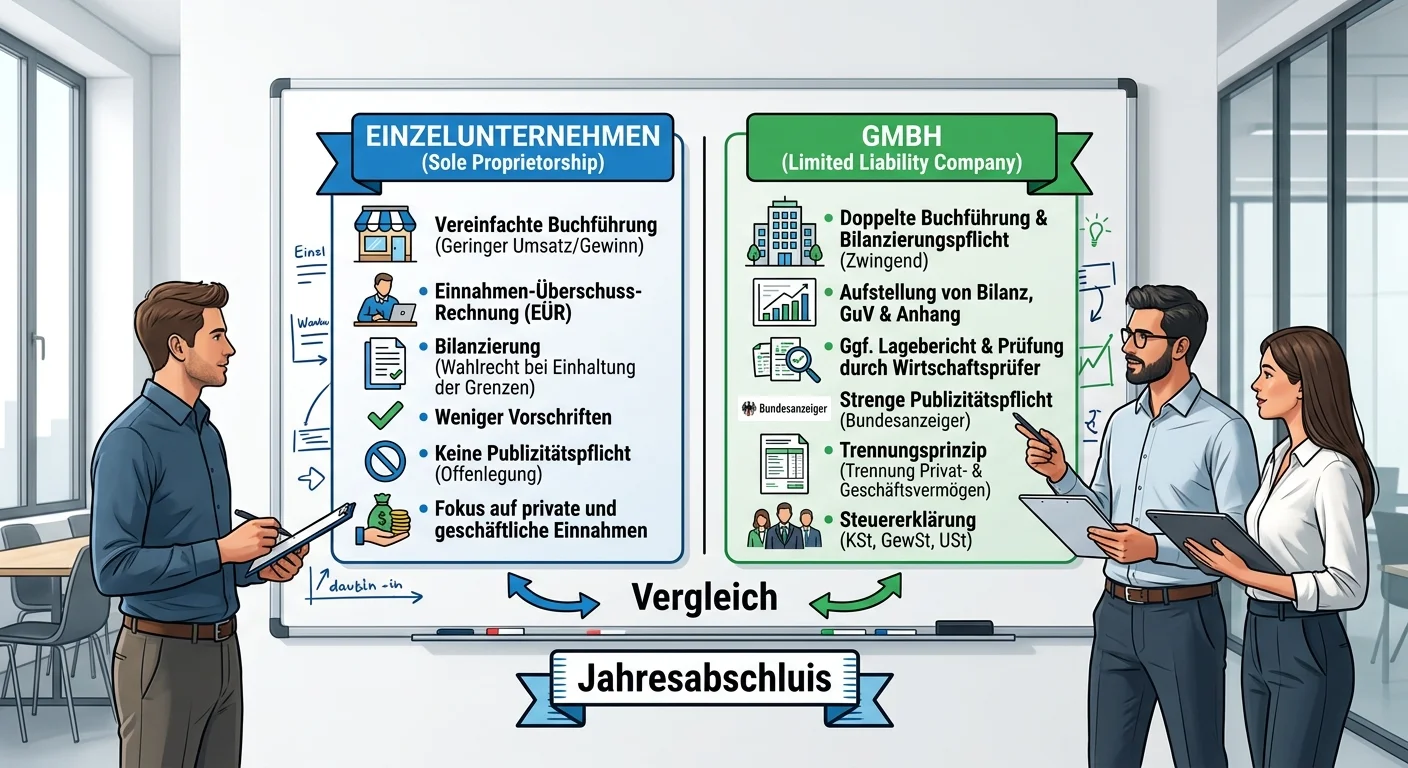

Der Jahresabschluss eines Einzelunternehmens und einer GmbH unterscheidet sich grundlegend in Bezug auf Rechtsgrundlagen, Buchführungspflichten, Publizität, Haftung und steuerliche Aspekte. Während da

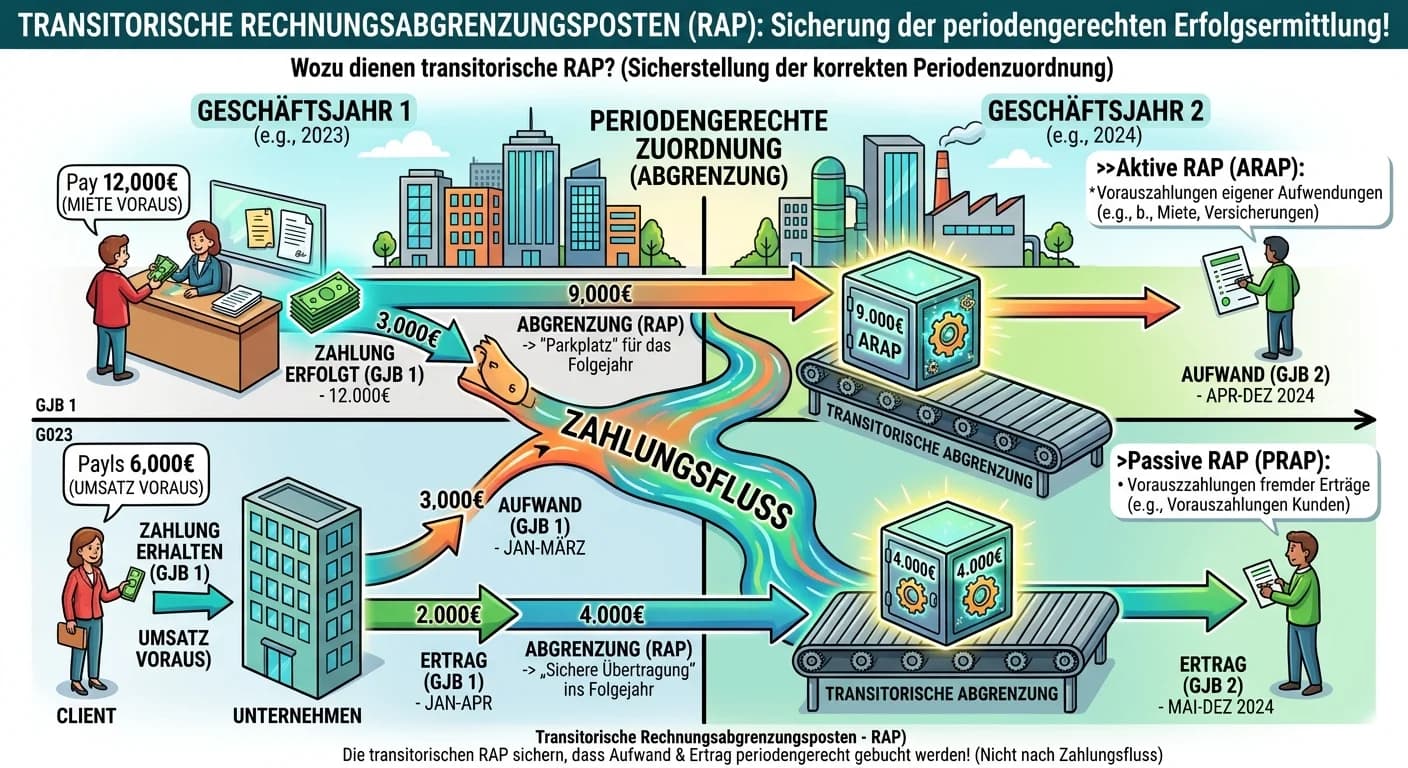

Aktive Rechnungsabgrenzungsposten (ARA) sind Ausgaben, die dein Betrieb im aktuellen Geschäftsjahr geleistet hat, deren zugehöriger Aufwand aber erst in einem zukünftigen Geschäftsjahr anfällt. Sie st

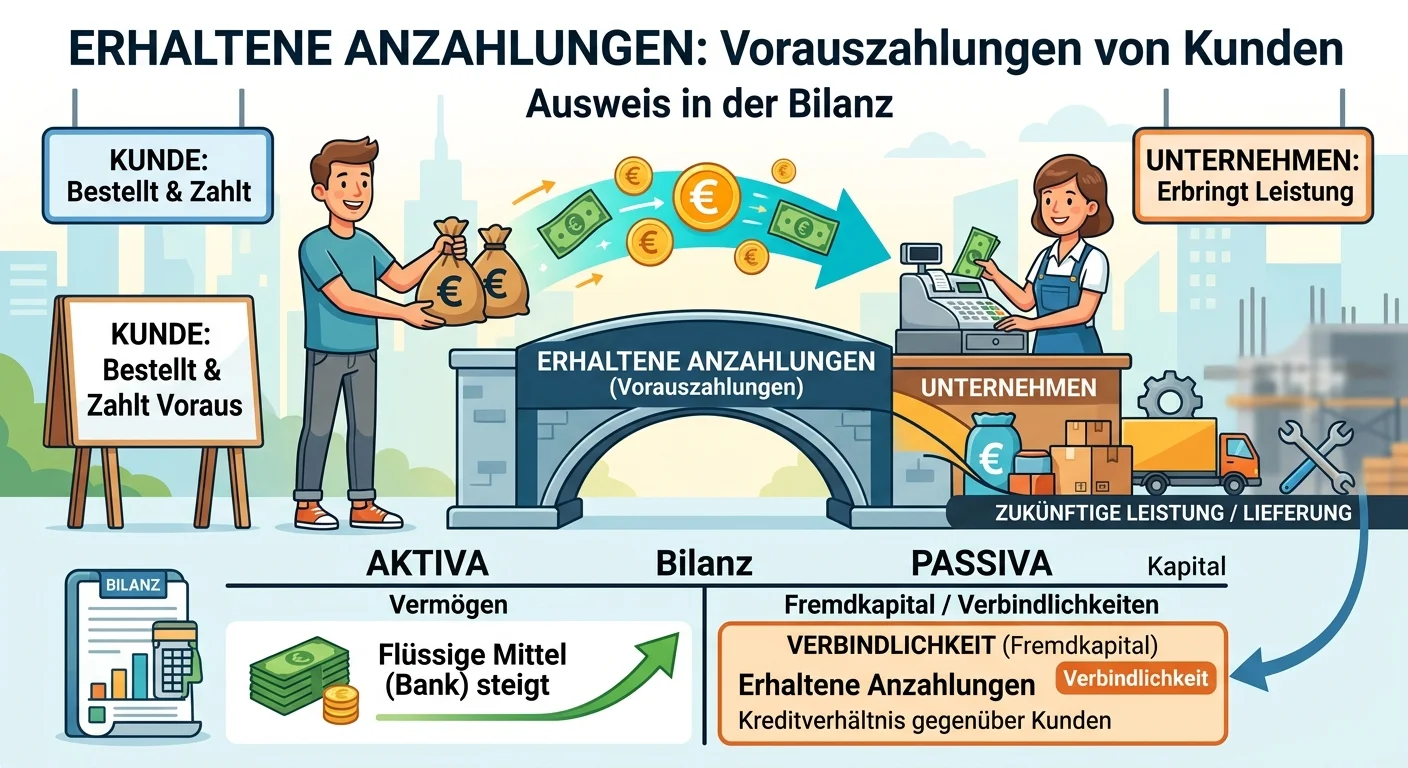

Erhaltene Anzahlungen sind Vorauszahlungen von Kunden für Leistungen oder Lieferungen, die das Unternehmen noch erbringen muss. Sie stellen eine Verbindlichkeit des Unternehmens dar, da die Gegenleist

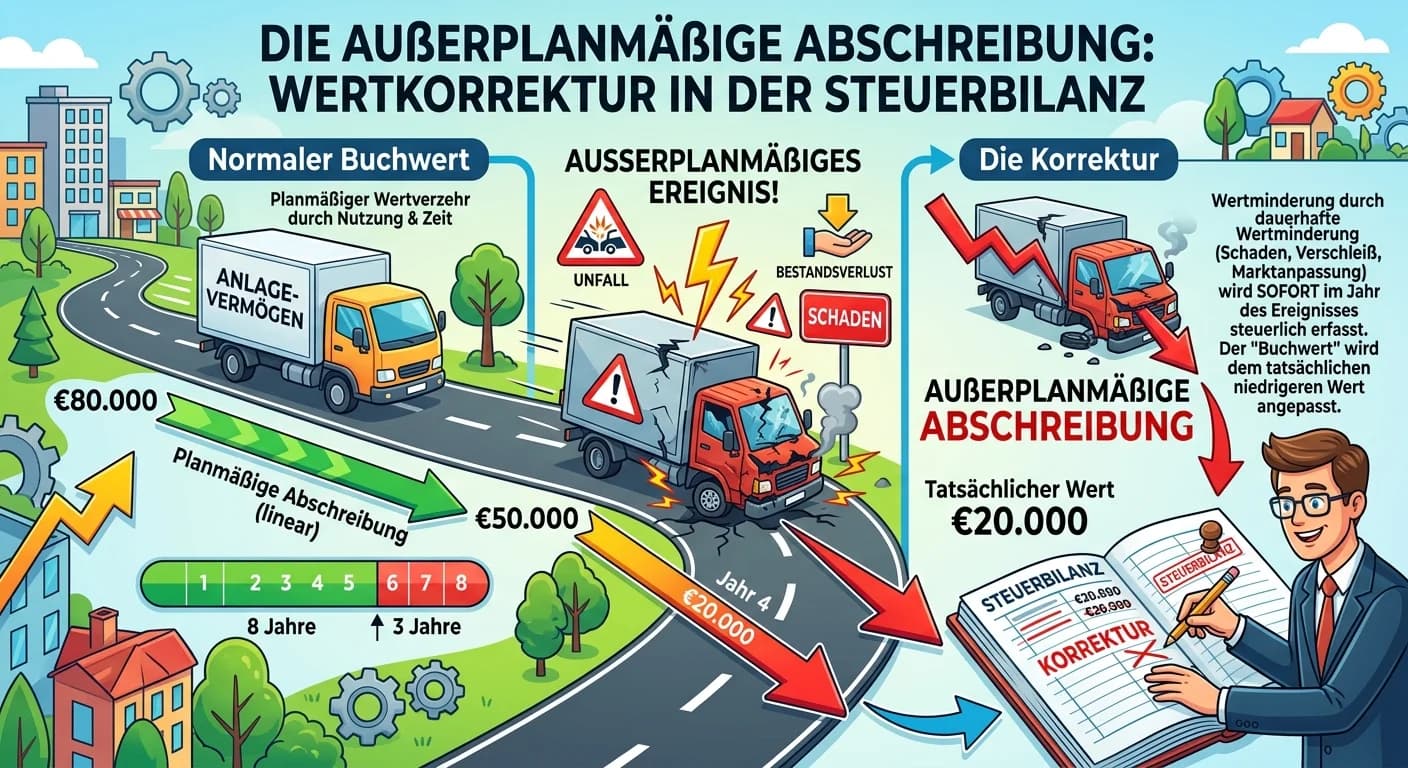

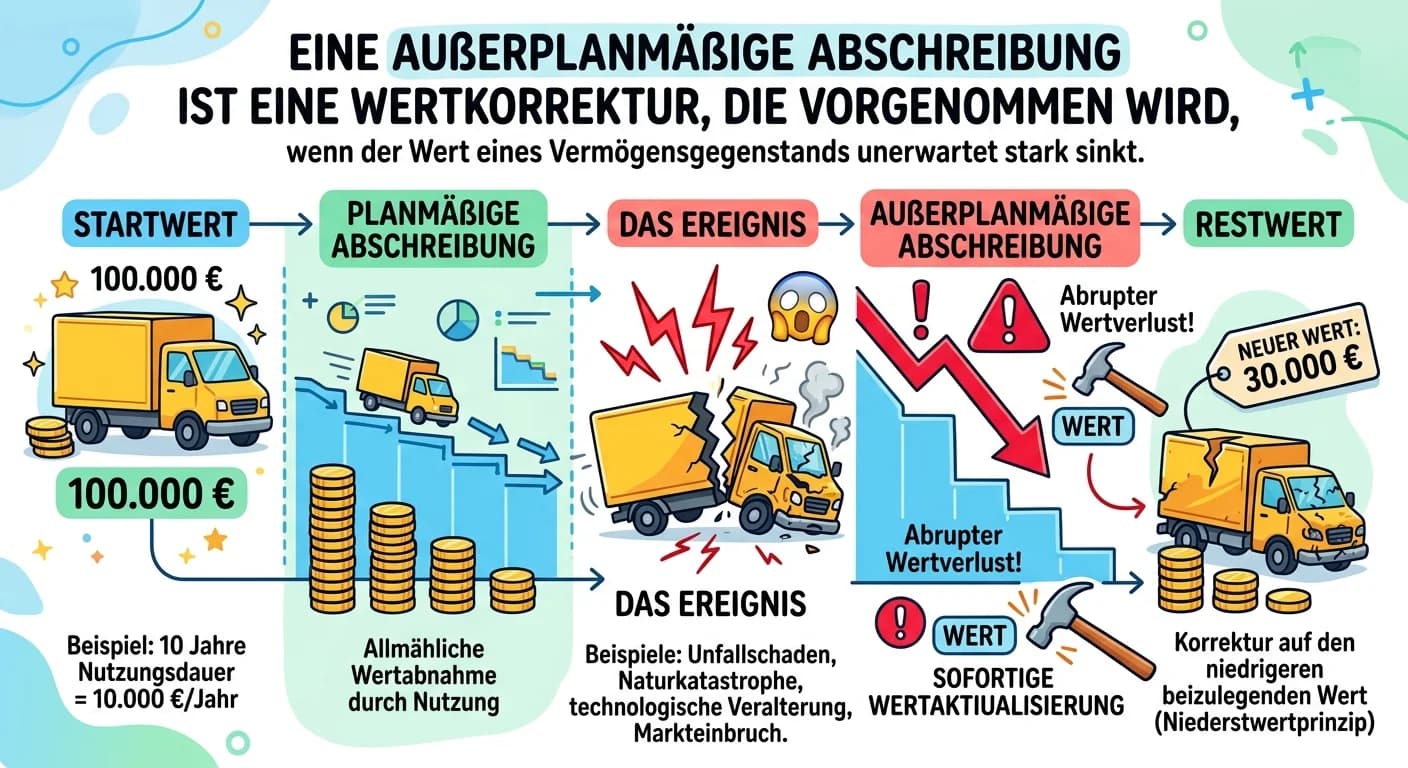

Eine außerplanmäßige Abschreibung in der Steuerbilanz ist die Korrektur des Buchwerts eines Anlageguts, wenn dessen Wert aufgrund unvorhergesehener Ereignisse (z.B. Beschädigung, technischer Fortschri

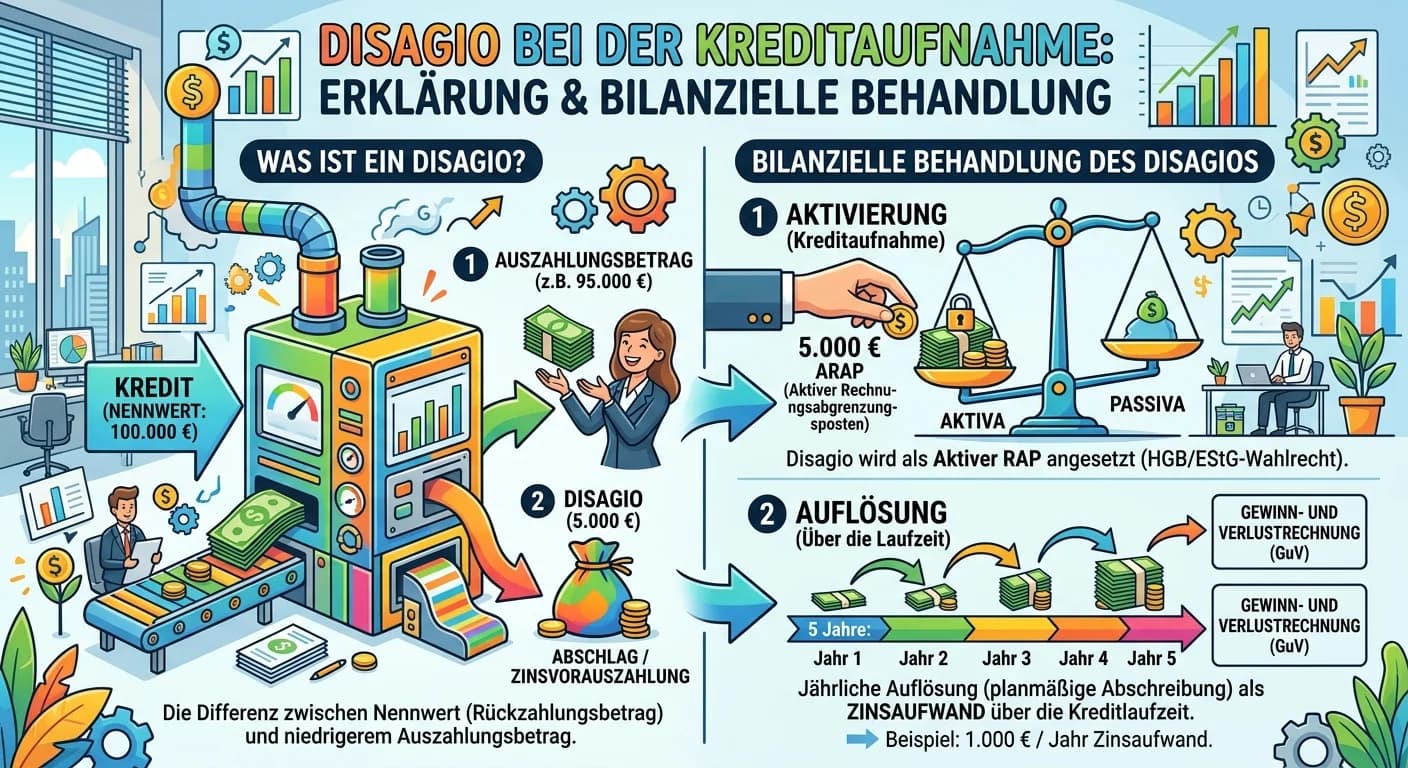

Ein Disagio ist die Differenz zwischen dem Nennwert eines Kredits und dem niedrigeren Auszahlungsbetrag. Es stellt eine Zinsvorauszahlung dar. Bilanzrechtlich besteht ein Wahlrecht: Es kann entweder s

Liquiditätskennzahlen sind essenziell, um die Zahlungsfähigkeit eines Unternehmens zu beurteilen. Sie zeigen, ob ein Unternehmen seine kurzfristigen Verbindlichkeiten fristgerecht begleichen kann. Für

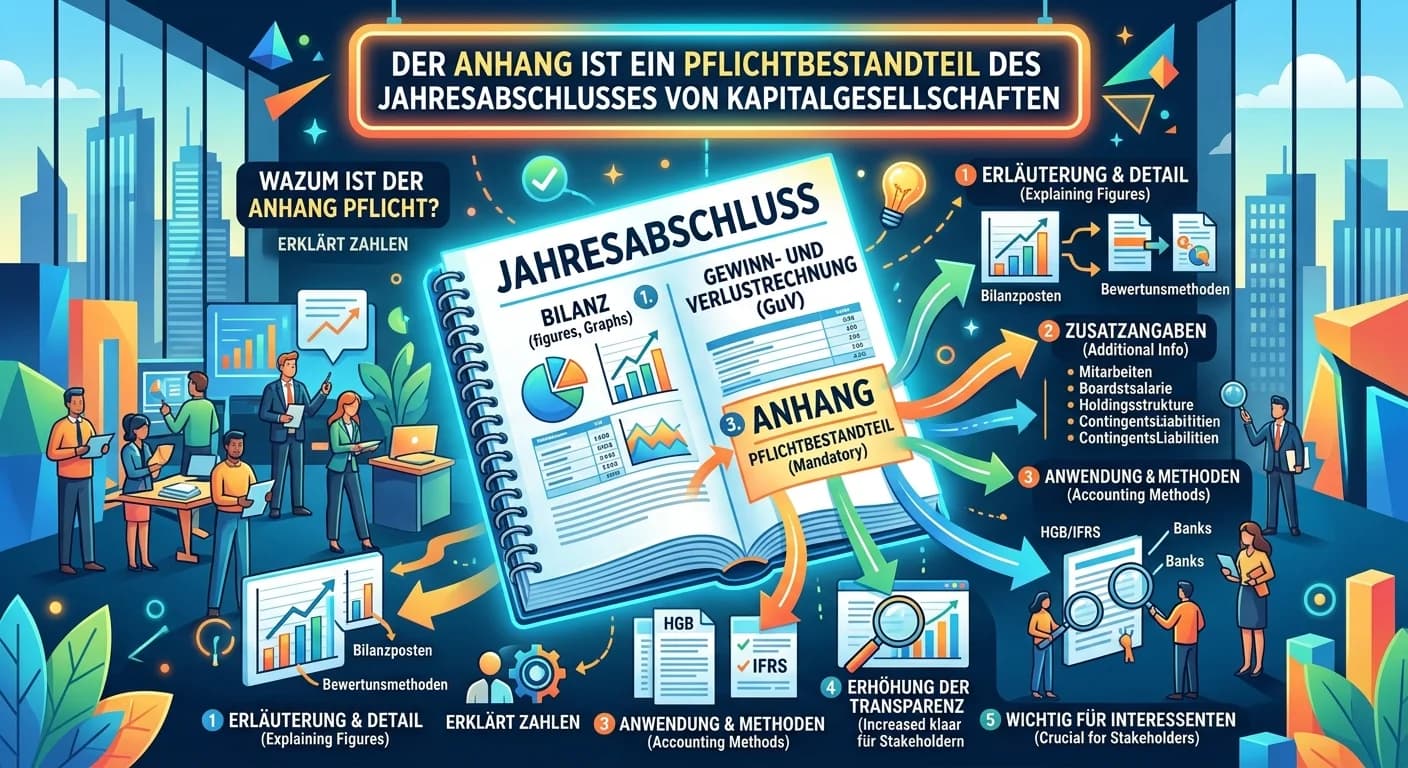

Der Anhang ist ein Pflichtbestandteil des Jahresabschlusses von Kapitalgesellschaften nach § 264 Abs. 1 HGB. Er dient dazu, die in Bilanz und Gewinn- und Verlustrechnung dargestellten Posten zu erläut

Stille Reserven entstehen, wenn der tatsächliche Wert eines Vermögensgegenstandes (z.B. ein Gebäude oder eine Maschine) höher ist als sein Wert in der Bilanz (Buchwert). Sie sind 'still', weil sie nic

Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (GKV) ist eine gesetzlich vorgeschriebene Darstellung der Erträge und Aufwendungen eines Unternehmens innerhalb eines Geschäftsjahres. Si

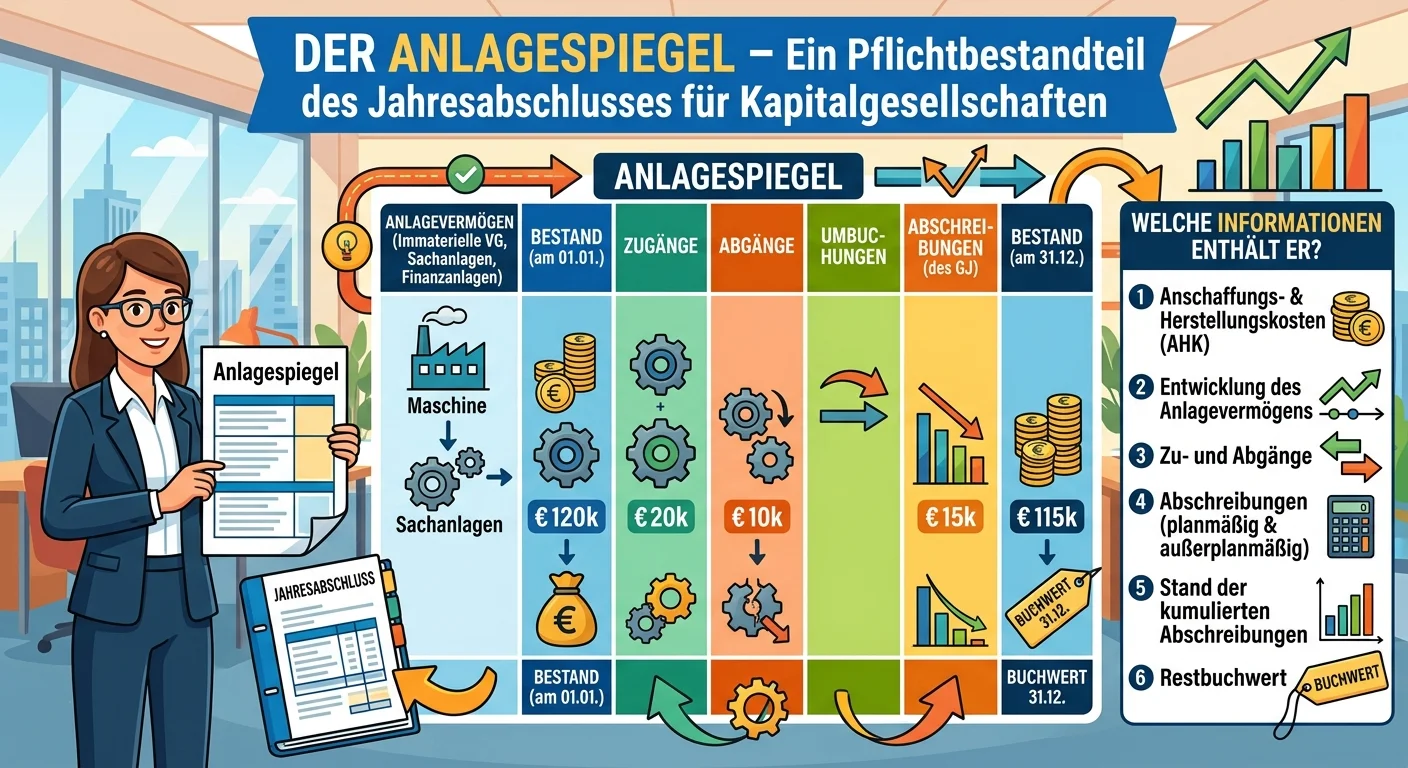

Der Anlagespiegel ist ein Pflichtbestandteil des Jahresabschlusses für Kapitalgesellschaften und bestimmte Personengesellschaften. Er gibt detailliert Auskunft über die Entwicklung des Anlagevermögens

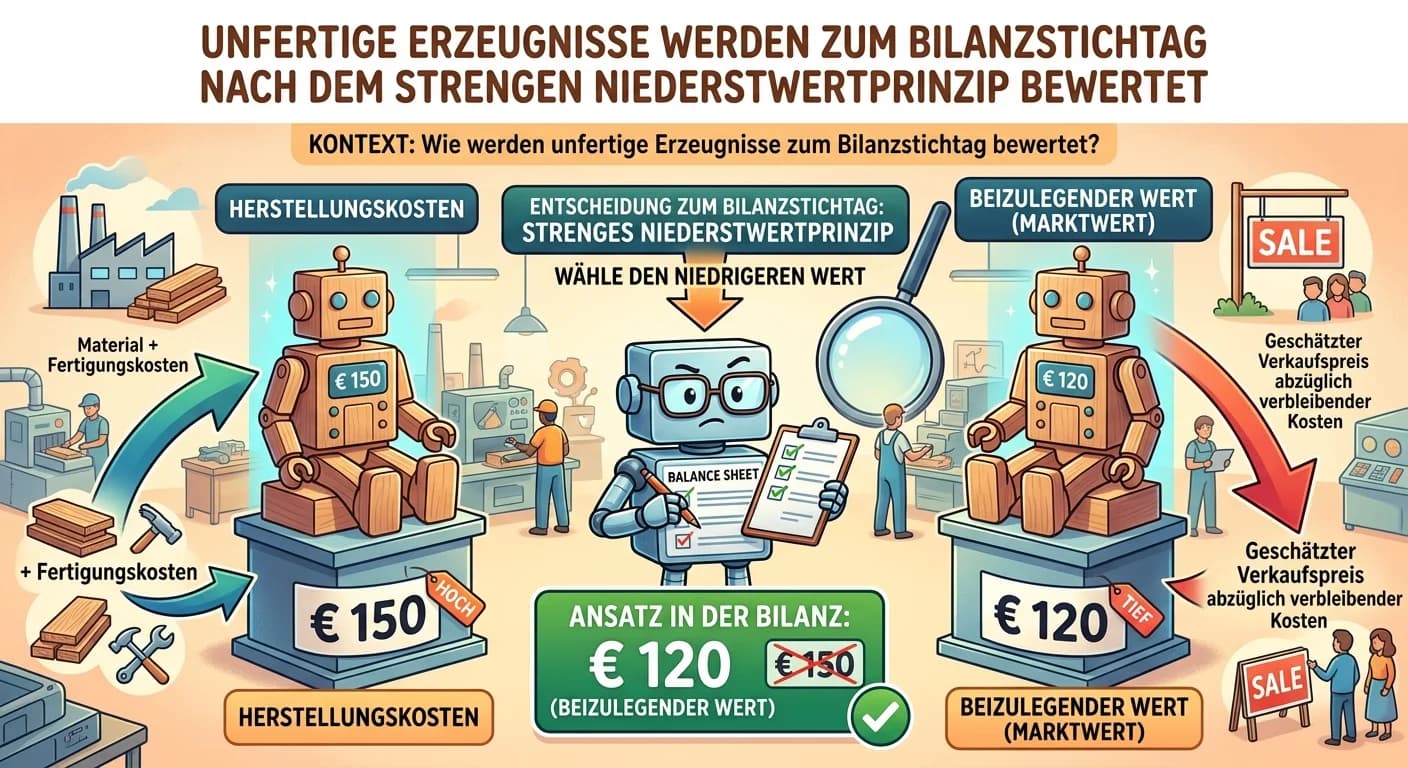

Unfertige Erzeugnisse werden zum Bilanzstichtag nach dem strengen Niederstwertprinzip bewertet. Das bedeutet, sie dürfen höchstens mit ihren Herstellungskosten angesetzt werden. Diese umfassen Materia

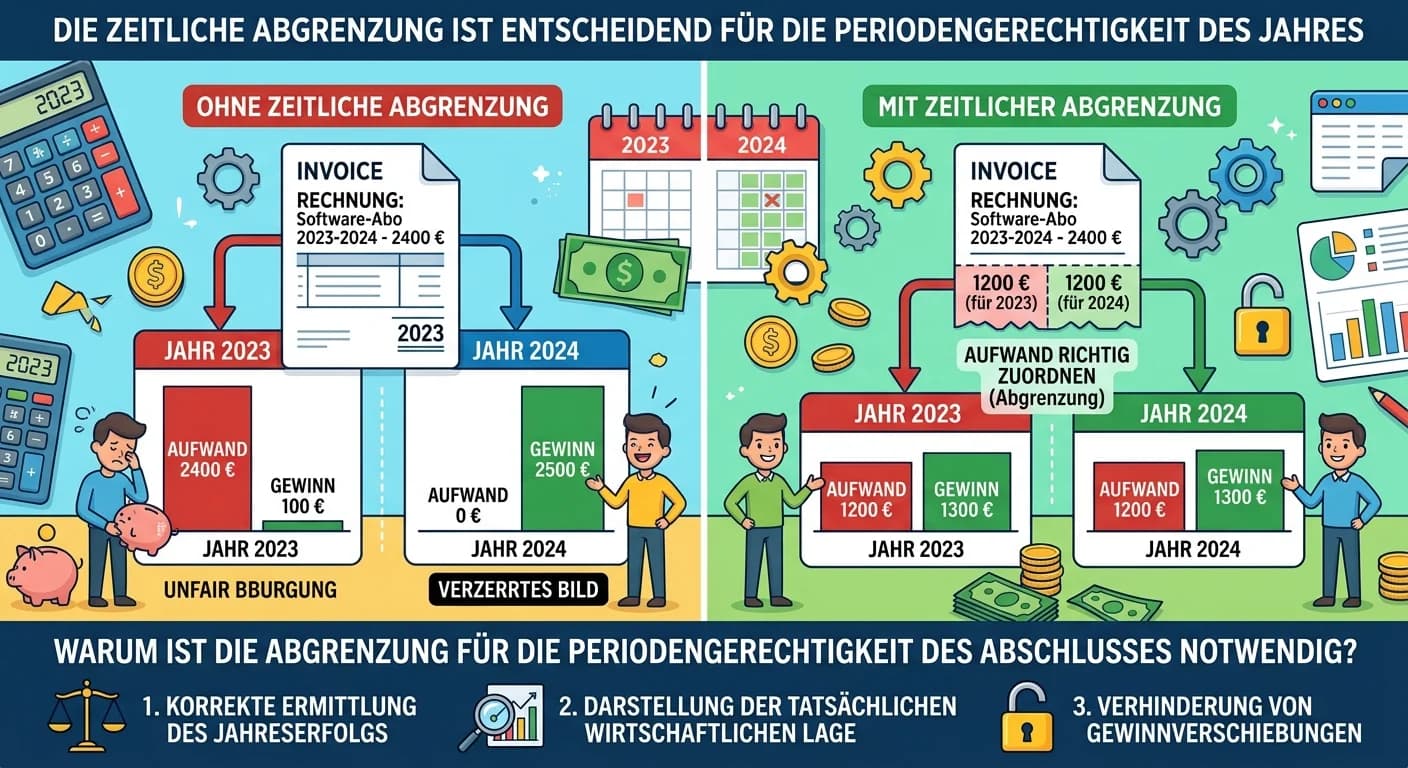

Die zeitliche Abgrenzung ist entscheidend, um die Periodengerechtigkeit des Jahresabschlusses sicherzustellen. Sie sorgt dafür, dass Aufwendungen und Erträge genau der Periode zugerechnet werden, in d

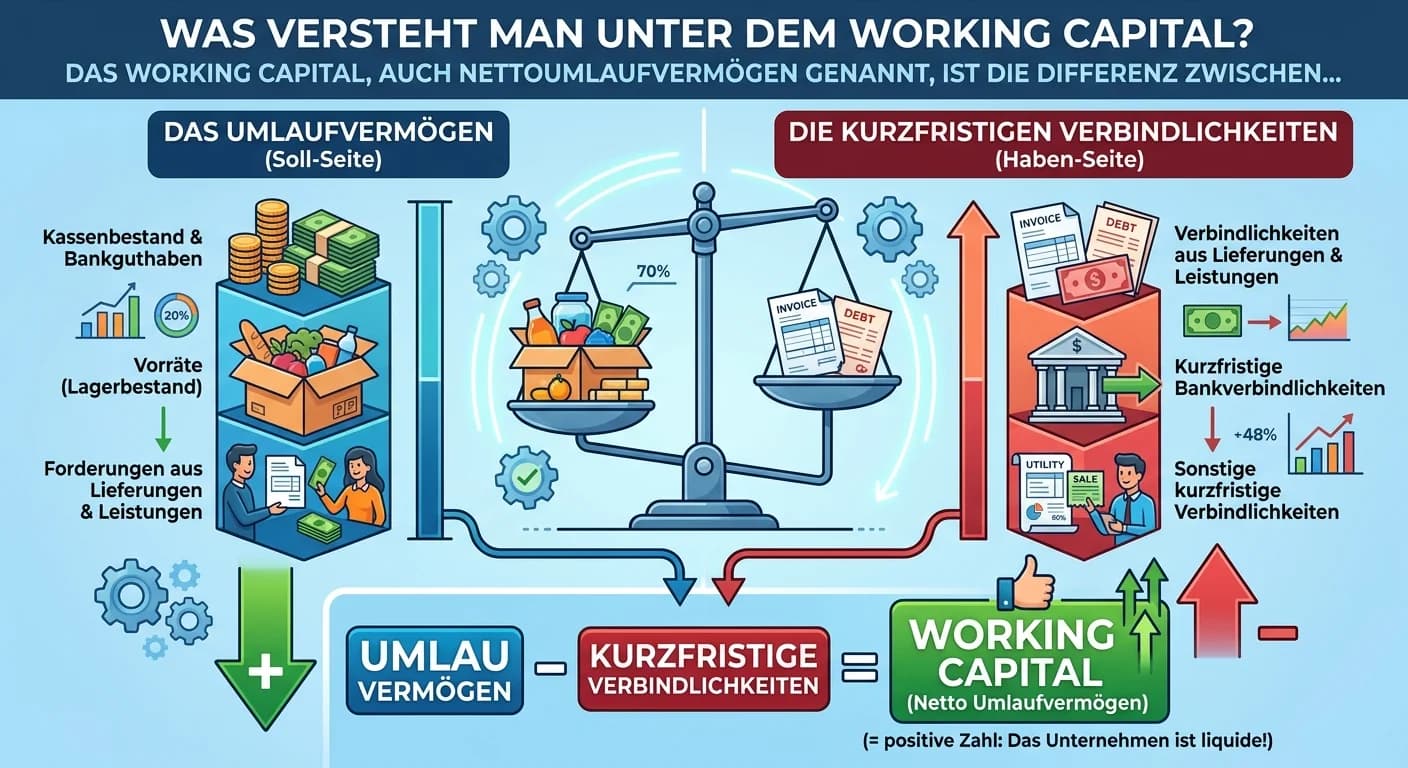

Das Working Capital, auch Nettoumlaufvermögen genannt, ist die Differenz zwischen dem Umlaufvermögen und den kurzfristigen Verbindlichkeiten eines Unternehmens. Es gibt Aufschluss über die kurzfristig

Die Umsatzrentabilität, auch Umsatzrendite genannt, ist eine wichtige Kennzahl, die angibt, wie viel Prozent des Umsatzes als Gewinn im Unternehmen verbleiben. Sie misst die Effizienz der Geschäftstät

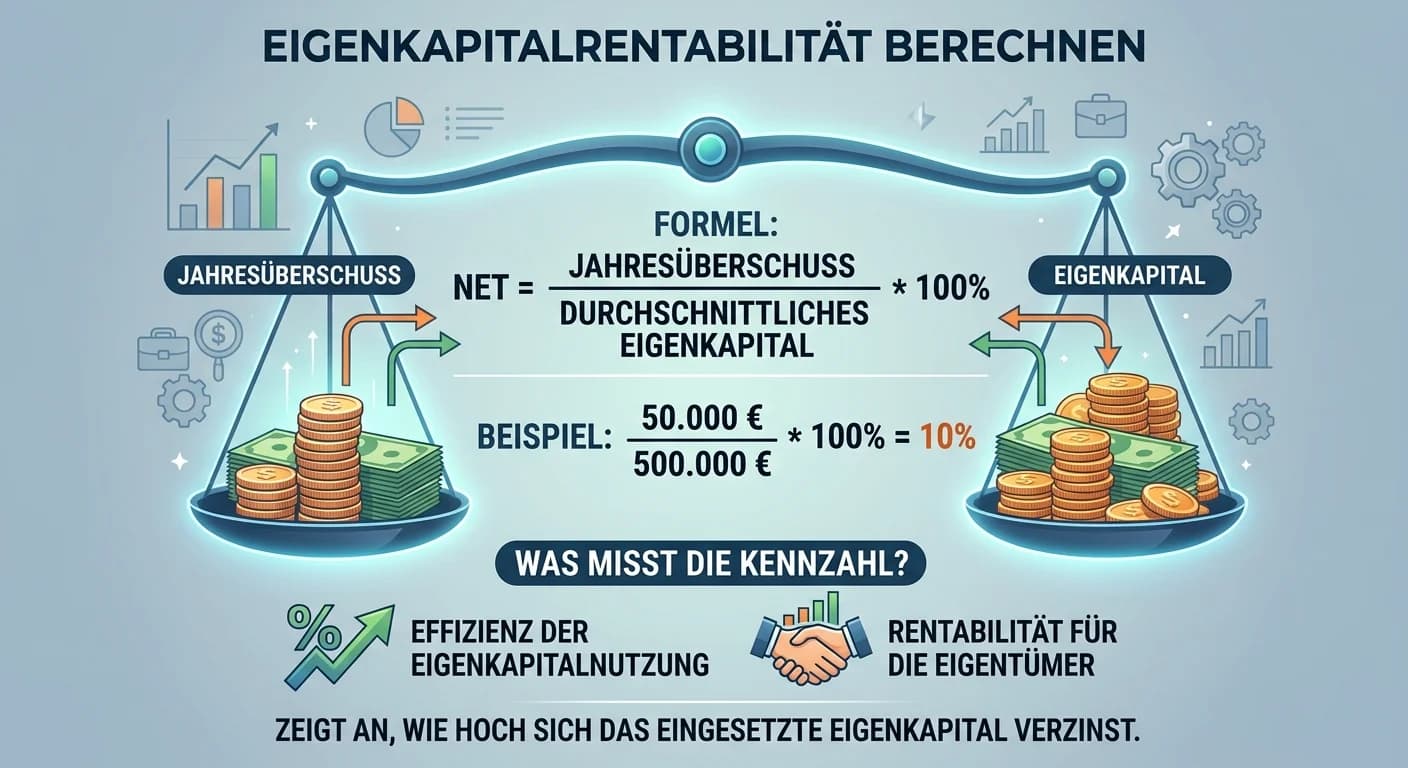

Die Eigenkapitalrentabilität misst, wie effizient ein Unternehmen sein Eigenkapital einsetzt, um Gewinne zu erzielen. Sie wird berechnet, indem der Gewinn ins Verhältnis zum Eigenkapital gesetzt und d

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sind, vom Gesetzgeber aber nicht oder nur teilweise zum Abzug zugelassen werden. Sie erhöhen den steuerlichen Gew

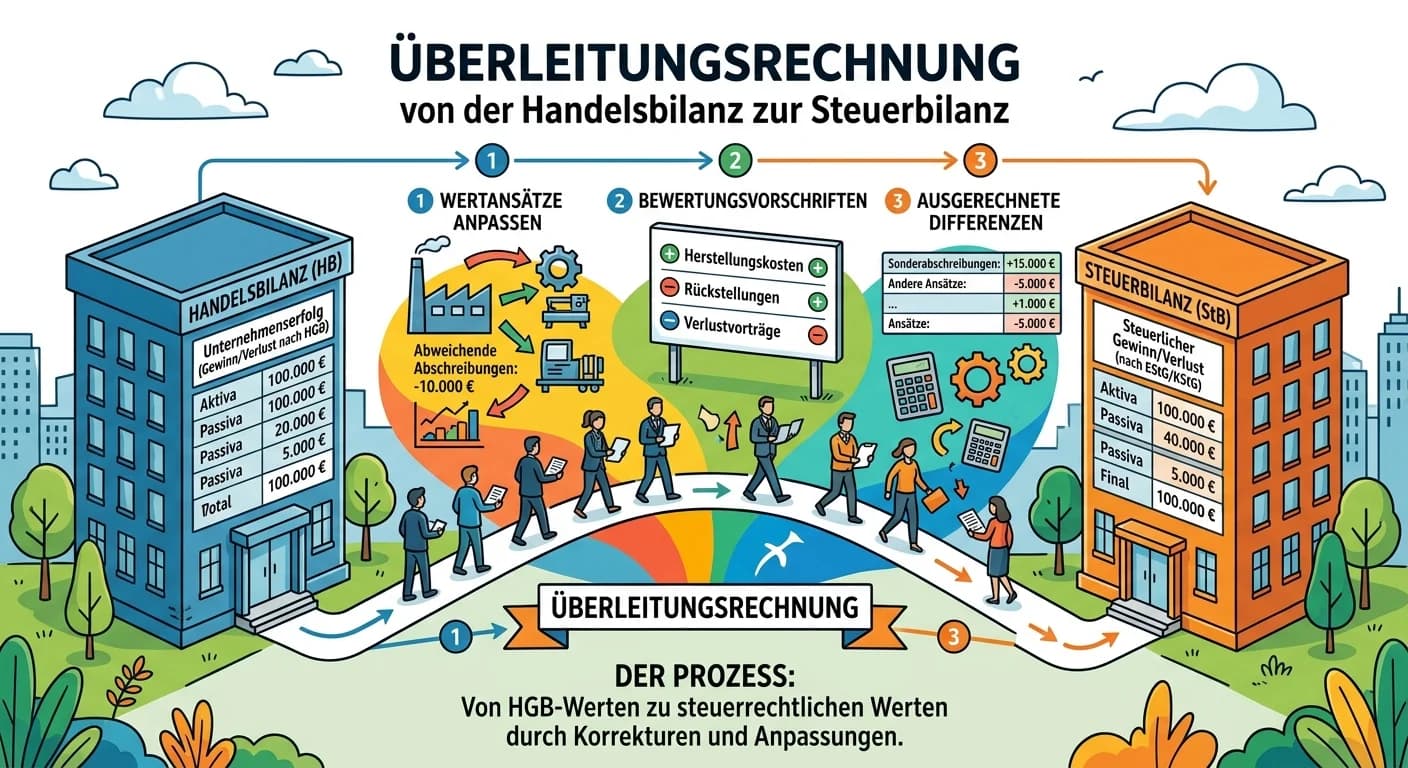

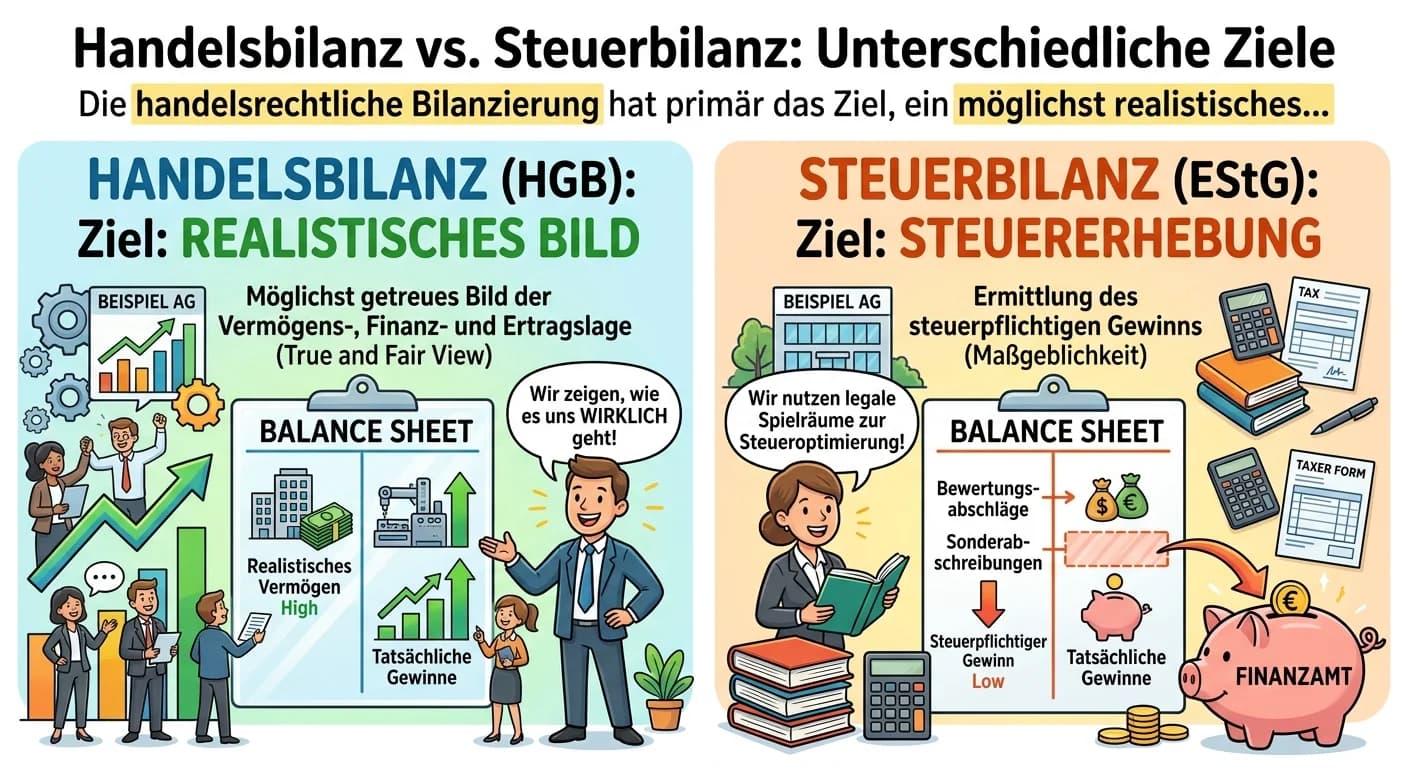

Die Überleitungsrechnung beschreibt den Prozess, wie man von den Werten der Handelsbilanz zu den Werten der Steuerbilanz gelangt. Sie ist notwendig, weil das Handelsrecht (HGB) und das Steuerrecht (ES

Das gemilderte Niederstwertprinzip ist eine Bewertungsregel für das Anlagevermögen im Handelsrecht (§ 253 Abs. 3 HGB). Es besagt, dass Vermögensgegenstände des Anlagevermögens höchstens mit ihren Ansc

Pauschalwertberichtigung (PWB) und Einzelwertberichtigung (EWB) sind beides Methoden zur Bewertung von Forderungen im Rechnungswesen, um das Ausfallrisiko zu berücksichtigen. Der Hauptunterschied lieg

Eine Einzelwertberichtigung (EWB) wird gebucht, wenn eine konkrete Forderung zweifelhaft ist und du mit einem teilweisen oder vollständigen Ausfall rechnest. Sie mindert den Wert der Forderung indirek

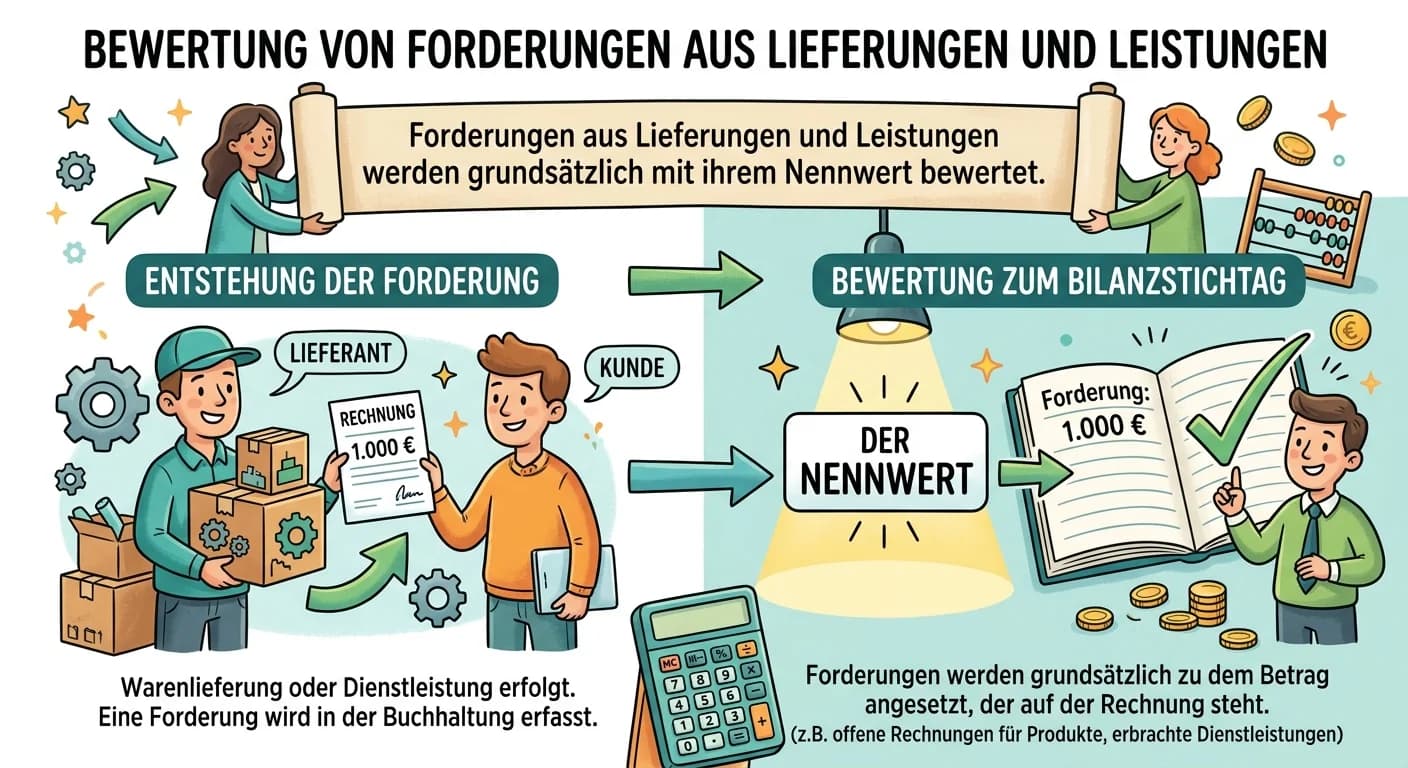

Forderungen aus Lieferungen und Leistungen werden grundsätzlich mit ihrem Nennwert angesetzt. Aufgrund des kaufmännischen Vorsichtsprinzips (Imparitätsprinzip) müssen jedoch alle vorhersehbaren Risike

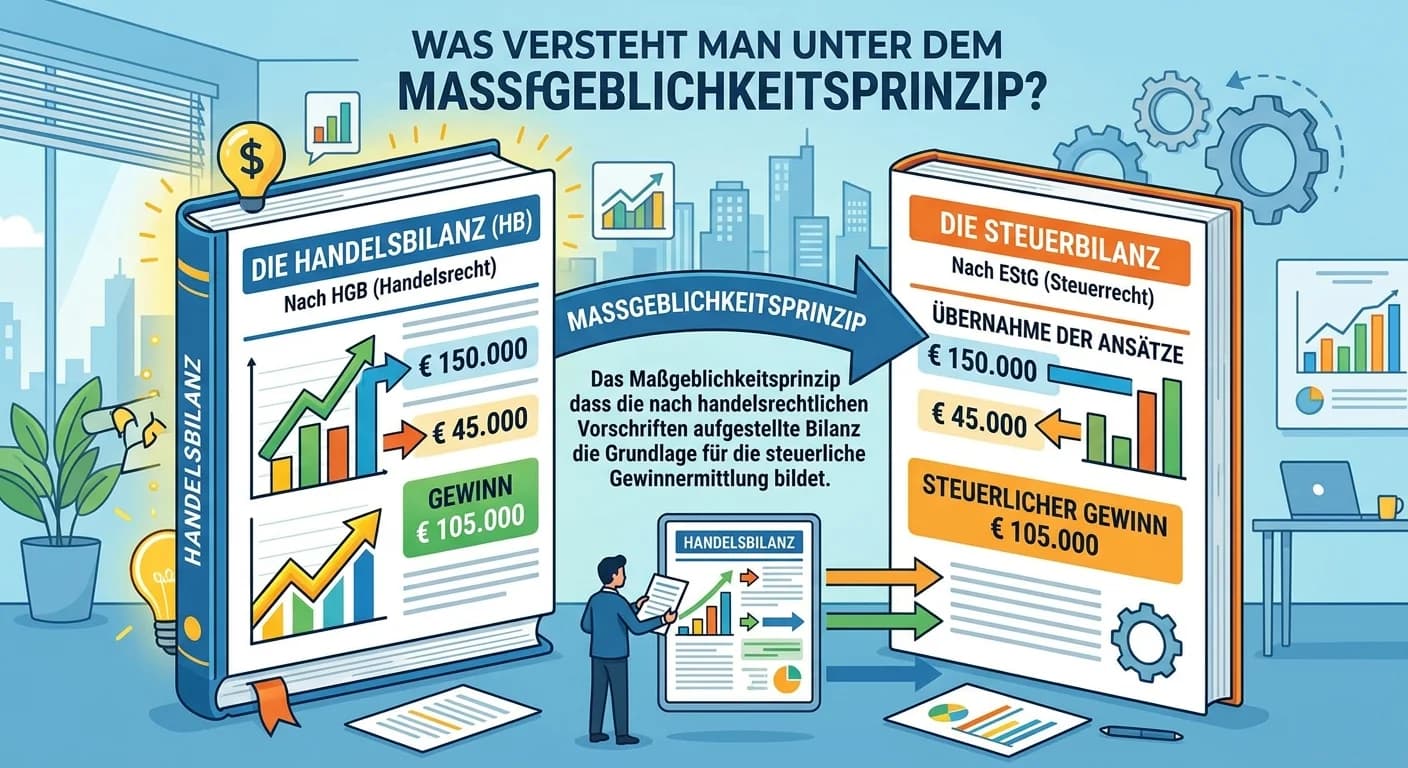

Das Maßgeblichkeitsprinzip besagt, dass die nach handelsrechtlichen Vorschriften aufgestellte Bilanz (Handelsbilanz) grundsätzlich auch für die steuerliche Gewinnermittlung maßgebend ist. Das bedeutet

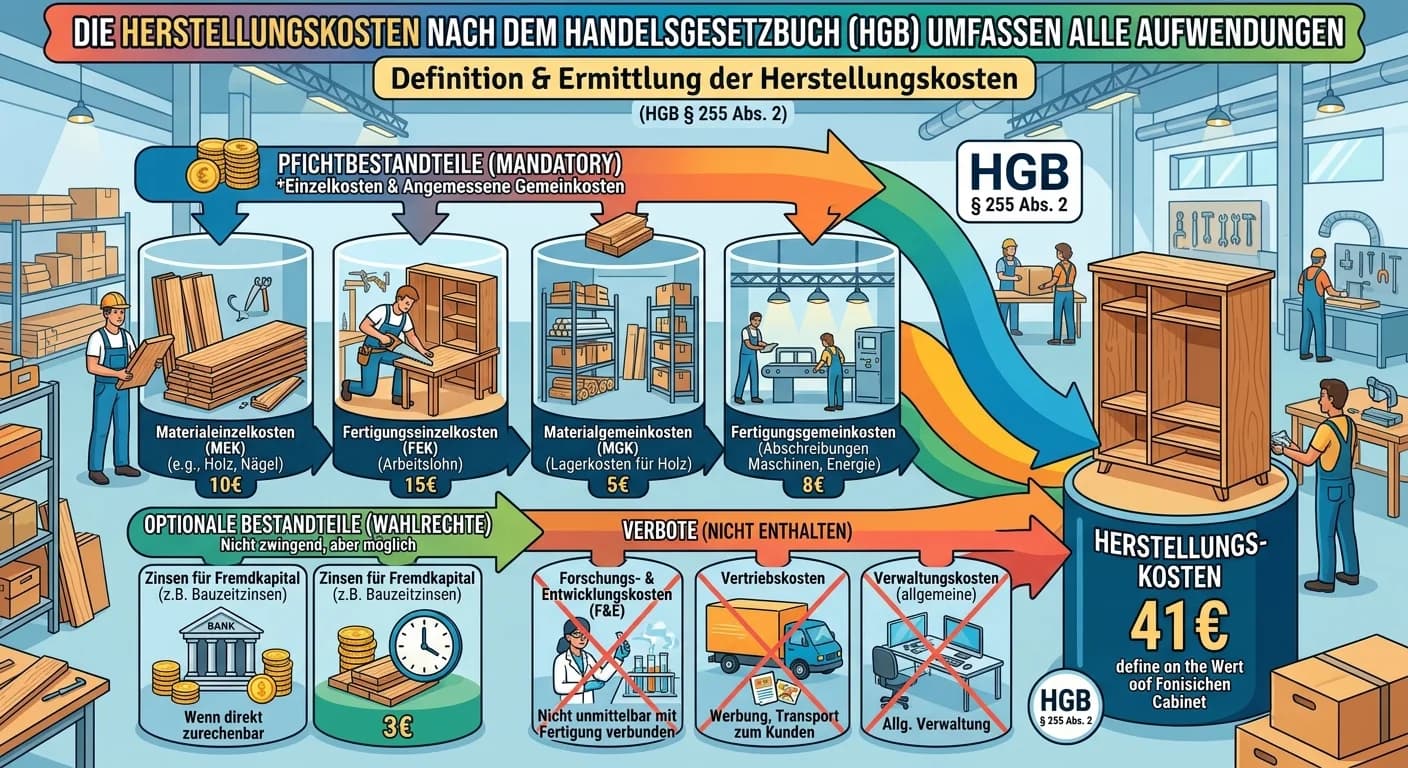

Die Herstellungskosten nach dem Handelsgesetzbuch (HGB) umfassen alle Aufwendungen, die direkt oder indirekt mit der Produktion eines Vermögensgegenstandes verbunden sind. Man unterscheidet dabei zwis

Rückstellungen sind ein zentrales Element im Rechnungswesen, um zukünftige, aber in ihrer Höhe oder dem Zeitpunkt des Eintritts ungewisse Verpflichtungen oder Verluste abzubilden. Die Bildung einer Rü

Antizipative Posten sind Abgrenzungsposten im Jahresabschluss, die sicherstellen, dass Erträge und Aufwendungen periodengerecht erfasst werden. Sie betreffen Fälle, in denen die wirtschaftliche Leistu

Transitorische Rechnungsabgrenzungsposten (RAP) sind Bilanzposten, die sicherstellen, dass Aufwendungen und Erträge periodengerecht erfasst werden. Das bedeutet, sie werden dem Geschäftsjahr zugerechn

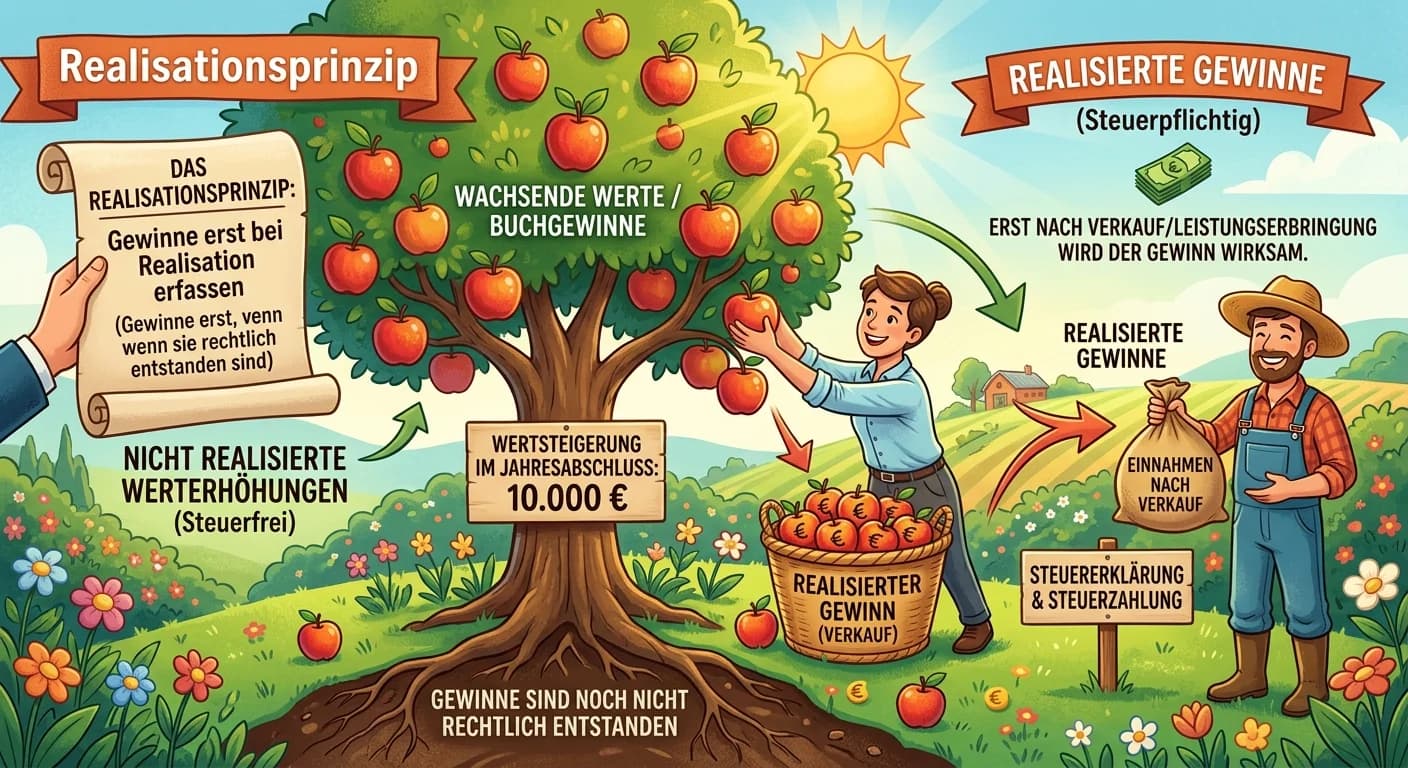

Das Realisationsprinzip besagt, dass Gewinne erst dann in der Bilanz ausgewiesen werden dürfen, wenn sie tatsächlich realisiert wurden, also durch einen Verkauf oder eine erbrachte Leistung und den Üb

Das strenge Niederstwertprinzip besagt, dass Vermögensgegenstände des Umlaufvermögens am Bilanzstichtag mit dem niedrigeren Wert aus Anschaffungs- oder Herstellungskosten und dem beizulegenden Wert (M

Das Anschaffungswertprinzip besagt, dass ein Wirtschaftsgut höchstens mit seinen Anschaffungskosten in der Bilanz angesetzt werden darf. Es ist ein zentrales Bewertungsprinzip im Handels- und Steuerre

Die handelsrechtliche Bilanzierung hat primär das Ziel, ein möglichst realistisches Bild der Vermögens-, Finanz- und Ertragslage eines Unternehmens zu vermitteln (True & Fair View). Sie dient dem Gläu

Die Gewerbesteuerrückstellung wird in mehreren Schritten berechnet. Zuerst ermittelst du den Gewerbeertrag, indem du Hinzurechnungen addierst und Kürzungen vom Gewinn abziehst. Dann ziehst du den Frei

Die Mindestbesteuerung bei Kapitalgesellschaften ist eine gesetzliche Regelung, die sicherstellt, dass Unternehmen ab einer bestimmten Gewinnhöhe immer einen Mindestbetrag an Körperschaftsteuer zahlen

Die Verwendung der Berufssprache im Mandantengespräch über KSt-Themen ist entscheidend, um Professionalität zu zeigen, Vertrauen aufzubauen und Missverständnisse zu vermeiden. Sie ermöglicht eine präz

Die Gewerbesteuer ist für Einzelunternehmer eine Betriebsausgabe, darf aber bei der Ermittlung des zu versteuernden Einkommens für die Einkommensteuer nicht vom Gewinn abgezogen werden. Stattdessen wi

Eine Organschaft ist ein steuerrechtliches Konstrukt, bei dem mehrere rechtlich selbstständige Unternehmen (Organgesellschaften) für steuerliche Zwecke als ein einziges Unternehmen (Organträger) behan

Der Geschäftsführer einer GmbH spielt eine zentrale und persönlich haftende Rolle bei der Erfüllung der steuerlichen Pflichten. Er ist der gesetzliche Vertreter der Gesellschaft und damit verantwortli

Bei der Liquidation einer Kapitalgesellschaft wird das Unternehmen nicht einfach geschlossen, sondern abgewickelt. Das bedeutet, alle Vermögenswerte werden zu Geld gemacht, Schulden beglichen und der

Die Selbstständigkeit ist der übergeordnete Begriff für jede Tätigkeit, die auf eigene Rechnung und Gefahr ausgeübt wird. Die Gewerblichkeit ist eine spezielle Form der Selbstständigkeit, die bestimmt

Ein Verlustvortrag bei der Körperschaftsteuer ermöglicht es Unternehmen (Körperschaften wie GmbHs oder AGs), Verluste aus einem Geschäftsjahr mit Gewinnen in zukünftigen Geschäftsjahren zu verrechnen.

Der Solidaritätszuschlag ist eine Ergänzungsabgabe zur Einkommen- und Körperschaftsteuer. Er wird als Prozentsatz der festgesetzten Körperschaftsteuer berechnet und dient der Finanzierung besonderer g

Die Gewerbesteuervorauszahlung ist ein betrieblicher Aufwand. Aufwandskonten werden im Soll gemehrt. Da es sich um eine Zahlung handelt, wird das Bankkonto (ein aktives Bestandskonto) gemindert, was i

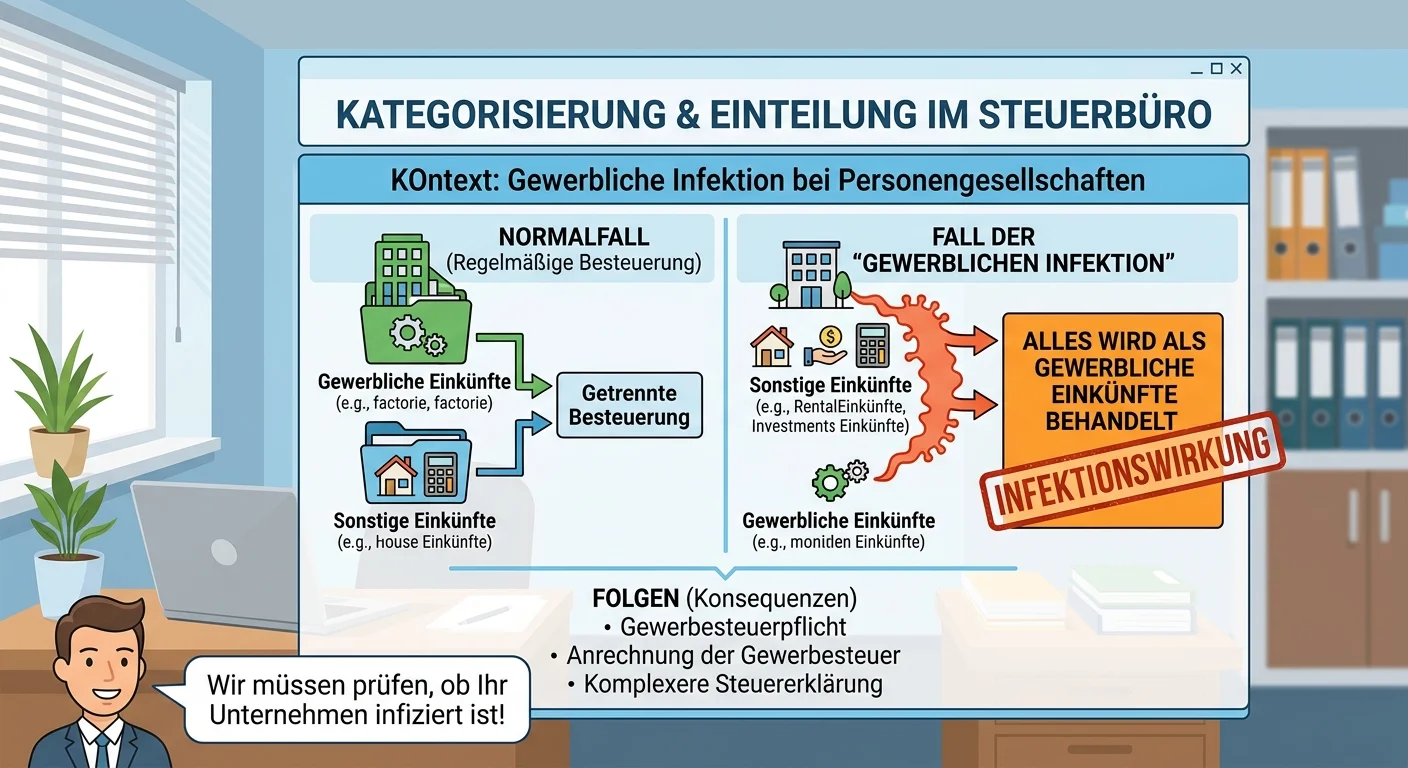

Stell dir vor, du bist in einem Steuerbüro und hast einen Mandanten, der eine Personengesellschaft führt. Die gewerbliche Infektion tritt auf, wenn eine Personengesellschaft, die ursprünglich nicht ge

Die Steuerpflicht einer neu gegründeten GmbH beginnt bereits mit dem Abschluss des notariellen Gesellschaftsvertrags. Ab diesem Zeitpunkt existiert die Gesellschaft als sogenannte 'GmbH in Gründung' (

Die sachliche Steuerpflicht bei der Gewerbesteuer entsteht, sobald ein Gewerbebetrieb im Sinne des Einkommensteuergesetzes (EStG) und des Gewerbesteuergesetzes (GewStG) vorliegt. Das bedeutet, es muss

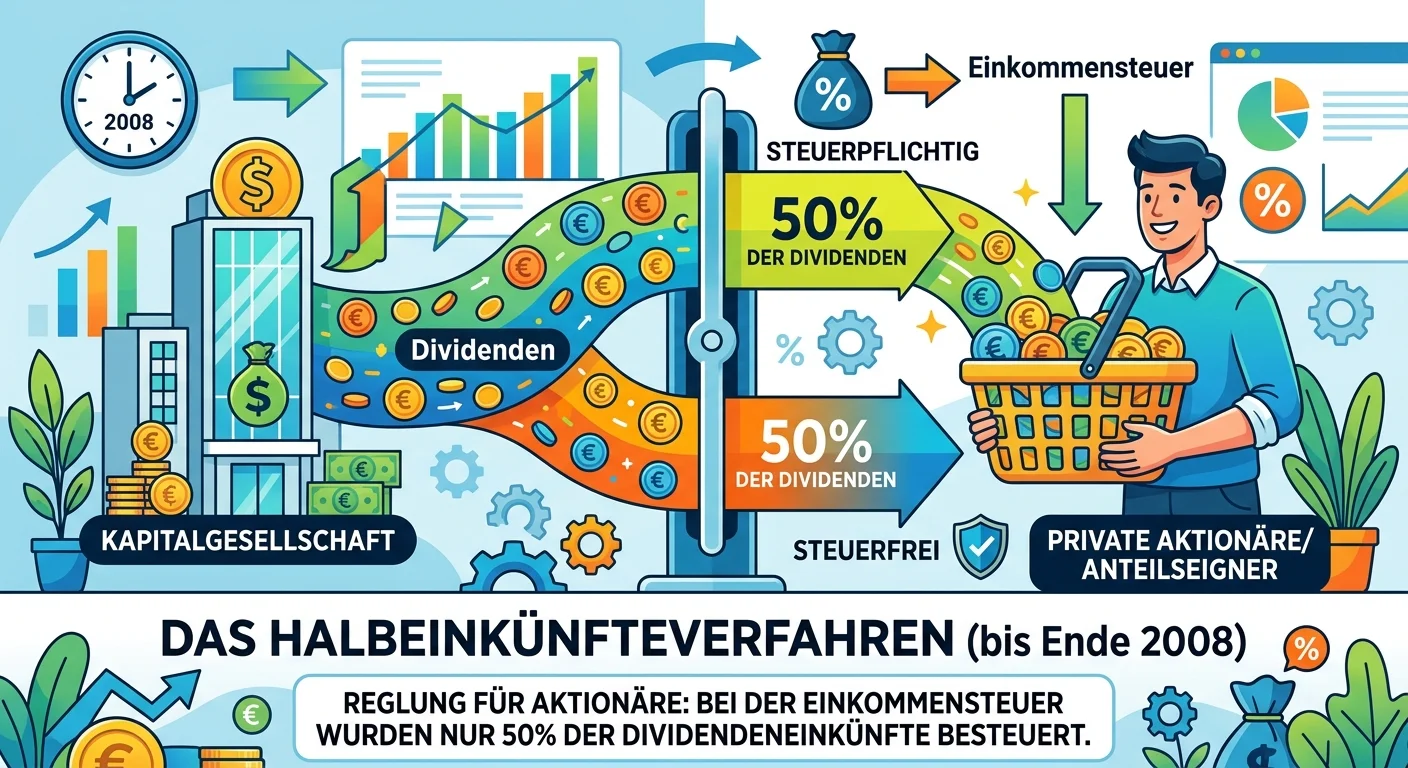

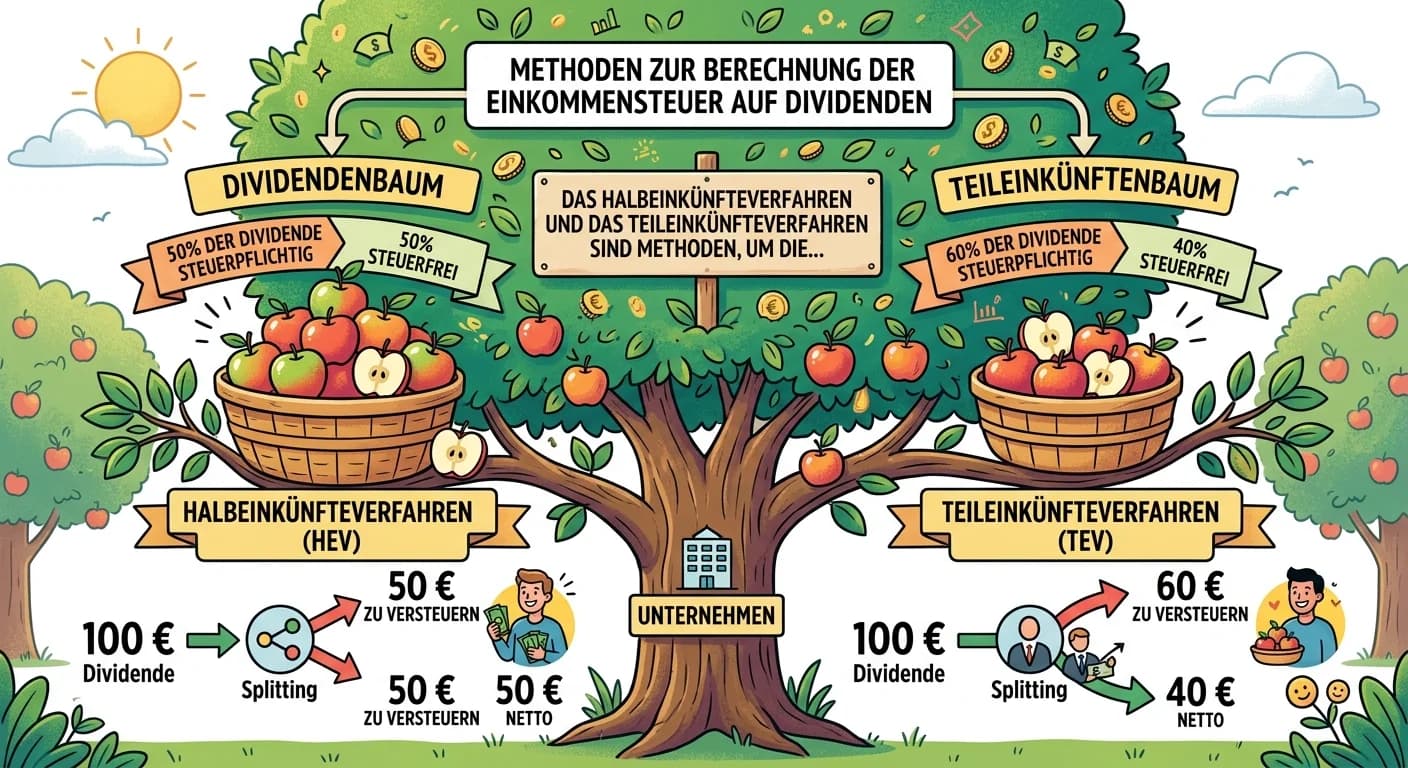

Das Halbeinkünfteverfahren war eine Regelung bis Ende 2008, bei der 50% der Dividenden für natürliche Personen steuerfrei waren. Seit 2009 gibt es das Teileinkünfteverfahren: Für natürliche Personen,

Die Besteuerung von Dividenden einer GmbH bei natürlichen Personen hängt davon ab, ob die Anteile im Privatvermögen oder im Betriebsvermögen gehalten werden. Im Privatvermögen greift die Abgeltungsteu

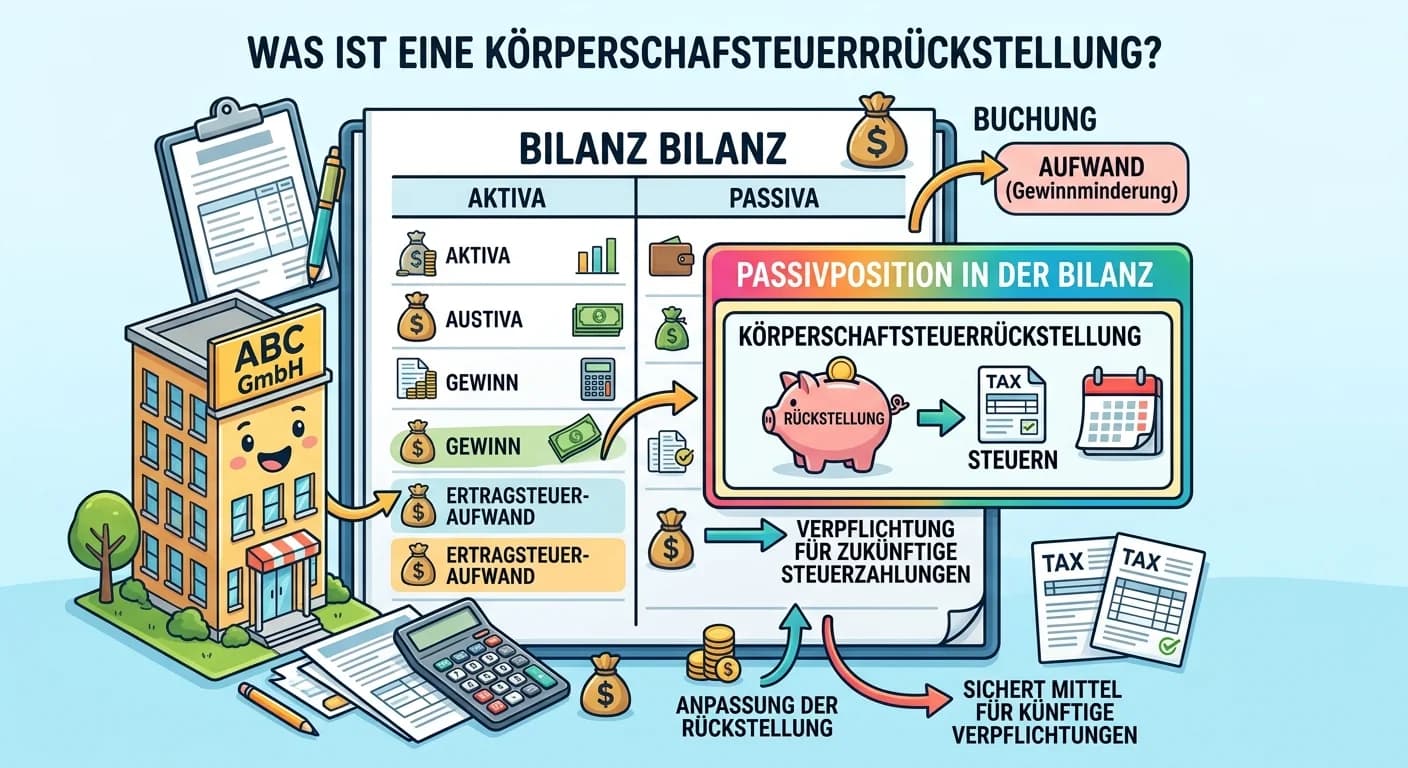

Eine Körperschaftsteuerrückstellung ist eine Passivposition in der Bilanz, die gebildet wird, um die voraussichtliche Körperschaftsteuerschuld für das abgelaufene Geschäftsjahr zu erfassen. Da die gen

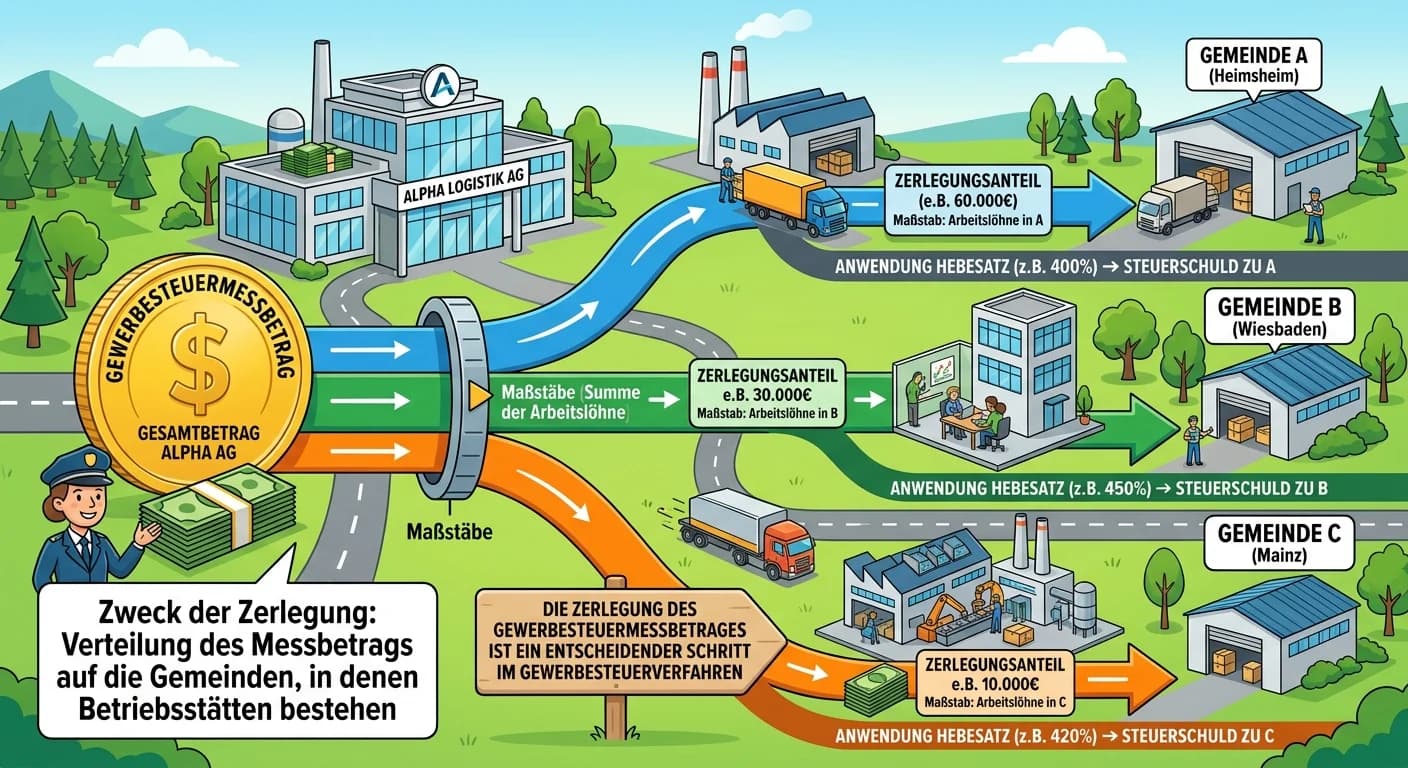

Die Zerlegung des Gewerbesteuermessbetrages ist ein entscheidender Schritt im Gewerbesteuerrecht für Unternehmen mit mehreren Betriebsstätten. Sie dient dazu, den einheitlich ermittelten Gewerbeertrag

Der Gewerbesteuer-Hebesatz wird von der jeweiligen Gemeinde oder Stadt festgelegt. Jede Kommune hat das Recht, ihren eigenen Hebesatz zu bestimmen, um ihre Einnahmen zu steuern. Dieser Hebesatz wird d

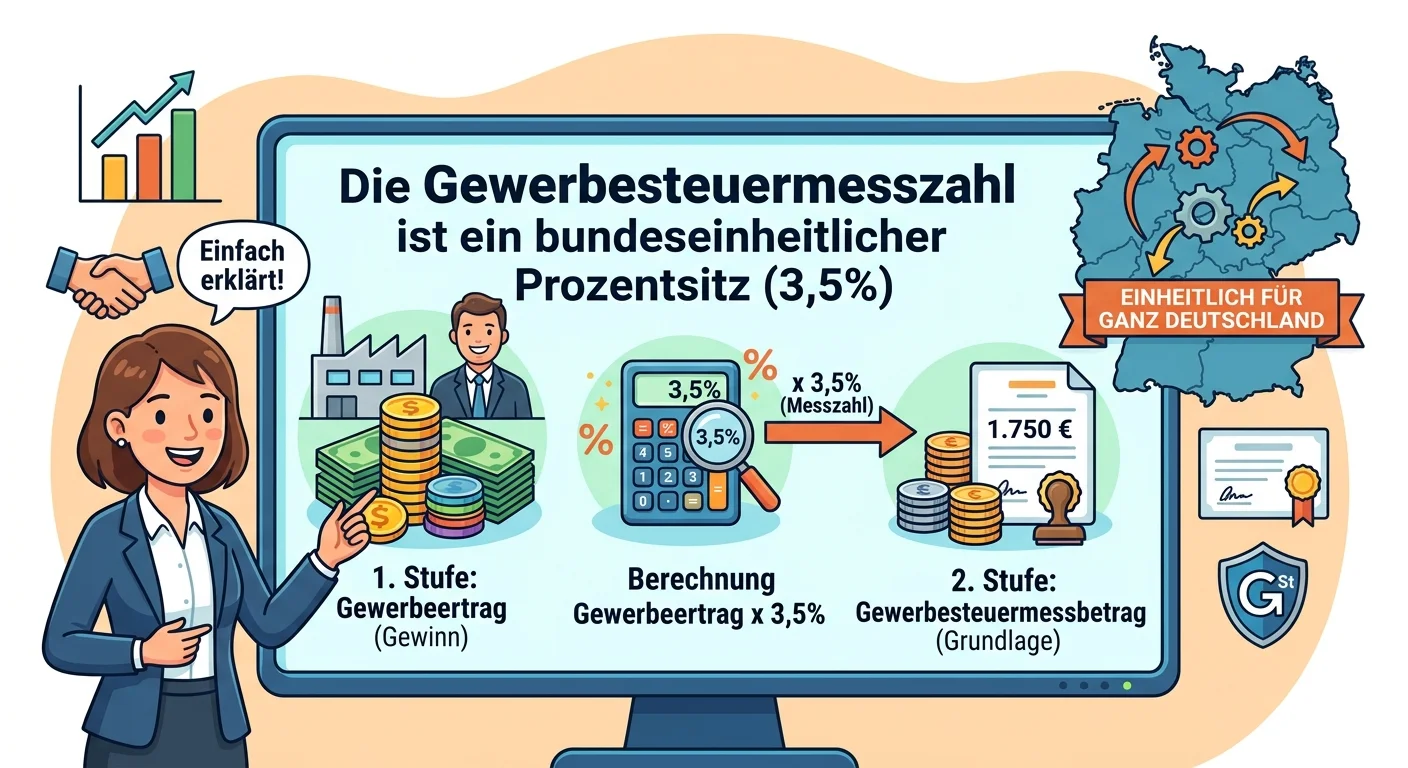

Die Gewerbesteuermesszahl ist ein bundeseinheitlicher Prozentsatz, der auf den um Freibeträge geminderten Gewerbeertrag angewendet wird, um den Gewerbesteuermessbetrag zu ermitteln. Dieser Messbetrag

Der Freibetrag bei der Gewerbesteuer für Einzelunternehmen und Personengesellschaften beträgt 24.500 €. Das bedeutet, dass der Gewerbeertrag erst ab diesem Betrag der Gewerbesteuer unterliegt. Liegt d

Der Begriff 'Kürzung' im Sinne des Gewerbesteuergesetzes beschreibt bestimmte Beträge, die vom vorläufigen Gewerbeertrag abgezogen werden, um den endgültigen, der Gewerbesteuer unterliegenden Gewerbee

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

Der steuerrechtliche Gewinn ist die Grundlage für die Einkommen- oder Körperschaftsteuer und wird nach den Regeln des EStG oder KStG ermittelt. Der Gewerbeertrag hingegen ist die Bemessungsgrundlage f

Das zu versteuernde Einkommen einer Kapitalgesellschaft wird ermittelt, indem man vom handelsrechtlichen Jahresüberschuss ausgeht und diesen um steuerliche Besonderheiten korrigiert. Dazu gehören das

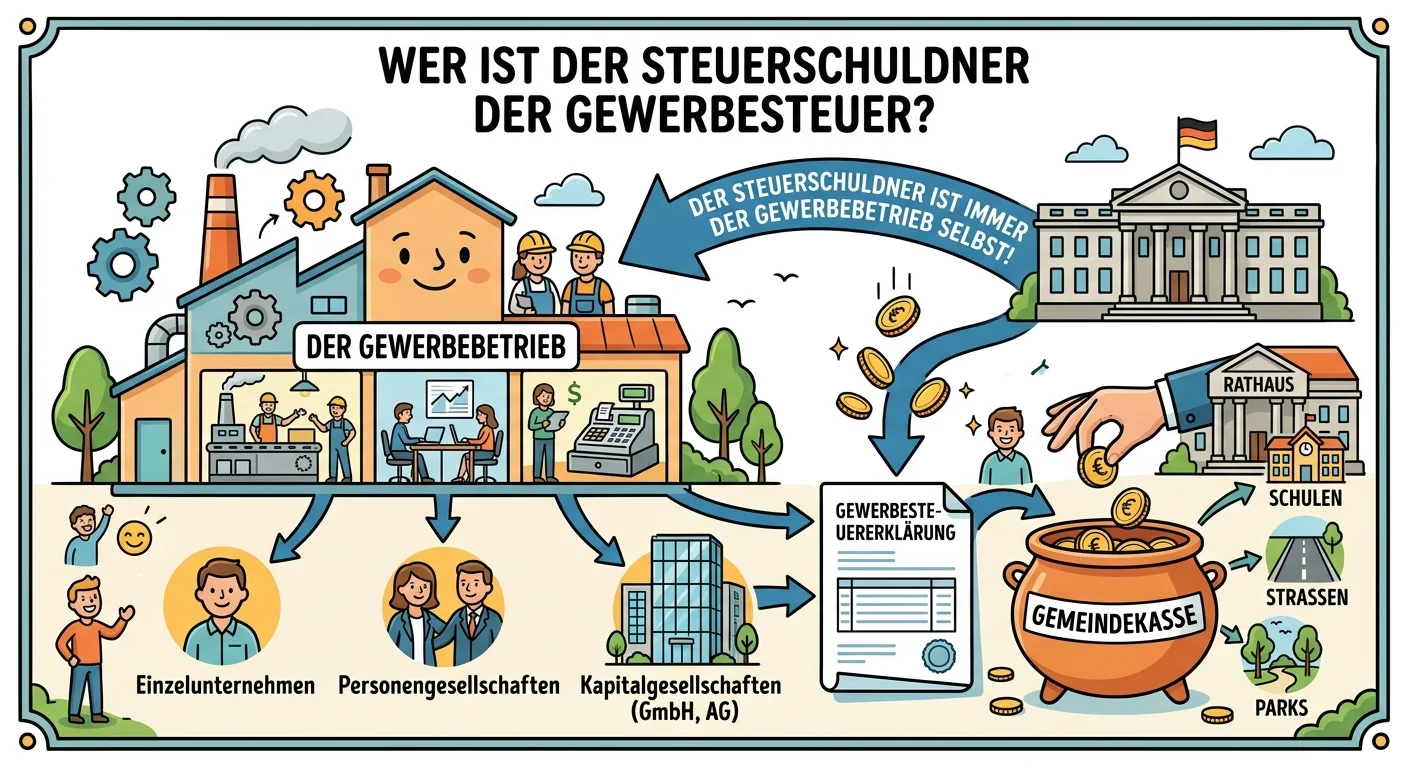

Der Steuerschuldner der Gewerbesteuer ist immer der Gewerbebetrieb selbst. Das bedeutet, dass nicht die natürliche Person (z.B. der Inhaber eines Einzelunternehmens oder die Gesellschafter einer Perso

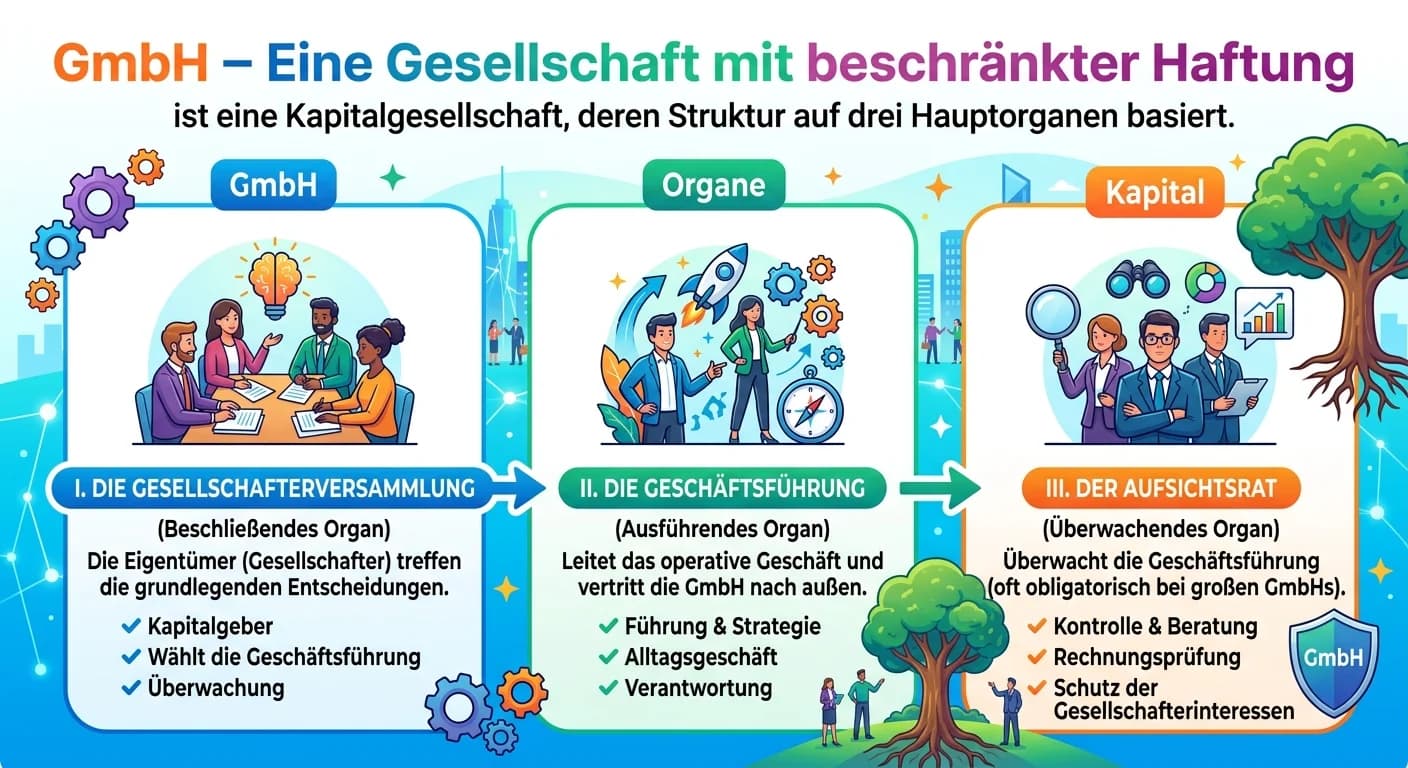

Eine Gesellschaft mit beschränkter Haftung (GmbH) ist eine Kapitalgesellschaft, die klar definierte Organe besitzt, um ihre Handlungsfähigkeit und interne Struktur zu gewährleisten. Diese Organe sind

Eine verdeckte Gewinnausschüttung (vGA) liegt vor, wenn eine GmbH ihrem Gesellschafter oder einer nahestehenden Person einen Vermögensvorteil zuwendet, den sie einem fremden Dritten unter gleichen Ums

Der aktuelle Steuersatz für die Körperschaftsteuer in Deutschland beträgt pauschal 15%. Dieser Satz gilt für Kapitalgesellschaften wie GmbHs und AGs auf ihr zu versteuerndes Einkommen. Zusätzlich komm

Die unbeschränkte Körperschaftsteuerpflicht betrifft juristische Personen, die ihren Sitz oder ihre Geschäftsleitung in Deutschland haben. Das bedeutet, dass ihre gesamten Einkünfte, die sie im In- un

Die klare Trennung von privaten Ausgaben und Betriebsausgaben ist steuerlich von entscheidender Bedeutung, da nur betrieblich veranlasste Aufwendungen als Betriebsausgaben den steuerpflichtigen Gewinn

Das Realisationsprinzip besagt, dass Gewinne im Rechnungswesen und Steuerrecht erst dann als solche erfasst werden dürfen, wenn sie durch einen tatsächlichen Veräußerungsvorgang oder eine Leistungserb

Entnahmen von Waren für private Zwecke werden im Steuerrecht nach unterschiedlichen Prinzipien für die Einkommensteuer und die Umsatzsteuer bewertet. Für die Einkommensteuer ist der sogenannte Teilwer

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ermöglicht es kleinen und mittleren Unternehmen, bis zu 50% der voraussichtlichen Anschaffungs- oder Herstellungskosten für geplante bewegliche Wirtsc

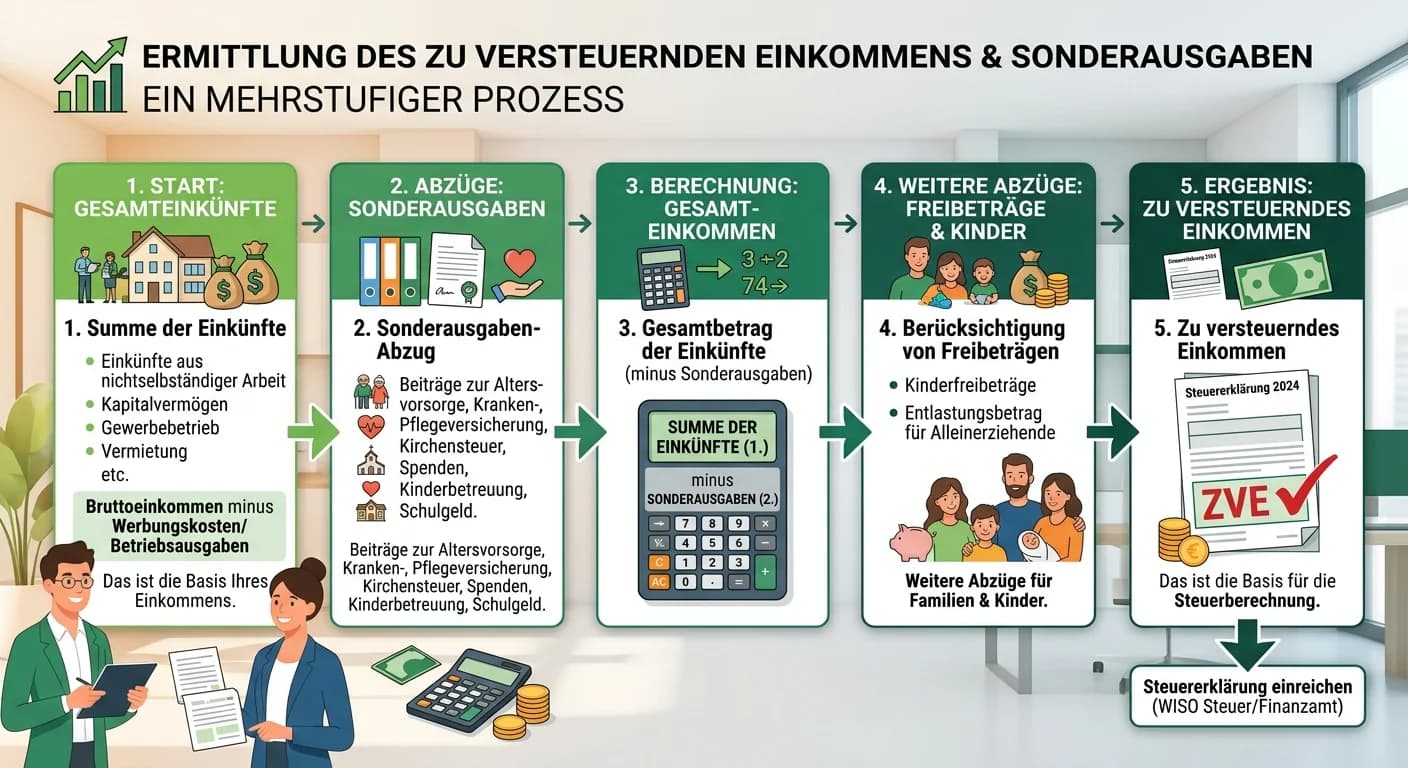

Die Ermittlung des zu versteuernden Einkommens ist ein mehrstufiger Prozess, der mit der Zusammenfassung aller Einkünfte beginnt und schrittweise verschiedene Abzugsbeträge berücksichtigt. Sonderausga

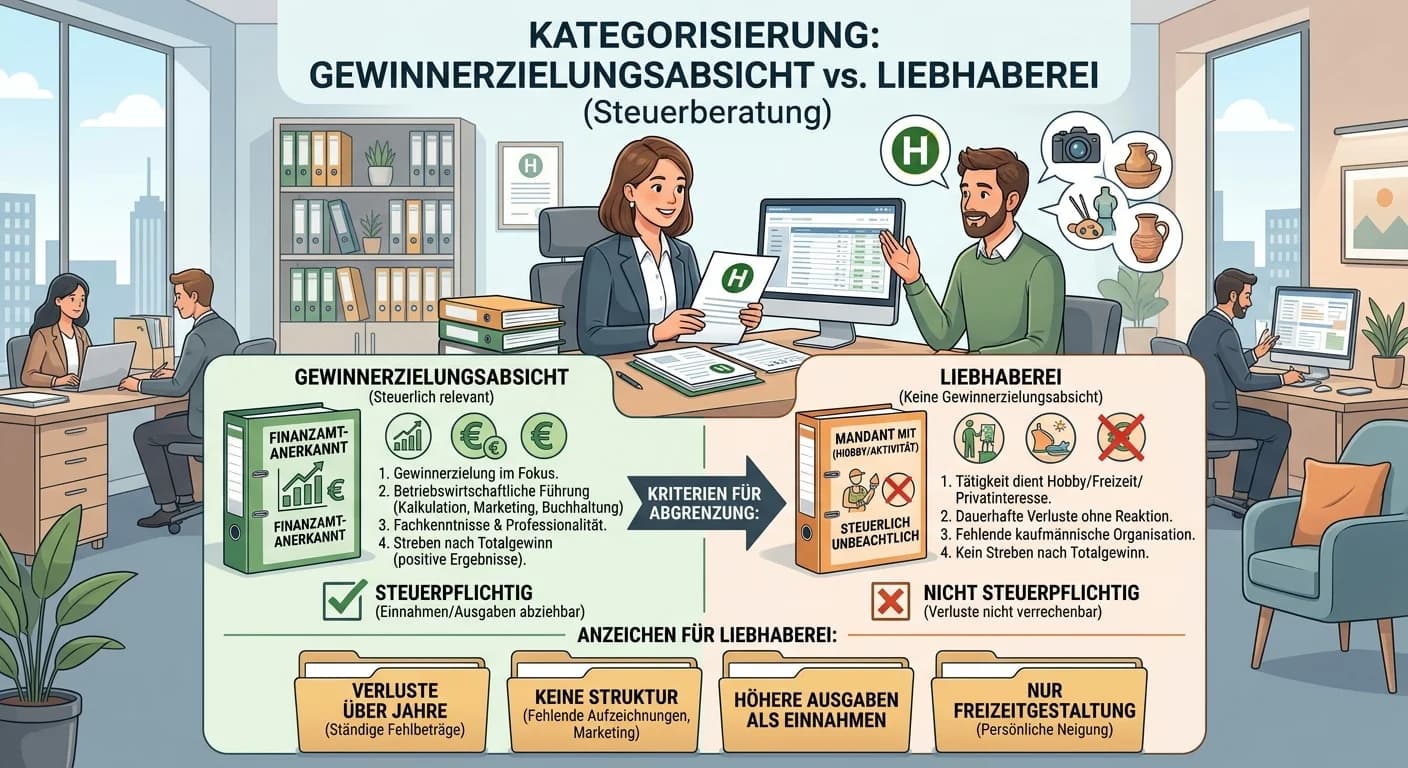

Stell dir vor, du bist in der Steuerberatung und hast einen Mandanten, der ein Hobby hat, das er gelegentlich monetarisiert. Eine Liebhaberei liegt vor, wenn die Tätigkeit nicht auf eine nachhaltige G

Das Halbeinkünfteverfahren und das Teileinkünfteverfahren sind Methoden, um die Doppelbesteuerung von Gewinnen aus Kapitalgesellschaften (wie Dividenden oder Veräußerungsgewinne von Aktien) zu mildern

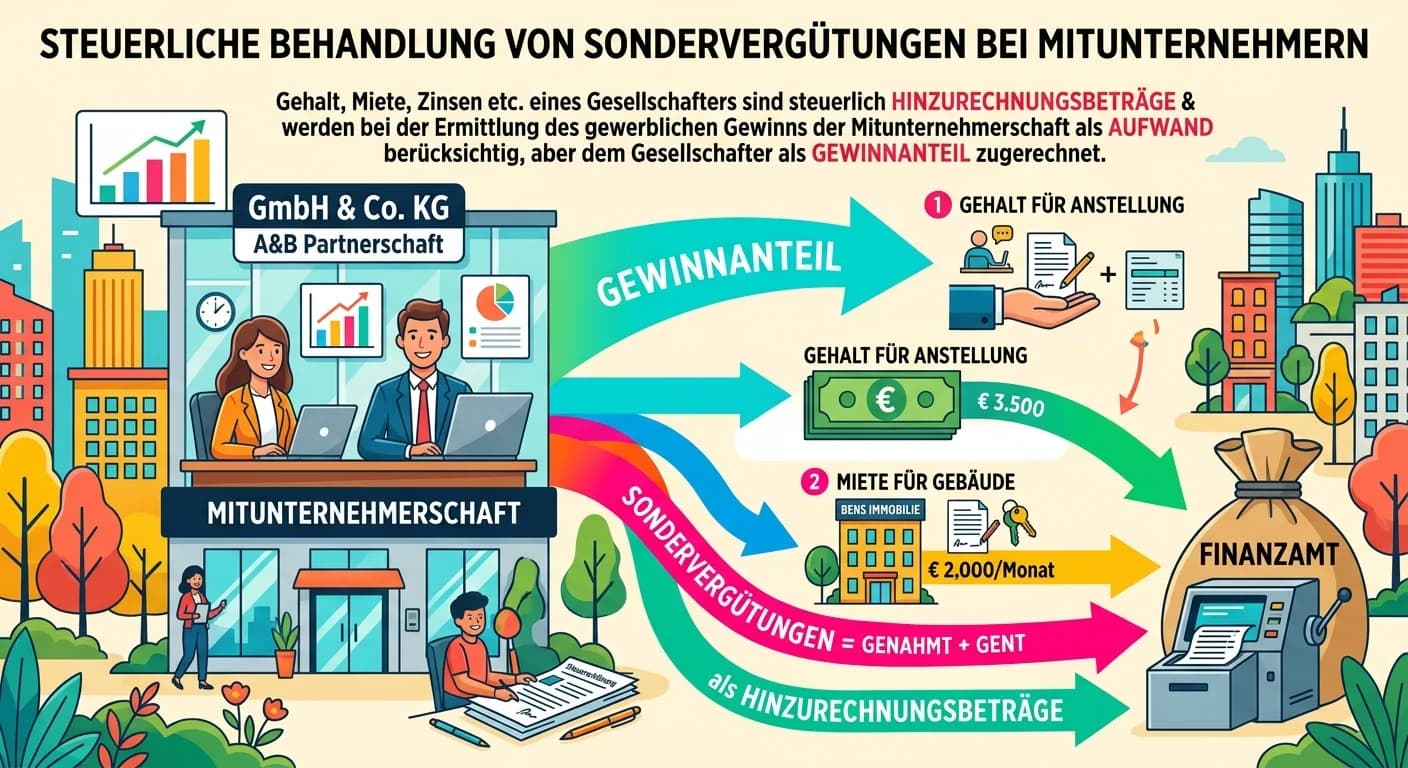

Sondervergütungen, die ein Gesellschafter von seiner Mitunternehmerschaft erhält (wie z.B. ein 'Gehalt', Mietzahlungen für die Überlassung von Wirtschaftsgütern oder Zinsen für ein Darlehen), werden s

Der Sparer-Pauschbetrag ist ein jährlicher Freibetrag für private Kapitalerträge in Deutschland. Er dient dazu, kleine Kapitalerträge von der Abgeltungsteuer freizustellen und den Verwaltungsaufwand f

Der Freibetrag für Land- und Forstwirte ist eine steuerliche Vergünstigung, die dazu dient, kleine und mittlere land- und forstwirtschaftliche Betriebe zu entlasten. Er wird vom Gewinn abgezogen, bevo

Private Grundstücksveräußerungsgeschäfte sind steuerpflichtig, wenn der Zeitraum zwischen Anschaffung und Veräußerung eine bestimmte Frist nicht überschreitet. Diese Frist beträgt grundsätzlich 10 Jah

Der Unterschied zwischen notwendigem und gewillkürtem Betriebsvermögen liegt in der rechtlichen Verpflichtung zur Zuordnung und dem Grad der betrieblichen Nutzung. Während notwendiges Betriebsvermögen

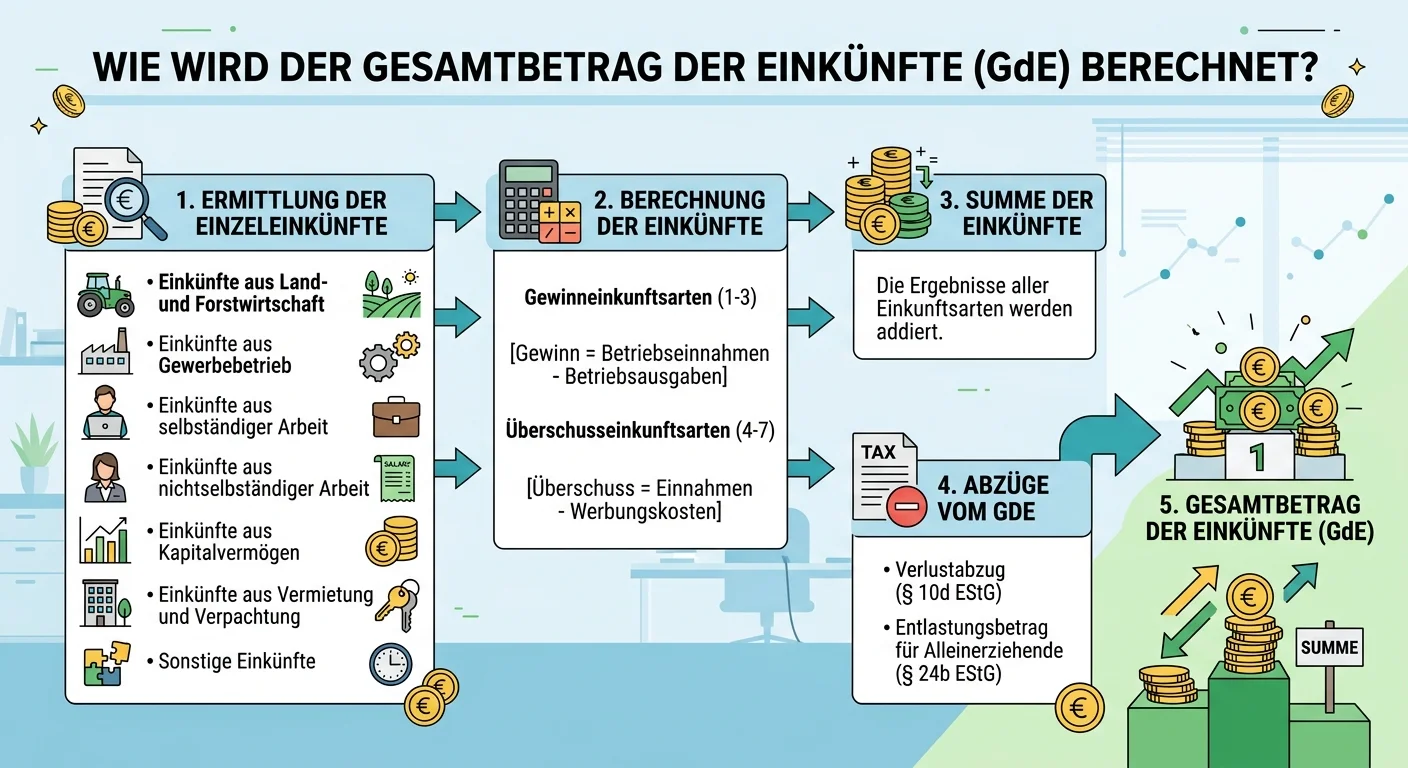

Der Gesamtbetrag der Einkünfte (GdE) ist eine wichtige Zwischengröße im deutschen Einkommensteuerrecht. Er wird ermittelt, indem man zunächst die Summe aller Einkünfte aus den sieben Einkunftsarten bi

Die Summe der Einkünfte ist ein zentraler Begriff im deutschen Einkommensteuerrecht. Sie ergibt sich aus der Addition aller positiven und negativen Einkünfte, die aus den sieben gesetzlich definierten

In Deutschland gibt es zwei Hauptsysteme zur Besteuerung von Renteneinkünften: die Ertragsanteilsbesteuerung und die nachgelagerte Besteuerung. Die Wahl des Systems hängt maßgeblich vom Rentenbeginn u

Werbungskosten sind alle Aufwendungen, die zur Erwerbung, Sicherung und Erhaltung der Einnahmen dienen. Bei Einkünften aus Vermietung und Verpachtung sind das alle Kosten, die dir als Vermieter entste

Die Abgeltungsteuer ist eine pauschale Steuer auf Kapitalerträge wie Zinsen, Dividenden und Gewinne aus Aktienverkäufen. Sie wird direkt an der Quelle, also von der auszahlenden Stelle (z.B. deiner Ba

Die Besonderheit der Haftung eines Kommanditisten in einer KG ist, dass sie auf die Höhe seiner im Handelsregister eingetragenen Hafteinlage (auch Haftsumme genannt) beschränkt ist. Das bedeutet, soba

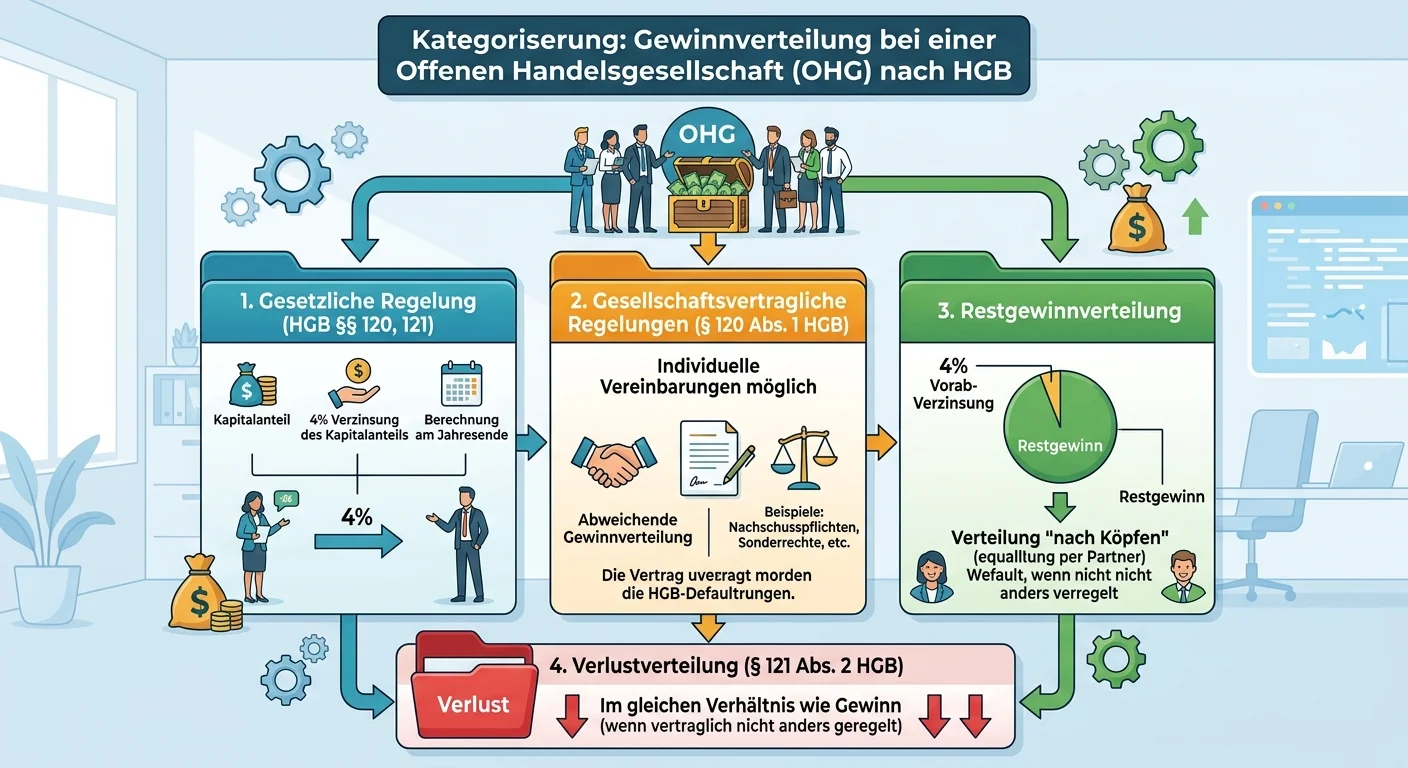

Stell dir vor, du bist Teil einer Offenen Handelsgesellschaft (OHG) und hast gemeinsam mit deinen Partnern ein Unternehmen gegründet. Die Gewinnverteilung in einer OHG erfolgt nach den Vorschriften de

Der Verlustvortrag ermöglicht es, Verluste, die in einem Veranlagungsjahr entstanden sind und nicht durch einen Verlustrücktrag in frühere Jahre ausgeglichen werden konnten, in zukünftigen Veranlagung

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sein können, vom Gesetzgeber aber explizit vom steuerlichen Abzug ausgeschlossen oder nur eingeschränkt zugelasse

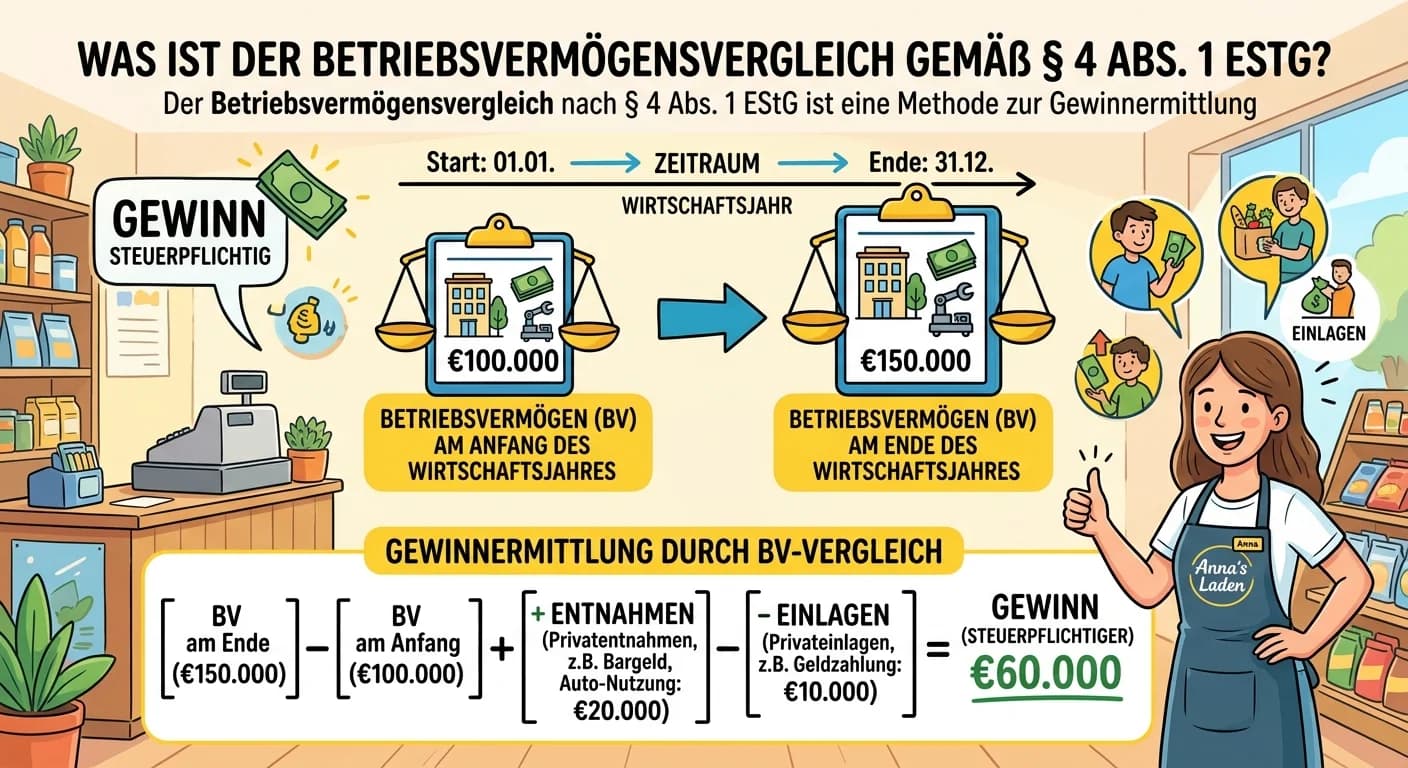

Der Betriebsvermögensvergleich nach § 4 Abs. 1 EStG ist eine Methode zur Gewinnermittlung. Dabei wird das Betriebsvermögen am Ende eines Wirtschaftsjahres mit dem Betriebsvermögen am Anfang des Wirtsc

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

Einkünfte aus Kapitalvermögen sind Einnahmen, die du aus der Anlage deines Geldes erzielst. Dazu gehören zum Beispiel Zinsen von Sparbüchern oder Festgeldern, Dividenden aus Aktien, Gewinne aus dem Ve

Die Abgrenzung zwischen selbstständiger Arbeit (oft als 'Freiberufler' bezeichnet) und einem Gewerbebetrieb ist entscheidend für die Besteuerung und die rechtlichen Pflichten. Freiberufler üben bestim

Ein Gewerbebetrieb nach § 15 Abs. 2 EStG zeichnet sich durch fünf zentrale Merkmale aus. Diese sind Nachhaltigkeit, Selbstständigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen Wirtschaftsve

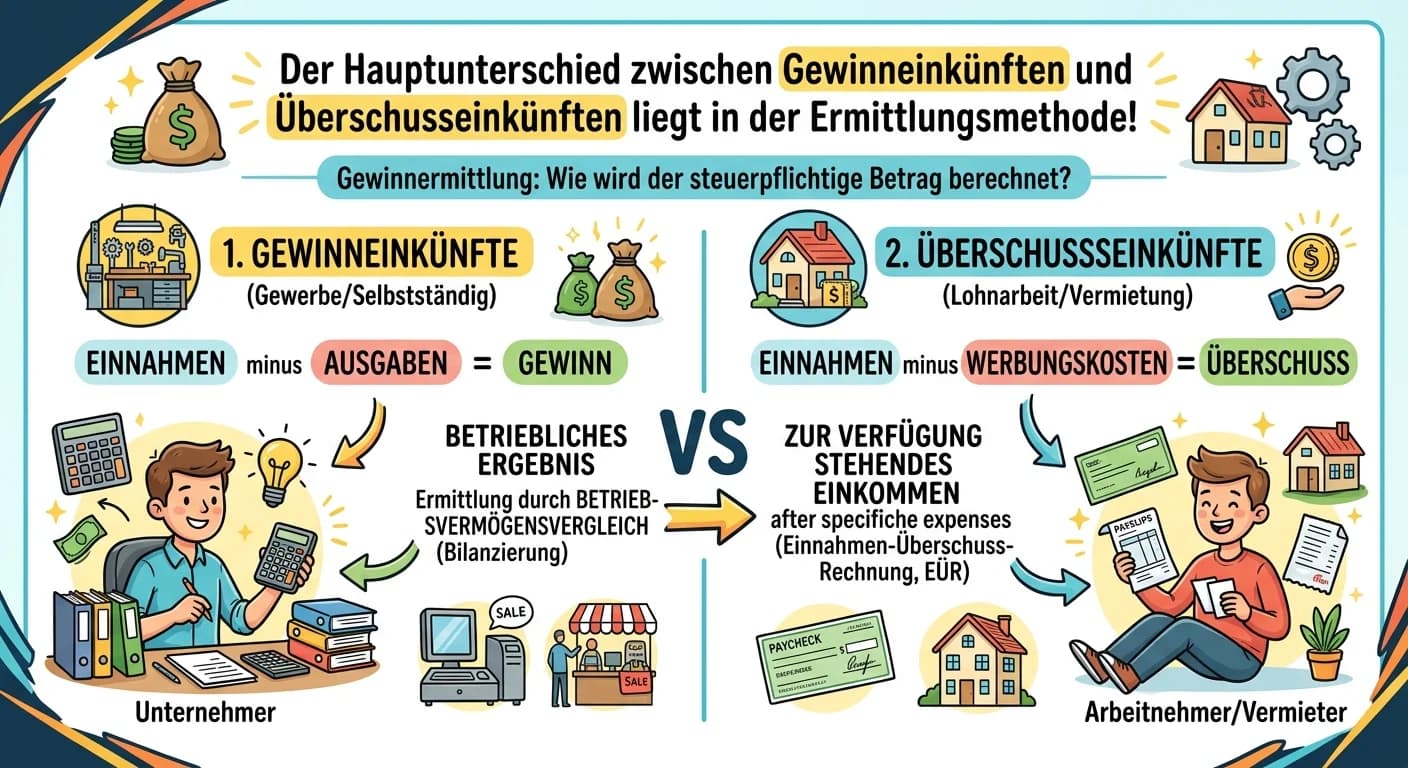

Der Hauptunterschied zwischen Gewinneinkünften und Überschusseinkünften liegt in der Art der Einkunftserzielung und den damit verbundenen Methoden der Gewinnermittlung. Gewinneinkünfte stammen aus ein

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

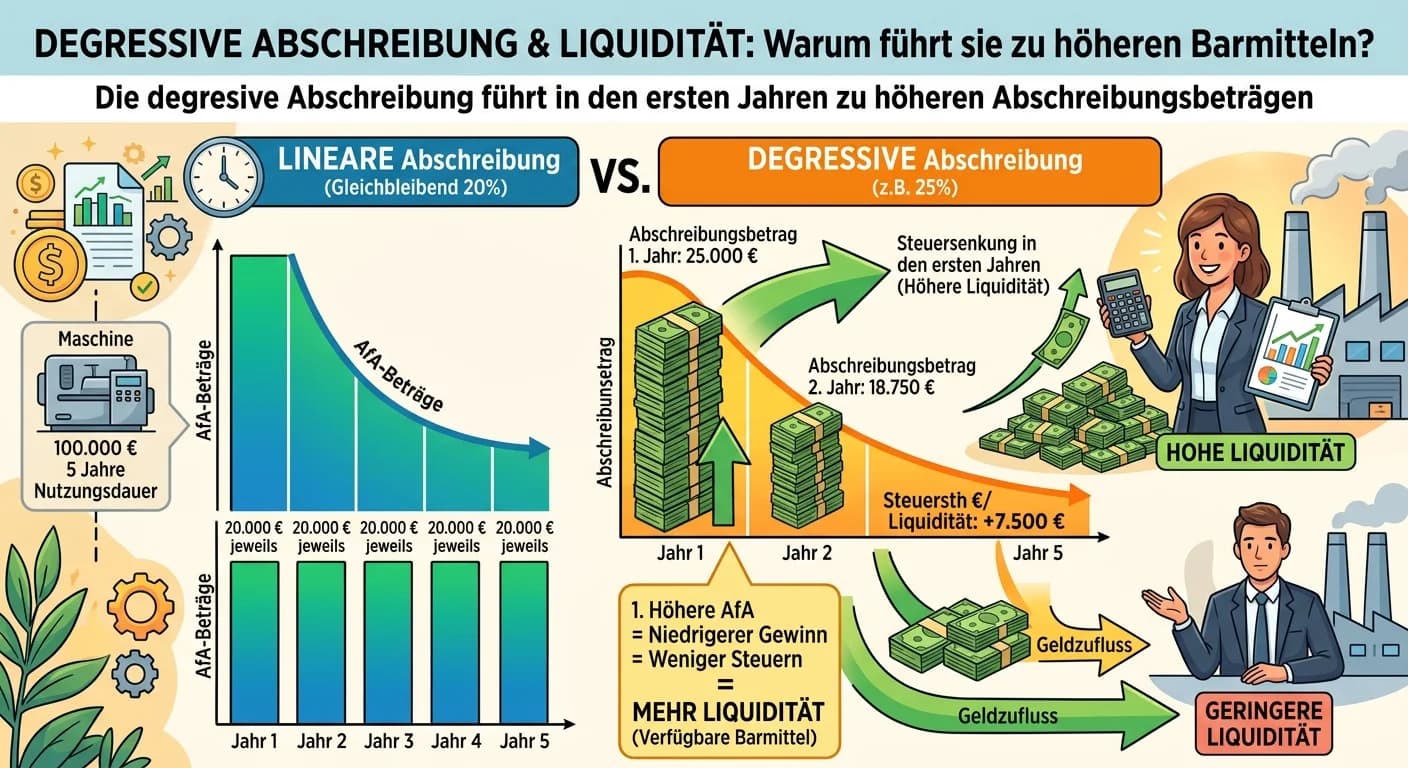

Die degressive Abschreibung führt in den ersten Jahren zu höheren Abschreibungsbeträgen als die lineare Abschreibung. Diese höheren Abschreibungen mindern den zu versteuernden Gewinn stärker. Ein geri

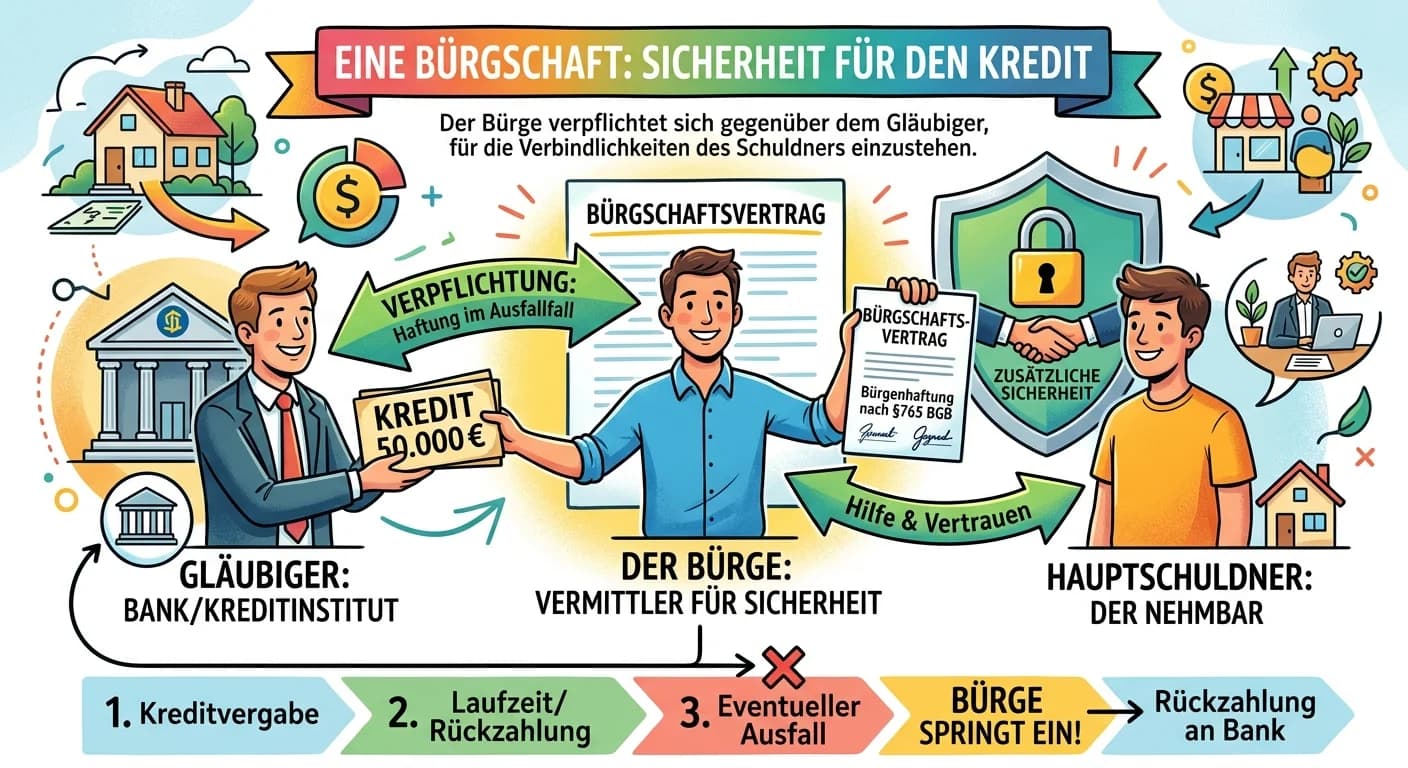

Eine Bürgschaft ist ein Vertrag, bei dem sich der Bürge gegenüber einem Gläubiger (z.B. einer Bank) verpflichtet, für die Erfüllung der Verbindlichkeit eines Dritten (des Hauptschuldners) einzustehen,

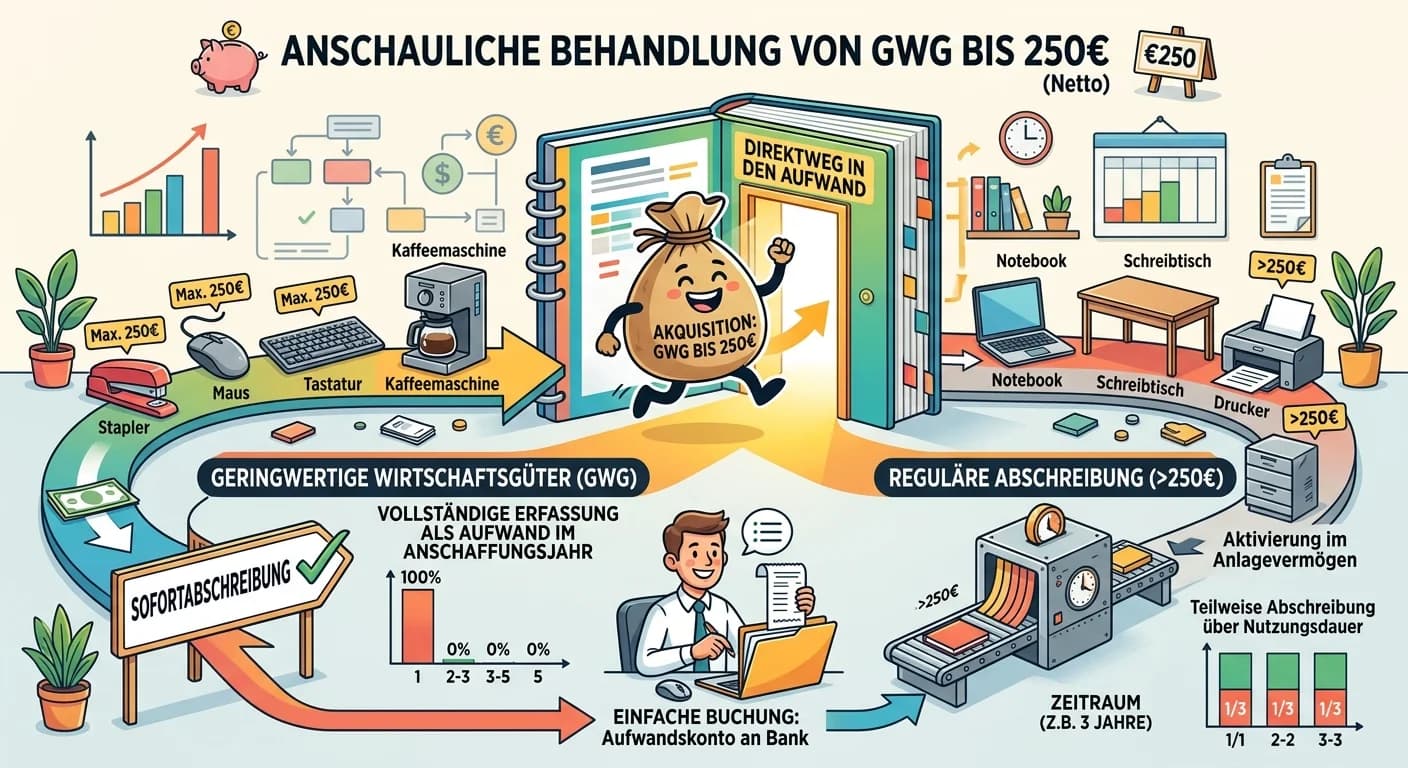

Geringwertige Wirtschaftsgüter (GWG) mit Anschaffungskosten bis einschließlich 250 Euro (netto) werden im Jahr der Anschaffung sofort in voller Höhe als Betriebsausgabe erfasst. Sie müssen nicht über

Die Umstellungs-AfA (Absetzung für Abnutzung) ist ein spezieller Begriff im deutschen Steuerrecht, der die Berechnung der Abschreibung beschreibt, wenn ein Unternehmen von der degressiven zur linearen

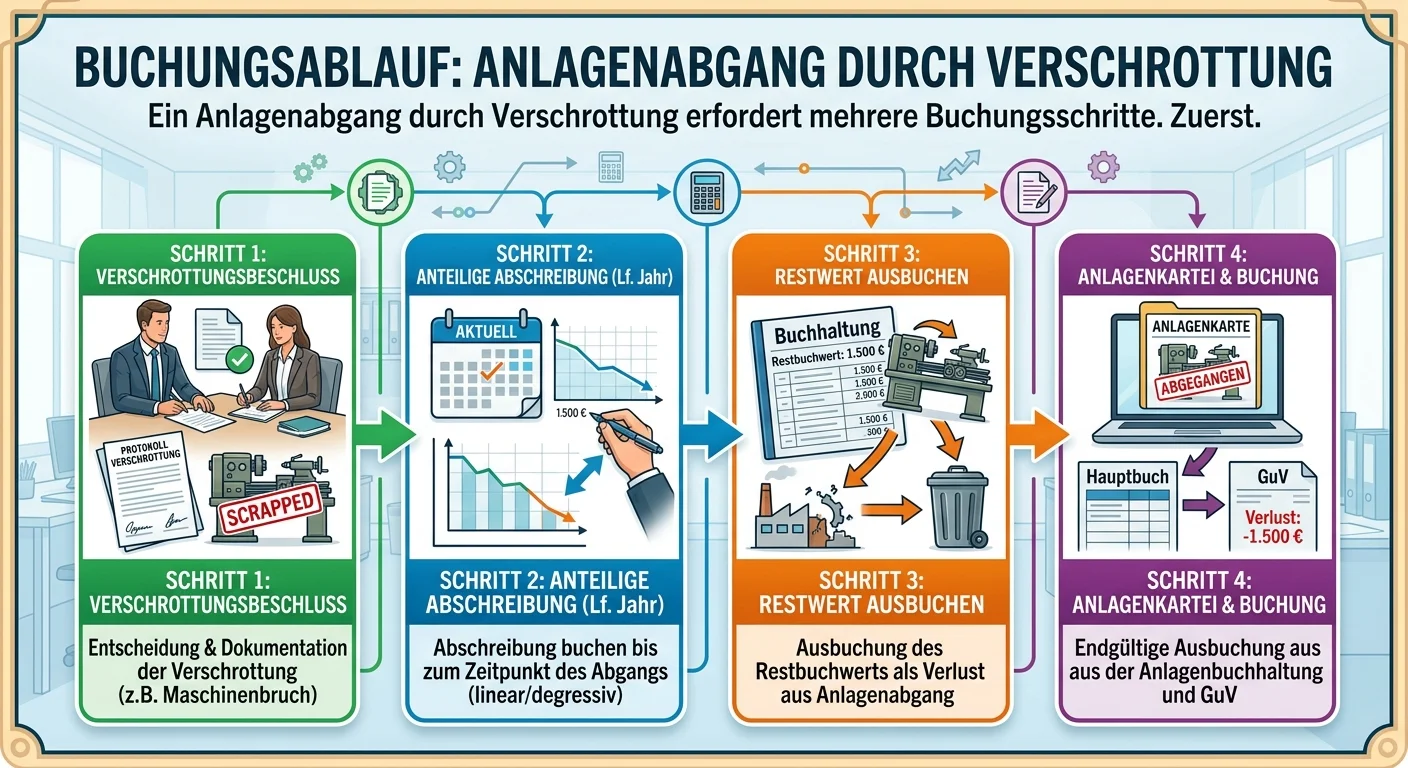

Ein Anlagenabgang durch Verschrottung erfordert mehrere Buchungsschritte. Zuerst muss die Abschreibung bis zum Zeitpunkt des Abgangs nachgeholt werden. Danach wird das Anlagegut mit seinem Restbuchwer

Eine Grundschuld ist ein dingliches Recht an einem Grundstück, das im Grundbuch eingetragen wird und zur Sicherung einer Forderung (meist eines Kredits) dient. Im Gegensatz zur Hypothek ist die Grunds

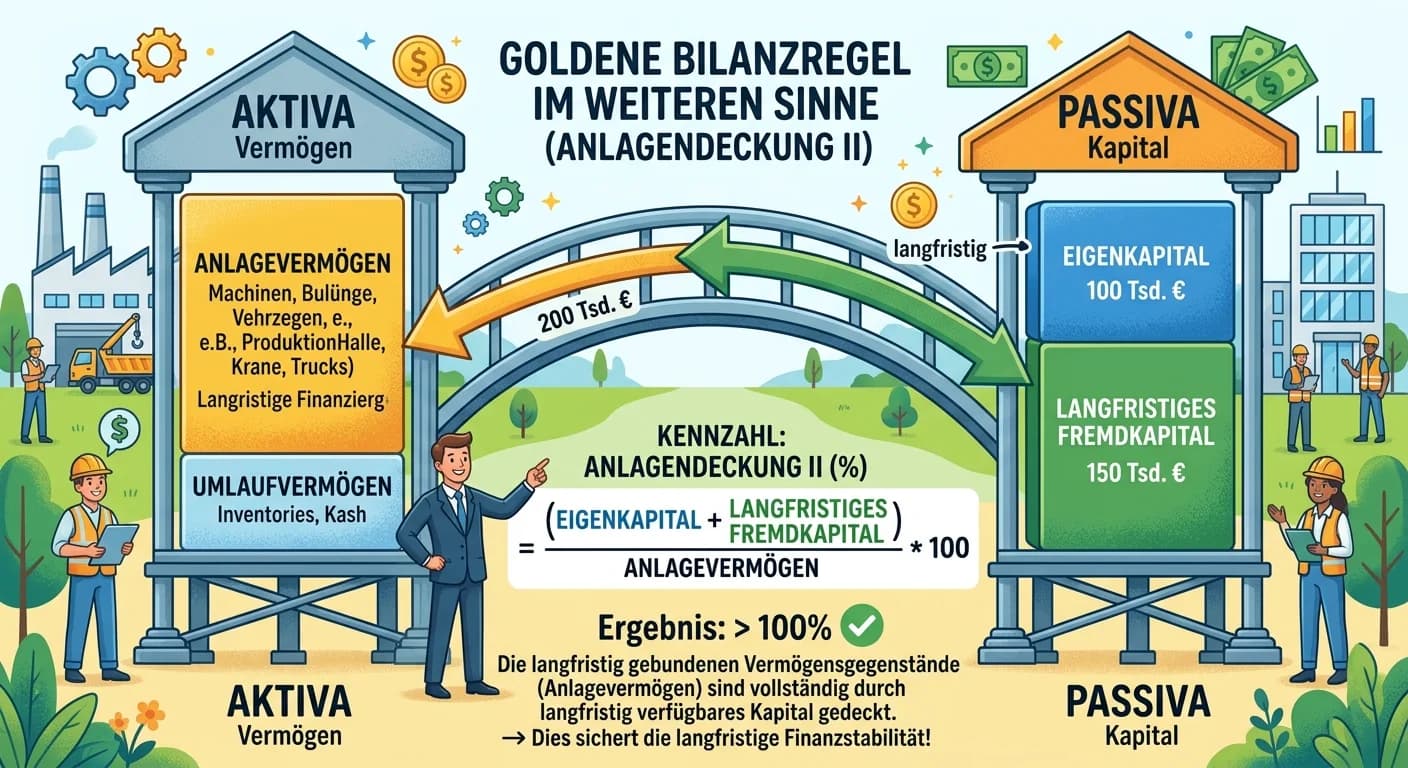

Die Anlagendeckung II, auch als 'Goldene Bilanzregel im weiteren Sinne' bekannt, zeigt dir, inwieweit das Anlagevermögen eines Unternehmens durch Eigenkapital und langfristiges Fremdkapital gedeckt is

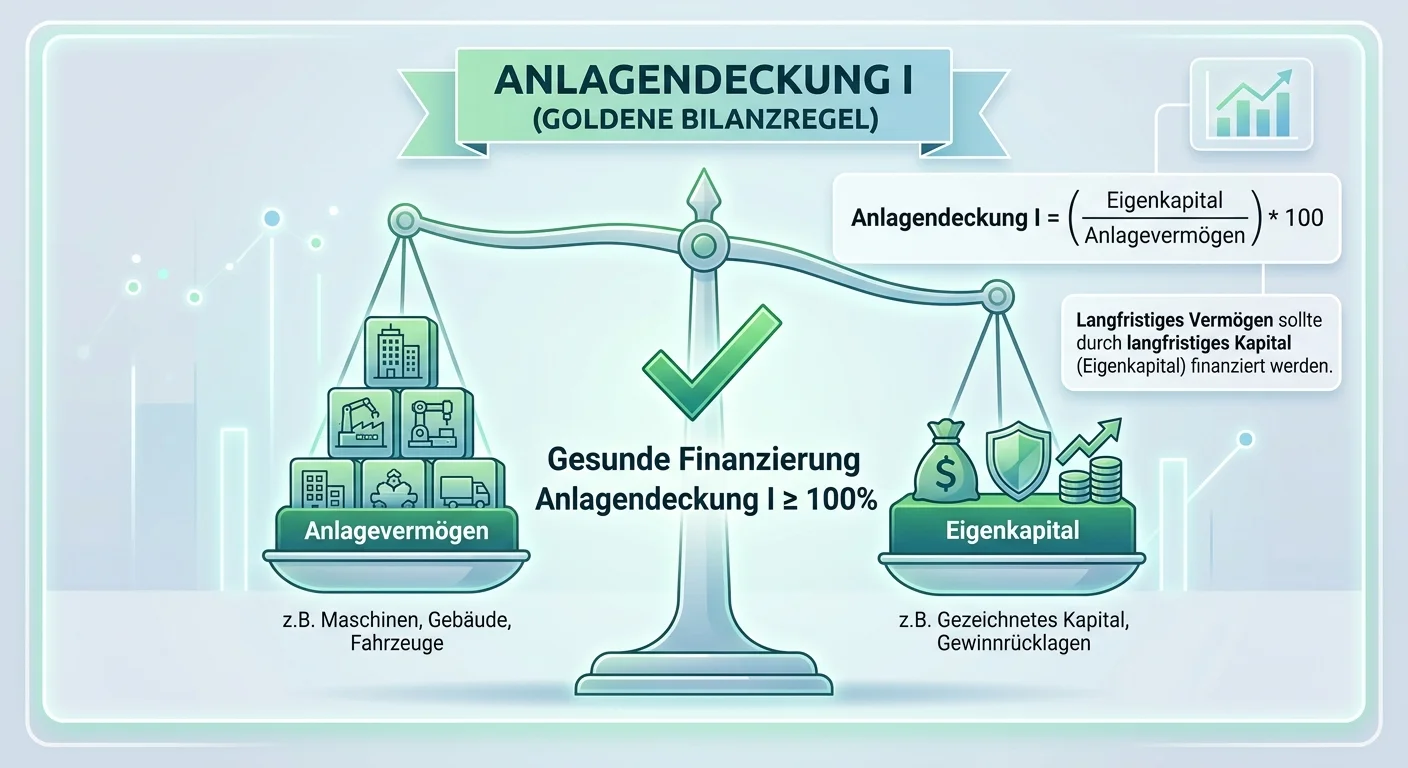

Die Anlagendeckung I, auch als Goldene Bilanzregel bekannt, gibt an, zu welchem Anteil das Anlagevermögen (z.B. Maschinen, Gebäude) durch Eigenkapital finanziert ist. Ein hoher Wert (ideal > 70-100%)

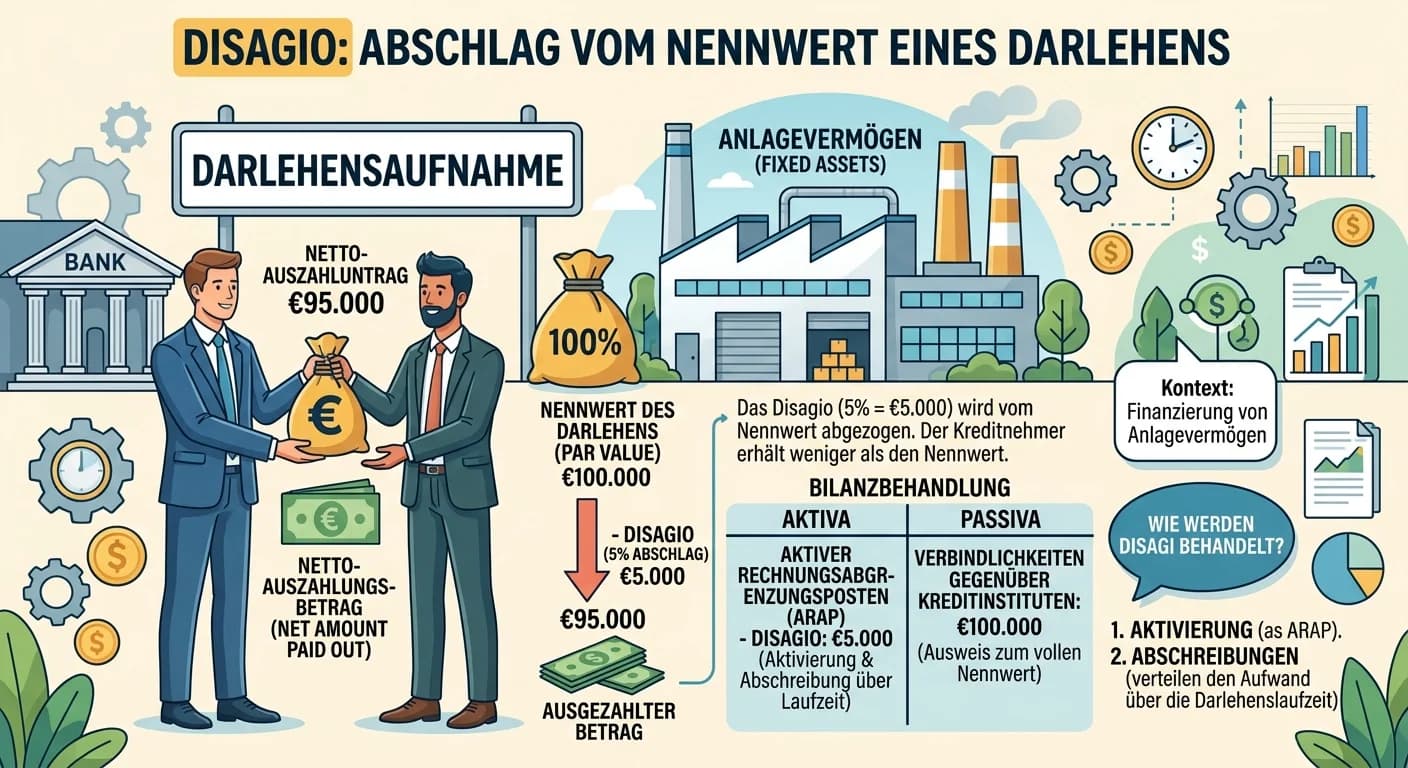

Disagio ist ein Abschlag vom Nennwert eines Darlehens, den der Darlehensnehmer sofort zahlen muss. Es handelt sich dabei um eine Art vorab gezahlten Zinsaufwand. Bei der Darlehensaufnahme zur Finanzie

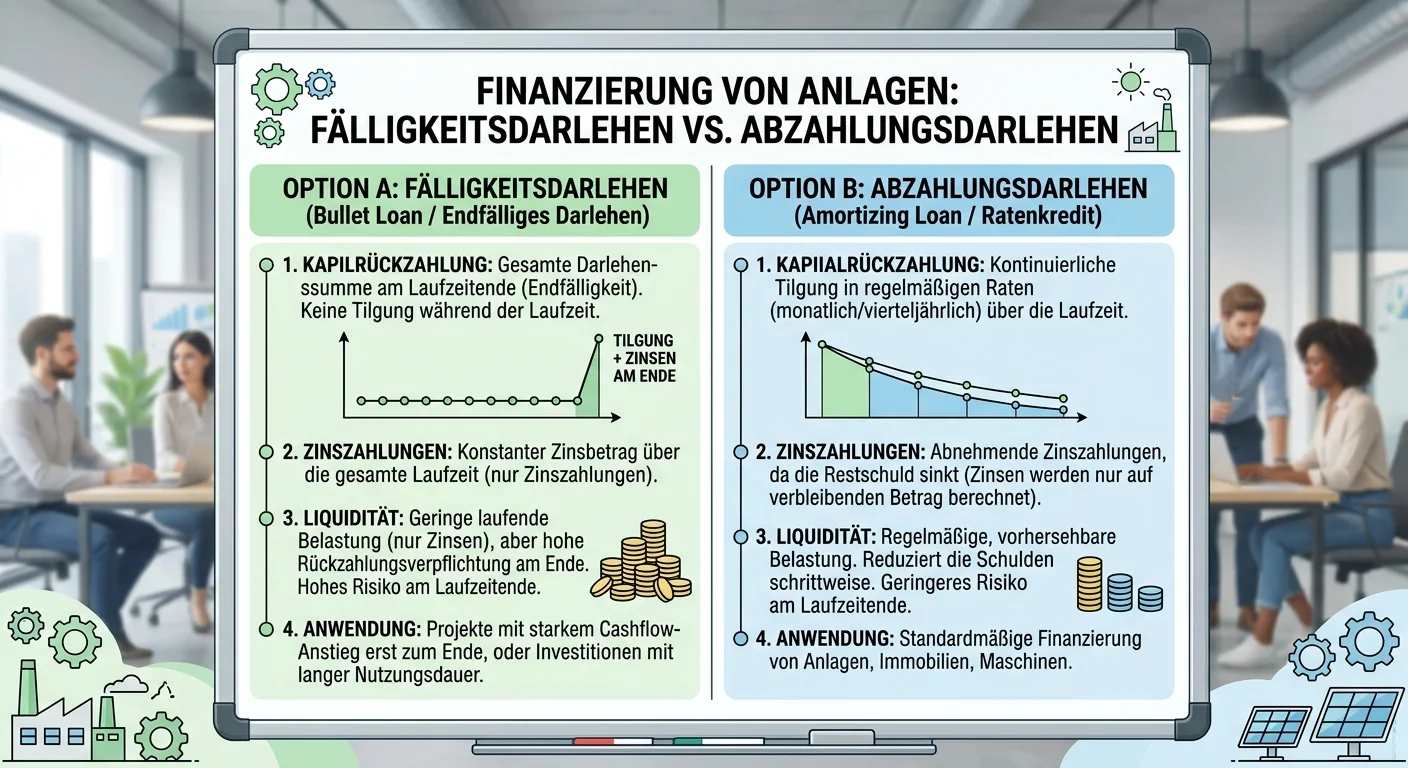

Der Hauptunterschied zwischen einem Fälligkeitsdarlehen und einem Abzahlungsdarlehen liegt in der Art der Tilgung und der damit verbundenen Zinszahlung. Beim Fälligkeitsdarlehen zahlst du die gesamte

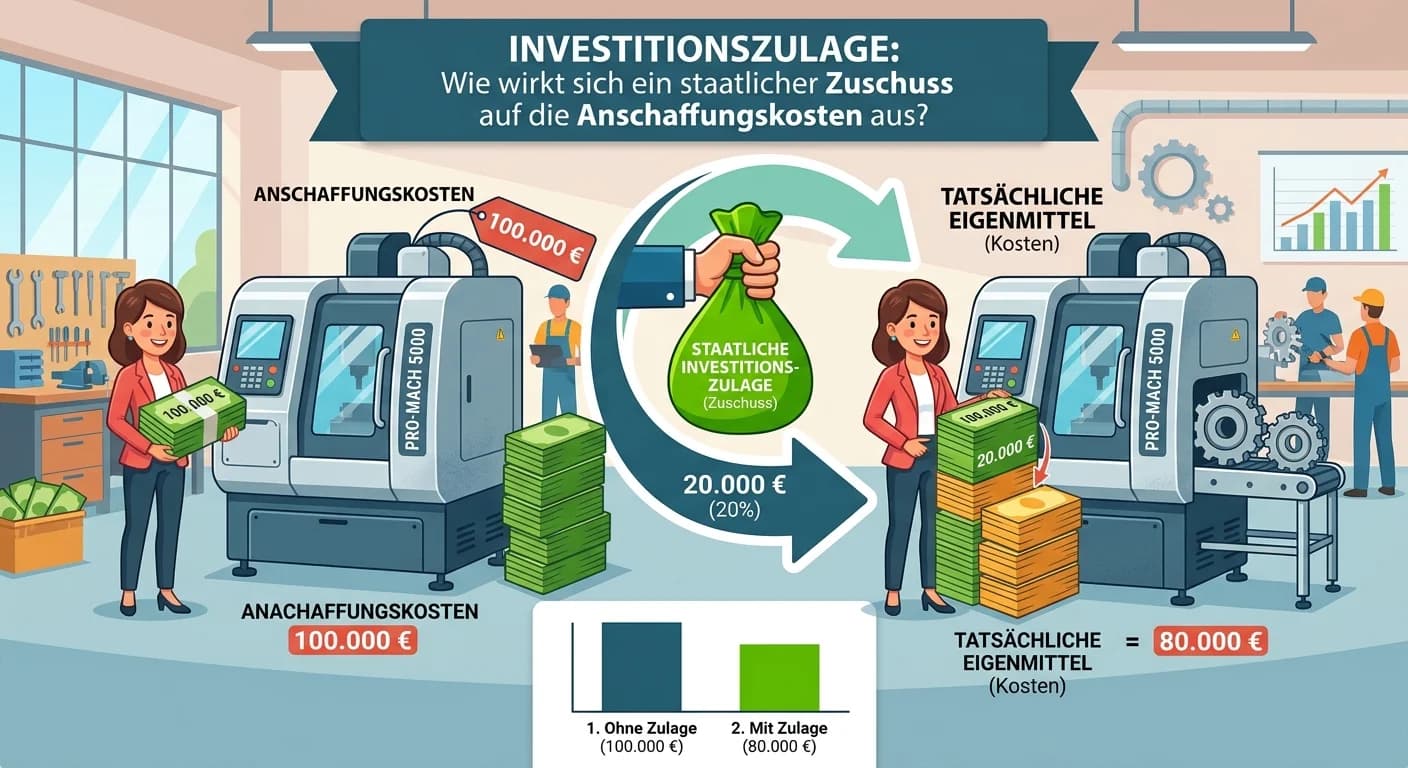

Eine Investitionszulage ist ein staatlicher Zuschuss, der die Anschaffungskosten eines Wirtschaftsgutes für steuerliche Zwecke NICHT mindert. Das bedeutet, das Wirtschaftsgut wird weiterhin mit seinen

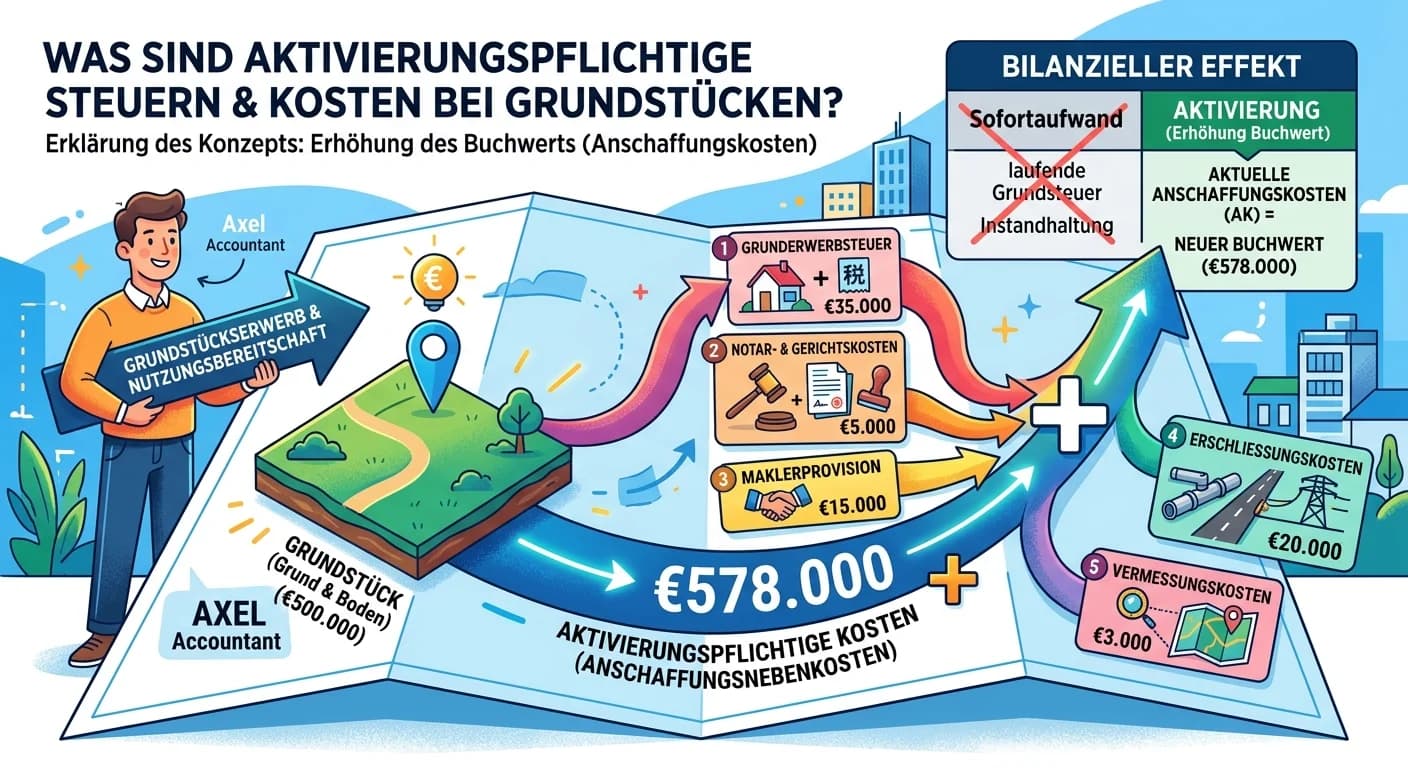

Aktivierungspflichtige Steuern und Kosten im Zusammenhang mit Grundstücken sind alle Ausgaben, die direkt und untrennbar mit dem Erwerb des Grundstücks verbunden sind. Sie erhöhen die Anschaffungskost

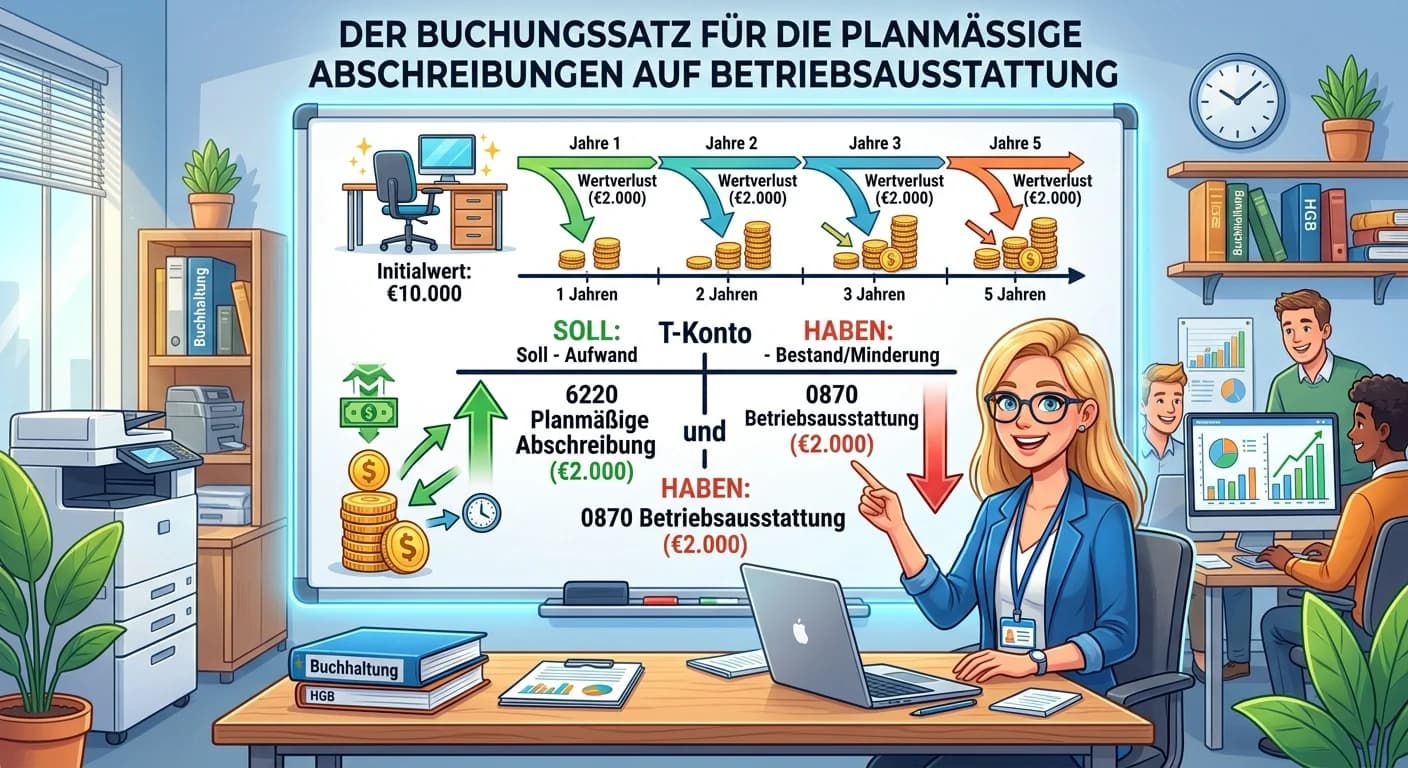

Der Buchungssatz für die planmäßige Abschreibung auf eine Betriebsausstattung lautet: 'Abschreibungen auf Sachanlagen' an 'Betriebsausstattung'. Dabei wird der Wertverlust als Aufwand erfasst und glei

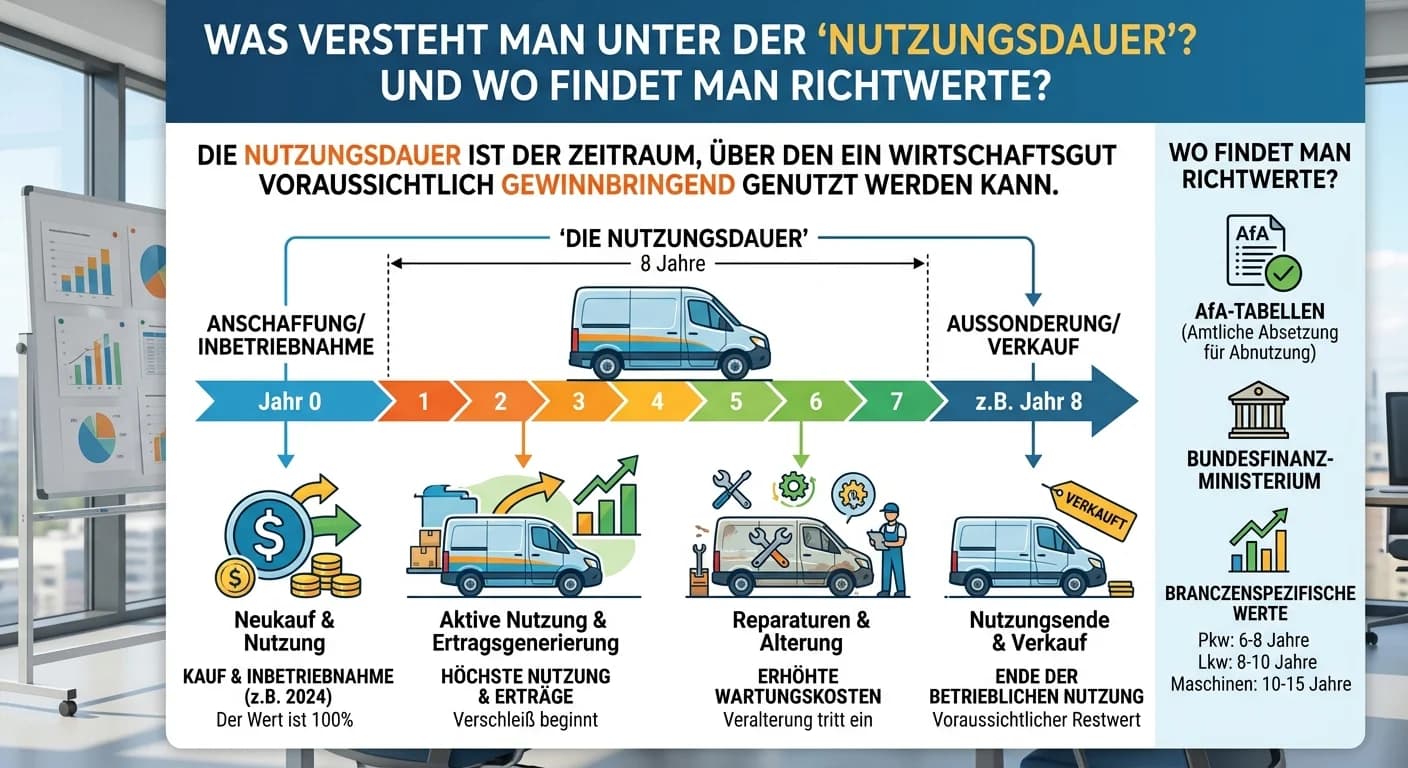

Die Nutzungsdauer ist der Zeitraum, über den ein Wirtschaftsgut voraussichtlich wirtschaftlich oder technisch genutzt werden kann. Für steuerliche Zwecke ist sie entscheidend, da sie die jährliche Höh

Stell dir vor, du bist in einem Steuerbüro und ein Kunde möchte sein gebrauchtes Anlagevermögen verkaufen. Die Umsatzsteuer spielt dabei eine wichtige Rolle. Wenn ein Unternehmen Anlagevermögen verkau

Eine außerplanmäßige Abschreibung ist eine Wertkorrektur, die vorgenommen wird, wenn ein Vermögensgegenstand (z.B. eine Maschine, ein Gebäude oder ein Patent) einen unerwarteten und voraussichtlich da

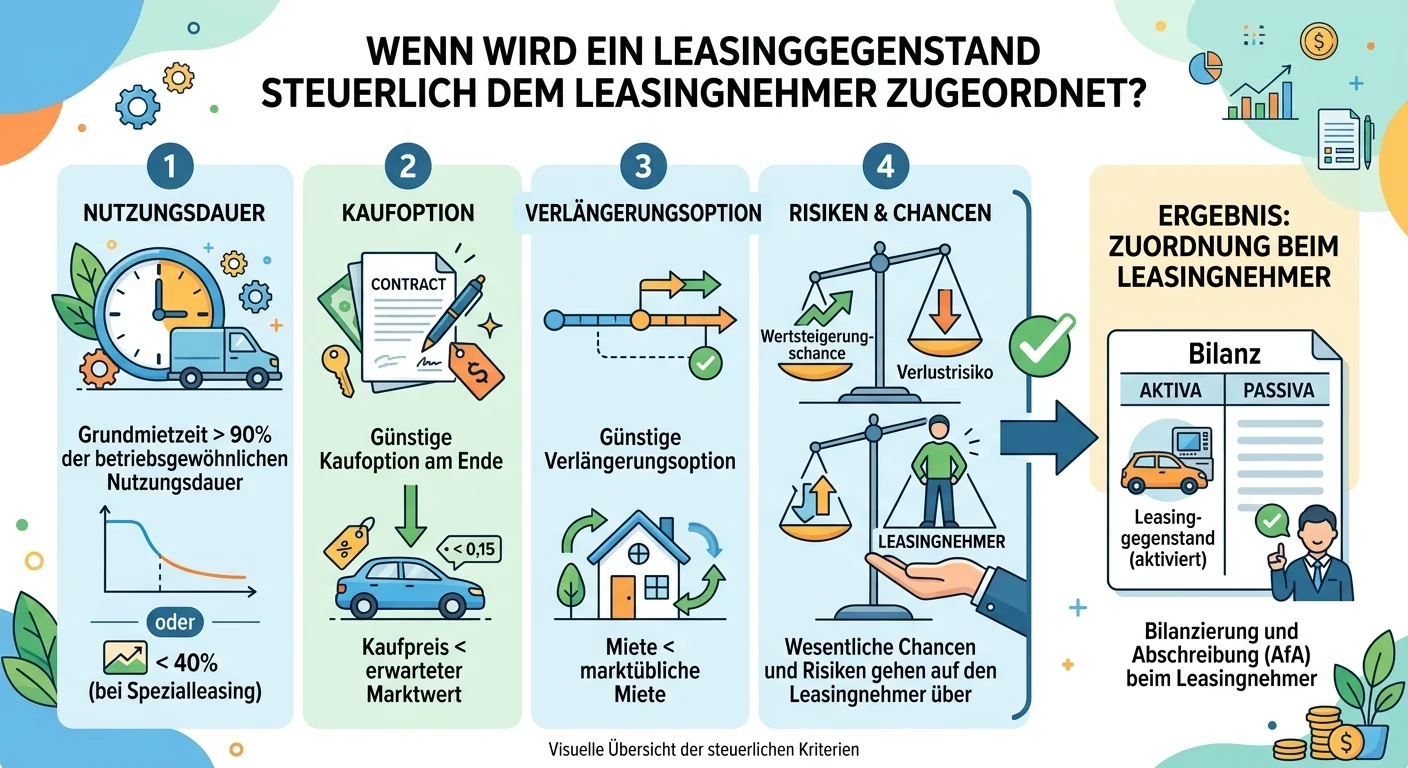

Die steuerliche Zuordnung eines Leasinggegenstandes zum Leasingnehmer erfolgt, wenn dieser das wirtschaftliche Eigentum am Gegenstand erlangt. Das ist der Fall, wenn der Leasingnehmer über die gesamte

Anzahlungen auf Anlagen sind Vorauszahlungen für zukünftige, langfristig genutzte Vermögensgegenstände (Anlagegüter). Sie werden als aktiver Posten im Anlagevermögen ausgewiesen. Der Clou dabei ist, d

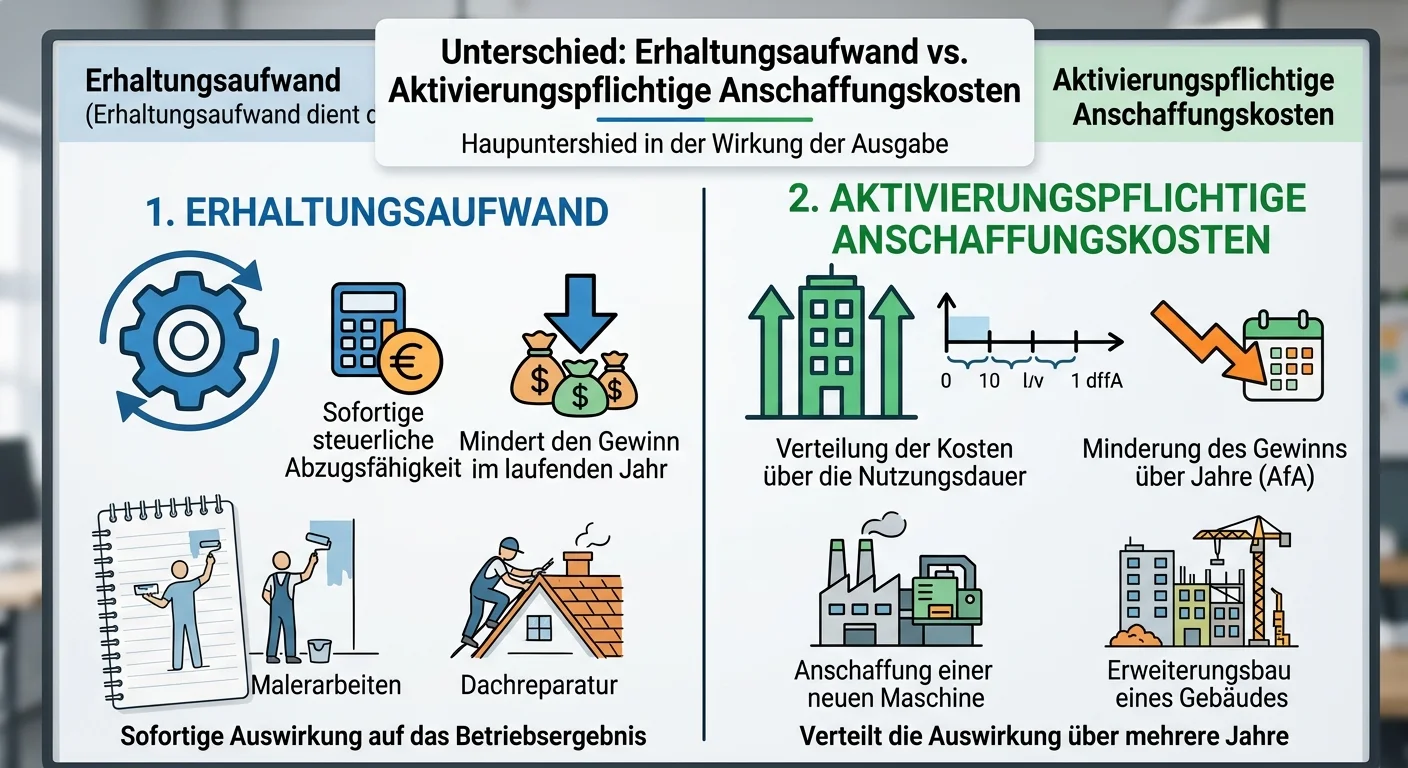

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als

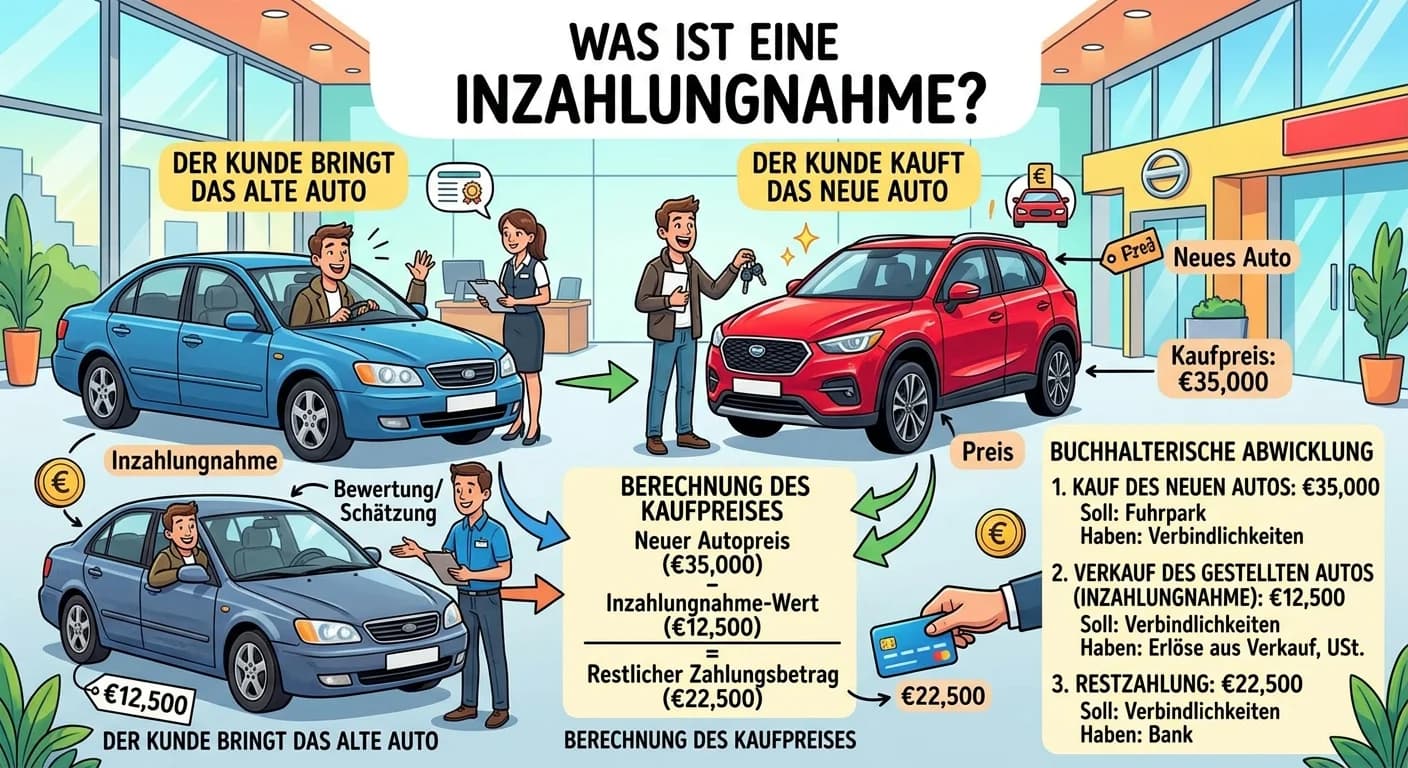

Eine Inzahlungnahme liegt vor, wenn ein Kunde beim Kauf eines neuen Produkts gleichzeitig ein gebrauchtes Produkt an den Verkäufer abgibt. Der Wert des gebrauchten Produkts wird dann vom Kaufpreis des

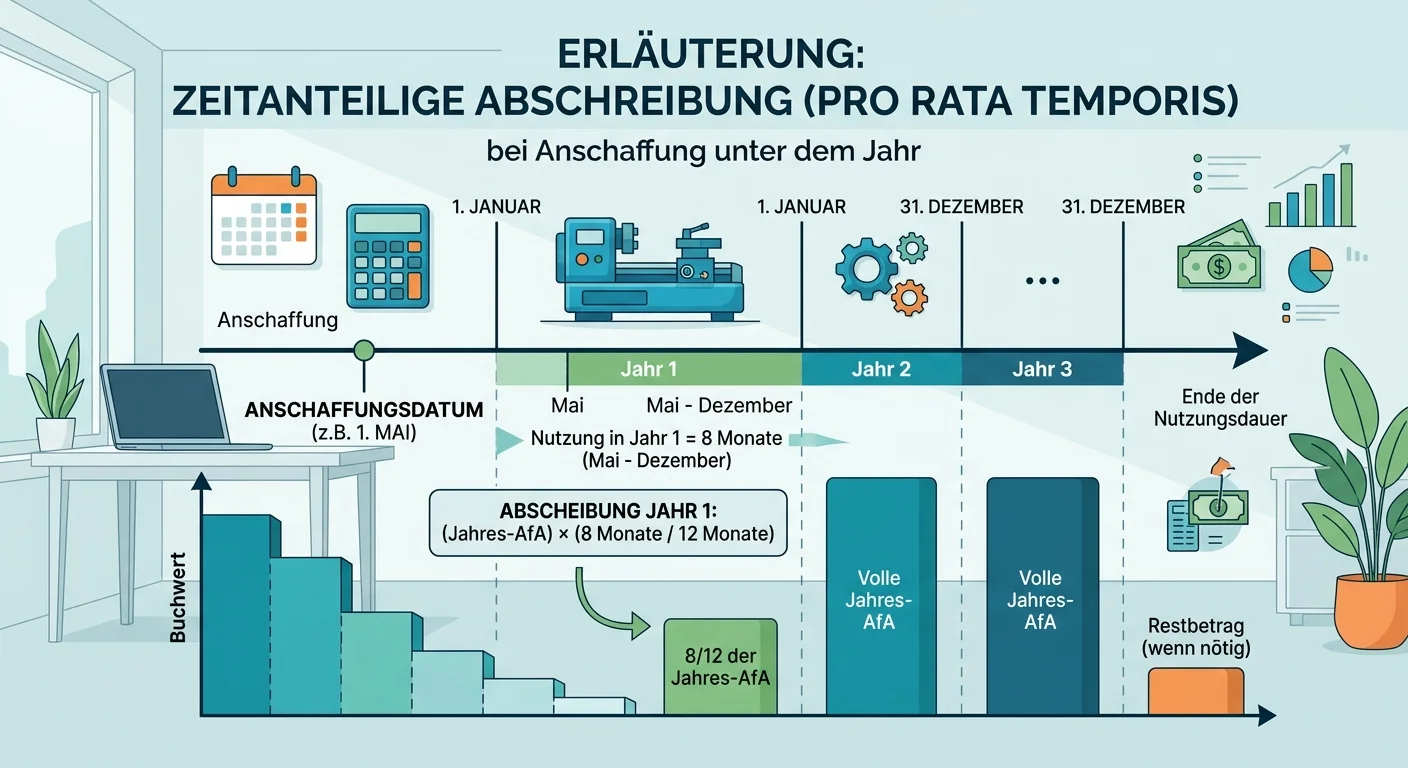

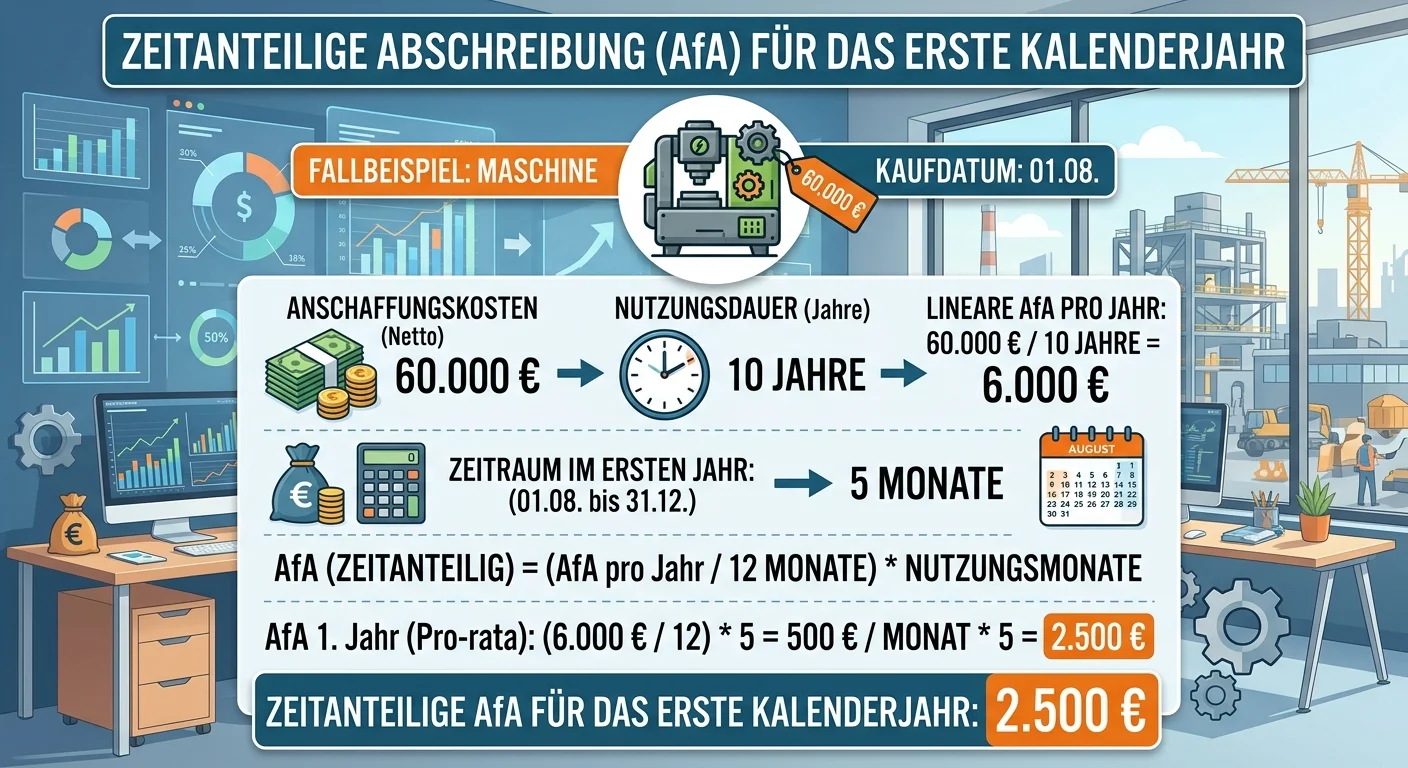

Die zeitanteilige Abschreibung, auch 'pro rata temporis' genannt, bedeutet, dass du die jährliche Abschreibung nur für die Monate berechnest, in denen das Anlagegut im Anschaffungsjahr tatsächlich im

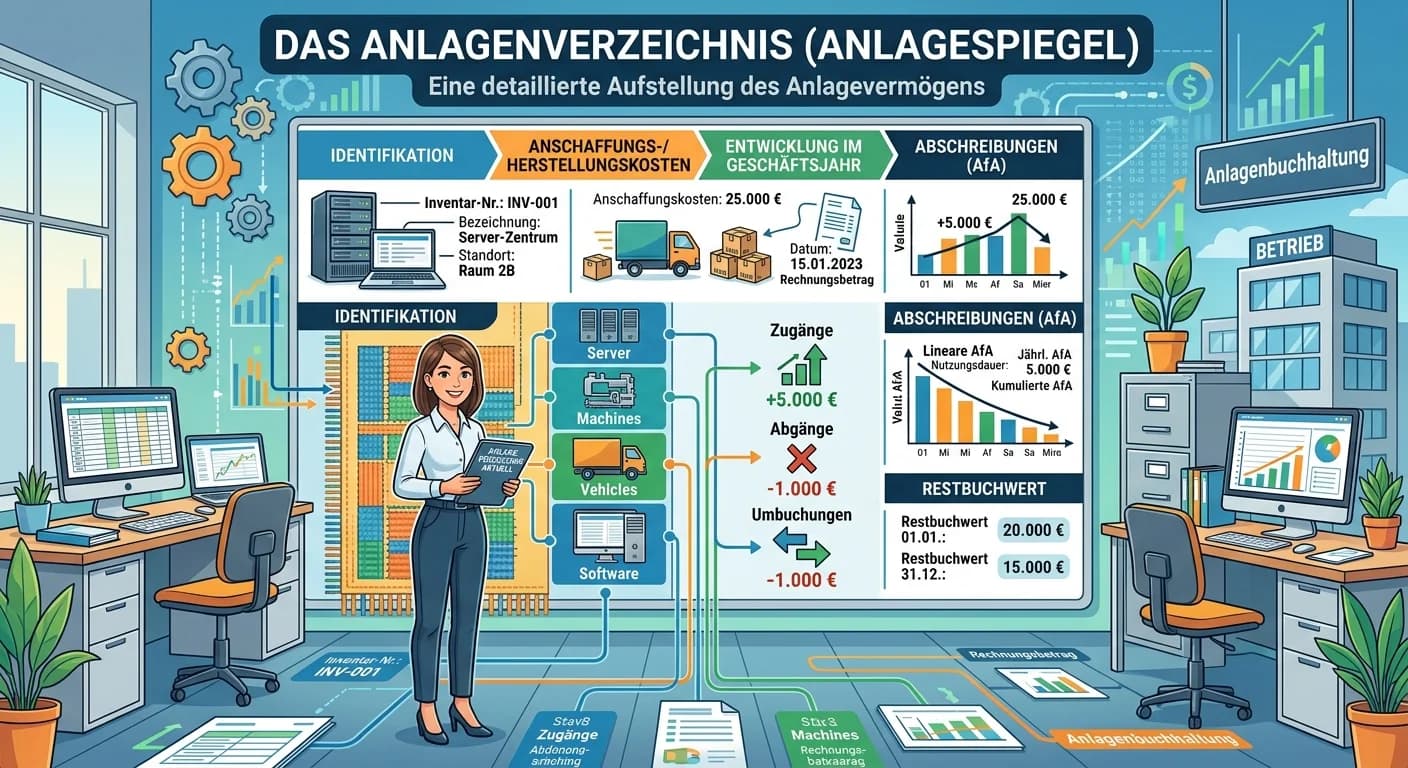

Das Anlagenverzeichnis, auch Anlagespiegel genannt, ist eine detaillierte Aufstellung aller Anlagegüter eines Unternehmens. Es dient dazu, die Entwicklung der Vermögenswerte über die Zeit nachvollzieh

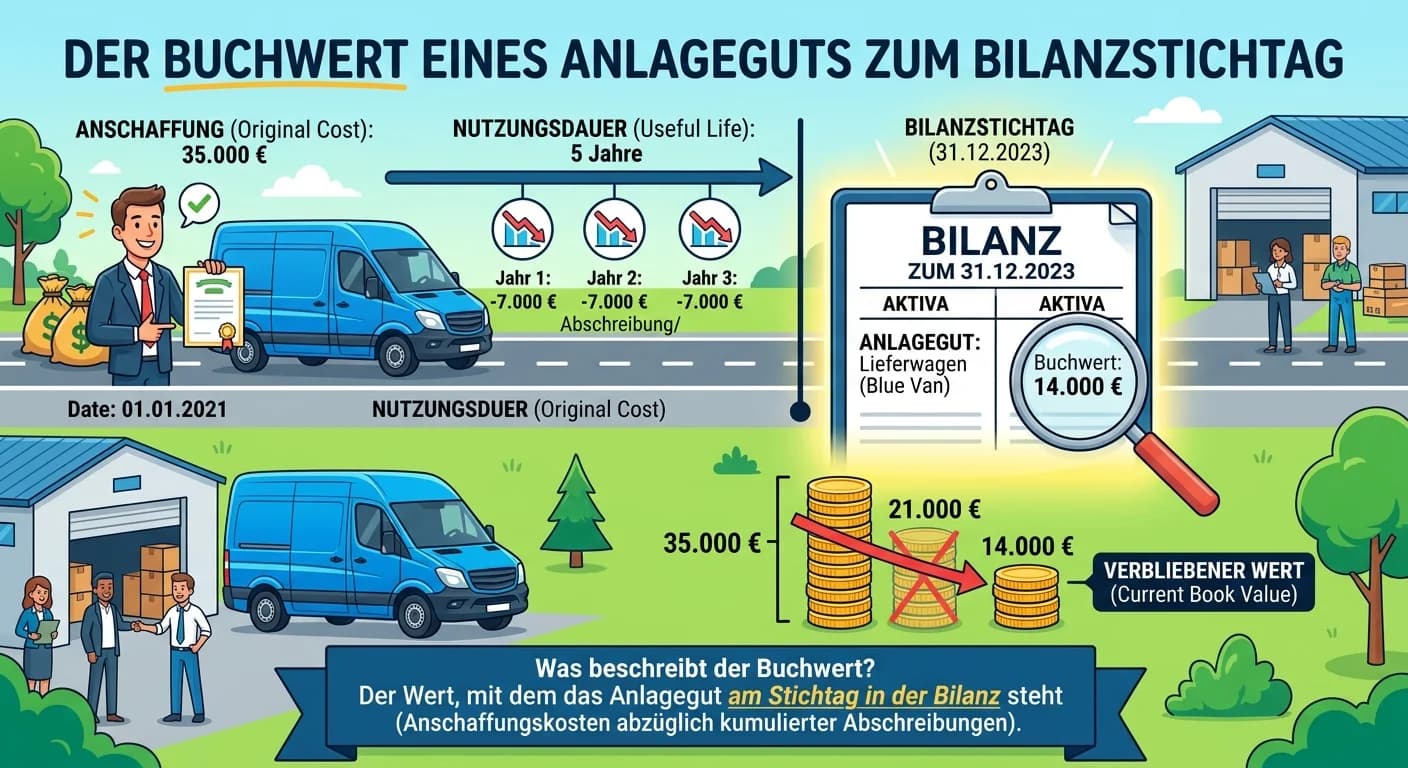

Der Buchwert eines Anlageguts zum Bilanzstichtag ist der Wert, mit dem es in der Bilanz eines Unternehmens ausgewiesen wird. Er ergibt sich aus den ursprünglichen Anschaffungs- oder Herstellungskosten

Beim Verkauf eines PKW über Buchwert gegen Bankzahlung (netto) musst du mehrere Schritte in einem Buchungssatz zusammenfassen. Zuerst buchst du das Anlagegut zu seinen ursprünglichen Anschaffungskoste

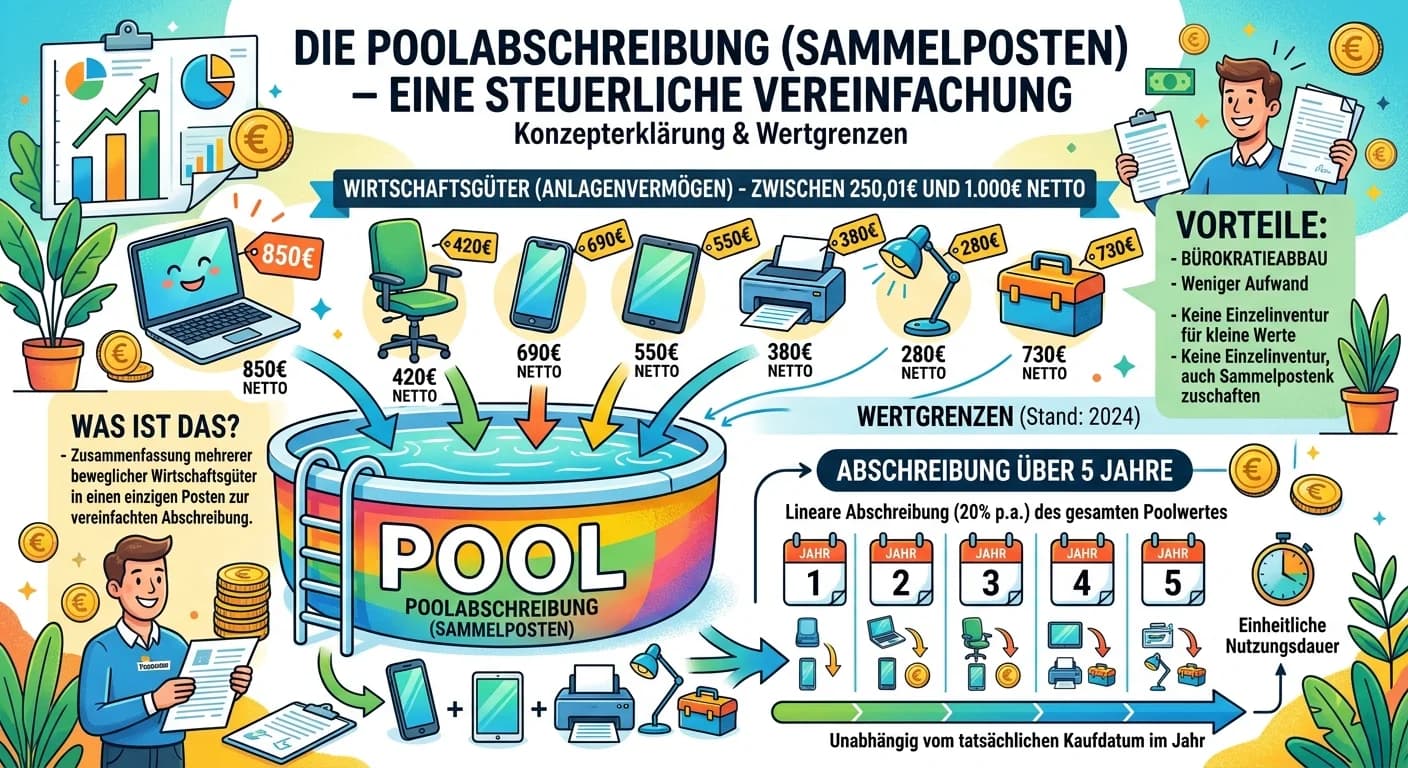

Die Poolabschreibung, auch Sammelposten genannt, ist eine steuerliche Vereinfachungsregelung für bestimmte abnutzbare Wirtschaftsgüter des Anlagevermögens. Alle in einem Wirtschaftsjahr angeschafften

Um ein Wirtschaftsgut als Geringwertiges Wirtschaftsgut (GWG) sofort abschreiben zu können, müssen mehrere Voraussetzungen erfüllt sein. Das Wirtschaftsgut muss beweglich, abnutzbar und selbstständig

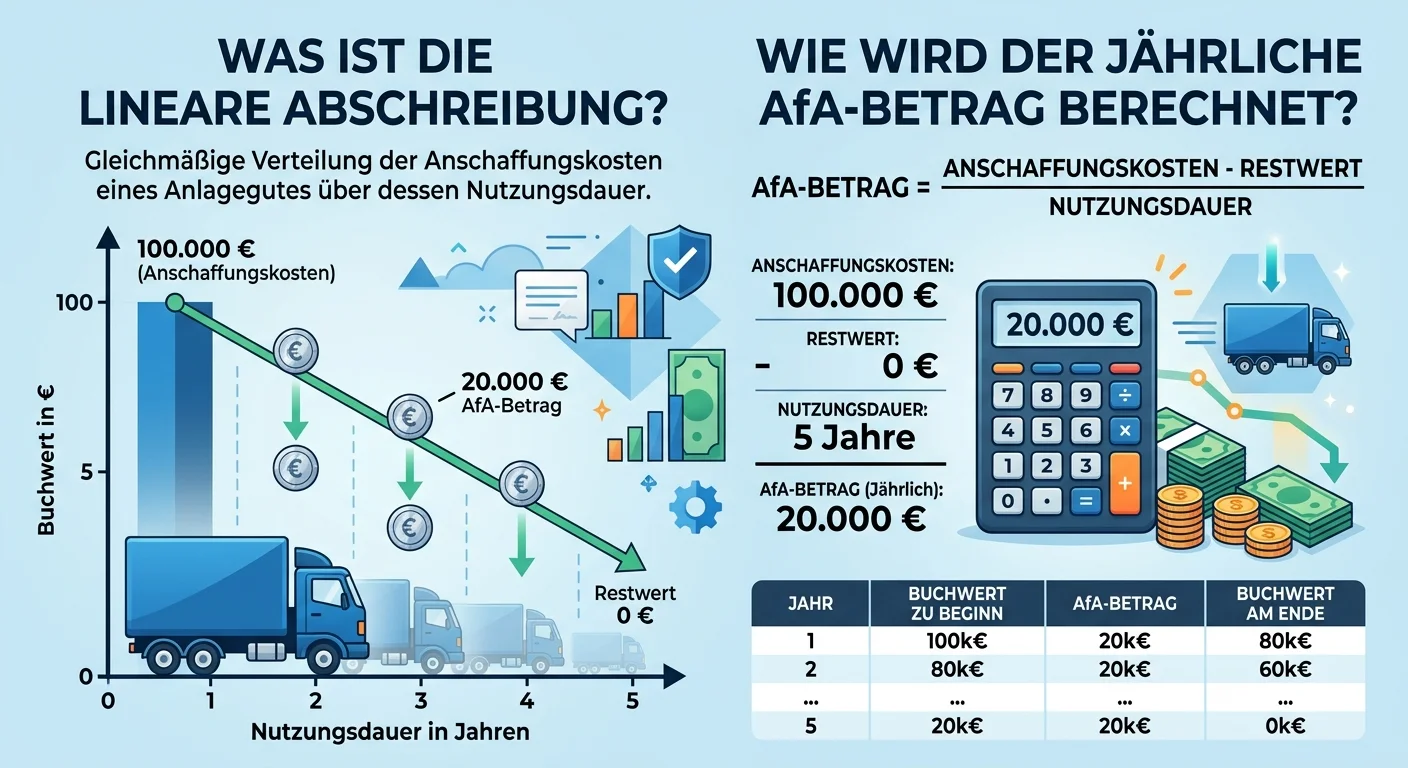

Die lineare Abschreibung ist eine Methode, um die Wertminderung von Anlagegütern über ihre betriebsgewöhnliche Nutzungsdauer gleichmäßig zu verteilen. Der jährliche AfA-Betrag wird berechnet, indem de

Bewegliches Anlagevermögen sind Wirtschaftsgüter, die ohne wesentliche Beeinträchtigung ihres Wesens oder ihrer Funktion von einem Ort zum anderen bewegt werden können. Dazu gehören Maschinen, Fahrzeu

Zu den Herstellungskosten einer Maschine gehören alle Aufwendungen, die direkt der Herstellung des Vermögensgegenstandes dienen oder ihm direkt zugerechnet werden können. Dazu zählen Materialeinzelkos

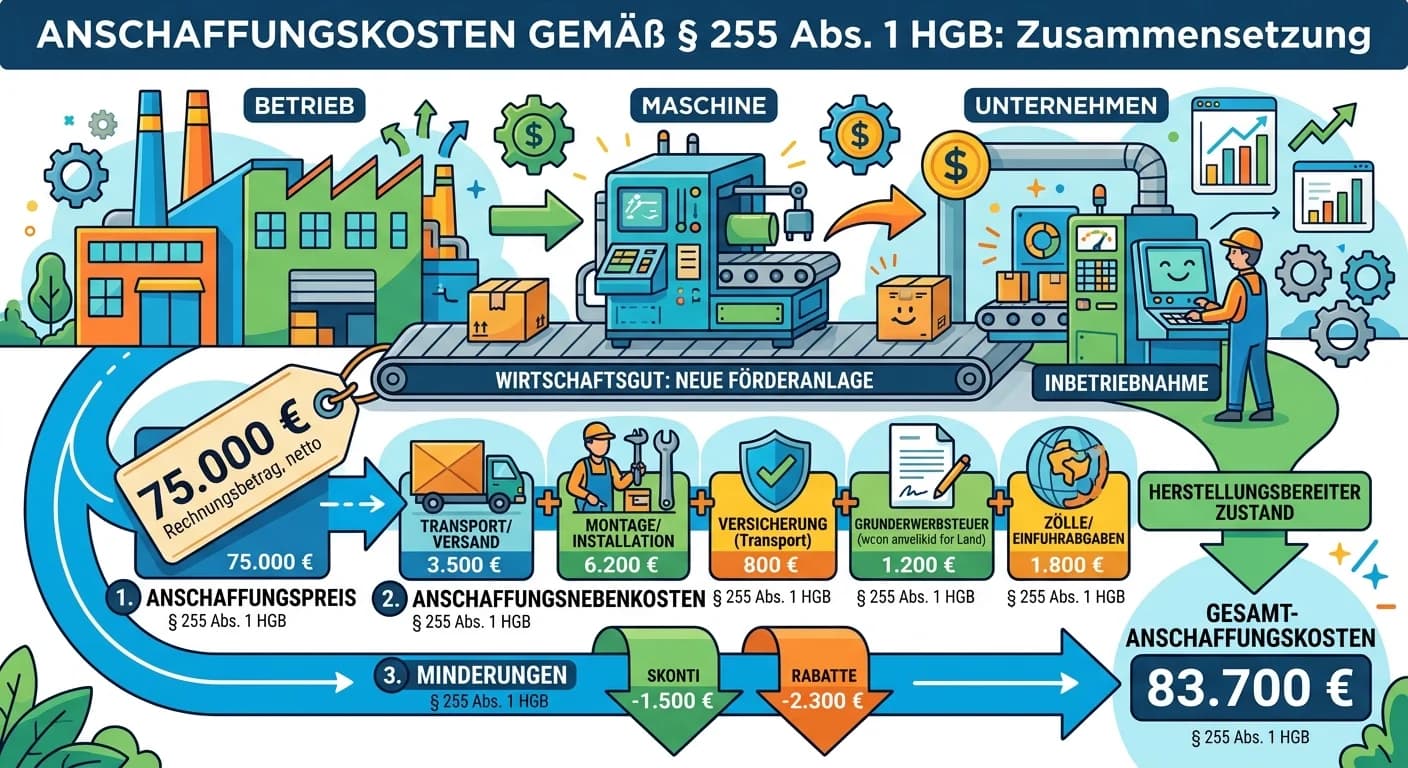

Gemäß § 255 Abs. 1 HGB setzen sich die Anschaffungskosten aus dem Anschaffungspreis, den Anschaffungsnebenkosten und den nachträglichen Anschaffungskosten zusammen. Davon werden Anschaffungspreisminde

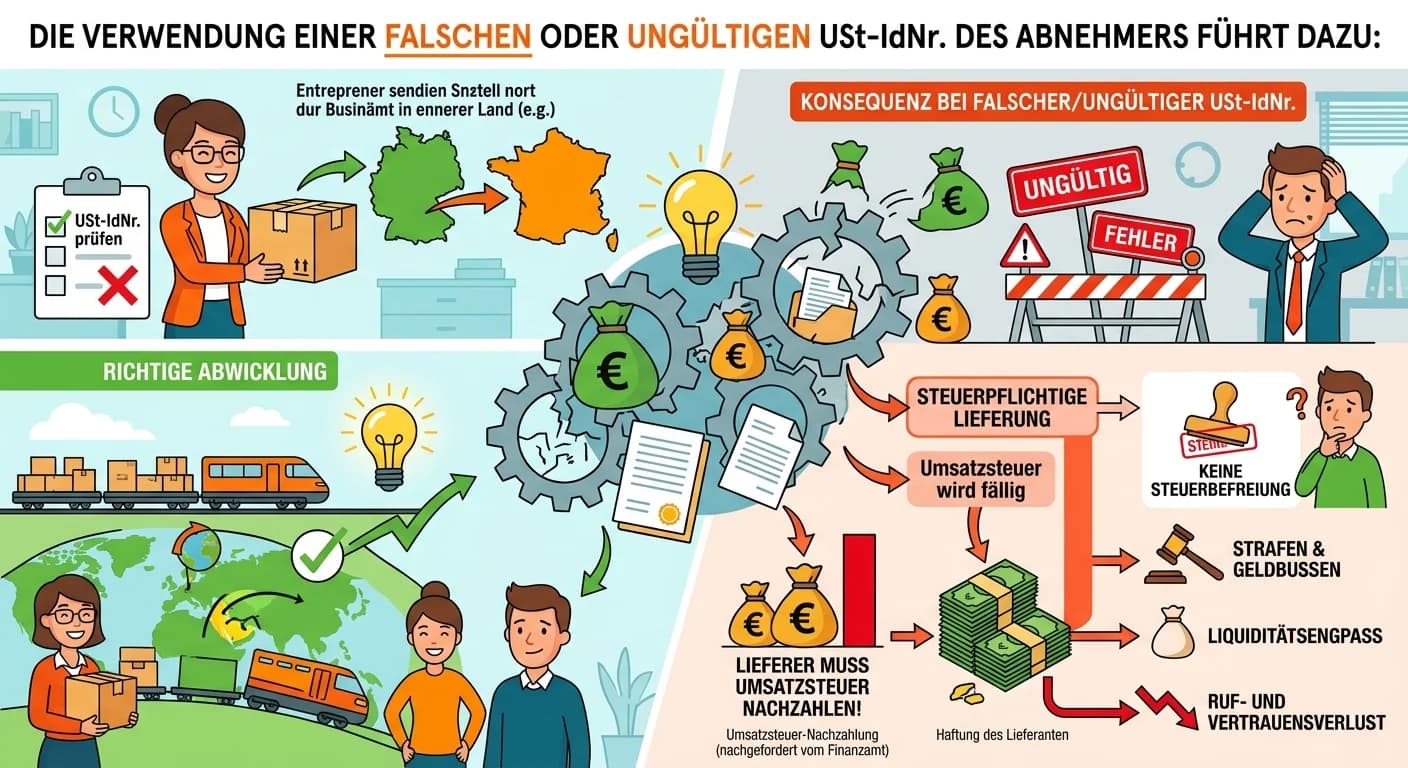

Die Verwendung einer falschen oder ungültigen USt-IdNr. des Abnehmers führt dazu, dass die Voraussetzungen für eine steuerfreie innergemeinschaftliche Lieferung nicht erfüllt sind. Der liefernde Unter

Das Vorsteuer-Vergütungsverfahren ist der Weg für deutsche Unternehmen, um die in anderen EU-Ländern oder Drittstaaten gezahlte Umsatzsteuer (die dort als Vorsteuer gilt) zurückzuerhalten. Da diese au

Der 'Ort der Belegenheit' ist ein zentrales Prinzip im Umsatzsteuerrecht für sogenannte Grundstücksleistungen. Er besagt, dass die Umsatzsteuer für Leistungen, die sich unmittelbar auf ein Grundstück

Die Unterscheidung zwischen Werklieferung und Werkleistung ist grenzüberschreitend von entscheidender Bedeutung für die korrekte Anwendung des Umsatzsteuerrechts. Sie bestimmt den Ort der Leistung und

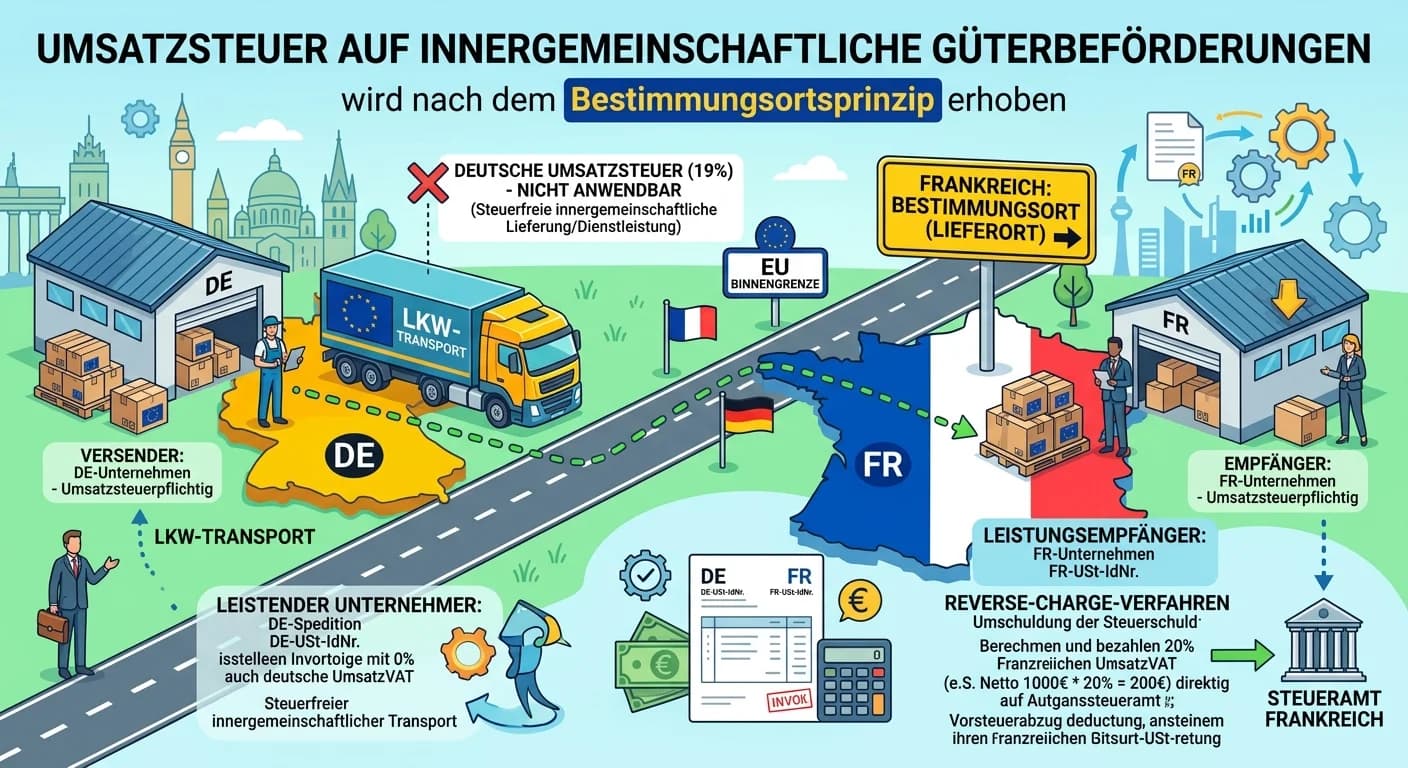

Die Umsatzsteuer auf innergemeinschaftliche Güterbeförderungen wird nach dem Bestimmungslandprinzip behandelt. Das bedeutet, die Leistung wird dort besteuert, wo der Empfänger seinen Sitz hat. Ist der

Die Erwerbsschwelle ist eine umsatzsteuerliche Bagatellgrenze für den innergemeinschaftlichen Erwerb von Gegenständen. Sie soll kleine und nicht vorsteuerabzugsberechtigte Unternehmen entlasten, die n

Die Steuerfreiheit von Ausfuhren ist ein wichtiger Vorteil im internationalen Handel, um Doppelbesteuerung zu vermeiden. Damit dein Betrieb diese Steuerfreiheit aber auch wirklich nutzen kann, musst d

Für eine Beratungsleistung eines Architekten aus der Schweiz an ein deutsches Unternehmen kommt das Reverse-Charge-Verfahren zur Anwendung. Das bedeutet, dein deutsches Unternehmen wird zum Steuerschu

Die Bestätigungsabfrage beim Bundeszentralamt für Steuern (BZSt) ist ein essenzieller Prozess für Unternehmen, die innergemeinschaftliche Lieferungen oder sonstige Leistungen erbringen. Sie dient dazu

Der Hauptunterschied liegt darin, ob ein Umsatz überhaupt dem deutschen Umsatzsteuergesetz unterliegt (steuerbar ist) oder nicht. Eine steuerfreie Ausfuhr ist grundsätzlich steuerbar, wird aber aufgru

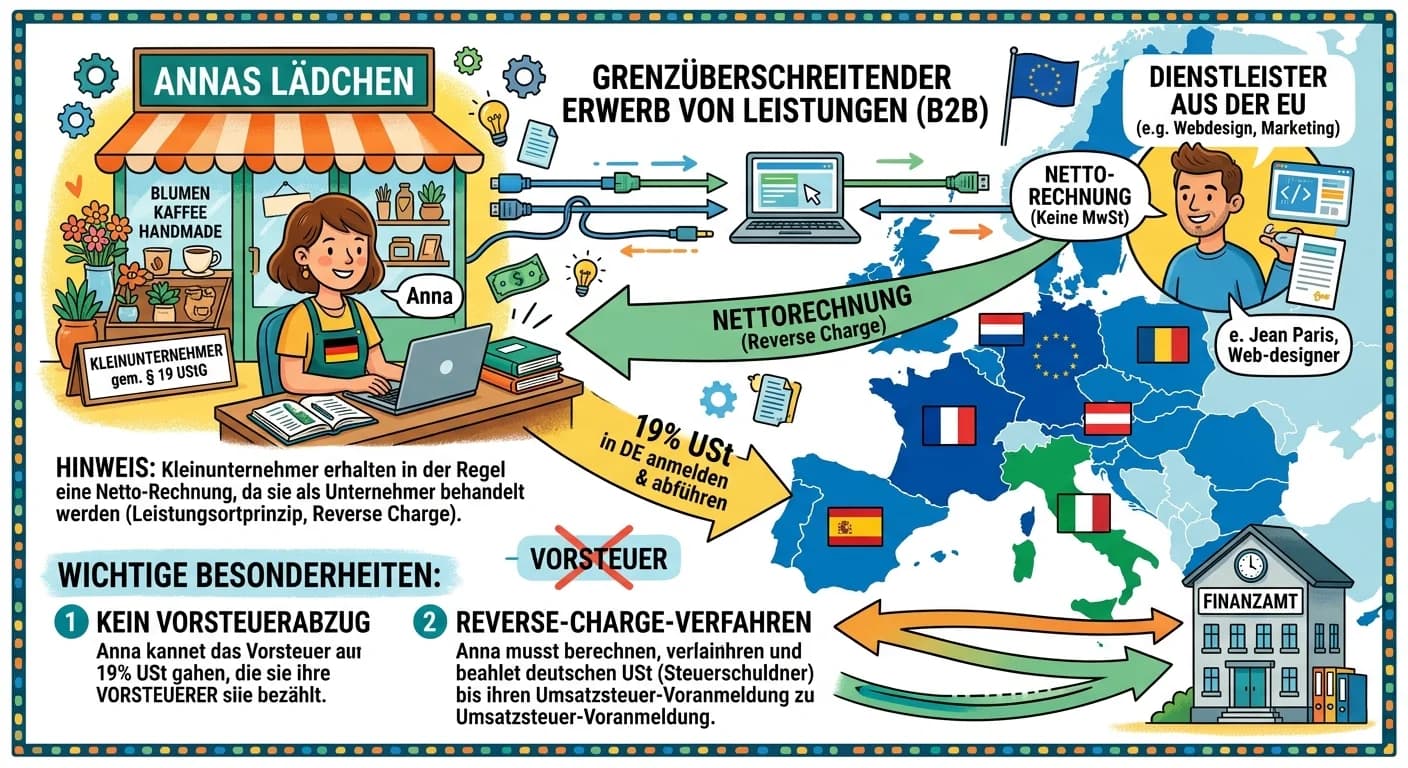

Für Kleinunternehmer gelten beim grenzüberschreitenden Erwerb von Leistungen besondere Regeln. Während sie im Inland grundsätzlich keine Umsatzsteuer ausweisen und abführen müssen, greift beim Bezug v

Die Gültigkeit einer ausländischen USt-IdNr. prüfst du über das Bestätigungsverfahren des Bundeszentralamts für Steuern (BZSt). Du kannst eine einfache oder eine qualifizierte Abfrage durchführen. Bei

Ein Dreiecksgeschäft liegt vor, wenn drei Unternehmer aus drei verschiedenen EU-Ländern an einer Warenlieferung beteiligt sind, die Ware aber direkt vom ersten Lieferanten zum letzten Abnehmer gelangt

Die Umsatzsteuer entsteht bei einer innergemeinschaftlichen Lieferung grundsätzlich mit Ablauf des Voranmeldungszeitraums, in dem die Lieferung ausgeführt wurde. Das ist der Regelfall der sogenannten

Der Unterschied zwischen steuerbaren Umsätzen im Inland und im Ausland liegt im sogenannten 'Ort der Leistung' oder 'Ort der Lieferung'. Nur wenn dieser Ort nach dem Umsatzsteuergesetz in Deutschland

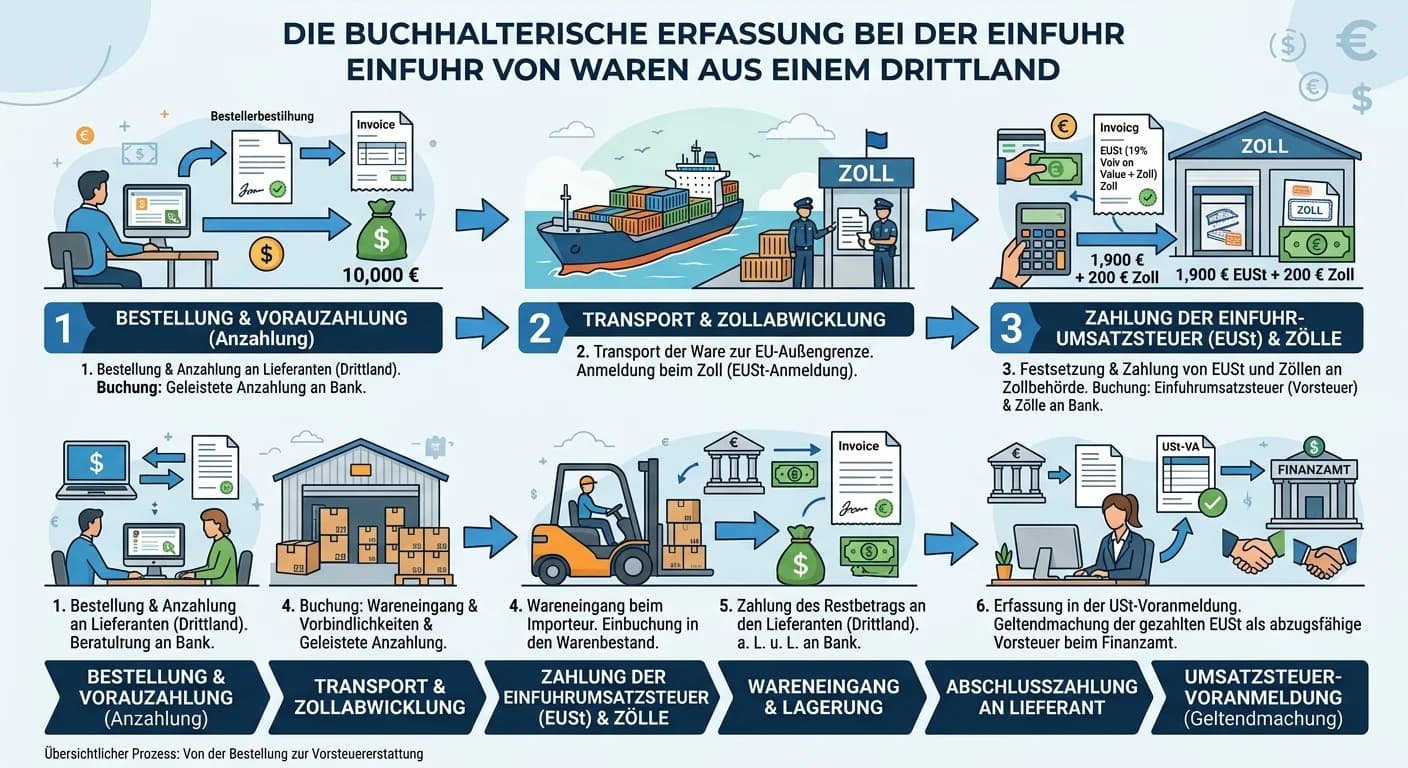

Die Einfuhr von Waren aus einem Drittland (also einem Land außerhalb der EU) erfordert eine spezielle buchhalterische Erfassung. Neben der eigentlichen Warenrechnung müssen auch Zollabgaben und die Ei

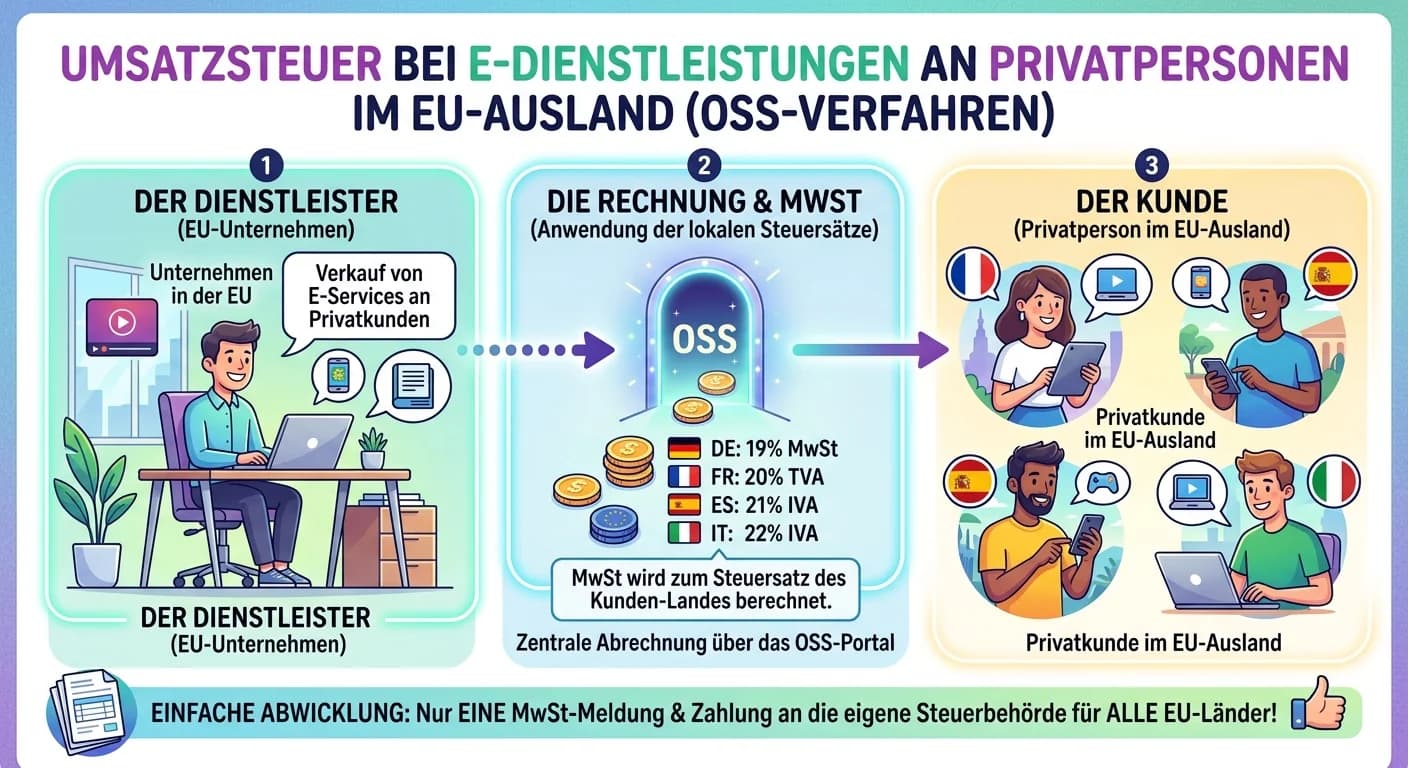

Elektronische Dienstleistungen an Privatpersonen im EU-Ausland unterliegen einer Sonderregelung bei der Umsatzsteuer. Sobald der Gesamtumsatz mit diesen Leistungen EU-weit die Lieferschwelle von 10.00

Die Zusammenfassende Meldung (ZM) ist eine steuerliche Meldung, die Unternehmen in Deutschland abgeben müssen, wenn sie innergemeinschaftliche Lieferungen oder sonstige Leistungen an Unternehmer in an

Die Bestimmung des Ortes der sonstigen Leistung ist im Umsatzsteuergesetz (§ 3a UStG) geregelt. Grundsätzlich gilt bei Leistungen zwischen zwei Unternehmern (B2B-Leistungen) das sogenannte Empfängeror

Das Ursprungslandprinzip ist ein steuerliches Konzept, das besagt, dass Waren oder Dienstleistungen in dem Land besteuert werden, in dem sie hergestellt oder erbracht werden. Die Steuerpflicht entsteh

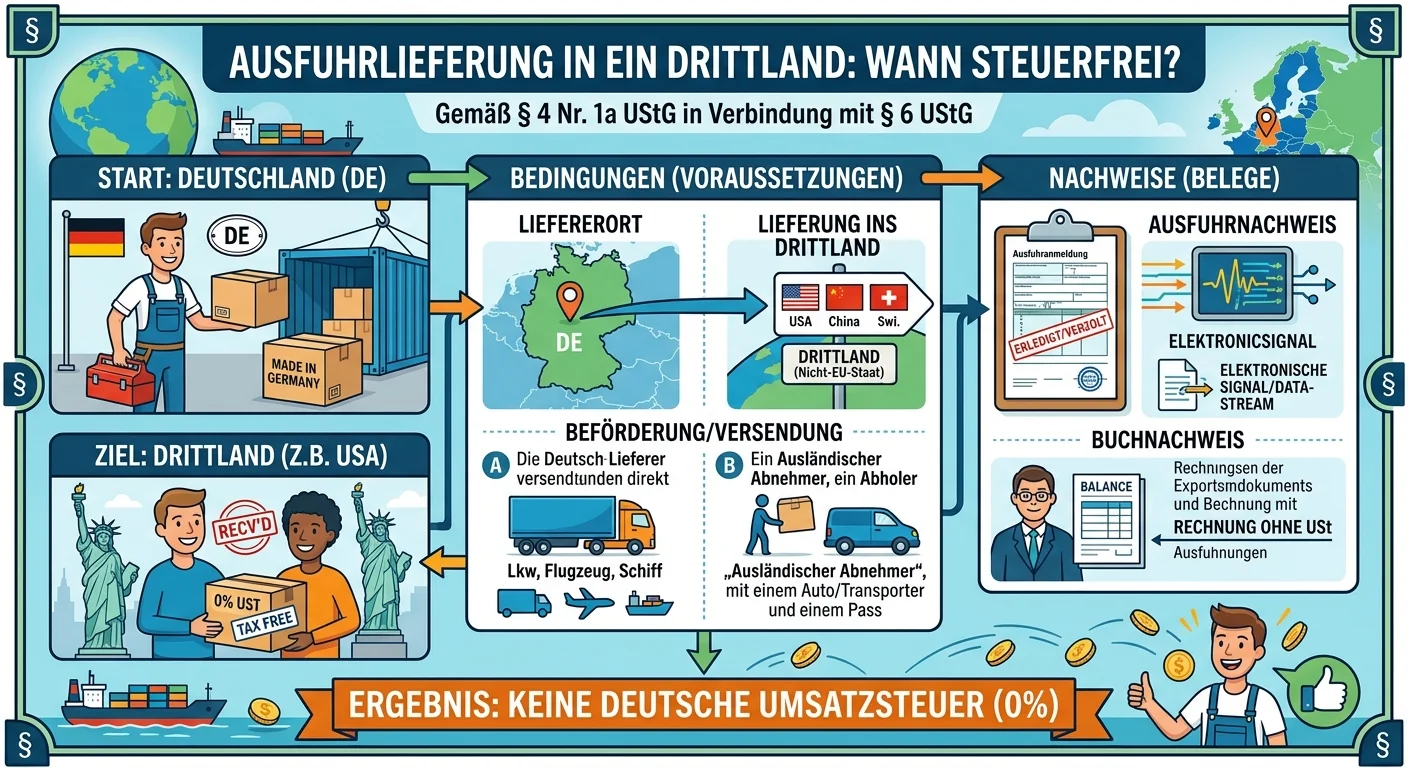

Eine Ausfuhrlieferung in ein Drittland ist steuerfrei nach § 4 Nr. 1a UStG in Verbindung mit § 6 UStG, wenn die Ware tatsächlich aus dem Zollgebiet der Europäischen Union in ein Drittland gelangt und

Ein Fernverkauf (umsatzsteuerrechtlich auch 'Lieferung an Abnehmer im Gemeinschaftsgebiet' genannt) liegt vor, wenn ein Unternehmer Waren aus einem EU-Mitgliedstaat an einen Nichtunternehmer (also ein

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.) ist eine eindeutige Kennzeichnung für Unternehmen innerhalb der Europäischen Union. Sie ist entscheidend für die korrekte Abwicklung der Umsatzsteuer

Der Reverse-Charge-Mechanismus nach § 13b UStG ist eine wichtige Sonderregelung im Umsatzsteuerrecht. Er besagt, dass in bestimmten, gesetzlich definierten Fällen nicht der leistende Unternehmer, sond

Die Gelangensbestätigung ist ein schriftlicher Nachweis, dass eine Ware bei einer innergemeinschaftlichen Lieferung (also einer Lieferung von Deutschland in ein anderes EU-Land) tatsächlich im Bestimm

Der innergemeinschaftliche Erwerb ist ein spezieller Umsatzsteuertatbestand. Wenn dein Unternehmen Waren von einem Lieferanten aus einem anderen EU-Land erwirbt, muss es die sogenannte Erwerbssteuer (

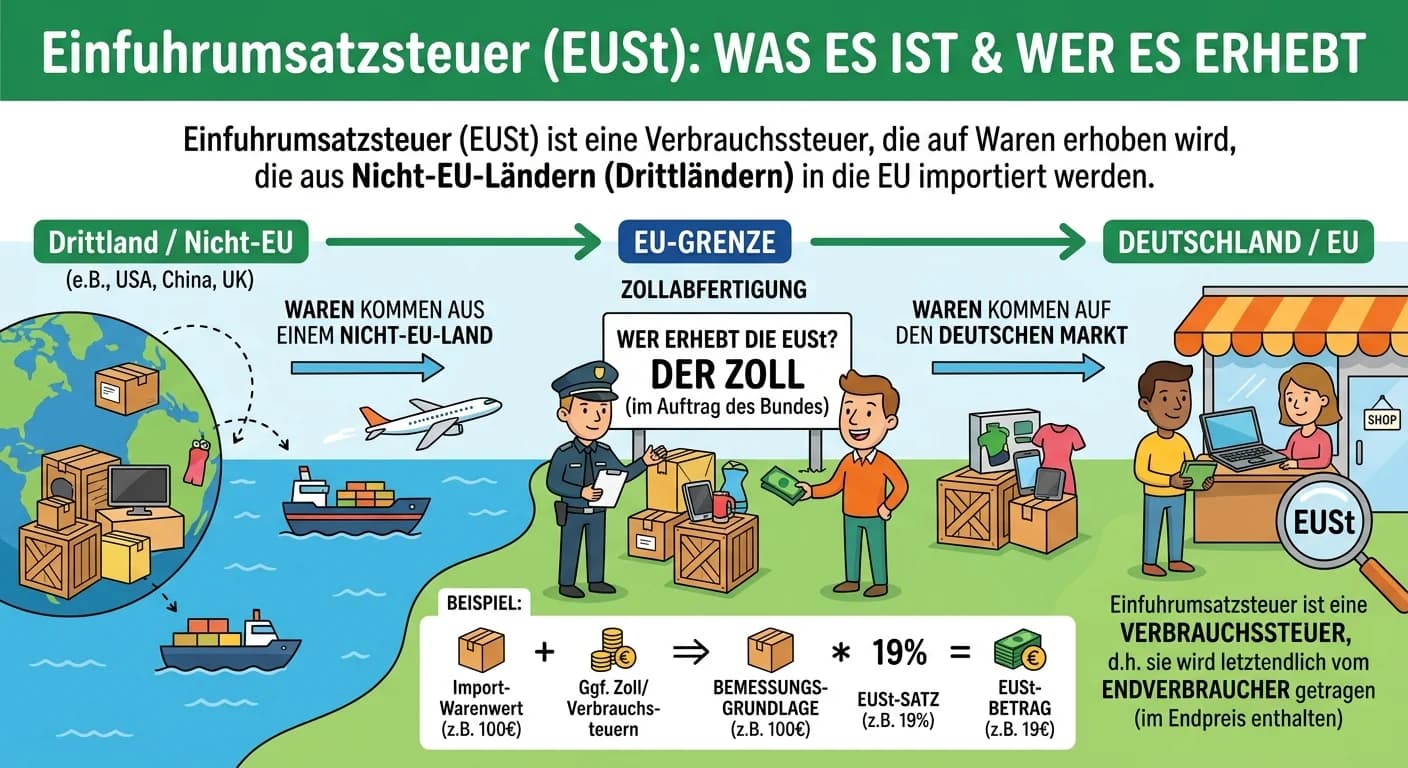

Die Einfuhrumsatzsteuer (EUSt) ist eine Verbrauchssteuer, die auf Waren erhoben wird, die aus Ländern außerhalb der Europäischen Union (sogenannten Drittländern) in das Gebiet der EU eingeführt werden

Der innergemeinschaftliche Erwerb (i.g.E.) ist ein zentraler Begriff im Umsatzsteuerrecht der EU. Er beschreibt den Erwerb von Gegenständen gegen Entgelt im Inland durch einen Unternehmer für sein Unt

Eine innergemeinschaftliche Lieferung ist unter bestimmten Voraussetzungen von der deutschen Umsatzsteuer befreit. Das ist wichtig, um eine Doppelbesteuerung zu vermeiden und den freien Warenverkehr i

Das Bestimmungslandprinzip ist ein fundamentaler Grundsatz im internationalen Umsatzsteuerrecht. Es besagt, dass Waren und Dienstleistungen in dem Land versteuert werden, in dem sie letztendlich vom E

Für die Erstellung einer Lohnsteuerbescheinigung am Jahresende müssen umfassende Daten über den Arbeitgeber, den Arbeitnehmer, die gezahlten Löhne und Gehälter, die abgeführten Steuern und Sozialversi

Belegschaftsrabatte sind Preisnachlässe, die Arbeitgeber ihren Mitarbeitenden auf eigene Produkte oder Dienstleistungen gewähren. Steuerlich sind sie nach § 8 Abs. 3 EStG zu bewerten. Zuerst wird der

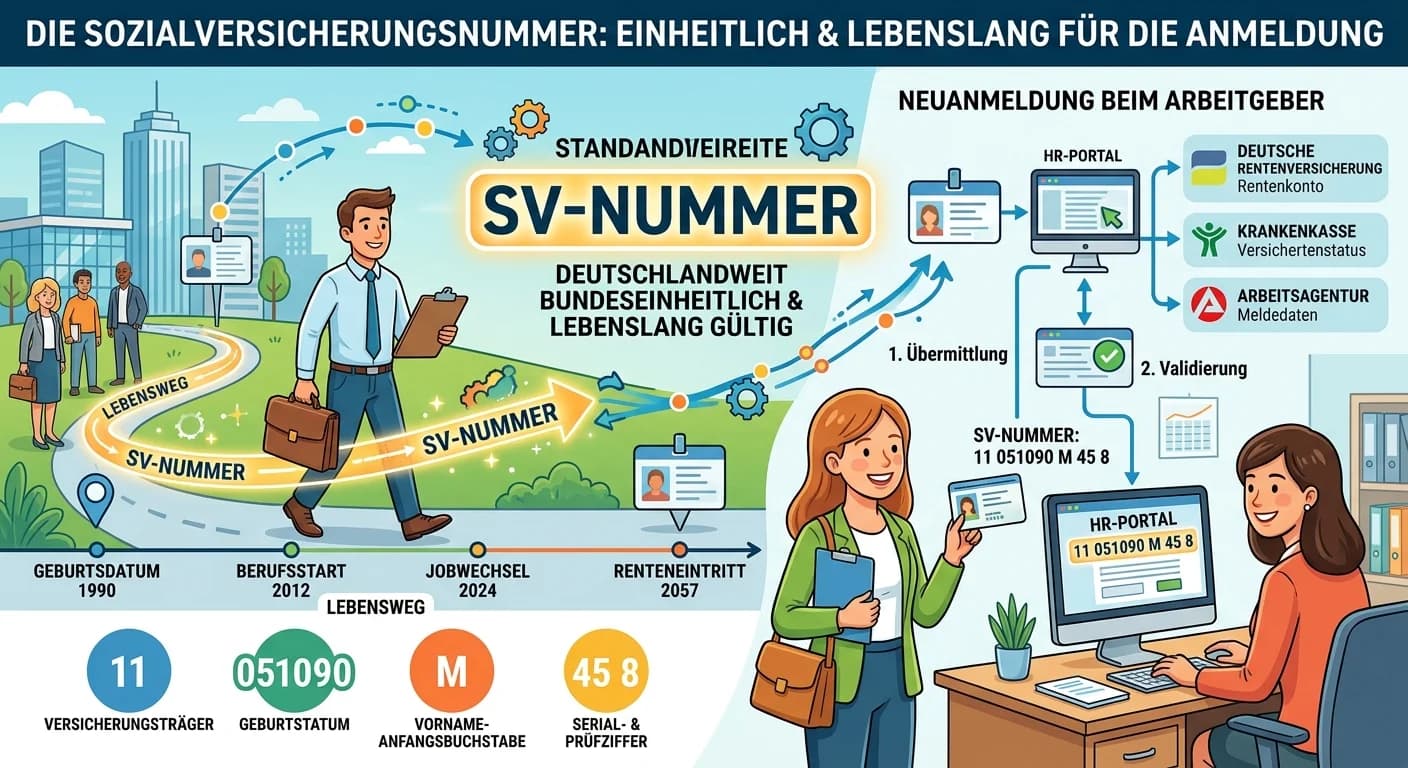

Die Sozialversicherungsnummer ist eine bundeseinheitliche und lebenslang gültige Identifikationsnummer für jede Person, die in Deutschland sozialversichert ist. Sie dient dazu, alle Daten und Beiträge

Eine kurzfristige Beschäftigung liegt vor, wenn die Tätigkeit innerhalb eines Kalenderjahres auf maximal drei Monate oder 70 Arbeitstage begrenzt ist und nicht berufsmäßig ausgeübt wird. Das bedeutet,

Die Abführung der Sozialversicherungsbeiträge bedeutet, dass dein Betrieb die gesammelten Beiträge (sowohl den Arbeitgeber- als auch den Arbeitnehmeranteil) an die Sozialversicherungsträger überweist.

Die Abgrenzung der Reisekosten zwischen Unternehmern und Arbeitnehmern ist entscheidend, da die steuerliche Behandlung und die damit verbundenen Abzugsmöglichkeiten stark variieren. Für Arbeitnehmer g

Das Entgeltfortzahlungsgesetz (EFZG) regelt den Anspruch von Arbeitnehmern auf Fortzahlung ihres Arbeitsentgelts im Krankheitsfall. Es stellt sicher, dass Arbeitnehmer bei unverschuldeter Arbeitsunfäh

Die steuerliche Behandlung der betrieblichen Altersversorgung (bAV) über eine Direktversicherung folgt dem Prinzip der nachgelagerten Besteuerung. Das bedeutet, dass die Beiträge in der Ansparphase un

Der Nettolohn ist der Betrag, der nach Abzug aller gesetzlichen Pflichtabzüge (Lohnsteuer, Soli, Kirchensteuer, Sozialversicherungsbeiträge) vom Bruttolohn übrig bleibt. Der Auszahlungsbetrag hingegen

Das Lohnkonto ist eine gesetzlich vorgeschriebene Aufzeichnung, die für jeden Arbeitnehmer geführt werden muss. Es dient dazu, alle für die Lohnsteuer- und Sozialversicherungsberechnung relevanten Dat

Der Zusatzbeitrag zur Krankenversicherung wird seit 2019 paritätisch, also hälftig, von Arbeitnehmer und Arbeitgeber getragen. Um den Arbeitnehmeranteil zu berechnen, multiplizierst du den Bruttolohn

Die Pauschalversteuerung von Fahrtkostenzuschüssen ist eine steuerliche Vereinfachungsregelung für Arbeitgeber. Anstatt den Fahrtkostenzuschuss als normalen, steuer- und sozialversicherungspflichtigen

Die Steuerklasse IV/IV mit Faktor ist eine spezielle Option für Ehepaare oder eingetragene Lebenspartner, bei der beide Partner die Steuerklasse IV wählen. Der Faktor wird vom Finanzamt auf Antrag ber

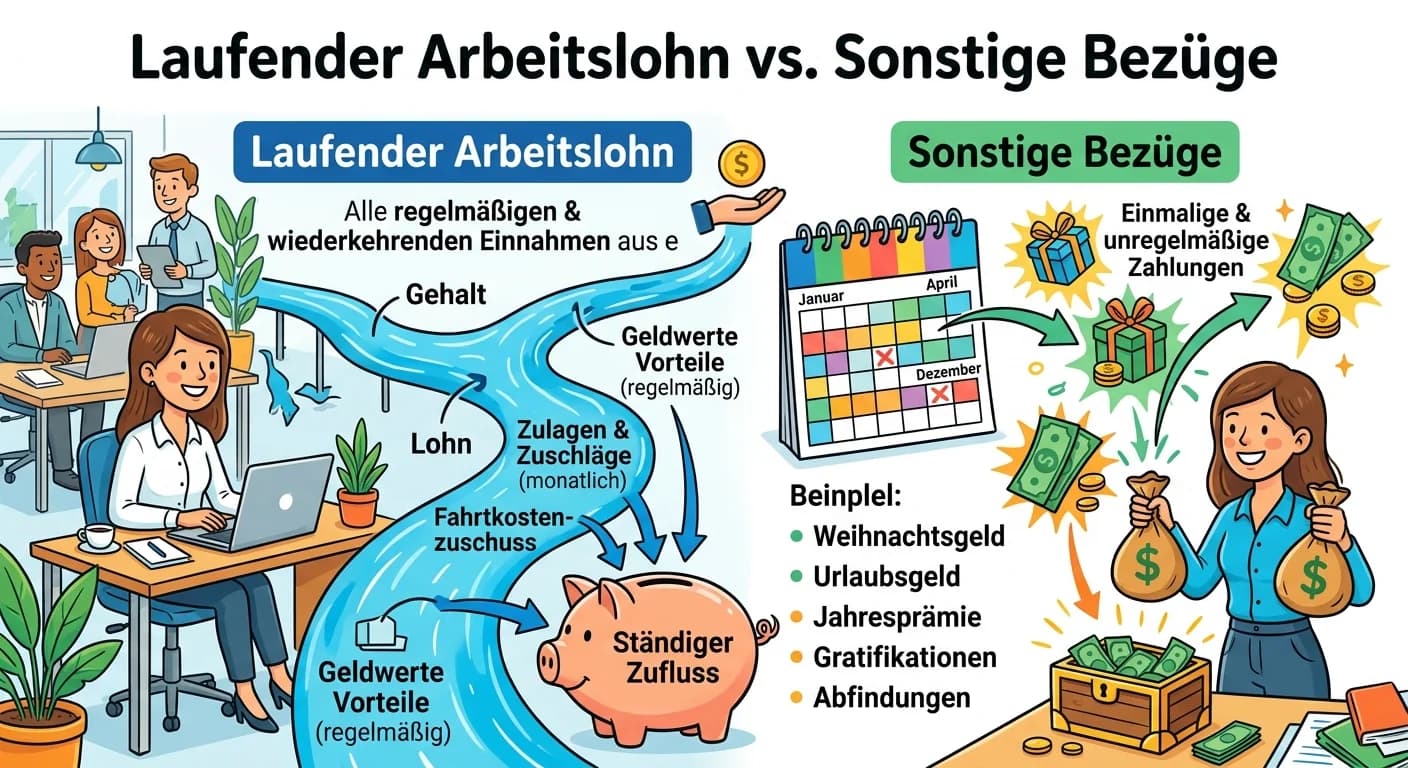

Laufender Arbeitslohn sind alle regelmäßigen und wiederkehrenden Einnahmen aus einem Arbeitsverhältnis, wie das monatliche Gehalt. Sonstige Bezüge hingegen sind einmalige oder unregelmäßige Zahlungen,

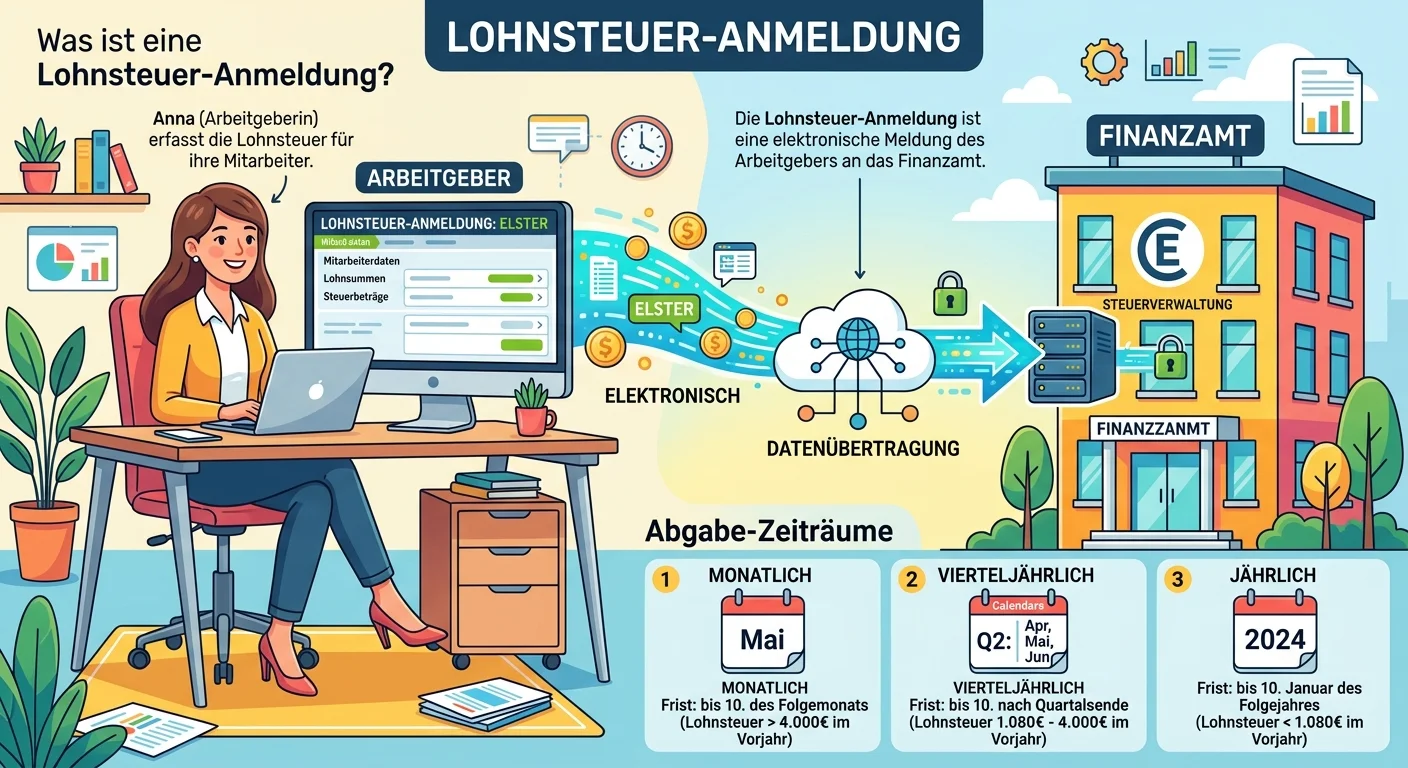

Die Lohnsteuer-Anmeldung ist eine elektronische Meldung des Arbeitgebers an das Finanzamt, in der er die für seine Arbeitnehmer einbehaltene Lohnsteuer, den Solidaritätszuschlag und die Kirchensteuer

Vermögenswirksame Leistungen (VWL) sind ein fester Bestandteil der Entgeltabrechnung. Sie werden zunächst dem steuer- und sozialversicherungspflichtigen Bruttoentgelt des Arbeitnehmers hinzugerechnet.

Arbeitgeberfinanzierte Fortbildungsmaßnahmen sind für den Arbeitnehmer grundsätzlich steuerfrei, wenn sie überwiegend im eigenbetrieblichen Interesse des Arbeitgebers liegen. Das bedeutet, die Fortbil

Das Zuflussprinzip ist ein grundlegendes Konzept im Steuerrecht und besagt, dass Einnahmen in dem Zeitpunkt als zugeflossen gelten, in dem der Steuerpflichtige die wirtschaftliche Verfügungsmacht darü

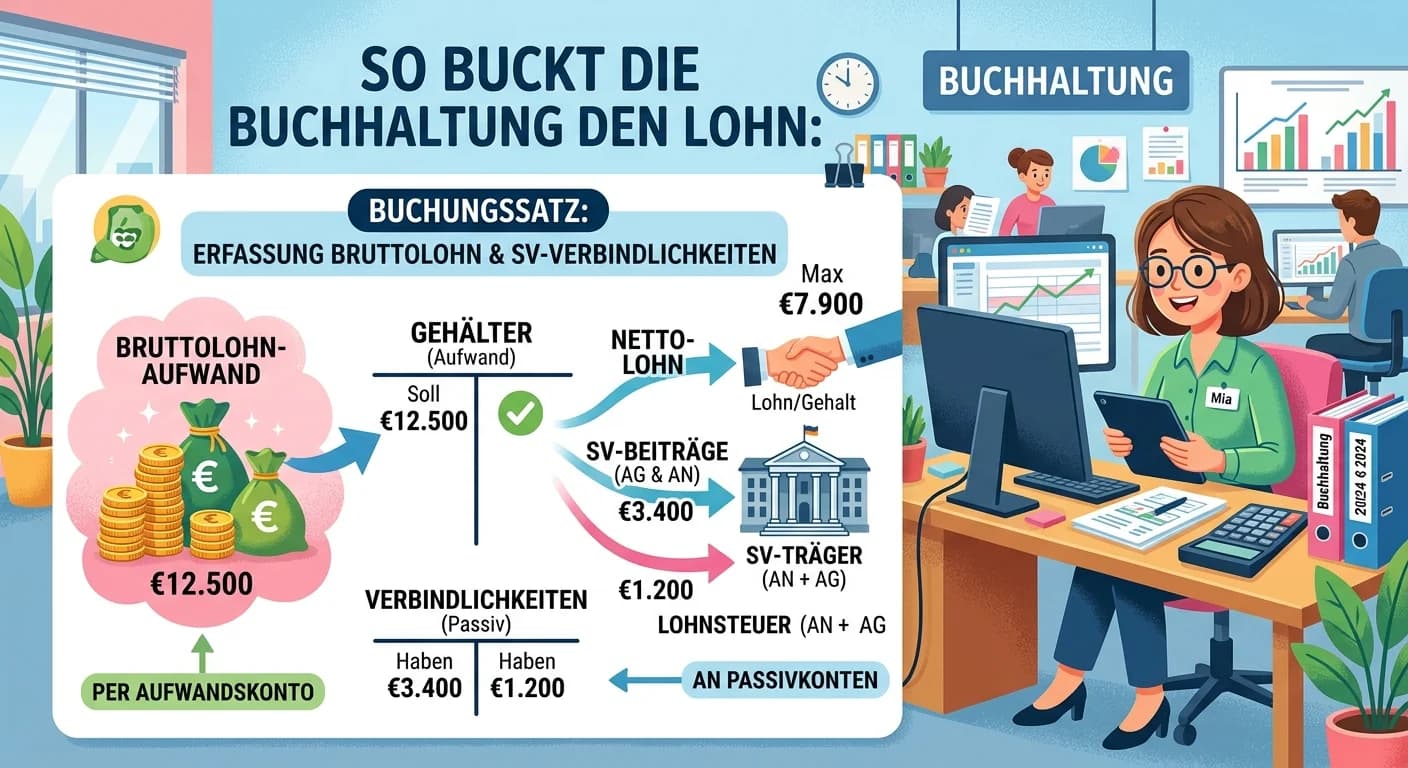

Stell dir vor, du bist in der Buchhaltungsabteilung eines Unternehmens und musst den Bruttolohnaufwand für die Mitarbeiter erfassen. Der Bruttolohnaufwand umfasst alle Löhne, die du deinen Mitarbeiter

Lohnsteuerabzugsmerkmale, kurz LStA-Merkmale, sind die persönlichen Daten eines Arbeitnehmers, die für die Berechnung der Lohnsteuer relevant sind. Dazu gehören die Steuerklasse, die Anzahl der Kinder

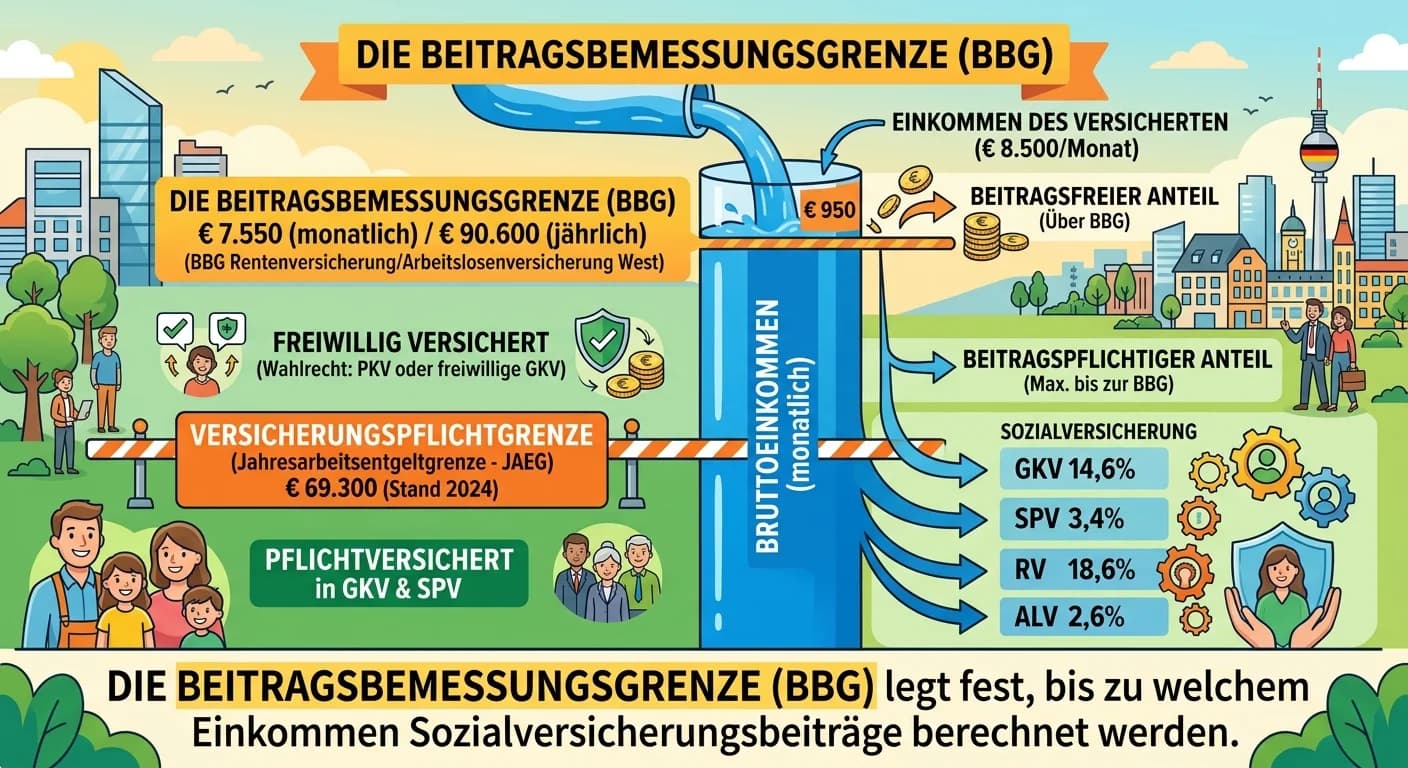

Die Beitragsbemessungsgrenze (BBG) legt fest, bis zu welchem Einkommen Sozialversicherungsbeiträge berechnet werden. Verdient man mehr, bleiben die Beiträge ab diesem Punkt gleich. Die Versicherungspf

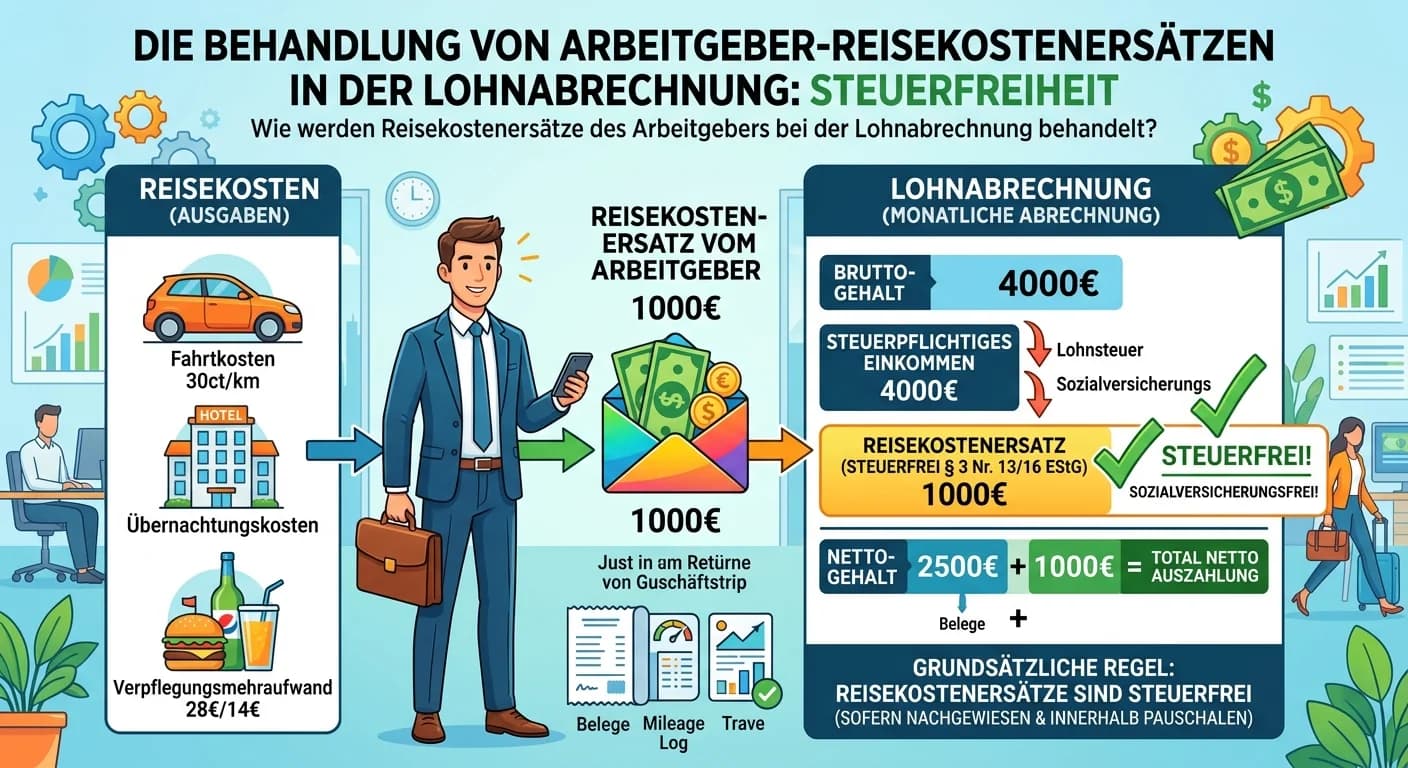

Reisekostenersätze des Arbeitgebers sind in der Lohnabrechnung grundsätzlich steuer- und sozialversicherungsfrei, wenn sie die tatsächlich entstandenen und nachgewiesenen Kosten oder die gesetzlich fe

Eine geringfügige Beschäftigung, auch Minijob genannt, ist eine Sonderform der Beschäftigung, bei der der regelmäßige monatliche Verdienst eine bestimmte Grenze nicht überschreitet. Ab dem 1. Januar 2

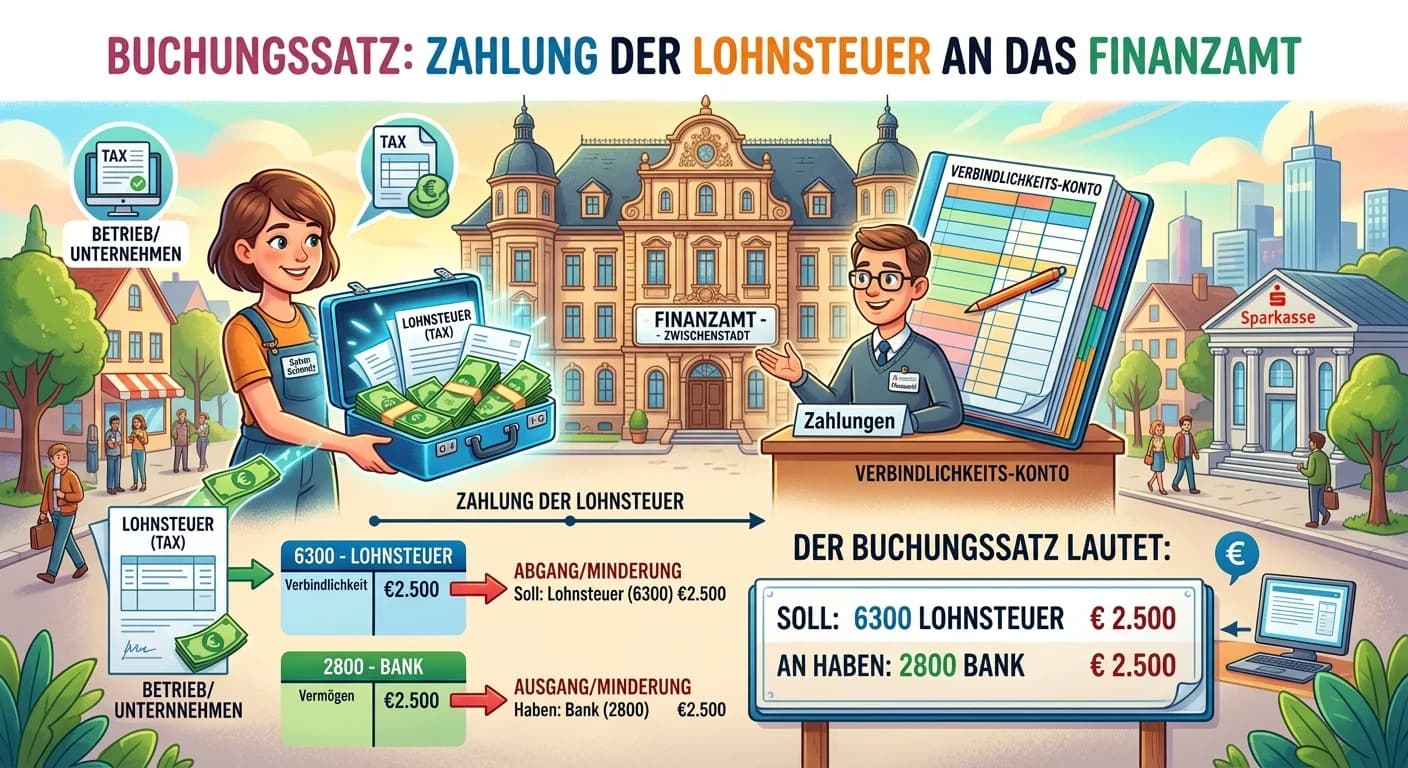

Der Buchungssatz für die Zahlung der Lohnsteuer an das Finanzamt lautet 'Verbindlichkeiten Lohnsteuer an Bank'. Die Lohnsteuer, die du von den Bruttogehältern der Mitarbeiter einbehältst, ist für dein

Warengutscheine können als Sachbezug bis zu einer Freigrenze von 50 Euro pro Monat und Mitarbeiter steuer- und sozialversicherungsfrei bleiben. Wichtig ist, dass der Gutschein zusätzlich zum regulären

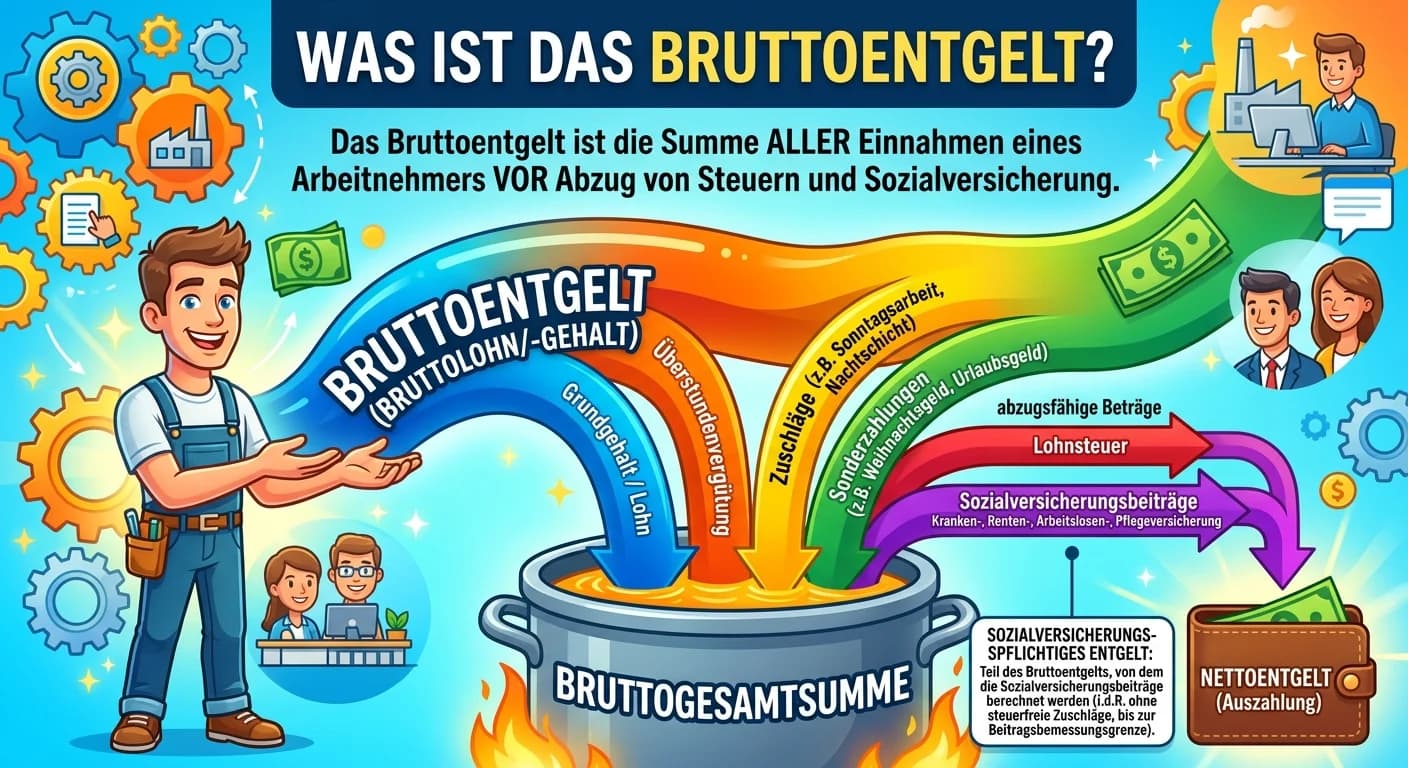

Das Bruttoentgelt ist die Summe aller Einnahmen eines Arbeitnehmers vor Abzug von Steuern und Sozialversicherungsbeiträgen. Das sozialversicherungspflichtige Entgelt hingegen ist der Teil des Bruttoen

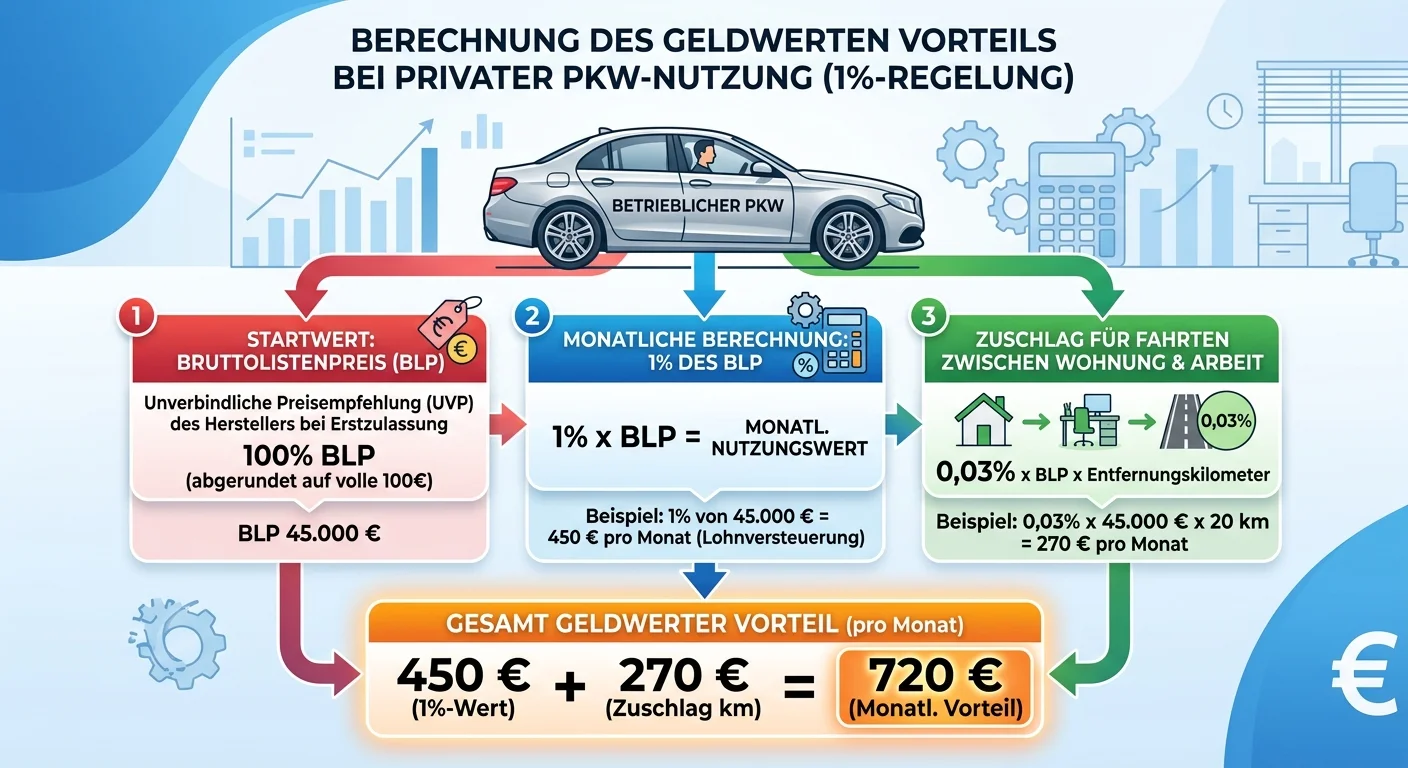

Der geldwerte Vorteil für die private Nutzung eines betrieblichen PKW nach der 1%-Regelung setzt sich aus zwei Teilen zusammen: Einerseits 1% des Bruttolistenpreises pro Monat für die allgemeine Priva

ELStAM steht für 'Elektronische LohnSteuerAbzugsMerkmale'. Das sind die Daten, die das Finanzamt für jeden Arbeitnehmer speichert und die für die korrekte Berechnung der Lohnsteuer, des Solidaritätszu

Die gesetzliche Sozialversicherung in Deutschland ist ein System der sozialen Sicherung, das Arbeitnehmer und ihre Familien vor den finanziellen Folgen von Krankheit, Pflegebedürftigkeit, Alter, Arbei

Das Schema zur Ermittlung des zu versteuernden Einkommens ist eine feste Abfolge von Schritten, um aus den verschiedenen Einkunftsarten das letztendliche Einkommen zu bestimmen, das der Einkommensteue

Versorgungsbezüge sind Einkünfte aus früheren Dienstverhältnissen, wie zum Beispiel Pensionen von Beamten oder Betriebsrenten. Im Gegensatz zu Renten aus der gesetzlichen Rentenversicherung, die mit d

Das Prinzip der individuellen Leistungsfähigkeit ist ein verfassungsrechtlich verankertes Grundprinzip des deutschen Steuerrechts. Es besagt, dass jeder Bürger Steuern entsprechend seiner wirtschaftli

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

Für steuerlich beratene Mandanten gelten verlängerte Abgabefristen für die Einkommensteuererklärung. Dies soll Steuerberatern und ihren Teams ausreichend Zeit geben, die oft komplexen Erklärungen sorg

Ein klassisches Beispiel für außergewöhnliche Belastungen allgemeiner Art sind Krankheitskosten. Dazu gehören Ausgaben für Arztbesuche, Medikamente, Krankenhausaufenthalte, Zahnersatz oder medizinisch

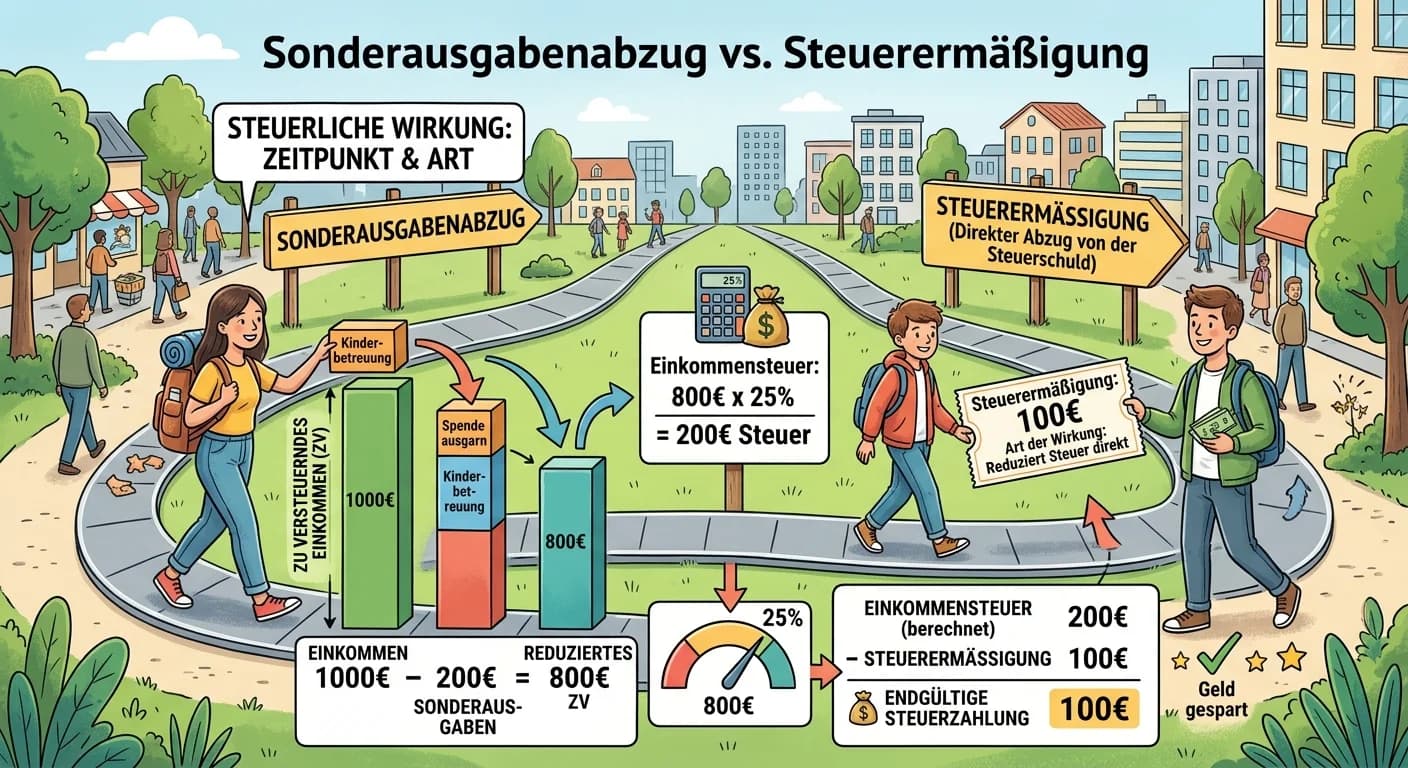

Der Hauptunterschied liegt im Zeitpunkt und der Art der steuerlichen Wirkung. Sonderausgaben mindern das zu versteuernde Einkommen, bevor die Steuer berechnet wird. Steuerermäßigungen hingegen werden

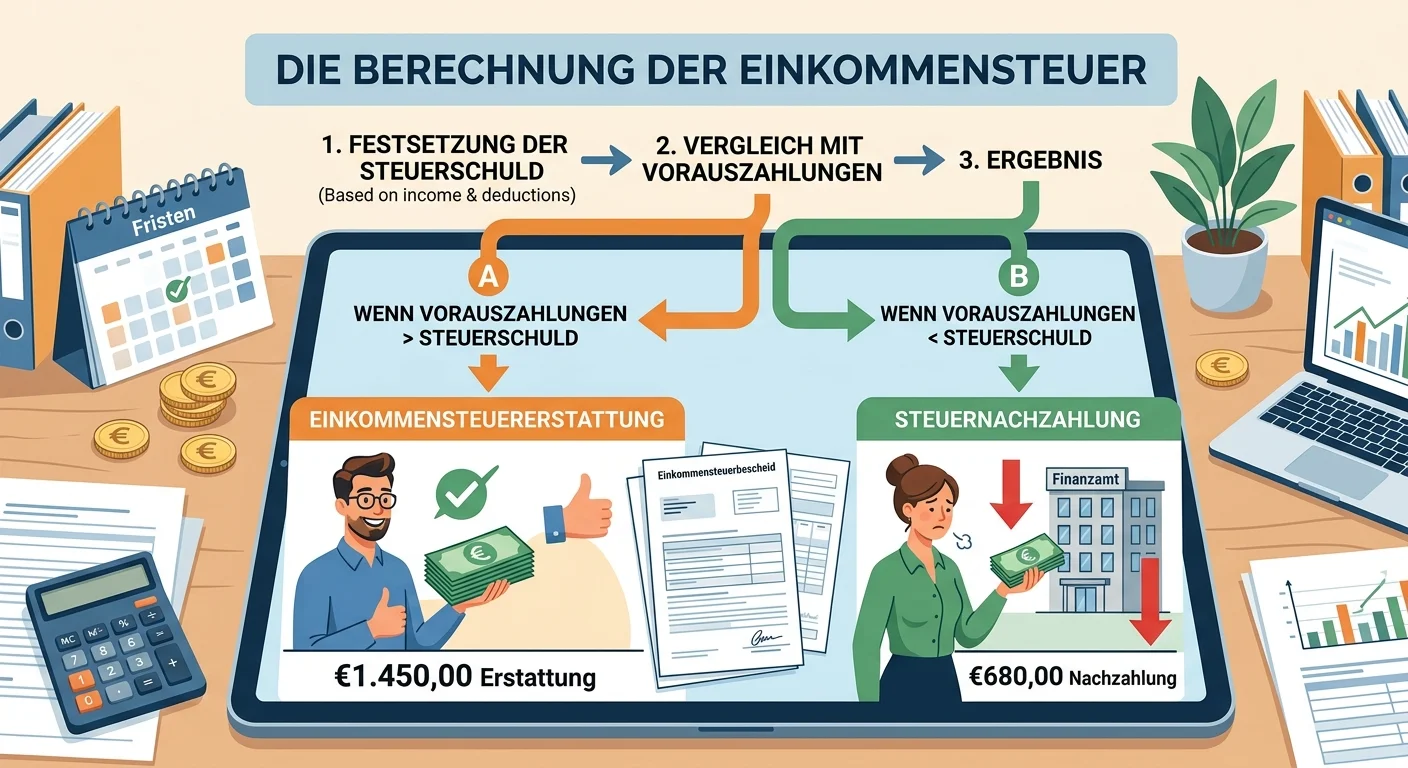

Die Berechnung einer Einkommensteuererstattung oder -nachzahlung ist der letzte Schritt einer Einkommensteuererklärung. Zuerst ermittelst du die festzusetzende Einkommensteuer, indem du alle Einkünfte

Der elektronische Abruf von Steuerdaten (VaSt) dient dazu, Steuerpflichtigen und ihren Bevollmächtigten (wie dir als Steuerfachangestellte) die Erstellung der Einkommensteuererklärung zu erleichtern.

Steuerfreie Arbeitgeberleistungen sind Zuwendungen des Arbeitgebers an seine Arbeitnehmer, die aufgrund spezieller gesetzlicher Regelungen nicht zum steuerpflichtigen Arbeitslohn gehören. Das bedeutet

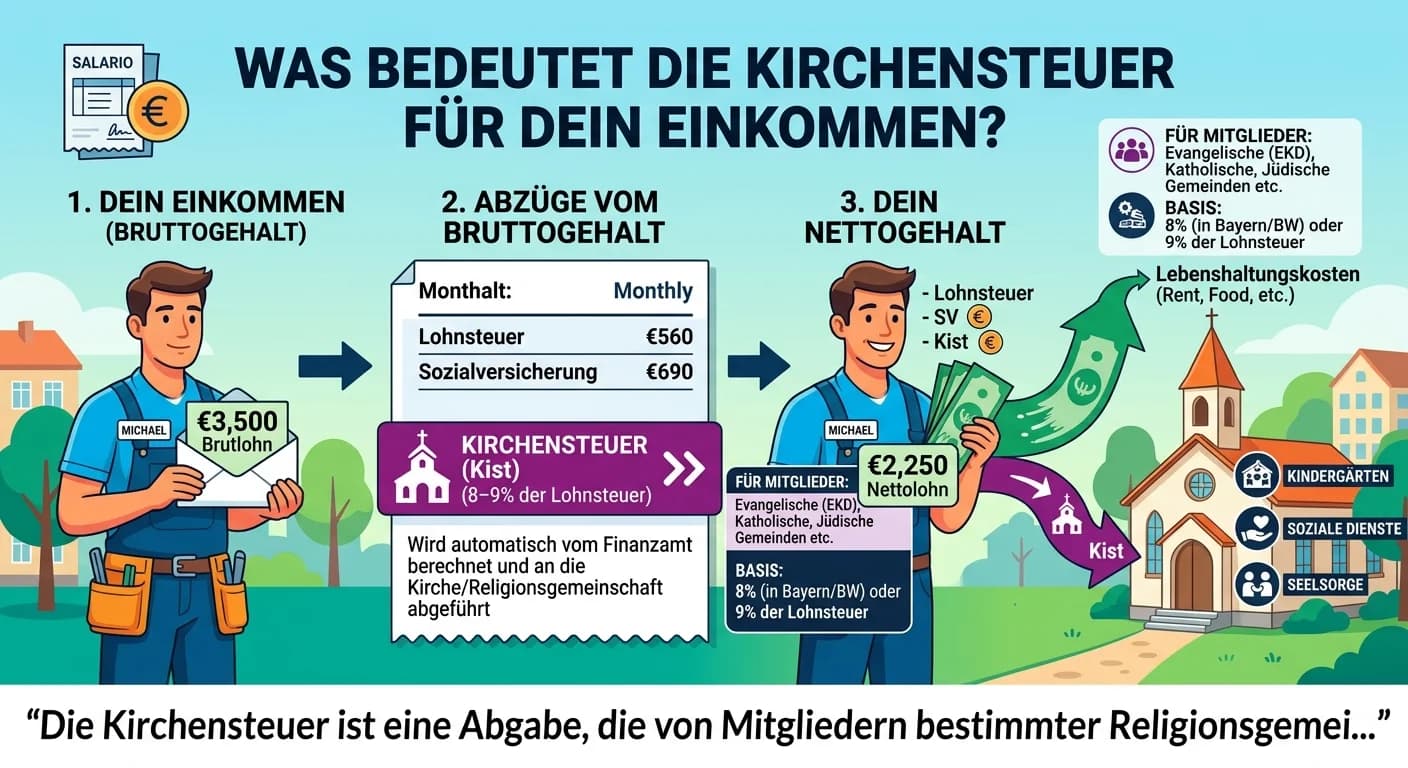

Die Kirchensteuer ist eine Abgabe, die von Mitgliedern bestimmter Religionsgemeinschaften in Deutschland gezahlt wird. Sie wird als Prozentsatz der festgesetzten Einkommensteuer berechnet und direkt v

Der Altersentlastungsbetrag ist ein Steuerfreibetrag, der älteren Steuerpflichtigen gewährt wird, die das 64. Lebensjahr vollendet haben und keine oder nur geringe Versorgungsbezüge erhalten. Er soll

Es gibt keine feste 'Mindesthöhe', ab der Vorsorgeaufwendungen überhaupt erst steuerlich geltend gemacht werden können. Stattdessen werden alle tatsächlich geleisteten und abzugsfähigen Vorsorgeaufwen

Die Entfernungspauschale, oft auch 'Pendlerpauschale' genannt, ist eine steuerliche Regelung in Deutschland, die es Arbeitnehmern ermöglicht, ihre Aufwendungen für Fahrten zwischen ihrer Wohnung und d

Geldwerte Vorteile sind Leistungen des Arbeitgebers an seine Arbeitnehmer, die nicht in Geld, sondern in Sachform erbracht werden und einen wirtschaftlichen Wert für den Arbeitnehmer darstellen. Sie e

Für Ehegatten gibt es grundsätzlich zwei Hauptveranlagungsarten: die Zusammenveranlagung und die Einzelveranlagung. Die Wahl hängt stark von der Einkommensverteilung ab und kann einen erheblichen Einf

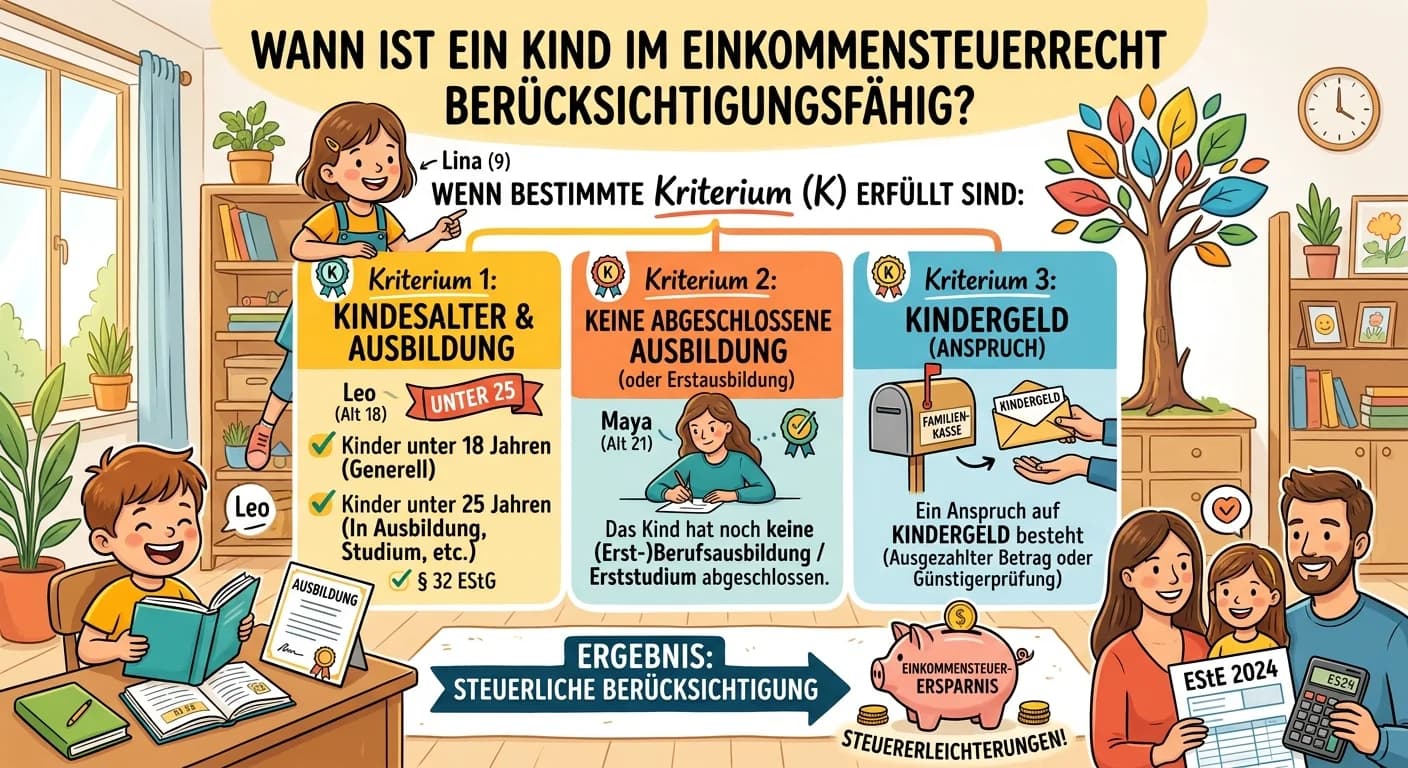

Ein Kind ist im Einkommensteuerrecht berücksichtigungsfähig, wenn es bestimmte Kriterien erfüllt, die hauptsächlich sein Alter, seine Lebenssituation (z.B. Ausbildung, Arbeitslosigkeit) und seinen Woh

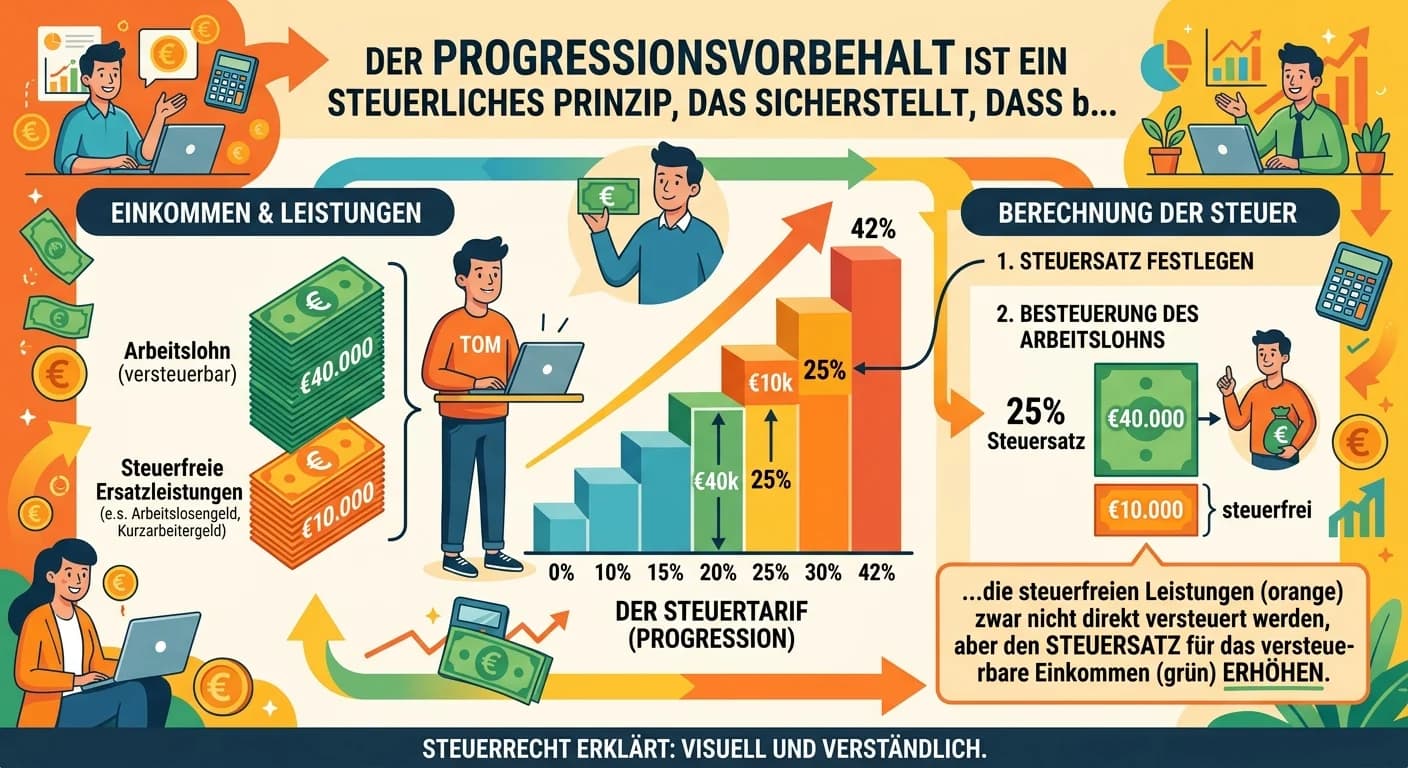

Der Progressionsvorbehalt ist ein steuerliches Prinzip, das sicherstellt, dass bestimmte eigentlich steuerfreie Einkünfte nicht völlig unberücksichtigt bleiben. Sie werden zwar nicht direkt versteuert

Der Entlastungsbetrag für Alleinerziehende ist eine steuerliche Vergünstigung, die Alleinerziehenden gewährt wird, um die höhere finanzielle Belastung durch die alleinige Erziehung und Versorgung eine

Das zu versteuernde Einkommen (zvE) ist die Bemessungsgrundlage für die Einkommensteuer. Es wird ermittelt, indem von der Summe der Einkünfte verschiedene Abzüge vorgenommen werden. Dazu gehören der G

Der Gesamtbetrag der Einkünfte ist eine zentrale Größe im deutschen Einkommensteuerrecht. Er wird ermittelt, indem zunächst die Einkünfte aus den sieben Einkunftsarten (z.B. aus nichtselbständiger Arb

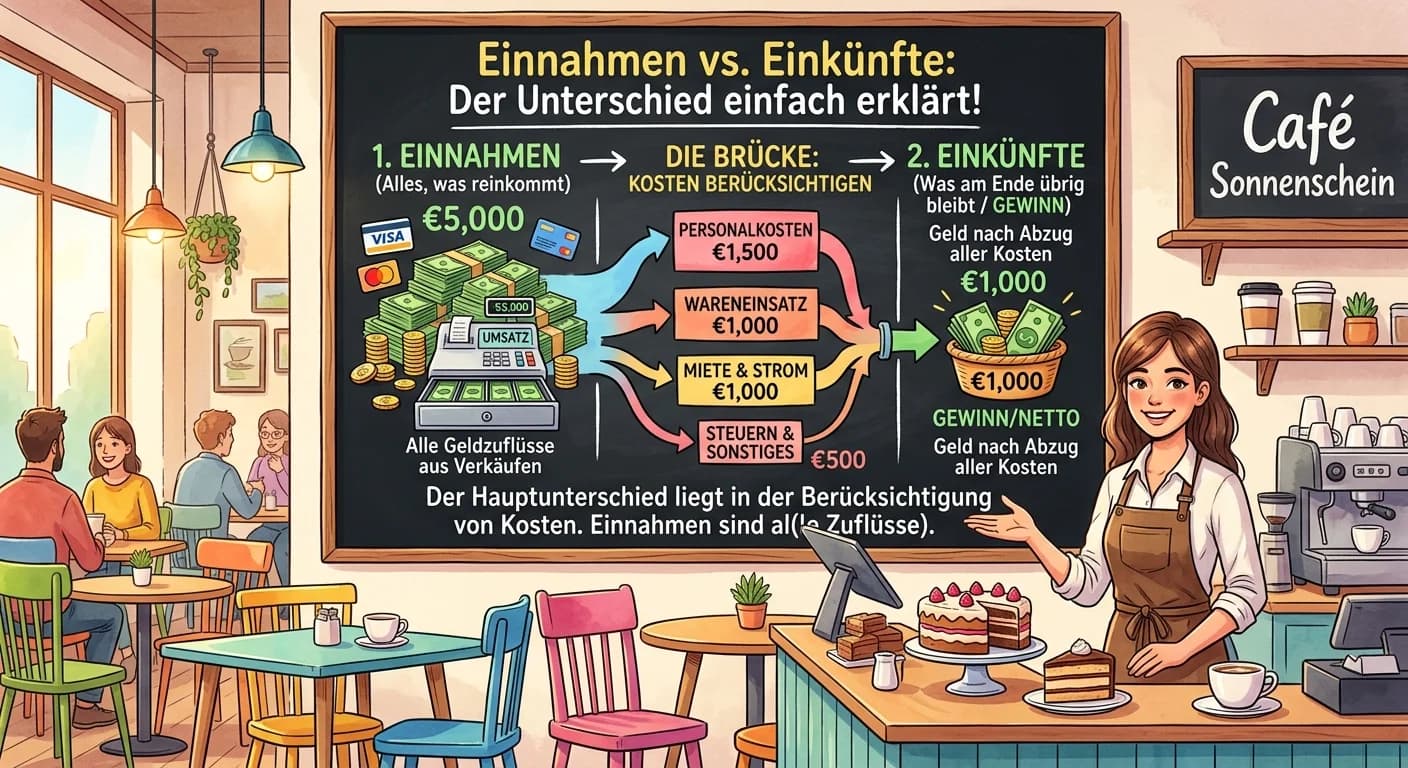

Der Hauptunterschied liegt in der Berücksichtigung von Kosten. Einnahmen sind alle zugeflossenen Werte (Geld oder geldwerte Vorteile), also der Bruttobetrag. Einkünfte hingegen sind der Betrag, der na

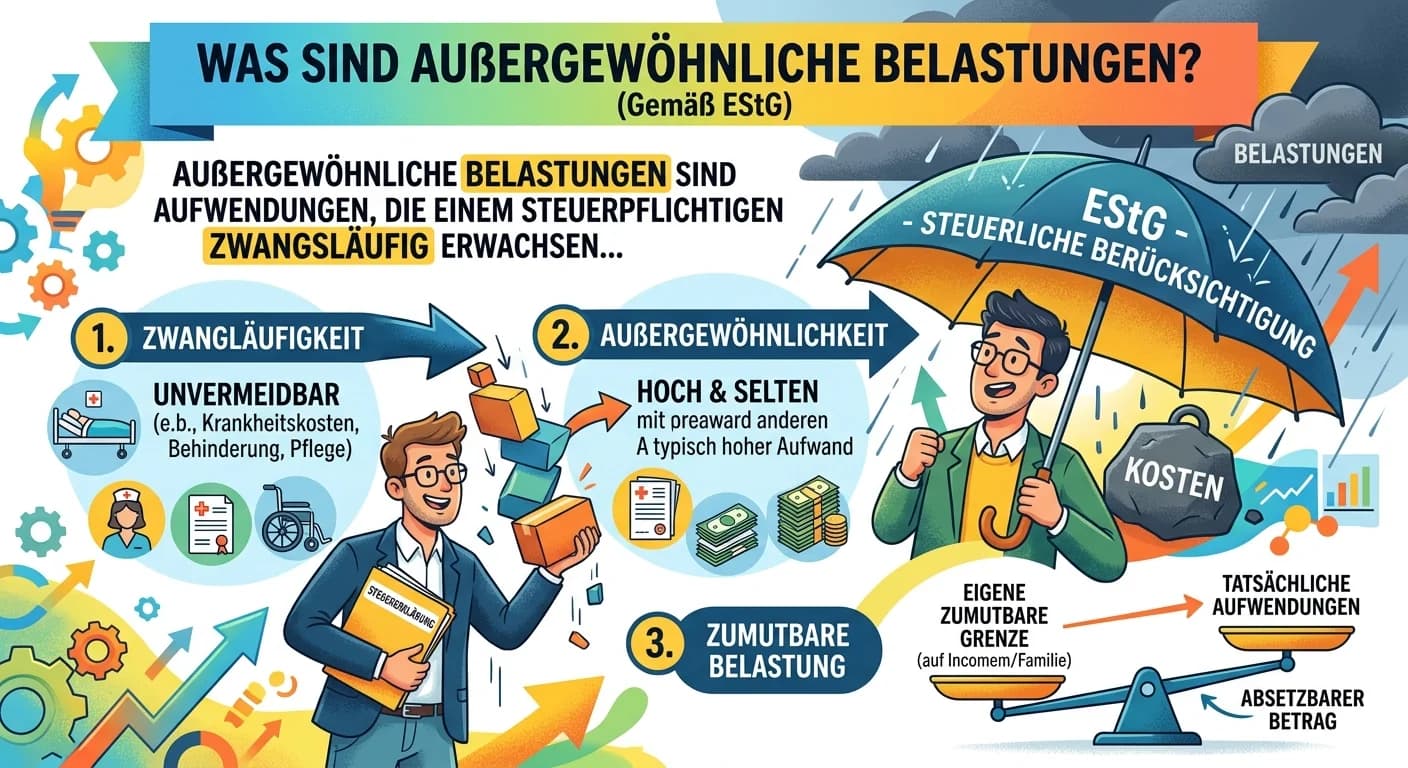

Außergewöhnliche Belastungen sind Aufwendungen, die einem Steuerpflichtigen zwangsläufig entstehen und höher sind als die Aufwendungen, die der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Ei

Sonderausgaben sind bestimmte private Ausgaben, die der Gesetzgeber steuerlich begünstigt, obwohl sie nicht direkt der Einkommenserzielung dienen. Sie werden vom Gesamtbetrag der Einkünfte abgezogen u

Der Arbeitnehmer-Pauschbetrag, auch bekannt als Werbungskostenpauschale, beträgt derzeit 1.230 Euro pro Jahr. Dieser Betrag wird dir automatisch bei der Einkommensteuererklärung angerechnet, um deine

Werbungskosten sind Aufwendungen, die zur Erwerbung, Sicherung und Erhaltung der Einnahmen dienen. Im Bereich der nichtselbständigen Arbeit sind das alle Kosten, die einem Arbeitnehmer im Zusammenhang

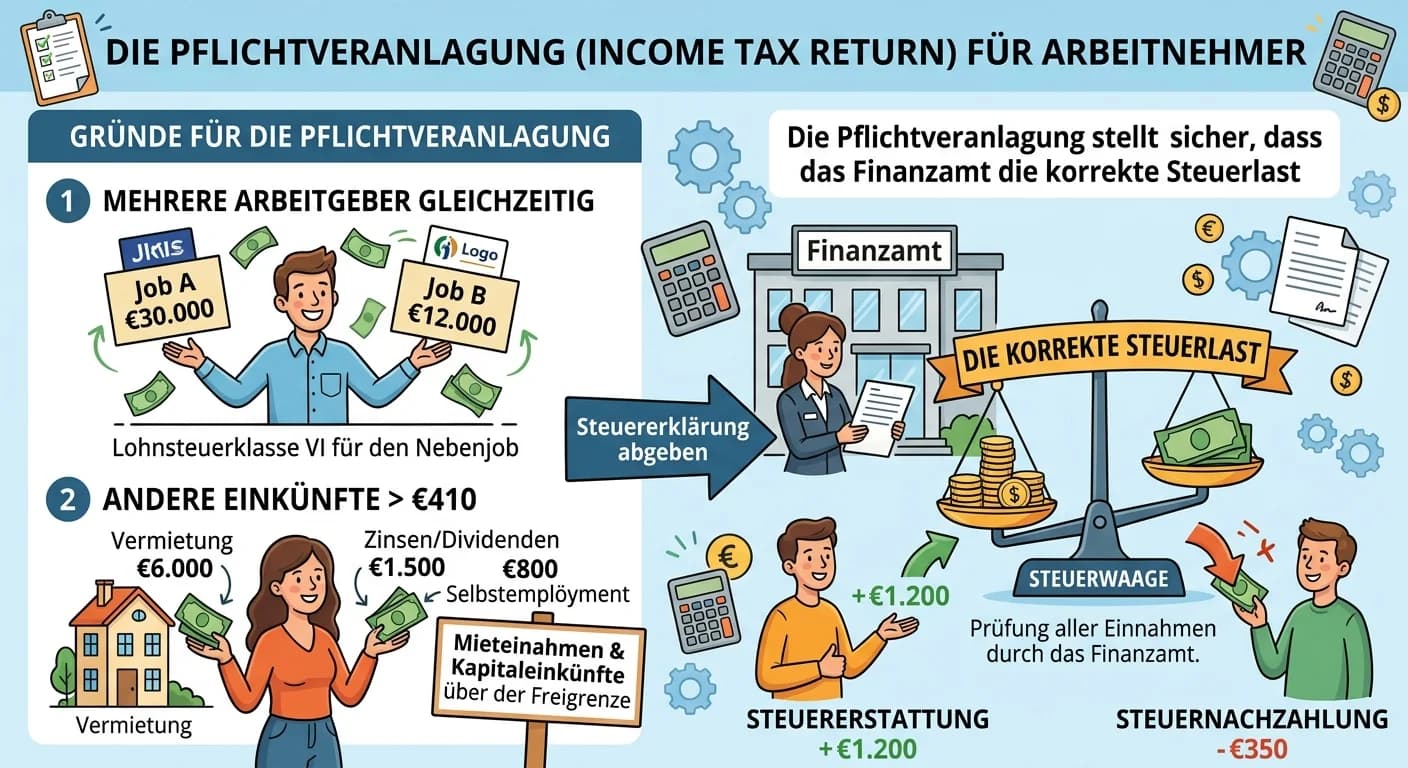

Die Pflichtveranlagung stellt sicher, dass das Finanzamt die korrekte Steuerlast ermittelt, insbesondere wenn bestimmte Einkünfte oder Konstellationen vorliegen, die nicht allein über den Lohnsteuerab

Der Hauptunterschied zwischen Antrags- und Pflichtveranlagung liegt darin, ob man gesetzlich verpflichtet ist, eine Steuererklärung abzugeben (Pflichtveranlagung), oder ob man dies freiwillig tut, um

Das Einkommensteuergesetz (EStG) unterscheidet sieben verschiedene Einkunftsarten. Diese Kategorisierung ist entscheidend, da für jede Art eigene Regeln zur Ermittlung der Einkünfte und zur Besteuerun

Die Einkommensteuerpflicht in Deutschland unterscheidet sich grundlegend danach, ob eine Person ihren Wohnsitz oder gewöhnlichen Aufenthalt im Inland hat. Die unbeschränkte Steuerpflicht erstreckt sic

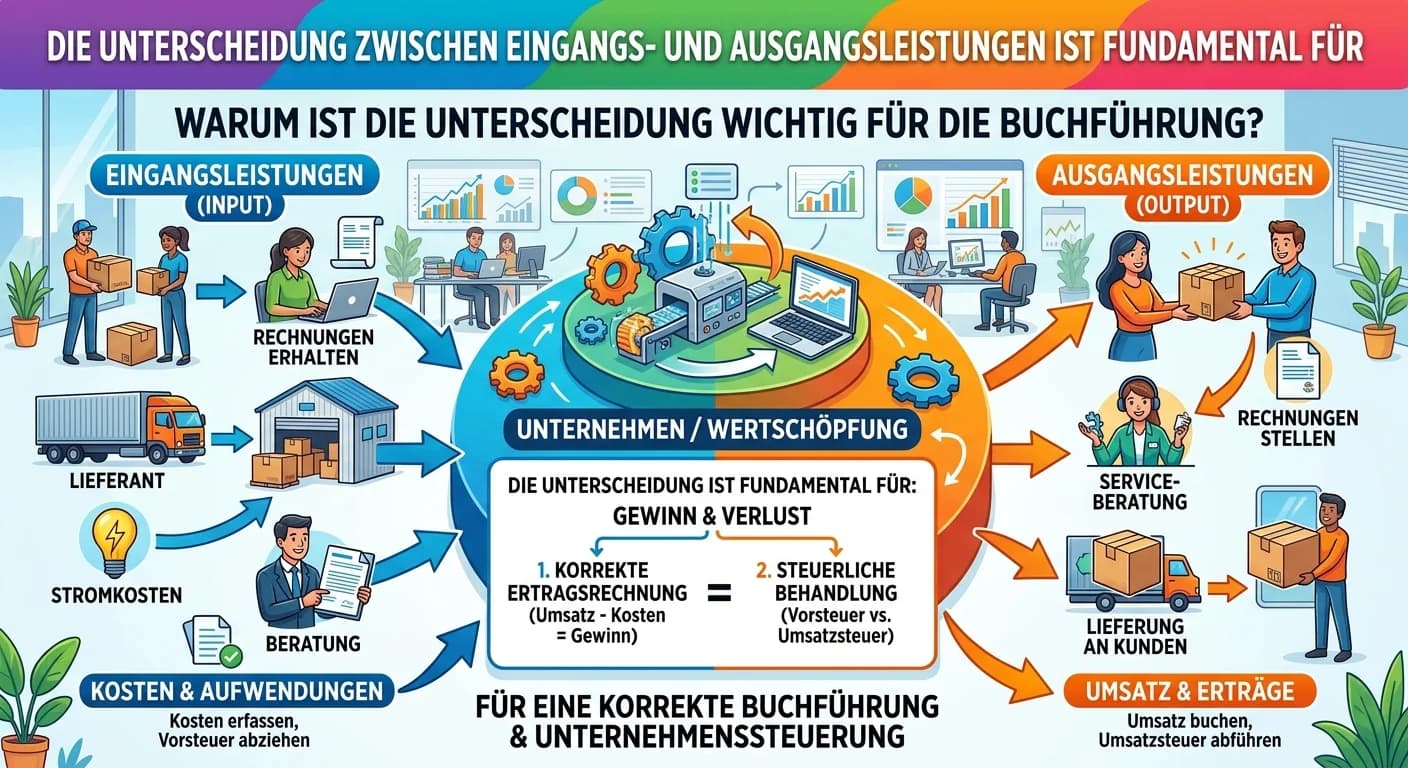

Die Unterscheidung zwischen Eingangs- und Ausgangsleistungen ist fundamental für die Buchführung, da sie die Basis für die korrekte Ermittlung der Umsatzsteuerzahllast und des Unternehmenserfolgs bild

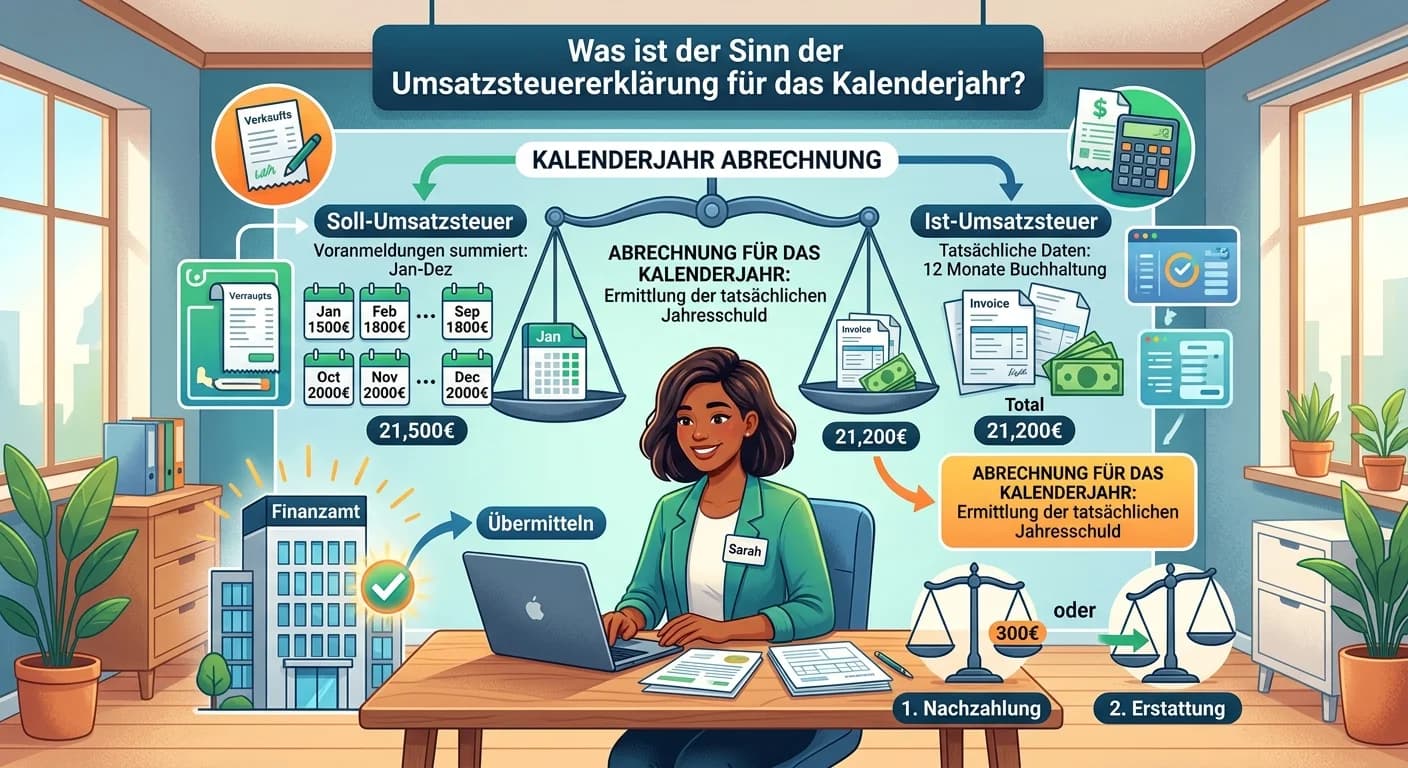

Die Umsatzsteuererklärung für das Kalenderjahr dient dazu, die tatsächliche Umsatzsteuerschuld oder den Erstattungsanspruch eines Unternehmens für das gesamte Jahr endgültig festzusetzen. Sie fasst al

Für die Steuerbarkeit einer sonstigen Leistung müssen mehrere Tatbestandsmerkmale kumulativ erfüllt sein. Das bedeutet, alle Punkte müssen zutreffen, damit Umsatzsteuer anfällt. Die wichtigsten Kriter

Eine Steuerbefreiung bedeutet, dass auf bestimmte Umsätze keine Umsatzsteuer erhoben wird. Der Unternehmer muss diese Umsätze nicht versteuern. Die Kehrseite der Medaille ist jedoch, dass der Unterneh

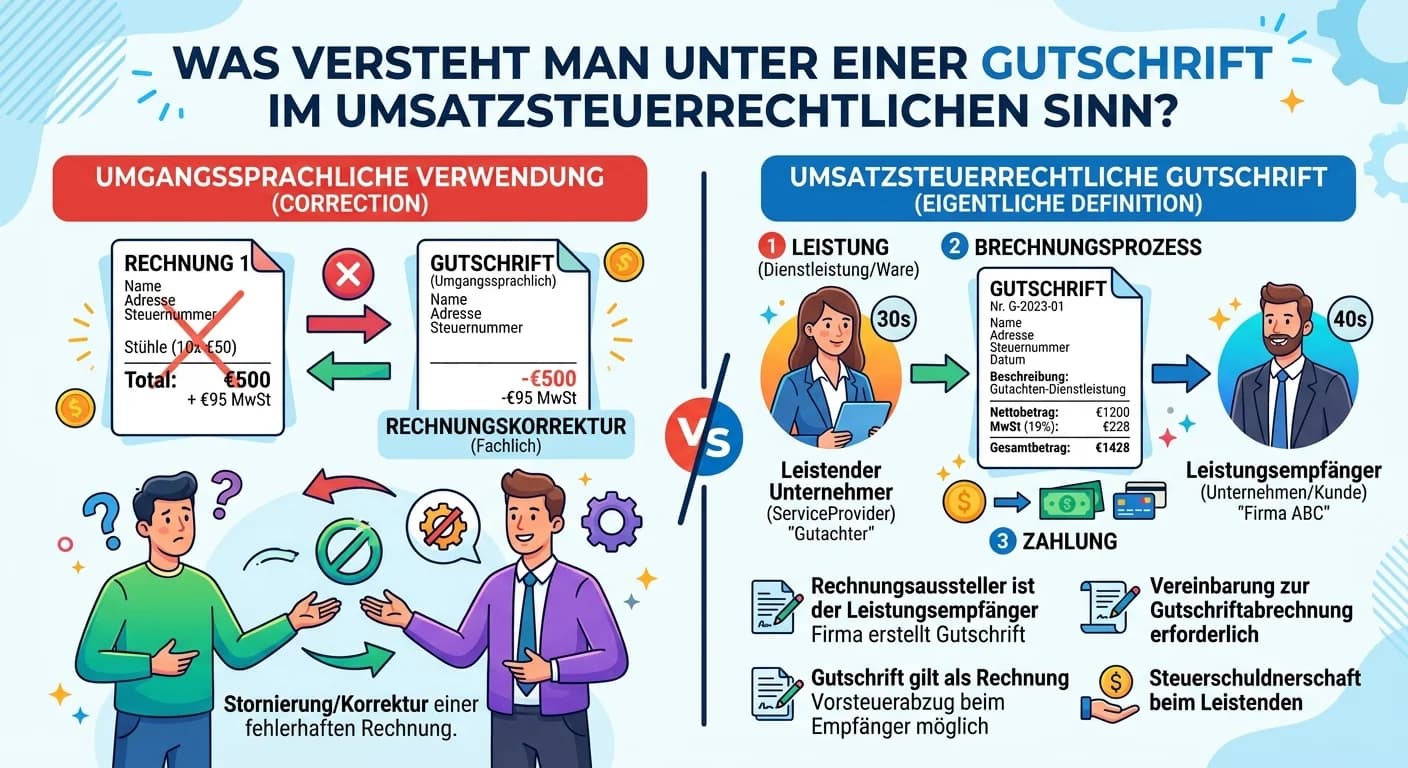

Umgangssprachlich wird 'Gutschrift' oft für eine Rechnungskorrektur oder Stornierung verwendet (kaufmännische Gutschrift). Im umsatzsteuerrechtlichen Sinn (§ 14 Abs. 2 Satz 2 UStG) ist eine Gutschrift

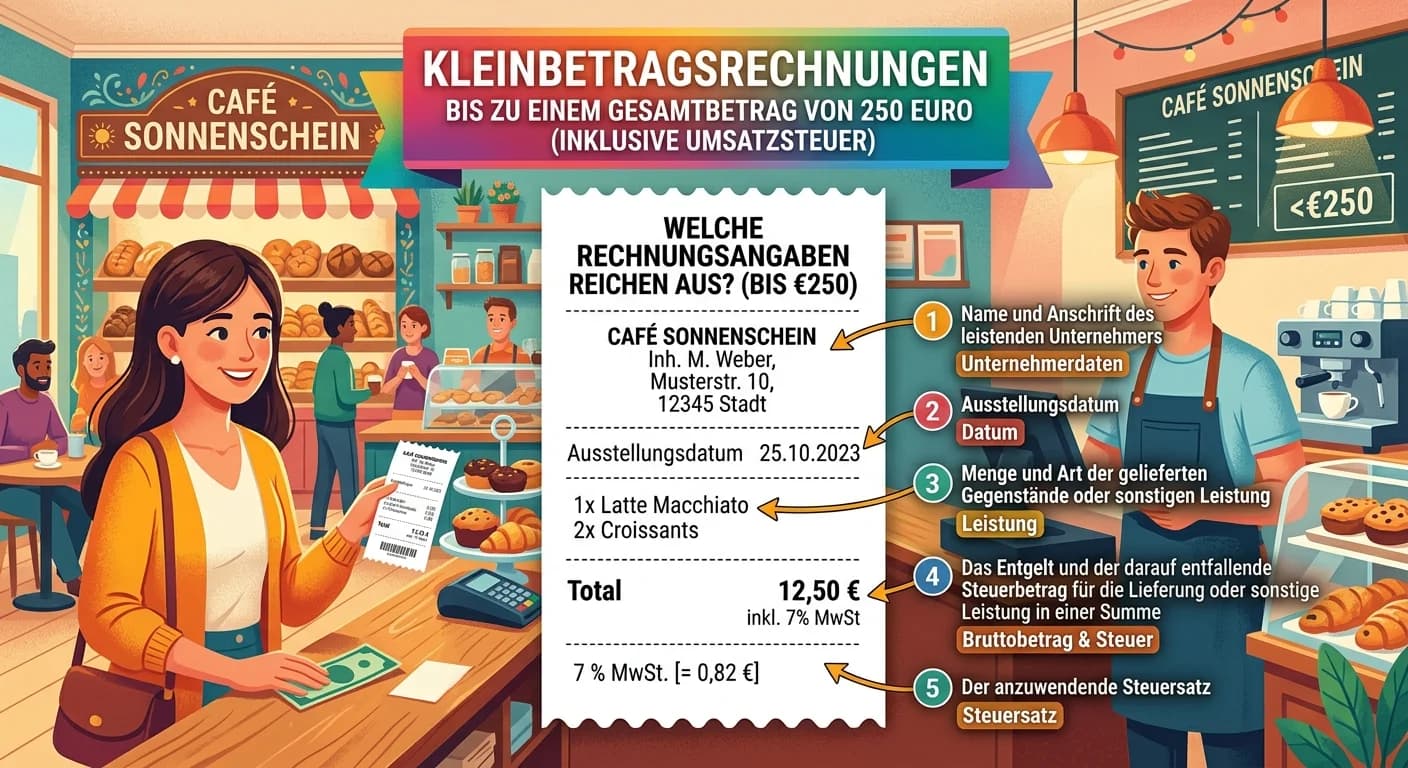

Kleinbetragsrechnungen bis zu einem Gesamtbetrag von 250 Euro (inklusive Umsatzsteuer) müssen weniger Angaben enthalten als 'normale' Rechnungen. Das vereinfacht die Abwicklung für Unternehmen und Kun

Eine innergemeinschaftliche Lieferung ist eine spezielle Form der Warenlieferung innerhalb der Europäischen Union. Sie liegt vor, wenn ein Unternehmer Waren an einen anderen Unternehmer in einem ander

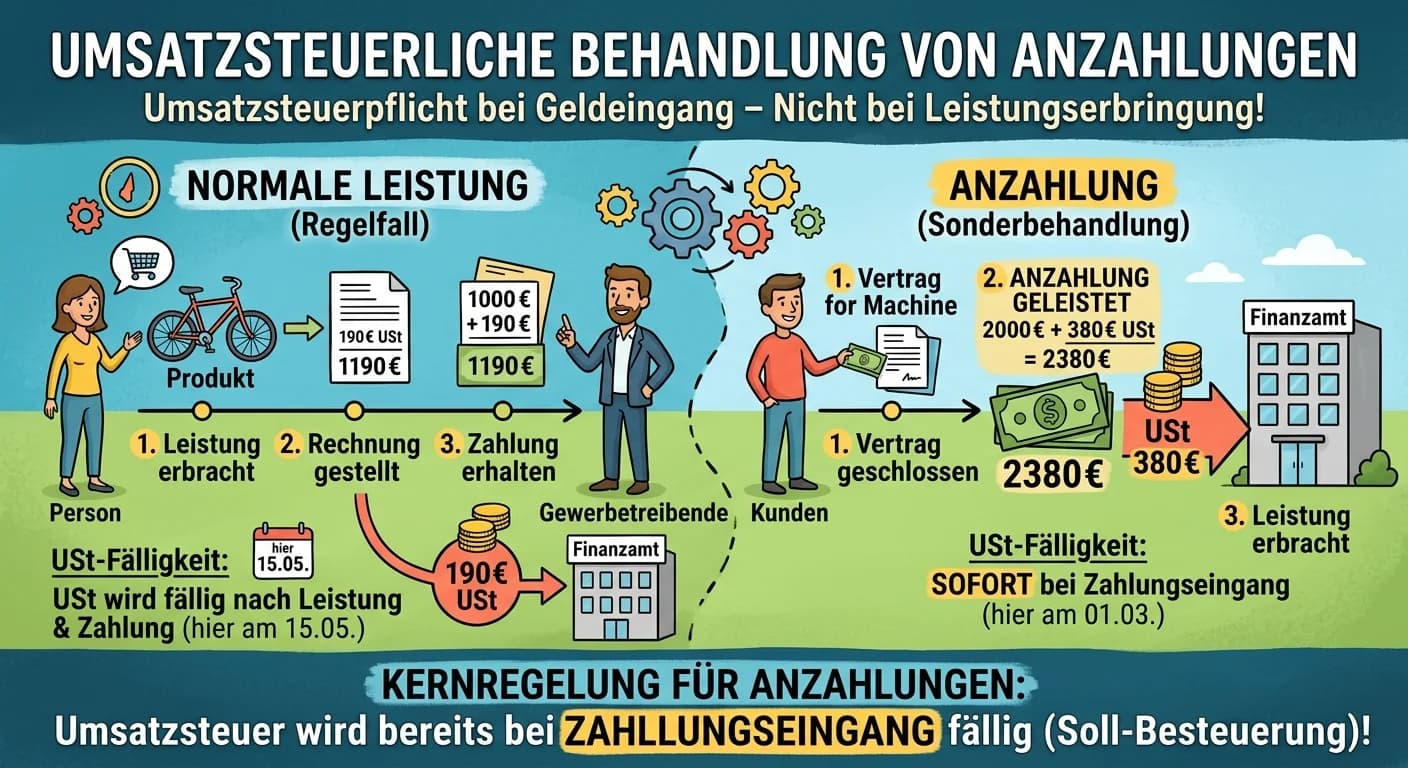

Anzahlungen sind umsatzsteuerlich besonders zu behandeln. Anders als bei den meisten Leistungen, bei denen die Umsatzsteuer erst mit der Fertigstellung oder Lieferung entsteht, ist die Umsatzsteuer be

Bei der Sollversteuerung entsteht die Umsatzsteuer, sobald die Leistung erbracht oder die Rechnung ausgestellt wurde, je nachdem, welches Ereignis früher eintritt. Es ist unerheblich, wann der Kunde d

Das Merkmal 'Entgeltlichkeit' bedeutet, dass eine Leistung nicht umsonst erbracht wird, sondern dass der Leistende dafür eine Gegenleistung erhält. Diese Gegenleistung muss nicht zwingend Geld sein, s

Der Ort der Lieferung bei einer Warenbewegung ist grundsätzlich dort, wo die Beförderung oder Versendung der Ware an den Abnehmer beginnt. Das ist die sogenannte 'Abgangslandprinzip'-Regel im Umsatzst

Ein steuerbarer Umsatz ist ein Vorgang, der grundsätzlich unter das Umsatzsteuergesetz fällt. Das bedeutet, er erfüllt die Voraussetzungen des § 1 Abs. 1 UStG: Lieferung oder sonstige Leistung, die ei

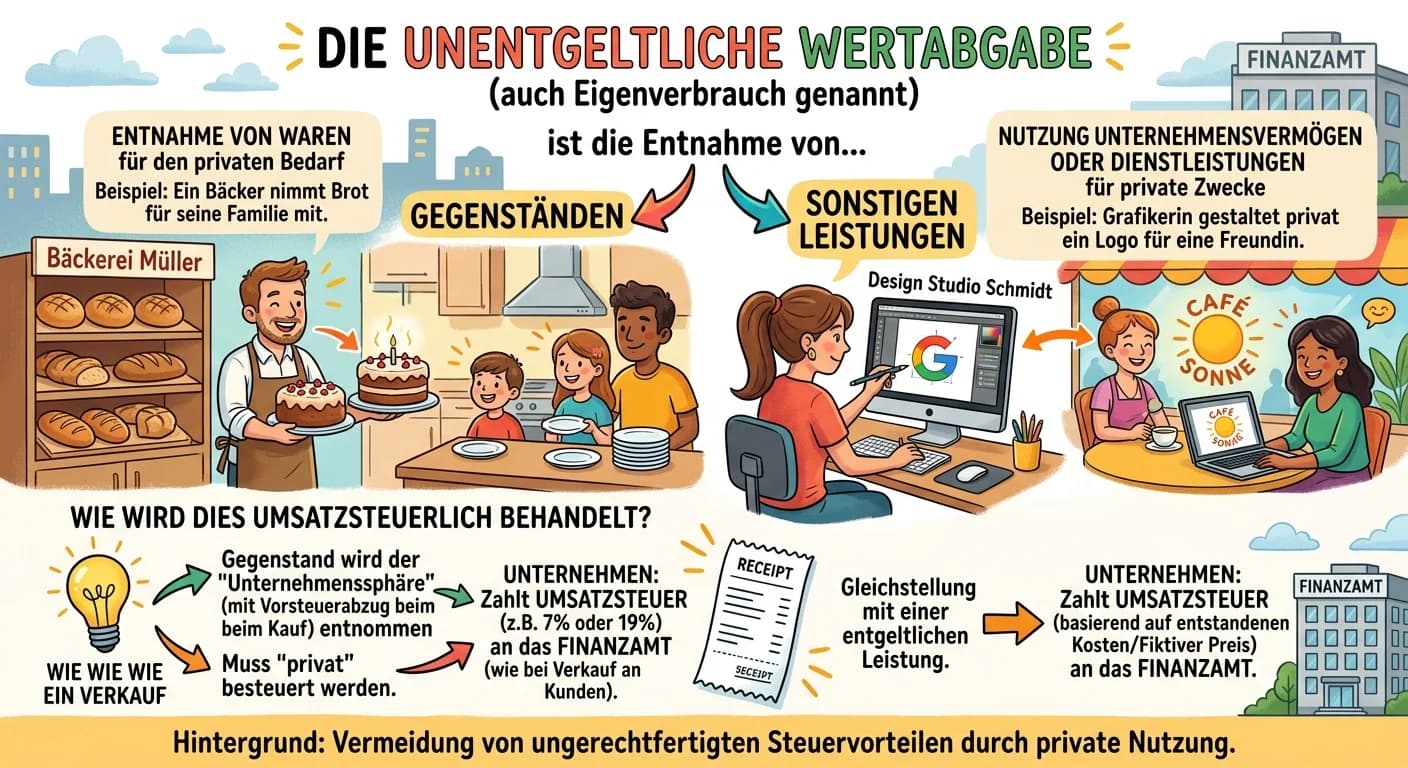

Die unentgeltliche Wertabgabe, auch Eigenverbrauch genannt, ist die Entnahme von Gegenständen oder die Erbringung von Dienstleistungen für private Zwecke des Unternehmers oder für Zwecke, die außerhal

Ein Kleinunternehmer im Sinne des § 19 UStG ist ein Unternehmer, dessen Umsatz im vorangegangenen Kalenderjahr 22.000 Euro nicht überstiegen hat und dessen Umsatz im laufenden Kalenderjahr voraussicht

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

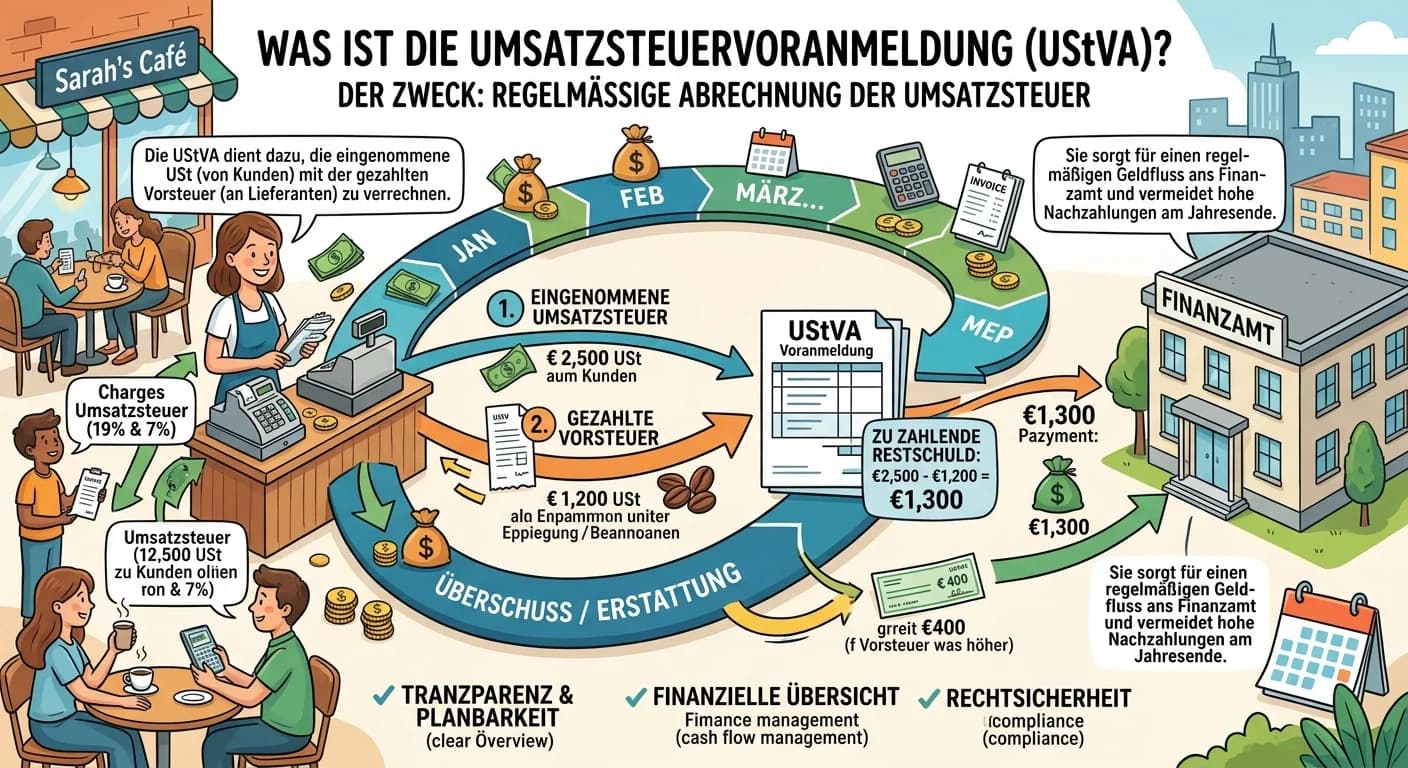

Die Umsatzsteuervoranmeldung (UStVA) dient dazu, die Umsatzsteuer, die ein Unternehmen eingenommen und gezahlt hat, regelmäßig mit dem Finanzamt abzurechnen. Sie stellt sicher, dass der Staat zeitnah

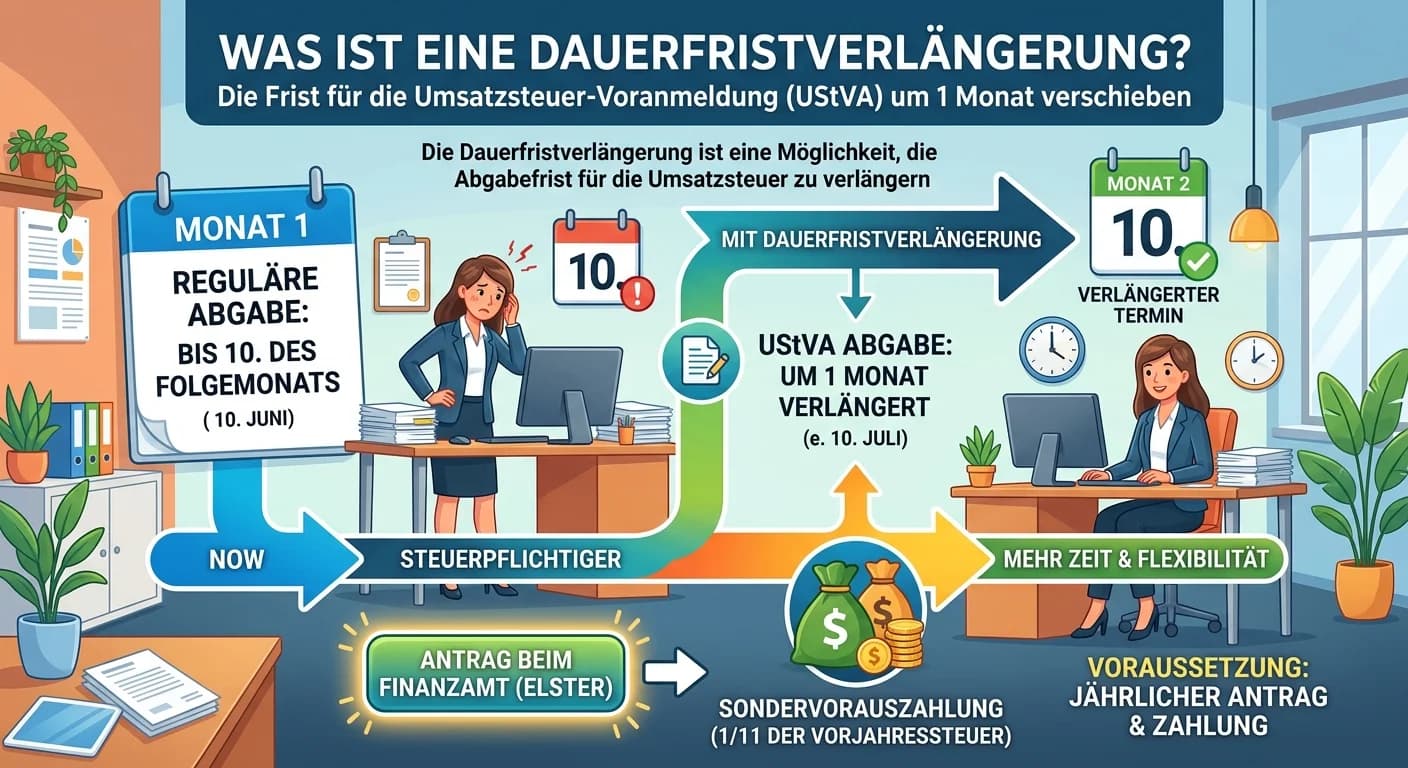

Die Dauerfristverlängerung ist eine Möglichkeit, die Abgabefrist für die Umsatzsteuer-Voranmeldung um einen Monat zu verlängern. Sie muss bis zum 10. Januar für das gesamte Kalenderjahr beantragt werd

Im Regelfall ist der Steuerschuldner im Sinne des Umsatzsteuergesetzes der leistende Unternehmer. Das bedeutet, derjenige, der eine Lieferung oder sonstige Leistung gegen Entgelt im Inland erbringt, i

Ein Unternehmer kann die Istversteuerung nach § 20 UStG beantragen, wenn zwei Hauptbedingungen erfüllt sind: Erstens darf der Gesamtumsatz im vorangegangenen Kalenderjahr 600.000 € nicht überschritten

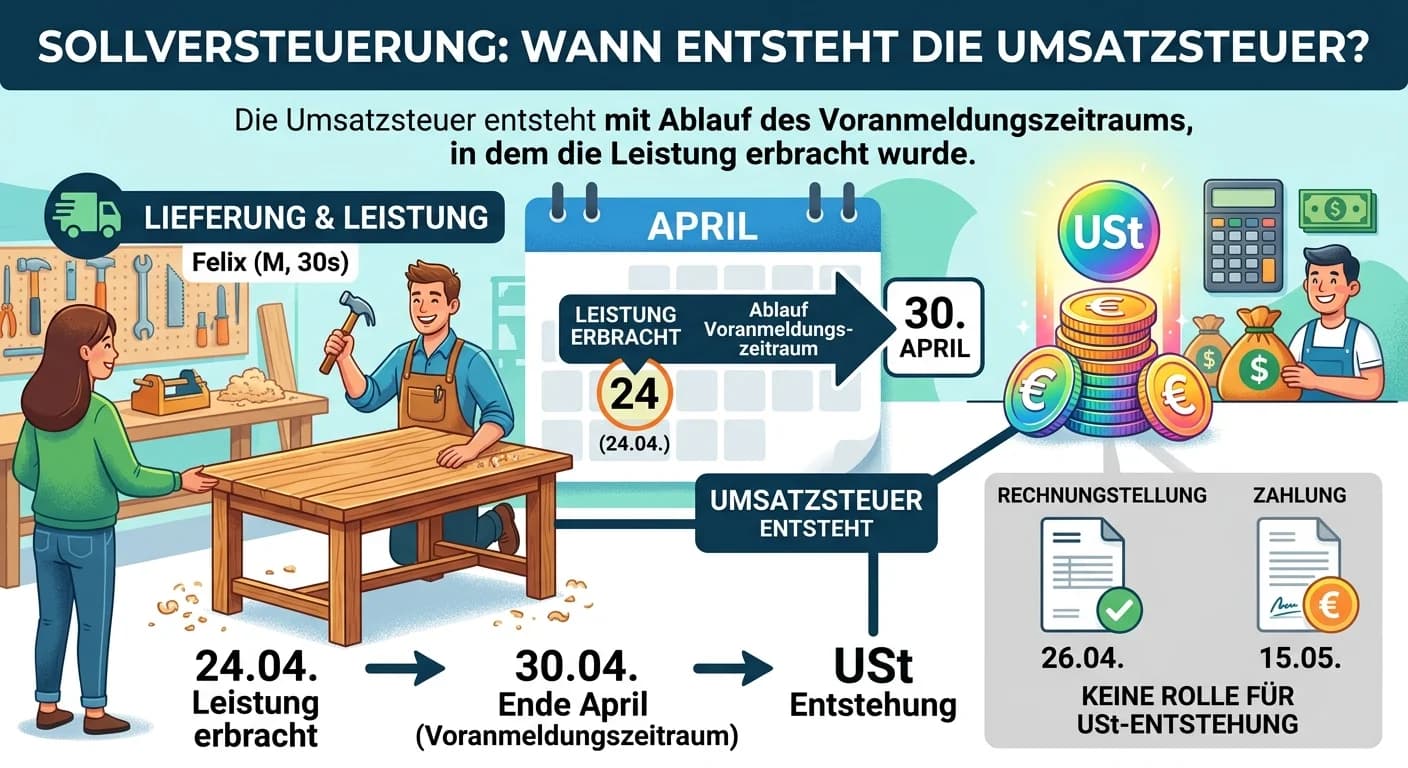

Die Sollversteuerung ist der Regelfall bei der Umsatzsteuer. Sie besagt, dass die Umsatzsteuerschuld mit Ablauf des Voranmeldungszeitraums entsteht, in dem die Leistung erbracht wurde. Es ist dabei vö

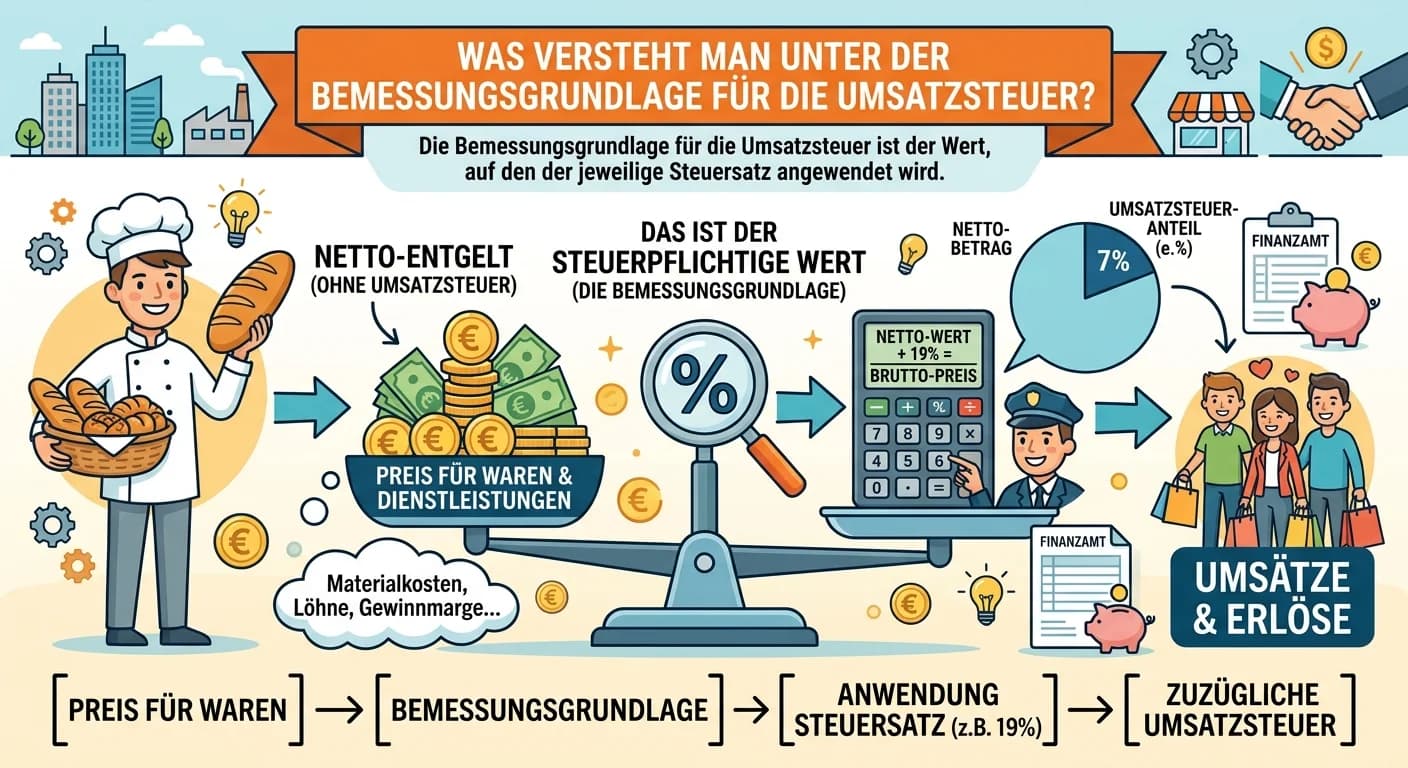

Die Bemessungsgrundlage für die Umsatzsteuer ist der Wert, auf den der jeweilige Umsatzsteuersatz angewendet wird, um den Umsatzsteuerbetrag zu ermitteln. In den meisten Fällen ist dies das Entgelt, d

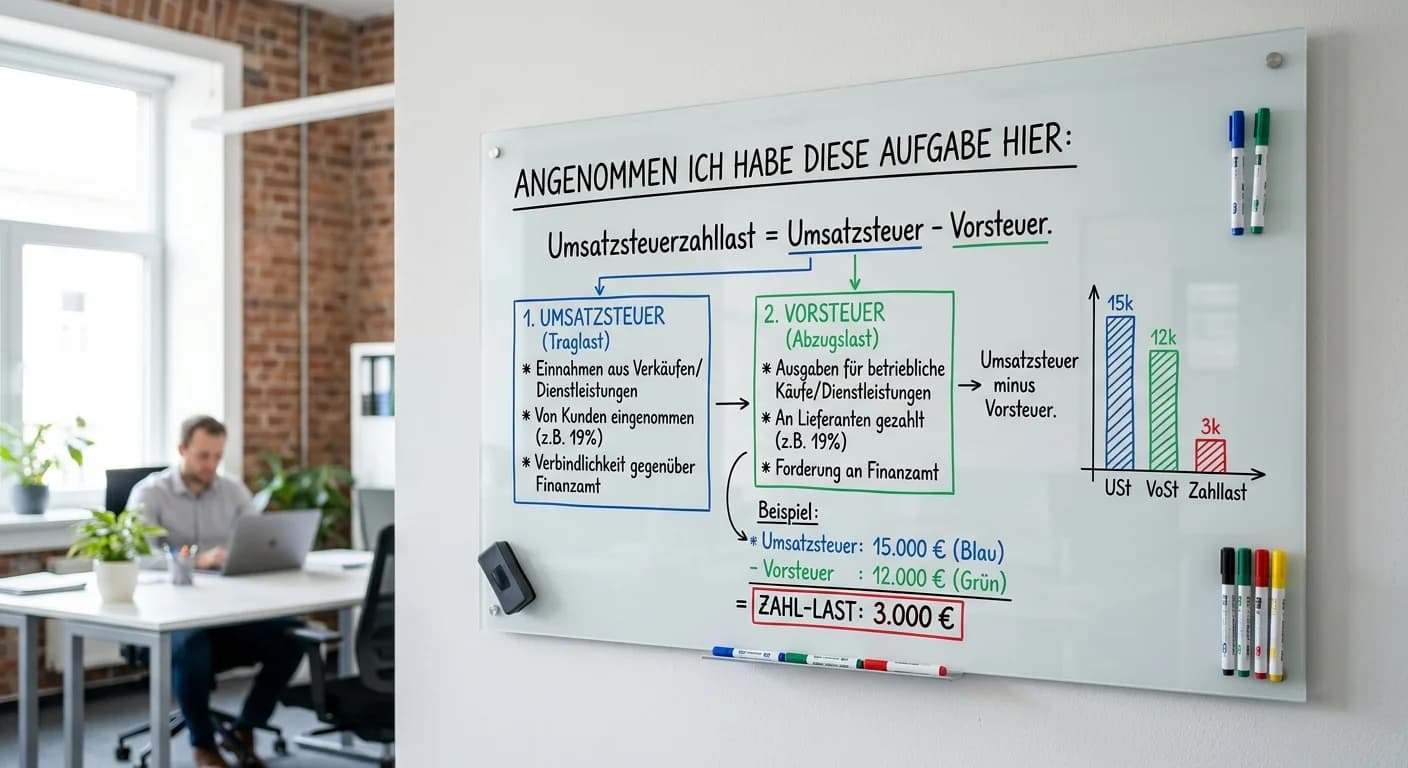

Die Umsatzsteuerzahllast ist die Differenz zwischen der Umsatzsteuer, die dein Unternehmen von Kunden erhalten hat, und der Vorsteuer, die es an Lieferanten gezahlt hat. Ist die Umsatzsteuer höher, en

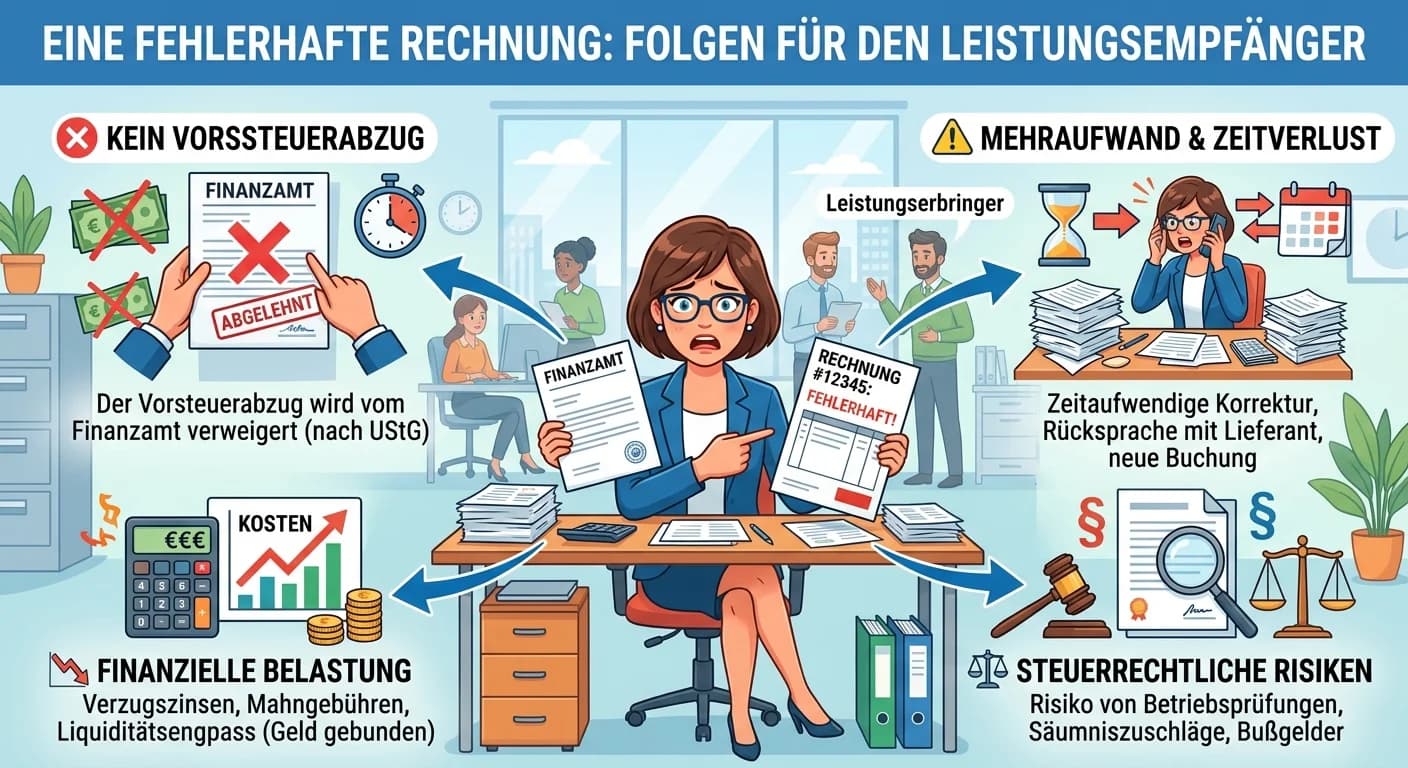

Eine fehlerhafte Rechnung hat für den Leistungsempfänger primär die Konsequenz, dass der Vorsteuerabzug nicht geltend gemacht werden kann. Das bedeutet, dass die im Rechnungsbetrag enthaltene Umsatzst

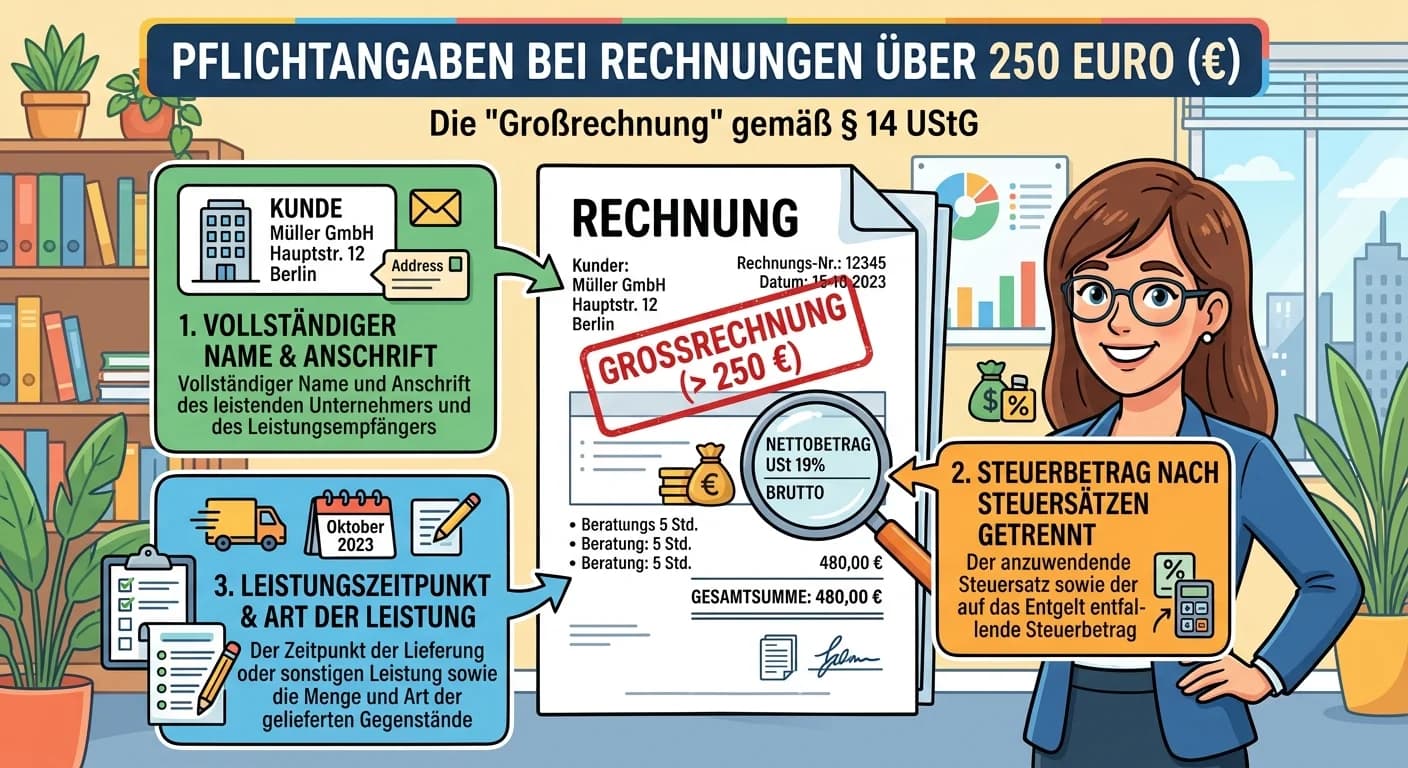

Für Rechnungen über 250 Euro (sogenannte 'Großrechnungen') verlangt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben. Diese sind entscheidend, damit der Empfänger der Rechnung die enth

Steuerfreie Umsätze sind Leistungen, für die keine Umsatzsteuer erhoben wird. Der entscheidende Unterschied zwischen steuerfreien Umsätzen mit und ohne Vorsteuerabzug liegt darin, ob das Unternehmen d

Der Unterschied zwischen Lieferung und sonstiger Leistung ist fundamental für die Umsatzsteuer. Eine Lieferung liegt vor, wenn die Verfügungsmacht über einen Gegenstand verschafft wird, also der Empfä

Ein Umsatz ist im Inland steuerbar, wenn er die vier grundlegenden Voraussetzungen des § 1 Abs. 1 Nr. 1 UStG erfüllt. Diese Kriterien sind entscheidend, um festzustellen, ob ein Vorgang überhaupt der

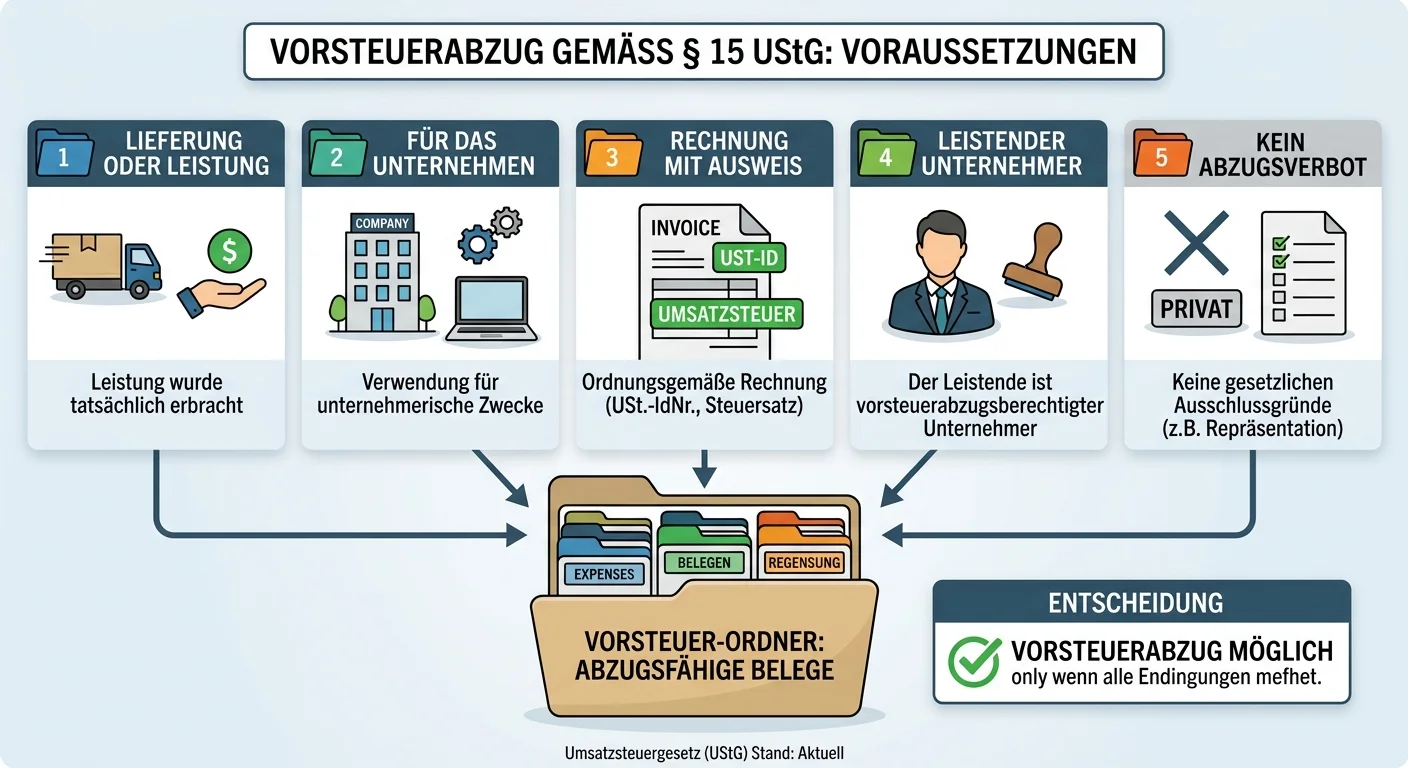

Stell dir vor, du bist in der Buchhaltung eines Unternehmens und musst die Vorsteuer abziehen. Die Voraussetzungen dafür sind entscheidend, um sicherzustellen, dass dein Unternehmen die gezahlte Umsat

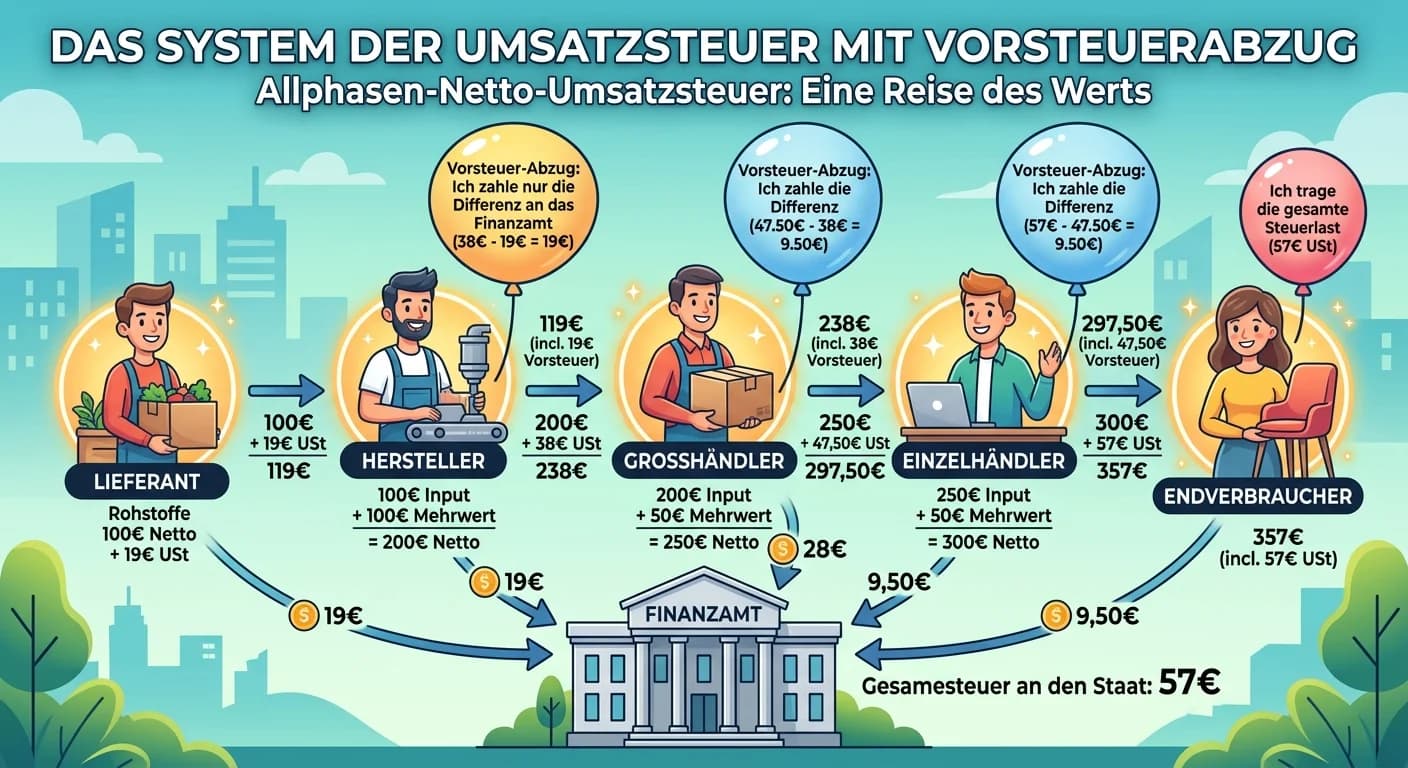

Das System der Umsatzsteuer mit Vorsteuerabzug, auch Allphasen-Netto-Umsatzsteuer genannt, ist ein zentrales Element des deutschen Steuersystems. Es stellt sicher, dass die Umsatzsteuer letztendlich v

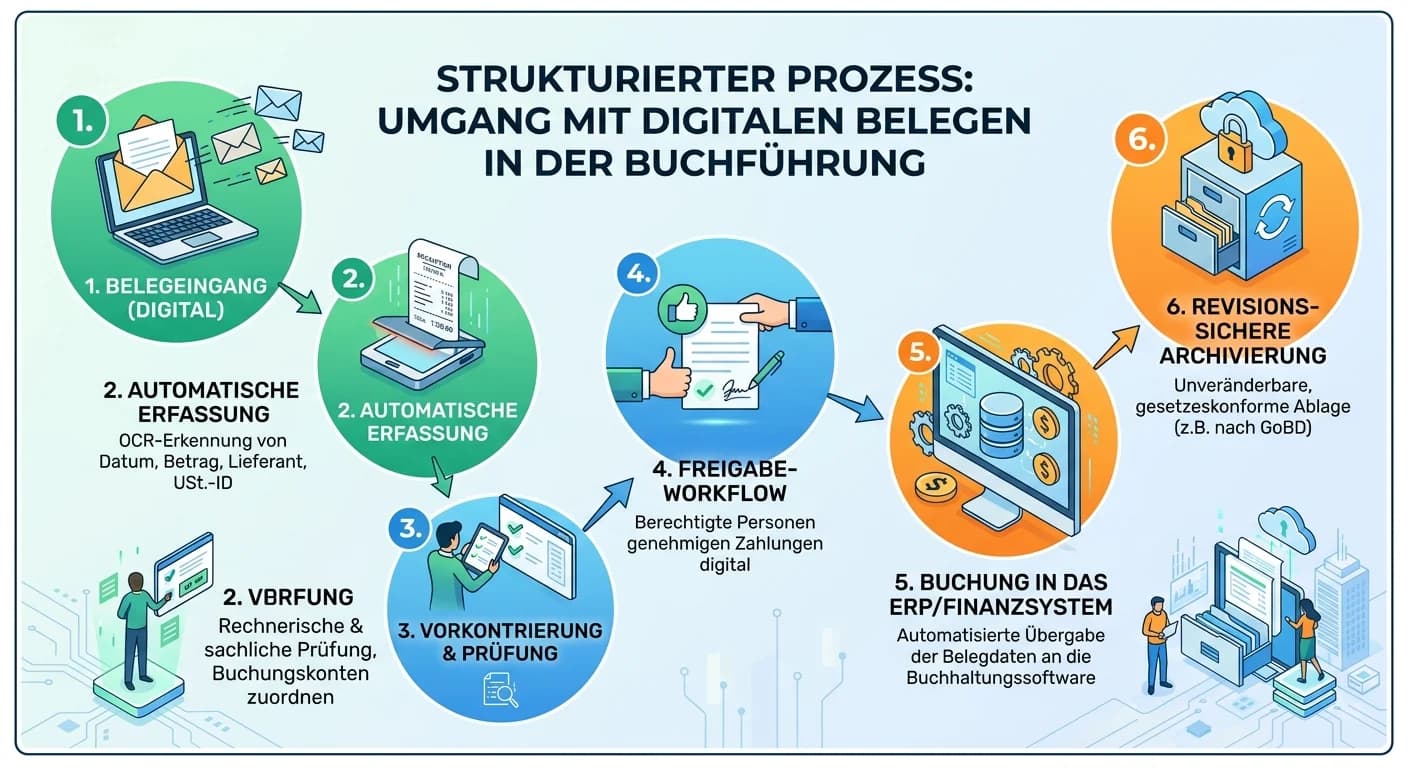

Der Umgang mit digitalen Belegen in der Buchführung erfordert ein strukturiertes Vorgehen, um die Anforderungen der GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichn

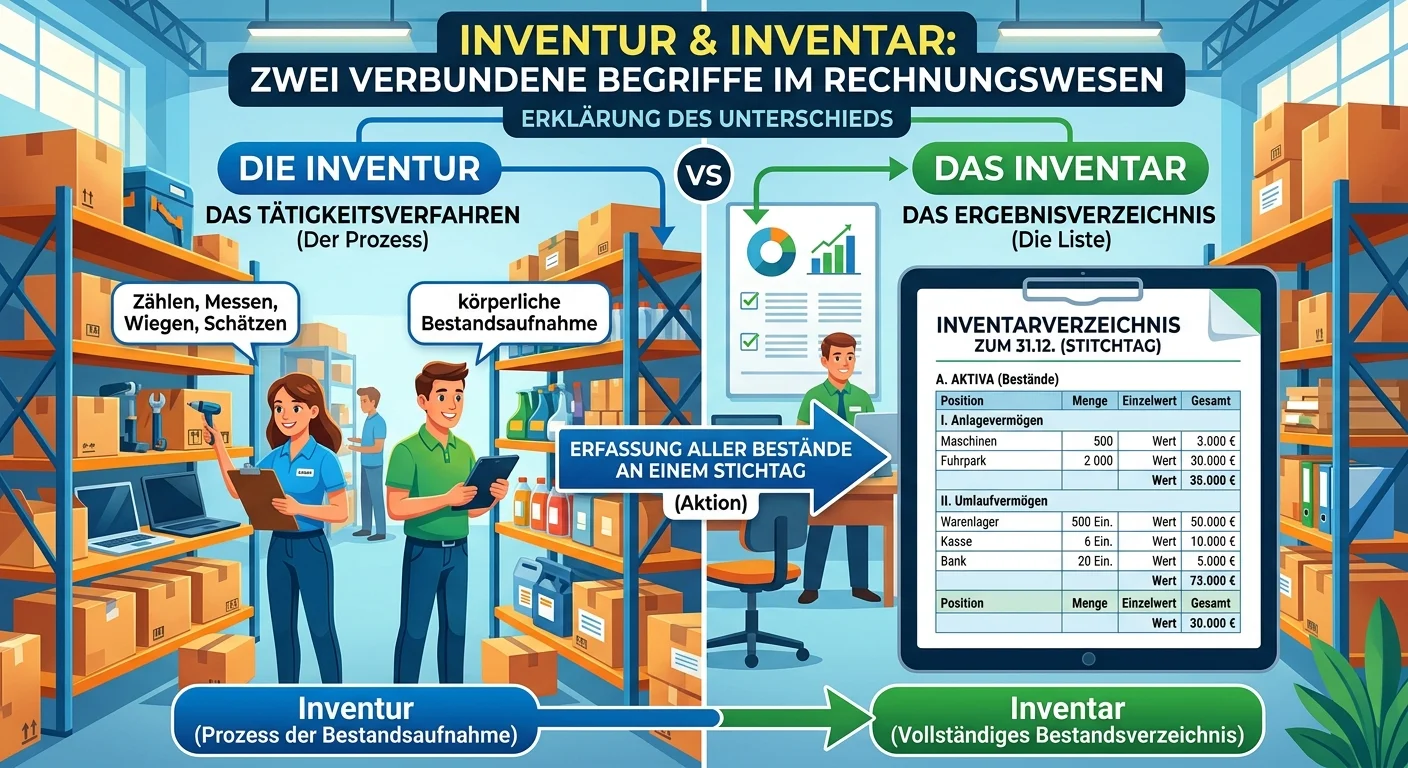

Die Inventur ist die körperliche Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag. Sie ist die zwingende Grundlage für die Erstellung des Invent

Der Hauptunterschied zwischen Aufwendungen und Auszahlungen liegt in ihrer Perspektive: Auszahlungen betrachten den tatsächlichen Abfluss von Zahlungsmitteln (Geld), während Aufwendungen den Wertverze

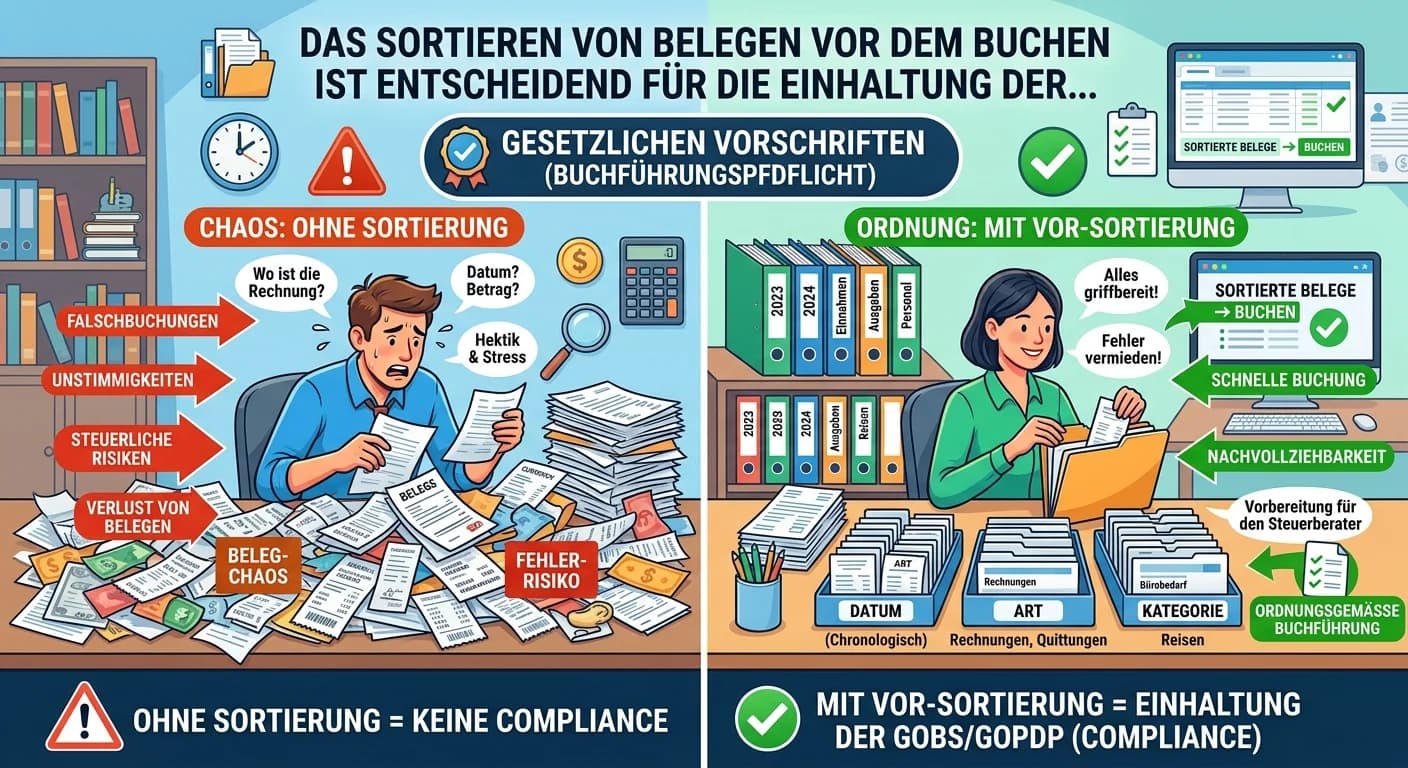

Das Sortieren von Belegen vor dem Buchen ist entscheidend für die Einhaltung der Grundsätze ordnungsmäßiger Buchführung (GoB). Es ermöglicht eine systematische Erfassung, vermeidet Fehler, beschleunig

Ein Skontoabzug beim Wareneinkauf ist eine nachträgliche Preisminderung. Das bedeutet, dass nicht nur der Rechnungsbetrag, sondern auch die darauf entfallende Vorsteuer korrigiert werden muss. Der Buc

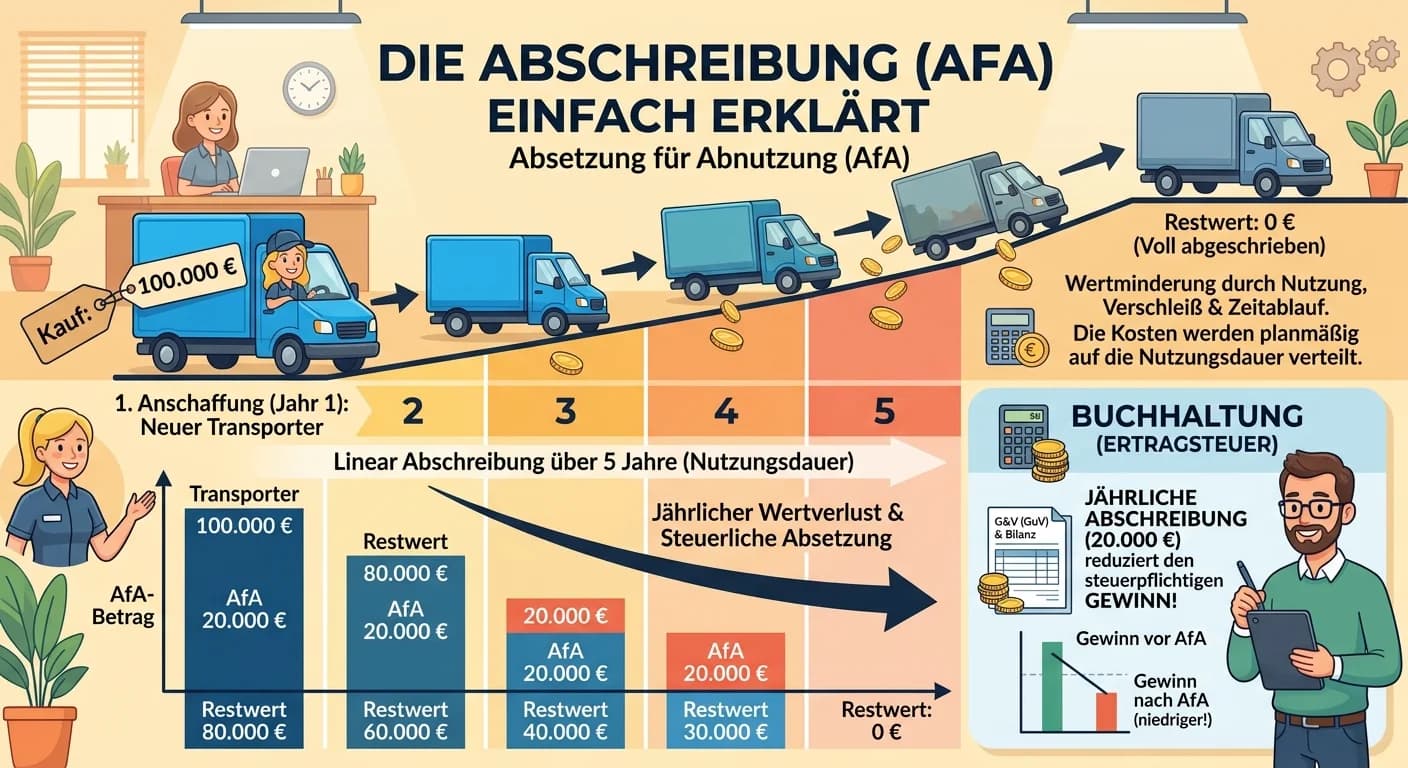

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Eine Saldenliste ist eine systematische Aufstellung aller bebuchten Sachkonten eines Unternehmens zu einem bestimmten Stichtag. Sie zeigt für jedes Konto den jeweiligen Soll- oder Habensaldo an. Sie d

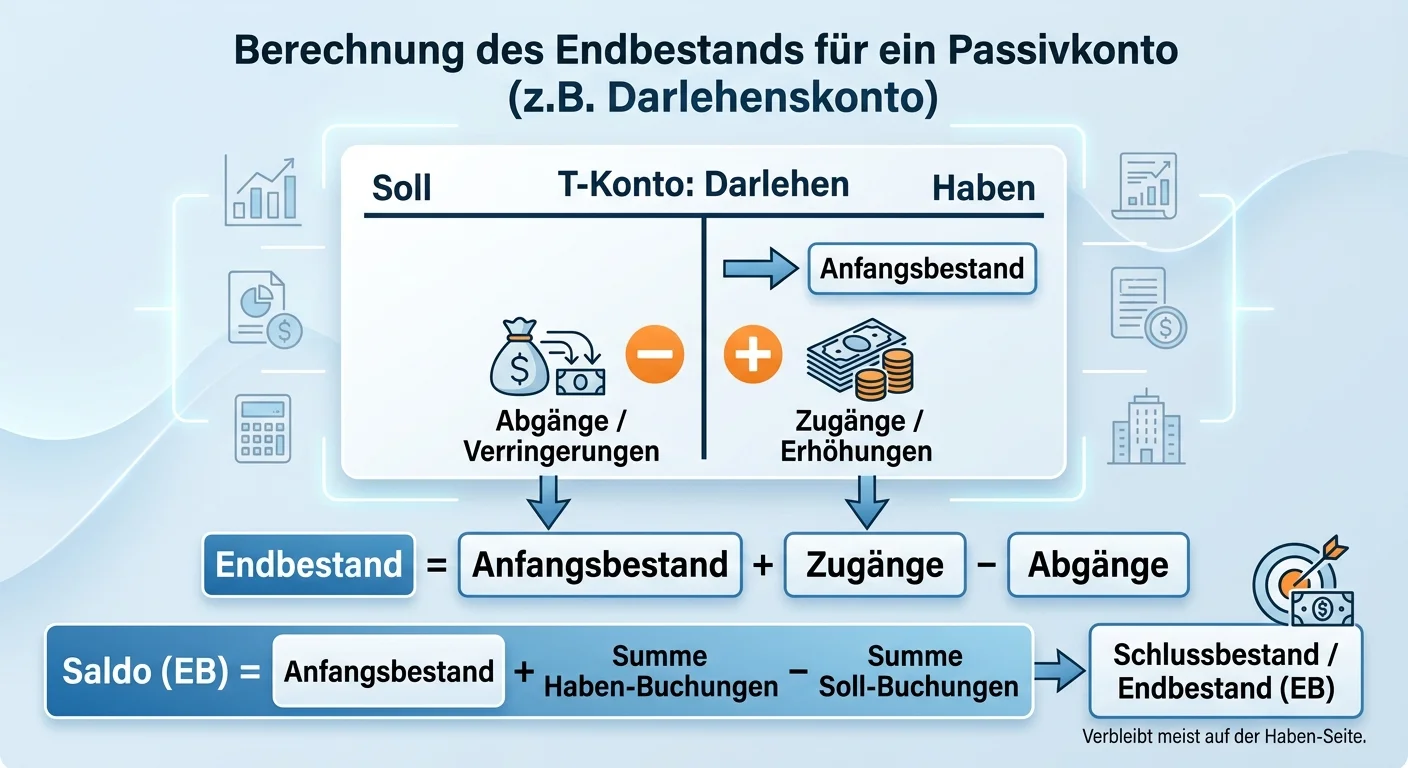

Ein passives Bestandskonto, wie zum Beispiel ein Darlehenskonto oder Verbindlichkeiten, erhöht sich im Haben und vermindert sich im Soll. Um den Endbestand zu berechnen, addierst du zum Anfangsbestand

Aktive Bestandskonten zeigen die Vermögenswerte deines Unternehmens, wie Kasse, Bank oder Fuhrpark. Eine Buchung auf der Habenseite eines aktiven Bestandskontos bedeutet immer einen Abgang oder eine M

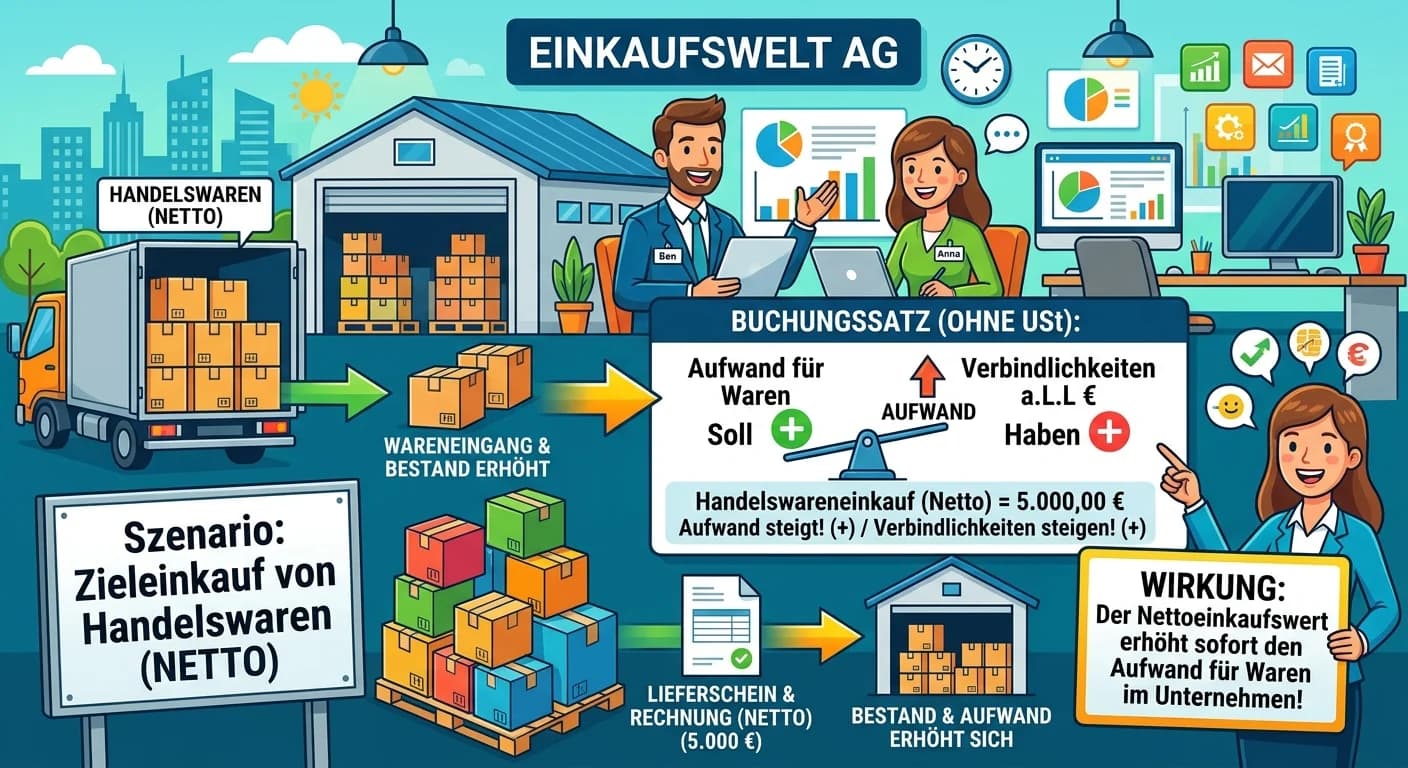

Beim Zieleinkauf von Handelswaren ohne Umsatzsteuer erhöhen sich die Aufwendungen für den Wareneinkauf. Aufwandskonten werden im Soll gebucht. Gleichzeitig entsteht eine Verbindlichkeit gegenüber dem

Nachhaltige Materialnutzung im Büro der Mandanten bedeutet, Ressourcen effizient und umweltschonend einzusetzen. Das umfasst die Reduzierung des Verbrauchs, die Wiederverwendung von Materialien und da

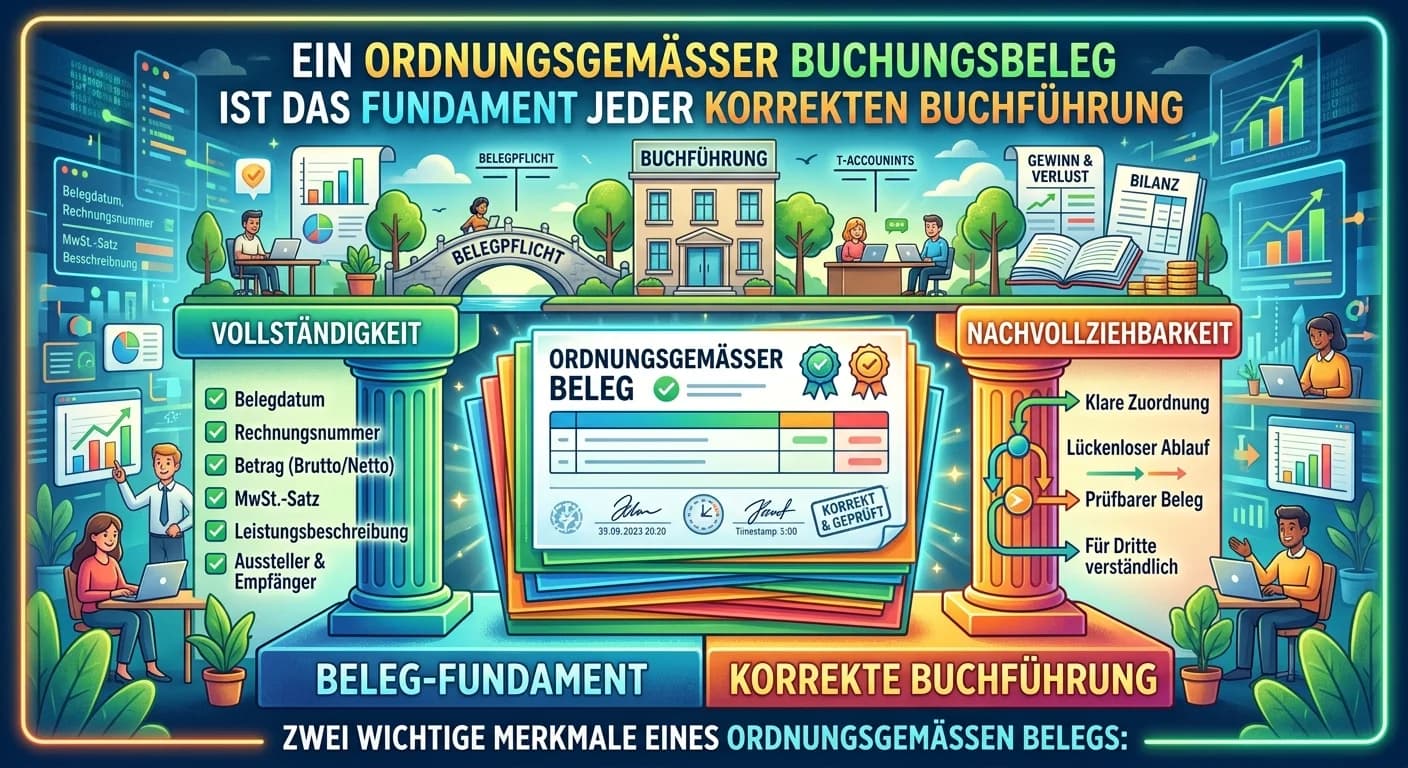

Ein ordnungsgemäßer Buchungsbeleg ist das Fundament jeder korrekten Buchführung. Er muss bestimmte Kriterien erfüllen, um als Nachweis anerkannt zu werden und eine systematische Erfassung zu ermöglich

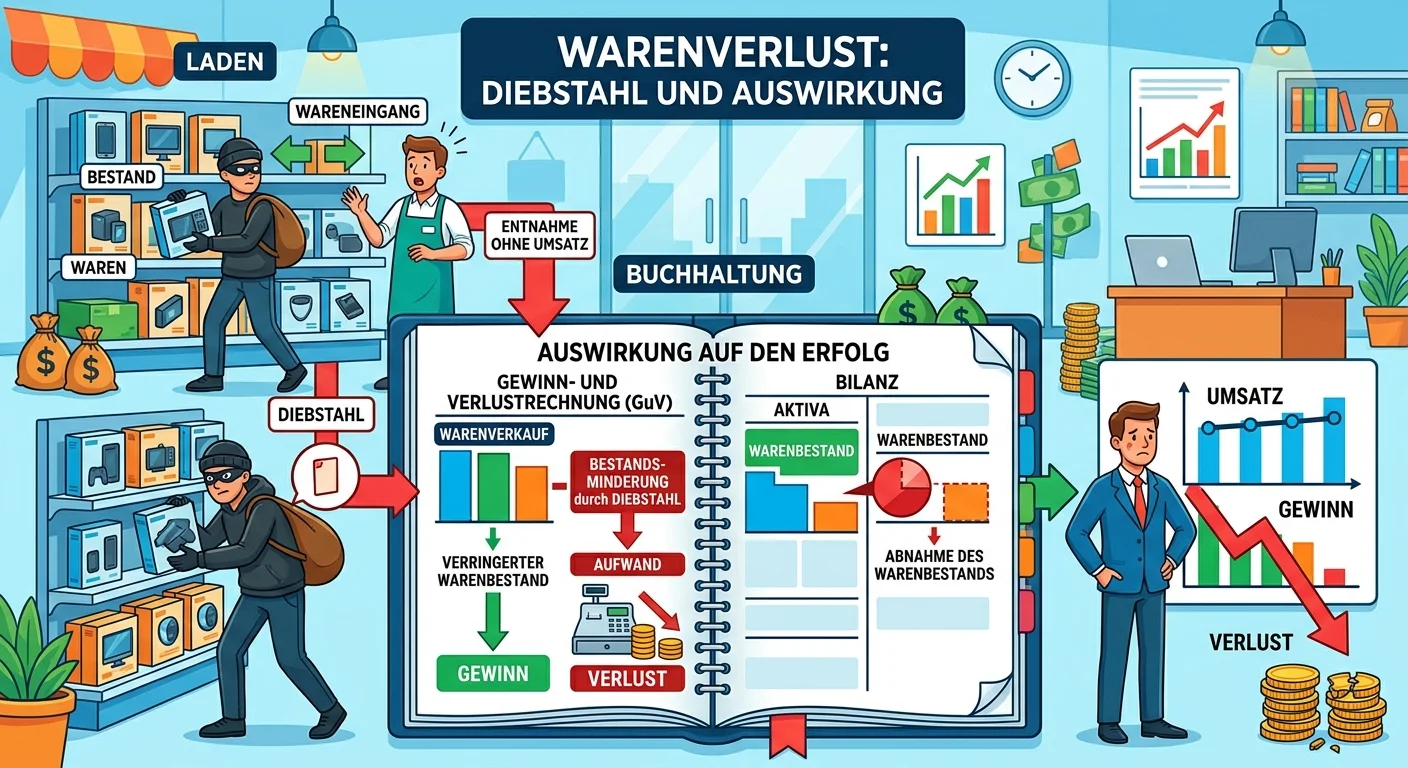

Ein Warenverlust, wie zum Beispiel durch Diebstahl, wird in der Buchhaltung als Aufwand erfasst. Das bedeutet, er mindert den Wert des Warenbestands in der Bilanz und führt zu einer Reduzierung des Ge

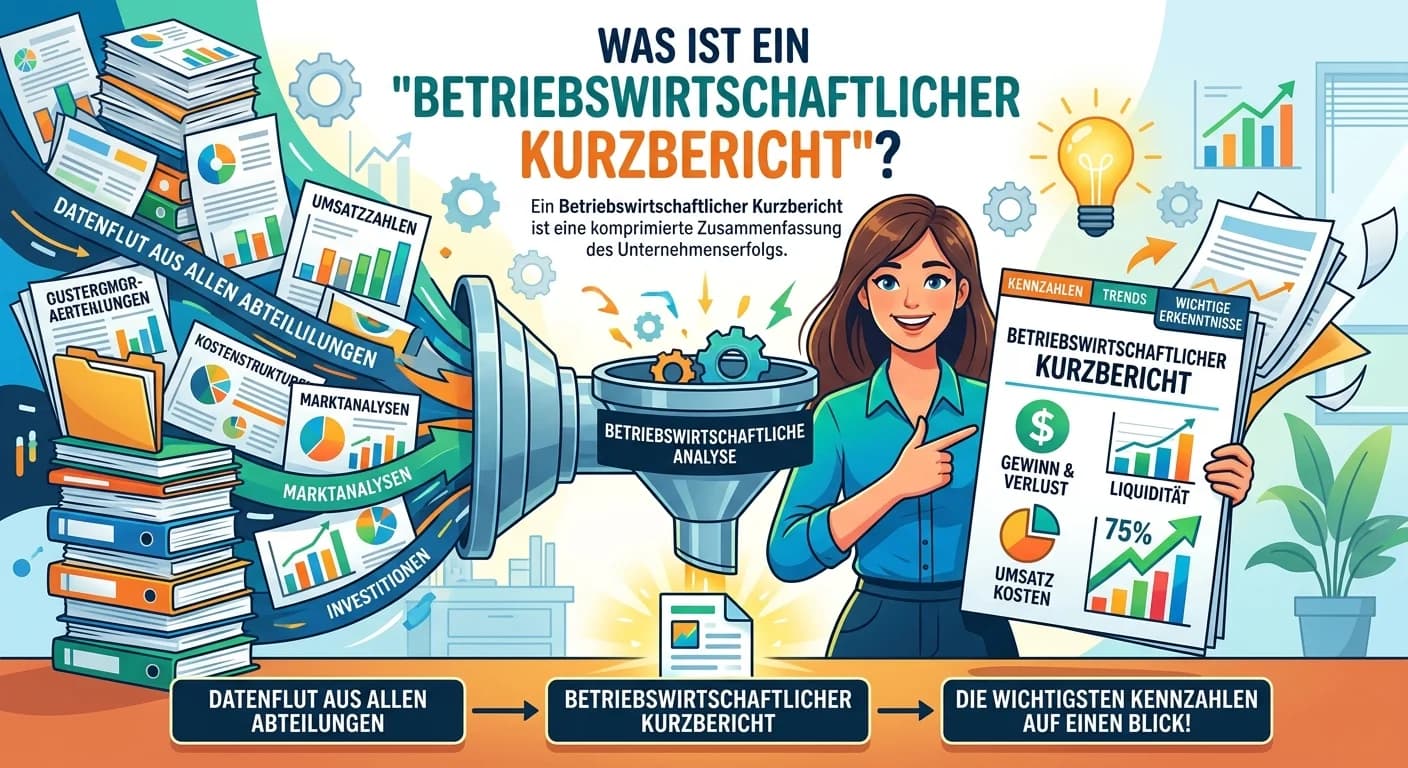

Ein Betriebswirtschaftlicher Kurzbericht ist eine komprimierte Zusammenfassung der wichtigsten finanziellen und betriebswirtschaftlichen Kennzahlen eines Unternehmens. Er dient dazu, dem Unternehmer o

Private Steuern, wie die Einkommensteuer des Inhabers, sind keine betrieblichen Aufwendungen. Sie mindern nicht den Unternehmensgewinn, sondern sind eine Entnahme aus dem Eigenkapital des Unternehmens

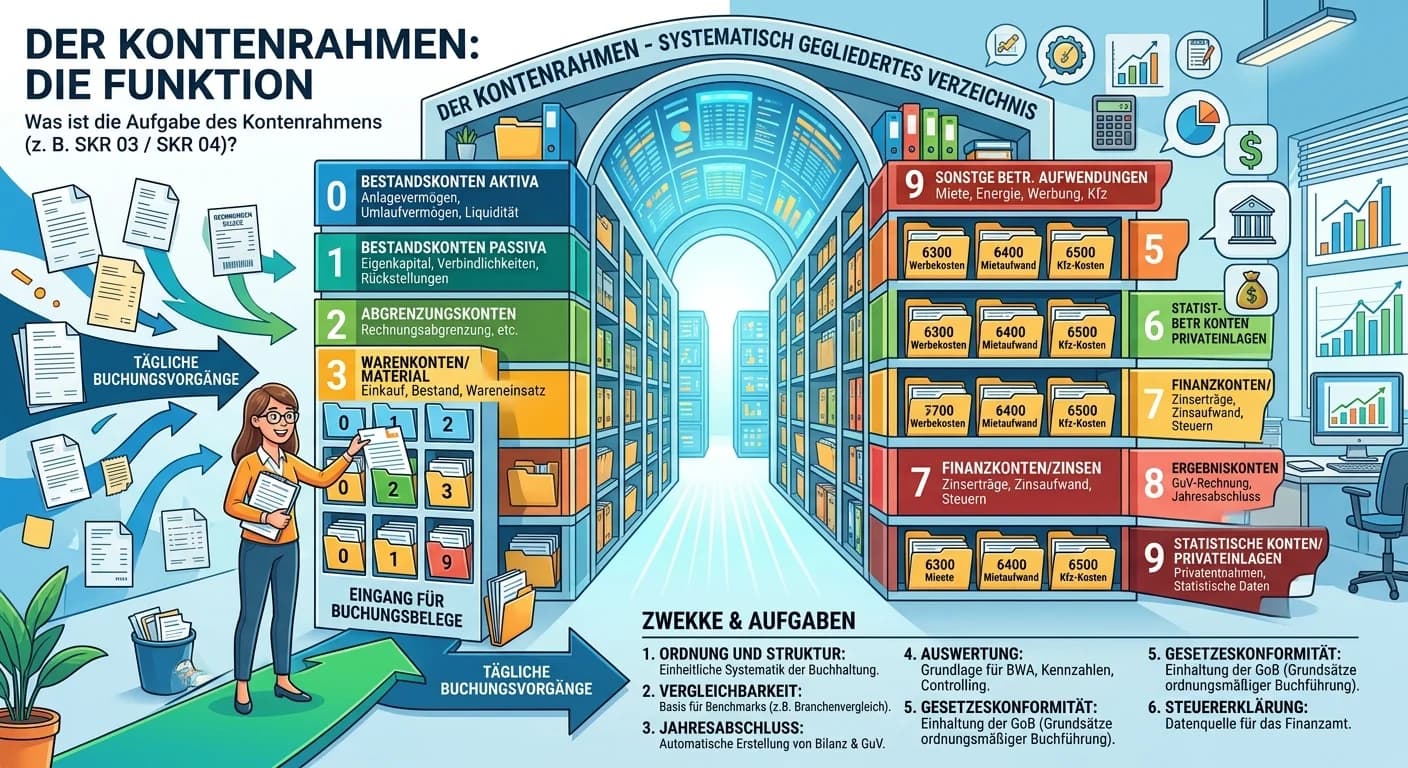

Der Kontenrahmen ist ein systematisch gegliedertes Verzeichnis aller Konten, die in der Buchführung eines Unternehmens verwendet werden können. Er dient als Empfehlung für die Gliederung des betriebli

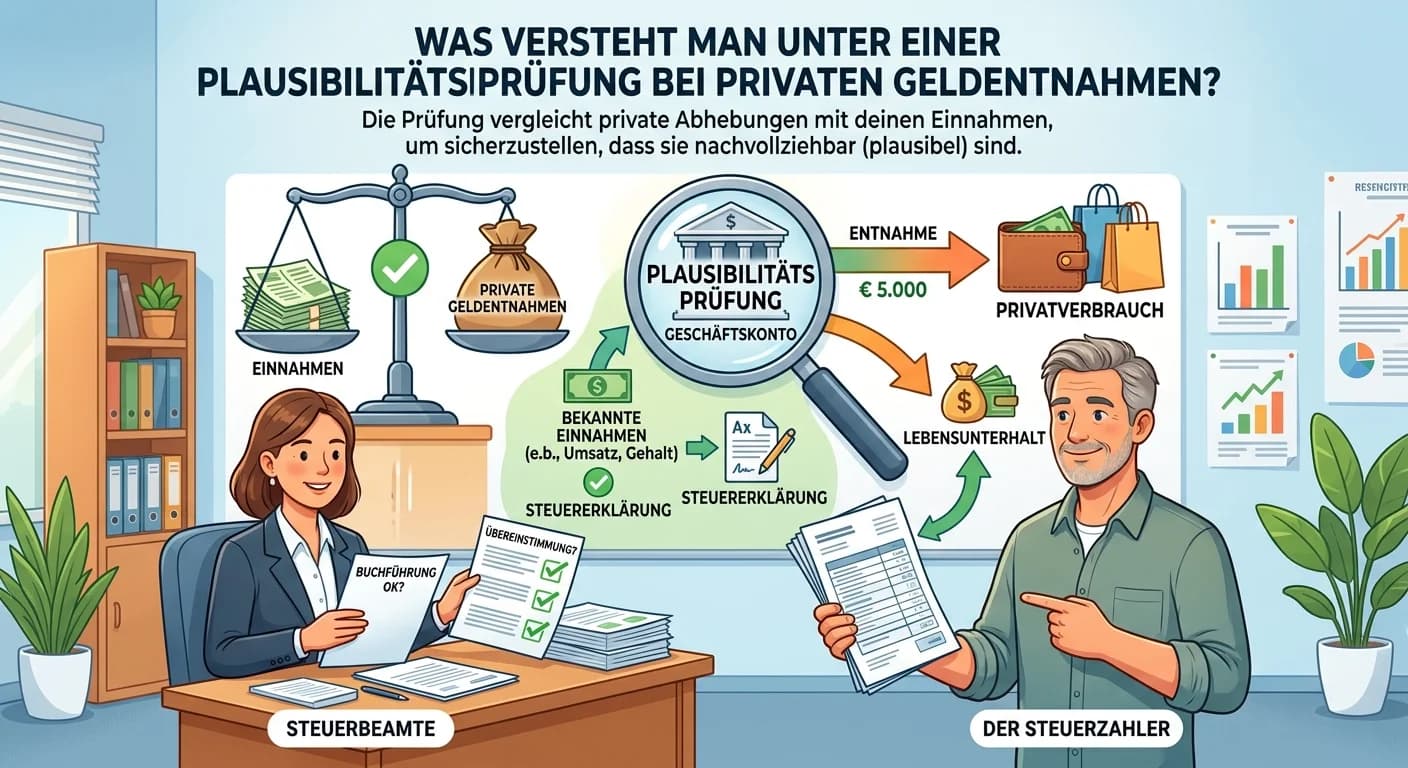

Eine Plausibilitätsprüfung bei privaten Geldentnahmen bedeutet, dass du als Steuerfachangestellte/r prüfst, ob der private Lebensstil eines Unternehmers durch seine versteuerten Einkünfte und sein bek

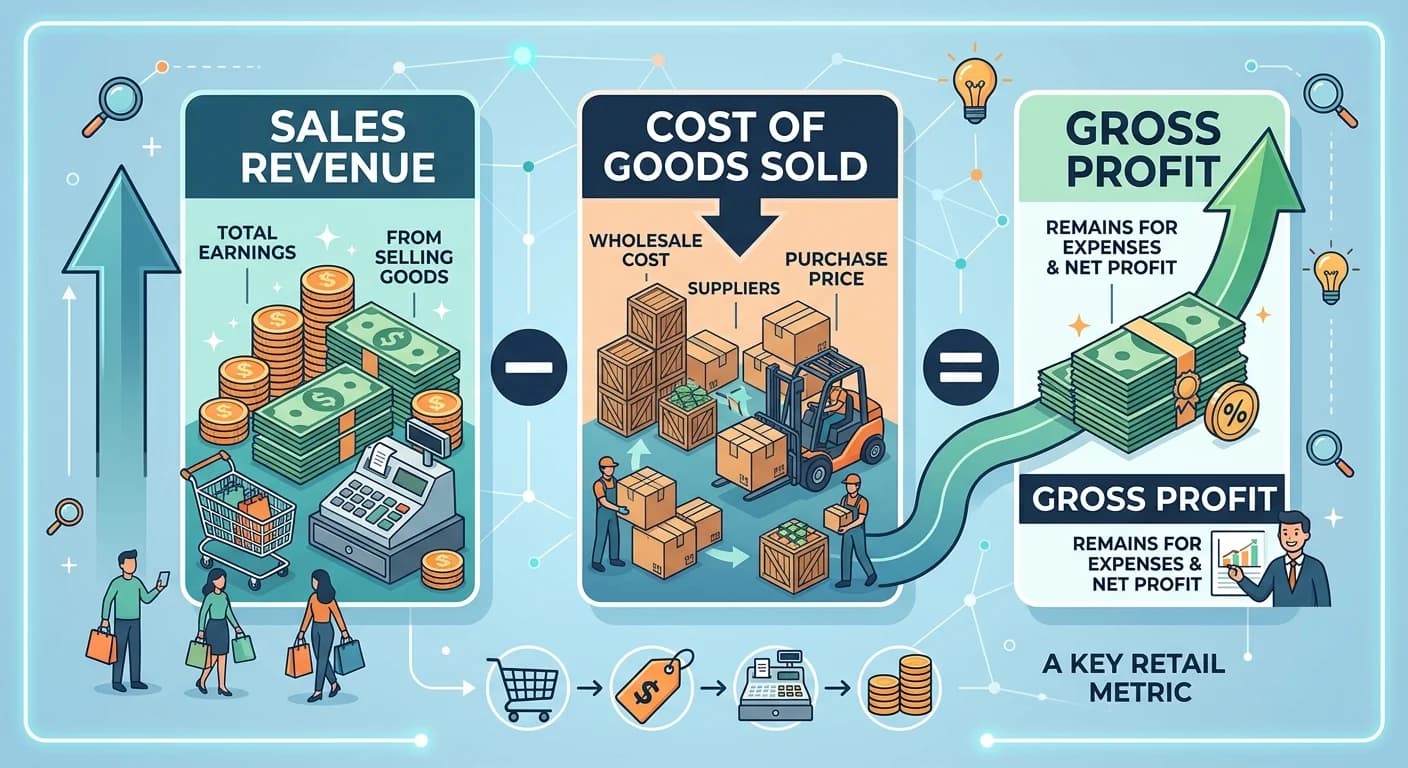

Der Rohgewinn (auch Bruttogewinn genannt) ist die erste Stufe der Gewinnermittlung und ergibt sich aus dem Umsatz abzüglich des Wareneinsatzes (oder Materialeinsatzes). Er zeigt, wie profitabel der re

Der Rohgewinn ist eine zentrale Kennzahl im Handel. Er wird ermittelt, indem von den Umsatzerlösen die Kosten für den Wareneinsatz abgezogen werden. Der Wareneinsatz selbst berechnet sich aus dem Anfa

Der Wareneinsatz beschreibt den Wert der Waren, die ein Unternehmen innerhalb einer bestimmten Abrechnungsperiode (z.B. Geschäftsjahr) verkauft oder zur Leistungserstellung verbraucht hat. Er ist eine

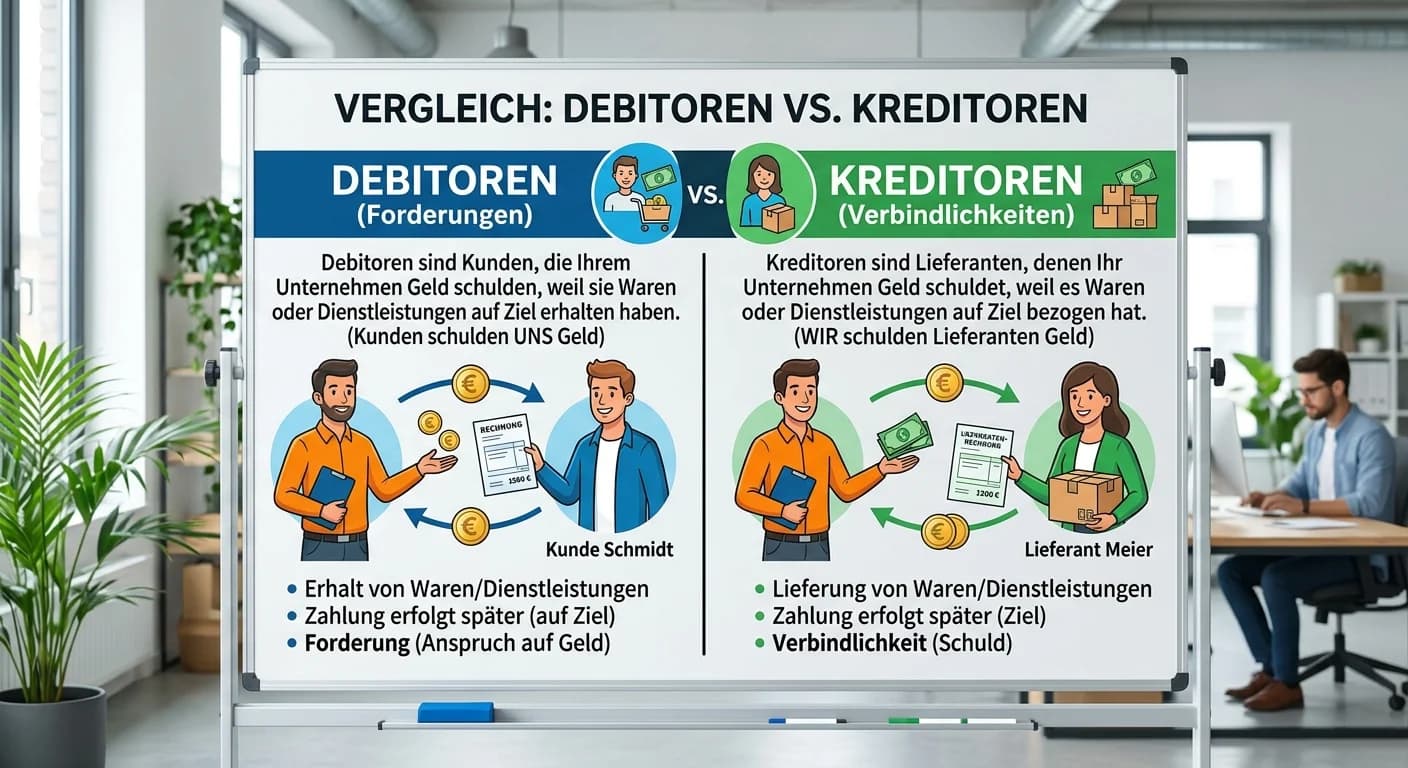

Debitoren sind Kunden, die deinem Unternehmen Geld schulden, weil sie Waren oder Dienstleistungen auf Rechnung erhalten haben. Sie stellen Forderungen dar und gehören zum Umlaufvermögen. Kreditoren si

Eine Bareinlage des Unternehmers erhöht das Vermögen des Unternehmens in Form von Bargeld (Kasse) und gleichzeitig das Eigenkapital. Da die Kasse ein aktives Bestandskonto ist, wird der Zugang im Soll

Bestandskonten sind Konten, die Vermögenswerte (Aktiva) und Kapital (Passiva) eines Unternehmens erfassen. Sie spiegeln die Struktur der Bilanz wider. Aktive Bestandskonten stehen auf der Aktivseite d

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

Eine Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie ist immer in T-Form aufgebaut und muss ausgeglichen sein, d.h. die Summe de

Die Grundsätze ordnungsmäßiger Buchführung (GoB) sind ungeschriebene Regeln, die sich aus dem Handelsrecht, Steuerrecht und der kaufmännischen Praxis entwickelt haben. Sie sollen sicherstellen, dass d

§ 141 der Abgabenordnung regelt die steuerrechtliche Buchführungspflicht für bestimmte Gewerbetreibende und Land- und Forstwirte. Diese Pflicht entsteht, wenn bestimmte Umsatz- oder Gewinngrenzen über

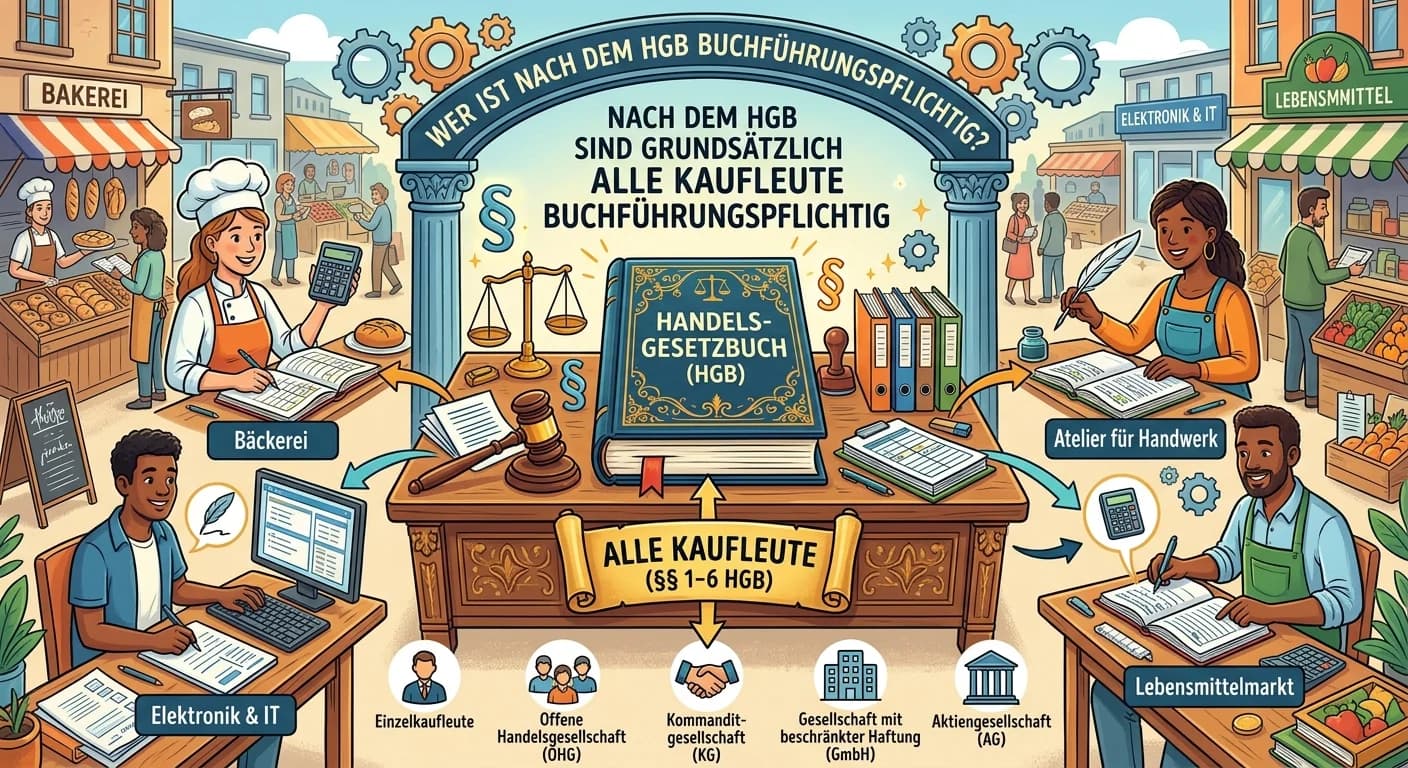

Nach dem Handelsgesetzbuch (HGB) sind grundsätzlich alle Kaufleute buchführungspflichtig. Das HGB definiert, wer als Kaufmann gilt. Dazu gehören alle Handelsgesellschaften (z.B. OHG, KG, GmbH, AG) und

Eine Vollmacht ist eine rechtliche Ermächtigung, die eine Person (Vollmachtgeber) einer anderen Person (Bevollmächtigter) erteilt, um in ihrem Namen und auf ihre Rechnung Rechtsgeschäfte vorzunehmen.

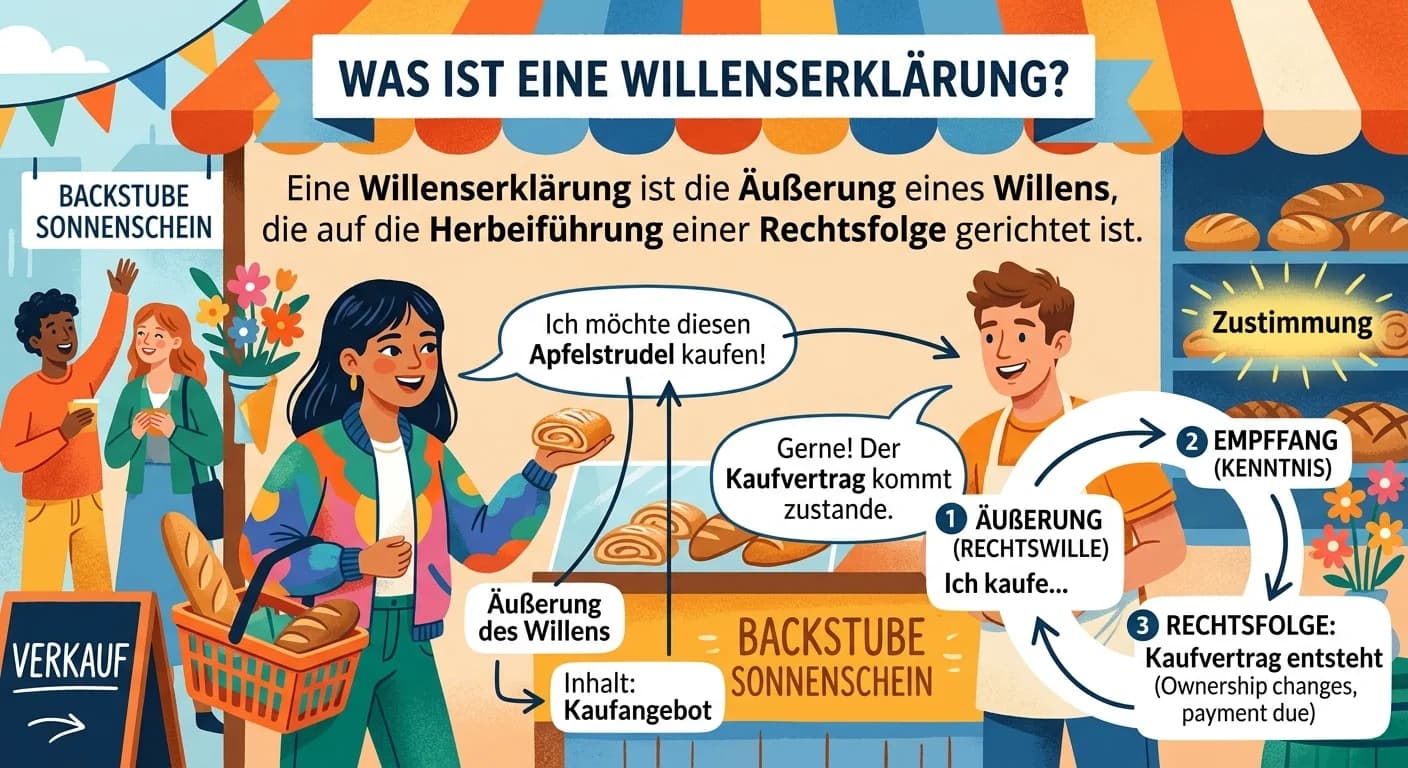

Rechtsgeschäfte sind Handlungen, die auf einen rechtlichen Erfolg abzielen, indem eine oder mehrere Willenserklärungen abgegeben werden. Der Hauptunterschied zwischen einseitigen und zweiseitigen Rech

Nach der Ausbildung zur Steuerfachangestellten gibt es vielfältige Fortbildungsmöglichkeiten, die dir helfen, dich fachlich weiterzuentwickeln und deine Karriere voranzutreiben. Die wichtigsten Wege s

Die Gesetzessystematik im deutschen Steuerrecht ist hierarchisch aufgebaut. An der Spitze steht das Grundgesetz, das die grundlegenden Kompetenzen zur Steuergesetzgebung festlegt. Darunter folgen die

Digitale Medien spielen eine zentrale Rolle beim Datenschutz in der Kanzlei, da sie sowohl die primären Werkzeuge für die Verarbeitung sensibler Mandantendaten sind als auch die größten Angriffsfläche

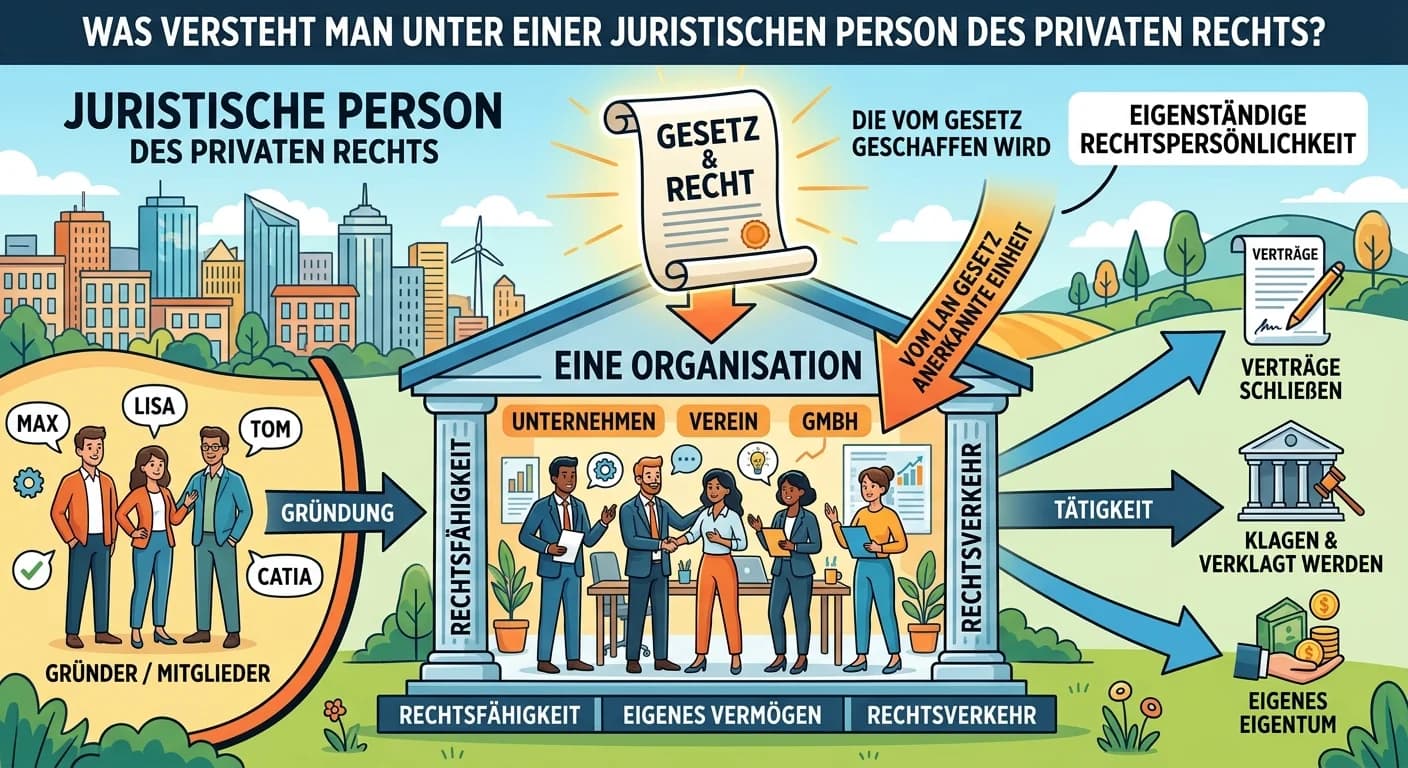

Eine juristische Person des privaten Rechts ist eine Organisation, die vom Gesetz als eigenständiger Rechtsträger anerkannt wird. Sie kann selbstständig Rechte erwerben und Pflichten eingehen, Eigentu

Die drei klassischen Wirtschaftssektoren sind eine grundlegende Einteilung, um die verschiedenen Bereiche der Wirtschaft zu strukturieren. Sie helfen dabei, die Wertschöpfungskette und die Art der wir

Das Mutterschutzgesetz (MuSchG) regelt die Schutzfristen vor und nach der Entbindung, um die Gesundheit der werdenden Mutter und des Kindes zu gewährleisten. Diese Fristen sind gesetzlich festgelegt u

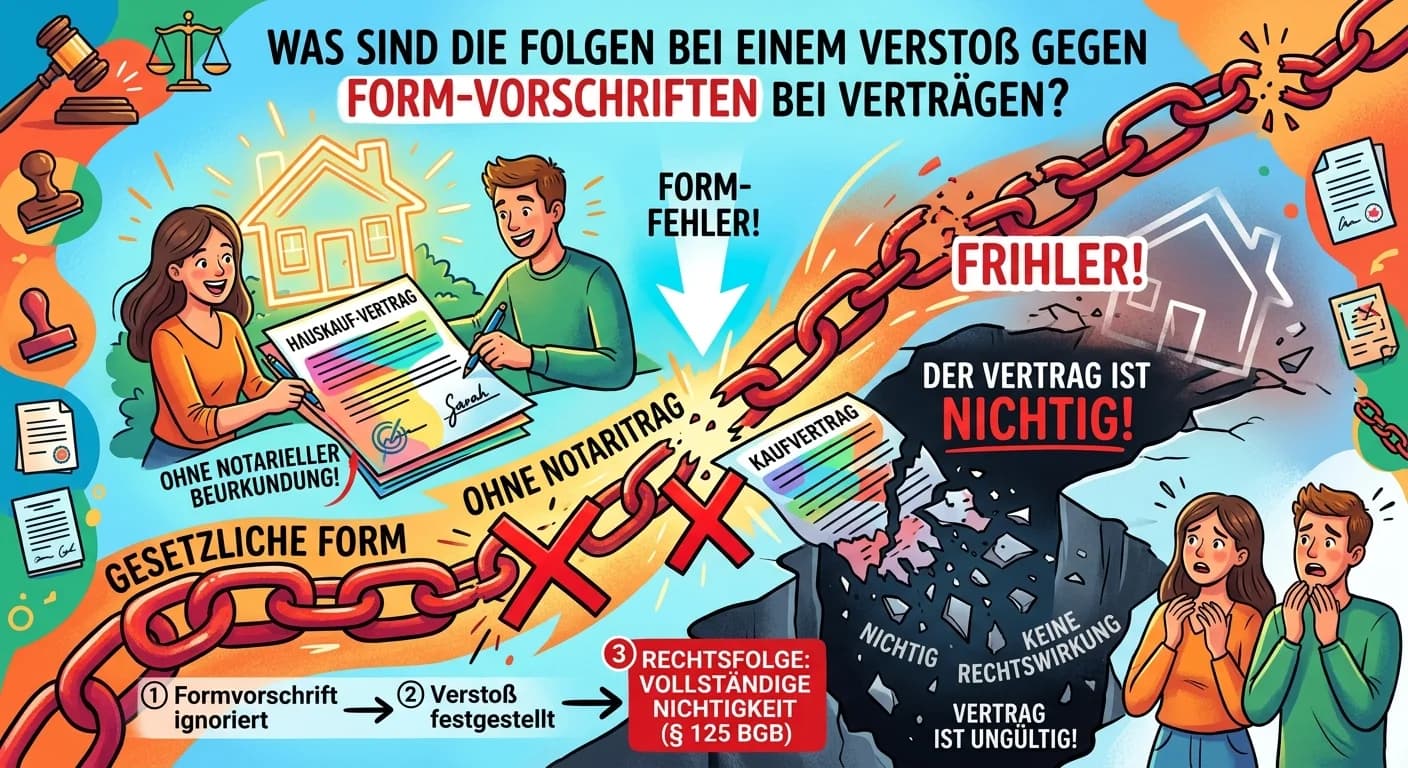

Ein Verstoß gegen gesetzlich vorgeschriebene Formvorschriften bei Verträgen führt in der Regel zur Nichtigkeit des Vertrags. Das bedeutet, der Vertrag ist von Anfang an so zu behandeln, als wäre er ni

Eine Willenserklärung ist die Äußerung eines Willens, die auf die Herbeiführung einer bestimmten Rechtsfolge gerichtet ist. Sie besteht aus einem inneren Willen (Handlungs-, Erklärungs- und Geschäftsw

Lebenslanges Lernen bedeutet, dass du dich kontinuierlich weiterbildest und neue Fähigkeiten erwirbst, auch nachdem deine Ausbildung abgeschlossen ist. Für Steuerfachangestellte ist das essenziell, da