Lernmodul

Bestandskonten

Unterscheidung von Aktiv- und Passivkonten und Regeln zur Buchung von Anfangsbestand, Zu- und Abgängen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Aktive & passive Bestandskonten: Vermögen und Kapital – einfach erklärt

Bestandskonten sind Konten, die Vermögenswerte (Aktiva) und Kapital (Passiva) eines Unternehmens erfassen. Sie spiegeln die Struktur der Bilanz wider. Aktive Bestandskonten stehen auf der Aktivseite d

Büromanagement: Unterschied Bestands- und Erfolgskonten – einfach erklärt

Bestandskonten bilden das Vermögen und die Schulden eines Unternehmens ab und sind die Grundlage für die Bilanz. Sie zeigen den Wert zu einem bestimmten Stichtag. Erfolgskonten hingegen erfassen Aufwe

Steuerfachangestellte: Habenbuchung aktives Bestandskonto: Abgang & Minderung – einfach erklärt

Aktive Bestandskonten zeigen die Vermögenswerte deines Unternehmens, wie Kasse, Bank oder Fuhrpark. Eine Buchung auf der Habenseite eines aktiven Bestandskontos bedeutet immer einen Abgang oder eine M

Industriekaufmann: Bestands- und Erfolgskonten Unterschied Bilanz GuV – einfach erklärt

Bestandskonten erfassen Vermögenswerte und Schulden eines Unternehmens und werden über die Bilanz abgeschlossen. Sie zeigen den 'Bestand' zu einem bestimmten Zeitpunkt. Erfolgskonten hingegen erfassen

Lernthemen aus anderen Ausbildungen

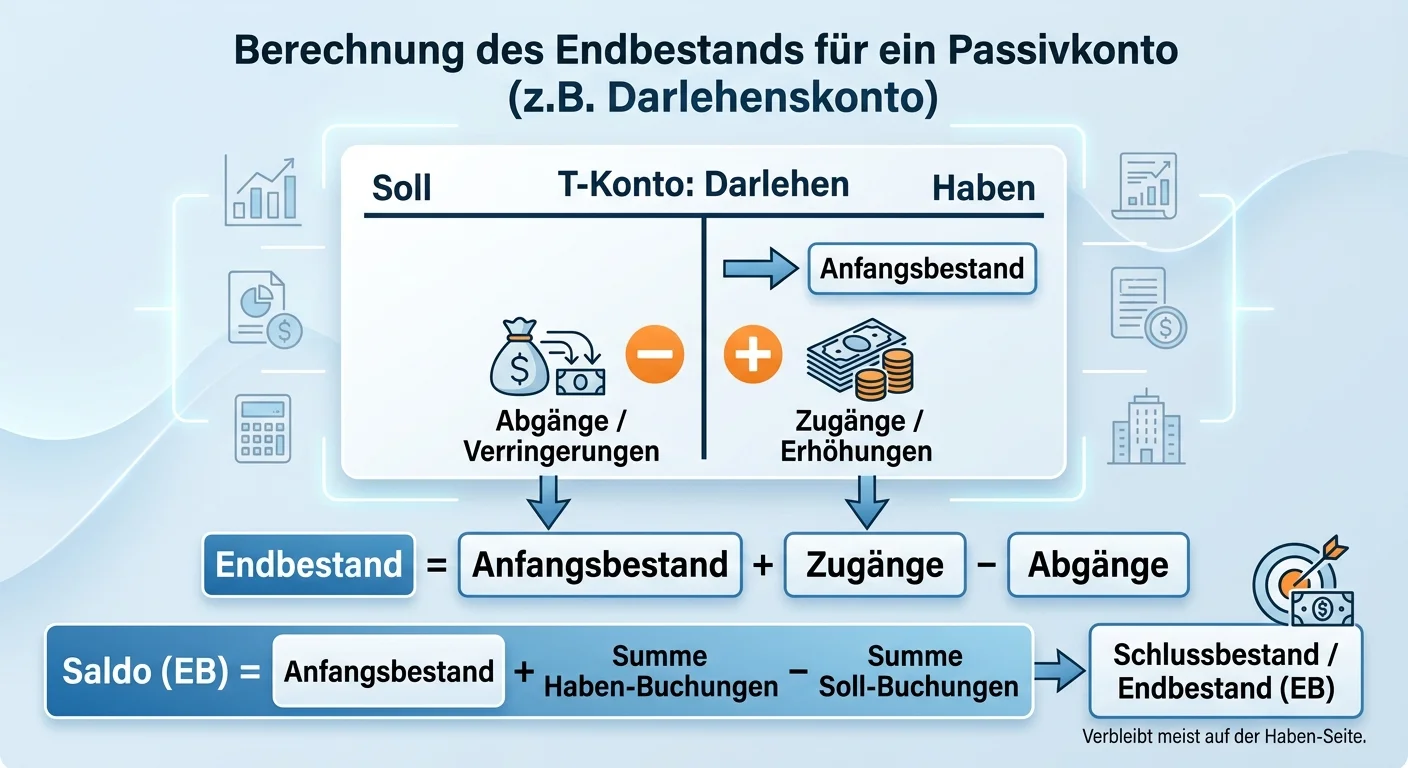

Steuerfachangestellte: Endbestand passives Bestandskonto berechnen – einfach erklärt

Ein passives Bestandskonto, wie zum Beispiel ein Darlehenskonto oder Verbindlichkeiten, erhöht sich im Haben und vermindert sich im Soll. Um den Endbestand zu berechnen, addierst du zum Anfangsbestand

Büromanagement: Finanzbuchhaltung vs. Inventur und Bestandswerte – einfach erklärt

Die Finanzbuchhaltung (FiBu) ist die fortlaufende, belegbasierte Erfassung aller Geschäftsvorfälle, die zu buchmäßigen Beständen führt. Die Inventur hingegen ist die physische Bestandsaufnahme aller V

Steuerfachangestellte: Bilanzgliederung und Aufbau von Aktiva und Passiva – einfach erklärt

Eine Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie ist immer in T-Form aufgebaut und muss ausgeglichen sein, d.h. die Summe de

Büromanagement: Kontierung von Belegen: Was es ist und wie es funktioniert – einfach erklärt

Unter Kontierung versteht man den Prozess, bei dem du einem Geschäftsbeleg alle notwendigen Informationen für die Buchung zuweist. Dazu gehören vor allem die passenden Buchungskonten (Soll und Haben),