Lernmodul

Ertragsverwendung bei Fonds

Ausschüttende und thesaurierende Fonds.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Bankkaufmann: Investmentfonds Arten und Unterschiede – einfach erklärt

Investmentfonds sind Sondervermögen, die von einer Kapitalverwaltungsgesellschaft verwaltet werden. Sie sammeln das Geld vieler Anleger und investieren es nach bestimmten Kriterien in verschiedene Ver

Bankkaufmann: ETF – Definition, Vorteile und Funktionsweise einfach erklärt

Ein ETF (Exchange Traded Fund) ist ein Investmentfonds, der an der Börse gehandelt wird und in der Regel einen bestimmten Index (z.B. DAX, MSCI World) nachbildet. Im Gegensatz zu aktiv gemanagten Fond

Dialogmarketing: Einnahmen-Überschuss-Rechnung (EÜR) – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung für bestimmte Steuerpflichtige. Sie ist eine Alternative zur Bilanzierung und wird hauptsächlich von Freiberu

Einzelhandel: Ertragslage im Unternehmen – einfach erklärt

Die Ertragslage beschreibt, wie erfolgreich ein Unternehmen über einen bestimmten Zeitraum (z.B. ein Geschäftsjahr) wirtschaftet. Sie gibt Auskunft darüber, ob die erzielten Erlöse ausreichen, um alle

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

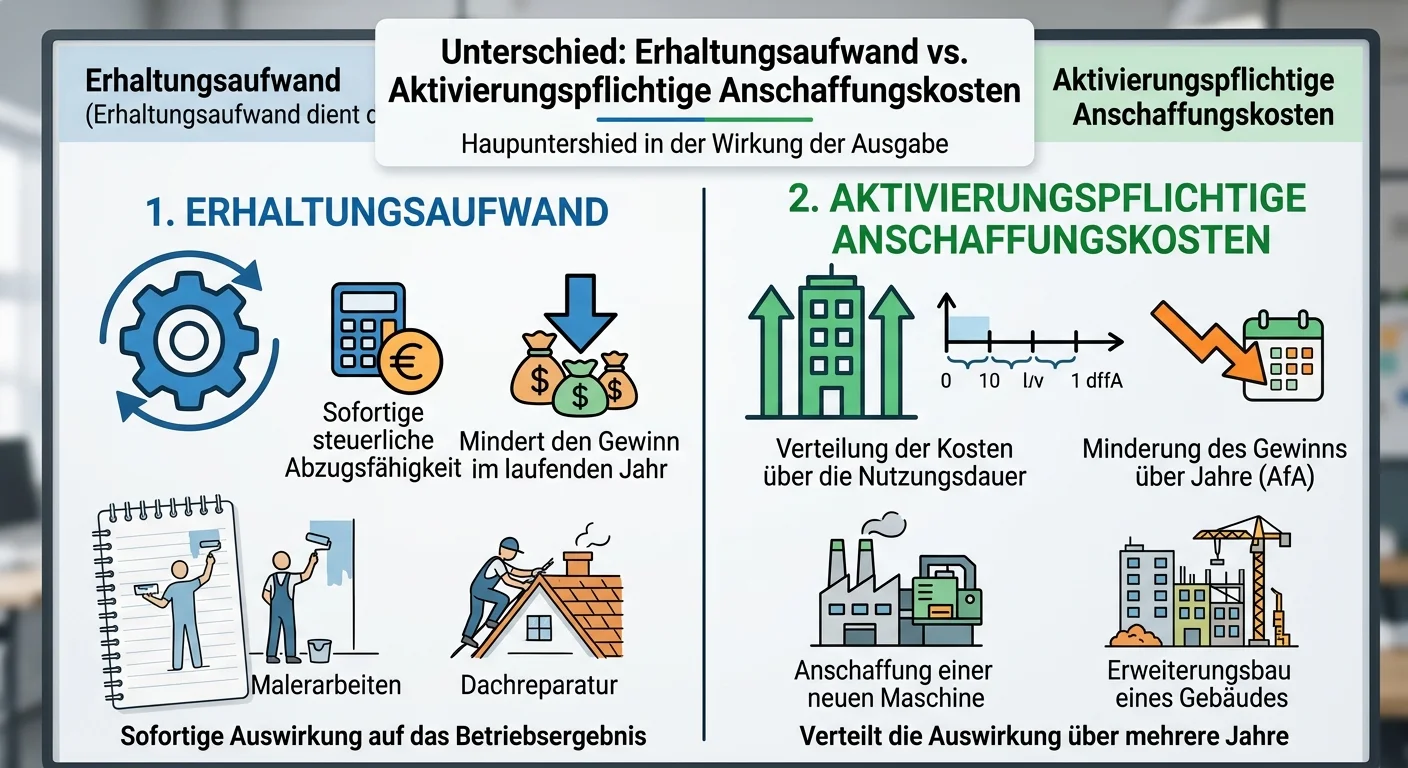

Steuerfachangestellte: Unterscheiden Sie zwischen Erhaltungsaufwand und aktivierun – einfach erklärt

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als

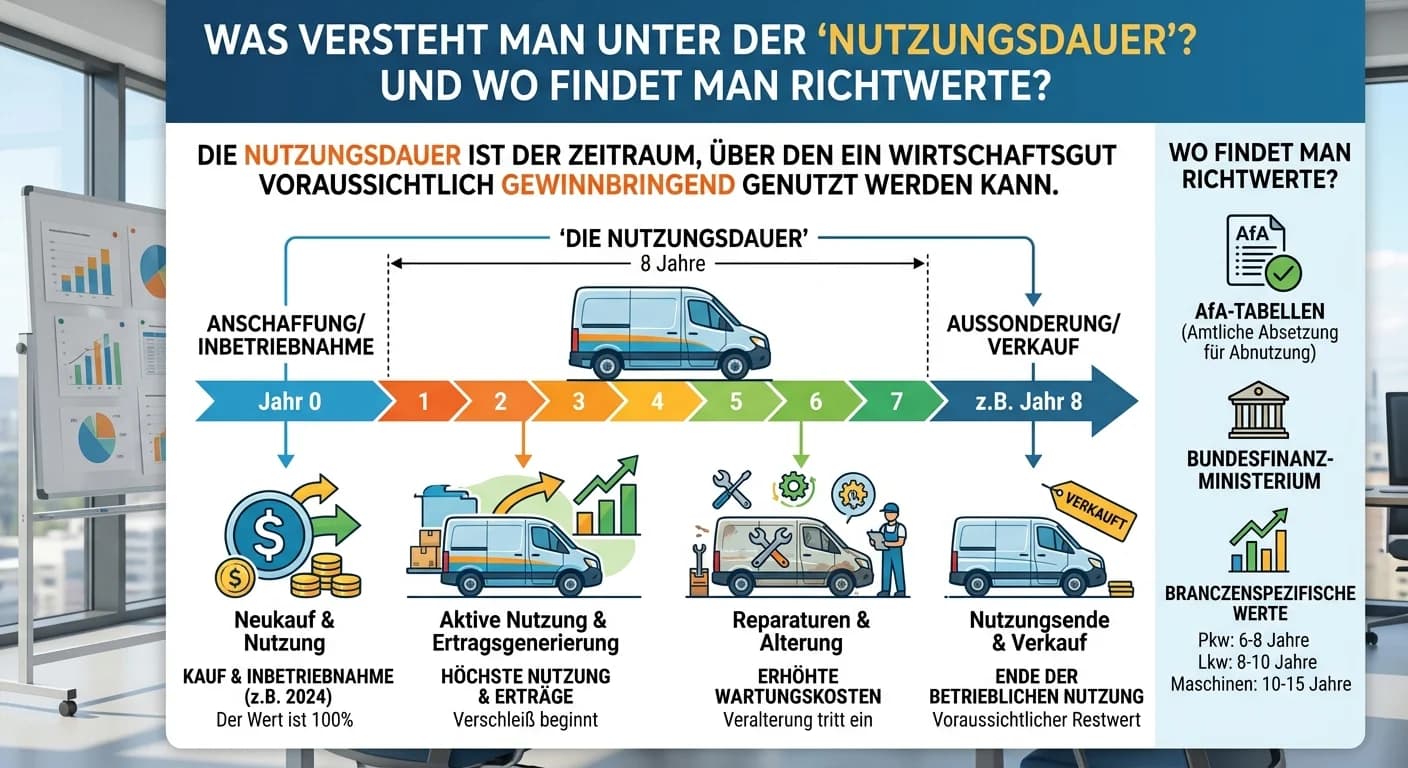

Steuerfachangestellte: Nutzungsdauer von Wirtschaftsgütern & Richtwerte – einfach erklärt

Die Nutzungsdauer ist der Zeitraum, über den ein Wirtschaftsgut voraussichtlich wirtschaftlich oder technisch genutzt werden kann. Für steuerliche Zwecke ist sie entscheidend, da sie die jährliche Höh

Rechtsanwaltsfachangestellte: Aufwand und Ertrag bei der Erfolgsermittlung – einfach erklärt

Aufwand und Ertrag sind die Grundpfeiler der Erfolgsermittlung in der Buchhaltung. Aufwand bezeichnet den Wertverzehr in einer Rechnungsperiode, der das Eigenkapital mindert, ohne dass eine Gegenleist