Lernmodul

Neutrale Aufwendungen und Erträge

Behandlung im Übergang zur KLR.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Industriekaufmann: Neutrale Aufwendungen in der KLR abgrenzen – einfach erklärt

Die Abgrenzung neutraler Aufwendungen ist in der Kosten- und Leistungsrechnung (KLR) absolut notwendig, um eine realistische und unverfälschte Darstellung der betrieblichen Kosten zu erhalten. Neutral

Büromanagement: Neutrale Erträge Definition und Bedeutung – einfach erklärt

Neutrale Erträge sind Einnahmen, die nicht aus dem eigentlichen Kerngeschäft eines Unternehmens stammen oder nicht der aktuellen Abrechnungsperiode zuzuordnen sind. Sie beeinflussen zwar den Gewinn, s

Industriekaufmann: Neutraler Aufwand – Wirkung auf Unternehmensergebnis – einfach erklärt

Ein neutraler Aufwand ist eine Ausgabe, die das Unternehmensergebnis in der Gewinn- und Verlustrechnung (GuV) mindert, aber nicht als Kosten in der Kosten- und Leistungsrechnung (KLR) berücksichtigt w

Einzelhandel: Neutrale Erträge und ihre Bedeutung für Unternehmen – einfach erklärt

Neutrale Erträge sind Einnahmen, die ein Unternehmen erzielt, aber nicht aus seiner eigentlichen betrieblichen Tätigkeit stammen. Sie sind 'neutral', weil sie das Betriebsergebnis im engeren Sinne nic

Lernthemen aus anderen Ausbildungen

Büromanagement: Ziel der Kosten- und Leistungsrechnung (KLR) – einfach erklärt

Die Kosten- und Leistungsrechnung (KLR) ist ein zentrales Instrument der Unternehmensführung. Ihr Hauptziel ist es, alle Kosten und Leistungen eines Unternehmens systematisch zu erfassen, zu gliedern

Industriekaufmann: KLR-Bedeutung für die Preisbildung im Unternehmen – einfach erklärt

Die Kosten- und Leistungsrechnung (KLR) ist absolut entscheidend für die Preisbildung im Unternehmen, weil sie dir eine transparente Übersicht über alle anfallenden Kosten liefert. Sie hilft dir, die

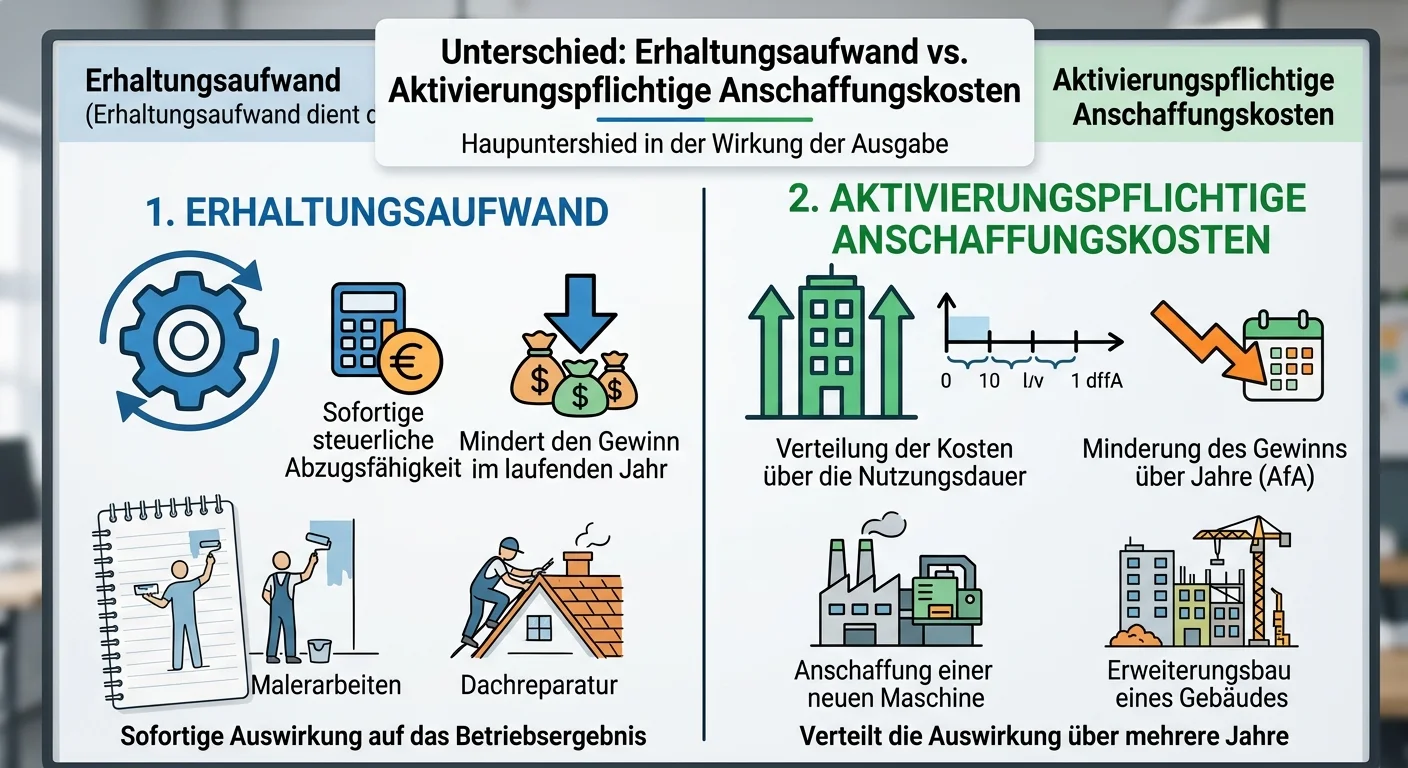

Steuerfachangestellte: Unterscheiden Sie zwischen Erhaltungsaufwand und aktivierun – einfach erklärt

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als

Rechtsanwaltsfachangestellte: Aufwand und Ertrag bei der Erfolgsermittlung – einfach erklärt

Aufwand und Ertrag sind die Grundpfeiler der Erfolgsermittlung in der Buchhaltung. Aufwand bezeichnet den Wertverzehr in einer Rechnungsperiode, der das Eigenkapital mindert, ohne dass eine Gegenleist