Lernmodul

Grunderlöse und Zusatzerlöse

Abgrenzung im Erlösbereich.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Dialogmarketing: Umsatzerlöse in der GuV – einfach erklärt

Umsatzerlöse sind die gesamten Einnahmen, die ein Unternehmen aus dem Verkauf seiner Produkte oder Dienstleistungen im Rahmen seiner gewöhnlichen Geschäftstätigkeit erzielt. Sie stellen die wichtigste

Büromanagement: Kostenunterdeckung einfach erklärt

Kostenunterdeckung bedeutet, dass die Erlöse eines Unternehmens oder eines bestimmten Produkts nicht ausreichen, um die entstandenen Gesamtkosten zu decken. Kurz gesagt: Es wird ein Verlust erwirtscha

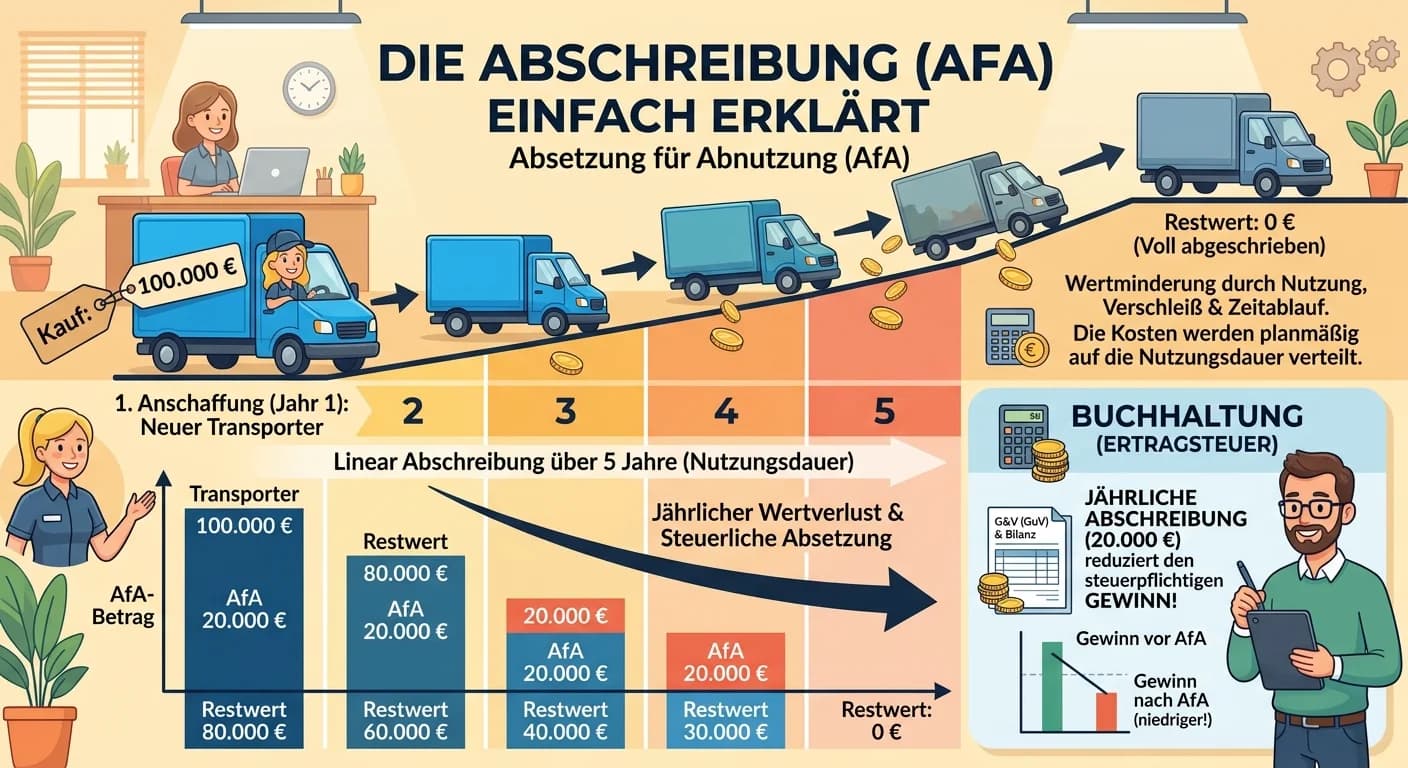

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Einzelhandel: Aufbau der Gewinn- und Verlustrechnung (GuV) – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein wichtiger Bestandteil des Jahresabschlusses und zeigt, wie sich der Erfolg eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) ent

Lernthemen aus anderen Ausbildungen

Büromanagement: Streuverlust in der Werbung – einfach erklärt

Streuverlust bezeichnet den Anteil der Werbeausgaben, der auf Personen oder Haushalte entfällt, die nicht zur definierten Zielgruppe gehören oder kein Interesse am beworbenen Produkt oder der Dienstle

Dialogmarketing: Streuverlust im Marketing – einfach erklärt

Streuverlust beschreibt den Anteil von Werbemaßnahmen, die Personen erreichen, die nicht zur definierten Zielgruppe gehören und somit kein potenzielles Interesse am beworbenen Produkt oder der Dienstl

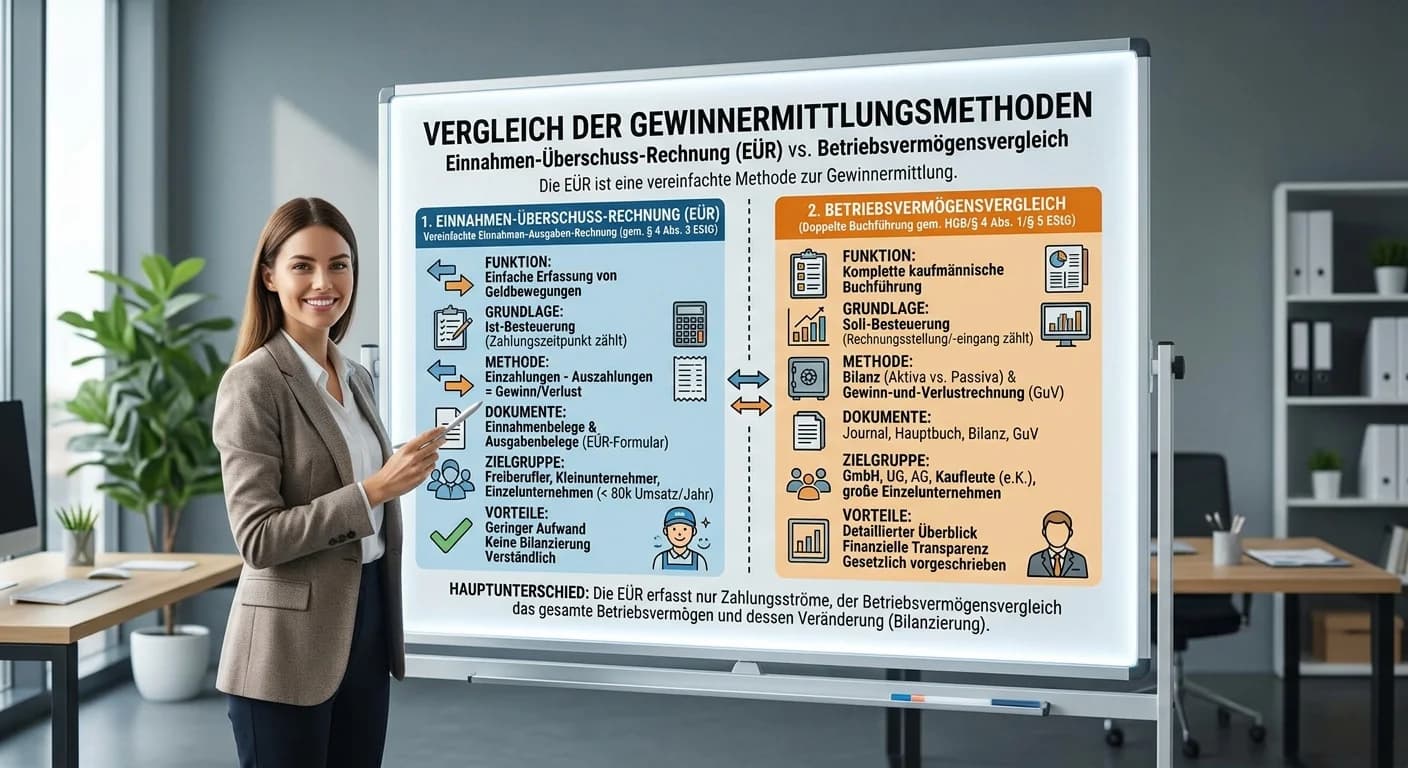

Dialogmarketing: Einnahmen-Überschuss-Rechnung (EÜR) – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung für bestimmte Steuerpflichtige. Sie ist eine Alternative zur Bilanzierung und wird hauptsächlich von Freiberu

Steuerfachangestellte: EÜR vs. Betriebsvermögensvergleich – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung, die hauptsächlich von kleineren Unternehmen und Freiberuflern genutzt wird. Sie vergleicht lediglich die tat