Wiki wird geladen …

Wiki wird geladen …

Wiki-Artikel

Wie wird die Umsatzsteuer beim Verkauf von Anlagevermögen behandelt?

📍 Praxis-Kontext

Stell dir vor, du bist in der Prüfungsphase und hast eine Menge Themen zu lernen.

✅ Kernaussage

Stell dir vor, du bist in einem Steuerbüro und ein Kunde möchte sein gebrauchtes Anlagevermögen verkaufen.

🧠 Denkschritt

📥 Wichtige Punkte

🎯 Lernziel

Lernziel

Die Umsatzsteuer spielt dabei eine wichtige Rolle. Wenn ein Unternehmen Anlagevermögen verkauft, unterliegt dieser Verkauf grundsätzlich der Umsatzsteuer, es sei denn, es handelt sich um einen steuerfreien Verkauf. Der Verkäufer muss die Umsatzsteuer auf den Verkaufspreis aufschlagen und an das Finanzamt abführen. Dabei ist es wichtig zu beachten, ob das Anlagevermögen im Vorfeld zum Vorsteuerabzug berechtigt hat. Wenn ja, muss der Verkäufer die Umsatzsteuer auf den Verkaufspreis berechnen und abführen, andernfalls kann er die Umsatzsteuer nicht abziehen. Diese Regelung sorgt dafür, dass die Umsatzsteuer nicht mehrfach erhoben wird und die steuerliche Belastung für Unternehmen transparent bleibt.

Wichtige Punkte:

💡 Aha-Moment

Dieses Konzept ist ein Grundbaustein für dein Verständnis. Merke dir die Kernidee und wende sie in verschiedenen Situationen an.

💼 Praxis-Transfer

Der Schlüssel ist, dir einen klaren Plan zu erstellen und die Kernkonzepte zu verstehen, bevor du ins Detail gehst.

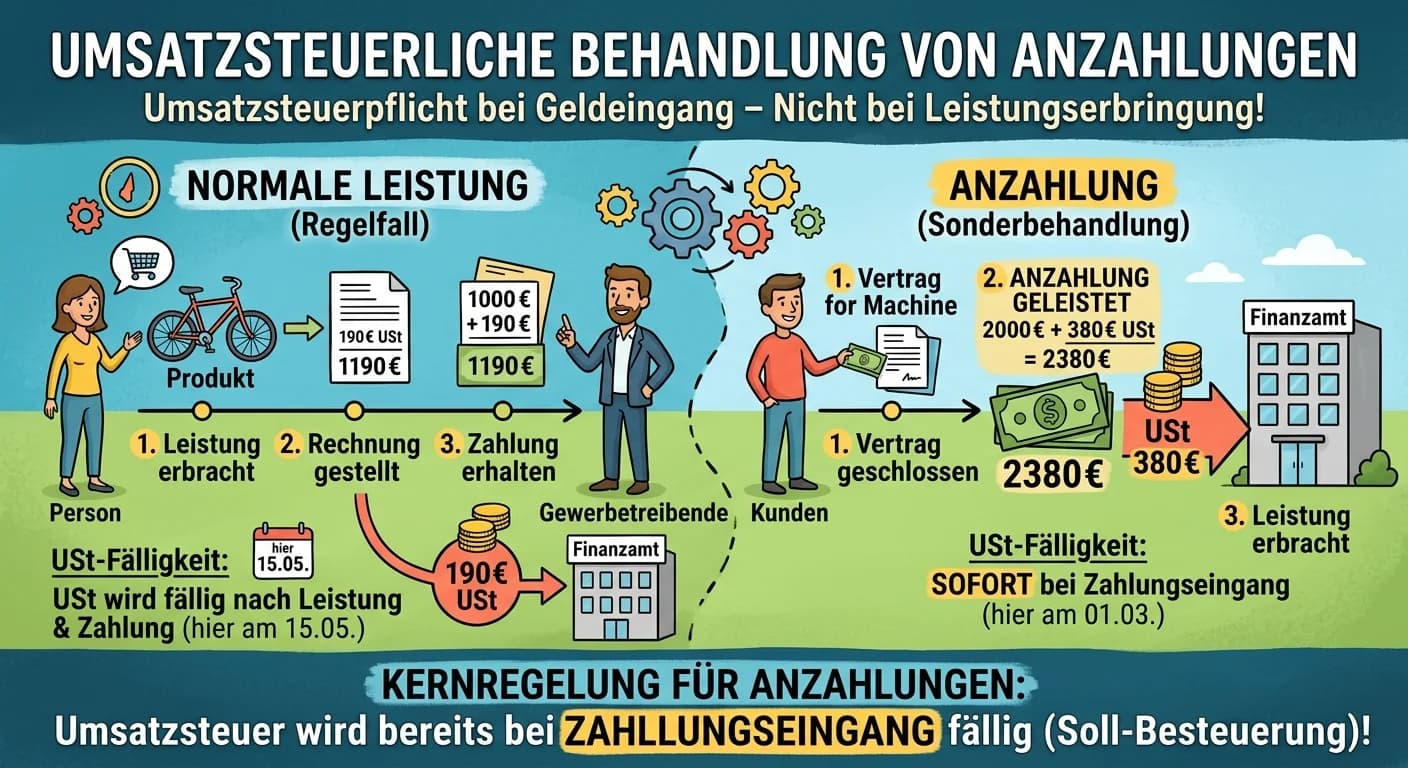

Anzahlungen sind umsatzsteuerlich besonders zu behandeln. Anders als bei den meisten Leistungen, bei denen die Umsatzsteuer erst mit der Fertigstellung oder Lieferung entsteht, ist die Umsatzsteuer be

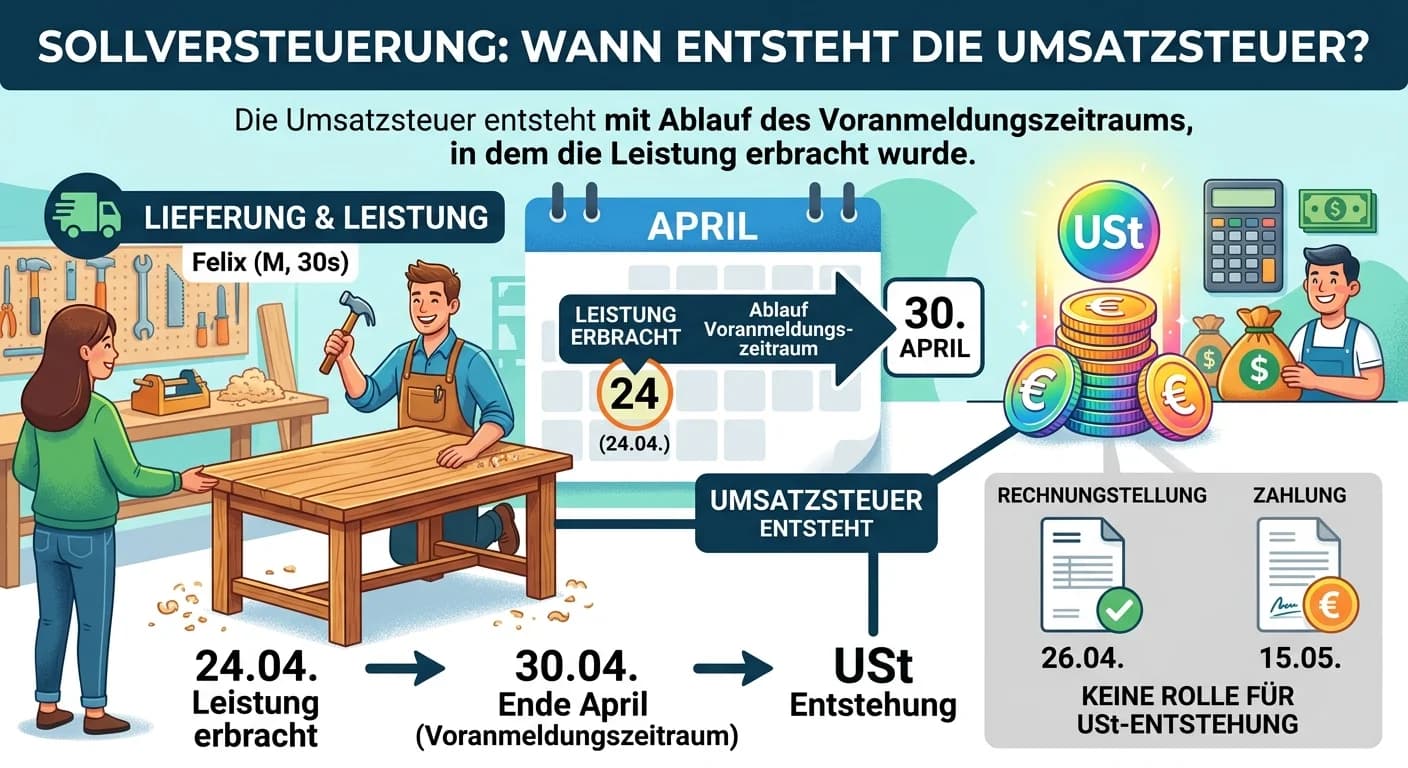

Bei der Sollversteuerung entsteht die Umsatzsteuer, sobald die Leistung erbracht oder die Rechnung ausgestellt wurde, je nachdem, welches Ereignis früher eintritt. Es ist unerheblich, wann der Kunde d

Ein steuerbarer Umsatz ist ein Vorgang, der grundsätzlich unter das Umsatzsteuergesetz fällt. Das bedeutet, er erfüllt die Voraussetzungen des § 1 Abs. 1 UStG: Lieferung oder sonstige Leistung, die ei

Bewegliches Anlagevermögen sind Wirtschaftsgüter, die ohne wesentliche Beeinträchtigung ihres Wesens oder ihrer Funktion von einem Ort zum anderen bewegt werden können. Dazu gehören Maschinen, Fahrzeu