Wiki wird geladen …

Wiki wird geladen …

Wiki-Artikel

Was ist ein Verlustvortrag und wie wird er angewendet?

Der Verlustvortrag ermöglicht es, Verluste, die in einem Veranlagungsjahr entstanden sind und nicht durch einen Verlustrücktrag in frühere Jahre ausgeglichen werden konnten, in zukünftigen Veranlagung

Ein Verlustvortrag bei der Körperschaftsteuer ermöglicht es Unternehmen (Körperschaften wie GmbHs oder AGs), Verluste aus einem Geschäftsjahr mit Gewinnen in zukünftigen Geschäftsjahren zu verrechnen.

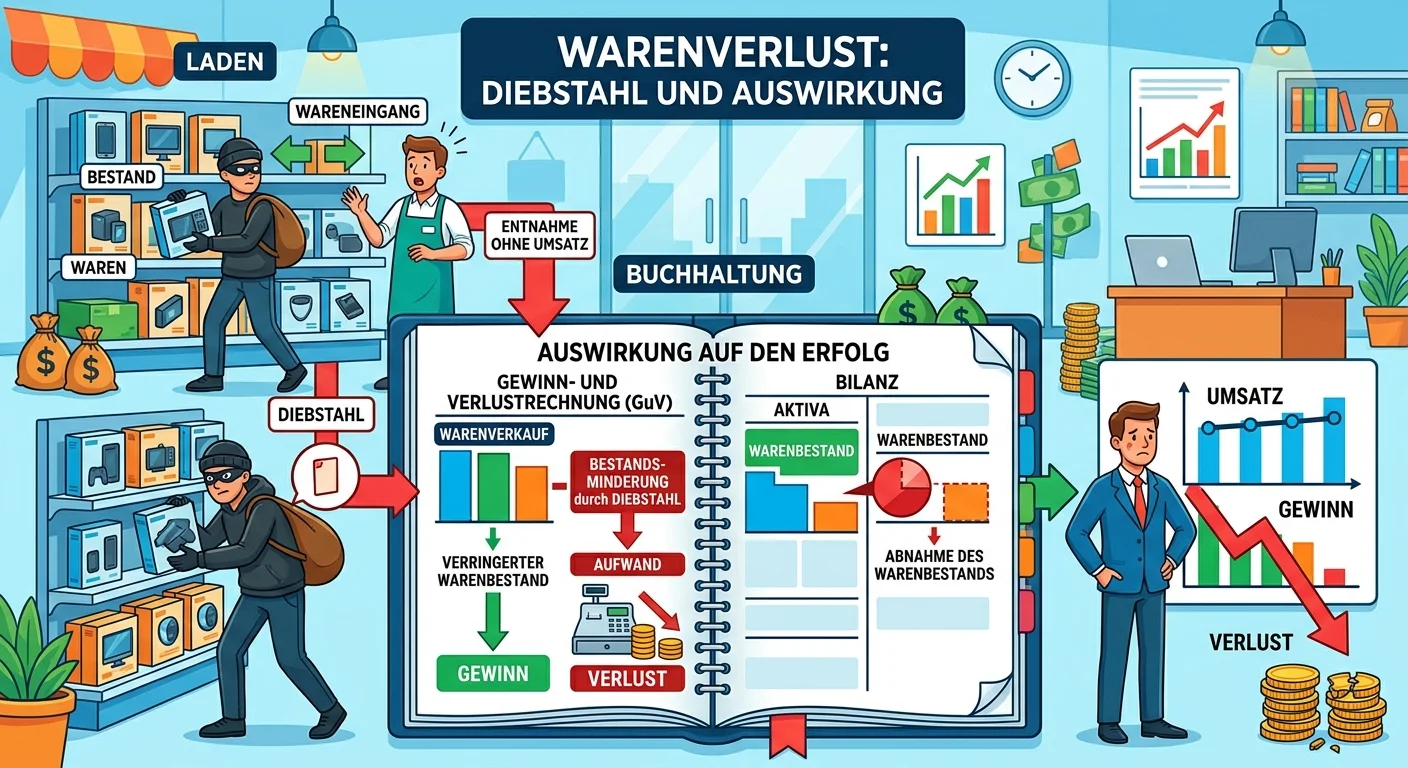

Ein Warenverlust, wie zum Beispiel durch Diebstahl, wird in der Buchhaltung als Aufwand erfasst. Das bedeutet, er mindert den Wert des Warenbestands in der Bilanz und führt zu einer Reduzierung des Ge

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un