Wiki wird geladen …

Wiki wird geladen …

Wiki-Artikel

Was sind die Voraussetzungen für eine steuerfreie innergemeinschaftliche Lieferung?

Die Umsatzsteuer entsteht bei einer innergemeinschaftlichen Lieferung grundsätzlich mit Ablauf des Voranmeldungszeitraums, in dem die Lieferung ausgeführt wurde. Das ist der Regelfall der sogenannten

Eine innergemeinschaftliche Lieferung ist eine spezielle Form der Warenlieferung innerhalb der Europäischen Union. Sie liegt vor, wenn ein Unternehmer Waren an einen anderen Unternehmer in einem ander

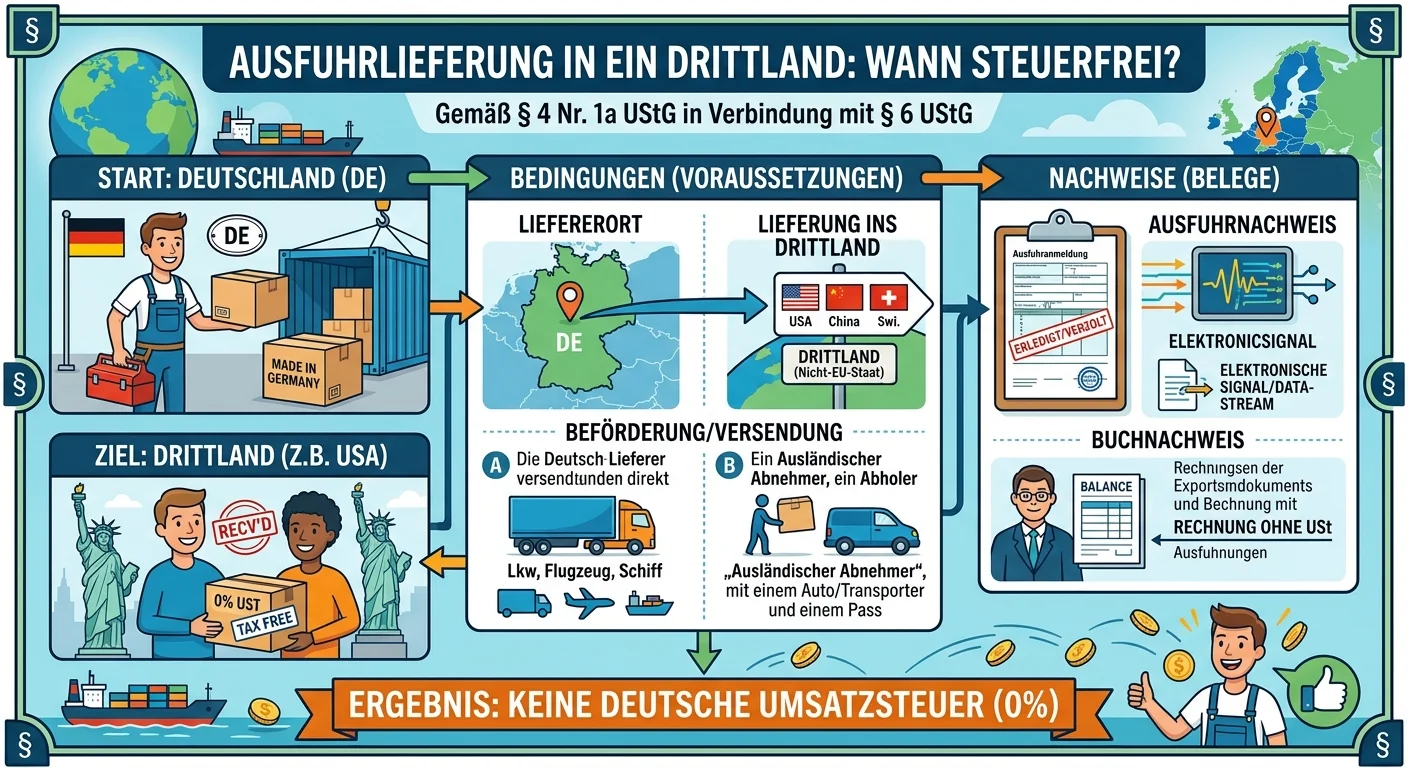

Eine Ausfuhrlieferung in ein Drittland ist steuerfrei nach § 4 Nr. 1a UStG in Verbindung mit § 6 UStG, wenn die Ware tatsächlich aus dem Zollgebiet der Europäischen Union in ein Drittland gelangt und

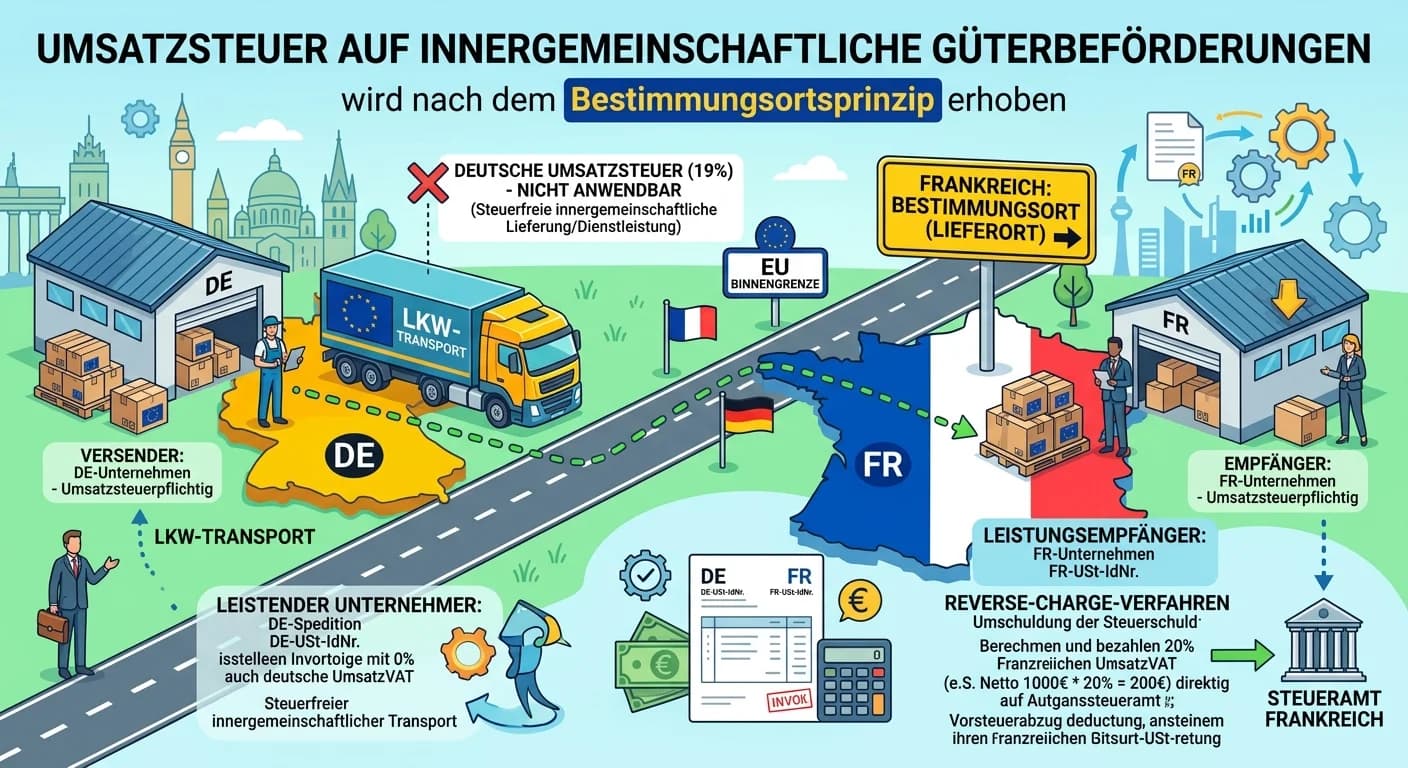

Die Umsatzsteuer auf innergemeinschaftliche Güterbeförderungen wird nach dem Bestimmungslandprinzip behandelt. Das bedeutet, die Leistung wird dort besteuert, wo der Empfänger seinen Sitz hat. Ist der