Lernmodul

Rückstellungen: Grundidee

Schwerpunkte: Ungewisse Verbindlichkeiten Vorsorge Periodengerechte Abgrenzung Beispiele Erläuterung: Die Auszubildenden verstehen die Grundidee von Rückstellungen. Sie erkennen deren Bedeutung für Vorsorge und Jahresabschluss

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Industriekaufmann: Rückstellungen im Jahresabschluss – einfach erklärt

Rückstellungen sind Passivposten in der Bilanz, die für zukünftige, dem Grunde oder der Höhe nach ungewisse Verbindlichkeiten gebildet werden. Sie dienen dazu, Aufwendungen, die wirtschaftlich dem akt

Steuerfachangestellte: Rückstellungen Voraussetzungen und Bildung – einfach erklärt

Rückstellungen sind ein zentrales Element im Rechnungswesen, um zukünftige, aber in ihrer Höhe oder dem Zeitpunkt des Eintritts ungewisse Verpflichtungen oder Verluste abzubilden. Die Bildung einer Rü

Industriekaufmann: Stille Reserven: Begriff und Bedeutung für Aktiva und Passiva – einfach erklärt

Stille Reserven sind der Unterschied zwischen dem Buchwert eines Vermögensgegenstandes oder einer Schuld in der Bilanz und ihrem tatsächlichen, höheren (bei Aktiva) oder niedrigeren (bei Passiva) Wert

Steuerfachangestellte: Antizipative Posten in der Buchführung – einfach erklärt

Antizipative Posten sind Abgrenzungsposten im Jahresabschluss, die sicherstellen, dass Erträge und Aufwendungen periodengerecht erfasst werden. Sie betreffen Fälle, in denen die wirtschaftliche Leistu

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Stille Reserven in der Bilanz und ihr tatsächlicher Wert – einfach erklärt

Stille Reserven entstehen, wenn der tatsächliche Wert eines Vermögensgegenstandes (z.B. ein Gebäude oder eine Maschine) höher ist als sein Wert in der Bilanz (Buchwert). Sie sind 'still', weil sie nic

Dialogmarketing: Passiva in der Bilanz – Mittelherkunft einfach erklärt

Die Passiva, die auf der rechten Seite der Bilanz stehen, beschreiben die Mittelherkunft eines Unternehmens. Sie zeigen dir also, wie das Vermögen auf der Aktivseite finanziert wurde. Man unterscheide

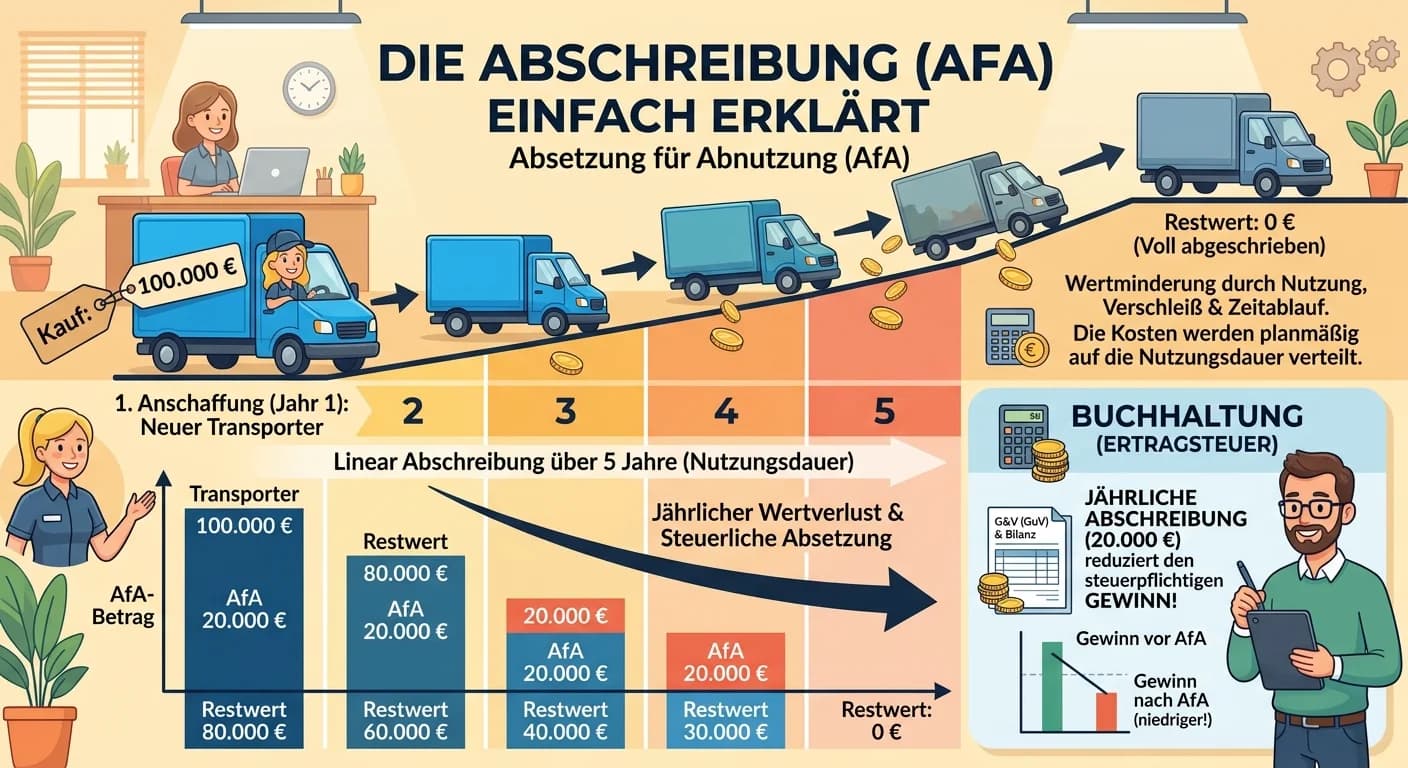

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Verwaltungsfachangestellte: Sachliche und zeitliche Bindung von Haushaltsmitteln – einfach erklärt

Die sachliche und zeitliche Bindung von Haushaltsmitteln sind grundlegende Prinzipien der öffentlichen Haushaltswirtschaft. Sie stellen sicher, dass Steuergelder effizient, transparent und gemäß den p