Lernmodul

Organisation der Buchführung

Aufbau und Abläufe der Finanzbuchhaltung erklären.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Heute tauchen wir gemeinsam in ein zentrales Thema für jeden Industriekaufmann und jede Industriekauffrau ein: die Organisation der Buchführung. Wir schauen uns an, wie in einem Industriebetrieb alle finanziellen Vorgänge systematisch erfasst werden, damit wir jederzeit den Überblick behalten. Bereit? Dann legen wir los!

Lernziele

- Du kannst die Organisation und die zentralen Abläufe der Buchführung in einem Industriebetrieb erklären.

- Du kannst die gesetzlichen Grundlagen und die Grundsätze ordnungsmäßiger Buchführung (GoB) sowie GoBD benennen und ihre Bedeutung erläutern.

- Du verstehst die Unterschiede zwischen Finanz- und Betriebsbuchhaltung und kannst die wichtigsten Bestandteile der Buchführung aufzählen.

1.Stell dir vor, du bist in einem Industriebetrieb und eine riesige Rechnung für Rohstoffe kommt an. Oder ein Kunde hat gerade eine große Bestellung aufgegeben. Wie werden diese Vorgänge dokumentiert, damit das Unternehmen immer weiß, wo es finanziell steht? Genau hier kommt die Organisation der Buchführung ins Spiel. Sie ist das Gedächtnis und das Navigationssystem unseres Unternehmens. Ohne ein gut organisiertes Gedächtnis wüsste das Unternehmen nicht, wo es herkommt und wohin es geht. Ohne ein präzises Navigationssystem könnte es seine Ziele – wie Gewinnmaximierung oder Liquidität – nicht erreichen oder würde vom Kurs abkommen. Wir zeigen dir heute, wie diese Organisation aufgebaut ist und funktioniert.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Industriehalle, in der ein Azubi eine Eingangsrechnung prüft, während im Hintergrund Maschinen laufen. Im Vordergrund sind schematisch Zahnräder zu sehen, die ineinandergreifen, um die K…

2.Fangen wir mit den Grundlagen an. Was ist Buchführung überhaupt? Es ist die systematische und lückenlose Erfassung aller Geschäftsvorfälle, die das Vermögen, die Schulden oder den Erfolg eines Unternehmens beeinflussen. Die Finanzbuchhaltung, kurz FiBu, ist dabei der Teilbereich, der die externen Beziehungen des Unternehmens abbildet und die Basis für Bilanz und Gewinn- und Verlustrechnung bildet. Ihre Hauptaufgaben und Ziele sind vielfältig: die lückenlose Dokumentation aller Geschäftsvorfälle, die Rechenschaftslegung gegenüber Eigentümern, die Ermittlung der Besteuerungsgrundlagen und die Bereitstellung von Informationen für interne und externe Adressaten. Für Kaufleute, also die meisten Industriebetriebe, ist die Buchführungspflicht sogar gesetzlich vorgeschrieben, zum Beispiel durch § 238 des Handelsgesetzbuches, kurz HGB.

Visuell'Buchführung und ihre Aufgaben' als Titel. Zeige Definitionen für 'Buchführung' und 'Finanzbuchhaltung (FiBu)' und eine Liste der Aufgaben und Ziele: Dokumentation, Rechenschaft, Besteuerung, Information, sowie den Verweis auf § 238 HGB.

3.Damit die Buchführung auch wirklich aussagekräftig und rechtssicher ist, gibt es wichtige Regeln: die Grundsätze ordnungsmäßiger Buchführung, kurz GoB. Das sind ungeschriebene Regeln, die aber allgemein anerkannt sind und eine ordnungsgemäße Buchführung sicherstellen. Dazu gehören Klarheit und Übersichtlichkeit, damit alles verständlich ist; Vollständigkeit, damit kein Geschäftsvorfall vergessen wird; Richtigkeit, damit Zahlen sachlich und rechnerisch korrekt sind; sowie Zeitgerechte Erfassung und Ordnung. Ein ganz wichtiger Grundsatz ist auch die Unveränderbarkeit: Einmal getätigte Buchungen dürfen nicht unkenntlich gemacht werden. Ergänzt werden die GoB durch die GoBD, die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff. Sie regeln speziell die Anforderungen an die digitale Buchführung und deren Aufbewahrungspflichten von sechs bzw. zehn Jahren. Beide stellen sicher, dass jeder Geschäftsvorfall nachvollziehbar und prüfbar ist.

Visuell'Wichtige Grundsätze ordnungsmäßiger Buchführung (GoB) und GoBD' als Titel. Liste die GoB-Grundsätze auf: Klarheit und Übersichtlichkeit, Vollständigkeit, Richtigkeit, Zeitgerechte Erfassung, Ordnung, Unveränderbarkeit. Ergänze die Aufbe…

4.Die Buchführung besteht aus verschiedenen wichtigen Bestandteilen. Am Anfang steht oft die Inventur, die körperliche Bestandsaufnahme aller Vermögensgegenstände und Schulden zu einem bestimmten Stichtag – zum Beispiel am 31. Dezember. Die Ergebnisse der Inventur werden dann detailliert in einem Inventar erfasst, einem Verzeichnis in Staffelform. Aus Inventur und Inventar leiten wir die Bilanz ab. Die Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen auf der Aktivseite und Kapital auf der Passivseite. Sie zeigt uns, wofür das Geld im Unternehmen verwendet wurde und woher es stammt. Die Gewinn- und Verlustrechnung, kurz GuV, ist ebenfalls zentral. Sie stellt alle Aufwendungen und Erträge einer Periode gegenüber, um den Erfolg – also Gewinn oder Verlust – des Unternehmens zu ermitteln. Während die Bilanz eine Momentaufnahme ist, zeigt die GuV die Entwicklung über einen Zeitraum.

Visuell'Bestandteile der Buchführung' als Titel. Zeige Symbole für Inventur (z.B. Zählliste), Inventar (z.B. detaillierte Tabelle), Bilanz (T-Konto-Darstellung mit Aktiva/Passiva) und GuV (Gegenüberstellung von Aufwendungen und Erträgen).

5.Ein unumstößlicher Grundsatz in der Buchführung ist das Belegprinzip: 'Keine Buchung ohne Beleg'. Jeder einzelne Geschäftsvorfall muss durch einen Beleg nachweisbar sein. Aber wie läuft so ein Buchungsprozess im Industriebetrieb konkret ab? Zuerst entsteht ein Geschäftsvorfall, zum Beispiel der Einkauf von Rohstoffen. Dann wird ein Beleg erstellt oder empfangen, etwa eine Eingangsrechnung. Dieser Beleg wird geprüft – inhaltlich und formell – und vorkontiert, das heißt, wir legen die beteiligten Konten und Beträge fest. Danach erfolgt die Erfassung im Grundbuch, also chronologisch, und im Hauptbuch, systematisch auf den jeweiligen Konten. Nun bilden wir den Buchungssatz, zum Beispiel 'Aufwandskonto an Bank' und verbuchen ihn. Laufende Überwachung und Abstimmung der Konten sind wichtig, bevor wir periodische Abschlüsse wie Monats- oder Jahresabschlüsse erstellen. So stellen wir die chronologische und systematische Erfassung sicher.

Visuell'Das Belegprinzip und der Buchungsprozess' als Titel. Zeige das Zitat 'Keine Buchung ohne Beleg' prominent. Visualisiere den Prozess als Flussdiagramm mit den Schritten: 1. Geschäftsvorfall, 2. Beleg, 3. Prüfung/Vorkontierung, 4. Erfassu…

6.Um die Buchführung zu strukturieren, gibt es den Kontenrahmen. Das ist ein systematischer Aufbau aller Konten eines Wirtschaftszweiges. Für Industriebetriebe ist der Industriekontenrahmen, kurz IKR, weit verbreitet. Er bietet eine vorgegebene Struktur, die alle denkbaren Geschäftsvorfälle abbildet. Der Kontenrahmen ist also eine Art Standard-Vorlage. Jeder Industriebetrieb passt diesen allgemeinen Kontenrahmen dann an seine individuellen Bedürfnisse an. Das Ergebnis ist der Kontenplan. Der Kontenplan ist somit die unternehmensspezifische Anpassung des Kontenrahmens. Er enthält nur die Konten, die im jeweiligen Unternehmen tatsächlich benötigt und verwendet werden. Es ist wichtig, diese Unterscheidung zu verstehen: Der Kontenrahmen ist branchenweit gültig, der Kontenplan ist unternehmensindividuell und operativ nutzbar. Bei einer IHK-Prüfung wird hier oft nach der Abgrenzung gefragt, also merke dir diesen Unterschied gut!

Visuell'Aufbau der Buchführung: Kontenrahmen vs. Kontenplan' als Titel. Zeige zwei Spalten: Eine für 'Kontenrahmen (z.B. IKR)' mit einer breiten Struktur, die alle Branchenkonten symbolisiert, und eine für 'Kontenplan' mit einer engeren, spezif…

7.Oft werden die Finanzbuchhaltung und die Betriebsbuchhaltung, auch Kosten- und Leistungsrechnung oder KLR genannt, verwechselt. Dabei haben sie unterschiedliche Zwecke und Merkmale. Die Finanzbuchhaltung dient der Dokumentation, Rechenschaftslegung und Besteuerung für externe Adressaten wie das Finanzamt oder Banken. Sie hat eine strenge gesetzliche Grundlage im HGB und ist vergangenheitsorientiert. Ihre Bewertung erfolgt nach gesetzlichen Vorschriften, zum Beispiel dem Anschaffungs- oder Herstellungskostenprinzip. Die Betriebsbuchhaltung hingegen ist ein internes Instrument. Ihr Zweck ist die Kostenkontrolle, Preiskalkulation und Erfolgsanalyse für die Unternehmensleitung. Sie hat keine direkte gesetzliche Pflicht und ist gegenwarts- und zukunftsorientiert. Hier können flexiblere Bewertungen, etwa Wiederbeschaffungspreise, zum Einsatz kommen. Während die FiBu alle externen Geschäftsvorfälle erfasst, konzentriert sich die KLR auf Kosten und Leistungen, auch kalkulatorische Größen, um interne Entscheidungen zu unterstützen.

Visuell'Vergleich: Finanzbuchhaltung vs. Betriebsbuchhaltung (KLR)' als Titel. Präsentiere eine übersichtliche Tabelle mit den Spalten 'Merkmal', 'Finanzbuchhaltung' und 'Betriebsbuchhaltung (KLR)' und fülle sie mit den Merkmalen Zweck, Gesetzl…

8.In der Praxis passieren immer wieder Fehler in der Buchführungsorganisation. Ein häufiger Fehler ist die Missachtung des Belegprinzips, nach dem Motto: 'Das buchen wir mal schnell ohne Beleg'. Auch die Verwechslung von Kontenrahmen und Kontenplan oder ein unzureichendes Verständnis der GoBD-Anforderungen, besonders bei der digitalen Belegverarbeitung, sind typisch. Für deine IHK-Prüfung solltest du dir besonders die gesetzlichen Grundlagen wie HGB und GoBD, die GoB und das Belegprinzip genau einprägen. Achte darauf, die Aufgaben der Buchführung und die Unterschiede zwischen Kontenrahmen und Kontenplan präzise benennen zu können. Auch der Ablauf eines Buchungsvorgangs ist prüfungsrelevant. Stell dir immer die Frage: Kann ich diesen Sachverhalt einem Laien erklären? Wenn ja, bist du gut vorbereitet!

Visuell'Häufige Fehler und Prüfungstipps' als Titel. Zeige eine Liste typischer Fehler, wie Missachtung des Belegprinzips, Verwechslung von Kontenrahmen/plan, unzureichendes GoBD-Verständnis. Daneben eine Liste mit Prüfungstipps, die HGB, GoB,…

9.Wir haben heute gesehen, wie komplex und gleichzeitig essenziell die Organisation der Buchführung für einen Industriebetrieb ist. Von den gesetzlichen Grundlagen und den GoB über das Belegprinzip bis hin zum detaillierten Buchungsprozess – all diese Elemente greifen ineinander und bilden das Rückgrat der Unternehmenssteuerung. Eine ordnungsgemäße Buchführung ist nicht nur eine gesetzliche Pflicht, sondern ein unverzichtbares Instrument, um fundierte Entscheidungen zu treffen und den Erfolg des Unternehmens langfristig zu sichern. Du hast jetzt ein solides Fundament, um die Zusammenhänge zu verstehen und auch in der Prüfung zu glänzen. Bleib dran und viel Erfolg beim Lernen!

VisuellGeneriere ein fotorealistisches Bild: Ein Azubi steht selbstbewusst vor einem Whiteboard, auf dem die wichtigsten Begriffe der Buchführung (z.B. Bilanz, GuV, GoB, Belegprinzip) als Mindmap skizziert sind. Er blickt motiviert in die Kamer…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Organisation der Buchführung in Industriebetrieben umfasst die systematische Erfassung aller finanziellen Vorgänge, um den Überblick zu behalten. Wichtige Aspekte sind die Grundsätze ordnungsmäßiger Buchführung (GoB), die Unterschiede zwischen Finanz- und Betriebsbuchhaltung sowie der Ablauf eines Buchungsvorgangs.

EINLEITUNG

Die Organisation der Buchführung ist essenziell für Industriebetriebe, um finanzielle Vorgänge systematisch zu erfassen und den Überblick über die finanzielle Lage zu behalten. Eine ordnungsgemäße Buchführung ist nicht nur gesetzlich vorgeschrieben, sondern auch entscheidend für die Unternehmenssteuerung.

KERNPUNKTE

Buchführung ist die systematische Erfassung aller Geschäftsvorfälle, die das Vermögen, die Schulden oder den Erfolg eines Unternehmens beeinflussen. Die Finanzbuchhaltung (FiBu) bildet die Basis für Bilanz und Gewinn- und Verlustrechnung. Wichtige Regeln sind die Grundsätze ordnungsmäßiger Buchführung (GoB) und die GoBD, die Anforderungen an die digitale Buchführung regeln. Die Buchführung besteht aus Inventur, Inventar, Bilanz und GuV. Ein zentraler Grundsatz ist das Belegprinzip: 'Keine Buchung ohne Beleg'.

PRAXISBEZUG

In der Praxis werden Geschäftsvorfälle wie der Einkauf von Rohstoffen durch Belege dokumentiert. Diese Belege werden geprüft, vorkontiert und in Grund- und Hauptbuch erfasst. Der Kontenrahmen bietet eine Struktur für die Buchführung, die im Kontenplan unternehmensspezifisch angepasst wird. Die Finanzbuchhaltung dient externen Zwecken, während die Betriebsbuchhaltung interne Entscheidungen unterstützt.

FAZIT

Eine gut organisierte Buchführung ist das Rückgrat der Unternehmenssteuerung. Sie ermöglicht fundierte Entscheidungen und sichert den langfristigen Erfolg des Unternehmens. Die Kenntnis der gesetzlichen Grundlagen und der Buchführungsprozesse ist entscheidend für die Praxis und Prüfungen.

Ähnliche Wiki-Artikel

Büromanagement: Aufbau- vs. Ablauforganisation – einfach erklärt

Die Aufbauorganisation beschreibt die statische Struktur eines Unternehmens, also wer welche Position innehat, welche Abteilungen es gibt und wer wem unterstellt ist. Sie legt Verantwortlichkeiten und

Büromanagement: Gesetzliche Grundlagen ordnungsgemäßer Buchführung – einfach erklärt

Die Anforderungen an eine ordnungsgemäße Buchführung sind in Deutschland hauptsächlich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Diese Gesetze legen fest, wie Bücher zu führe

Steuerfachangestellte: Doppelte Buchführung Prinzip – einfach erklärt

Die doppelte Buchführung ist das Herzstück der kaufmännischen Buchhaltung. Sie stellt sicher, dass jeder Geschäftsvorfall auf mindestens zwei Konten erfasst wird – einmal im Soll und einmal im Haben.

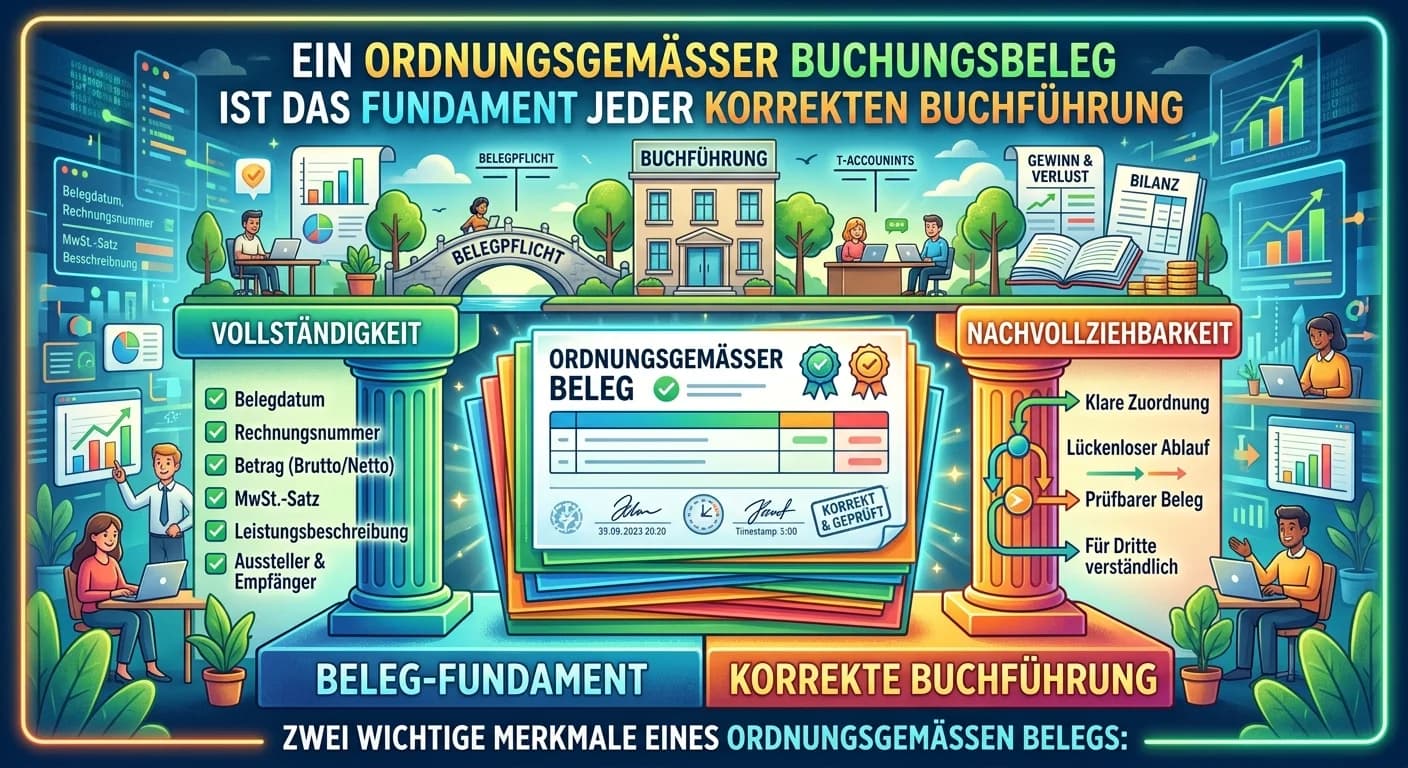

Steuerfachangestellte: Merkmale eines ordnungsgemäßen Buchungsbelegs – einfach erklärt

Ein ordnungsgemäßer Buchungsbeleg ist das Fundament jeder korrekten Buchführung. Er muss bestimmte Kriterien erfüllen, um als Nachweis anerkannt zu werden und eine systematische Erfassung zu ermöglich

Lernthemen aus anderen Ausbildungen

Büromanagement: Rechtliche Bedeutung der Abgabenordnung (AO) für die Buchführung – einfach erklärt

Die Abgabenordnung (AO) ist das zentrale Steuergesetz in Deutschland. Sie enthält allgemeine Verfahrensvorschriften für alle Steuerarten und legt grundlegende Prinzipien für die Buchführung, die Aufze

Büromanagement: Betriebsabrechnungsbogen (BAB) – Aufbau und Zweck einfach erklärt

Der Betriebsabrechnungsbogen (BAB) ist ein zentrales Instrument der Kosten- und Leistungsrechnung. Sein Hauptzweck ist es, die Gemeinkosten, die nicht direkt einem Produkt zugeordnet werden können (wi

Fachinformatiker: Aufbauorganisation vs. Ablauforganisation im Unternehmen – einfach erklärt

Die Aufbauorganisation beschreibt die statische Struktur eines Unternehmens, also wer welche Position hat und welche Aufgaben und Verantwortlichkeiten damit verbunden sind. Sie zeigt Hierarchien und A

Steuerfachangestellte: Steuerrechtliche Buchführungspflicht nach § 141 AO – einfach erklärt

§ 141 der Abgabenordnung regelt die steuerrechtliche Buchführungspflicht für bestimmte Gewerbetreibende und Land- und Forstwirte. Diese Pflicht entsteht, wenn bestimmte Umsatz- oder Gewinngrenzen über