Lernmodul

Kontenarten

Bestands- und Erfolgskonten anwenden.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Industriekaufleute! Heute tauchen wir gemeinsam in ein zentrales Thema der Finanzbuchhaltung ein: die Kontenarten. Wir zeigen dir, wie du Wertveränderungen systematisch erfasst und warum das für den Unternehmenserfolg so wichtig ist. Mach dich bereit, die Grundlagen für eine präzise Buchführung zu legen!

Lernziele

- Du kannst die verschiedenen Kontenarten (Bestands- und Erfolgskonten) definieren und voneinander abgrenzen.

- Du bist in der Lage, die spezifischen Soll- und Haben-Regeln für Aktiv-, Passiv-, Aufwands- und Ertragskonten korrekt anzuwenden.

- Du kannst einfache Geschäftsfälle auf T-Konten verbuchen und die Auswirkungen auf Bilanz und GuV nachvollziehen.

1.Als angehende Industriekaufleute seid ihr das Rückgrat jedes Unternehmens. Ihr verwaltet Ressourcen, plant Prozesse und habt stets ein Auge auf die Finanzen. Die Finanzbuchhaltung ist dabei euer wichtigstes Werkzeug, um den Überblick über alle Wertveränderungen zu behalten. Stellt euch vor, ein Unternehmen wäre ein riesiger Schrank mit vielen Schubladen. Jede Schublade ist ein Konto und dient dazu, ähnliche Wertbewegungen – wie Geldeingänge, Materialkäufe oder Lohnzahlungen – systematisch zu erfassen. Ohne diese Struktur würde schnell Chaos herrschen und niemand wüsste, wie es um die wirtschaftliche Lage des Unternehmens steht. Deshalb ist es entscheidend, die verschiedenen Kontenarten und ihre Funktionen genau zu verstehen. Nur so könnt ihr später die finanzielle Gesundheit eures Betriebs korrekt beurteilen und wichtige Entscheidungen treffen.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Büroansicht mit einem jungen Industriekaufmann oder einer Industriekauffrau, die konzentriert vor einem Computerbildschirm sitzt und Finanzdaten analysiert. Im Hintergrund ist eine stilv…

2.Was genau ist also ein Konto in der Buchhaltung? Es ist eine systematische Aufzeichnungseinheit für gleichartige Geschäftsfälle. Jedes Konto hat zwei Seiten: die linke Seite nennen wir Soll, die rechte Seite nennen wir Haben. Diese Begriffe stammen aus alten Zeiten und bedeuten nicht, dass 'Soll' immer eine Mehrung und 'Haben' immer eine Minderung darstellt, wie wir noch sehen werden. Vielmehr sind es einfach die Bezeichnungen für die beiden Seiten eines T-Kontos. Das Prinzip der doppelten Buchführung, auf dem unser System basiert, besagt, dass jeder Geschäftsfall immer mindestens zwei Konten betrifft. Eine Buchung erfolgt immer im Soll eines Kontos und gleichzeitig im Haben eines anderen Kontos mit dem gleichen Betrag. Das ist der Kern, um den Überblick über alle Wertveränderungen zu behalten und die Bilanzgleichung stets im Gleichgewicht zu halten.

VisuellEine klare Darstellung eines T-Kontos mit 'Soll' auf der linken Seite und 'Haben' auf der rechten Seite. Darunter eine Definition von 'Konto' als 'Systematische Aufzeichnungseinheit für gleichartige Geschäftsfälle' und eine Erklärung des…

3.In der Buchhaltung unterscheiden wir grundsätzlich zwei Hauptkontenarten: die Bestandskonten und die Erfolgskonten. Bestandskonten spiegeln die Vermögens- und Kapitalstruktur unseres Unternehmens wider. Sie zeigen uns, was wir besitzen – unsere Vermögenswerte – und wie diese finanziert sind – unser Kapital. Ihre Salden fließen direkt in die Bilanz ein, die wie ein Stichtagsfoto unseres Unternehmens zu einem bestimmten Zeitpunkt ist. Erfolgskonten hingegen erfassen alle Aufwendungen und Erträge, die das Unternehmensergebnis, also Gewinn oder Verlust, beeinflussen. Sie sind der Motor, der uns zeigt, wie erfolgreich wir über einen bestimmten Zeitraum waren. Ihr Saldo fließt in die Gewinn- und Verlustrechnung, kurz GuV, ein. Hier siehst du eine Übersicht zum besseren Verständnis.

VisuellEine Vergleichstabelle mit dem Titel 'Vergleich: Bestands- und Erfolgskonten'. Die Spaltenüberschriften sind 'Merkmal', 'Bestandskonten', 'Erfolgskonten'. Die Zeileninhalte sind: Merkmal | Bestandskonten | Erfolgskonten; Definition | Spi…

4.Schauen wir uns die Bestandskonten genauer an. Wir unterscheiden hier zwischen Aktivkonten und Passivkonten. Aktivkonten repräsentieren unser Vermögen, also das, was das Unternehmen besitzt, wie zum Beispiel Maschinen, Rohstoffe, die Bankguthaben oder die Kasse. Bei Aktivkonten werden Mehrungen, also Zugänge, immer im Soll gebucht und Minderungen, also Abgänge, im Haben. Der Anfangsbestand eines Aktivkontos steht ebenfalls immer im Soll. Passivkonten hingegen zeigen uns, wie dieses Vermögen finanziert wurde, also unsere Kapitalquellen. Dazu gehören Eigenkapital, Darlehen oder Verbindlichkeiten aus Lieferungen und Leistungen. Bei Passivkonten ist es genau umgekehrt: Mehrungen, also Zugänge, werden im Haben gebucht und Minderungen, also Abgänge, im Soll. Der Anfangsbestand eines Passivkontos steht immer im Haben. Merke dir diese Regeln gut, denn sie sind die Basis für jede korrekte Buchung.

VisuellEine Liste mit dem Titel 'Regeln für die Buchung auf Bestandskonten'. Die Punkte sind: '**Aktivkonten (z.B. Maschinen, Bank):** Mehrungen im Soll, Minderungen im Haben. Anfangsbestand im Soll.'; '**Passivkonten (z.B. Eigenkapital, Darleh…

5.Nach den Bestandskonten kommen wir nun zu den Erfolgskonten, die das Ergebnis unseres Unternehmens beeinflussen. Diese teilen wir in Aufwandskonten und Ertragskonten ein. Aufwandskonten erfassen alle Wertminderungen, die durch den betrieblichen Leistungsprozess entstehen, ohne dass dem ein gleichwertiger Vermögenszuwachs gegenübersteht. Typische Beispiele sind Materialaufwand, Löhne und Gehälter oder die Miete. Bei Aufwandskonten werden Mehrungen, also wenn der Aufwand steigt, im Soll gebucht und Minderungen im Haben. Wichtig: Erfolgskonten haben keinen Anfangsbestand, da sie sich immer auf einen bestimmten Zeitraum beziehen und am Ende der Periode über die GuV abgeschlossen werden. Ertragskonten hingegen erfassen alle Wertzugänge, die das Eigenkapital erhöhen. Dazu gehören Umsatzerlöse oder Zinserträge. Hier werden Mehrungen im Haben gebucht und Minderungen im Soll. Genau wie Aufwandskonten haben auch Ertragskonten keinen Anfangsbestand.

VisuellEine Liste mit dem Titel 'Regeln für die Buchung auf Erfolgskonten'. Die Punkte sind: '**Aufwandskonten (z.B. Materialaufwand, Löhne):** Mehrungen im Soll, Minderungen im Haben. Haben keinen Anfangsbestand.'; '**Ertragskonten (z.B. Umsat…

6.Jetzt wenden wir unser Wissen praktisch an. Wir nutzen den 'Weg vom Geschäftsfall zum Abschluss', um Buchungssätze zu bilden. Nehmen wir zwei Beispiele: Erstens, wir kaufen Rohstoffe im Wert von 5.000 Euro auf Ziel. Schritt eins: Analyse – Rohstoffbestand nimmt zu, Verbindlichkeiten nehmen zu. Schritt zwei: Konten – Rohstoffe und Verbindlichkeiten. Schritt drei: Kontenarten – Rohstoffe ist ein Aktivkonto, Verbindlichkeiten ist ein Passivkonto. Schritt vier: Soll/Haben-Regeln – Rohstoffe (Aktiv) nimmt zu, also Soll. Verbindlichkeiten (Passiv) nimmt zu, also Haben. Schritt fünf: Buchungssatz – Rohstoffe an Verbindlichkeiten 5.000 Euro. Zweites Beispiel: Wir zahlen die monatliche Miete von 1.500 Euro per Banküberweisung. Analyse: Mietaufwand nimmt zu, Bankguthaben nimmt ab. Konten: Mietaufwand und Bank. Kontenarten: Mietaufwand ist ein Aufwandskonto, Bank ist ein Aktivkonto. Soll/Haben-Regeln: Mietaufwand (Aufwand) nimmt zu, also Soll. Bank (Aktiv) nimmt ab, also Haben. Buchungssatz: Mietaufwand an Bank 1.500 Euro. Die Verbuchung auf T-Konten visualisiert diese Schritte.

VisuellEine visuelle Darstellung des 7-Schritte-Prozesses 'Der Weg vom Geschäftsfall zum Abschluss'. Jeder Schritt wird kurz beschrieben: 1. **Analyse des Geschäftsfalls**, 2. **Identifikation der betroffenen Konten**, 3. **Bestimmung der Konte…

7.Gerade am Anfang kommt es oft zu typischen Fehlern, die wir uns jetzt ansehen, damit du sie in der Prüfung vermeiden kannst. Ein häufiger Fehler ist die Verwechslung der Soll- und Haben-Regeln, insbesondere bei Passiv- und Ertragskonten. Hier wird eine Mehrung nämlich im Haben gebucht, nicht im Soll. Viele denken, Soll bedeutet immer Mehrung. Das stimmt aber nur bei Aktiv- und Aufwandskonten. Ein weiterer Stolperstein ist die falsche Zuordnung eines Geschäftsfalls zu einem Bestands- oder Erfolgskonto. Wenn du zum Beispiel Materialkauf als Ertrag statt als Aufwand buchst, verfälscht das dein Ergebnis massiv. Und ganz wichtig: Erfolgskonten haben keinen Anfangsbestand! Sie beginnen jede Periode bei null. Versuche niemals, einen Anfangsbestand auf einem Aufwands- oder Ertragskonto zu buchen. Behalte diese Punkte im Hinterkopf, um präzise und fehlerfrei zu buchen.

VisuellEine Liste mit dem Titel 'Häufige Fehler und wie du sie vermeidest'. Die Punkte sind: '1. Verwechslung der Soll- und Haben-Regeln, besonders bei Passiv- und Ertragskonten (Mehrung im Haben!).', '2. Falsche Zuordnung eines Geschäftsfalls…

8.Fassen wir zusammen: Wir haben gelernt, dass Konten systematische Einheiten zur Erfassung von Wertveränderungen sind. Wir unterscheiden zwischen Bestandskonten, die Vermögen und Kapital in der Bilanz abbilden, und Erfolgskonten, die Aufwendungen und Erträge in der Gewinn- und Verlustrechnung zeigen. Dabei gelten spezifische Soll- und Haben-Regeln für Aktiv-, Passiv-, Aufwands- und Ertragskonten. Der Saldo der Bestandskonten fließt am Ende in die Bilanz, der Saldo der Erfolgskonten in die GuV. Für deine IHK-Prüfung und deine berufliche Praxis hier ein wichtiger Tipp: Gehe bei jeder Buchungsaufgabe systematisch vor. Frage dich: Welche Konten sind betroffen? Welche Kontenart haben sie? Nehmen sie zu oder ab? Welche Soll/Haben-Regel gilt dafür? Nur so formulierst du den korrekten Buchungssatz. Ein solides Verständnis dieser Grundlagen ist unerlässlich für den Jahresabschluss und die Bewertung der Unternehmenssituation.

VisuellEine Zusammenfassung der Kontenarten und ihrer Regeln. Visualisiere den Kreislauf von Geschäftsfall -> Konten -> Bilanz/GuV. Integriere einen 'Prüfungstipp': 'Bei jeder Buchungsaufgabe systematisch vorgehen: 1. Welche Konten sind betroff…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Dieses Lernmaterial behandelt die Kontenarten in der Finanzbuchhaltung, ihre Definitionen und Anwendungen. Es erklärt die Unterschiede zwischen Bestands- und Erfolgskonten sowie die spezifischen Soll- und Haben-Regeln für Aktiv-, Passiv-, Aufwands- und Ertragskonten.

EINLEITUNG

In der Finanzbuchhaltung sind Kontenarten entscheidend, um Wertveränderungen systematisch zu erfassen. Industriekaufleute nutzen diese, um die finanzielle Gesundheit eines Unternehmens zu beurteilen und Entscheidungen zu treffen.

KERNPUNKTE

Konten in der Buchhaltung sind systematische Einheiten zur Erfassung von Geschäftsfällen. Es gibt Bestandskonten, die Vermögen und Kapital abbilden, und Erfolgskonten, die Aufwendungen und Erträge erfassen. Bestandskonten sind in Aktiv- und Passivkonten unterteilt. Aktivkonten zeigen Vermögenswerte, Passivkonten Kapitalquellen. Erfolgskonten unterteilen sich in Aufwands- und Ertragskonten. Bei Aktiv- und Aufwandskonten werden Mehrungen im Soll und Minderungen im Haben gebucht. Bei Passiv- und Ertragskonten ist es umgekehrt.

PRAXISBEZUG

Ein Beispiel: Der Kauf von Rohstoffen für 5.000 Euro auf Ziel betrifft das Aktivkonto Rohstoffe und das Passivkonto Verbindlichkeiten. Der Buchungssatz lautet: Rohstoffe an Verbindlichkeiten 5.000 Euro. Ein weiteres Beispiel: Die Zahlung der Miete von 1.500 Euro per Banküberweisung betrifft das Aufwandskonto Mietaufwand und das Aktivkonto Bank. Der Buchungssatz lautet: Mietaufwand an Bank 1.500 Euro.

FAZIT

Ein solides Verständnis der Kontenarten und ihrer Regeln ist unerlässlich für die Buchführung und den Jahresabschluss. Korrekte Buchungen helfen, die Unternehmenssituation präzise zu bewerten.

Ähnliche Wiki-Artikel

Büromanagement: Unterschied Bestands- und Erfolgskonten – einfach erklärt

Bestandskonten bilden das Vermögen und die Schulden eines Unternehmens ab und sind die Grundlage für die Bilanz. Sie zeigen den Wert zu einem bestimmten Stichtag. Erfolgskonten hingegen erfassen Aufwe

Industriekaufmann: Bestands- und Erfolgskonten Unterschied Bilanz GuV – einfach erklärt

Bestandskonten erfassen Vermögenswerte und Schulden eines Unternehmens und werden über die Bilanz abgeschlossen. Sie zeigen den 'Bestand' zu einem bestimmten Zeitpunkt. Erfolgskonten hingegen erfassen

Steuerfachangestellte: Aktive & passive Bestandskonten: Vermögen und Kapital – einfach erklärt

Bestandskonten sind Konten, die Vermögenswerte (Aktiva) und Kapital (Passiva) eines Unternehmens erfassen. Sie spiegeln die Struktur der Bilanz wider. Aktive Bestandskonten stehen auf der Aktivseite d

Büromanagement: Kontenplan – Definition, Zweck und Aufbau – einfach erklärt

Ein Kontenplan ist eine systematische und geordnete Zusammenstellung aller Sachkonten, die ein Unternehmen für seine Buchführung verwendet. Er basiert auf einem branchenweiten Kontenrahmen (z.B. SKR03

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

Steuerfachangestellte: Habenbuchung aktives Bestandskonto: Abgang & Minderung – einfach erklärt

Aktive Bestandskonten zeigen die Vermögenswerte deines Unternehmens, wie Kasse, Bank oder Fuhrpark. Eine Buchung auf der Habenseite eines aktiven Bestandskontos bedeutet immer einen Abgang oder eine M

Einzelhandel: Kontenplan im Handelsbetrieb – Funktion und Nutzen einfach erklärt

Der Kontenplan ist ein systematisches Verzeichnis aller Konten, die ein Unternehmen für seine Buchführung verwendet. Er dient dazu, alle Geschäftsvorfälle einheitlich und übersichtlich zu erfassen, zu

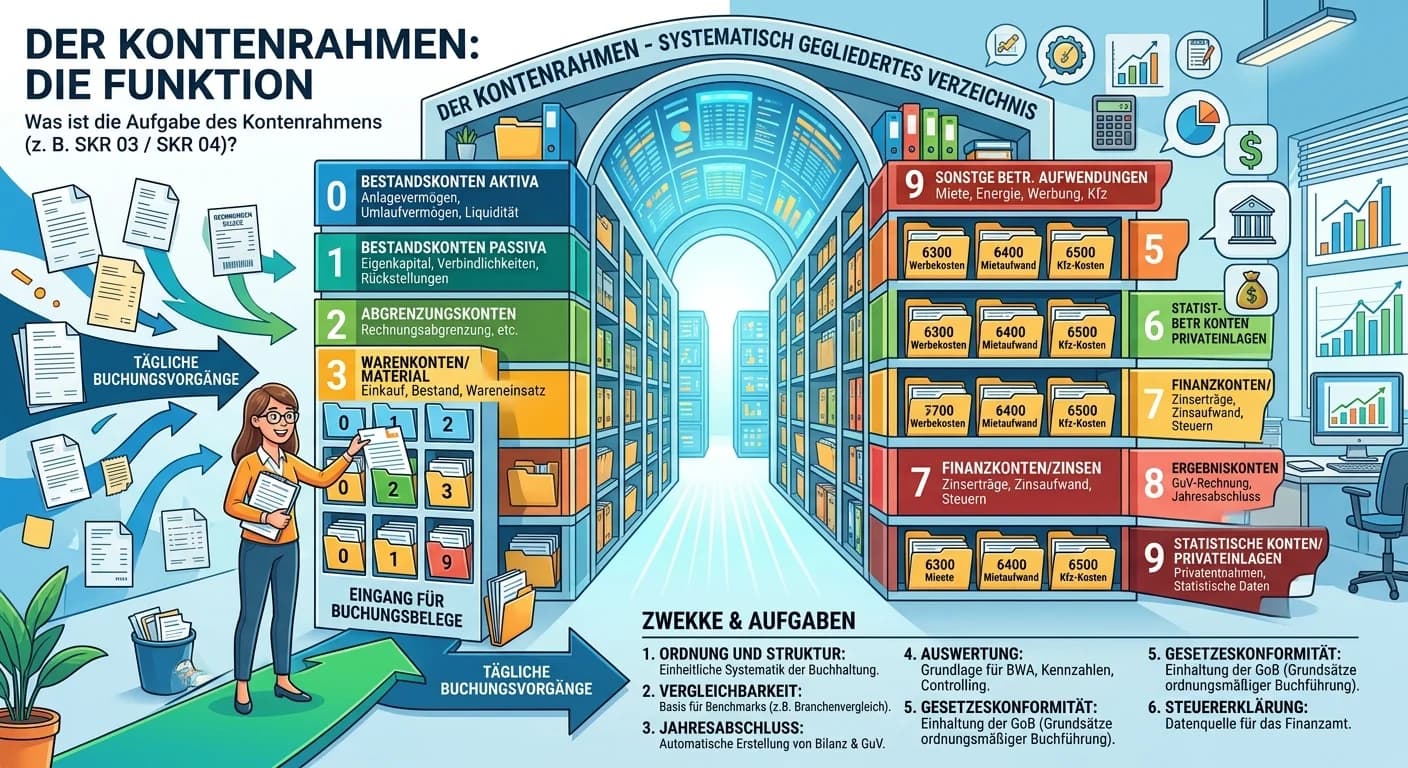

Steuerfachangestellte: Kontenrahmen SKR 03 und SKR 04 – Aufgaben und Gliederung – einfach erklärt

Der Kontenrahmen ist ein systematisch gegliedertes Verzeichnis aller Konten, die in der Buchführung eines Unternehmens verwendet werden können. Er dient als Empfehlung für die Gliederung des betriebli