Lernmodul

Anschaffungskosten

Bestandteile korrekt ermitteln.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen auf unserer IHK-Lernplattform! Heute tauchen wir gemeinsam in ein zentrales Thema für deine Ausbildung zum Industriekaufmann oder zur Industriekauffrau ein: die Anschaffungskosten. Wir klären, was genau dazu gehört, wie du sie korrekt berechnest und warum das für deine spätere Bilanzierung so wichtig ist. Mach dich bereit für prüfungsrelevantes Wissen!

Lernziele

- Du kannst die Definition und die gesetzlichen Grundlagen der Anschaffungskosten benennen.

- Du bist in der Lage, die Bestandteile der Anschaffungskosten zu identifizieren und sie anhand eines praktischen Beispiels korrekt zu berechnen.

- Du verstehst die Bedeutung der Anschaffungskosten für die Bilanzierung und kannst häufige Fehler vermeiden.

1.Stell dir vor, dein Unternehmen, die Metallbau GmbH, investiert in eine brandneue CNC-Fräsmaschine. Eine spannende Sache, die die Produktion revolutionieren soll! Aber halt – welche Kosten gehören eigentlich zu dieser Investition dazu? Ist es nur der reine Kaufpreis, oder fallen da noch andere Dinge an, die wir berücksichtigen müssen? Genau hier kommen die Anschaffungskosten ins Spiel. Sie sind die Grundlage für die korrekte Bewertung dieses Vermögensgegenstandes in der Bilanz und später auch für die planmäßige Abschreibung. Als zukünftiger Industriekaufmann oder Industriekauffrau ist es absolut entscheidend, dass du diese Kosten fehlerfrei ermitteln kannst, denn nur so wird die Bilanz deines Unternehmens korrekt und transparent. Wir zeigen dir, wie das geht, damit du in der Prüfung und im Berufsalltag glänzen kannst.

VisuellGeneriere ein fotorealistisches Bild: Ein Team von Industriekaufleuten in einem modernen Bürogebäude, das durch große Fenster eine Produktionshalle mit einer neuen, glänzenden CNC-Fräsmaschine überblickt. Sie diskutieren lebhaft mit Unte…

2.Beginnen wir mit der Definition: Anschaffungskosten sind alle Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen, soweit sie dem Vermögensgegenstand einzeln zugeordnet werden können. Das ist der Kern der Sache. Die gesetzlichen Grundlagen dafür findest du im Handelsgesetzbuch, genauer gesagt in § 255 Absatz 1 HGB. Dort steht, dass auch nachträgliche Anschaffungskosten dazugehören und Anschaffungspreisminderungen abzuziehen sind. Ergänzend dazu gibt es auch eine steuerrechtliche Regelung in § 6 Absatz 1 Nummer 2 des Einkommensteuergesetzes. Diese Anschaffungskosten bilden übrigens die Bemessungsgrundlage für die planmäßige Abschreibung, kurz AfA, die wir später noch genauer betrachten werden. Sie sind also nicht nur für den Moment der Anschaffung relevant, sondern wirken sich über Jahre auf das Unternehmensergebnis aus.

VisuellTitel 'Anschaffungskosten – Definition & Grundlagen'. Zeige die Definition von Anschaffungskosten als Aufzählung und darunter die gesetzlichen Grundlagen mit den Paragraphen § 255 Abs. 1 HGB und § 6 Abs. 1 Nr. 2 EStG.

3.Schauen wir uns nun die einzelnen Bestandteile der Anschaffungskosten genauer an. Als Ausgangspunkt dient immer der reine Anschaffungspreis des Vermögensgegenstandes, und zwar in Netto. Dazu addieren wir die sogenannten Anschaffungsnebenkosten. Das sind alle Kosten, die direkt mit dem Erwerb und der Betriebsbereitschaft zusammenhängen. Denk hier an Transportkosten, Montagekosten, mögliche Zölle, Provisionen, Notar- und Gerichtskosten oder sogar die Grunderwerbsteuer bei Immobilien. Von dieser Summe müssen wir dann die Anschaffungspreisminderungen abziehen. Das können Skonti, Rabatte oder Boni sein, die du vom Lieferanten erhältst. Ein wichtiger Sonderfall ist die Umsatzsteuer, auch bekannt als Vorsteuer. Für die meisten vorsteuerabzugsberechtigten Unternehmen gehört sie nicht zu den Anschaffungskosten, da sie ein durchlaufender Posten ist und vom Finanzamt zurückgeholt werden kann. Merke dir also: immer mit Nettobeträgen rechnen!

VisuellTitel 'Bestandteile der Anschaffungskosten'. Zeige eine Formel-ähnliche Darstellung mit 'Anschaffungspreis (netto)', '+ Anschaffungsnebenkosten (Beispiele)', '- Anschaffungspreisminderungen (Beispiele)', und einen Hinweis zur Umsatzsteuer.

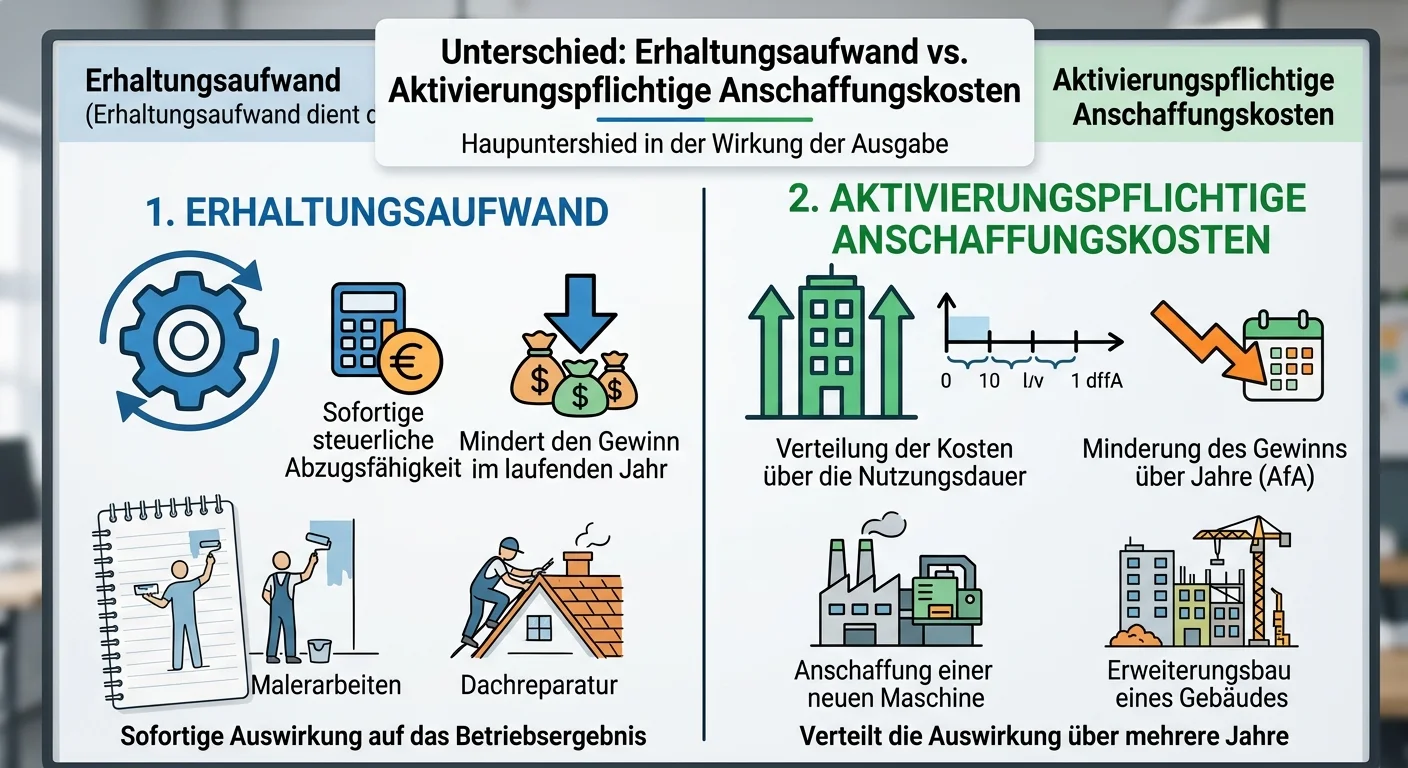

4.Manchmal fallen Kosten auch erst nach der ursprünglichen Anschaffung an, gehören aber trotzdem zu den Anschaffungskosten. Wir sprechen dann von nachträglichen Anschaffungskosten. Das sind Aufwendungen, die den Wert eines Vermögensgegenstandes erhöhen oder seine Nutzungsdauer wesentlich verlängern. Stell dir vor, du rüstest die neue CNC-Maschine mit einer hochmodernen, leistungssteigernden Erweiterung aus – das wären nachträgliche Anschaffungskosten. Eng damit verbunden ist der Begriff des „betriebsbereiten Zustands“. Ein Vermögensgegenstand ist betriebsbereit, sobald er bestimmungsgemäß genutzt werden kann. Alle Kosten, die bis zu diesem Zeitpunkt anfallen und die Betriebsbereitschaft herstellen, gehören zu den Anschaffungskosten. Kosten, die danach anfallen, wie zum Beispiel reine Wartungsarbeiten oder kleinere Reparaturen, sind in der Regel sofort als Aufwand zu verbuchen und nicht mehr Teil der Anschaffungskosten. Die Abgrenzung ist hier entscheidend.

VisuellTitel 'Nachträgliche Anschaffungskosten & Betriebsbereiter Zustand'. Zeige Definitionen und Beispiele für nachträgliche Anschaffungskosten sowie eine klare Erläuterung des 'betriebsbereiten Zustands' mit der Abgrenzung zu Kosten vor und…

5.Genauso wichtig wie das Wissen, was zu den Anschaffungskosten gehört, ist die Kenntnis darüber, was eben *nicht* dazuzählt und somit nicht aktiviert werden darf. Dazu gehören zum Beispiel Finanzierungskosten, also Zinsen für Kredite, die zur Anschaffung aufgenommen wurden. Auch Schulungskosten für Mitarbeiter sind in der Regel nicht aktivierbar, es sei denn, sie sind untrennbar mit der Betriebsbereitschaft eines ganz spezifischen Gutes verbunden. Reine Wartungs- und Reparaturkosten, die nach der Inbetriebnahme anfallen und den Wert nicht steigern oder die Nutzungsdauer verlängern, sind ebenfalls sofort abzugsfähiger Aufwand. Und ganz wichtig: Allgemeine Verwaltungskosten gehören nie zu den Anschaffungskosten. Diese Unterscheidung ist essenziell, um die Bilanz nicht zu verfälschen und das Unternehmensergebnis korrekt darzustellen. Denk daran: Nur direkt zuordenbare Kosten, die bis zur Betriebsbereitschaft anfallen oder den Wert nachhaltig steigern, dürfen aktiviert werden.

VisuellTitel 'Nicht aktivierbare Kosten'. Zeige eine Liste von Kostenarten, die nicht zu den Anschaffungskosten gehören, wie Finanzierungskosten, Schulungskosten (mit Ausnahme), Wartung nach Inbetriebnahme und allgemeine Verwaltungskosten.

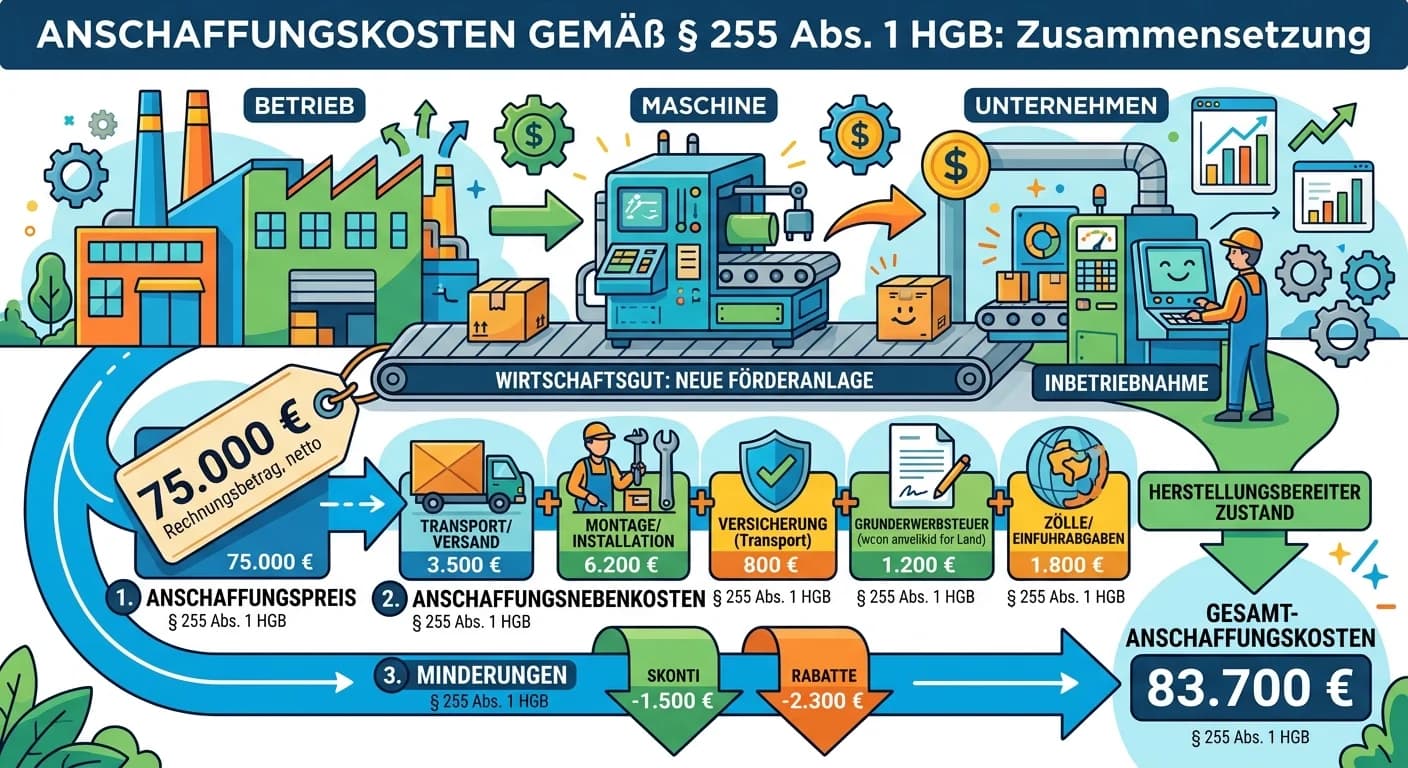

6.Kommen wir nun zum Herzstück: Ein praktisches Berechnungsbeispiel, genau wie es in deiner Prüfung vorkommen könnte. Unsere 'Metallbau GmbH' kauft eine CNC-Fräsmaschine. Der Anschaffungspreis beträgt 140.000 Euro netto. Für den Transport fallen 1.500 Euro netto an. Die Montagekosten belaufen sich auf 4.000 Euro netto. Und da die Maschine aus dem Ausland kommt, müssen wir noch 1.000 Euro für Zölle berücksichtigen. Glücklicherweise bekommen wir einen Rabatt von 1.000 Euro vom Lieferanten, den wir natürlich abziehen müssen. Später im Jahr investieren wir noch 5.150 Euro netto in eine wertsteigernde Erweiterung. Was sind die Anschaffungskosten? Wir starten mit dem Anschaffungspreis von 140.000 Euro. Dann ziehen wir den Rabatt von 1.000 Euro ab. Anschließend addieren wir die Transportkosten von 1.500 Euro, die Montagekosten von 4.000 Euro und die Zölle von 1.000 Euro. Zum Schluss kommen noch die nachträglichen Anschaffungskosten für die Erweiterung in Höhe von 5.150 Euro hinzu. Das ergibt in Summe 150.650 Euro. Dieser Wert wird dann in der Bilanz aktiviert.

VisuellTitel 'Praktisches Berechnungsbeispiel: CNC-Fräsmaschine'. Zeige das Szenario der Metallbau GmbH und eine schrittweise Berechnung der Anschaffungskosten mit allen gegebenen Zahlen und dem Endergebnis. Die einzelnen Rechenschritte sollen…

7.Bei der Ermittlung der Anschaffungskosten lauern einige Fallen, die du unbedingt kennen solltest. Ein häufiger Fehler ist, Skonto oder Boni zu vergessen, was zu einer Überbewertung des Vermögensgegenstandes führt. Auch die falsche Einbeziehung von Finanzierungskosten, wie Zinsen, oder Schulungskosten, die nicht direkt der Betriebsbereitschaft dienen, ist ein Klassiker. Oder die Verwechslung von Anschaffungskosten mit Herstellungskosten, die andere Bestandteile umfassen. Und ganz wichtig für vorsteuerabzugsberechtigte Unternehmen: Die Umsatzsteuer, also die Vorsteuer, gehört nicht zu den Anschaffungskosten – trotzdem wird sie oft fälschlicherweise mit einbezogen. Stell dir das Ganze wie den Kauf eines Hauses vor: Der Kaufpreis ist der Anschaffungspreis. Dazu kommen Makler, Notar und Grunderwerbsteuer als Nebenkosten. Ein Rabatt vom Verkäufer wird abgezogen. Eine neue, wertsteigernde Heizung sind nachträgliche Anschaffungskosten. Aber die erste Möblierung oder die monatliche Stromrechnung gehören nicht dazu. Nachdem wir die Anschaffungskosten ermittelt haben, erfolgt die buchhalterische Erfassung.

VisuellTitel 'Häufige Fehler & Buchungssatz'. Zeige eine Liste häufiger Fehler (z.B. Skonto vergessen, falsche Aktivierung von Zinsen/Schulungen, Umsatzsteuer), die Analogie mit dem Hauskauf und einen konkreten Beispiel-Buchungssatz für die Ans…

8.Fassen wir zusammen: Die Anschaffungskosten sind der Nettokaufpreis plus Anschaffungsnebenkosten, minus Anschaffungspreisminderungen und gegebenenfalls plus nachträgliche Anschaffungskosten. Sie sind die Grundlage für die Bewertung deines Anlagevermögens in der Bilanz. Eine korrekte Ermittlung ist nicht nur für die Bilanzierung selbst entscheidend, sondern auch für die jährliche planmäßige Abschreibung, die sogenannte AfA. Diese Abschreibungen beeinflussen direkt das Unternehmensergebnis und somit auch die Steuerlast. Für deine IHK-Prüfung und deinen späteren Berufsalltag als Industriekaufmann oder Industriekauffrau ist das Verständnis und die fehlerfreie Berechnung der Anschaffungskosten absolut unverzichtbar. Es ist ein Fundament, auf dem viele weitere buchhalterische Prozesse aufbauen. Mit diesem Wissen bist du bestens gerüstet, um auch komplexe Fälle zu meistern und deine Prüfungsfragen souverän zu beantworten. Viel Erfolg!

VisuellTitel 'Zusammenfassung & Bedeutung'. Zeige eine kurze Wiederholung der Anschaffungskosten-Formel, ihre Bedeutung für die Bilanz (Anlagevermögen), die Abschreibung (AfA) und die Relevanz für die IHK-Prüfung und den Berufsalltag des Indust…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen der Anschaffungskosten kennengelernt. Heute tauchen wir direkt in ein konkretes Beispiel ein und berechnen Schritt für Schritt die Anschaffungskosten für die 'Metallbau GmbH', die eine neue CNC-Fräsmaschine kauft. Lass uns gemeinsam durch die Zahlen gehen!

Lernziele

- Die einzelnen Bestandteile der Anschaffungskosten korrekt identifizieren und berechnen können.

- Fehlerhafte Positionen, die nicht zu den Anschaffungskosten gehören, erkennen und ausschließen können.

1.Bevor wir mit der Berechnung starten, lass uns einen Blick auf die grundlegende Formel werfen und alle relevanten Eingabewerte aus unserem Fall der Metallbau GmbH sammeln. Die Formel ist der rote Faden, der uns durch die Aufgabe führt: Anschaffungspreis minus Anschaffungspreisminderungen plus Anschaffungsnebenkosten plus nachträgliche Anschaffungskosten ergeben die gesamten Anschaffungskosten. Wir haben eine Reihe von Posten, die wir nun einzeln betrachten und richtig zuordnen müssen. Dazu gehören der Anschaffungspreis, Rabatte, Skonto, Transport- und Montagekosten, Kosten für das Fundament, Schulungskosten, Zinsen und auch der nachträgliche Einbau einer Spezialkühlung.

VisuellTitel 'Anschaffungskosten – Rechenbeispiel', Szenario 'Metallbau GmbH kauft CNC-Fräsmaschine'. Formel: 'Anschaffungspreis - Anschaffungspreisminderungen + Anschaffungsnebenkosten + Nachträgliche Anschaffungskosten = Anschaffungskosten'.…

2.Beginnen wir mit dem ersten und größten Posten: dem reinen Anschaffungspreis der Maschine. Dieser ist unser Startwert, von dem wir später alle Minderungen abziehen und alle Hinzufügungen addieren. Für die CNC-Fräsmaschine der Metallbau GmbH liegt dieser bei 145.000,00 Euro. Direkt danach kümmern wir uns um die Anschaffungspreisminderungen. Das sind alle Reduzierungen des Kaufpreises, wie Rabatte oder Skonti. Im Beispiel erhalten wir einen Rabatt von 5.000,00 Euro und können bei fristgerechter Zahlung zusätzlich 2.900,00 Euro Skonto abziehen. Zusammen ergibt das eine Minderung von 7.900,00 Euro.

Visuell'1. Anschaffungspreis: 145.000,00 €', '2. Anschaffungspreisminderungen:', 'Rabatt vom Lieferanten: 5.000,00 €', 'Skonto bei fristgerechter Zahlung: 2.900,00 €', 'Gesamt: 5.000,00 € + 2.900,00 € = 7.900,00 €'.

3.Als Nächstes betrachten wir die Anschaffungsnebenkosten. Das sind alle Kosten, die zusätzlich zum reinen Kaufpreis anfallen, um den Vermögensgegenstand in einen betriebsbereiten Zustand zu versetzen. Dazu gehören beispielsweise Transportkosten, Montagekosten und auch die Kosten für ein notwendiges Fundament. Im Fall der Metallbau GmbH haben wir 1.500,00 Euro für den Transport, 2.000,00 Euro für die Montage und 4.000,00 Euro für das Fundament, das für die Betriebsbereitschaft der Maschine unerlässlich ist. Addieren wir diese Posten, erhalten wir Anschaffungsnebenkosten von insgesamt 7.500,00 Euro.

Visuell'3. Anschaffungsnebenkosten:', 'Transportkosten: 1.500,00 €', 'Montagekosten: 2.000,00 €', 'Kosten für Fundament (notwendig für Betriebsbereitschaft): 4.000,00 €', 'Gesamt: 1.500,00 € + 2.000,00 € + 4.000,00 € = 7.500,00 €'.

4.Kommen wir nun zu den nachträglichen Anschaffungskosten. Diese entstehen, wenn nach der ursprünglichen Anschaffung weitere Kosten anfallen, die den Wert des Vermögensgegenstandes erhöhen oder seine Nutzungsdauer verlängern. Wichtig ist, dass es sich hierbei nicht um bloße Instandhaltung handelt, sondern um eine echte Wertsteigerung. In unserem Beispiel haben wir den nachträglichen Einbau einer Spezialkühlung für 5.000,00 Euro. Da diese Kühlung die Leistungsfähigkeit und den Wert der CNC-Fräsmaschine steigert, zählen wir sie zu den nachträglichen Anschaffungskosten hinzu. Dies ist ein klarer Fall einer wertsteigernden Maßnahme, die in die Anschaffungskosten einfließt.

Visuell'4. Nachträgliche Anschaffungskosten:', 'Nachträglicher Einbau einer Spezialkühlung (wertsteigernd): 5.000,00 €'.

5.Ein entscheidender Schritt ist das Identifizieren von Kosten, die eben NICHT zu den Anschaffungskosten gehören. Hier liegt oft ein großer Fehler verborgen! Schulungskosten für Mitarbeiter oder Zinsen für Kredite zur Finanzierung sind typische Beispiele. Die Schulungskosten von 1.200,00 Euro dienen der Bedienung der Maschine, aber nicht direkt ihrer Betriebsbereitschaft. Und die Zinsen von 3.500,00 Euro sind Finanzierungskosten, keine Kosten, die für den Erwerb oder die Inbetriebnahme der Maschine selbst anfallen. Beide Posten gehören nicht zu den Anschaffungskosten, sondern werden als Aufwand verbucht. Zusammen sind das 4.700,00 Euro, die wir nicht berücksichtigen.

Visuell'5. Nicht zu den Anschaffungskosten gehörende Posten:', 'Schulungskosten für Mitarbeiter (Bedienung): 1.200,00 € (nicht direkt betriebsbereit)', 'Zinsen für Kredit zur Finanzierung: 3.500,00 € (Finanzierungskosten)', 'Gesamt: 1.200,00 €…

6.Jetzt setzen wir alle ermittelten Werte in unsere Formel ein, um die endgültigen Anschaffungskosten zu berechnen. Wir starten mit dem Anschaffungspreis von 145.000,00 Euro. Davon ziehen wir die Anschaffungspreisminderungen von 7.900,00 Euro ab. Dann addieren wir die Anschaffungsnebenkosten von 7.500,00 Euro hinzu. Und schließlich kommen noch die nachträglichen Anschaffungskosten von 5.000,00 Euro für die Spezialkühlung dazu. Wenn wir das alles zusammenrechnen, ergibt sich ein Betrag von 149.600,00 Euro. Das ist der Wert, zu dem die CNC-Fräsmaschine in der Bilanz der Metallbau GmbH aktiviert werden muss.

Visuell'6. Berechnung der Anschaffungskosten:', '145.000,00 € (Anschaffungspreis)', '- 7.900,00 € (Anschaffungspreisminderungen)', '+ 7.500,00 € (Anschaffungsnebenkosten)', '+ 5.000,00 € (Nachträgliche Anschaffungskosten)', '= 149.600,00 € (Ans…

7.Die korrekte Ermittlung der Anschaffungskosten ist extrem wichtig für die Bilanzierung und die spätere Abschreibung. Unser Endergebnis für die CNC-Fräsmaschine beträgt 149.600,00 Euro. Dieser Wert fließt in die Bilanz ein und ist die Basis für die Berechnung der jährlichen Abschreibungen. Denk daran, dass die Anschaffungskosten den Wert eines Vermögensgegenstandes zu Beginn seiner Nutzung widerspiegeln und alle notwendigen Kosten bis zur Betriebsbereitschaft umfassen. Das Ergebnis ist also nicht nur eine Zahl, sondern die Grundlage für viele weitere buchhalterische Prozesse.

Visuell'Anschaffungskosten der CNC-Fräsmaschine: 149.600,00 €', 'Wichtigkeit für Bilanz und Abschreibung'.

8.Zum Abschluss noch ein Blick auf häufige Fehler und eine kleine Analogie. Oft wird vergessen, Skonto oder Boni abzuziehen, was zu einer Überbewertung führt. Auch Finanzierungskosten wie Zinsen oder Schulungskosten, die nicht direkt der Betriebsbereitschaft dienen, dürfen nicht einbezogen werden. Verwechsle Anschaffungskosten auch nicht mit Herstellungskosten, die andere Bestandteile umfassen. Und bei vorsteuerabzugsberechtigten Unternehmen gehört die Umsatzsteuer nicht zu den Anschaffungskosten. Stell dir den Kauf eines Hauses vor: Der Kaufpreis ist der Anschaffungspreis. Maklergebühren sind Anschaffungsnebenkosten. Ein Rabatt wird abgezogen. Eine neue, wertsteigernde Heizungsanlage sind nachträgliche Anschaffungskosten. Die monatliche Stromrechnung oder die erste Möblierung gehören aber nicht dazu. Mit diesem Wissen bist du bestens gerüstet!

Visuell'Häufige Fehler: Skonto vergessen, Zinsen/Schulungen einbeziehen, Umsatzsteuer bei Vorsteuerabzug, Verwechslung mit Herstellungskosten', 'Analogie: Hauskauf (Kaufpreis, Makler, Notar, Rabatt, wertsteigernde Heizung)'.

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Anschaffungskosten umfassen alle Aufwendungen zur Erwerbung und Betriebsbereitschaft eines Vermögensgegenstandes, abzüglich Preisminderungen. Sie sind entscheidend für die Bilanzierung und Abschreibung.

EINLEITUNG

Anschaffungskosten sind ein zentrales Thema in der kaufmännischen Ausbildung, insbesondere für Industriekaufleute. Sie bilden die Grundlage für die Bewertung von Vermögensgegenständen in der Bilanz und beeinflussen die planmäßige Abschreibung sowie das Unternehmensergebnis.

KERNPUNKTE

Anschaffungskosten umfassen alle Aufwendungen, die notwendig sind, um einen Vermögensgegenstand zu erwerben und betriebsbereit zu machen. Dazu gehören der Anschaffungspreis, Anschaffungsnebenkosten wie Transport und Montage sowie nachträgliche Anschaffungskosten. Preisminderungen wie Skonti und Rabatte werden abgezogen. Die gesetzlichen Grundlagen sind im Handelsgesetzbuch (§ 255 Abs. 1 HGB) und im Einkommensteuergesetz (§ 6 Abs. 1 Nr. 2 EStG) verankert.

PRAXISBEZUG

Ein Unternehmen kauft eine CNC-Fräsmaschine für 140.000 Euro netto. Transportkosten betragen 1.500 Euro, Montage 4.000 Euro, Zölle 1.000 Euro. Ein Rabatt von 1.000 Euro wird abgezogen. Nachträgliche Kosten für eine Erweiterung betragen 5.150 Euro. Die Anschaffungskosten belaufen sich auf 150.650 Euro. Diese Summe wird in der Bilanz aktiviert.

FAZIT

Die korrekte Ermittlung der Anschaffungskosten ist essenziell für eine transparente Bilanzierung und die Berechnung der Abschreibung. Fehler können zu einer falschen Bewertung des Vermögens führen und das Unternehmensergebnis verfälschen.

Ähnliche Wiki-Artikel

Industriekaufmann: Herstellkosten vs. Anschaffungskosten – einfach erklärt

Anschaffungskosten sind alle Aufwendungen, die anfallen, um einen Vermögensgegenstand zu erwerben und ihn betriebsbereit zu machen. Herstellkosten hingegen umfassen alle Kosten, die bei der Produktion

Industriekaufmann: Anschaffungskosten einer Produktionsmaschine berechnen – einfach erklärt

Die Anschaffungskosten einer Maschine setzen sich aus dem reinen Kaufpreis, abzüglich aller Preisminderungen (wie Rabatte oder Skonti) und zuzüglich aller Anschaffungsnebenkosten (wie Transport, Monta

Industriekaufmann: Preiskalkulation auf Basis der Selbstkosten – einfach erklärt

Die Preiskalkulation auf Grundlage der Selbstkosten ist ein schrittweiser Aufbau des Verkaufspreises. Man startet mit den Selbstkosten, addiert den Gewinn, schlägt Skonto und Rabatt auf und zum Schlus

Steuerfachangestellte: Anschaffungskosten Wirtschaftsgut nach § 255 HGB – einfach erklärt

Gemäß § 255 Abs. 1 HGB setzen sich die Anschaffungskosten aus dem Anschaffungspreis, den Anschaffungsnebenkosten und den nachträglichen Anschaffungskosten zusammen. Davon werden Anschaffungspreisminde

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Unterscheiden Sie zwischen Erhaltungsaufwand und aktivierun – einfach erklärt

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als

Industriekaufmann: Anschaffungswertprinzip im Handelsrecht – einfach erklärt

Das Anschaffungswertprinzip ist ein grundlegender Bilanzierungsgrundsatz im Handelsrecht (§ 253 Abs. 1 HGB). Es besagt, dass Vermögensgegenstände höchstens mit ihren Anschaffungs- oder Herstellungskos

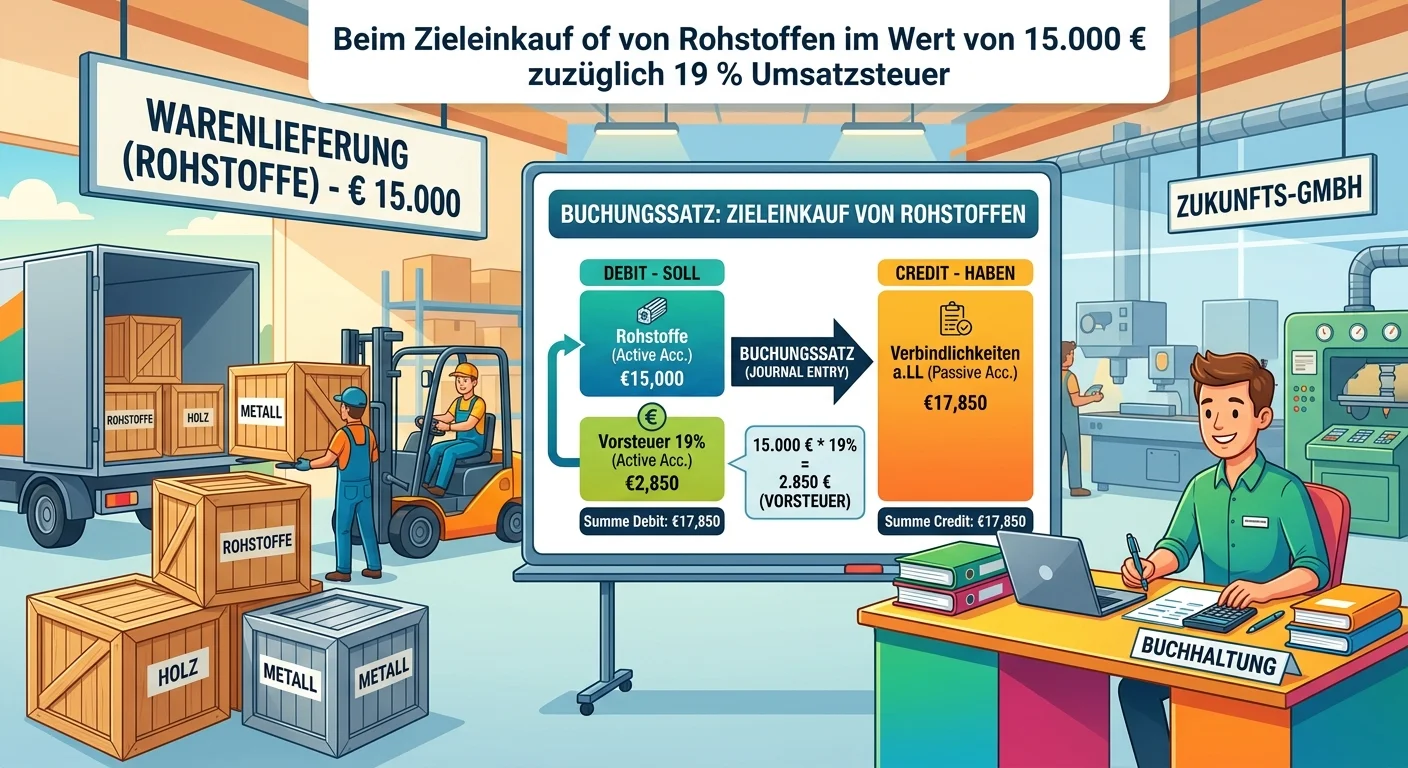

Industriekaufmann: Buchungssatz Zieleinkauf Rohstoffe 15.000 € – einfach erklärt

Beim Zieleinkauf von Rohstoffen im Wert von 15.000 € zuzüglich 19 % Umsatzsteuer werden drei Konten angesprochen: 'Rohstoffe' (Bestandskonto, Aktivseite), 'Vorsteuer' (Bestandskonto, Aktivseite) und '

Industriekaufmann: Bezugskosten beim Materialeinkauf buchhalterisch behandeln – einfach erklärt

Bezugskosten, wie z.B. Frachten, Zölle oder Verpackungskosten, die beim Einkauf von Materialien anfallen, werden buchhalterisch den Anschaffungskosten des Materials zugerechnet. Das bedeutet, sie erhö