Lernmodul

Maschinenstundensätze

Einsatz in der Kostenrechnung erläutern.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo! Heute tauchen wir gemeinsam tief in die Welt der Kostenrechnung ein und beleuchten ein zentrales Instrument für produzierende Unternehmen: den Maschinenstundensatz. Wir zeigen dir, warum er so wichtig ist, wie er sich zusammensetzt und wie du ihn Schritt für Schritt berechnest. Mach dich bereit, dieses prüfungsrelevante Thema zu meistern!

Lernziele

- Den Maschinenstundensatz und seinen Zweck in der Kostenrechnung definieren und seine Bestandteile identifizieren können.

- Die kalkulatorische Abschreibung und die kalkulatorischen Zinsen korrekt ermitteln sowie den Maschinenstundensatz anhand eines Beispiels berechnen können.

- Die Anwendung des Maschinenstundensatzes in der Angebotskalkulation und Kostenkontrolle erläutern und maschinenabhängige von maschinenunabhängigen Kosten abgrenzen können.

1.In der modernen Industrie sind Maschinen das Herzstück der Produktion. Ob in der Metallverarbeitung, der Kunststofffertigung oder im Anlagenbau – der Einsatz hochmoderner Technik ist entscheidend für Qualität und Effizienz. Doch diese Maschinen verursachen auch erhebliche Kosten. Wie aber verteilen wir diese Kosten verursachungsgerecht auf die Produkte, die wir herstellen? Genau hier kommt der Maschinenstundensatz ins Spiel. Er ist ein unverzichtbares Instrument in der Kostenrechnung, das uns hilft, die tatsächlichen Kosten pro Stunde Maschinennutzung zu ermitteln und somit fundierte Entscheidungen zu treffen. Lass uns gemeinsam herausfinden, wie dieses mächtige Tool funktioniert.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne, hochautomatisierte Fertigungshalle mit mehreren CNC-Maschinen, die in Betrieb sind. Ein junger Industriekaufmann steht mit einem Tablet vor einer Maschine und blickt nachdenklich auf di…

2.Was genau ist also ein Maschinenstundensatz? Ganz einfach: Es ist ein Kalkulationssatz, der die gesamten maschinenabhängigen Kosten pro Stunde der Maschinenlaufzeit abbildet. Stell ihn dir wie den 'Kilometerpreis' für ein Taxi vor, aber eben bezogen auf eine Produktionsmaschine. Er deckt alle Kosten ab, die pro Stunde Betrieb entstehen, damit die Maschine wirtschaftlich betrieben werden kann. Sein Hauptzweck ist die verursachungsgerechte Umlage dieser Kosten auf die Produkte oder Leistungen. Wichtige Schlüsselbegriffe sind dabei die maschinenabhängigen Kosten, die direkt durch den Maschineneinsatz entstehen, die maschinenunabhängigen Kosten, die nicht direkt an die Maschine gebunden sind, und die Jahreslaufzeit, also die geplante jährliche Betriebsdauer in Stunden.

VisuellÜberschrift "Was ist der Maschinenstundensatz?", Definition als Kalkulationssatz und Zweck. Schlüsselbegriffe: Maschinenabhängige Kosten, Maschinenunabhängige Kosten, Jahreslaufzeit. Eine kleine Grafik, die eine Maschine zeigt und darunt…

3.Um den Maschinenstundensatz zu berechnen, müssen wir zunächst die maschinenabhängigen Kosten identifizieren. Diese teilen wir in fixe und variable Kosten auf. Zu den fixen Kosten gehören die kalkulatorische Abschreibung, die die Wertminderung der Maschine über ihre Nutzungsdauer abbildet, orientiert am Wiederbeschaffungswert. Hinzu kommen die kalkulatorischen Zinsen, die die Opportunitätskosten für das im Anlagevermögen gebundene Kapital darstellen. Auch ein Anteil der Raumkosten und fixe Wartungskosten zählen dazu. Variable Kosten sind beispielsweise Energiekosten oder verbrauchsabhängige Wartung. Maschinenunabhängige Kosten wie Fertigungslöhne oder Materialkosten werden hier nicht berücksichtigt, da sie nicht direkt an die Maschinenlaufzeit gebunden sind. Eine klare Abgrenzung ist hier entscheidend für die korrekte Kalkulation.

VisuellÜberschrift "Bestandteile des Maschinenstundensatzes & Kostenabgrenzung". Liste fixe und variable maschinenabhängige Kosten. Detaillierte Erläuterung der kalkulatorischen Abschreibung und kalkulatorischen Zinsen. Darunter eine Tabelle zu…

4.Die Berechnung des Maschinenstundensatzes folgt einem klaren 5-Schritte-Schema. Erstens, ermittle die jährlichen maschinenabhängigen Fixkosten, wie die kalkulatorische Abschreibung und Zinsen sowie Raumkostenanteil. Zweitens, bestimme die jährlichen maschinenabhängigen variablen Kosten, zum Beispiel Energiekosten oder Schmierstoffe. Drittens, bilde die Summe dieser jährlichen maschinenabhängigen Gesamtkosten. Viertens, ermittle die geplante oder durchschnittliche jährliche Maschinenlaufzeit in Stunden. Und fünftens, teile die jährlichen maschinenabhängigen Gesamtkosten durch die jährliche Maschinenlaufzeit, um den Maschinenstundensatz zu erhalten. Die vollständige Formel lautet also: Maschinenstundensatz gleich die Summe aus kalkulatorischer Abschreibung, kalkulatorischen Zinsen, Raumkosten, Wartung, Energie und sonstigen maschinenabhängigen Kosten, geteilt durch die jährliche Maschinenlaufzeit.

VisuellÜberschrift "Berechnungsschema des Maschinenstundensatzes". Darstellung der 5 Schritte als nummerierte Liste: 1. Ermittlung der jährlichen maschinenabhängigen Fixkosten; 2. Ermittlung der jährlichen maschinenabhängigen variablen Kosten;…

5.Wenden wir das Gelernte an einem konkreten Beispiel an. Stell dir vor, die 'MetallForm GmbH', ein Hersteller von Präzisionsteilen, möchte den Maschinenstundensatz für ihre neue CNC-Fräsmaschine 'PrecisionCut 5000' ermitteln. Zuerst berechnen wir die kalkulatorische Abschreibung. Sie ergibt sich aus dem Anschaffungspreis minus dem Restwert, geteilt durch die Nutzungsdauer. Dann folgen die kalkulatorischen Zinsen. Hierfür nehmen wir den durchschnittlich gebundenen Kapitalwert – also Anschaffungspreis plus Restwert, geteilt durch zwei – und multiplizieren diesen mit dem kalkulatorischen Zinssatz. Dazu kommen weitere maschinenabhängige Kosten wie Raumkosten, Wartung und Energie. Addieren wir all diese jährlichen maschinenabhängigen Fix- und variablen Kosten zusammen und teilen sie durch die jährliche Maschinenlaufzeit, erhalten wir den Maschinenstundensatz. Im Fall der 'PrecisionCut 5000' beträgt dieser dann **28,85 Euro pro Stunde**.

VisuellÜberschrift "Rechenbeispiel: CNC-Fräsmaschine 'PrecisionCut 5000'". Darstellung der Formeln für kalkulatorische Abschreibung (Anschaffungspreis - Restwert) / Nutzungsdauer und kalkulatorische Zinsen ((Anschaffungspreis + Restwert) / 2) *…

6.Der Maschinenstundensatz ist nicht nur eine theoretische Größe, sondern ein praktisches Werkzeug. Er ist entscheidend für die Angebotskalkulation. Wenn du als Industriekaufmann ein Angebot für ein Produkt erstellen musst, das auf einer Maschine gefertigt wird, verrechnest du die Maschinenkosten über diesen Stundensatz. So stellst du sicher, dass alle maschinenbezogenen Kosten im Verkaufspreis enthalten sind. Nehmen wir zum Beispiel einen Kunststoffteilehersteller, der Spritzgussmaschinen einsetzt. Ohne den genauen Maschinenstundensatz könnte er seine Produkte zu günstig oder zu teuer anbieten. Er dient auch der Kostenkontrolle und der Wirtschaftlichkeitsprüfung neuer Investitionen. So können wir beurteilen, ob sich die Anschaffung einer neuen Maschine wirklich lohnt oder ob der Betrieb einer bestehenden Maschine noch wirtschaftlich ist.

VisuellGeneriere ein fotorealistisches Bild: Ein Besprechungsraum in einem modernen Industrieunternehmen. Zwei Industriekaufleute (ein Mann, eine Frau) sitzen vor einem Laptop und diskutieren detaillierte Kalkulationsunterlagen. Im Hintergrund…

7.Achte in der Praxis und besonders in der IHK-Prüfung auf häufige Fehler. Ein Klassiker ist die Verwechslung von bilanziellen und kalkulatorischen Werten. Für die Kostenrechnung sind immer die kalkulatorischen Werte entscheidend, die die tatsächliche Wertminderung und Kapitalbindung im Unternehmen abbilden, nicht die handels- oder steuerrechtlichen Vorgaben. Ein weiterer Fehler ist die falsche Zuordnung von Kosten als maschinenabhängig oder -unabhängig. Sei hier präzise! Auch die korrekte Ermittlung der jährlichen Maschinenlaufzeit ist essenziell. Mein Prüfungstipp für dich: Lies die Aufgabenstellung genau. Achte auf jede Kostenart und ob sie maschinenabhängig ist. Überprüfe, ob du kalkulatorische Größen wie Abschreibung und Zinsen korrekt anwendest und die Jahreslaufzeit realistisch berücksichtigst.

VisuellÜberschrift "Typische Fehler & Prüfungstipps". Darstellung der häufigsten Fehler: 1. Verwechslung bilanzieller und kalkulatorischer Werte (Abschreibung, Zinsen); 2. Falsche Zuordnung von Kosten als maschinenabhängig/unabhängig; 3. Fehler…

8.Wir haben gesehen, dass der Maschinenstundensatz ein unverzichtbares Instrument in der Kostenrechnung ist. Er ermöglicht es uns, die maschinenbezogenen Kosten verursachungsgerecht zu verteilen und bildet eine solide Grundlage für Angebotskalkulationen, Kostenkontrolle und die Wirtschaftlichkeitsprüfung von Investitionen. Du hast gelernt, wie er definiert wird, welche Bestandteile er hat – von der kalkulatorischen Abschreibung bis zu den variablen Energiekosten – und wie du ihn Schritt für Schritt berechnest. Behalte die Abgrenzung von Kostenarten und die Bedeutung kalkulatorischer Werte stets im Blick. Mit diesem Wissen bist du bestens gerüstet, um in deiner Ausbildung und in der IHK-Prüfung zu glänzen. Bleib dran und vertiefe dein Wissen!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Industriekauffrau lächelt zufrieden und selbstbewusst, hält ein Tablet in der Hand, auf dem schematisch ein Diagramm zur Kostenrechnung zu sehen ist. Im Hintergrund eine moderne, aber leic…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen der Maschinenstundensätze kennengelernt. Heute tauchen wir direkt in die Praxis ein und berechnen Schritt für Schritt den Maschinenstundensatz für die 'PrecisionCut 5000' der MetallForm GmbH.

Lernziele

- Die einzelnen Bestandteile des Maschinenstundensatzes korrekt berechnen können.

- Den vollständigen Maschinenstundensatz für eine Maschine ermitteln und seine Bedeutung interpretieren können.

1.Bevor wir starten, werfen wir einen Blick auf die Gesamtformel für den Maschinenstundensatz. Er setzt sich zusammen aus der Summe aller maschinenabhängigen Kosten, geteilt durch die jährliche Maschinenlaufzeit. Unser Ziel ist es, für die 'PrecisionCut 5000' der MetallForm GmbH diesen Stundensatz zu ermitteln, um präzise Angebote erstellen zu können. Die Maschine hat einen Anschaffungspreis von 200.000 Euro und einen geschätzten Restwert von 20.000 Euro nach einer Nutzungsdauer von 10 Jahren. Die jährliche Maschinenlaufzeit beträgt 2.000 Stunden.

VisuellMit der Überschrift 'Maschinenstundensatz: Die Gesamtformel' und der Formel: Maschinenstundensatz = (Kalk. Abschreibung + Kalk. Zinsen + Raumkosten + Wartung + Energie + sonstige maschinenabhängige Kosten) / Jährliche Maschinenlaufzeit.…

2.Beginnen wir mit der ersten und oft größten Kostenkomponente: der kalkulatorischen Abschreibung. Sie bildet den Wertverzehr der Maschine über ihre Nutzungsdauer ab. Wir berechnen sie, indem wir den Anschaffungspreis abzüglich des Restwerts durch die Nutzungsdauer teilen. Für unsere 'PrecisionCut 5000' bedeutet das: 200.000 Euro Anschaffungspreis minus 20.000 Euro Restwert, geteilt durch 10 Jahre Nutzungsdauer. Das ergibt eine jährliche kalkulatorische Abschreibung von 18.000 Euro.

VisuellMit der Überschrift '1. Kalkulatorische Abschreibung' und der Formel: (Anschaffungspreis - Restwert) / Nutzungsdauer. Darunter die Rechnung: (200.000 € - 20.000 €) / 10 Jahre = 18.000 € pro Jahr.

3.Als Nächstes kommen die kalkulatorischen Zinsen ins Spiel. Sie berücksichtigen, dass das in der Maschine gebundene Kapital an anderer Stelle gewinnbringend hätte eingesetzt werden können. Wir berechnen sie auf das durchschnittlich gebundene Kapital. Das ist der Mittelwert aus Anschaffungspreis und Restwert, multipliziert mit einem kalkulatorischen Zinssatz von 5 Prozent. Für unsere Maschine ergibt sich somit: (200.000 Euro plus 20.000 Euro geteilt durch 2) mal 0,05, also 110.000 Euro mal 0,05. Das sind 5.500 Euro an jährlichen kalkulatorischen Zinsen.

VisuellMit der Überschrift '2. Kalkulatorische Zinsen' und der Formel: ((Anschaffungspreis + Restwert) / 2) * Kalkulatorischer Zinssatz. Darunter die Rechnung mit Zinssatz 5%: ((200.000 € + 20.000 €) / 2) * 0,05 = 5.500 € pro Jahr.

4.Jede Maschine braucht ihren Platz, und dieser Platz verursacht Kosten. Die Raumkosten umfassen Miete, Heizung, Beleuchtung und weitere Gemeinkosten der Produktionshalle, die wir der Maschine zurechnen. Unsere 'PrecisionCut 5000' benötigt eine Fläche von 20 Quadratmetern. Bei Kosten von 150 Euro pro Quadratmeter und Jahr für die Produktionsfläche, berechnen wir die jährlichen Raumkosten als 20 Quadratmeter mal 150 Euro pro Quadratmeter. Das ergibt 3.000 Euro pro Jahr an Raumkosten.

VisuellMit der Überschrift '3. Raumkosten' und der Formel: Raumbedarf * Kosten pro m² Produktionsfläche. Darunter die Rechnung: 20 m² * 150 €/m² = 3.000 € pro Jahr.

5.Neben den bisher berechneten Kosten fallen weitere direkte maschinenabhängige Kosten an. Dazu gehören die Wartung und Reparaturen, die die Betriebsbereitschaft sichern, sowie die Energiekosten für den Betrieb der Maschine. Für die 'PrecisionCut 5000' belaufen sich die jährlichen Wartungs- und Reparaturkosten auf 10.000 Euro und die Energiekosten auf 12.000 Euro. Zusätzlich berücksichtigen wir noch sonstige maschinenabhängige Kosten von 9.200 Euro, die beispielsweise für spezielle Werkzeuge oder Softwarelizenzen anfallen können.

VisuellMit der Überschrift 'Weitere maschinenabhängige Kosten' und den Werten: Jährliche Wartung & Reparatur: 10.000 €, Jährliche Energiekosten: 12.000 €, Sonstige maschinenabhängige Kosten: 9.200 €.

6.Nachdem wir nun alle einzelnen Kostenkomponenten ermittelt haben, fassen wir diese zusammen, um die jährlichen maschinenabhängigen Gesamtkosten zu erhalten. Wir addieren die kalkulatorische Abschreibung von 18.000 Euro, die kalkulatorischen Zinsen von 5.500 Euro, die Raumkosten von 3.000 Euro, die Wartungs- und Reparaturkosten von 10.000 Euro, die Energiekosten von 12.000 Euro und die sonstigen Kosten von 9.200 Euro. In Summe ergeben sich jährliche maschinenabhängige Gesamtkosten von 57.700 Euro. Dies ist der Zähler unserer Maschinenstundensatz-Formel.

VisuellMit der Überschrift '4. Jährliche maschinenabhängige Gesamtkosten' und der Rechnung: 18.000 € (Abschreibung) + 5.500 € (Zinsen) + 3.000 € (Raumkosten) + 10.000 € (Wartung) + 12.000 € (Energie) + 9.200 € (Sonstige) = 57.700 € pro Jahr.

7.Jetzt haben wir alle Kosten beisammen. Um den Maschinenstundensatz zu erhalten, müssen wir diese Gesamtkosten auf die tatsächliche jährliche Laufzeit der Maschine umlegen. Die 'PrecisionCut 5000' wird voraussichtlich 2.000 Stunden pro Jahr in Betrieb sein. Wir teilen also die jährlichen maschinenabhängigen Gesamtkosten von 57.700 Euro durch die jährliche Maschinenlaufzeit von 2.000 Stunden. Das ist der letzte Schritt, um unseren gesuchten Stundensatz zu ermitteln.

VisuellMit der Überschrift '5. Berechnung des Maschinenstundensatzes' und der Formel: Jährliche maschinenabhängige Gesamtkosten / Jährliche Maschinenlaufzeit. Darunter die Rechnung: 57.700 € / 2.000 Stunden.

8.Und da ist unser Ergebnis! Der Maschinenstundensatz für die 'PrecisionCut 5000' beträgt 28,85 Euro pro Stunde. Dieser Wert ist entscheidend für die MetallForm GmbH, um die Fertigungskosten exakt zu kalkulieren und wettbewerbsfähige Angebote zu erstellen. Stell dir den Maschinenstundensatz wie den 'Kilometerpreis' für ein Taxi vor, aber bezogen auf eine Produktionsmaschine. Er deckt alle Kosten ab, die pro Stunde Fahrt, beziehungsweise Betrieb, entstehen. Ein häufiger Fehler ist die Verwechslung von bilanziellen und kalkulatorischen Werten. Für die Kostenrechnung sind kalkulatorische Werte relevant, da sie die tatsächliche Wertminderung und Kapitalbindung im Unternehmen abbilden sollen. Super, dass du dabei warst!

VisuellMit dem Endergebnis: 'Maschinenstundensatz: 28,85 € pro Stunde'. Darunter eine kurze Interpretation: 'Dieser Wert ist essenziell für präzise Kostenkalkulation und wettbewerbsfähige Angebote.' Und ein Hinweis auf einen häufigen Fehler: 'A…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Maschinenstundensatz ist ein zentrales Instrument in der Kostenrechnung, das die maschinenabhängigen Kosten pro Betriebsstunde abbildet. Er hilft, diese Kosten verursachungsgerecht auf Produkte zu verteilen und ist entscheidend für die Angebotskalkulation und Kostenkontrolle.

EINLEITUNG

In der modernen Industrie sind Maschinen das Herzstück der Produktion. Der Maschinenstundensatz ist ein unverzichtbares Instrument, um die maschinenbezogenen Kosten verursachungsgerecht zu verteilen. Er ermöglicht fundierte Entscheidungen in der Angebotskalkulation und Kostenkontrolle.

KERNPUNKTE

Der Maschinenstundensatz ist ein Kalkulationssatz, der die gesamten maschinenabhängigen Kosten pro Stunde der Maschinenlaufzeit abbildet. Zu den maschinenabhängigen Kosten gehören fixe Kosten wie kalkulatorische Abschreibung und Zinsen sowie variable Kosten wie Energiekosten. Die Berechnung erfolgt in fünf Schritten: Ermittlung der jährlichen Fixkosten, Bestimmung der variablen Kosten, Summierung der Gesamtkosten, Ermittlung der jährlichen Maschinenlaufzeit und Division der Gesamtkosten durch die Laufzeit.

PRAXISBEZUG

Ein Beispiel: Die 'MetallForm GmbH' berechnet den Maschinenstundensatz für ihre CNC-Fräsmaschine. Die kalkulatorische Abschreibung ergibt sich aus dem Anschaffungspreis minus Restwert, geteilt durch die Nutzungsdauer. Kalkulatorische Zinsen werden auf den durchschnittlich gebundenen Kapitalwert berechnet. Alle maschinenabhängigen Kosten werden addiert und durch die Laufzeit geteilt, um den Stundensatz zu ermitteln.

FAZIT

Der Maschinenstundensatz ist entscheidend für die Angebotskalkulation und Kostenkontrolle. Er stellt sicher, dass alle maschinenbezogenen Kosten im Verkaufspreis enthalten sind und unterstützt die Wirtschaftlichkeitsprüfung neuer Investitionen. Eine präzise Kostenabgrenzung und die korrekte Anwendung kalkulatorischer Werte sind essenziell.

Ähnliche Wiki-Artikel

Industriekaufmann: Maschinenstundensatzrechnung Zweck – einfach erklärt

Die Maschinenstundensatzrechnung ist ein wichtiges Instrument der Kostenrechnung, um die Kosten, die durch den Einsatz einer Maschine entstehen, pro Betriebsstunde zu ermitteln. Sie dient dazu, die ma

Büromanagement: Dreisatz in der Preisberechnung mit Beispiel – einfach erklärt

Der Dreisatz ist eine grundlegende Rechenmethode, um aus drei bekannten Werten einen vierten, unbekannten Wert zu ermitteln. Er basiert auf dem Prinzip der Proportionalität. Zuerst rechnest du auf ein

Industriekaufmann: Abschreibungssatz Definition und Berechnung – einfach erklärt

Der Abschreibungssatz ist der Prozentsatz, mit dem der Wert eines Vermögensgegenstands, wie z.B. Maschinen oder Fahrzeuge, jährlich verringert wird. Er hilft dabei, den Wertverlust über die Nutzungsda

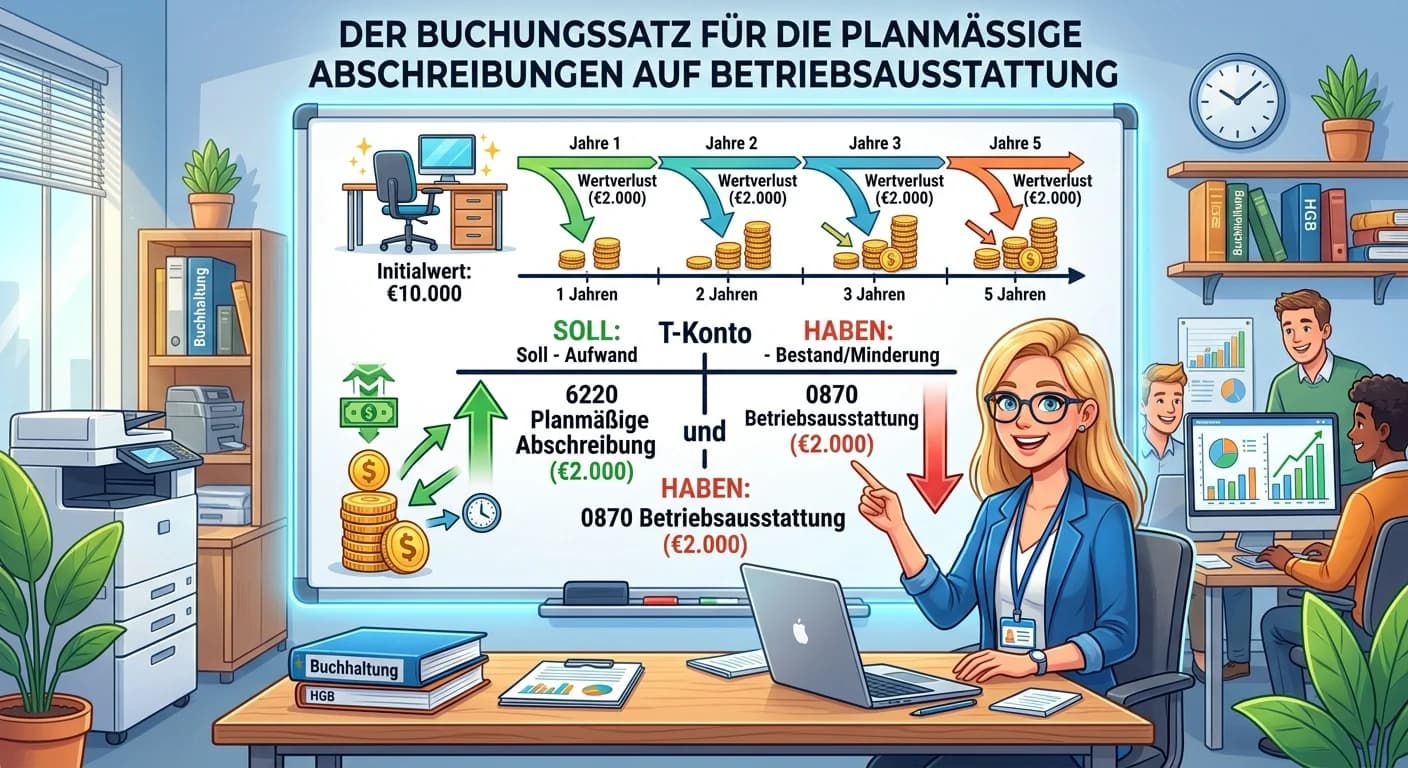

Steuerfachangestellte: Buchungssatz planmäßige Abschreibung Betriebsausstattung – einfach erklärt

Der Buchungssatz für die planmäßige Abschreibung auf eine Betriebsausstattung lautet: 'Abschreibungen auf Sachanlagen' an 'Betriebsausstattung'. Dabei wird der Wertverlust als Aufwand erfasst und glei

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Einstandspreis berechnen – Rabatt, Skonto, – einfach erklärt

Der Einstandspreis, auch Bezugspreis genannt, ist der Preis, den dein Unternehmen tatsächlich für eine Ware bezahlt, bis sie im Lager ist. Er wird berechnet, indem vom Listeneinkaufspreis zuerst der R

Büromanagement: Buchungssatz korrekt formulieren – einfach erklärt

Ein Buchungssatz ist die Kurzform eines Geschäftsvorfalls und zeigt, welche Konten im Soll und welche im Haben betroffen sind. Er basiert auf dem Prinzip der doppelten Buchführung, bei dem jeder Vorga

Büromanagement: Gesetz der Massenproduktion und fixe Stückkosten – einfach erklärt

Das 'Gesetz der Massenproduktion' besagt, dass die fixen Kosten pro Stück sinken, je mehr Einheiten eines Produkts hergestellt werden. Fixe Kosten sind Kosten, die unabhängig von der Produktionsmenge

Büromanagement: Einstufige Deckungsbeitragsrechnung in der Kostenrechnung – einfach erklärt

Die einstufige Deckungsbeitragsrechnung ist ein wichtiges Instrument der Kostenrechnung. Sie trennt die Kosten in variable und fixe Bestandteile, um zu ermitteln, welchen Beitrag jedes Produkt zur Dec