Lernmodul

Ziel des Jahresabschlusses

Informationsfunktion für interne und externe Adressaten erklären.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video zum Jahresabschluss! Als angehende Industriekaufleute ist es entscheidend, die Bedeutung dieses zentralen Dokuments zu verstehen. Wir tauchen gemeinsam ein in seine Definition, die gesetzlichen Grundlagen und vor allem seine vielfältigen Funktionen. Bereit? Dann legen wir los und machen dich fit für die Prüfung!

Lernziele

- Du kannst die Definition und die gesetzlichen Grundlagen des Jahresabschlusses benennen.

- Du verstehst die Informationsfunktion für interne und externe Adressaten sowie die weiteren Funktionen des Jahresabschlusses.

- Du kannst die Bestandteile des Jahresabschlusses aufzählen und deren Bedeutung für betriebliche Entscheidungen erklären.

1.Wir starten direkt mit der Kernfrage: Was ist der Jahresabschluss eigentlich? Stell dir den Jahresabschluss wie einen umfassenden Gesundheitscheck für ein Unternehmen vor. Er ist der rechnerische Abschluss eines Geschäftsjahres und zeigt uns systematisch die Vermögens-, Finanz- und Ertragslage. Genau wie ein Arzt anhand von Blutwerten und Befunden den Zustand eines Patienten beurteilt, können wir durch Bilanz, Gewinn- und Verlustrechnung die wirtschaftliche Verfassung unseres Unternehmens erkennen. Er ist das Zeugnis über die Leistung des Unternehmens im vergangenen Jahr. Sein Hauptzweck ist es, allen Interessengruppen ein klares Bild über die wirtschaftliche Situation zu vermitteln. Das hilft uns intern bei Entscheidungen und externen Partnern bei ihrer Bewertung unserer Firma.

VisuellGeneriere ein fotorealistisches Bild: Ein modernes Büroraum, in dem eine junge Industriekauffrau und ein erfahrener Manager vor einem großen Bildschirm stehen, der eine Infografik mit Pfeilen und Diagrammen zeigt, die einen 'Unternehmens…

2.Damit dieser „Gesundheitscheck“ auch aussagekräftig und vergleichbar ist, gibt es klare Regeln. In Deutschland ist die Erstellung des Jahresabschlusses primär im Handelsgesetzbuch, kurz HGB, geregelt, genauer in den Paragraphen 242 ff. HGB. Für kapitalmarktorientierte Unternehmen können sogar internationale Rechnungslegungsstandards, die IFRS, eine Rolle spielen. Ganz wichtig sind dabei die Grundsätze ordnungsmäßiger Buchführung, die GoB. Sie stellen sicher, dass der Jahresabschluss klar, vollständig und wahr ist. Für Kapitalgesellschaften besteht der Jahresabschluss aus Bilanz, der Gewinn- und Verlustrechnung, kurz GuV, und dem Anhang. Große Kapitalgesellschaften müssen zusätzlich einen Lagebericht und eine Kapitalflussrechnung erstellen.

Visuell"Bestandteile des Jahresabschlusses nach HGB (für Kapitalgesellschaften)" mit den Unterpunkten: "Bilanz: Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) zu einem Stichtag.", "Gewinn- und Verlustrechnung (GuV): Darstellung v…

3.Eine der wichtigsten Aufgaben des Jahresabschlusses ist die Informationsfunktion. Sie versorgt verschiedene Adressaten mit Daten über die wirtschaftliche Lage. Zuerst schauen wir auf die internen Adressaten – also Personen und Abteilungen innerhalb unseres Unternehmens. Dazu gehören die Geschäftsleitung, das Controlling, Abteilungsleiter und sogar die Personalabteilung. Sie benötigen detaillierte, oft unterjährige Daten, um das Unternehmen zu steuern, zu planen und zu kontrollieren. Ein Beispiel aus deinem Alltag als Industriekaufmann: Im Controlling nutzen wir die Daten, um die Profitabilität einzelner Produktlinien zu bewerten und so fundierte Investitionsentscheidungen zu treffen. Hier geht es um spezifische Kennzahlen und Analysen, die uns helfen, die Effizienz zu steigern und strategische Weichen zu stellen.

VisuellEine Tabelle mit zwei Spalten "Interne Adressaten" und "Informationsbedürfnisse". Unter "Interne Adressaten": "Geschäftsleitung, Controlling, Abteilungsleiter, Personalabteilung". Unter "Informationsbedürfnisse": "Detaillierte, oft unter…

4.Neben den internen gibt es auch zahlreiche externe Adressaten, die ein großes Interesse an unserem Jahresabschluss haben. Dazu zählen Banken, die unsere Kreditwürdigkeit prüfen, Lieferanten, die unsere Bonität bewerten, aber auch Kunden, das Finanzamt, Aktionäre und die breite Öffentlichkeit. Im Gegensatz zu den internen Adressaten benötigen sie aggregierte, gesetzlich vorgeschriebene Jahresdaten. Diese Informationen dienen ganz unterschiedlichen Zwecken: Banken nutzen sie für die Kreditwürdigkeitsprüfung, Lieferanten für die Bewertung der Geschäftsbeziehung, Aktionäre für ihre Investitionsentscheidung und das Finanzamt zur Steuerfestsetzung. Stell dir vor, du musst als Industriekaufmann die Bonität eines neuen Lieferanten prüfen oder unsere Bank von einer Kreditfinanzierung überzeugen – der Jahresabschluss ist hier das entscheidende Dokument.

VisuellEine Tabelle mit zwei Spalten "Externe Adressaten" und "Informationsbedürfnisse". Unter "Externe Adressaten": "Banken, Lieferanten, Kunden, Finanzamt, Aktionäre, Öffentlichkeit". Unter "Informationsbedürfnisse": "Aggregierte, gesetzlich…

5.Der Jahresabschluss hat aber noch weitere, wichtige Funktionen, die wir uns unbedingt merken sollten. Erstens, die Dokumentationsfunktion: Er sorgt für eine lückenlose und nachvollziehbare Aufzeichnung aller Geschäftsvorfälle eines Geschäftsjahres. Alles muss sauber belegt sein. Zweitens, die Rechenschaftsfunktion: Die Geschäftsleitung legt den Eigentümern, also den Gesellschaftern oder Aktionären, Rechenschaft über die Verwendung der überlassenen Mittel ab. Drittens, die Ausschüttungsbemessungsfunktion: Der Jahresabschluss ist die Grundlage, um zu ermitteln, wie viel Gewinn an die Eigentümer ausgeschüttet werden kann. Und viertens, die Steuerbemessungsfunktion: Auf Basis des Jahresabschlusses, beziehungsweise der darauf basierenden Steuerbilanz, wird die zu zahlende Steuerlast des Unternehmens berechnet, zum Beispiel die Körperschaft- oder Gewerbesteuer.

Visuell"Die Hauptziele und Funktionen des Jahresabschlusses" mit den Unterpunkten: "Informationsfunktion: Bereitstellung von Daten über Vermögens-, Finanz- und Ertragslage für interne und externe Adressaten.", "Dokumentationsfunktion: Vollständ…

6.Achtung, hier lauert eine typische Prüfungsfalle und ein häufiger Fehler! Viele Azubis nehmen an, der Jahresabschluss diene primär oder sogar ausschließlich der Steuerermittlung. Das stimmt so nicht! Die Steuerbemessungsfunktion ist zwar wichtig, aber die Informationsfunktion ist viel breiter gefächert und für eine Vielzahl von Adressaten relevant. Denk daran: Interne Adressaten brauchen detaillierte, oft unterjährige Daten für Steuerung und Kontrolle, während externe Adressaten aggregierte, gesetzlich vorgeschriebene Jahresdaten für ihre jeweiligen Zwecke erhalten. Es ist entscheidend, diese unterschiedlichen Informationsbedürfnisse klar voneinander abzugrenzen und nicht zu verwechseln. Der Jahresabschluss ist ein vielseitiges Instrument, das weit über die reine Steuerberechnung hinausgeht.

VisuellEine rote Warnung mit einem Ausrufezeichen und der Überschrift "Typische Prüfungsfalle & Fehler!". Darunter zwei Punkte: "1. Jahresabschluss dient primär oder ausschließlich der Steuerermittlung (Informationsfunktion ist breiter).", "2.…

7.Fassen wir zusammen: Der Jahresabschluss ist das zentrale Zeugnis deines Unternehmens und erfüllt fünf entscheidende Funktionen: Er informiert, dokumentiert, dient der Rechenschaft, bemisst Ausschüttungen und Steuern. Ganz wichtig ist die Unterscheidung zwischen internen Adressaten wie Geschäftsleitung und Controlling, die detaillierte Daten für die Unternehmenssteuerung benötigen, und externen Adressaten wie Banken oder dem Finanzamt, die aggregierte Jahresdaten für ihre Entscheidungen erhalten. Für deine IHK-Prüfung ist es entscheidend, dass du diese Funktionen benennen und den jeweiligen Adressaten mit konkreten Beispielen zuordnen kannst. Überlege dir immer, wer welche Information aus dem Jahresabschluss zieht und wofür sie genutzt wird. So bist du bestens vorbereitet!

Visuell"Dein Prüfungstipp: Jahresabschluss" mit einer Liste der fünf Hauptfunktionen (Informations-, Dokumentations-, Rechenschafts-, Ausschüttungsbemessungs-, Steuerbemessungsfunktion) und einer separaten Liste für die Unterscheidung von inter…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Jahresabschluss ist ein zentrales Dokument, das die wirtschaftliche Lage eines Unternehmens am Ende eines Geschäftsjahres darstellt. Er besteht aus Bilanz, Gewinn- und Verlustrechnung und Anhang. Hauptfunktionen sind Informations-, Dokumentations-, Rechenschafts-, Ausschüttungs- und Steuerbemessungsfunktion. Er ist gesetzlich im HGB geregelt und dient sowohl internen als auch externen Adressaten.

EINLEITUNG

Der Jahresabschluss ist ein wesentliches Instrument in der Unternehmenswelt, das die wirtschaftliche Situation eines Unternehmens am Ende eines Geschäftsjahres beschreibt. Er ist vergleichbar mit einem Gesundheitscheck für das Unternehmen und ist für viele Interessengruppen von Bedeutung.

KERNPUNKTE

Der Jahresabschluss besteht aus der Bilanz, der Gewinn- und Verlustrechnung (GuV) und dem Anhang. Für große Kapitalgesellschaften kommen Lagebericht und Kapitalflussrechnung hinzu. Er ist gesetzlich im Handelsgesetzbuch (HGB) geregelt, insbesondere in den Paragraphen 242 ff. HGB. Die Grundsätze ordnungsmäßiger Buchführung (GoB) stellen sicher, dass der Jahresabschluss klar, vollständig und wahr ist. Die Hauptfunktionen des Jahresabschlusses sind die Informations-, Dokumentations-, Rechenschafts-, Ausschüttungs- und Steuerbemessungsfunktion.

PRAXISBEZUG

In der Praxis nutzen interne Adressaten wie Geschäftsleitung und Controlling die detaillierten Daten zur Unternehmenssteuerung. Externe Adressaten wie Banken und das Finanzamt verwenden die aggregierten Daten zur Bonitätsprüfung und Steuerfestsetzung. Ein Beispiel aus der Praxis ist die Nutzung der Jahresabschlussdaten im Controlling zur Bewertung der Profitabilität einzelner Produktlinien.

FAZIT

Der Jahresabschluss ist ein vielseitiges Instrument, das weit über die reine Steuerberechnung hinausgeht. Er erfüllt fünf entscheidende Funktionen, die für verschiedene Adressaten von Bedeutung sind. Für die IHK-Prüfung ist es wichtig, diese Funktionen zu kennen und den jeweiligen Adressaten zuordnen zu können.

Ähnliche Wiki-Artikel

Dialogmarketing: Jahresabschluss Aufgaben – einfach erklärt

Der Jahresabschluss fasst alle Geschäftsvorfälle eines Geschäftsjahres zusammen und gibt einen Überblick über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Er dient verschiedenen Zwecken,

Industriekaufmann: Was ist das primäre Ziel des Jahresabschlusses einer Kapitalges – einfach erklärt

Das primäre Ziel des Jahresabschlusses einer Kapitalgesellschaft ist es, ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln (Informationsfunktion) und g

Verwaltungsfachangestellte: Jahresabschluss Gemeinde: Ergebnisrechnung – einfach erklärt

Der Jahresabschluss einer Gemeinde ist ein zentrales Dokument, das die finanzielle Lage und Entwicklung transparent darstellt. Er besteht aus Bilanz, Ergebnisrechnung, Finanzrechnung und Anhang. Die E

Industriekaufmann: Anhang und Lagebericht im Jahresabschluss – einfach erklärt

Der Anhang (Notes to the Financial Statements) dient dazu, die Bilanz und die Gewinn- und Verlustrechnung zu erläutern, zu ergänzen und zu präzisieren. Er macht die Zahlen verständlicher und liefert z

Lernthemen aus anderen Ausbildungen

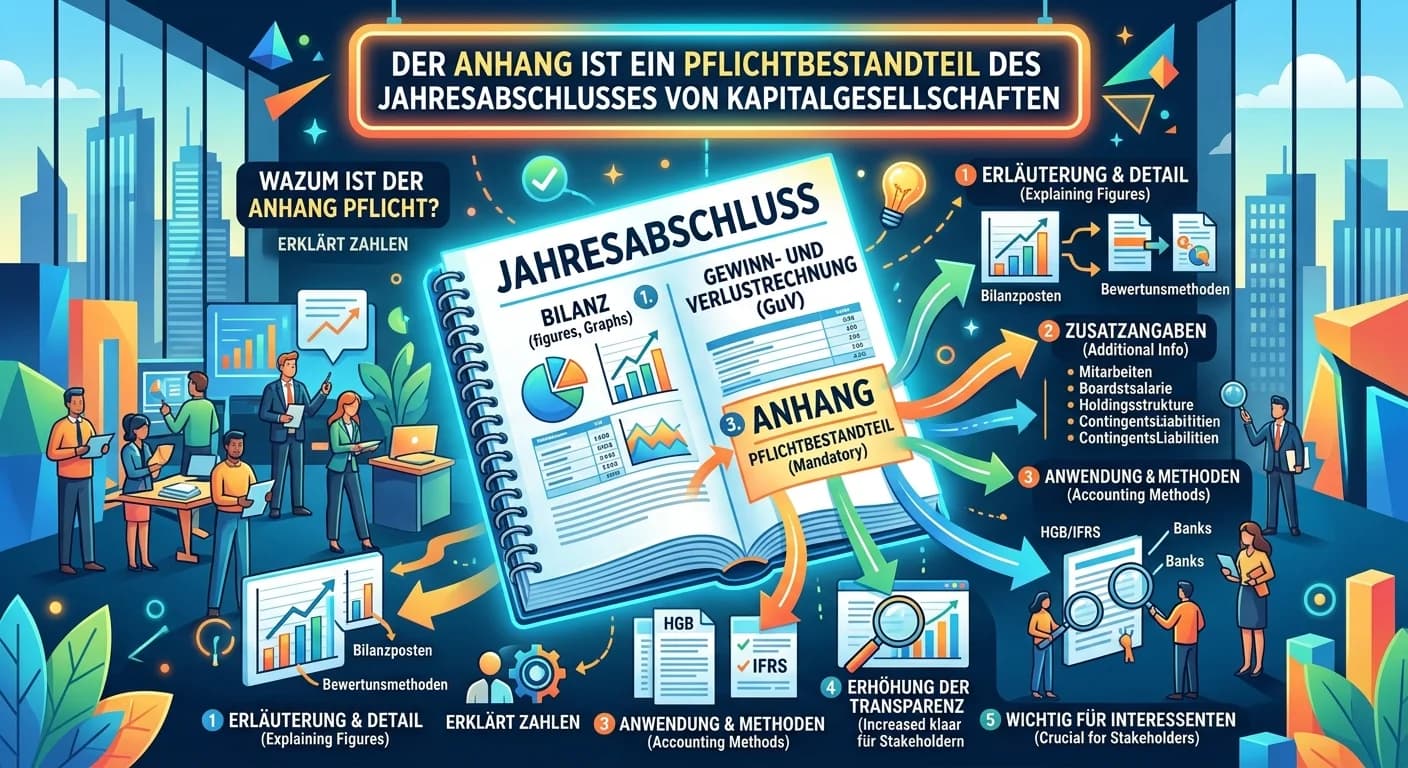

Steuerfachangestellte: Anhang zum Jahresabschluss von Kapitalgesellschaften – einfach erklärt

Der Anhang ist ein Pflichtbestandteil des Jahresabschlusses von Kapitalgesellschaften nach § 264 Abs. 1 HGB. Er dient dazu, die in Bilanz und Gewinn- und Verlustrechnung dargestellten Posten zu erläut

Büromanagement: Ergebnistabelle Abgrenzungsrechnung Zweck und Funktion – einfach erklärt

Die Ergebnistabelle, auch Abgrenzungsrechnung genannt, dient dazu, das Jahresergebnis der Finanzbuchhaltung (externes Rechnungswesen) in das Betriebsergebnis der Kosten- und Leistungsrechnung (interne

Industriekaufmann: Funktion des GuV-Kontos in der Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Aufwendungen und Erträge eines Geschäftsjahres gegenüber, um den Erfolg de

Dialogmarketing: Ziele des Mitarbeitergesprächs – einfach erklärt

Das jährliche Mitarbeitergespräch dient dazu, die Leistung des Mitarbeiters im vergangenen Jahr zu bewerten, zukünftige Ziele zu vereinbaren, Entwicklungsmöglichkeiten zu besprechen und Feedback auszu