Lernmodul

Inventur

Bedeutung und Ergebnisse der Inventur einordnen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video über die Inventur! Als angehende Industriekaufleute ist es für euch unerlässlich, die Grundlagen der Bestandsaufnahme zu verstehen. Wir tauchen gemeinsam in die Welt der Inventur ein, von den gesetzlichen Vorschriften bis hin zu den verschiedenen Methoden. Am Ende wisst ihr genau, wie Unternehmen ihre Vermögenswerte und Schulden erfassen und warum das so wichtig für den Jahresabschluss ist.

Lernziele

- Du kannst die Begriffe Inventur, Inventar und Bilanz klar voneinander abgrenzen und ihre gesetzlichen Grundlagen nennen.

- Du kannst die verschiedenen Inventurarten und -methoden (körperlich, Buch-, Stichtags-, Permanent-, Verlegte, Stichprobeninventur) beschreiben, ihre Vor- und Nachteile bewerten und ihren praktischen Ablauf erklären.

- Du kannst häufige Fehler bei der Inventur und den Umgang mit Inventurdifferenzen erläutern und deren Auswirkungen auf den Jahresabschluss beurteilen.

1.Stellt euch vor, ihr macht einen 'Kassensturz' eures persönlichen Haushalts: Ihr zählt und bewertet alles, was ihr besitzt – eure Möbel, Elektronik, das Bargeld – und listet alle eure Schulden auf, wie zum Beispiel Kreditkarten oder Darlehen. Warum? Um genau zu wissen, wie euer Vermögensstatus ist. Genauso funktioniert die Inventur in einem Unternehmen. Sie ist die umfassende Bestandsaufnahme aller Vermögensgegenstände und Schulden zu einem bestimmten Zeitpunkt. Besonders in einem Industriebetrieb, mit riesigen Lagern voller Rohstoffe, unfertiger und fertiger Erzeugnisse, ist diese Bestandsaufnahme eine Mammutaufgabe. Aber sie ist absolut notwendig, um ein klares Bild der wirtschaftlichen Lage zu bekommen und die Grundlage für den Jahresabschluss zu schaffen.

VisuellGeneriere ein fotorealistisches Bild: Mitarbeiter in einem großen, aufgeräumten Industrielager, die Bestände zählen und auf Listen notieren. Eine Person zeigt auf eine Palette mit Rohstoffen, eine andere schreibt auf einem Klemmbrett. Di…

2.Die Inventur ist also die mengenmäßige und wertmäßige Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens. Ihr Hauptzweck ist die Feststellung des tatsächlichen Bestandes. Das ist das Fundament für die Erstellung des Inventars und der Bilanz. Die Durchführung ist sogar gesetzlich vorgeschrieben! Schaut dazu in Paragraf 240 des Handelsgesetzbuches, der die Inventurpflicht festlegt. Paragraf 241 HGB regelt Vereinfachungsverfahren und Paragraf 242 HGB die Pflicht zur Aufstellung eines Jahresabschlusses, der auf der Inventur basiert. Darüber hinaus müssen wir die Grundsätze ordnungsmäßiger Buchführung, kurz GoB, beachten. Sie verlangen, dass die Bestandsaufnahme vollständig, richtig, zeitgerecht und nachprüfbar ist – das ist entscheidend für die Glaubwürdigkeit eures Jahresabschlusses.

VisuellTitel: 'Inventur: Definition, Zweck & Grundlagen'. Zeige eine klare Definition der Inventur als mengenmäßige und wertmäßige Bestandsaufnahme. Liste die Paragrafen § 240 HGB, § 241 HGB, § 242 HGB und die GoB als gesetzliche Grundlagen auf…

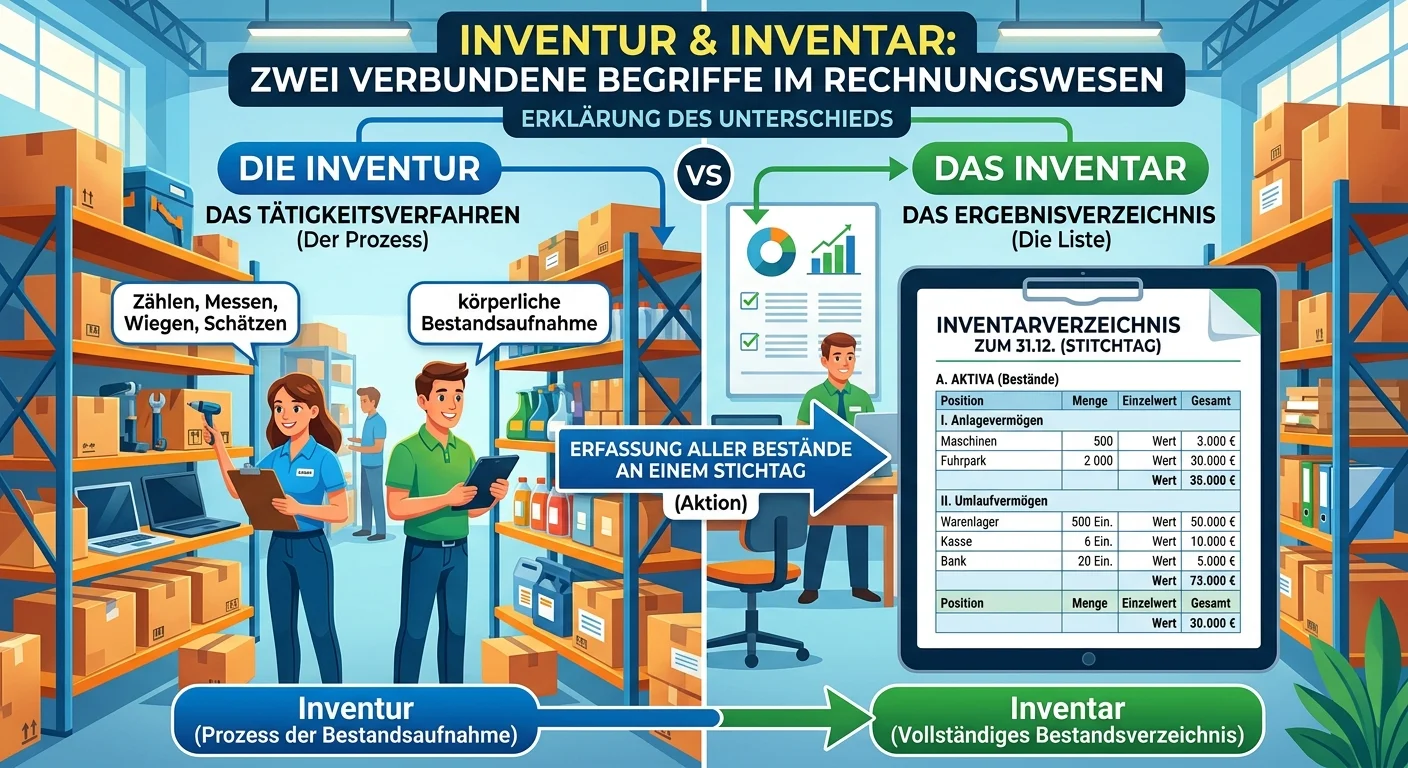

3.Ein häufiger Fehler ist die Verwechslung von Inventur und Inventar. Merkt euch: Die Inventur ist die Tätigkeit, also das Zählen, Messen und Wiegen. Das Inventar ist das Ergebnis dieser Tätigkeit! Es ist ein detailliertes Verzeichnis aller Vermögensgegenstände und Schulden in Staffelform. Stell dir das Inventar wie eine lange, geordnete Liste vor, die genau aufschlüsselt, was das Unternehmen besitzt und wem es etwas schuldet. Die Bilanz wiederum ist eine kurzgefasste Gegenüberstellung von Vermögen und Kapital in Kontenform. Sie ist sozusagen die komprimierte Darstellung des Inventars. Das Schema ist also klar: Die Inventur liefert die Daten, aus denen das Inventar erstellt wird, und das Inventar wiederum bildet die Basis für die Bilanz.

VisuellTitel: 'Inventur, Inventar, Bilanz: Die richtige Abgrenzung'. Zeige ein klares Schema: Inventur -> Inventar (detailliertes Verzeichnis in Staffelform) -> Bilanz (kurzgefasste Gegenüberstellung in Kontenform). Hebe die Unterschiede der dr…

4.Grundsätzlich unterscheiden wir zwei Hauptarten der Inventur: die körperliche Inventur und die Buchinventur. Die körperliche Inventur ist, wie der Name schon sagt, sehr physisch. Hier zählen, messen, wiegen oder schätzen wir alle körperlichen Vermögensgegenstände. Das sind zum Beispiel die Rohstoffe, die in unserem Industriebetrieb lagern, die unfertigen oder fertigen Erzeugnisse, aber auch Maschinen, Fahrzeuge oder Büroausstattung. Hier müssen wir wirklich Hand anlegen und die Bestände physisch erfassen. Die Buchinventur hingegen befasst sich mit nicht-körperlichen Vermögensgegenständen und Schulden. Diese erfassen wir anhand von Belegen und Aufzeichnungen. Dazu gehören zum Beispiel das Bankguthaben, unsere Forderungen gegenüber Kunden oder unsere Verbindlichkeiten gegenüber Lieferanten. Hier sind genaue Aktenführung und ein zuverlässiges Buchungssystem entscheidend.

VisuellTitel: 'Körperliche Inventur vs. Buchinventur'. Zeige zwei Spalten. Links: 'Körperliche Inventur' mit Symbolen für Zählen, Messen, Wiegen, Schätzen und Beispielen wie Rohstoffe, Fertigerzeugnisse. Rechts: 'Buchinventur' mit Symbolen für…

5.Für die Durchführung der Inventur gibt es verschiedene Methoden, jede mit ihren eigenen Vor- und Nachteilen, besonders für einen Industriebetrieb. Die Stichtagsinventur findet genau am Bilanzstichtag statt, mit einer Toleranz von zehn Tagen davor oder danach. Sie bietet hohe Genauigkeit, erfordert aber oft eine Betriebsunterbrechung und ist sehr personal- und zeitintensiv. Die Permanente Inventur ermöglicht eine laufende Bestandsfortschreibung im Warenwirtschaftssystem, wobei nur Teilbestände körperlich aufgenommen werden. Das spart Zeit und vermeidet Betriebsunterbrechungen, erfordert aber ein sehr zuverlässiges System. Bei der Verlegten Inventur erfassen wir die Bestände drei Monate vor oder zwei Monate nach dem Stichtag und rechnen sie dann hoch oder zurück. Das entzerrt den Aufwand, birgt aber Fehlerquellen durch die Fortschreibung. Zuletzt gibt es die Stichprobeninventur, bei der nur ein repräsentativer Teil der Bestände körperlich erfasst und hochgerechnet wird. Das ist schnell und spart Aufwand, stellt aber hohe Anforderungen an die Stichprobenauswahl und statistische Verfahren und ist nicht immer zulässig.

VisuellZeige eine detaillierte Vergleichstabelle mit dem Titel 'Vergleich der Inventurarten'. Die Spalten sollen 'Inventurart', 'Zeitpunkt', 'Merkmale', 'Vorteile (für Industriebetrieb)' und 'Nachteile' enthalten. Fülle die Tabelle mit den Info…

6.Schauen wir uns den detaillierten Ablauf einer körperlichen Inventur in einem Industriebetrieb an. Zuerst steht die Planung: Wir legen den Zeitpunkt fest, bestimmen Verantwortlichkeiten, definieren die Inventurbereiche und stellen Personal sowie Zähllisten bereit. Dann folgt die Vorbereitung: Lagerbereiche werden aufgeräumt, nicht inventierbare Güter gekennzeichnet und das Personal geschult. Der dritte Schritt ist die eigentliche Aufnahme: Zwei Personen – ein Zähler und ein Schreiber – erfassen die Bestände systematisch durch Zählen, Messen oder Wiegen und tragen sie in Inventurbelege ein. Danach kommt die Kennzeichnung, um sicherzustellen, dass bereits gezählte Bestände nicht doppelt erfasst werden, oft durch Klebepunkte. Eine stichprobenartige Kontrolle durch ein unabhängiges Team ist unerlässlich. Anschließend erfolgt die Bewertung der Bestände nach handels- und steuerrechtlichen Vorschriften, zum Beispiel dem Anschaffungskostenprinzip. Zum Schluss werden die Ergebnisse ausgewertet, ins Inventar übertragen und mit der Buchführung abgeglichen, um mögliche Differenzen aufzudecken.

VisuellZeige einen Prozessablauf mit dem Titel 'Ablauf einer körperlichen Inventur in einem Industriebetrieb'. Visualisiere die 7 Schritte: 1. Planung, 2. Vorbereitung, 3. Aufnahme, 4. Kennzeichnung, 5. Kontrolle, 6. Bewertung, 7. Auswertung, m…

7.Trotz sorgfältiger Planung können bei der Inventur Fehler passieren. Häufige Fehler sind ungenaue Zählungen oder Messungen, fehlende oder doppelte Erfassungen von Beständen oder eine falsche Bewertung, zum Beispiel wenn das Niederstwertprinzip bei Rohstoffen nicht beachtet wird. Solche Fehler führen zu Inventurdifferenzen, also Abweichungen zwischen dem buchmäßigen und dem tatsächlichen Bestand. Die Ursachen dafür können vielfältig sein: Schwund durch Verdunstung, Bruch, Diebstahl oder auch einfach Buchungsfehler. Diese Differenzen müssen wir ermitteln und klären. Ein Fehlbestand muss als Aufwand verbucht werden, während ein Mehrbestand als Ertrag gilt. Diese Korrekturen sind entscheidend, da sie direkten Einfluss auf das Inventar, die Bilanz und somit auf das ausgewiesene Vermögen und den Gewinn des Unternehmens haben.

VisuellTitel: 'Häufige Fehler & Inventurdifferenzen'. Liste typische Fehler auf (ungenaues Zählen, fehlende/doppelte Erfassung, falsche Bewertung). Erkläre Ursachen für Differenzen (Schwund, Bruch, Diebstahl, Buchungsfehler). Zeige die Auswirku…

8.Ihr habt gesehen, die Inventur ist weit mehr als nur Bestände zählen. Sie ist die gesetzlich vorgeschriebene Grundlage für euren Jahresabschluss und ein unverzichtbares Instrument, um die tatsächliche Vermögenslage eines Unternehmens zu ermitteln. Für die Prüfung ist es besonders wichtig, dass ihr die Begriffe Inventur und Inventar klar voneinander abgrenzen könnt, die gesetzlichen Grundlagen kennt und die Vor- und Nachteile der verschiedenen Inventurarten, speziell für Industriebetriebe, versteht. Auch der detaillierte Ablauf einer körperlichen Inventur und der Umgang mit Inventurdifferenzen sind prüfungsrelevant. Mit diesem Wissen seid ihr bestens vorbereitet, um die Bedeutung der Inventur im Berufsalltag zu meistern und auch komplexe Prüfungsfragen souverän zu beantworten. Bleibt dran und vertieft euer Wissen!

VisuellTitel: 'Zusammenfassung & Dein Prüfungserfolg'. Zeige die wichtigsten Keywords und Konzepte des Videos in einer übersichtlichen Liste (Inventur vs. Inventar, HGB, GoB, Inventurarten, Ablauf, Differenzen). Füge ein Symbol für den Prüfungs…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Inventur ist eine gesetzlich vorgeschriebene Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens. Sie bildet die Grundlage für das Inventar und die Bilanz. Verschiedene Inventurarten wie die körperliche, Buch-, Stichtags-, Permanente, Verlegte und Stichprobeninventur haben jeweils spezifische Vor- und Nachteile.

EINLEITUNG

Die Inventur ist ein zentraler Bestandteil des betrieblichen Rechnungswesens und unerlässlich für die Erstellung des Jahresabschlusses. Sie ermöglicht es Unternehmen, ihre tatsächliche Vermögenslage zu ermitteln und bildet die Basis für das Inventar und die Bilanz.

KERNPUNKTE

Die Inventur ist die mengen- und wertmäßige Erfassung aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt. Sie ist gesetzlich vorgeschrieben und in den Paragrafen 240 bis 242 des Handelsgesetzbuches (HGB) geregelt. Die Inventur unterscheidet sich in körperliche und Buchinventur. Die körperliche Inventur erfasst physische Bestände durch Zählen, Messen oder Wiegen, während die Buchinventur auf Belegen und Aufzeichnungen basiert. Verschiedene Inventurmethoden wie Stichtags-, Permanente, Verlegte und Stichprobeninventur bieten unterschiedliche Vor- und Nachteile hinsichtlich Genauigkeit, Aufwand und Betriebsunterbrechung.

PRAXISBEZUG

In der Praxis ist die Inventur besonders in Industriebetrieben mit großen Lagerbeständen eine Herausforderung. Eine sorgfältige Planung und Durchführung ist entscheidend, um Fehler zu vermeiden, die zu Inventurdifferenzen führen können. Diese Differenzen müssen ermittelt und korrigiert werden, da sie direkten Einfluss auf den Jahresabschluss haben.

FAZIT

Die Inventur ist mehr als nur eine Bestandsaufnahme. Sie ist ein wesentliches Instrument zur Sicherstellung der Richtigkeit und Vollständigkeit des Jahresabschlusses und damit der finanziellen Transparenz eines Unternehmens. Das Verständnis der verschiedenen Inventurarten und -methoden sowie der Umgang mit Inventurdifferenzen sind entscheidend für die Praxis und die Prüfungsvorbereitung.

Ähnliche Wiki-Artikel

Dialogmarketing: Inventur vs. Inventar – einfach erklärt

Der wesentliche Unterschied zwischen Inventur und Inventar liegt in ihrer Natur: Die Inventur ist die *Tätigkeit* der körperlichen Bestandsaufnahme aller Vermögenswerte und Schulden eines Unternehmens

Industriekaufmann: Inventur vs. Inventar – der Unterschied einfach erklärt

Die Inventur ist der Prozess der körperlichen Bestandsaufnahme aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag. Dabei wird gezählt, gemessen und gewogen. Das Inventar

Einzelhandel: Inventur und Inventar – Unterschiede einfach erklärt

Die Inventur ist die tatsächliche, körperliche Bestandsaufnahme aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag. Dabei wird gezählt, gemessen, gewogen und bewertet. D

Steuerfachangestellte: Inventur vs. Inventar – einfach erklärt

Inventur und Inventar sind zwei eng miteinander verbundene Begriffe im Rechnungswesen, die oft verwechselt werden. Die Inventur ist der Prozess der Bestandsaufnahme aller Vermögenswerte und Schulden e

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Inventar und Eröffnungsbilanz Bedeutung – einfach erklärt

Die Inventur ist die körperliche Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag. Sie ist die zwingende Grundlage für die Erstellung des Invent

Dialogmarketing: Stichtagsinventur einfach erklärt – einfach erklärt

Die Stichtagsinventur ist eine Form der Inventur, bei der alle körperlichen Vermögensgegenstände und Schulden eines Unternehmens an einem bestimmten Stichtag, meist dem Bilanzstichtag (z.B. 31.12.), e

Einzelhandel: Jahresinventur – Definition, Zeitpunkt und Durchführung – einfach erklärt

Die Jahresinventur ist die gesetzlich vorgeschriebene, körperliche Bestandsaufnahme aller Vermögensgegenstände (wie Waren, Kasse, Bankguthaben, Anlagevermögen) und Schulden eines Unternehmens zu einem

Einzelhandel: Inventurverfahren und ihre Anwendung – einfach erklärt

Es gibt verschiedene Inventurverfahren, die deinem Betrieb helfen, den Warenbestand zu erfassen. Jedes Verfahren hat seine Vor- und Nachteile und ist für unterschiedliche Situationen geeignet. Die Wah