Lernmodul

Rückstellungen

Bildung und Bedeutung von Rückstellungen verstehen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen auf der IHK-Lernplattform! Heute tauchen wir gemeinsam in ein zentrales Thema der Unternehmensbuchhaltung ein: die Rückstellungen. Du lernst, was Rückstellungen sind, warum sie so wichtig sind und wie du sie korrekt bildest und bewertest. Bereit für prüfungsrelevantes Wissen? Dann legen wir los!

Lernziele

- Die Definition, Arten und rechtlichen Grundlagen von Rückstellungen erklären können.

- Rückstellungen von Verbindlichkeiten und Rücklagen abgrenzen und den Prozess der Bildung sowie Auflösung beschreiben.

- Die Abzinsung längerfristiger Rückstellungen korrekt berechnen und deren Auswirkungen auf den Jahresabschluss analysieren können.

1.Stell dir vor, dein Unternehmen hat eine Verpflichtung, deren genaue Höhe oder der Zeitpunkt noch nicht feststeht. Zum Beispiel eine Gewährleistung für eine verkaufte Maschine, die in ein paar Jahren fällig werden könnte. Wie gehst du damit um, um trotzdem ein realistisches Bild der Unternehmenslage zu zeigen? Genau hier kommen Rückstellungen ins Spiel. Sie sind wie ein „Sparschwein für eine Rechnung“, bei der du zwar weißt, dass sie kommen wird, aber noch nicht genau, wann und wie hoch sie sein wird. Du legst schon mal Geld beiseite, um vorbereitet zu sein. Rückstellungen sind entscheidend für die periodengerechte Erfolgsermittlung und die Einhaltung des Vorsichtsprinzips im Jahresabschluss, indem sie zukünftige Belastungen bereits heute antizipieren und so eine wahrheitsgetreue Darstellung der Vermögens-, Finanz- und Ertragslage ermöglichen.

VisuellGeneriere ein fotorealistisches Bild: Ein Team von Industriekaufleuten sitzt in einem modernen Büro und diskutiert vor einem Whiteboard mit Finanzzahlen, während im Hintergrund eine Produktionshalle angedeutet ist. Ein symbolisches 'Spar…

2.Was genau sind Rückstellungen? Sie sind dem Grunde und/oder der Höhe nach ungewisse Verbindlichkeiten oder drohende Verluste aus schwebenden Geschäften. Wichtig ist, dass die wirtschaftliche Verursachung bereits am Bilanzstichtag vorliegt. Ihr Zweck ist es, den Erfolg periodengerecht abzubilden und das Vorsichtsprinzip zu wahren, indem mögliche zukünftige Belastungen antizipiert werden. Um Verwechslungen zu vermeiden, lass uns kurz die Abgrenzung zu Verbindlichkeiten und Rücklagen betrachten. Rückstellungen sind ungewiss und Fremdkapital, das auf der Passivseite der Bilanz ausgewiesen wird. Verbindlichkeiten sind gewiss und ebenfalls Fremdkapital, da sie gegenüber Dritten bestehen und in Höhe und Fälligkeit feststehen. Rücklagen hingegen sind Eigenkapital und entstehen aus Gewinneinbehaltung, sie dienen der Stärkung des Unternehmens und sind nicht für ungewisse zukünftige Verpflichtungen vorgesehen, sondern für zukünftige Investitionen oder zur Verlustabdeckung.

VisuellEine übersichtliche Tabelle, die 'Rückstellungen', 'Verbindlichkeiten' und 'Rücklagen' gegenüberstellt. Spalten: Merkmal, Rückstellungen, Verbindlichkeiten, Rücklagen. Zeilen: Ungewissheit, Rechtliche Fixierung, Bilanzposition. Mit klare…

3.Nach dem Handelsgesetzbuch, kurz HGB, unterscheiden wir verschiedene Arten von Rückstellungen, die jeweils spezifische Anforderungen erfüllen müssen. Erstens, Rückstellungen für ungewisse Verbindlichkeiten, zum Beispiel Gewährleistungsrückstellungen für verkaufte Maschinen, Prozesskostenrückstellungen für anhängige Klagen, Steuerrückstellungen oder Pensionsrückstellungen. Zweitens, Rückstellungen für drohende Verluste aus schwebenden Geschäften, etwa aus einem langfristigen Liefervertrag, bei dem der Einkaufspreis über dem Verkaufspreis liegt und somit ein Verlust absehbar ist. Und drittens, Aufwandsrückstellungen, beispielsweise für unterlassene Instandhaltung, die im folgenden Geschäftsjahr nachgeholt wird, aber wirtschaftlich bereits in der aktuellen Periode verursacht wurde. Die rechtliche Grundlage findest du in § 249 Abs. 1 HGB, der die Pflicht zur Bildung dieser Rückstellungen festlegt, und in § 249 Abs. 2 HGB, der die Bildung für andere Zwecke verbietet, um eine willkürliche Vermögensverschiebung zu verhindern und das Gebot der Bilanzwahrheit zu wahren.

VisuellEine Liste der 'Arten von Rückstellungen nach HGB' mit drei Hauptkategorien (ungewisse Verbindlichkeiten, drohende Verluste, Aufwandsrückstellungen). Jede Kategorie hat 2-3 konkrete Beispiele und daneben die relevanten Paragraphen des HG…

4.Der Prozess der Rückstellungsbildung beginnt mit dem Erkennen einer Verpflichtung, die am Bilanzstichtag wirtschaftlich verursacht ist. Stell dir vor, ein Mangel an einer gelieferten Industriemaschine wird in Zukunft Reparaturkosten nach sich ziehen. Dann schätzen wir den voraussichtlichen Erfüllungsbetrag nach vernünftiger kaufmännischer Beurteilung. Gemäß § 253 Abs. 1 HGB sind Rückstellungen zum Erfüllungsbetrag anzusetzen, also dem Betrag, der voraussichtlich zur Erfüllung notwendig sein wird, inklusive aller Nebenkosten. Bei einer Restlaufzeit von über einem Jahr erfolgt zudem eine Abzinsung auf den Barwert, die wir später noch detailliert beleuchten. Anschließend erfolgt die Buchung der Rückstellung. Für die Bildung lautet der grundlegende Buchungssatz 'Aufwand für Rückstellungen an Rückstellung für X', was den Aufwand in der Gewinn- und Verlustrechnung erhöht und eine Passivposition in der Bilanz schafft. Bei der Auflösung, wenn die Verpflichtung eintritt, buchen wir 'Rückstellung für X an Bank' oder an ein entsprechendes Aufwandskonto. Sollte die Rückstellung zu hoch gewesen sein, wird der überschüssige Betrag als Ertrag erfasst, um die Bilanz korrekt darzustellen.

VisuellEin Flussdiagramm, das den 'Prozess der Rückstellungsbildung und -auflösung' darstellt. Die Schritte sind: 1. Erkennen der Verpflichtung, 2. Schätzung des Erfüllungsbetrags, 3. Bewertung & Abzinsung, 4. Buchung der Rückstellung (mit exem…

5.Ein besonders wichtiger Aspekt ist die Abzinsungspflicht für Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr, geregelt in § 253 Abs. 2 HGB. Hier wird der zukünftige Erfüllungsbetrag auf seinen Barwert am Bilanzstichtag reduziert, um den Zeitwert des Geldes zu berücksichtigen. Das bedeutet, ein Euro heute ist mehr wert als ein Euro in der Zukunft, da er angelegt werden könnte und Zinsen erwirtschaftet. Der Marktzinssatz spielt dabei eine entscheidende Rolle, da er die Opportunitätskosten des Kapitals widerspiegelt und die Höhe der Abzinsung direkt beeinflusst. Nehmen wir folgendes Beispiel: Ein Industrieunternehmen hat eine Gewährleistungsrückstellung für eine Produktionsanlage zu bilden. Es wird erwartet, dass in vier Jahren Kosten von 180.000 Euro anfallen. Der Marktzinssatz für die Abzinsung beträgt 2,5 Prozent. Die Formel zur Abzinsung lautet: Barwert gleich zukünftiger Erfüllungsbetrag geteilt durch (1 plus Marktzinssatz) hoch Restlaufzeit. Diese Berechnung ist entscheidend für eine korrekte Bilanzierung und die Einhaltung gesetzlicher Vorschriften.

VisuellPräsentation der 'Abzinsungspflicht für Rückstellungen'. Oben der Paragraph § 253 Abs. 2 HGB. Darunter ein klar formuliertes Rechenbeispiel mit den Ausgangswerten: Erfüllungsbetrag 180.000 €, Restlaufzeit 4 Jahre, Marktzinssatz 2,5 %. Da…

6.Lass uns die Abzinsung für unser Beispiel Schritt für Schritt durchrechnen, um die Anwendung der Formel zu verdeutlichen. Der zukünftige Erfüllungsbetrag ist 180.000 Euro, die Restlaufzeit vier Jahre und der Marktzinssatz 2,5 Prozent. Zuerst berechnen wir den Faktor im Nenner: (1 + 0,025), das ergibt 1,025. Diesen Wert potenzieren wir mit der Restlaufzeit 4: (1,025)^4 ergibt 1,10381289. Jetzt teilen wir den zukünftigen Erfüllungsbetrag von 180.000 Euro durch diesen Faktor: 180.000 Euro geteilt durch 1,10381289. Das Ergebnis ist 163.064,88 Euro. Dies ist der Barwert der Rückstellung. Das Unternehmen muss also zum Bilanzstichtag eine Gewährleistungsrückstellung in Höhe von 163.064,88 Euro bilden. Die Abzinsung reduziert den Bilanzansatz der Rückstellung und wirkt sich damit auf die Vermögens- und Ertragslage aus, da der Aufwand für die Rückstellung geringer ausfällt und sich die zukünftige Aufzinsung als Zinsaufwand niederschlägt, was eine präzisere Erfolgsermittlung ermöglicht.

VisuellSchritt-für-Schritt-Berechnung der Abzinsung des zuvor genannten Beispiels. Jeder Rechenschritt ist klar nummeriert und dargestellt, mit den konkreten Zahlen und Zwischenergebnissen. Das Endergebnis (163.064,88 €) ist deutlich hervorgeho…

7.Bei Rückstellungen lauern einige typische Fehler und Prüfungsfallen, die du unbedingt vermeiden solltest. Häufig wird die Abgrenzung zwischen Rückstellungen, Verbindlichkeiten und Rücklagen verwechselt, was zu falschen Bilanzansätzen und einer verzerrten Darstellung der Unternehmensfinanzen führt. Ein weiterer Fehler ist die Nichtbeachtung der Abzinsungspflicht bei längerfristigen Rückstellungen oder die falsche Anwendung des Zinssatzes, was die Bewertung erheblich verfälschen und zu fehlerhaften Jahresabschlüssen führen kann. Auch die Bildung von Rückstellungen für nicht wirtschaftlich verursachte oder zu weit in der Zukunft liegende Ereignisse ist unzulässig und verstößt gegen das Vorsichtsprinzip. Für die Prüfung gilt: Konzentriere dich auf die genauen Voraussetzungen für die Bildung von Rückstellungen nach § 249 HGB, die korrekte Bewertung, insbesondere die Abzinsung nach § 253 HGB, und die Auswirkungen auf Bilanz und GuV. Übe Buchungssätze für Bildung und Auflösung sowie Abzinsungsberechnungen intensiv, um diese Fallen sicher zu umgehen.

VisuellEine 'Achtung! Häufige Fehler & Prüfungsfallen' Infografik. Symbole für Verwechslung (Rückstellungen/Rücklagen/Verbindlichkeiten), Fehler bei der Abzinsung (falscher Zinssatz, Nichtbeachtung) und unzulässige Rückstellungsbildung. Unten e…

8.Zusammenfassend lässt sich sagen: Rückstellungen sind ein unverzichtbares Instrument, um zukünftige, aber ungewisse Belastungen deines Unternehmens korrekt abzubilden. Wir haben gelernt, sie zu definieren, von anderen Bilanzpositionen abzugrenzen, ihre Arten zu kennen und vor allem die Abzinsung bei längerfristigen Rückstellungen zu berechnen. Sie beeinflussen maßgeblich den Jahresabschluss und die Darstellung der Vermögens- und Finanzlage. Für die Unternehmensanalyse und fundierte Finanzierungsentscheidungen im Industriebetrieb sind korrekt gebildete Rückstellungen somit von großer Bedeutung. Sie ermöglichen eine realistische Einschätzung der finanziellen Situation und tragen zur Transparenz bei. Vertiefe dein Wissen und übe die Buchungssätze und Berechnungen, um in deiner IHK-Prüfung zu glänzen! Viel Erfolg!

VisuellGeneriere ein fotorealistisches Bild: Ein Finanzexperte (Industriekaufmann) präsentiert in einem modernen Konferenzraum vor einem Whiteboard mit den Stichworten 'Jahresabschluss', 'Finanzanalyse' und 'Strategie'. Er lächelt zustimmend, w…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen zu Rückstellungen kennengelernt. Heute konzentrieren wir uns auf die praktische Anwendung und rechnen ein konkretes Beispiel Schritt für Schritt durch.

Lernziele

- Die Formel zur Abzinsung von Rückstellungen korrekt anwenden können.

- Die Höhe einer langfristigen Rückstellung unter Berücksichtigung des Marktzinssatzes berechnen können.

1.Stell dir vor, du arbeitest in einem Industrieunternehmen. Ihr habt eine große Produktionsanlage verkauft und eine erweiterte Gewährleistung zugesichert. Das bedeutet, in vier Jahren wird voraussichtlich eine größere Wartung oder ein Austausch von Verschleißteilen im Wert von 180.000 Euro anfallen. Der aktuelle Marktzinssatz für die Abzinsung liegt bei 2,5 Prozent. Unsere Aufgabe ist es nun, die Höhe der Rückstellung zu ermitteln, die ihr bereits heute in eurer Bilanz ausweisen müsst.

VisuellRechenbeispiel: Eine große Produktionsanlage wurde verkauft. Erwartete Wartung/Ersatzteile in 4 Jahren: 180.000 €. Marktzinssatz: 2,5 %. Aufgabe: Ermittle die Höhe der Rückstellung zum Bilanzstichtag.

2.Da die Zahlung erst in vier Jahren fällig wird, müssen wir den zukünftigen Betrag auf den heutigen Wert abzinsen. Das ist wichtig, um den tatsächlichen Wert der Verpflichtung zum Bilanzstichtag korrekt darzustellen. Die Formel dafür lautet: Barwert, also PV, ist gleich dem zukünftigen Erfüllungsbetrag, FV, geteilt durch eins plus den Marktzinssatz, r, hoch die Restlaufzeit, n. Unsere Eingabewerte sind dabei FV gleich 180.000 Euro, r gleich 0,025 und n gleich 4 Jahre.

VisuellFormel zur Abzinsung: Barwert (PV) = Zukünftiger Erfüllungsbetrag (FV) / (1 + Marktzinssatz (r))^Restlaufzeit (n). Eingabewerte: FV = 180.000 €, r = 2,5 % (0,025), n = 4 Jahre.

3.Beginnen wir mit dem ersten Rechenschritt. Wir setzen alle bekannten Werte in unsere Formel ein. Der zukünftige Erfüllungsbetrag von 180.000 Euro steht im Zähler. Im Nenner addieren wir zum Faktor eins den Marktzinssatz von 0,025 und potenzieren das Ergebnis mit der Restlaufzeit von vier Jahren. Das ist der Ausgangspunkt für unsere weitere Berechnung. PV ist also gleich 180.000 Euro geteilt durch eins plus 0,025 hoch vier.

VisuellRechenschritt 1: Setze die Werte in die Formel ein. PV = 180.000 € / (1 + 0,025)^4

4.Im zweiten Rechenschritt vereinfachen wir zunächst den Term in der Klammer. Die Addition von eins und 0,025 ergibt 1,025. Dieser Wert wird dann weiterhin mit der Restlaufzeit von vier Jahren potenziert. Das macht die weitere Berechnung übersichtlicher und bereitet uns auf den nächsten Schritt vor. Unsere Gleichung lautet nun: PV ist gleich 180.000 Euro geteilt durch 1,025 hoch vier.

VisuellRechenschritt 2: Vereinfache den Term in der Klammer. PV = 180.000 € / (1,025)^4

5.Nun zum dritten Rechenschritt: Wir berechnen den Nenner, also den Abzinsungsfaktor. Dazu potenzieren wir 1,025 mit vier. Das Ergebnis dieser Berechnung ist ungefähr 1,103812890625. Dieser Faktor zeigt uns, wie stark der zukünftige Betrag abgezinst wird. Halte diesen Wert bereit, denn wir brauchen ihn für den letzten Schritt. PV ist gleich 180.000 Euro geteilt durch 1,103812890625.

VisuellRechenschritt 3: Berechne den Nenner (1,025)^4. (1,025)^4 ≈ 1,103812890625. PV = 180.000 € / 1,103812890625

6.Im vierten und letzten Rechenschritt führen wir die Division durch. Wir teilen den zukünftigen Erfüllungsbetrag von 180.000 Euro durch den soeben berechneten Abzinsungsfaktor von 1,103812890625. Das Ergebnis dieser Division ist 163.064,88 Euro. Dies ist der Barwert der zukünftigen Verpflichtung und somit der Betrag, den wir als Rückstellung bilden müssen.

VisuellRechenschritt 4: Führe die Division durch. PV = 180.000 € / 1,103812890625 = 163.064,88 €

7.Das Ergebnis unserer Berechnung ist also, dass das Unternehmen zum Bilanzstichtag eine Gewährleistungsrückstellung in Höhe von 163.064,88 Euro bilden muss. Stell dir Rückstellungen wie ein 'Sparschwein für eine Rechnung' vor. Du weißt, dass sie kommen wird, aber noch nicht genau, wann und wie hoch sie sein wird. Du legst schon mal Geld beiseite, um vorbereitet zu sein, wenn die Rechnung eintrifft und bist so optimal auf die zukünftige Belastung vorbereitet.

VisuellErgebnis: Die Gewährleistungsrückstellung beträgt 163.064,88 €. Analogie: Rückstellungen sind wie ein 'Sparschwein für eine Rechnung', um auf zukünftige Ausgaben vorbereitet zu sein.

8.Zusammenfassend haben wir gesehen, wie du den Barwert einer zukünftigen Verpflichtung berechnest. Die vollständige Rechnung lautete: PV gleich 180.000 Euro geteilt durch eins plus 0,025 hoch vier, was 163.064,88 Euro ergibt. Dieser Betrag muss als Rückstellung in der Bilanz ausgewiesen werden. Ein häufiger Fehler ist dabei, die Abzinsung bei längerfristigen Rückstellungen zu vergessen oder den falschen Zinssatz anzuwenden. Achte immer darauf, den korrekten Marktzinssatz zu verwenden und die Formel präzise anzuwenden.

VisuellZusammenfassung des Rechenwegs: PV = 180.000 € / (1 + 0,025)^4 = 163.064,88 €. Interpretation: Dieser Betrag muss zum Bilanzstichtag als Rückstellung gebildet werden. Häufiger Fehler: Abzinsung vergessen oder falscher Zinssatz.

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Rückstellungen sind ungewisse Verbindlichkeiten, die zukünftige Belastungen antizipieren und die periodengerechte Erfolgsermittlung unterstützen. Sie sind entscheidend für die Einhaltung des Vorsichtsprinzips im Jahresabschluss.

EINLEITUNG

Rückstellungen sind ein zentrales Element der Unternehmensbuchhaltung. Sie helfen, zukünftige finanzielle Verpflichtungen zu antizipieren, deren genaue Höhe oder Fälligkeit noch ungewiss ist. Dies ist entscheidend für die wahrheitsgemäße Darstellung der Vermögens-, Finanz- und Ertragslage eines Unternehmens.

KERNPUNKTE

Rückstellungen sind ungewisse Verbindlichkeiten, die auf der Passivseite der Bilanz ausgewiesen werden. Sie unterscheiden sich von Verbindlichkeiten, die gewiss sind, und von Rücklagen, die Teil des Eigenkapitals sind. Arten von Rückstellungen umfassen ungewisse Verbindlichkeiten, drohende Verluste aus schwebenden Geschäften und Aufwandsrückstellungen. Die rechtliche Grundlage findet sich in § 249 HGB. Rückstellungen müssen zum Erfüllungsbetrag angesetzt werden, und bei einer Restlaufzeit von über einem Jahr ist eine Abzinsung erforderlich.

PRAXISBEZUG

Ein Unternehmen könnte eine Rückstellung für Gewährleistungen bilden, wenn es Maschinen verkauft, die in Zukunft Mängel aufweisen könnten. Ein Beispiel für die Abzinsung: Ein erwarteter Erfüllungsbetrag von 180.000 Euro in vier Jahren bei einem Zinssatz von 2,5% ergibt einen Barwert von 163.064,88 Euro.

FAZIT

Rückstellungen sind unverzichtbar für die präzise Bilanzierung zukünftiger Verpflichtungen. Sie ermöglichen eine realistische Einschätzung der finanziellen Situation und sind entscheidend für fundierte Unternehmensentscheidungen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Rückstellungen Voraussetzungen und Bildung – einfach erklärt

Rückstellungen sind ein zentrales Element im Rechnungswesen, um zukünftige, aber in ihrer Höhe oder dem Zeitpunkt des Eintritts ungewisse Verpflichtungen oder Verluste abzubilden. Die Bildung einer Rü

Industriekaufmann: Rückstellungen im Jahresabschluss – einfach erklärt

Rückstellungen sind Passivposten in der Bilanz, die für zukünftige, dem Grunde oder der Höhe nach ungewisse Verbindlichkeiten gebildet werden. Sie dienen dazu, Aufwendungen, die wirtschaftlich dem akt

Industriekaufmann: Stille Reserven: Begriff und Bedeutung für Aktiva und Passiva – einfach erklärt

Stille Reserven sind der Unterschied zwischen dem Buchwert eines Vermögensgegenstandes oder einer Schuld in der Bilanz und ihrem tatsächlichen, höheren (bei Aktiva) oder niedrigeren (bei Passiva) Wert

Steuerfachangestellte: Stille Reserven in der Bilanz und ihr tatsächlicher Wert – einfach erklärt

Stille Reserven entstehen, wenn der tatsächliche Wert eines Vermögensgegenstandes (z.B. ein Gebäude oder eine Maschine) höher ist als sein Wert in der Bilanz (Buchwert). Sie sind 'still', weil sie nic

Lernthemen aus anderen Ausbildungen

Büromanagement: Stornobuchungen bei Rücksendungen in der Buchhaltung – einfach – einfach erklärt

Stornobuchungen sind Korrekturbuchungen in der Finanzbuchhaltung, die vorgenommen werden, um einen bereits erfassten Geschäftsvorfall ganz oder teilweise rückgängig zu machen. Im Falle von Rücksendung

Büromanagement: Kontierung von Belegen: Was es ist und wie es funktioniert – einfach erklärt

Unter Kontierung versteht man den Prozess, bei dem du einem Geschäftsbeleg alle notwendigen Informationen für die Buchung zuweist. Dazu gehören vor allem die passenden Buchungskonten (Soll und Haben),

Dialogmarketing: Passiva in der Bilanz – Mittelherkunft einfach erklärt

Die Passiva, die auf der rechten Seite der Bilanz stehen, beschreiben die Mittelherkunft eines Unternehmens. Sie zeigen dir also, wie das Vermögen auf der Aktivseite finanziert wurde. Man unterscheide

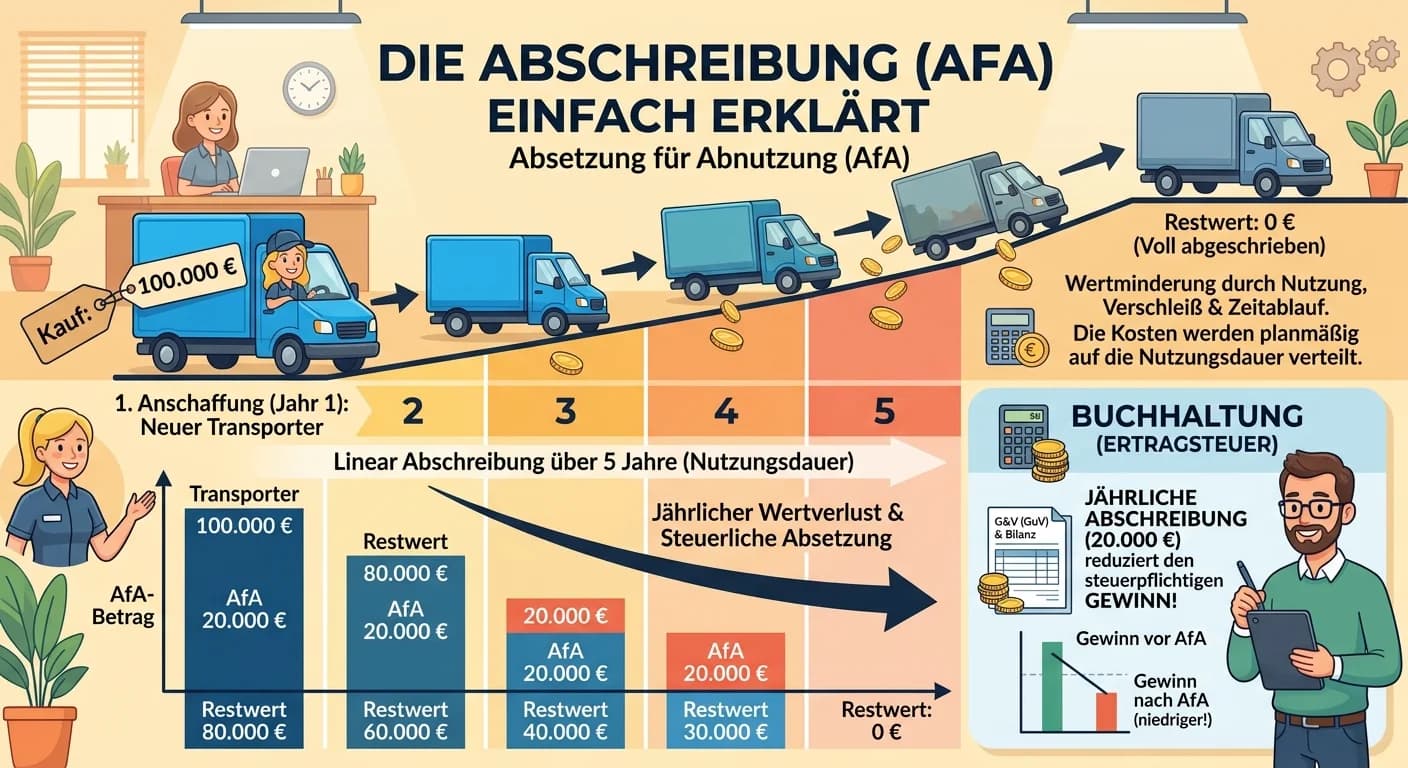

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F