Lernmodul

Abschreibungen

Auswirkungen auf Vermögen und Ergebnis analysieren.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video über ein zentrales Thema im Rechnungswesen: die Abschreibungen. Als angehende Industriekaufleute ist es entscheidend, den Wertverzehr von Anlagevermögen korrekt zu verstehen und zu verbuchen. Wir schauen uns gemeinsam an, wie Abschreibungen funktionieren und welche Auswirkungen sie auf Bilanz und Gewinn haben. Bereit für prüfungsrelevantes Wissen? Dann legen wir los!

Lernziele

- Die Definition und den Zweck von Abschreibungen erklären und planmäßige sowie außerplanmäßige Abschreibungen unterscheiden.

- Die lineare Abschreibung berechnen, die Bedeutung von Nutzungsdauer und Anschaffungskosten verstehen und korrekte Buchungssätze für Sachanlagen anwenden.

- Die Auswirkungen von Abschreibungen auf die Bilanz und die Gewinn- und Verlustrechnung analysieren und die Behandlung von Geringwertigen Wirtschaftsgütern (GWG) erläutern.

1.Stell dir vor, unser Unternehmen kauft ein neues Firmenfahrzeug. Sobald wir es vom Hof fahren, verliert es an Wert. Jedes Jahr, das wir es nutzen, und jeder Kilometer, den wir fahren, mindert seinen Wert weiter. Die Abschreibung, kurz AfA, ist genau das: die buchhalterische Erfassung dieses Wertverzehrs von Anlagevermögen. Sie ist wie das monatliche oder jährliche 'Abbezahlen' dieses Wertverlusts in unserer Buchhaltung. Der Wert des Fahrzeugs in unseren Büchern spiegelt so immer den tatsächlichen Wertverlust wider, auch wenn wir kein Geld dafür ausgeben. Der Hauptzweck ist die periodengerechte Erfolgsermittlung und die Abbildung des tatsächlichen Vermögenswertes im Unternehmen. So können wir genau sehen, wie sich unser Vermögen im Laufe der Zeit entwickelt.

VisuellGeneriere ein fotorealistisches Bild: Ein neues Firmenfahrzeug verlässt ein Autohaus. Im Hintergrund ist ein modernes Bürogebäude einer Firma zu sehen. Das Fahrzeug ist ein Lieferwagen mit Firmenlogo, der in eine sonnige Zukunft fährt, s…

2.Um Abschreibungen zu verstehen, müssen wir uns einige Schlüsselbegriffe ansehen. Anlagevermögen sind Gegenstände, die dem Unternehmen dauerhaft dienen, wie Maschinen oder Gebäude. Die Nutzungsdauer ist der Zeitraum, über den wir einen Vermögensgegenstand voraussichtlich nutzen. Anschaffungskosten sind alle Kosten, um einen Gegenstand zu erwerben und betriebsbereit zu machen. Der Buchwert ist der aktuelle Wert in der Bilanz nach Abzug aller Abschreibungen. Abschreibungen sind ein Aufwand, der unseren Gewinn mindert, aber keine Auszahlung darstellt. Rechtliche Grundlagen finden wir im HGB und EStG, und die Nutzungsdauer wird oft durch AfA-Tabellen bestimmt. Wir unterscheiden planmäßige Abschreibungen für den normalen, erwarteten Wertverzehr und außerplanmäßige Abschreibungen für unerwartete, dauerhafte Wertverluste, zum Beispiel durch eine Beschädigung oder technologische Überholung.

VisuellTitel 'Grundlagen der Abschreibung (AfA)'. Zwei Spalten: links 'Wichtige Begriffe' mit Definitionen für Anlagevermögen, Nutzungsdauer, Anschaffungskosten, Buchwert. Rechts 'Arten von Abschreibungen' mit einer Vergleichstabelle für 'Planm…

3.Es gibt verschiedene Methoden, um Abschreibungen zu berechnen. Die lineare Abschreibung ist am weitesten verbreitet: Hierbei wird jedes Jahr ein gleichbleibender Betrag abgeschrieben. Die Formel ist einfach: Anschaffungskosten abzüglich Restwert, geteilt durch die Nutzungsdauer. Dann gibt es die degressive Abschreibung, bei der die Abschreibungsbeträge über die Jahre sinken. Sie ist steuerlich nur noch für bestimmte Wirtschaftsgüter und Zeiträume zulässig, zum Beispiel für bewegliche Wirtschaftsgüter, die nach dem 31.12.2019 und vor dem 01.01.2025 angeschafft wurden, mit dem 2,5-fachen des linearen Satzes, maximal aber 25 Prozent. Schließlich haben wir die leistungsbezogene Abschreibung, bei der sich der Betrag nach der tatsächlichen Nutzung oder Leistung richtet, etwa der produzierten Stückzahl. Die Wahl der Methode und die Bestimmung der Nutzungsdauer sind entscheidend und oft durch AfA-Tabellen des Bundesfinanzministeriums vorgegeben.

VisuellTitel 'Abschreibungsmethoden im Überblick'. Eine Vergleichstabelle mit drei Zeilen: 'Lineare Abschreibung', 'Degressive Abschreibung' und 'Leistungsbezogene Abschreibung'. Jede Zeile enthält eine kurze Beschreibung, die jeweilige Formel…

4.Nehmen wir ein konkretes Beispiel, um die lineare Abschreibung zu verdeutlichen. Die Metallbau GmbH kauft am 01.01.2024 eine CNC-Fräsmaschine für 120.000 Euro netto. Die geschätzte Nutzungsdauer beträgt 8 Jahre, ein Restwert wird nicht angenommen. Zuerst ermitteln wir die jährliche Abschreibung. Die Formel lautet: (Anschaffungskosten - Restwert) geteilt durch die Nutzungsdauer. Das sind (120.000 Euro - 0 Euro) geteilt durch 8 Jahre, was einen jährlichen Abschreibungsbetrag von 15.000 Euro ergibt. Nach dem ersten Jahr, also Ende 2024, beträgt der Buchwert der Maschine 120.000 Euro minus 15.000 Euro, also 105.000 Euro. Ende 2025 sind es 105.000 Euro minus 15.000 Euro, also 90.000 Euro. Dieser Prozess wiederholt sich über die gesamte Nutzungsdauer, bis die Maschine nach 8 Jahren vollständig abgeschrieben ist und einen Buchwert von 0 Euro hat. Die Anschaffungskosten bilden somit die Basis für unsere Abschreibungsberechnung.

VisuellTitel 'Rechenbeispiel: Lineare Abschreibung'. Darstellung des Szenarios der Metallbau GmbH mit der CNC-Fräsmaschine (120.000 € netto, 8 Jahre Nutzungsdauer). Zeige die Formel für die lineare Abschreibung. Darunter eine Schritt-für-Schrit…

5.Kommen wir nun zur Buchung der Abschreibungen. Zuerst ermitteln wir die Anschaffungskosten und die Nutzungsdauer. Dann wählen wir die Methode und berechnen den jährlichen Betrag. Der Buchungssatz für Abschreibungen auf Sachanlagen lautet: 'Abschreibungen auf Sachanlagen' an 'Technische Anlagen und Maschinen' mit dem Betrag von 15.000 Euro. Dieser Buchungssatz zeigt uns die Auswirkungen: In der Bilanz mindert sich der Wert unseres Anlagevermögens, der Buchwert sinkt. In der Gewinn- und Verlustrechnung erhöht sich der Aufwand, was wiederum unser Unternehmensergebnis und somit den Gewinn mindert. Eine Besonderheit sind Geringwertige Wirtschaftsgüter, kurz GWG. Das sind Wirtschaftsgüter bis zu einer bestimmten Grenze, die wir im Jahr der Anschaffung sofort vollständig abschreiben können oder in einem Sammelposten behandeln.

VisuellTitel 'Buchung und Auswirkungen von Abschreibungen'. Links eine nummerierte Liste mit den 6 Schritten des 'Ablauf der Abschreibungsbuchung'. Rechts daneben der konkrete Buchungssatz für die CNC-Fräsmaschine ('Abschreibungen auf Sachanlag…

6.Unerfahrene Azubis machen oft typische Fehler, die wir vermeiden sollten. Ein häufiger Irrtum ist die Verwechslung des Buchwerts eines Anlagegutes mit seinem tatsächlichen Marktwert. Abschreibungen bilden den Wertverzehr nach Bilanzierungsregeln ab, nicht zwingend den aktuellen Verkaufswert am Markt. Viele denken auch, Abschreibungen seien ein Geldabfluss, eine Auszahlung. Das stimmt nicht! Es ist ein rein buchhalterischer Aufwand, der das Ergebnis mindert, aber kein Geld aus dem Unternehmen fließt. Achte auch darauf, die Abschreibungsformeln korrekt anzuwenden und die Nutzungsdauer sowie eventuelle Restwerte richtig zu berücksichtigen. Und ganz wichtig: Vergiss niemals die korrekten Buchungssätze! Die Unterscheidung zwischen planmäßiger und außerplanmäßiger Abschreibung ist ebenfalls ein Stolperstein, den wir nun aber klar trennen können.

VisuellTitel 'Häufige Fehler und Verwechslungen bei Abschreibungen'. Liste typische Irrtümer auf: 1. Verwechslung von Buchwert und Marktwert. 2. Annahme, Abschreibungen seien ein Geldabfluss. 3. Falsche Anwendung von Formeln oder Methoden. 4. V…

7.Für die IHK-Prüfung ist es enorm wichtig, dass du die Berechnung der linearen Abschreibung und die dazugehörigen Buchungssätze fehlerfrei beherrschst. Achte genau auf die korrekte Angabe der Nutzungsdauer und eventueller Restwerte in den Aufgabenstellungen. Und ganz entscheidend: Verstehe die Auswirkungen von Abschreibungen auf die Bilanz – das Vermögen sinkt – und die Gewinn- und Verlustrechnung – der Aufwand steigt und der Gewinn sinkt. Im beruflichen Alltag sind Abschreibungen nicht nur für den Jahresabschluss relevant, sondern auch für die Kostenrechnung und die steuerliche Optimierung. Ein solides Verständnis hilft dir, fundierte Entscheidungen zu treffen und die finanzielle Situation deines Unternehmens richtig einzuschätzen.

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe von jungen Auszubildenden sitzt konzentriert an einem großen Konferenztisch in einem modernen Büro. Sie diskutieren lebhaft über Tabellen und Grafiken, die auf einem großen Bildschirm im…

8.Fassen wir zusammen: Abschreibungen erfassen den Wertverzehr unseres Anlagevermögens und sind entscheidend für eine realistische Darstellung von Vermögen und Erfolg. Wir haben die planmäßigen und außerplanmäßigen Abschreibungen kennengelernt und die Hauptmethoden – linear, degressiv und leistungsbezogen – beleuchtet. Besonders wichtig ist die lineare Abschreibung mit ihrer einfachen Berechnung und die korrekte Anwendung der Buchungssätze. Denke immer daran, dass Abschreibungen zwar den Gewinn mindern, aber keinen Geldabfluss darstellen. Sie beeinflussen maßgeblich Bilanz und GuV und sind somit ein Kernstück des Jahresabschlusses. Mit diesem Wissen bist du bestens vorbereitet für deine IHK-Prüfung und die Herausforderungen im Berufsalltag. Viel Erfolg beim Lernen!

VisuellTitel 'Zusammenfassung: Abschreibungen leicht gemacht'. Liste die wichtigsten Punkte auf: 1. Definition und Zweck (Wertverzehr, periodengerecht). 2. Arten (planmäßig, außerplanmäßig). 3. Methoden (linear, degressiv, leistungsbezogen). 4.…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo zum Thema Abschreibungen! Du hast das Erklärvideo bereits gesehen und kennst die Grundlagen. Heute tauchen wir in ein konkretes Beispiel ein und rechnen Schritt für Schritt die lineare Abschreibung für eine CNC-Fräsmaschine der Metallbau GmbH durch.

Lernziele

- Die jährliche lineare Abschreibung für ein Anlagegut korrekt berechnen.

- Den Buchwert eines Anlagegutes über mehrere Jahre hinweg bestimmen und den passenden Buchungssatz anwenden können.

1.Wir starten direkt mit unserem Rechenbeispiel. Die Metallbau GmbH, ein fleißiger Industriebetrieb, hat am 01.01.2024 eine brandneue CNC-Fräsmaschine angeschafft. Die Anschaffungskosten betragen stattliche 120.000 Euro netto. Für die Nutzungsdauer werden 8 Jahre angesetzt, und ein Restwert wird nicht erwartet. Unser Ziel ist es, die lineare Abschreibung für diese Maschine zu berechnen und den Wertverzehr in den Büchern abzubilden. Lass uns die wichtigsten Eckdaten noch einmal festhalten, bevor wir in die Berechnung einsteigen.

VisuellMit dem Titel 'Rechenbeispiel: CNC-Fräsmaschine'. Zeige folgende Daten an: 'Anschaffungsdatum: 01.01.2024', 'Anschaffungskosten (netto): 120.000 €', 'Nutzungsdauer: 8 Jahre', 'Restwert: 0 €', 'Abschreibungsmethode: Linear'.

2.Bevor wir loslegen, erinnern wir uns an die Formel für die lineare Abschreibung. Sie ist recht einfach und intuitiv: Wir nehmen die Anschaffungskosten, ziehen den eventuellen Restwert ab und teilen das Ergebnis durch die geschätzte Nutzungsdauer. Diese Formel hilft uns, den jährlichen Wertverlust gleichmäßig über die gesamte Nutzungsdauer zu verteilen. Das ist der Kern der linearen Abschreibung und sorgt für eine konstante Belastung der Gewinn- und Verlustrechnung.

VisuellMit dem Titel 'Formel: Lineare Abschreibung'. Zeige die Formel an: 'Lineare Abschreibung = (Anschaffungskosten - Restwert) / Nutzungsdauer'.

3.Jetzt wenden wir die Formel auf unser Beispiel an. Die Anschaffungskosten betragen 120.000 Euro, der Restwert ist null Euro und die Nutzungsdauer liegt bei 8 Jahren. Wir setzen diese Werte einfach in unsere Formel ein. Die Berechnung ist unkompliziert und liefert uns den Betrag, der jedes Jahr als Wertverzehr der Maschine in unseren Büchern erfasst werden muss. Dieser Betrag bleibt über die gesamte Nutzungsdauer konstant.

VisuellMit dem Titel 'Schritt 1: Jährliche Abschreibung berechnen'. Zeige die Berechnung: '(120.000 € - 0 €) / 8 Jahre = 15.000 € pro Jahr'.

4.Nachdem wir die jährliche Abschreibung ermittelt haben, ist der nächste wichtige Schritt, diesen Wert auch korrekt in unserer Buchhaltung zu erfassen. Jede Abschreibung ist ein Aufwand für das Unternehmen, da der Wert eines Vermögensgegenstandes sinkt. Daher buchen wir den Aufwand auf ein Aufwandskonto. Gleichzeitig mindert die Abschreibung den Wert des Anlagegutes in unserer Bilanz. Das ist der Kern der doppelten Buchführung.

VisuellMit dem Titel 'Buchungssatz für Abschreibungen'. Zeige den allgemeinen Buchungssatz: 'Soll: Abschreibungen auf Sachanlagen' und 'Haben: Technische Anlagen und Maschinen'.

5.Konkret für unser Beispiel der CNC-Fräsmaschine sieht der Buchungssatz für die jährliche Abschreibung von 15.000 Euro wie folgt aus. Wir belasten das Aufwandskonto 'Abschreibungen auf Sachanlagen' und entlasten gleichzeitig das Bestandskonto 'Technische Anlagen und Maschinen'. Dieser Buchungssatz wird jedes Jahr über die gesamte Nutzungsdauer der Maschine hinweg genau in dieser Form vorgenommen, um den Wertverzehr abzubilden.

VisuellMit dem Titel 'Schritt 2: Buchungssatz für 2024'. Zeige den Buchungssatz: 'Soll: Abschreibungen auf Sachanlagen 15.000 €' und 'Haben: Technische Anlagen und Maschinen 15.000 €'.

6.Nun schauen wir uns an, wie sich der Buchwert der Maschine nach dem ersten Jahr, also Ende 2024, darstellt. Die Maschine wurde am 01.01.2024 angeschafft. Am Ende des Jahres müssen wir die erste Abschreibung vornehmen. Der Buchwert ist die Differenz zwischen den ursprünglichen Anschaffungskosten und der kumulierten Abschreibung. Für 2024 bedeutet das, wir ziehen die jährliche Abschreibung von den Anschaffungskosten ab.

VisuellMit dem Titel 'Schritt 3: Buchwert zum 31.12.2024'. Zeige die Berechnung: 'Anschaffungskosten: 120.000 €', 'Abzüglich Abschreibung 2024: - 15.000 €', 'Buchwert 31.12.2024: = 105.000 €'.

7.Jetzt berechnen wir den Buchwert am Ende des zweiten Jahres, also zum 31.12.2025. Wir nehmen den Buchwert vom Ende des Vorjahres, also vom 31.12.2024, und ziehen erneut die jährliche Abschreibung ab. Dieser Schritt wird jedes Jahr wiederholt, bis die Maschine vollständig abgeschrieben ist. Du siehst, wie der Wert der Maschine in unseren Büchern kontinuierlich sinkt und ihren Wertverzehr widerspiegelt.

VisuellMit dem Titel 'Schritt 4: Buchwert zum 31.12.2025'. Zeige die Berechnung: 'Buchwert 31.12.2024: 105.000 €', 'Abzüglich Abschreibung 2025: - 15.000 €', 'Buchwert 31.12.2025: = 90.000 €'.

8.Fassen wir alles zusammen: Die jährliche lineare Abschreibung für die CNC-Fräsmaschine beträgt 15.000 Euro. Nach einer Nutzungsdauer von 8 Jahren ist die Maschine vollständig abgeschrieben und ihr Buchwert sinkt auf 0 Euro. Die Abschreibungen sind wie das 'Abbezahlen' des Wertverlusts in der Buchhaltung. Ein häufiger Fehler ist die Verwechslung des Buchwerts mit dem tatsächlichen Marktwert. Abschreibungen bilden den Wertverzehr nach Bilanzierungsregeln ab, nicht zwingend den aktuellen Verkaufswert. Achte auch immer auf den korrekten Buchungssatz!

VisuellMit dem Titel 'Zusammenfassung und Ergebnis'. Zeige den vollständigen Rechenweg: 'Anschaffungskosten: 120.000 €', 'Jährliche Abschreibung: (120.000 € - 0 €) / 8 Jahre = 15.000 €', 'Buchwert 31.12.2024: 120.000 € - 15.000 € = 105.000 €',…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Abschreibungen erfassen den Wertverzehr von Anlagevermögen und sind entscheidend für die Bilanzierung. Sie beeinflussen die Gewinn- und Verlustrechnung und helfen, den tatsächlichen Vermögenswert eines Unternehmens darzustellen.

EINLEITUNG

Abschreibungen sind ein zentrales Element im Rechnungswesen, da sie den Wertverzehr von Anlagevermögen erfassen. Sie sind entscheidend für die Bilanzierung und die Gewinn- und Verlustrechnung, da sie den tatsächlichen Vermögenswert eines Unternehmens widerspiegeln.

KERNPUNKTE

Abschreibungen dienen der periodengerechten Erfolgsermittlung und der Abbildung des tatsächlichen Vermögenswertes. Anlagevermögen umfasst Gegenstände, die dem Unternehmen dauerhaft dienen, wie Maschinen. Die Nutzungsdauer ist der Zeitraum, über den ein Vermögensgegenstand genutzt wird. Anschaffungskosten umfassen alle Kosten, um einen Gegenstand zu erwerben und betriebsbereit zu machen. Der Buchwert ist der Wert in der Bilanz nach Abzug aller Abschreibungen. Abschreibungen mindern den Gewinn, sind aber keine Auszahlung. Es gibt planmäßige Abschreibungen für erwarteten Wertverzehr und außerplanmäßige für unerwartete Verluste. Die lineare Abschreibung ist die gängigste Methode, bei der jährlich ein gleichbleibender Betrag abgeschrieben wird. Die Formel lautet: (Anschaffungskosten - Restwert) / Nutzungsdauer.

PRAXISBEZUG

Ein Beispiel ist der Kauf einer CNC-Fräsmaschine für 120.000 Euro mit einer Nutzungsdauer von 8 Jahren. Die jährliche Abschreibung beträgt 15.000 Euro. Der Buchungssatz lautet: 'Abschreibungen auf Sachanlagen' an 'Technische Anlagen und Maschinen'. Geringwertige Wirtschaftsgüter können sofort abgeschrieben werden.

FAZIT

Abschreibungen sind entscheidend für eine realistische Darstellung von Vermögen und Erfolg. Sie mindern den Gewinn, aber keinen Geldfluss. Ein solides Verständnis der Abschreibungen ist wichtig für die IHK-Prüfung und den Berufsalltag.

Ähnliche Wiki-Artikel

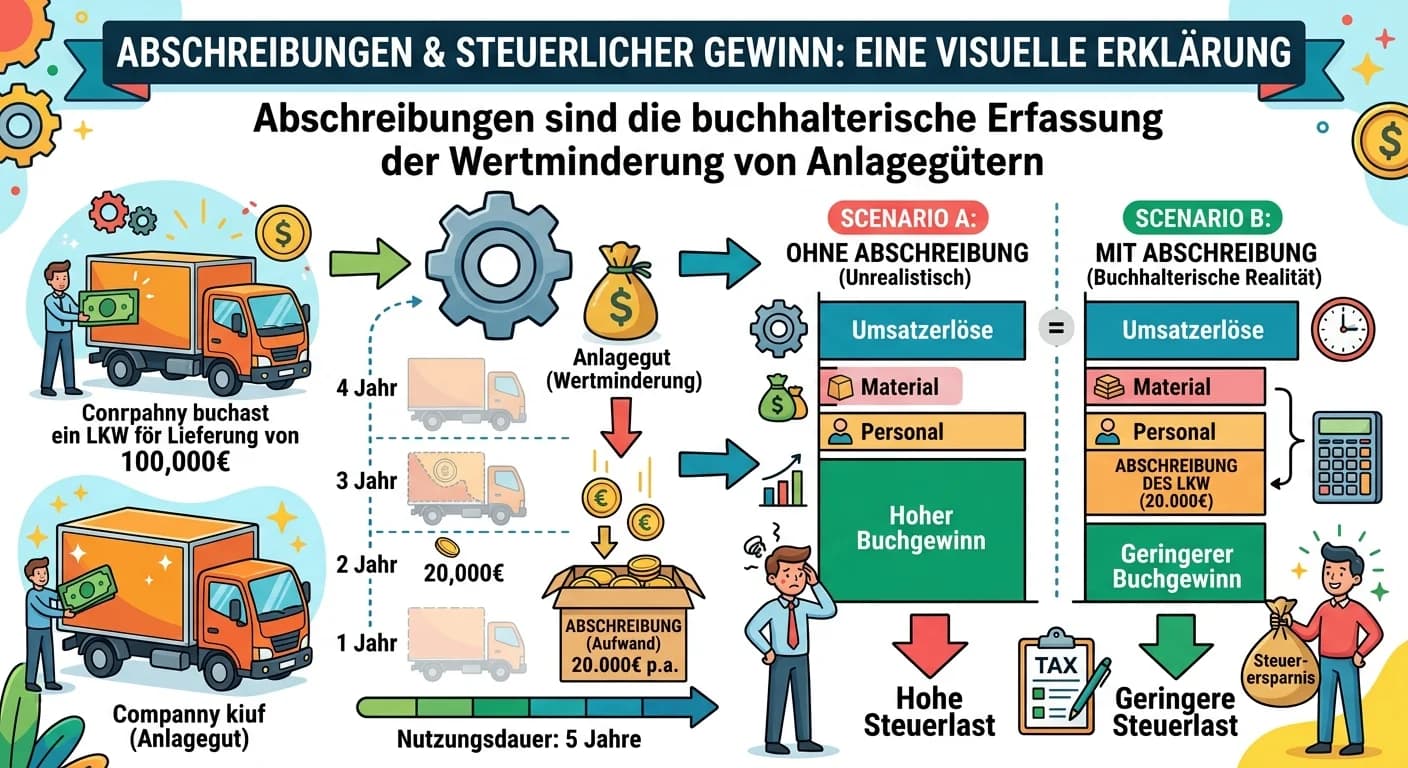

Einzelhandel: Abschreibungen und ihre Auswirkungen auf den steuerlichen Gewinn – einfach erklärt

Abschreibungen sind die buchhalterische Erfassung der Wertminderung von Anlagegütern (wie Maschinen, Fahrzeuge, Gebäude) über deren Nutzungsdauer. Sie werden als Aufwand in der Gewinn- und Verlustrech

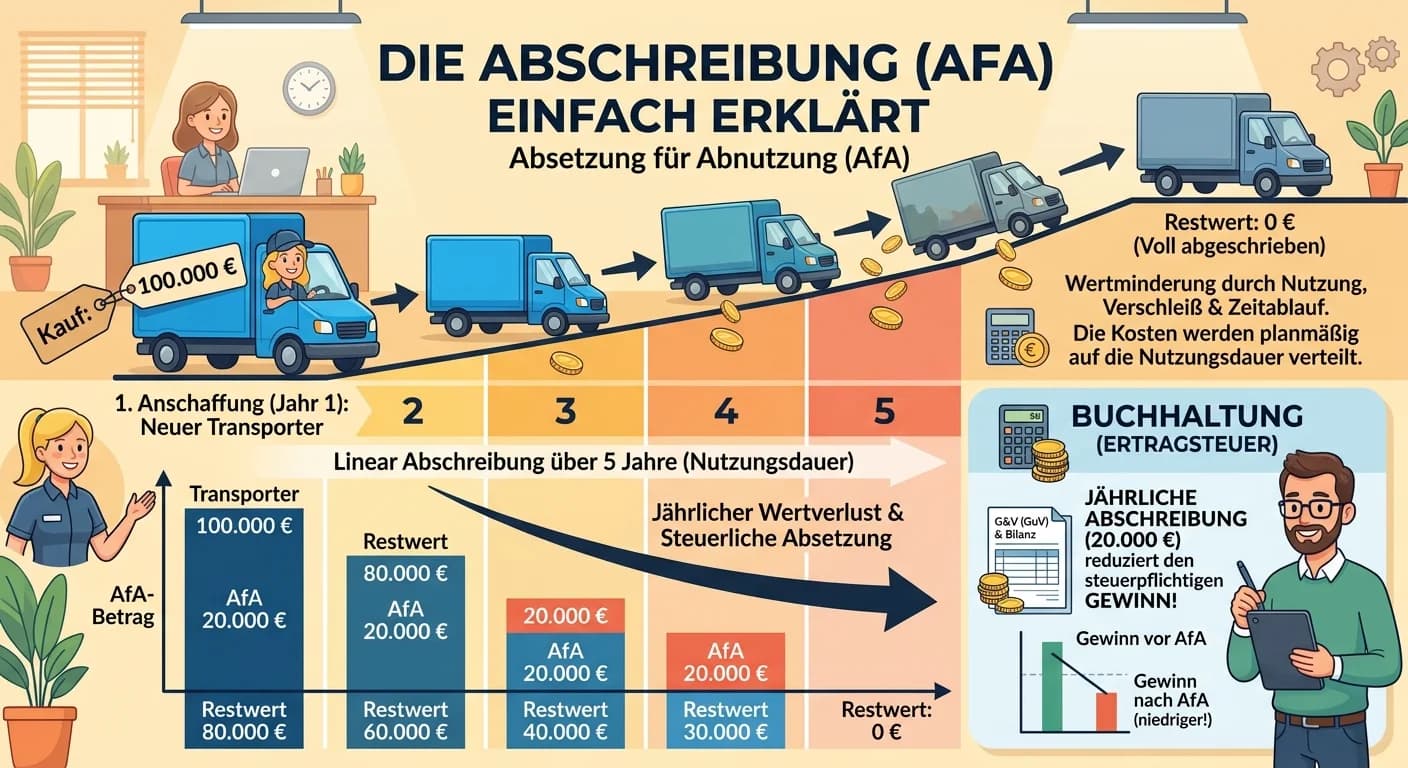

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Büromanagement: Kalkulatorische Abschreibungen in der Kostenrechnung – einfach – einfach erklärt

Kalkulatorische Abschreibungen sind ein Instrument der internen Kostenrechnung, um den tatsächlichen Wertverzehr von Anlagegütern über ihre wirtschaftliche Nutzungsdauer hinweg zu erfassen. Im Gegensa

Industriekaufmann: Abschreibungen aus betriebswirtschaftlicher Sicht – einfach erklärt

Aus betriebswirtschaftlicher Sicht sind Abschreibungen die Erfassung des Wertverzehrs von Anlagegütern über deren Nutzungsdauer. Sie dienen dazu, die Anschaffungs- oder Herstellungskosten dieser Güter

Lernthemen aus anderen Ausbildungen

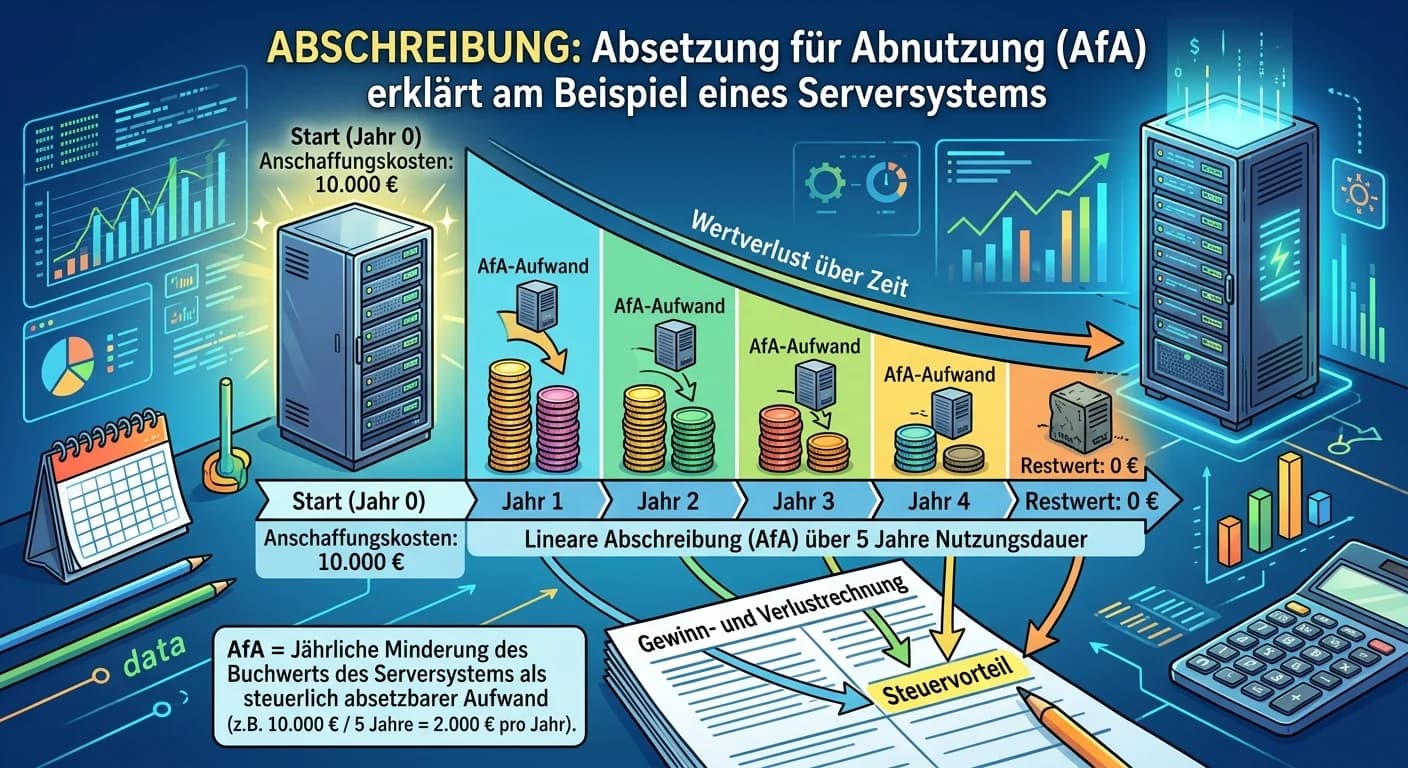

Dialogmarketing: Abschreibung (AfA) Serversystem – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist ein buchhalterischer Vorgang, bei dem die Anschaffungs- oder Herstellungskosten eines abnutzbaren Anlagegutes (wie z.B. ein Server) über d

Einzelhandel: Planmäßige Abschreibungen auf Anlagegüter – einfach erklärt

Planmäßige Abschreibungen sind die systematische Erfassung des Wertverzehrs von Anlagegütern über deren geschätzte Nutzungsdauer. Sie dienen dazu, den tatsächlichen Wertverlust von Vermögensgegenständ

Büromanagement: Wertminderungen von Anlagegütern buchhalterisch erfassen – einfach – einfach erklärt

Wertminderungen von Anlagegütern werden buchhalterisch als Abschreibungen (Absetzung für Abnutzung, AfA) erfasst. Das bedeutet, die Anschaffungskosten eines Vermögensgegenstandes werden systematisch ü

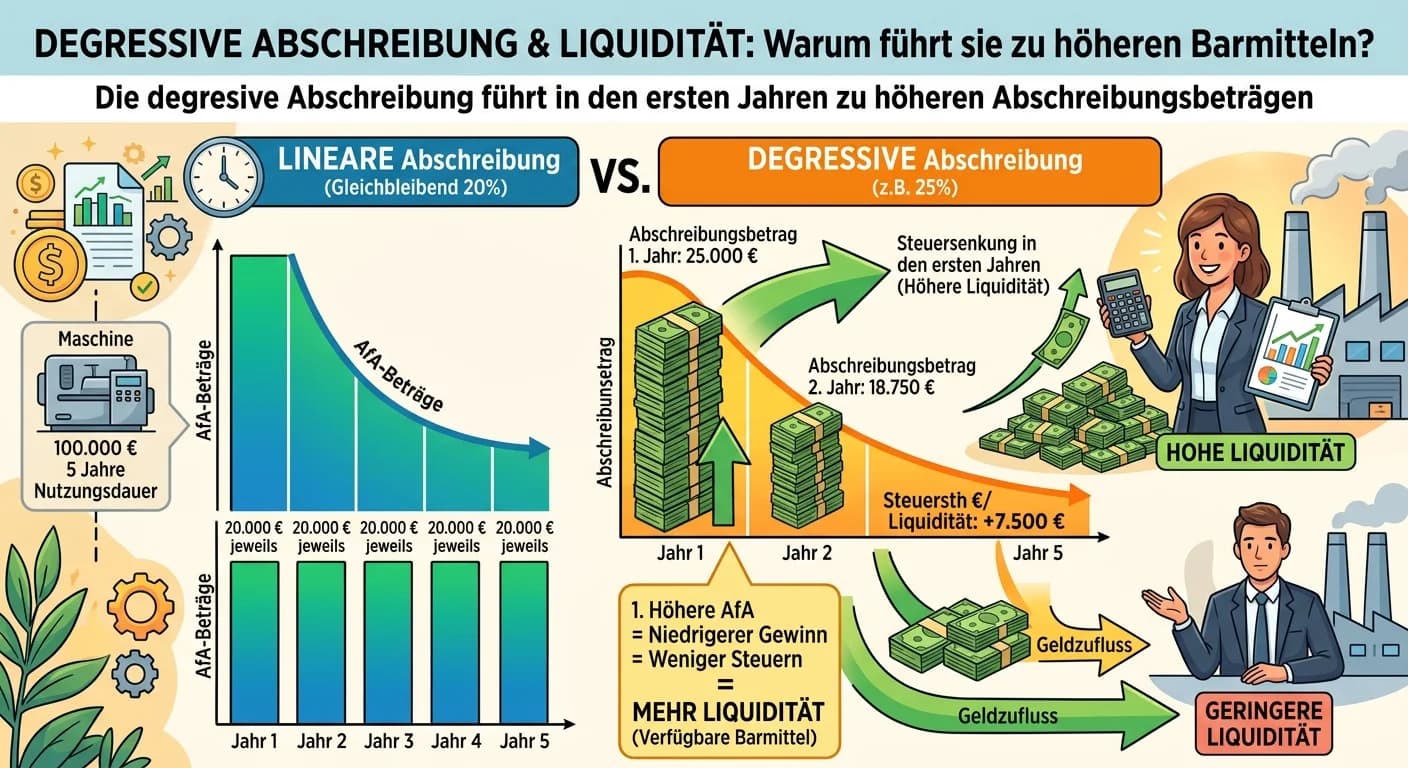

Steuerfachangestellte: Degressive Abschreibung: Liquidität steigern – einfach erklärt

Die degressive Abschreibung führt in den ersten Jahren zu höheren Abschreibungsbeträgen als die lineare Abschreibung. Diese höheren Abschreibungen mindern den zu versteuernden Gewinn stärker. Ein geri