Lernmodul

Jahresabschluss erstellen

Bilanz und GuV vorbereiten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem heutigen Modul! Als angehende Industriekaufleute seid ihr das Herzstück jedes Unternehmens, und das Verständnis für Zahlen ist dabei unerlässlich. Heute tauchen wir gemeinsam in ein zentrales Thema ein: den Jahresabschluss. Wir werden Schritt für Schritt erkunden, wie dieser entsteht und welche entscheidende Rolle er für jede Firma spielt.

Lernziele

- Du kannst die Definition und den Zweck des Jahresabschlusses erklären.

- Du kannst die Bestandteile Bilanz und Gewinn- und Verlustrechnung (GuV) benennen und ihre grundlegenden Strukturen beschreiben.

- Du bist in der Lage, die wesentlichen Schritte zur Erstellung eines Jahresabschlusses aufzuzählen und ihre Bedeutung zu erläutern.

1.Stell dir vor, du sitzt mit deinem Team zusammen und die Frage kommt auf: 'Wie steht unser Unternehmen finanziell eigentlich da?' Ist das letzte Geschäftsjahr gut gelaufen? Haben wir genug Geld für neue Investitionen? Solche Fragen sind entscheidend für die Zukunft jeder Firma. Genau hier kommt der Jahresabschluss ins Spiel. Er ist wie ein großes Röntgenbild, das uns zeigt, wie gesund und leistungsfähig unser Betrieb wirklich ist. Für uns als Industriekaufleute ist es unerlässlich, diesen Überblick zu haben, denn er bildet die Grundlage für wichtige Entscheidungen – intern für die Unternehmenssteuerung und extern für die Kommunikation mit Banken, Lieferanten oder Investoren. Lass uns gemeinsam verstehen, wie dieses wichtige Dokument entsteht.

VisuellGeneriere ein fotorealistisches Bild: Zwei Industriekaufleute, eine Frau und ein Mann, sitzen in einem modernen Büro vor ihren Bildschirmen und besprechen angeregt Geschäftszahlen auf einem großen Monitor. Sie wirken konzentriert und eng…

2.Was genau ist der Jahresabschluss? Ganz einfach: Er ist eine systematische Darstellung der Vermögens-, Finanz- und Ertragslage eines Unternehmens am Ende eines Geschäftsjahres. Sein Hauptzweck ist es, Transparenz zu schaffen. Wir informieren damit nicht nur uns selbst über den Erfolg und die Stabilität des Unternehmens, sondern legen auch Rechenschaft ab gegenüber Eigentümern, Finanzämtern und anderen Stakeholdern. Er bildet die Basis für die Besteuerung und die mögliche Gewinnausschüttung. Die gesetzlichen Grundlagen dafür finden wir vor allem im Handelsgesetzbuch, kurz HGB, und den Grundsätzen ordnungsmäßiger Buchführung, den GoB. Der Jahresabschluss wird immer für ein bestimmtes Geschäftsjahr erstellt, das meist mit dem Kalenderjahr übereinstimmt.

VisuellÜberschrift 'Der Jahresabschluss: Definition & Zweck'. Darunter stichpunktartig: 'Definition: Systematische Darstellung der Vermögens-, Finanz- und Ertragslage', 'Zweck: Information, Rechenschaft, Besteuerung, Gewinnausschüttung', 'Grund…

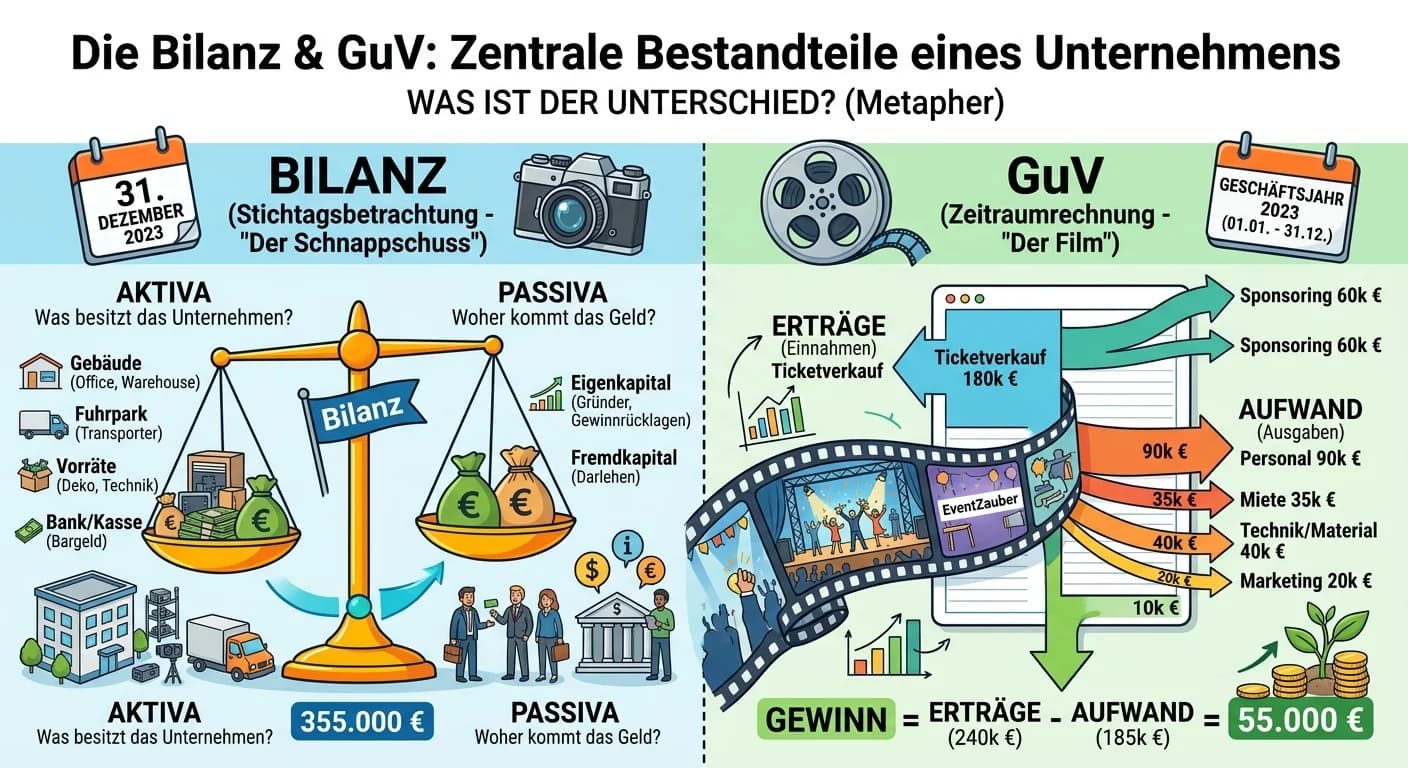

3.Ein zentraler Bestandteil des Jahresabschlusses ist die Bilanz. Stell dir die Bilanz wie eine Momentaufnahme vor, die uns zeigt, was das Unternehmen besitzt und wie diese Besitztümer finanziert wurden. Sie ist immer in T-Konto-Form aufgebaut: Links finden wir die Aktiva, also alle Vermögenswerte des Unternehmens. Dazu gehören das Anlagevermögen, wie unsere Maschinen oder Gebäude, und das Umlaufvermögen, wie unsere Vorräte an Rohstoffen oder die Forderungen an Kunden. Auf der rechten Seite stehen die Passiva, die uns zeigen, woher das Kapital für diese Vermögenswerte stammt. Das ist zum einen unser Eigenkapital und zum anderen das Fremdkapital, wie Kredite, Rückstellungen oder Verbindlichkeiten gegenüber Lieferanten. Ganz wichtig: Die Summe der Aktiva muss immer der Summe der Passiva entsprechen – die Bilanzgleichheit.

VisuellÜberschrift 'Die Bilanz: Vermögen und Kapital'. Zeige eine vereinfachte T-Konto-Darstellung einer Bilanz. Links 'Aktiva (Vermögenswerte)' mit Beispielen wie 'Anlagevermögen (Maschinen)', 'Umlaufvermögen (Vorräte, Forderungen)'. Rechts 'P…

4.Neben der Bilanz ist die Gewinn- und Verlustrechnung, kurz GuV, der zweite Hauptbestandteil des Jahresabschlusses. Während die Bilanz eine Momentaufnahme ist, zeigt uns die GuV einen Film über das gesamte Geschäftsjahr. Sie stellt alle Aufwendungen und Erträge eines Unternehmens gegenüber, um am Ende den Unternehmenserfolg zu ermitteln. Typische Erträge sind zum Beispiel unsere Umsatzerlöse aus dem Verkauf von Produkten. Auf der Aufwandsseite finden wir Posten wie den Materialaufwand für die Produktion, den Personalaufwand für unsere Mitarbeiter, Abschreibungen auf unsere Maschinen oder auch Zinsaufwendungen für Kredite. Das Ergebnis der GuV ist entweder ein Jahresüberschuss, wenn die Erträge die Aufwendungen überwiegen, oder ein Jahresfehlbetrag, wenn die Aufwendungen höher waren als die Erträge.

VisuellÜberschrift 'Die Gewinn- und Verlustrechnung (GuV): Erfolg ermitteln'. Zeige eine vereinfachte Liste oder Staffelform der GuV. Links 'Aufwendungen' mit Beispielen wie 'Materialaufwand', 'Personalaufwand', 'Abschreibungen'. Rechts 'Erträg…

5.Die Erstellung des Jahresabschlusses ist ein strukturierter Prozess. Er beginnt mit der Inventur, bei der wir alle Vermögensgegenstände und Schulden physisch erfassen oder buchmäßig überprüfen. Danach folgt die Bewertung, bei der wir diese Posten nach den Vorschriften des Handelsrechts korrekt ansetzen, zum Beispiel mit Anschaffungskosten abzüglich Abschreibungen. Ein weiterer wichtiger Schritt sind die Abgrenzungen: Hier sorgen wir dafür, dass Aufwendungen und Erträge genau der Periode zugeordnet werden, in die sie wirtschaftlich gehören, beispielsweise über Rechnungsabgrenzungsposten. Abschließend erfolgen die Abschlussbuchungen, wie die Buchung von Abschreibungen oder Bestandsveränderungen. Alle Erfolgskonten schließen wir dann über die GuV ab und die Bestandskonten über die Bilanz. Nur so erhalten wir ein vollständiges und korrektes Bild.

VisuellÜberschrift 'Wesentliche Schritte zur Erstellung des Jahresabschlusses'. Zeige einen Flussdiagramm-ähnlichen Ablauf mit folgenden Schritten: '1. Inventur', '2. Bewertung', '3. Abgrenzungen (z.B. RAP)', '4. Abschlussbuchungen (z.B. Abschr…

6.Bilanz und GuV sind keine voneinander unabhängigen Dokumente, sondern eng miteinander verknüpft. Das Ergebnis der GuV, also der Jahresüberschuss oder Jahresfehlbetrag, hat direkten Einfluss auf die Bilanz. Ein Gewinn erhöht unser Eigenkapital in der Bilanz, während ein Verlust es mindert. Denk daran: Die Bilanz ist eine Momentaufnahme zum Stichtag, die GuV hingegen ein 'Film' über die gesamte Geschäftsperiode. Ein gutes Beispiel für diese Verbindung sind Abschreibungen: Wenn wir eine Maschine abschreiben, ist das ein Aufwand in unserer GuV, der unseren Gewinn mindert. Gleichzeitig führt es in der Bilanz zu einer Wertminderung des Anlagevermögens. Dieser Zusammenhang ist entscheidend, um die finanzielle Entwicklung eines Unternehmens ganzheitlich zu verstehen.

VisuellÜberschrift 'Der Zusammenhang von Bilanz und GuV'. Visualisiere mit Pfeilen, wie der 'Jahresüberschuss / Jahresfehlbetrag' aus der GuV das 'Eigenkapital' in der Bilanz beeinflusst. Ergänze einen Kasten mit 'Bilanz = Momentaufnahme' und '…

7.Fassen wir zusammen: Der Jahresabschluss ist ein unerlässliches Instrument, das uns ein klares Bild über die Vermögens-, Finanz- und Ertragslage eines Unternehmens liefert. Er besteht aus der Bilanz, die Vermögen und Kapital gegenüberstellt, und der GuV, die Aufwendungen und Erträge zur Erfolgsermittlung vergleicht. Wir haben die wichtigen Schritte von der Inventur bis zu den Abschlussbuchungen kennengelernt. Doch warum ist das alles so wichtig? Intern dient der Jahresabschluss als Basis für strategische Entscheidungen, ob es um Investitionen oder Finanzierungen geht. Extern ist er die Visitenkarte des Unternehmens: Banken beurteilen unsere Kreditwürdigkeit, Lieferanten unsere Bonität und das Finanzamt die Besteuerung. Für dich als Industriekauffrau oder -kaufmann ist dieses Wissen Gold wert, um die Geschäftsprozesse deines Unternehmens wirklich zu durchdringen.

VisuellÜberschrift 'Warum der Jahresabschluss so wichtig ist'. Stichpunkte: 'Zusammenfassung: Definition, Bilanz, GuV, Erstellungsschritte'. 'Bedeutung für Unternehmenssteuerung: Investitionen, Finanzierung, Strategie'. 'Bedeutung für externe S…

8.Der Jahresabschluss mag auf den ersten Blick komplex erscheinen, aber mit jedem Schritt, den wir gemeinsam gegangen sind, hast du ein tieferes Verständnis dafür entwickelt. Dieses Wissen ist ein Fundament für deine berufliche Zukunft und wird dir helfen, fundierte Entscheidungen zu treffen und die finanzielle Gesundheit deines Unternehmens zu verstehen. Bleib neugierig, vertiefe dein Wissen und nutze die Möglichkeit, diese Konzepte in deinem Ausbildungsbetrieb praktisch anzuwenden. So wirst du schnell zum Experten oder zur Expertin in diesem wichtigen Bereich. Viel Erfolg dabei!

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe von drei jungen, motivierten Industriekaufleuten (zwei Frauen, ein Mann) steht lächelnd und selbstbewusst in einem modernen Bürogebäude, blickt optimistisch in die Zukunft. Sie haben ihre…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Jahresabschluss ist ein zentrales Instrument, das die finanzielle Lage eines Unternehmens am Ende eines Geschäftsjahres darstellt. Er besteht aus der Bilanz und der Gewinn- und Verlustrechnung (GuV) und dient der Transparenz und Entscheidungsfindung.

EINLEITUNG

Der Jahresabschluss ist ein unverzichtbares Instrument für Unternehmen, um ihre finanzielle Lage zu analysieren und zu kommunizieren. Er hilft, die wirtschaftliche Gesundheit zu verstehen und bildet die Grundlage für strategische Entscheidungen.

KERNPUNKTE

Der Jahresabschluss setzt sich aus der Bilanz und der Gewinn- und Verlustrechnung (GuV) zusammen. Die Bilanz zeigt die Vermögenswerte (Aktiva) und deren Finanzierung (Passiva) und muss stets ausgeglichen sein. Die GuV stellt Aufwendungen und Erträge gegenüber, um den Erfolg des Unternehmens zu ermitteln. Beide Dokumente sind eng miteinander verknüpft, da das Ergebnis der GuV das Eigenkapital in der Bilanz beeinflusst.

PRAXISBEZUG

In der Praxis dient der Jahresabschluss internen Zwecken wie der Unternehmenssteuerung und externen Zwecken wie der Kommunikation mit Banken und Investoren. Ein Beispiel ist die Abschreibung: Eine Maschine wird abgeschrieben, was als Aufwand in der GuV erscheint und gleichzeitig den Wert des Anlagevermögens in der Bilanz mindert.

FAZIT

Der Jahresabschluss ist essenziell für die finanzielle Transparenz und Entscheidungsfindung eines Unternehmens. Er bietet einen umfassenden Überblick über die Vermögens-, Finanz- und Ertragslage und ist entscheidend für die Kommunikation mit verschiedenen Stakeholdern.

Ähnliche Wiki-Artikel

Dialogmarketing: Jahresabschluss Aufgaben – einfach erklärt

Der Jahresabschluss fasst alle Geschäftsvorfälle eines Geschäftsjahres zusammen und gibt einen Überblick über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Er dient verschiedenen Zwecken,

Industriekaufmann: Funktion des GuV-Kontos in der Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Aufwendungen und Erträge eines Geschäftsjahres gegenüber, um den Erfolg de

Einzelhandel: Aufbau der Gewinn- und Verlustrechnung (GuV) – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein wichtiger Bestandteil des Jahresabschlusses und zeigt, wie sich der Erfolg eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) ent

Verwaltungsfachangestellte: Jahresabschluss Gemeinde: Ergebnisrechnung – einfach erklärt

Der Jahresabschluss einer Gemeinde ist ein zentrales Dokument, das die finanzielle Lage und Entwicklung transparent darstellt. Er besteht aus Bilanz, Ergebnisrechnung, Finanzrechnung und Anhang. Die E

Lernthemen aus anderen Ausbildungen

Industriekaufmann: GuV – Erträge und Aufwendungen im Jahresabschluss einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Erträge (Einnahmen) und Aufwendungen (Ausgaben) eines Geschäftsjahres gege

Industriekaufmann: Bilanz vs. GuV – einfach erklärt

Die Bilanz und die Gewinn- und Verlustrechnung (GuV) sind die zentralen Bestandteile des Jahresabschlusses eines Unternehmens. Die Bilanz stellt das Vermögen und die Kapitalstruktur (Eigen- und Fremdk

Industriekaufmann: Unternehmenserfolg am Geschäftsjahresende: Bilanz und GuV – einfach erklärt

Der Erfolg eines Unternehmens am Ende eines Geschäftsjahres wird durch die Analyse mehrerer Finanzberichte ermittelt. Die wichtigsten Instrumente sind die Bilanz, die Gewinn- und Verlustrechnung (GuV)

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un