Lernmodul

Vermögens- und Kapitalstruktur

Finanzielle Lage beurteilen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Heute tauchen wir tief in ein entscheidendes Thema für jedes Unternehmen ein: die Vermögens- und Kapitalstruktur. Als angehende Industriekaufleute ist es unerlässlich, diese Konzepte zu verstehen, um die finanzielle Gesundheit eines Betriebs beurteilen zu können. Wir zeigen dir, wie du die Stabilität und Unabhängigkeit eines Unternehmens analysierst und wichtige Kennzahlen interpretierst.

Lernziele

- Die Vermögens- und Kapitalstruktur eines Industrieunternehmens anhand einer Bilanz analysieren.

- Relevante Kennzahlen berechnen und interpretieren, um die finanzielle Stabilität und Unabhängigkeit zu beurteilen.

- Optimierungsansätze für die Vermögens- und Kapitalstruktur erkennen und vorschlagen.

1.Stell dir vor, du bist der Architekt eines großen Industrieunternehmens. Bevor du ein neues Projekt startest oder eine Finanzierung beantragst, musst du genau wissen, wie stabil dein 'Haus' gebaut und finanziert ist. Genau darum geht es bei der Analyse der Vermögens- und Kapitalstruktur. Sie hilft uns, die finanzielle Stabilität und Unabhängigkeit eines Unternehmens zu beurteilen – wichtige Faktoren für Investitionen, Kredite oder strategische Entscheidungen. Wir wollen verstehen, wofür die finanziellen Mittel eingesetzt wurden und woher sie stammen. Eine solide Struktur ist das Fundament für langfristigen Erfolg und Wettbewerbsfähigkeit in unserer Branche. Ohne dieses Verständnis wäre es, als würde man ein Haus auf Sand bauen, ohne zu wissen, ob das Fundament hält. Wir müssen sicherstellen, dass unser Unternehmen finanziell auf festem Boden steht.

VisuellGeneriere ein fotorealistisches Bild: Ein Architekt, der vor einem großen, stabil aussehenden Industriegebäude steht und Baupläne in der Hand hält. Im Hintergrund sind weitere Gebäude und eine Baustelle angedeutet, die Stabilität und Exp…

2.Die Bilanz ist unser wichtigstes Werkzeug für diese Analyse. Sie ist wie eine Momentaufnahme der finanziellen Lage unseres Unternehmens zu einem bestimmten Stichtag. Auf der Aktivseite, der Mittelverwendung, sehen wir, wofür die Mittel eingesetzt wurden – das ist unsere Vermögensstruktur. Hier unterscheiden wir zwischen Anlagevermögen, das dem Unternehmen langfristig dient, wie Maschinen, Gebäude und Fuhrpark, und dem Umlaufvermögen, das nur kurzfristig im Unternehmen verbleibt, wie Vorräte, Forderungen oder Kasse. Die Passivseite hingegen zeigt die Mittelherkunft, also wie unser Vermögen finanziert wurde – das ist unsere Kapitalstruktur. Hier finden wir das Eigenkapital, das dem Unternehmen unbefristet zur Verfügung steht, und das Fremdkapital, das befristet ist und verzinst werden muss, wie Darlehen oder Verbindlichkeiten. Die Fristigkeiten sind dabei entscheidend.

VisuellEine übersichtliche Darstellung einer Bilanz in T-Kontenform. Die linke Seite ist als 'Aktiva (Mittelverwendung)' und die rechte Seite als 'Passiva (Mittelherkunft)' beschriftet. Unter Aktiva stehen 'Anlagevermögen' und 'Umlaufvermögen'.…

3.Kommen wir zur Vermögensstruktur im Detail. Sie beschreibt die Zusammensetzung unserer Aktiva – also, wie unsere Mittel investiert sind. Ein hoher Anteil an Anlagevermögen, wie Maschinen und Gebäude, ist typisch für produzierende Industrieunternehmen. Das zeigt, dass wir viel in langfristige Produktionsmittel investiert haben. Das Umlaufvermögen hingegen umfasst alles, was kurzfristig im Unternehmen ist, wie Rohstoffe für die Produktion oder Forderungen aus Lieferungen und Leistungen. Eine wichtige Kennzahl hierfür ist die Anlagenintensität. Wir berechnen sie, indem wir das Anlagevermögen durch das Gesamtvermögen teilen und das Ergebnis mit hundert multiplizieren. Eine hohe Anlagenintensität ist für unseren Industriezweig normal, da wir auf teure Maschinen angewiesen sind. Sie zeigt aber auch, wie flexibel wir auf Marktveränderungen reagieren können.

VisuellEine Infografik zur Vermögensstruktur. Links ein Icon für Anlagevermögen (z.B. Fabrikgebäude, Maschine) und rechts ein Icon für Umlaufvermögen (z.B. Geldscheine, Warenlager). In der Mitte die Formel für die Anlagenintensität: (Anlageverm…

4.Die Kapitalstruktur hingegen verrät uns, wie wir diese Investitionen finanziert haben. Sie zeigt die Zusammensetzung unserer Passiva. Das Eigenkapital ist unser Puffer: Es steht dem Unternehmen unbefristet zur Verfügung und zeigt unsere finanzielle Unabhängigkeit. Je höher es ist, desto stabiler sind wir. Das Fremdkapital hingegen, wie Bankdarlehen oder Lieferantenkredite, ist befristet und muss verzinst werden. Hier ist die Eigenkapitalquote eine zentrale Kennzahl: Wir berechnen sie, indem wir das Eigenkapital durch das Gesamtkapital teilen und mit hundert multiplizieren. Ein Richtwert von über 30 Prozent gilt als solide. Eine weitere wichtige Kennzahl ist der Verschuldungsgrad. Er zeigt das Verhältnis von Fremd- zu Eigenkapital. Wir dividieren das Fremdkapital durch das Eigenkapital und multiplizieren mit hundert. Ein Wert unter 200 Prozent ist hier meist unbedenklich.

VisuellEine Infografik zur Kapitalstruktur. Links ein Icon für Eigenkapital (z.B. Spardose), rechts ein Icon für Fremdkapital (z.B. Bankgebäude). Darunter die Formeln für Eigenkapitalquote: (Eigenkapital / Gesamtkapital) * 100 und Verschuldungs…

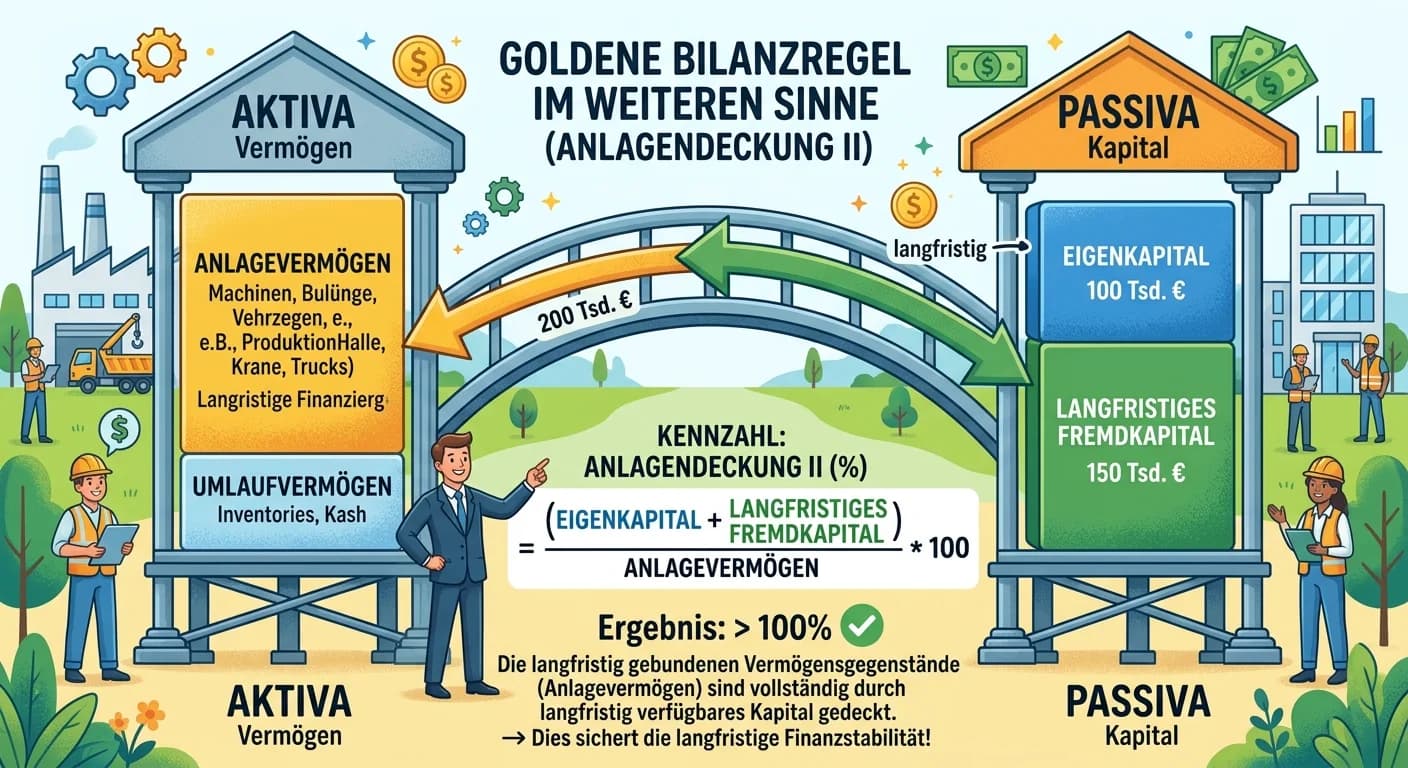

5.Ein fundamentaler Grundsatz der Finanzierung ist die Goldene Bilanzregel. Sie besagt, dass langfristig gebundenes Vermögen, also unser Anlagevermögen, auch langfristig finanziert werden sollte. Das ist entscheidend, um Liquiditätsengpässe zu vermeiden. Stell dir vor, du finanzierst eine teure Maschine mit einem kurzfristigen Kredit, der bald zurückgezahlt werden muss – das wäre riskant! Um die Einhaltung dieser Regel zu prüfen, nutzen wir die Anlagendeckungsgrade. Der Anlagendeckungsgrad I zeigt, welcher Anteil des Anlagevermögens durch Eigenkapital gedeckt ist. Hierfür teilen wir das Eigenkapital durch das Anlagevermögen und multiplizieren mit hundert. Ein Wert über 70 Prozent ist gut, idealerweise über 100 Prozent. Der Anlagendeckungsgrad II berücksichtigt zusätzlich das langfristige Fremdkapital. Wir addieren Eigenkapital und langfristiges Fremdkapital und teilen dies durch das Anlagevermögen, multipliziert mit hundert. Hier sollte der Wert über 100 Prozent liegen, um die Goldene Bilanzregel zu erfüllen.

VisuellDie Goldene Bilanzregel als Überschrift. Darunter eine Waage, die auf einer Seite 'Anlagevermögen' und auf der anderen Seite 'Eigenkapital + langfristiges Fremdkapital' ausbalanciert darstellt. Daneben die Formeln für Anlagendeckungsgrad…

6.Nehmen wir ein konkretes Beispiel: Die 'Industrie-Maschinenbau GmbH' möchte ihre finanzielle Stabilität für eine Investition in eine neue Produktionsanlage bewerten. Die Bilanz zeigt folgende Werte: Anlagevermögen 1.200.000 Euro, Umlaufvermögen 800.000 Euro, Eigenkapital 750.000 Euro, langfristiges Fremdkapital 650.000 Euro und kurzfristiges Fremdkapital 600.000 Euro. Zuerst berechnen wir das Gesamtvermögen, das auch dem Gesamtkapital entspricht: 1.200.000 plus 800.000 Euro ergibt 2.000.000 Euro. Nun die Kennzahlen: Die Eigenkapitalquote ist 750.000 geteilt durch 2.000.000 mal 100, also 37,5 Prozent. Der Verschuldungsgrad ist (650.000 plus 600.000) geteilt durch 750.000 mal 100, das sind 1.250.000 geteilt durch 750.000 mal 100, also 166,67 Prozent. Die Anlagenintensität beträgt 1.200.000 geteilt durch 2.000.000 mal 100, also 60 Prozent. Der Anlagendeckungsgrad I ist 750.000 geteilt durch 1.200.000 mal 100, also 62,5 Prozent. Und der Anlagendeckungsgrad II ist (750.000 plus 650.000) geteilt durch 1.200.000 mal 100, das sind 1.400.000 geteilt durch 1.200.000 mal 100, also 116,67 Prozent.

VisuellBilanzdaten der 'Industrie-Maschinenbau GmbH' übersichtlich dargestellt. Darunter die schrittweisen Berechnungen aller fünf Kennzahlen (Eigenkapitalquote, Verschuldungsgrad, Anlagenintensität, Anlagendeckungsgrad I und II) mit den konkre…

7.Lass uns die Ergebnisse der 'Industrie-Maschinenbau GmbH' interpretieren. Die Eigenkapitalquote von 37,5 Prozent ist solide, da sie über dem Richtwert von 30 Prozent liegt. Das zeigt eine gute finanzielle Unabhängigkeit. Der Verschuldungsgrad von 166,67 Prozent ist ebenfalls akzeptabel, da er unter 200 Prozent liegt. Die Anlagenintensität von 60 Prozent ist für ein produzierendes Industrieunternehmen typisch und unbedenklich. Beim Anlagendeckungsgrad I von 62,5 Prozent sehen wir, dass das Anlagevermögen noch nicht vollständig durch Eigenkapital gedeckt ist – hier gäbe es Verbesserungspotenzial. Doch der Anlagendeckungsgrad II von 116,67 Prozent ist sehr gut! Er zeigt, dass das Anlagevermögen vollständig durch langfristiges Kapital, also Eigenkapital und langfristiges Fremdkapital, gedeckt ist. Damit erfüllt die 'Industrie-Maschinenbau GmbH' die Goldene Bilanzregel und weist eine stabile Finanzierungsstruktur auf. Die Investition in die neue Produktionsanlage ist aus dieser Perspektive gut abgesichert.

VisuellEine Tabelle mit den berechneten Kennzahlen der 'Industrie-Maschinenbau GmbH', daneben die Richtwerte und eine kurze, prägnante Interpretation für jede Kennzahl. Eine abschließende Beurteilung der finanziellen Stabilität und der Einhaltu…

8.Bei der Analyse der Vermögens- und Kapitalstruktur lauern einige Fallen. Ein häufiger Fehler ist, Kennzahlen isoliert zu betrachten, ohne sie im Kontext der Branche, der Unternehmensgröße oder über mehrere Perioden hinweg zu analysieren. Was für ein Startup gut ist, kann für einen etablierten Industriekonzern schlecht sein und umgekehrt. Auch die Verwechslung von Anlagendeckungsgrad I und II oder das Nichtbeachten von Fristigkeiten bei der Goldenen Bilanzregel sind typische Prüfungsfallen. Wichtig ist auch die Abgrenzung von Liquidität und Stabilität: Liquidität beschreibt die Zahlungsfähigkeit, also ob ein Unternehmen seine kurzfristigen Verbindlichkeiten jederzeit begleichen kann. Stabilität hingegen bezieht sich auf die langfristige Finanzierungssicherheit. Ein Unternehmen kann liquide sein, aber eine schlechte langfristige Kapitalstruktur haben, und umgekehrt. Achte immer auf den Gesamtkontext!

VisuellEine Liste mit 'Häufige Fehler & Prüfungsfallen', darunter: 'Kennzahlen isoliert betrachten', 'Verwechslung Anlagendeckungsgrad I & II', 'Nichtbeachten von Fristigkeiten', 'Fehlende Kontextualisierung (Branche, Zeitreihe)'. Zusätzlich ei…

9.Für deine IHK-Prüfung ist es entscheidend, nicht nur die Formeln auswendig zu lernen, sondern vor allem die Bedeutung und die 'Faustregeln' der Kennzahlen zu verstehen. Die Prüfer wollen sehen, dass du die Zahlen interpretieren und daraus Handlungsempfehlungen ableiten kannst. Überlege dir immer: Wie würde ich als Industriekaufmann diese Analyse im Controlling oder bei Finanzierungsgesprächen nutzen? Zum Beispiel könnten wir zur Optimierung unserer Vermögensstruktur prüfen, ob wir ungenutzte Maschinen verkaufen oder Lagerbestände reduzieren können. Bei der Kapitalstruktur könnten wir versuchen, den Eigenkapitalanteil durch Gewinnthesaurierung zu erhöhen oder langfristige Darlehen zu besseren Konditionen zu verhandeln, um die finanzielle Unabhängigkeit und Stabilität weiter zu stärken. Mit diesem Wissen bist du bestens vorbereitet!

VisuellÜberschrift 'Prüfungstipps & Optimierung'. Darunter: 'Bedeutung & Richtwerte verstehen', 'Interpretation vor Berechnung', 'Berufsbezug herstellen'. Links ein Icon eines Prüfungsbogens, rechts ein Icon eines Zahnrads oder einer Wachstumsk…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zur Vermögens- und Kapitalstruktur gesehen und kennst die Grundlagen. Heute tauchen wir gemeinsam in ein konkretes Beispiel ein und berechnen Schritt für Schritt die wichtigsten Kennzahlen für die 'Industrie-Maschinenbau GmbH', um ihre finanzielle Stabilität zu beurteilen.

Lernziele

- Die wichtigsten Kennzahlen zur Vermögens- und Kapitalstruktur korrekt berechnen können.

- Die berechneten Kennzahlen im Kontext der finanziellen Stabilität eines Unternehmens interpretieren können.

1.Bevor wir starten, verschaffen wir uns einen Überblick über die Ausgangsdaten der 'Industrie-Maschinenbau GmbH'. Wir haben ein Anlagevermögen von 1.200.000 Euro und ein Umlaufvermögen von 800.000 Euro. Daraus lässt sich direkt das Gesamtvermögen, also die Aktivseite der Bilanz, berechnen. Gleichzeitig entspricht das Gesamtvermögen auch dem Gesamtkapital auf der Passivseite. Merke dir: Die Bilanzsumme ist immer ausgeglichen. Lass uns die erste Berechnung durchführen.

VisuellMit dem Titel 'Ausgangswerte & Gesamtvermögen'. Zeige die Werte: 'Anlagevermögen: 1.200.000 €', 'Umlaufvermögen: 800.000 €'. Darunter die Formel und Berechnung: 'Gesamtvermögen = Anlagevermögen + Umlaufvermögen = 1.200.000 € + 800.000 €…

2.Die Eigenkapitalquote ist ein wichtiger Indikator für die finanzielle Stabilität und Unabhängigkeit eines Unternehmens. Sie zeigt, wie viel des Gesamtkapitals aus eigenen Mitteln stammt. Ein höherer Wert deutet auf eine geringere Abhängigkeit von externen Gläubigern hin. Für unsere 'Industrie-Maschinenbau GmbH' liegt das Eigenkapital bei 750.000 Euro und das Gesamtkapital, wie eben berechnet, bei 2.000.000 Euro. Lass uns die Quote berechnen.

VisuellMit dem Titel '1. Eigenkapitalquote'. Zeige die Formel: 'Eigenkapitalquote = (Eigenkapital / Gesamtkapital) * 100'. Darunter die Berechnung: '(750.000 € / 2.000.000 €) * 100 = 37,5 %'.

3.Nun widmen wir uns dem Verschuldungsgrad, der das Verhältnis von Fremdkapital zu Eigenkapital darstellt. Diese Kennzahl gibt uns Aufschluss über die finanzielle Belastung des Unternehmens durch Schulden. Ein hoher Verschuldungsgrad kann auf ein höheres Risiko hindeuten. Wir haben langfristiges Fremdkapital von 650.000 Euro und kurzfristiges Fremdkapital von 600.000 Euro, sowie unser Eigenkapital von 750.000 Euro. Rechnen wir das mal durch.

VisuellMit dem Titel '2. Verschuldungsgrad'. Zeige die Formel: 'Verschuldungsgrad = ((Langfristiges Fremdkapital + Kurzfristiges Fremdkapital) / Eigenkapital) * 100'. Darunter die Berechnung: '((650.000 € + 600.000 €) / 750.000 €) * 100 = (1.25…

4.Die Anlagenintensität gibt uns einen Einblick, wie stark das Vermögen eines Unternehmens im Anlagevermögen gebunden ist. Für produzierende Unternehmen, wie die 'Industrie-Maschinenbau GmbH', ist eine höhere Anlagenintensität typisch, da sie oft teure Maschinen und Gebäude benötigen. Ein hoher Wert kann aber auch bedeuten, dass das Unternehmen weniger flexibel ist. Unser Anlagevermögen beträgt 1.200.000 Euro und das Gesamtvermögen 2.000.000 Euro.

VisuellMit dem Titel '3. Anlagenintensität'. Zeige die Formel: 'Anlagenintensität = (Anlagevermögen / Gesamtvermögen) * 100'. Darunter die Berechnung: '(1.200.000 € / 2.000.000 €) * 100 = 60 %'.

5.Jetzt kommen wir zu den Anlagendeckungsgraden, die uns zeigen, inwieweit das Anlagevermögen durch langfristiges Kapital gedeckt ist. Der Anlagendeckungsgrad I betrachtet dabei ausschließlich das Eigenkapital. Er ist ein Indikator für die Erfüllung der Goldenen Bilanzregel in ihrer strengsten Form. Wir haben ein Eigenkapital von 750.000 Euro und ein Anlagevermögen von 1.200.000 Euro. Schauen wir uns das Ergebnis an.

VisuellMit dem Titel '4. Anlagendeckungsgrad I'. Zeige die Formel: 'Anlagendeckungsgrad I = (Eigenkapital / Anlagevermögen) * 100'. Darunter die Berechnung: '(750.000 € / 1.200.000 €) * 100 = 62,5 %'.

6.Der Anlagendeckungsgrad II erweitert die Perspektive und bezieht neben dem Eigenkapital auch das langfristige Fremdkapital mit ein. Das ist besonders relevant, da auch langfristige Kredite zur Finanzierung des Anlagevermögens genutzt werden können und sollen. Eine Quote von über 100 Prozent signalisiert eine solide Finanzierung nach der sogenannten 'Goldenen Bilanzregel'. Wir nehmen unser Eigenkapital von 750.000 Euro und das langfristige Fremdkapital von 650.000 Euro und teilen es durch das Anlagevermögen von 1.200.000 Euro.

VisuellMit dem Titel '5. Anlagendeckungsgrad II'. Zeige die Formel: 'Anlagendeckungsgrad II = ((Eigenkapital + Langfristiges Fremdkapital) / Anlagevermögen) * 100'. Darunter die Berechnung: '((750.000 € + 650.000 €) / 1.200.000 €) * 100 = (1.40…

7.Wir haben nun alle Kennzahlen berechnet. Fassen wir die Ergebnisse kurz zusammen, bevor wir sie interpretieren. Die Eigenkapitalquote liegt bei 37,5 Prozent, der Verschuldungsgrad bei 166,67 Prozent. Die Anlagenintensität beträgt 60 Prozent. Der Anlagendeckungsgrad I liegt bei 62,5 Prozent und der Anlagendeckungsgrad II bei 116,67 Prozent. Diese Zahlen sind der Ausgangspunkt für unsere finale Beurteilung der finanziellen Stabilität der 'Industrie-Maschinenbau GmbH'.

VisuellMit dem Titel 'Ergebnisse im Überblick'. Zeige eine Liste der berechneten Kennzahlen mit ihren Werten: 'Eigenkapitalquote: 37,5 %', 'Verschuldungsgrad: 166,67 %', 'Anlagenintensität: 60 %', 'Anlagendeckungsgrad I: 62,5 %', 'Anlagendeckun…

8.Kommen wir zur Interpretation: Die Eigenkapitalquote von 37,5 Prozent ist solide. Der Verschuldungsgrad von 166,67 Prozent ist akzeptabel. Die Anlagenintensität von 60 Prozent ist typisch für ein Industrieunternehmen. Der Anlagendeckungsgrad I von 62,5 Prozent ist verbesserungswürdig. Sehr gut ist aber der Anlagendeckungsgrad II von 116,67 Prozent, da das Anlagevermögen vollständig durch langfristiges Kapital gedeckt ist und somit die Goldene Bilanzregel erfüllt wird. Die 'Industrie-Maschinenbau GmbH' weist somit eine stabile Finanzierungsstruktur auf. Ein häufiger Fehler ist, Kennzahlen isoliert zu betrachten; denke immer an den Kontext. Stell dir ein Haus vor: Das Fundament sollte mit langfristigen Mitteln finanziert sein, nicht mit kurzfristigen Krediten.

VisuellMit dem Titel 'Interpretation & Fazit'. Zeige die Interpretation der Kennzahlen: 'Eigenkapitalquote (37,5%): Solide.', 'Verschuldungsgrad (166,67%): Akzeptabel.', 'Anlagenintensität (60%): Typisch für Industrie.', 'Anlagendeckungsgrad I…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Vermögens- und Kapitalstruktur eines Unternehmens zu verstehen, ist entscheidend für die Beurteilung seiner finanziellen Gesundheit. Durch die Analyse der Bilanz können wichtige Kennzahlen berechnet und interpretiert werden, um die Stabilität und Unabhängigkeit zu bewerten.

EINLEITUNG

Die Vermögens- und Kapitalstruktur eines Unternehmens ist ein zentrales Thema für angehende Industriekaufleute, da sie die finanzielle Stabilität und Unabhängigkeit eines Unternehmens beurteilen können. Diese Analyse ist entscheidend für Investitionen, Kredite und strategische Entscheidungen.

KERNPUNKTE

Die Bilanz ist das Hauptwerkzeug zur Analyse der Vermögens- und Kapitalstruktur. Auf der Aktivseite wird die Vermögensstruktur dargestellt, die zwischen Anlagevermögen und Umlaufvermögen unterscheidet. Die Passivseite zeigt die Kapitalstruktur, bestehend aus Eigenkapital und Fremdkapital. Wichtige Kennzahlen sind die Eigenkapitalquote, der Verschuldungsgrad und die Anlagenintensität. Die Goldene Bilanzregel besagt, dass langfristig gebundenes Vermögen auch langfristig finanziert werden sollte.

PRAXISBEZUG

Ein Beispiel ist die 'Industrie-Maschinenbau GmbH', die ihre finanzielle Stabilität für eine Investition bewertet. Die Berechnung der Eigenkapitalquote, des Verschuldungsgrades und der Anlagendeckungsgrade zeigt die finanzielle Lage und Einhaltung der Goldenen Bilanzregel. Optimierungsansätze umfassen die Erhöhung des Eigenkapitals oder die Verbesserung der Darlehenskonditionen.

FAZIT

Das Verständnis der Vermögens- und Kapitalstruktur ermöglicht es, die finanzielle Gesundheit eines Unternehmens zu beurteilen und fundierte Entscheidungen zu treffen. Die Kenntnis der relevanten Kennzahlen und deren Interpretation ist entscheidend für den langfristigen Erfolg.

Ähnliche Wiki-Artikel

Einzelhandel: Vermögenslage und Bilanz darstellen – einfach erklärt

Stell dir vor, du bist im Einzelhandel und musst die Vermögenslage deines Unternehmens darstellen. Das geschieht in der Regel durch die Bilanz, die eine Momentaufnahme des Vermögens und der Schulden z

Einzelhandel: Finanzlage eines Unternehmens: Vermögen, Finanzierung, Ertrag – einfach erklärt

Die Finanzlage eines Unternehmens beschreibt dessen gesamte wirtschaftliche Verfassung. Sie gibt Auskunft darüber, wie es um die Vermögenswerte, die Finanzierung, die Ertragskraft und die Zahlungsfähi

Steuerfachangestellte: Anlagendeckung II (Goldene Bilanzregel) – einfach erklärt

Die Anlagendeckung II, auch als 'Goldene Bilanzregel im weiteren Sinne' bekannt, zeigt dir, inwieweit das Anlagevermögen eines Unternehmens durch Eigenkapital und langfristiges Fremdkapital gedeckt is

Einzelhandel: Eigentümerstruktur eines Unternehmens – einfach erklärt

Die Eigentümerstruktur eines Unternehmens beschreibt, wem das Unternehmen gehört und wie die Eigentumsanteile unter den Besitzern verteilt sind. Sie gibt Aufschluss darüber, wer die Kapitalgeber sind

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Bilanzgliederung und Aufbau von Aktiva und Passiva – einfach erklärt

Eine Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie ist immer in T-Form aufgebaut und muss ausgeglichen sein, d.h. die Summe de

Büromanagement: Liquiditätsgrad 2 berechnen – einfach erklärt

Der Liquiditätsgrad 2, auch 'Einzugsliquidität' genannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit den flüssigen Mitteln (Kasse, Bank) und den kurzfristigen For

Industriekaufmann: Anlagendeckung I als Kennzahl der Anlagenfinanzierung – einfach erklärt

Die Anlagendeckung I, auch Goldene Bilanzregel im engeren Sinne genannt, zeigt dir, zu welchem Prozentsatz das Anlagevermögen (z.B. Maschinen, Gebäude, Grundstücke) durch das Eigenkapital deines Unter

Dialogmarketing: Fremdkapital in der Bilanz – einfach erklärt

Fremdkapital bezeichnet alle Schulden und Verbindlichkeiten eines Unternehmens gegenüber externen Gläubigern. Es steht auf der Passivseite der Bilanz und muss zu einem bestimmten Zeitpunkt oder unter