Lernmodul

Liquiditätsplanung

Zahlungsfähigkeit des Unternehmens sichern.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video zur Liquiditätsplanung! Stell dir vor, ein Unternehmen hat volle Auftragsbücher, aber plötzlich kann es seine Rechnungen nicht mehr bezahlen. Genau hier setzt die Liquiditätsplanung an, ein unverzichtbares Werkzeug für jede Industriekauffrau und jeden Industriekaufmann. Wir zeigen dir, wie du die Zahlungsfähigkeit eines Unternehmens sicherst und so Engpässe vermeidest. Lass uns gemeinsam in dieses spannende Thema eintauchen!

Lernziele

- Die Bedeutung der Liquiditätsplanung für die Unternehmenssicherung erläutern können.

- Einen einfachen Liquiditätsplan erstellen und daraus Maßnahmen ableiten können.

- Die Abgrenzung von Liquidität zu Rentabilität sowie die rechtliche Relevanz der Liquiditätsplanung im Kontext des Insolvenzrechts verstehen.

1.Stell dir vor, ein vielversprechendes Start-up hat gerade einen Großauftrag an Land gezogen, aber das Konto ist leer und die Gehälter können nicht gezahlt werden. Das ist ein klassischer Liquiditätsengpass, auch wenn das Unternehmen eigentlich profitabel ist. Genau hier kommt die Liquiditätsplanung ins Spiel. Sie ist wie der Tankfüllstand deines Autos: Du musst wissen, wie viel Benzin du hast, wie viel du tankst und wie viel du verbrauchst, um nicht auf der Strecke liegen zu bleiben. Liquidität bedeutet die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen jederzeit und fristgerecht nachzukommen. Die Liquiditätsplanung ist das zentrale Instrument, um diese Zahlungsfähigkeit vorausschauend zu sichern. Sie ist ein fundamentaler Baustein für das Überleben und den Erfolg jedes Unternehmens.

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe junger Unternehmer blickt besorgt auf einen leeren Tank einer Zapfsäule, während im Hintergrund ein modernes Bürogebäude mit dem Logo eines erfolgreichen Start-ups zu sehen ist. Der Fokus…

2.Die Liquiditätsplanung ist die systematische Vorausschau und Steuerung der zukünftigen Ein- und Auszahlungen eines Unternehmens. Ihr Hauptziel ist es, die jederzeitige Zahlungsfähigkeit sicherzustellen und damit eine drohende Insolvenz zu vermeiden. Wir wollen frühzeitig erkennen, ob uns das Geld ausgeht, bevor es zu spät ist. Wichtig ist die Abgrenzung zur Gewinn- und Verlustrechnung: Während die G+V Erträge und Aufwendungen betrachtet, fokussiert sich die Liquiditätsplanung ausschließlich auf tatsächliche Geldströme – also Ein- und Auszahlungen. Schlüsselbegriffe sind Einzahlungen für Geldzuflüsse, Auszahlungen für Geldabflüsse, der Cashflow als Saldo dieser Ströme und der gefürchtete Liquiditätsengpass, wenn das Geld knapp wird.

VisuellTitel 'Liquiditätsplanung: Definition und Ziele'. Links: 'Definition: Systematische Vorausschau & Steuerung zukünftiger Ein- und Auszahlungen zur Sicherung der Zahlungsfähigkeit.' Rechts: 'Ziele: 1. Zahlungsfähigkeit sicherstellen. 2. En…

3.Die Erstellung eines Liquiditätsplans folgt klaren Schritten, die wir uns wie ein Flussdiagramm vorstellen können. Zuerst erfassen wir den Anfangsbestand an liquiden Mitteln, also Kasse und Bankguthaben. Dann prognostizieren wir alle erwarteten Einzahlungen, wie Kundenzahlungen oder Darlehensaufnahmen. Im nächsten Schritt schätzen wir alle erwarteten Auszahlungen ab, zum Beispiel für Material, Löhne, Mieten oder Steuern. Danach ermitteln wir den periodischen Liquiditätssaldo, indem wir die Auszahlungen von den Einzahlungen abziehen. Anschließend berechnen wir den kumulierten Liquiditätsbestand, indem wir den Anfangsbestand und den periodischen Saldo addieren. Zum Schluss analysieren wir den Plan und leiten bei Bedarf Maßnahmen ab, um Engpässe zu beheben oder Überschüsse sinnvoll anzulegen.

VisuellTitel 'Schritte zur Erstellung eines Liquiditätsplans'. Zeige ein klares Flussdiagramm mit den folgenden Schritten: 1. Erfassung Anfangsbestand liquider Mittel (Kasse, Bank). 2. Prognose erwarteter Einzahlungen (Kunden, Darlehen). 3. Pro…

4.Nehmen wir als Beispiel die 'Industrieanlagenbau GmbH'. Ihr Anfangsbestand am 01.01. beträgt 50.000 Euro. Im Januar erwarten wir 120.000 Euro Einzahlungen und 90.000 Euro Auszahlungen. Das ergibt einen Saldo von 30.000 Euro und einen Endbestand von 80.000 Euro. Für Februar sind 150.000 Euro Einzahlungen und 110.000 Euro Auszahlungen geplant. Der Saldo liegt bei 40.000 Euro, was den Endbestand auf 120.000 Euro erhöht. Im März erwarten wir 180.000 Euro Einzahlungen und 111.000 Euro Auszahlungen. Der Saldo von 69.000 Euro führt zu einem Endbestand von 189.000 Euro am 31.03. Die Formel ist einfach: Liquiditätsbestand am Ende der Periode = Anfangsbestand + Einzahlungen - Auszahlungen. So können wir erkennen, dass die Liquidität der GmbH im gesamten Quartal gesichert ist.

VisuellTitel 'Rechenbeispiel: Industrieanlagenbau GmbH'. Zeige eine Tabelle mit drei Spalten: 'Monat', 'Einzahlungen', 'Auszahlungen', 'Saldo', 'Endbestand'. Beginne mit 'Anfangsbestand 01.01.: 50.000 €'. Fülle die Tabelle für Januar, Februar,…

5.Wir unterscheiden zwischen kurzfristiger und langfristiger Liquiditätsplanung. Die kurzfristige Planung, oft für ein bis zwölf Monate, konzentriert sich auf die Sicherung der operativen Zahlungsfähigkeit. Hier ist der Detailgrad hoch, mit Tages-, Wochen- oder Monatsplänen. Typische Maßnahmen sind Skontierung, effizientes Mahnwesen oder kurzfristige Kreditlinien. Die langfristige Liquiditätsplanung hingegen, für ein bis fünf Jahre, fokussiert sich auf die strategische Finanzierung von Investitionen und Unternehmenswachstum. Der Detailgrad ist hier geringer, da wir eher aggregierte Cashflow-Prognosen erstellen. Instrumente sind Investitions- und Finanzierungspläne, und Maßnahmen umfassen Eigenkapitalbeschaffung, langfristige Darlehen oder Desinvestitionen. Beide Planungsarten sind entscheidend, aber mit unterschiedlichen Schwerpunkten und Zeithorizonten.

VisuellTitel 'Kurzfristige vs. Langfristige Liquiditätsplanung'. Zeige eine Vergleichstabelle mit zwei Spalten 'Kurzfristig (1-12 Monate)' und 'Langfristig (1-5 Jahre)'. Reihen: 'Fokus:', 'Detailgrad:', 'Instrumente:', 'Maßnahmen:'. Fülle die Z…

6.Ein häufiger Fehler ist die Verwechslung von Liquidität und Rentabilität. Ein Unternehmen kann hochrentabel sein, also viel Gewinn machen, aber trotzdem zahlungsunfähig werden, wenn Kundenzahlungen ausbleiben oder große Investitionen getätigt werden müssen, bevor Einnahmen fließen. Liquidität ist die Fähigkeit, Rechnungen zu bezahlen, Rentabilität ist die Fähigkeit, Gewinn zu erzielen. Das ist ein großer Unterschied! Verwechsle auch nicht Einzahlungen und Auszahlungen mit Erträgen und Aufwendungen. Einzahlungen und Auszahlungen sind tatsächliche Geldflüsse, während Erträge und Aufwendungen buchhalterische Werte sind. Ein Prüfungstipp: Achte in Aufgaben genau auf diese Begriffe und berücksichtige immer die Zahlungsziele und -fristen, da sie den Zeitpunkt der Geldflüsse maßgeblich beeinflussen.

VisuellTitel 'Liquidität vs. Rentabilität & Geldflüsse vs. Buchwerte'. Links: 'Liquidität ist nicht Rentabilität!' mit einem roten X zwischen 'Liquidität' und 'Rentabilität'. Darunter: 'Liquidität = Zahlungsfähigkeit', 'Rentabilität = Gewinnfäh…

7.Die Liquiditätsplanung hat auch eine erhebliche rechtliche Bedeutung, insbesondere im Insolvenzrecht. Sie ist ein entscheidendes Instrument, um eine drohende Zahlungsunfähigkeit nach § 17 der Insolvenzordnung, oder eine Überschuldung nach § 19 InsO, frühzeitig zu erkennen. Geschäftsführer und Vorstände sind gesetzlich dazu verpflichtet, die Zahlungsfähigkeit des Unternehmens fortlaufend zu überwachen. Bei drohender oder eingetretener Zahlungsunfähigkeit besteht sogar eine Insolvenzantragspflicht. Eine fehlende oder mangelhafte Liquiditätsplanung kann im Falle einer Insolvenz zu erheblichen Haftungsrisiken für die Geschäftsleitung führen. Es geht also nicht nur um gute Unternehmensführung, sondern auch um rechtliche Verantwortung und Schutz vor persönlicher Haftung.

VisuellTitel 'Rechtliche Bedeutung der Liquiditätsplanung (Insolvenzrecht)'. Zeige eine Liste mit folgenden Punkten: 1. Instrument zur Erkennung drohender Zahlungsunfähigkeit (§ 17 InsO) oder Überschuldung (§ 19 InsO). 2. Gesetzliche Pflicht de…

8.Fassen wir zusammen: Die Liquiditätsplanung ist das A und O für die finanzielle Stabilität eines Unternehmens. Sie hilft dir, den Überblick über Ein- und Auszahlungen zu behalten, Engpässe zu vermeiden und die rechtlichen Pflichten zu erfüllen. Denk an den Maschinenbauer, der trotz voller Auftragsbücher in Schwierigkeiten gerät, weil er die Zahlungsströme nicht geplant hat. Eine proaktive Steuerung durch Maßnahmen wie effizientes Forderungsmanagement, das Nutzen von Skonti oder die rechtzeitige Einrichtung von Kreditlinien ist unerlässlich. Die Liquiditätsplanung ist kein optionales Extra, sondern ein unverzichtbares Werkzeug für jeden Industriekaufmann und jede Industriekauffrau, um die Fortführung des Unternehmens zu sichern. Nutze dieses Wissen, um in deiner Prüfung und im Berufsalltag zu glänzen!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Industriekauffrau und ein erfahrener Geschäftsführer stehen in einem modernen Büro vor einem großen Bildschirm, auf dem ein übersichtlicher Liquiditätsplan mit grünen und roten Balken zu s…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey, schön, dass du wieder dabei bist! Im letzten Video haben wir die theoretischen Grundlagen der Liquiditätsplanung besprochen. Heute tauchen wir direkt in die Praxis ein und rechnen ein konkretes Beispiel für die Industrieanlagenbau GmbH Schritt für Schritt durch. So siehst du, wie du das Gelernte direkt anwendest und sicherstellst, dass dein Unternehmen immer zahlungsfähig bleibt.

Lernziele

- Die Formel zur Liquiditätsplanung korrekt auf ein konkretes Beispiel anwenden können.

- Den Liquiditätsbestand eines Unternehmens für mehrere Perioden berechnen und interpretieren können.

1.Wir starten mit unserem Szenario: Die 'Industrieanlagenbau GmbH' plant ihre Liquidität für das erste Quartal des kommenden Jahres, also Januar, Februar und März. Am ersten Januar beträgt der Anfangsbestand an liquiden Mitteln, also das Bankguthaben, 50.000 Euro. Unsere Grundformel für die Liquiditätsplanung kennst du bereits: Der Liquiditätsbestand am Ende einer Periode ergibt sich aus dem Anfangsbestand plus den Einzahlungen der Periode minus den Auszahlungen der Periode. Diese wenden wir jetzt Schritt für Schritt an.

VisuellMit dem Titel 'Szenario & Grundformel'. Zeige das Unternehmen 'Industrieanlagenbau GmbH', den Planungszeitraum '1. Quartal (Januar, Februar, März)' und den 'Anfangsbestand (01.01.): 50.000 €'. Darunter die Formel: 'Liquiditätsbestand (En…

2.Bevor wir mit der Berechnung starten, schauen wir uns die notwendigen Eingabewerte für die einzelnen Monate an. Für Januar erwarten wir Einzahlungen von 120.000 Euro und Auszahlungen von 90.000 Euro. Im Februar sind es 150.000 Euro Einzahlungen und 110.000 Euro Auszahlungen. Und für März planen wir mit 180.000 Euro Einzahlungen und 140.000 Euro Auszahlungen. Diese Zahlen sind entscheidend für unsere Liquiditätsprognose.

VisuellMit dem Titel 'Eingabewerte 1. Quartal'. Zeige eine Tabelle mit drei Spalten: 'Monat', 'Einzahlungen (€)', 'Auszahlungen (€)'. Die Zeilen sind: 'Januar: 120.000, 90.000', 'Februar: 150.000, 110.000', 'März: 180.000, 140.000'.

3.Beginnen wir mit dem Januar. Unser Anfangsbestand am ersten Januar ist 50.000 Euro. Dazu addieren wir die Einzahlungen im Januar von 120.000 Euro und ziehen die Auszahlungen von 90.000 Euro ab. Die Rechnung lautet also: 50.000 Euro plus 120.000 Euro minus 90.000 Euro. Das ergibt einen Liquiditätsbestand am 31. Januar von 80.000 Euro. Dieser Endbestand wird unser Startpunkt für den nächsten Monat.

VisuellMit dem Titel 'Berechnung Januar'. Zeige die Schritte: '1. Liquiditätsbestand (01.01.) = 50.000 €', '2. Einzahlungen Januar = 120.000 €', '3. Auszahlungen Januar = 90.000 €', '4. Liquiditätsbestand (31.01.) = 50.000 € + 120.000 € - 90.00…

4.Weiter geht es mit dem Februar. Der Liquiditätsbestand vom 31. Januar, also 80.000 Euro, ist unser neuer Anfangsbestand für den ersten Februar. Dazu addieren wir die erwarteten Einzahlungen im Februar von 150.000 Euro und subtrahieren die Auszahlungen von 110.000 Euro. Rechnen wir das zusammen: 80.000 Euro plus 150.000 Euro minus 110.000 Euro. Das Ergebnis ist ein Liquiditätsbestand von 120.000 Euro zum 28. Februar. Wir sehen, die Liquidität entwickelt sich positiv.

VisuellMit dem Titel 'Berechnung Februar'. Zeige die Schritte: '5. Liquiditätsbestand (01.02.) = 80.000 €', '6. Einzahlungen Februar = 150.000 €', '7. Auszahlungen Februar = 110.000 €', '8. Liquiditätsbestand (28.02.) = 80.000 € + 150.000 € - 1…

5.Nun kommen wir zum letzten Monat des Quartals, dem März. Der Liquiditätsbestand vom 28. Februar, nämlich 120.000 Euro, wird unser Anfangsbestand am ersten März. Hierzu zählen wir die Einzahlungen im März von 180.000 Euro und ziehen die Auszahlungen von 140.000 Euro ab. Die Berechnung für März lautet: 120.000 Euro plus 180.000 Euro minus 140.000 Euro. Am 31. März beträgt der Liquiditätsbestand somit 160.000 Euro. Die Planung für das erste Quartal ist damit abgeschlossen.

VisuellMit dem Titel 'Berechnung März'. Zeige die Schritte: '9. Liquiditätsbestand (01.03.) = 120.000 €', '10. Einzahlungen März = 180.000 €', '11. Auszahlungen März = 140.000 €', '12. Liquiditätsbestand (31.03.) = 120.000 € + 180.000 € - 140.0…

6.Fassen wir die Ergebnisse des ersten Quartals zusammen. Wir starteten am 01. Januar mit 50.000 Euro. Am Monatsende Januar hatten wir einen Bestand von 80.000 Euro. Ende Februar stieg unser Liquiditätsbestand auf 120.000 Euro. Und zum Abschluss des Quartals, am 31. März, beträgt der Liquiditätsbestand der Industrieanlagenbau GmbH 160.000 Euro. Das zeigt uns die Entwicklung der liquiden Mittel über das gesamte Quartal hinweg.

VisuellMit dem Titel 'Liquiditätsentwicklung 1. Quartal'. Zeige eine Übersicht: 'Liquiditätsbestand (01.01.): 50.000 €', 'Liquiditätsbestand (31.01.): 80.000 €', 'Liquiditätsbestand (28.02.): 120.000 €', 'Liquiditätsbestand (31.03.): 160.000 €'.

7.Der Endbestand an liquiden Mitteln der Industrieanlagenbau GmbH am 31. März beträgt also 160.000 Euro. Das bedeutet, die Liquidität ist im gesamten Quartal gesichert und das Unternehmen ist jederzeit zahlungsfähig. Stell dir die Liquiditätsplanung wie den Tankfüllstand deines Autos vor: Du musst wissen, wie viel Benzin du am Start hast, wie viel du nachfüllst und wie viel du verbrauchst, um nicht auf der Strecke liegen zu bleiben. Eine gute Planung sorgt dafür, dass du immer genug im Tank hast, um dein Ziel zu erreichen.

VisuellMit dem Titel 'Ergebnis & Analogie'. Zeige das Endergebnis: 'Liquiditätsbestand (31.03.): 160.000 €'. Darunter die Interpretation: 'Liquidität im gesamten Quartal gesichert.' Füge ein kleines, stilisiertes Bild eines Autotanks mit Füllst…

8.Zum Abschluss noch ein Hinweis zu häufigen Fehlern: Oft wird Liquidität mit Rentabilität verwechselt. Ein Unternehmen kann hochrentabel sein, aber trotzdem zahlungsunfähig werden, wenn Zahlungen ausbleiben. Ein weiterer häufiger Fehler ist die Verwechslung von Einnahmen und Auszahlungen mit Erträgen und Aufwendungen. Achte immer auf diese Unterscheidung für eine korrekte Liquiditätsprognose. Mit diesem Wissen bist du nun bestens gerüstet, um die Liquiditätsplanung in der Praxis zu meistern. Weiter so!

VisuellMit dem Titel 'Häufige Fehler & Fazit'. Liste Stichpunkte auf: '- Verwechslung Liquidität (Zahlungsfähigkeit) mit Rentabilität (Gewinn)', '- Verwechslung Einnahmen/Auszahlungen mit Erträgen/Aufwendungen'. Darunter: 'Endergebnis (31.03.):…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Liquiditätsplanung ist entscheidend für die Sicherung der Zahlungsfähigkeit eines Unternehmens. Sie umfasst die systematische Vorausschau und Steuerung von Ein- und Auszahlungen, um Engpässe zu vermeiden und die rechtlichen Pflichten zu erfüllen.

EINLEITUNG

Liquiditätsplanung ist ein zentrales Instrument für Unternehmen, um ihre Zahlungsfähigkeit sicherzustellen und Insolvenzen zu vermeiden. Sie ist besonders wichtig für Industriekaufleute, da sie den Überblick über finanzielle Ströme ermöglicht und rechtliche Pflichten erfüllt.

KERNPUNKTE

Die Liquiditätsplanung fokussiert sich auf tatsächliche Geldflüsse, im Gegensatz zur Gewinn- und Verlustrechnung, die Erträge und Aufwendungen betrachtet. Einzahlungen und Auszahlungen müssen systematisch erfasst und prognostiziert werden, um den Liquiditätssaldo zu berechnen. Ein Liquiditätsplan beginnt mit dem Anfangsbestand an liquiden Mitteln, gefolgt von der Prognose der Ein- und Auszahlungen. Der periodische Liquiditätssaldo wird durch Abzug der Auszahlungen von den Einzahlungen ermittelt. Der kumulierte Liquiditätsbestand ergibt sich aus dem Anfangsbestand plus dem periodischen Saldo.

PRAXISBEZUG

Ein Beispiel ist die 'Industrieanlagenbau GmbH', deren Anfangsbestand am 01.01. 50.000 Euro betrug. Im Januar wurden 120.000 Euro Einzahlungen und 90.000 Euro Auszahlungen erwartet, was zu einem Saldo von 30.000 Euro und einem Endbestand von 80.000 Euro führte. Diese Planung zeigt, dass die Liquidität gesichert ist. Maßnahmen wie Skontierung oder kurzfristige Kreditlinien sind typische Reaktionen auf Engpässe.

FAZIT

Liquiditätsplanung ist unerlässlich für die finanzielle Stabilität eines Unternehmens. Sie hilft, Engpässe zu vermeiden und rechtliche Verpflichtungen zu erfüllen. Eine proaktive Steuerung der Zahlungsströme ist entscheidend für den Erfolg und das Überleben eines Unternehmens.

Ähnliche Wiki-Artikel

Industriekaufmann: Finanz- und Liquiditätsplanung: Zahlungsfähigkeit sichern – einfach erklärt

Die Finanz- und Liquiditätsplanung dient dazu, die Zahlungsfähigkeit eines Unternehmens jederzeit sicherzustellen und zukünftige finanzielle Entwicklungen vorausschauend zu steuern. Sie ist ein zentra

Büromanagement: Bedeutung der Liquidität in der Finanzbuchhaltung – einfach erklärt

Liquidität beschreibt die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen jederzeit und fristgerecht nachzukommen. Es geht darum, ob genügend flüssige Mittel (wie Bargeld oder Bankguthabe

Büromanagement: Liquidität eines Unternehmens verstehen – einfach erklärt

Liquidität beschreibt die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen jederzeit und fristgerecht nachzukommen. Ein Unternehmen ist liquide, wenn es genügend flüssige Mittel (wie Barge

Büromanagement: Maßnahmen zur Sicherung der ständigen Zahlungsbereitschaft – einfach erklärt

Die ständige Zahlungsbereitschaft, auch Liquidität genannt, ist entscheidend für das Überleben eines Unternehmens. Sie bedeutet, dass ein Unternehmen jederzeit seinen kurzfristigen Zahlungsverpflichtu

Lernthemen aus anderen Ausbildungen

Einzelhandel: Liquidität im Unternehmen – einfach erklärt

Liquidität beschreibt die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen jederzeit und fristgerecht nachkommen zu können. Es geht darum, ob du genug flüssige Mittel (wie Bargeld oder Ban

Steuerfachangestellte: Liquiditätskennzahlen in der Mandantenberatung – einfach erklärt

Liquiditätskennzahlen sind essenziell, um die Zahlungsfähigkeit eines Unternehmens zu beurteilen. Sie zeigen, ob ein Unternehmen seine kurzfristigen Verbindlichkeiten fristgerecht begleichen kann. Für

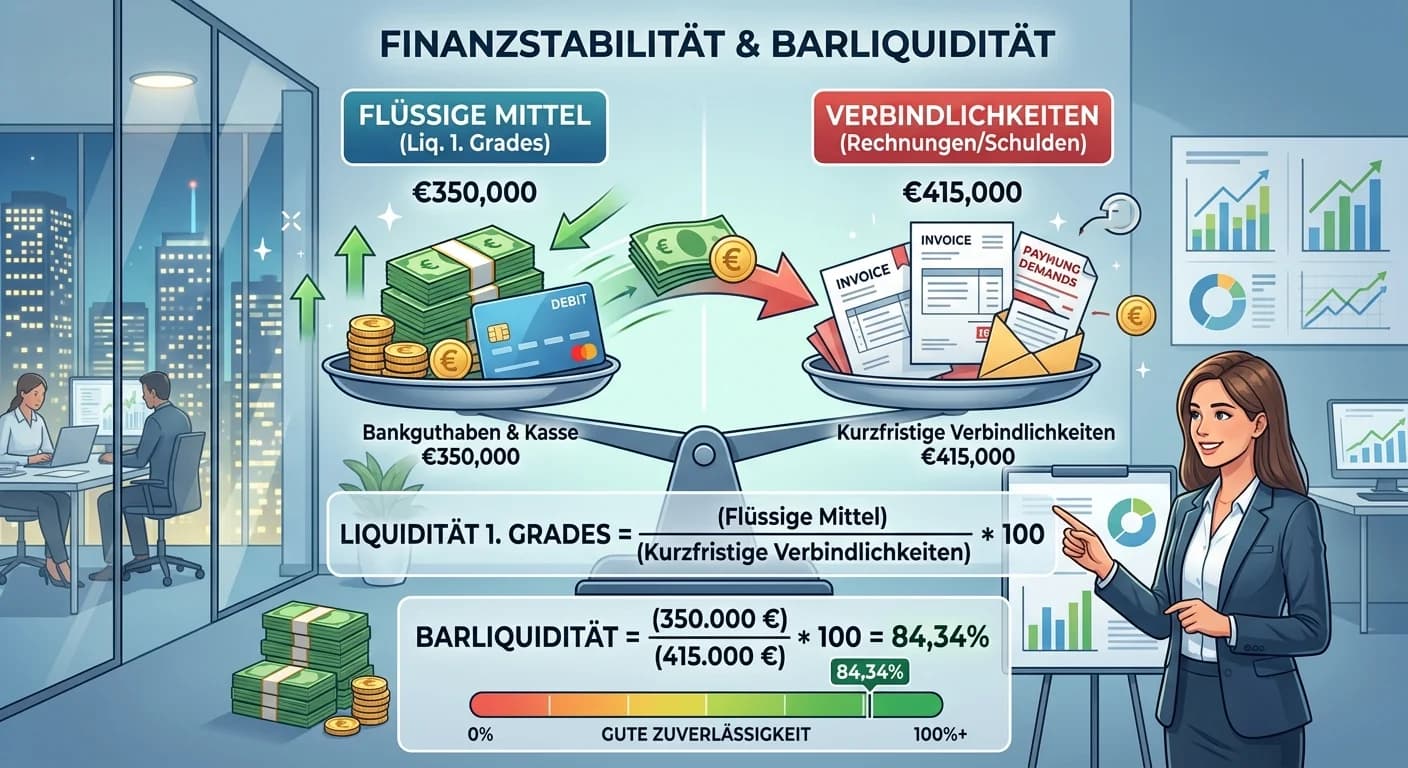

Dialogmarketing: Liquidität 1. Grades (Barliquidität) – einfach erklärt

Die Liquidität 1. Grades, auch Barliquidität genannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten ausschließlich mit den sofort verfügbaren flüssigen Mitteln (Kasse,

Büromanagement: Finanzplan erstellen – Definition, Zweck und Vorgehen – einfach erklärt

Ein Finanzplan ist eine detaillierte Übersicht über alle erwarteten Einnahmen und Ausgaben eines Unternehmens über einen bestimmten Zeitraum. Er dient dazu, den Kapitalbedarf zu ermitteln, die Liquidi