Lernmodul

Kreditsicherheiten

Risiken und Kosten bewerten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Heute tauchen wir gemeinsam in ein entscheidendes Thema für jeden Industriekaufmann ein: Kreditsicherheiten. Wir beleuchten, warum sie so wichtig sind, welche Arten es gibt und wie du sie in der Praxis richtig einordnest. Am Ende dieses Videos bist du fit für die IHK-Prüfung und den Berufsalltag.

Lernziele

- Die Auszubildenden können die Definition und den Zweck von Kreditsicherheiten erläutern und deren Einfluss auf Kreditkonditionen beschreiben.

- Die Auszubildenden sind in der Lage, Personal- und Realsicherheiten anhand ihrer Merkmale (insbesondere Akzessorietät und Abstraktheit) zu unterscheiden und typische Beispiele zu nennen.

- Die Auszubildenden können den Prozess der Sicherheitenprüfung im Industriebetrieb nachvollziehen und die Rolle des Industriekaufmanns bei der Auswahl und Verwaltung von Sicherheiten beurteilen.

1.Stell dir vor, dein Unternehmen braucht Geld für eine wichtige Investition, zum Beispiel eine neue Produktionsanlage. Du gehst zur Bank, doch die möchte natürlich sicherstellen, dass sie ihr Geld auch zurückbekommt. Hier kommen Kreditsicherheiten ins Spiel – sie sind wie ein Rettungsanker für die Bank. Wenn unser „Schiff“, also dein Unternehmen, in Seenot gerät und die Kreditraten nicht mehr zahlen kann, kann die Bank diesen Anker werfen und sich an den Sicherheiten festhalten, um ihren Verlust zu minimieren. Je stabiler und wertvoller der Anker, desto sicherer fühlt sich die Bank und desto bessere Konditionen, wie niedrigere Zinsen oder längere Laufzeiten, erhalten wir. Als Industriekaufmann ist es deine Aufgabe, diese Risikominimierung zu verstehen und die passenden Sicherheiten für dein Unternehmen bei Finanzierungsentscheidungen zu erkennen und zu bewerten.

VisuellGeneriere ein fotorealistisches Bild: Ein Rettungsanker mit dem Wort 'Kreditsicherheit' darauf, der von einem modernen Bürogebäude (Symbol für ein Unternehmen) in Richtung einer Hand mit einem Geldschein (Symbol für eine Bank) geworfen w…

2.Kreditsicherheiten sind also Vermögenswerte oder Rechte, die ein Kreditnehmer der Bank zur Absicherung eines Kredits zur Verfügung stellt. Ihr Hauptzweck ist es, das Ausfallrisiko für den Kreditgeber zu minimieren, falls unser Unternehmen seinen Zahlungsverpflichtungen nicht nachkommen kann. Ganz grundsätzlich unterscheiden wir dabei zwei Hauptkategorien: Erstens, die Personalsicherheiten, bei denen eine Person für die Verbindlichkeit haftet, und zweitens, die Realsicherheiten, bei denen ein bestimmter Sachwert oder ein Recht zur Haftung herangezogen wird. Die Wahl der richtigen Sicherheit hat einen direkten Einfluss auf die Kreditkonditionen, wie den Zinssatz und die Laufzeit des Kredits. Eine gute Sicherheit bedeutet oft günstigere Konditionen.

VisuellEine klare Definition von 'Kreditsicherheiten' als Überschrift. Darunter eine Aufteilung in zwei Spalten: 'Personalsicherheiten' und 'Realsicherheiten' mit kurzen Stichpunkten zu Zweck und Einfluss auf Kreditkonditionen.

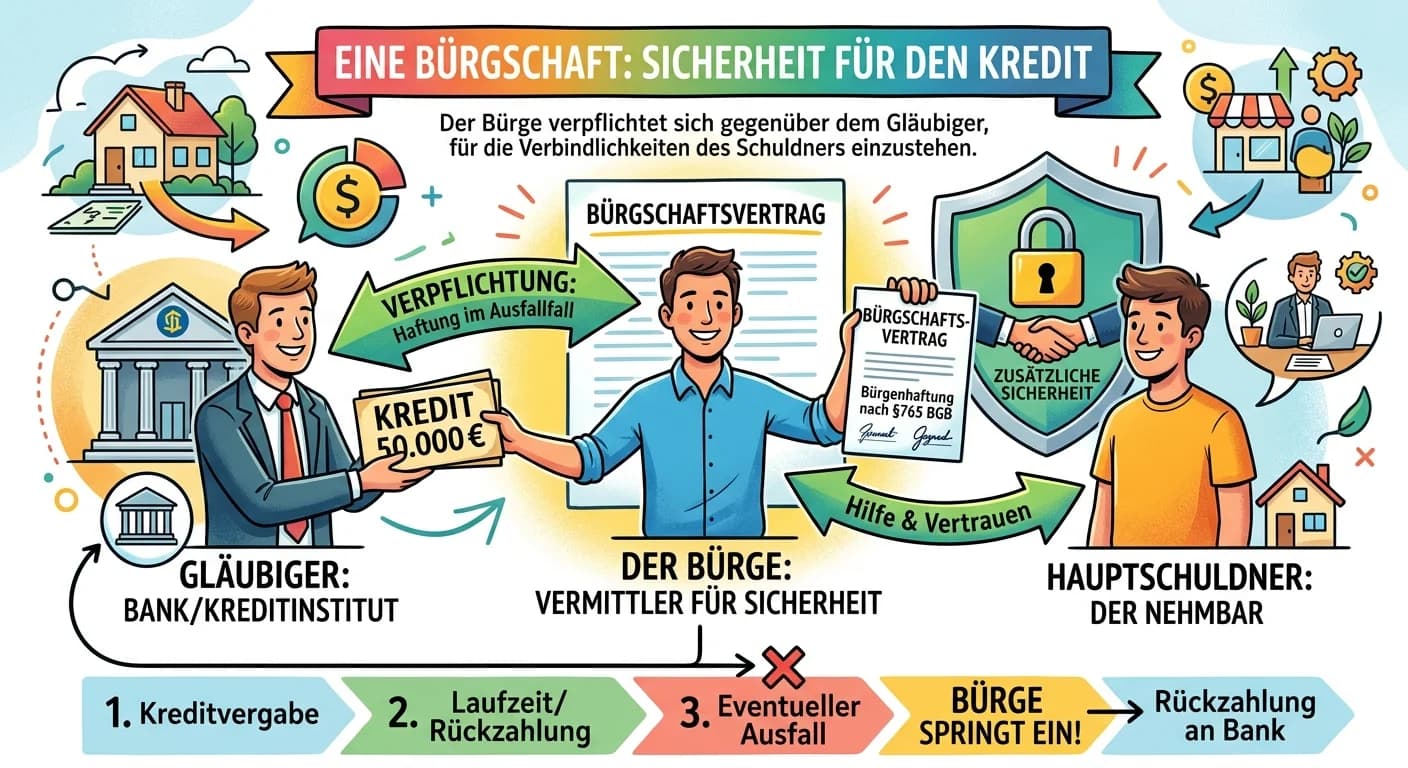

3.Beginnen wir mit den Personalsicherheiten. Hier haftet eine dritte Person – der Bürge – oder das Unternehmen selbst mit seinem gesamten Vermögen für die Verbindlichkeit. Das bekannteste Beispiel ist die Bürgschaft. Dabei verpflichtet sich eine Person, zum Beispiel ein Gesellschafter oder ein Mutterkonzern, gegenüber der Bank, für die Erfüllung der Schulden des Unternehmens einzustehen, falls dieses nicht zahlen kann. Ein zentrales Merkmal vieler Personalsicherheiten, wie der Bürgschaft, ist die Akzessorietät. Das bedeutet, die Sicherheit ist direkt von der gesicherten Forderung abhängig. Erlischt die Forderung, weil der Kredit zurückgezahlt wurde, erlischt automatisch auch die Bürgschaft. Weitere Personalsicherheiten sind die Garantie oder die Patronatserklärung, die ähnliche Funktionen erfüllen, aber unterschiedliche Haftungsumfänge und Akzessorietätsgrade aufweisen.

Visuell'Personalsicherheiten: Die Haftung einer Person' als Überschrift. Darunter eine Definition von Personalsicherheit und eine detaillierte Erklärung der Bürgschaft als Beispiel. Hebe das Konzept der Akzessorietät hervor, eventuell mit einem…

4.Kommen wir nun zu den Realsicherheiten. Hier dient ein konkreter Vermögensgegenstand oder ein Recht als Sicherheit. Beispiele dafür sind die Grundschuld, die an Immobilien eingetragen wird, oder die Sicherungsübereignung, bei der bewegliche Sachen wie Maschinen oder Warenlager an die Bank übereignet werden, wir sie aber weiterhin nutzen können. Auch die Sicherungsabtretung von Forderungen aus Lieferungen und Leistungen und der Eigentumsvorbehalt für Lieferanten sind wichtige Realsicherheiten. Ein entscheidendes Konzept bei vielen Realsicherheiten ist die Abstraktheit. Im Gegensatz zur Akzessorietät der Bürgschaft bedeutet Abstraktheit, dass die Sicherheit unabhängig von der gesicherten Forderung bestehen bleibt. Das ist ein häufiger Fehler: Viele verwechseln Hypothek und Grundschuld. Die Hypothek ist akzessorisch zur Forderung, die Grundschuld ist abstrakt und muss nach Tilgung des Kredits gesondert zurückübertragen werden. Für Banken ist die Grundschuld flexibler und wird heute fast ausschließlich verwendet.

Visuell'Wichtige Realsicherheiten im Überblick (Industriekaufmann-relevant)' als Titel. Darunter eine Definition von Realsicherheit und eine Liste mit den Punkten: Grundschuld, Sicherungsübereignung, Sicherungsabtretung, Eigentumsvorbehalt. Füg…

5.Um die Unterschiede noch klarer zu machen, schauen wir uns einen direkten Vergleich an. Bei Personalsicherheiten haftet eine Person oder das Unternehmen mit seinem Gesamtvermögen, während bei Realsicherheiten ein konkreter Vermögenswert haftet. Beispiele sind Bürgschaften bei Personalsicherheiten und Grundschulden oder Sicherungsübereignungen bei Realsicherheiten. Ein Hauptunterschied liegt in der Akzessorietät und Abstraktheit. Personalsicherheiten wie die Bürgschaft sind oft akzessorisch, während Realsicherheiten wie die Grundschuld abstrakt sein können. Aus Unternehmenssicht bieten Realsicherheiten oft den Vorteil besserer Kreditkonditionen, da sie der Bank eine direktere Zugriffsmöglichkeit auf Sachwerte ermöglichen. Allerdings können sie auch mit höheren Kosten für Eintragungen und Verwaltungsaufwand verbunden sein. Die richtige Wahl hängt stark von der individuellen Situation und den Verhandlungen mit der Bank ab.

VisuellEine Vergleichstabelle mit dem Titel 'Vergleich: Personalsicherheiten vs. Realsicherheiten' mit den Spalten 'Merkmal', 'Personalsicherheit' und 'Realsicherheit'. Nutze die Merkmale 'Haftung', 'Beispiele', 'Akzessorietät' und 'Eintragung'…

6.Stellen wir uns ein konkretes Beispiel vor: Dein Unternehmen plant die Anschaffung einer hochmodernen CNC-Fräsmaschine für 500.000 Euro. Für diesen Investitionskredit schlägt die Bank verschiedene Sicherheiten vor. Zum einen könnte eine Grundschuld auf das Fabrikgelände eurer Firma eingetragen werden. Zum anderen könnte die neue CNC-Fräsmaschine selbst per Sicherungsübereignung als Sicherheit dienen. Vielleicht schlägt die Bank auch eine Sicherungsabtretung eurer Forderungen aus Lieferungen und Leistungen vor, um die Liquidität zusätzlich abzusichern. Als Industriekaufmann bewertest du diese Vorschläge. Du prüfst den Wert der Sicherheiten, welche Kosten für Notar und Grundbucheintrag anfallen und welche Risiken damit verbunden sind, zum Beispiel ein Wertverlust der Maschine. Deine Aufgabe ist es, diese Optionen zu analysieren und in den Verhandlungen mit der Bank die für dein Unternehmen vorteilhaftesten Sicherheiten auszuwählen und vorzubereiten.

VisuellGeneriere ein fotorealistisches Bild: Ein moderner Industriebetrieb mit einer neuen, glänzenden CNC-Fräsmaschine im Vordergrund. Im Hintergrund sitzen zwei Industriekaufleute an einem Tisch und besprechen Finanzierungsunterlagen, während…

7.Die Auswahl und Verwaltung von Kreditsicherheiten folgt einem strukturierten Prozess im Industriebetrieb. Zuerst ermitteln wir den genauen Kreditbedarf und prüfen intern die Kreditwürdigkeit unseres Unternehmens. Dann bereiten wir das Bankgespräch vor, indem wir relevante Unterlagen zusammenstellen und mögliche Sicherheiten identifizieren. Im nächsten Schritt bewerten wir diese Sicherheiten intern: Welchen Wert haben sie? Welche Kosten für Bestellung und Verwaltung entstehen? Welche Risiken bergen sie? Danach verhandeln wir mit der Bank über die Konditionen und die Akzeptanz der Sicherheiten. Ist eine Einigung erzielt, werden die Sicherheiten rechtlich bestellt, zum Beispiel durch einen Grundbucheintrag oder einen Sicherungsübereignungsvertrag. Schließlich ist eine laufende Überwachung des Wertes und der Wirksamkeit der gestellten Sicherheiten unerlässlich. Unterschätze niemals den Verwaltungsaufwand und die Kosten, die mit der Bestellung und Pflege von Sicherheiten verbunden sind.

VisuellEine Infografik mit dem Titel 'Prozess der Kreditsicherheitenprüfung und -auswahl im Industriebetrieb'. Stelle die 7 Prozessschritte aus dem Content-Briefing als nummerierte Liste oder Flussdiagramm dar: 1. Kreditbedarf ermitteln, 2. Kre…

8.Fassen wir zusammen: Kreditsicherheiten sind unerlässlich, um das Ausfallrisiko für Kreditgeber zu minimieren und beeinflussen maßgeblich unsere Kreditkonditionen. Wir haben die grundlegende Unterscheidung zwischen Personal- und Realsicherheiten kennengelernt. Besonders wichtig ist das Verständnis der Konzepte Akzessorietät und Abstraktheit sowie die Fähigkeit, typische Beispiele wie Bürgschaft, Grundschuld oder Sicherungsübereignung zu nennen. Für die IHK-Prüfung und deinen Berufsalltag als Industriekaufmann ist es entscheidend, diese Unterschiede zu kennen und die Auswirkungen der Sicherheiten auf die Finanzierungsentscheidungen deines Unternehmens beurteilen zu können. Achte in Prüfungsfragen immer auf die genaue Formulierung und die spezifischen Merkmale der jeweiligen Sicherheit. Mit diesem Wissen bist du bestens vorbereitet!

VisuellEine Zusammenfassung der wichtigsten Punkte zu Kreditsicherheiten. Visualisiere drei Prüfungstipps: 1. Unterscheidung Personal- vs. Realsicherheiten, 2. Akzessorietät und Abstraktheit, 3. Nennen von Beispielen. Ein stilisiertes IHK-Prüfu…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Kreditsicherheiten sind essenziell für die Risikominimierung bei Kreditvergaben. Sie beeinflussen die Kreditkonditionen und unterteilen sich in Personal- und Realsicherheiten. Personal- und Realsicherheiten unterscheiden sich durch Akzessorietät und Abstraktheit. Die Auswahl der passenden Sicherheiten ist entscheidend für günstige Kreditkonditionen.

EINLEITUNG

Kreditsicherheiten sind ein zentrales Element im Finanzwesen, insbesondere für Industriekaufleute. Sie dienen der Absicherung von Krediten und beeinflussen maßgeblich die Konditionen, zu denen ein Kredit vergeben wird. Das Verständnis der verschiedenen Arten von Sicherheiten und ihrer Merkmale ist entscheidend für die erfolgreiche Finanzierungsplanung eines Unternehmens.

KERNPUNKTE

Kreditsicherheiten lassen sich in zwei Hauptkategorien einteilen: Personalsicherheiten und Realsicherheiten. Personalsicherheiten, wie Bürgschaften, sind akzessorisch, d.h., sie sind direkt von der gesicherten Forderung abhängig. Realsicherheiten, wie Grundschulden, sind abstrakt und bestehen unabhängig von der Forderung. Die Wahl der richtigen Sicherheit beeinflusst Zinssätze und Laufzeiten eines Kredits.

PRAXISBEZUG

In der Praxis bedeutet dies, dass ein Industriekaufmann die verschiedenen Sicherheiten bewerten und die für das Unternehmen günstigsten Optionen auswählen muss. Beispielsweise könnte eine Grundschuld auf das Firmengebäude oder eine Sicherungsübereignung einer Maschine als Sicherheit dienen. Diese Entscheidungen erfordern eine sorgfältige Analyse der Kosten und Risiken.

FAZIT

Kreditsicherheiten sind unerlässlich für die Minimierung des Ausfallrisikos und die Optimierung von Kreditkonditionen. Ein tiefes Verständnis der Unterschiede zwischen Personal- und Realsicherheiten sowie der Konzepte Akzessorietät und Abstraktheit ist entscheidend für die Finanzierungsentscheidungen eines Unternehmens.

Ähnliche Wiki-Artikel

Büromanagement: Kreditsicherheiten: Zwei Beispiele – einfach erklärt

Kreditsicherheiten sind Werte, die ein Kreditnehmer der Bank zur Verfügung stellt, um das Risiko eines Kreditausfalls zu minimieren. Sie geben der Bank die Gewissheit, dass sie ihr Geld zurückbekommt,

Büromanagement: Kreditwürdigkeitsprüfung (Bonitätsprüfung) – einfach erklärt

Die Kreditwürdigkeitsprüfung, auch Bonitätsprüfung genannt, ist ein Verfahren, bei dem die Fähigkeit und der Wille eines Schuldners (z.B. eines Kunden) beurteilt werden, seinen Zahlungsverpflichtungen

Einzelhandel: Kreditsicherheiten außer Bürgschaft – einfach erklärt

Neben der Bürgschaft gibt es eine Vielzahl weiterer Kreditsicherheiten, die man in zwei Hauptkategorien einteilen kann: Personalsicherheiten und Realsicherheiten. Personalsicherheiten beziehen sich au

Industriekaufmann: Sicherungsübereignung als Kreditsicherung – einfach erklärt

Eine Sicherungsübereignung ist eine Form der Kreditsicherung, bei der der Kreditnehmer (Sicherungsgeber) das Eigentum an einer beweglichen Sache (z.B. Maschinen, Waren) an den Kreditgeber (Sicherungsn

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Bonitätsprüfung verstehen und ihre Bedeutung – einfach erklärt

Eine Bonitätsprüfung ist die Einschätzung der Kreditwürdigkeit einer Person oder eines Unternehmens. Dabei wird geprüft, ob der Schuldner in der Lage und willens ist, seinen Zahlungsverpflichtungen na

Industriekaufmann: Tageswert bei Schuldenbewertung am Bilanzstichtag – einfach erklärt

Der Tageswert bei der Bewertung von Schulden (Verbindlichkeiten oder Rückstellungen) ist der Betrag, den du am Bilanzstichtag aufwenden müsstest, um diese Schuld zu begleichen oder die Verpflichtung z

Steuerfachangestellte: Bürgschaft bei Kreditbesicherung – einfach erklärt

Eine Bürgschaft ist ein Vertrag, bei dem sich der Bürge gegenüber einem Gläubiger (z.B. einer Bank) verpflichtet, für die Erfüllung der Verbindlichkeit eines Dritten (des Hauptschuldners) einzustehen,

Einzelhandel: Bonitätsprüfung beim Kauf auf Rechnung – einfach erklärt

Die Bonitätsprüfung ist ein Verfahren, bei dem die Kreditwürdigkeit eines Kunden bewertet wird, bevor ihm ein Kauf auf Rechnung oder ein Kredit gewährt wird. Ziel ist es, das Risiko eines Zahlungsausf