Lernmodul

Unternehmerische Entscheidungen

Jahresabschlussdaten nutzen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem heutigen Video! Als angehende Industriekaufleute seid ihr oft mit wichtigen Entscheidungen im Unternehmen konfrontiert. Doch wie trefft ihr diese Entscheidungen wirklich fundiert und minimiert dabei Risiken? Genau hier kommt der Jahresabschluss ins Spiel: Wir zeigen euch, wie seine Daten zu eurem wichtigsten Kompass werden.

Lernziele

- Du kannst die zentrale Bedeutung von Jahresabschlussdaten für die Unternehmenssteuerung erklären.

- Du kennst typische Kategorien von Kennzahlen aus dem Jahresabschluss und deren Aussagekraft.

- Du kannst Methoden der Analyse anwenden und Grenzen bei der Nutzung von Jahresabschlussdaten für unternehmerische Entscheidungen benennen.

1.Stell dir vor, du bist Teil der Geschäftsleitung und stehst vor einer wegweisenden Entscheidung: Soll das Unternehmen in eine neue, teure Produktionsanlage investieren oder lieber expandieren und einen neuen Standort eröffnen? Solche strategischen Weichenstellungen sind mit enormen Risiken und Chancen verbunden. Wie können wir sicherstellen, dass wir die richtige Wahl treffen und nicht blind ins Blaue agieren? Hierfür benötigen wir eine verlässliche Informationsgrundlage. Der Jahresabschluss mit Bilanz und Gewinn- und Verlustrechnung ist genau dieser Kompass, der uns durch komplexe unternehmerische Gewässer navigiert. Er liefert die harten Fakten, die wir brauchen, um fundierte Entscheidungen zu treffen und unser Unternehmen auf Erfolgskurs zu halten.

VisuellGeneriere ein fotorealistisches Bild: Eine Geschäftsleitung sitzt an einem großen Konferenztisch, diskutiert ernsthaft über Diagramme und Zahlen auf einem großen Bildschirm, der eine Bilanz oder GuV zeigt. Der Raum ist modern und profess…

2.Doch was genau sind Jahresabschlussdaten und warum sind sie so wichtig? Der Jahresabschluss besteht im Wesentlichen aus der Bilanz und der Gewinn- und Verlustrechnung, kurz GuV. Die Bilanz ist eine stichtagsbezogene Aufstellung von Vermögen und Kapital des Unternehmens. Sie zeigt uns, was das Unternehmen besitzt und wie es finanziert ist. Die GuV hingegen bildet die Erträge und Aufwendungen über einen Zeitraum ab und zeigt uns, ob das Unternehmen profitabel war. Zusammen geben diese Dokumente einen umfassenden Überblick über die Vermögens-, Finanz- und Ertragslage. Sie sind nicht nur für die Steuerbehörden relevant, sondern vor allem auch eine unverzichtbare Basis für die interne Steuerung und die Kommunikation mit externen Partnern wie Banken oder Investoren.

VisuellÜberschrift "Jahresabschlussdaten: Bilanz & GuV", darunter zwei separate, klar beschriftete Kästen: "Bilanz (Stichtag): Vermögen & Kapital" und "Gewinn- und Verlustrechnung (Zeitraum): Erträge & Aufwendungen". Füge Stichpunkte zur Bedeut…

3.Um die Rohdaten des Jahresabschlusses wirklich nutzbar zu machen, wandeln wir sie in Kennzahlen um. Diese Kennzahlen lassen sich typischerweise in drei Hauptkategorien unterteilen. Erstens: Rentabilitätskennzahlen. Sie geben uns Auskunft über den Erfolg des Unternehmens und zeigen, wie effizient wir unser Kapital einsetzen. Beispiele sind die Umsatzrendite oder die Eigenkapitalrendite. Zweitens: Liquiditätskennzahlen. Diese bewerten die Zahlungsfähigkeit des Unternehmens, also ob wir kurzfristigen Verpflichtungen nachkommen können. Hierzu gehören die Liquiditätsgrade. Und drittens: Strukturkennzahlen. Sie beleuchten die Kapitalstruktur und zeigen zum Beispiel, wie hoch der Anteil des Eigenkapitals ist, was für die finanzielle Stabilität entscheidend ist. Jede Kennzahl erzählt einen Teil der Unternehmensgeschichte.

VisuellÜberschrift "Wichtige Kennzahlen-Kategorien", darunter drei Spalten oder Abschnitte: "1. Rentabilität (Erfolg)", "2. Liquidität (Zahlungsfähigkeit)", "3. Struktur (Kapitalaufbau)". Unter jeder Kategorie 2-3 Beispiele als Stichpunkte: "Um…

4.Nachdem wir die Kennzahlen gebildet haben, beginnt die eigentliche Analyse und Interpretation. Hier gibt es zwei bewährte Methoden: den Zeitvergleich und den Branchenvergleich. Beim Zeitvergleich betrachten wir die Entwicklung der Kennzahlen über mehrere Geschäftsjahre hinweg. Steigt unsere Umsatzrendite kontinuierlich oder sinkt sie? Dies hilft uns, Trends zu erkennen und frühzeitig auf Veränderungen zu reagieren. Der Branchenvergleich hingegen setzt unsere Kennzahlen ins Verhältnis zu denen unserer Wettbewerber oder dem Branchendurchschnitt. Sind wir besser oder schlechter aufgestellt als der Rest der Branche? Die Interpretation dieser Vergleiche ist entscheidend, um Stärken, Schwächen, Chancen und Risiken unseres Unternehmens präzise zu identifizieren und daraus Handlungsbedarfe abzuleiten.

VisuellÜberschrift "Methoden der Jahresabschlussanalyse", darunter zwei Hauptpunkte: "1. Zeitvergleich: Entwicklung über Perioden (Trends erkennen)" und "2. Branchenvergleich: Positionierung im Wettbewerb (Stärken/Schwächen)". Füge einen dritte…

5.Jetzt wird es praktisch! Jahresabschlussdaten sind die Grundlage für eine Vielzahl unternehmerischer Entscheidungen. Nehmen wir Investitionsentscheidungen: Wenn die Eigenkapitalquote hoch ist und die Liquidität stimmt, können wir den Kauf neuer, effizienterer Maschinen leichter finanzieren. Bei Finanzierungsentscheidungen zeigen uns Kennzahlen, ob wir noch Spielraum für die Aufnahme weiterer Kredite haben oder ob eine Eigenkapitalerhöhung sinnvoller wäre. Auch Marketing- und Vertriebsstrategien profitieren: Eine sinkende Umsatzrendite in bestimmten Produktsegmenten könnte uns dazu bewegen, neue Märkte zu erschließen oder die Produktpalette zu überarbeiten. Selbst Personalentscheidungen, wie die Einstellung neuer Mitarbeiter bei prognostiziertem Wachstum oder die Notwendigkeit von Schulungen, können durch die Analyse von Ertrags- und Kostenstrukturen fundiert werden.

VisuellGeneriere ein fotorealistisches Bild: Eine diverse Gruppe von Managern und Mitarbeitern (darunter ein Industriekaufmann/eine Industriekauffrau) sitzt in einem modernen Büro und bespricht verschiedene Szenarien an einem Whiteboard, auf de…

6.So wertvoll Jahresabschlussdaten auch sind, wir müssen ihre Grenzen kennen. Ein zentraler Punkt ist die Vergangenheitsorientierung. Die Daten spiegeln immer die Vergangenheit wider und geben keine Garantie für zukünftige Entwicklungen. Eine weitere Herausforderung ist der Einfluss der Bilanzpolitik. Unternehmen haben oft gewisse Spielräume, wie sie Vermögenswerte bewerten oder Rückstellungen bilden, was zu stillen Reserven oder Lasten führen kann und die Vergleichbarkeit erschwert. Zudem fehlen im Jahresabschluss wichtige qualitative Aspekte, wie die Mitarbeiterzufriedenheit, das Markenimage oder die Innovationskraft des Unternehmens. Diese Faktoren sind für den langfristigen Erfolg ebenso entscheidend, lassen sich aber nicht direkt in Zahlen ausdrücken. Daher ist es unerlässlich, die Jahresabschlussanalyse stets mit weiteren Informationsquellen zu kombinieren.

VisuellÜberschrift "Grenzen der Jahresabschlussanalyse", darunter Stichpunkte: "1. Vergangenheitsorientierung der Daten (keine Zukunftsprognose)", "2. Einfluss von Bilanzpolitik (z.B. stille Reserven/Lasten)", "3. Fehlende qualitative Aspekte (…

7.Zusammenfassend lässt sich sagen: Jahresabschlussdaten sind ein absolut unverzichtbares Werkzeug für jede fundierte unternehmerische Entscheidung. Sie liefern uns die Fakten, um die Vermögens-, Finanz- und Ertragslage unseres Unternehmens zu verstehen und zu bewerten. Durch die Bildung und Analyse von Kennzahlen – sei es im Zeit- oder Branchenvergleich – können wir Chancen frühzeitig erkennen und Risiken minimieren. Als angehende Industriekaufleute ist es eure Aufgabe, diese Daten nicht nur zu verstehen, sondern aktiv für die Steuerung und Entwicklung des Unternehmens zu nutzen. Denkt daran: Eine kontinuierliche Überwachung der Kennzahlen und eine flexible Anpassung der Strategie sind entscheidend, um den nachhaltigen Erfolg eures Unternehmens zu sichern und es zukunftsfähig zu machen.

VisuellÜberschrift "Jahresabschlussdaten: Dein Kompass für Entscheidungen", darunter ein großes, stilisiertes Kompass-Symbol. Daneben Stichpunkte: "Unverzichtbares Werkzeug für fundierte Entscheidungen", "Chancen erkennen, Risiken minimieren",…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Jahresabschluss ist ein zentrales Instrument für unternehmerische Entscheidungen. Er besteht aus Bilanz und Gewinn- und Verlustrechnung und wird durch Kennzahlen analysiert. Diese helfen, die finanzielle Lage zu bewerten und strategische Entscheidungen zu treffen.

EINLEITUNG

Der Jahresabschluss ist ein wesentliches Instrument für die Unternehmenssteuerung, da er die finanzielle Lage eines Unternehmens detailliert darstellt. Er hilft, fundierte Entscheidungen zu treffen und Risiken zu minimieren.

KERNPUNKTE

Der Jahresabschluss besteht aus der Bilanz und der Gewinn- und Verlustrechnung (GuV). Die Bilanz zeigt das Vermögen und die Finanzierung des Unternehmens, während die GuV die Erträge und Aufwendungen abbildet. Diese Dokumente sind die Basis für die Bildung von Kennzahlen, die in Rentabilitäts-, Liquiditäts- und Strukturkennzahlen unterteilt werden. Rentabilitätskennzahlen messen den Erfolg, Liquiditätskennzahlen die Zahlungsfähigkeit und Strukturkennzahlen die Kapitalstruktur.

PRAXISBEZUG

In der Praxis werden Jahresabschlussdaten genutzt, um Investitions-, Finanzierungs- und Personalentscheidungen zu treffen. Eine hohe Eigenkapitalquote kann beispielsweise Investitionen erleichtern. Zudem helfen sie, die Wettbewerbsfähigkeit durch Branchenvergleiche zu analysieren.

FAZIT

Jahresabschlussdaten sind unverzichtbar für fundierte Entscheidungen. Sie bieten eine Grundlage, um Chancen zu erkennen und Risiken zu minimieren. Dennoch sollten sie durch qualitative Faktoren ergänzt werden, um ein vollständiges Bild zu erhalten.

Ähnliche Wiki-Artikel

Dialogmarketing: Jahresabschluss Aufgaben – einfach erklärt

Der Jahresabschluss fasst alle Geschäftsvorfälle eines Geschäftsjahres zusammen und gibt einen Überblick über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Er dient verschiedenen Zwecken,

Industriekaufmann: Unternehmenserfolg am Geschäftsjahresende: Bilanz und GuV – einfach erklärt

Der Erfolg eines Unternehmens am Ende eines Geschäftsjahres wird durch die Analyse mehrerer Finanzberichte ermittelt. Die wichtigsten Instrumente sind die Bilanz, die Gewinn- und Verlustrechnung (GuV)

Einzelhandel: Aufbau der Gewinn- und Verlustrechnung (GuV) – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein wichtiger Bestandteil des Jahresabschlusses und zeigt, wie sich der Erfolg eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) ent

Industriekaufmann: Was ist das primäre Ziel des Jahresabschlusses einer Kapitalges – einfach erklärt

Das primäre Ziel des Jahresabschlusses einer Kapitalgesellschaft ist es, ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln (Informationsfunktion) und g

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Funktion des GuV-Kontos in der Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Aufwendungen und Erträge eines Geschäftsjahres gegenüber, um den Erfolg de

Industriekaufmann: Abschlussbuchung verstehen – einfach erklärt

Abschlussbuchungen sind spezielle Buchungssätze, die am Ende eines Geschäftsjahres durchgeführt werden. Ihr Hauptzweck ist es, alle Erfolgskonten (Aufwands- und Ertragskonten) über das Gewinn- und Ver

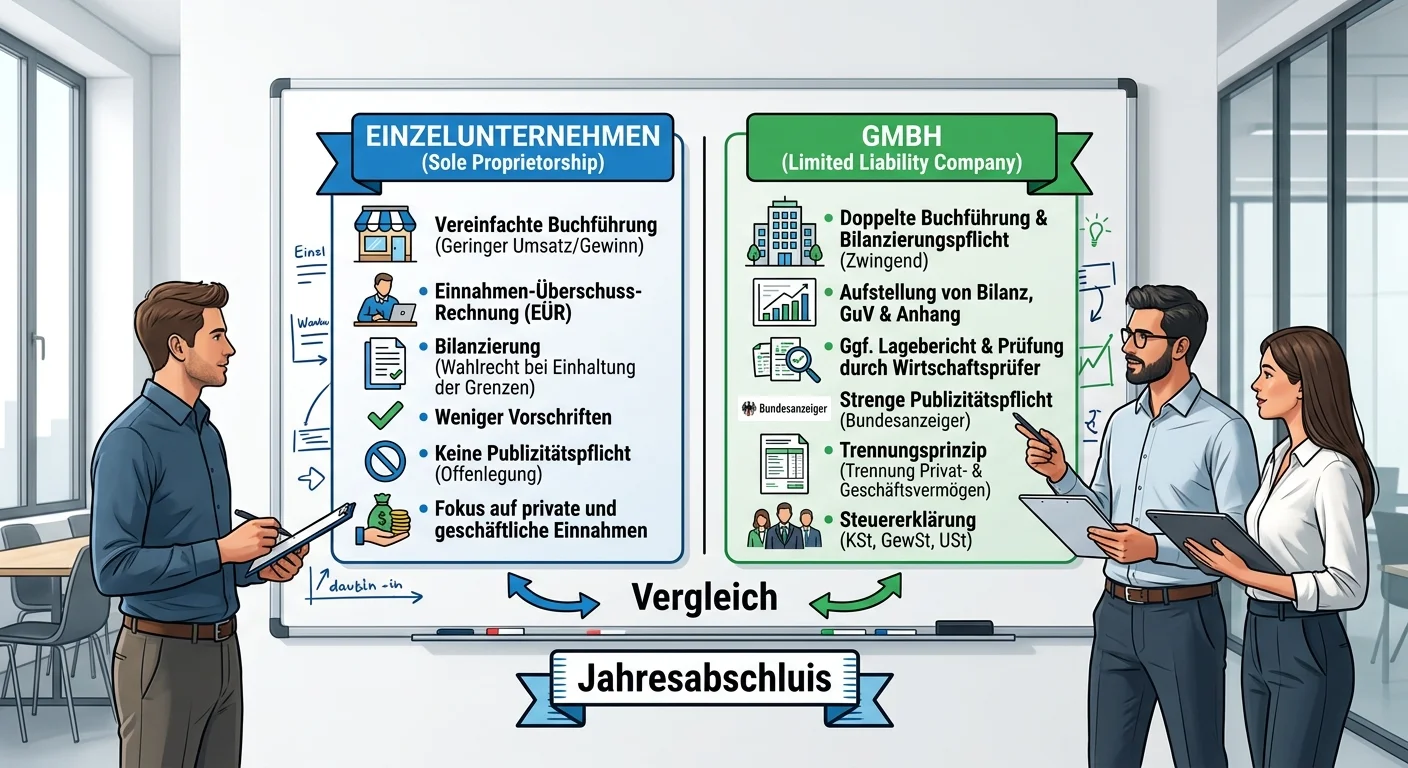

Steuerfachangestellte: Jahresabschluss Einzelunternehmen vs. GmbH – Besonderheiten einfach erklärt

Der Jahresabschluss eines Einzelunternehmens und einer GmbH unterscheidet sich grundlegend in Bezug auf Rechtsgrundlagen, Buchführungspflichten, Publizität, Haftung und steuerliche Aspekte. Während da

Dialogmarketing: Bilanzvergleich – einfach erklärt

Der Vergleich der Bilanzen zweier aufeinanderfolgender Geschäftsjahre liefert dir wichtige Einblicke in die finanzielle Entwicklung und Stabilität eines Unternehmens. Du kannst erkennen, wie sich das