Lernmodul

Informationsgehalt

Aussagekraft des Jahresabschlusses reflektieren.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Als angehende Industriekaufleute ist es entscheidend, den Jahresabschluss nicht nur zu verstehen, sondern auch kritisch zu hinterfragen. Denn die Zahlen allein erzählen oft nicht die ganze Geschichte. Heute tauchen wir tief in den Informationsgehalt des Jahresabschlusses ein und lernen, wie wir die wahre wirtschaftliche Lage eines Unternehmens beurteilen können.

Lernziele

- Die Bestandteile des Jahresabschlusses und ihren spezifischen Informationsbeitrag benennen.

- Die Grenzen des Informationsgehalts des Jahresabschlusses sowie den Einfluss von Bilanzpolitik erklären.

- Die Bedeutung des Jahresabschlusses für verschiedene Stakeholder unter Berücksichtigung von HGB und IFRS beurteilen.

1.Stell dir vor, du hältst ein altes Schwarz-Weiß-Foto in den Händen. Es zeigt dir, wie ein Unternehmen zu einem bestimmten Zeitpunkt aussah – die Gebäude, die Maschinen, die grobe Struktur. Aber es verrät dir nichts über die Stimmung, die Dynamik der Mitarbeiter oder die Farben der Produkte. Genauso ist es mit dem Jahresabschluss. Er ist eine Momentaufnahme, die wichtige Fakten liefert, aber nicht immer das vollständige, farbige Bild der wirtschaftlichen Realität zeichnet. Wir müssen lernen, die Grenzen dieser Momentaufnahme zu erkennen und die Informationen kritisch zu bewerten, um fundierte Entscheidungen treffen zu können. Lass uns gemeinsam herausfinden, welche Aspekte wir dabei genau unter die Lupe nehmen müssen.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Industriekaufmann sitzt nachdenklich vor einem Computerbildschirm mit komplexen Finanzdaten. Daneben liegt ein altes Schwarz-Weiß-Foto eines Fabrikgebäudes. Er schaut skeptisch auf die Zah…

2.Bevor wir die Tiefen der Analyse erkunden, klären wir die Grundlagen: Der Jahresabschluss ist die zusammenfassende Darstellung der Vermögens-, Finanz- und Ertragslage eines Unternehmens am Ende eines Geschäftsjahres. Seine Erstellung basiert auf den Grundsätzen ordnungsmäßiger Buchführung, kurz GoB, wie sie in § 243 Absatz 1 des Handelsgesetzbuches, HGB, verankert sind. Diese GoB sind die Spielregeln, die für Klarheit und Vollständigkeit sorgen sollen. Der Jahresabschluss erfüllt dabei vier Hauptfunktionen: Er informiert über die Lage des Unternehmens, dokumentiert alle Geschäftsvorfälle, dient als Rechenschaft über die Unternehmensführung und ist die Basis für die Bemessung der Ausschüttung, zum Beispiel der Gewinne an die Gesellschafter. Diese Funktionen sind entscheidend für die Transparenz und das Vertrauen in die Unternehmenszahlen.

VisuellEine Überschrift "Der Jahresabschluss: Definition und Funktionen". Darunter eine klare Definition des Jahresabschlusses. Links eine Box "Gesetzliche Grundlage: GoB (§ 243 Abs. 1 HGB)". Rechts vier Stichpunkte mit Icons für die Funktionen…

3.Der Jahresabschluss besteht aus mehreren wichtigen Teilen, die jeweils spezifische Informationen liefern. Die Bilanz zeigt uns zu einem Stichtag die Vermögenswerte auf der Aktivseite und deren Finanzierung auf der Passivseite. Sie gibt uns Auskunft über die Vermögens- und Kapitalstruktur des Unternehmens. Die Gewinn- und Verlustrechnung, kurz GuV, stellt Erträge und Aufwendungen einer Periode gegenüber und zeigt uns die Ertragslage sowie die Quellen des Erfolgs. Der Anhang erläutert und ergänzt Bilanz und GuV, indem er zum Beispiel Bilanzierungs- und Bewertungsmethoden oder Haftungsverhältnisse detailliert darstellt. Für Kapitalgesellschaften kommt noch der Lagebericht hinzu, wie in § 264 Absatz 1 HGB vorgeschrieben. Er beschreibt den Geschäftsverlauf, die Lage des Unternehmens, Chancen und Risiken sowie die voraussichtliche Entwicklung und liefert somit zukunftsgerichtete Informationen, die über die reinen Zahlen hinausgehen.

VisuellEine Überschrift "Bestandteile des Jahresabschlusses und ihr Informationsbeitrag". Darunter vier Spalten oder Kästen: 1. Bilanz (Vermögens- & Kapitalstruktur), 2. Gewinn- und Verlustrechnung (Ertragslage & Erfolgsquellen), 3. Anhang (Erl…

4.Doch so informativ der Jahresabschluss auch ist, er hat seine Grenzen, die wir kennen müssen, um ihn korrekt interpretieren zu können. Erstens, das Stichtagsprinzip: Die Bilanz bildet nur die Verhältnisse zu einem bestimmten Zeitpunkt ab, nicht die dynamische Entwicklung des Unternehmens über das Jahr. Zweitens, die Vergangenheitsorientierung: Der Jahresabschluss zeigt primär vergangene Geschäftsvorfälle; zukunftsgerichtete Informationen sind begrenzt und finden sich hauptsächlich im Lagebericht. Drittens, nicht-monetäre Faktoren: Qualitative Aspekte wie der Markenwert, die Mitarbeiterzufriedenheit oder die Innovationskraft werden im Jahresabschluss nicht direkt abgebildet, obwohl sie für den Unternehmenserfolg entscheidend sind. Viertens, stille Reserven und Lasten: Nicht ausgewiesene Wertunterschiede können die tatsächliche Vermögenslage verschleiern und das Bild verzerren. All diese Punkte zeigen, dass der Jahresabschluss immer nur einen Ausschnitt der Realität darstellt.

VisuellEine Überschrift "Grenzen des Informationsgehalts". Darunter eine Liste von Stichpunkten mit Icons: Stichtagsprinzip (Momentaufnahme), Vergangenheitsorientierung (Rückblick), Nicht-monetäre Faktoren (z.B. Markenwert, Mitarbeiterzufrieden…

5.Ein weiterer wichtiger Faktor, der den Informationsgehalt beeinflusst, ist die Bilanzpolitik. Darunter verstehen wir die legale Nutzung von Bilanzierungs- und Bewertungswahlrechten, um die Darstellung der Vermögens-, Finanz- und Ertragslage im Jahresabschluss zu steuern. Ziele der Bilanzpolitik können vielfältig sein: zum Beispiel die Steueroptimierung durch die Wahl bestimmter Abschreibungsmethoden oder die Darstellung einer besseren Kreditwürdigkeit, um leichter an Kredite zu kommen. Beispiele für solche Wahlrechte sind die Wahl zwischen linearer und degressiver Abschreibung oder unterschiedliche Bewertungsmethoden für Vorräte, wie FIFO oder LIFO. Diese Entscheidungen können die ausgewiesenen Vermögenswerte, den Gewinn und somit die gesamte Darstellung des Unternehmens erheblich beeinflussen. Es ist entscheidend, diese Wahlrechte zu erkennen und ihre möglichen Auswirkungen auf die Aussagekraft der Zahlen zu verstehen.

VisuellEine Überschrift "Bilanzpolitik: Gestaltung durch Wahlrechte". Links eine Definition von Bilanzpolitik und ihre Ziele (z.B. Steueroptimierung, Kreditwürdigkeit). Rechts Beispiele für Bilanzierungs- und Bewertungswahlrechte (z.B. Abschrei…

6.Ein häufiger Fehler, den viele Azubis machen, ist die Verwechslung von formeller Richtigkeit und materieller Bilanzwahrheit. Ein Jahresabschluss kann formell absolut korrekt sein – alle gesetzlichen Vorschriften sind eingehalten, die Buchungssätze stimmen, die Form ist perfekt. Doch das bedeutet nicht automatisch, dass er auch die materielle Wahrheit, also ein getreues Bild der tatsächlichen wirtschaftlichen Lage, abbildet. Durch geschickte Nutzung von Bilanzierungs- und Bewertungswahlrechten, wie wir sie gerade besprochen haben, kann ein formell einwandfreier Jahresabschluss dennoch ein verzerrtes Bild vermitteln. Der Grundsatz der Bilanzwahrheit verlangt aber genau das: ein möglichst getreues Bild der Verhältnisse. Wir müssen also lernen, über die reine Form hinaus die Inhalte kritisch zu prüfen und zu erkennen, ob die präsentierten Zahlen wirklich die Realität widerspiegeln.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Azubi sitzt an einem Schreibtisch und studiert zwei Jahresabschlüsse. Einer ist makellos und ordentlich gebunden, aber der Azubi schaut skeptisch darauf. Der andere ist etwas unordentliche…

7.Der Informationsgehalt unterscheidet sich auch je nach Rechnungslegungsstandard. Während das HGB stark vom Vorsichtsprinzip und dem Gläubigerschutz geprägt ist, bieten die International Financial Reporting Standards, kurz IFRS, für kapitalmarktorientierte Unternehmen oft einen höheren Informationsgehalt. IFRS sind stärker anlegerorientiert und zielen auf ein "True & Fair View" ab, also ein wahrheitsgetreues und faires Bild. Dieser unterschiedliche Informationsgehalt ist besonders wichtig für die verschiedenen Stakeholder. Das Management benötigt detaillierte Informationen für strategische Entscheidungen. Banken beurteilen anhand des Jahresabschlusses die Kreditwürdigkeit. Investoren treffen Anlageentscheidungen, während Lieferanten die Bonität prüfen. Auch Kunden und Mitarbeiter haben ein Interesse an der wirtschaftlichen Lage. Jede dieser Gruppen hat spezifische Anforderungen an den Informationsgehalt, die wir bei der Analyse berücksichtigen müssen.

VisuellEine Überschrift "Informationsgehalt: HGB vs. IFRS und Stakeholder-Perspektiven". Links eine Gegenüberstellung HGB (Vorsichtsprinzip, Gläubigerschutz) und IFRS (Anlegerorientierung, "True & Fair View", höherer Informationsgehalt). Rechts…

8.Fassen wir zusammen: Der Jahresabschluss ist ein unverzichtbares Instrument, aber sein Informationsgehalt muss kritisch hinterfragt werden. Wir haben gelernt, dass er aus Bilanz, GuV, Anhang und Lagebericht besteht und welche spezifischen Informationen jeder Teil liefert. Wir kennen die Grenzen, wie das Stichtagsprinzip oder die fehlende Abbildung nicht-monetärer Faktoren, und verstehen den Einfluss der Bilanzpolitik durch Wahlrechte. Denkt immer daran, formelle Richtigkeit ist nicht gleich materielle Wahrheit. Und für international tätige Unternehmen ist der Unterschied zwischen HGB und IFRS entscheidend. Mein Prüfungstipp für dich: Achte in Prüfungsfragen immer auf Formulierungen wie 'tatsächliche wirtschaftliche Lage' oder 'wahres und faires Bild'. Das sind Hinweise darauf, dass du die Grenzen des Jahresabschlusses und die Möglichkeiten der Bilanzpolitik thematisieren sollst. Nenne dann konkrete Beispiele für Wahlrechte, wie Abschreibungsmethoden oder die Bewertung von Vorräten, und deren Auswirkungen. So zeigst du echtes Verständnis!

VisuellEine Überschrift "Dein Fazit und Prüfungstipp". Links eine Zusammenfassung der Kernbotschaften (kritische Analyse, alle Bestandteile nutzen). Rechts eine hervorgehobene Box "Prüfungstipp" mit dem Hinweis auf Formulierungen wie 'tatsächli…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Jahresabschluss bietet eine Momentaufnahme der wirtschaftlichen Lage eines Unternehmens, bestehend aus Bilanz, GuV, Anhang und Lagebericht. Er ist entscheidend für die Transparenz, hat aber Grenzen wie das Stichtagsprinzip und die Vergangenheitsorientierung. Bilanzpolitik beeinflusst die Darstellung der Zahlen, während HGB und IFRS unterschiedliche Informationsgehalte bieten.

EINLEITUNG

Der Jahresabschluss ist ein zentrales Instrument zur Beurteilung der wirtschaftlichen Lage eines Unternehmens. Er bietet eine Momentaufnahme, die entscheidend für die Transparenz und das Vertrauen in die Unternehmenszahlen ist. Doch um fundierte Entscheidungen zu treffen, müssen wir seine Grenzen und den Einfluss der Bilanzpolitik verstehen.

KERNPUNKTE

Der Jahresabschluss besteht aus der Bilanz, der Gewinn- und Verlustrechnung (GuV), dem Anhang und dem Lagebericht. Die Bilanz zeigt die Vermögens- und Kapitalstruktur, während die GuV die Ertragslage darstellt. Der Anhang ergänzt diese durch detaillierte Informationen, und der Lagebericht bietet zukunftsgerichtete Einblicke. Die Grenzen des Jahresabschlusses liegen im Stichtagsprinzip, der Vergangenheitsorientierung und der Nicht-Abbildung von nicht-monetären Faktoren. Bilanzpolitik nutzt Wahlrechte, um die Darstellung zu beeinflussen, was die materielle Bilanzwahrheit gefährden kann.

PRAXISBEZUG

In der Praxis nutzen Unternehmen Bilanzpolitik, um durch Wahlrechte wie Abschreibungsmethoden oder Bewertungsmethoden für Vorräte ihre Darstellung zu steuern. Beispielsweise kann die Wahl zwischen linearer und degressiver Abschreibung den ausgewiesenen Gewinn beeinflussen. Ein reales Beispiel: Ein Unternehmen mit einer Maschine im Wert von 10.000€ wählt lineare Abschreibung über 5 Jahre. Die jährliche Abschreibung beträgt 2.000€ (10.000€ / 5 Jahre).

FAZIT

Der Jahresabschluss ist unverzichtbar, aber sein Informationsgehalt muss kritisch hinterfragt werden. Die Unterschiede zwischen HGB und IFRS sind für international tätige Unternehmen entscheidend. Ein tiefes Verständnis der Bilanzpolitik und der Grenzen des Jahresabschlusses ist notwendig, um ein getreues Bild der wirtschaftlichen Lage zu erhalten.

Ähnliche Wiki-Artikel

Dialogmarketing: Jahresabschluss Aufgaben – einfach erklärt

Der Jahresabschluss fasst alle Geschäftsvorfälle eines Geschäftsjahres zusammen und gibt einen Überblick über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Er dient verschiedenen Zwecken,

Verwaltungsfachangestellte: Jahresabschluss Gemeinde: Ergebnisrechnung – einfach erklärt

Der Jahresabschluss einer Gemeinde ist ein zentrales Dokument, das die finanzielle Lage und Entwicklung transparent darstellt. Er besteht aus Bilanz, Ergebnisrechnung, Finanzrechnung und Anhang. Die E

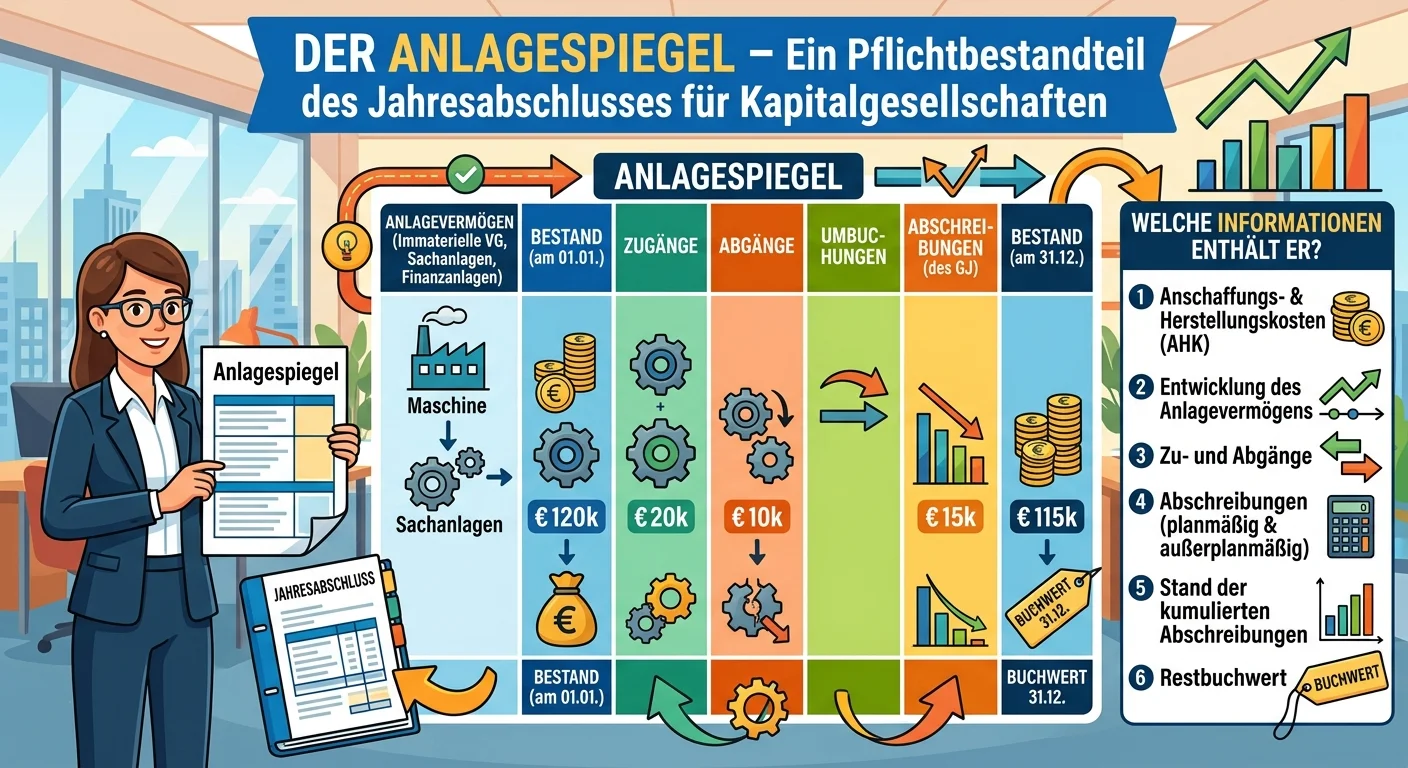

Steuerfachangestellte: Anlagespiegel: Definition, Informationen & Bestandteile – einfach erklärt

Der Anlagespiegel ist ein Pflichtbestandteil des Jahresabschlusses für Kapitalgesellschaften und bestimmte Personengesellschaften. Er gibt detailliert Auskunft über die Entwicklung des Anlagevermögens

Industriekaufmann: Was ist das primäre Ziel des Jahresabschlusses einer Kapitalges – einfach erklärt

Das primäre Ziel des Jahresabschlusses einer Kapitalgesellschaft ist es, ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln (Informationsfunktion) und g

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Anhang und Lagebericht im Jahresabschluss – einfach erklärt

Der Anhang (Notes to the Financial Statements) dient dazu, die Bilanz und die Gewinn- und Verlustrechnung zu erläutern, zu ergänzen und zu präzisieren. Er macht die Zahlen verständlicher und liefert z

Dialogmarketing: Bilanzvergleich – einfach erklärt

Der Vergleich der Bilanzen zweier aufeinanderfolgender Geschäftsjahre liefert dir wichtige Einblicke in die finanzielle Entwicklung und Stabilität eines Unternehmens. Du kannst erkennen, wie sich das

Einzelhandel: Kassenbericht Zweck und Bedeutung für den Soll-Ist-Abgleich – einfach erklärt

Der Kassenbericht dient dazu, alle Bargeldbewegungen eines Geschäftstages lückenlos zu dokumentieren und den tatsächlichen Kassenbestand (Ist-Bestand) mit dem rechnerischen Soll-Bestand abzugleichen.

Industriekaufmann: Inventurdifferenz und ihre Auswirkungen auf den Jahresabschluss – einfach erklärt

Eine Inventurdifferenz, also ein Fehlbestand oder Mehrbestand, hat direkte Auswirkungen auf den Jahresabschluss. Ein Fehlbestand führt zu einer Reduzierung des Vermögens in der Bilanz und zu einem erh