Lernmodul

Rechnungen und Lieferscheine erstellen

Pflichtangaben nach § 14 UStG und formale Anforderungen an die Rechnung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Pflichtangaben Rechnung § 14 UStG für Vorsteuerabzug – einfach erklärt

Eine ordnungsgemäße Rechnung nach § 14 UStG ist entscheidend für den Vorsteuerabzug und die Rechtssicherheit im Geschäftsverkehr. Sie muss eine Reihe von Pflichtangaben enthalten, die sicherstellen, d

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes

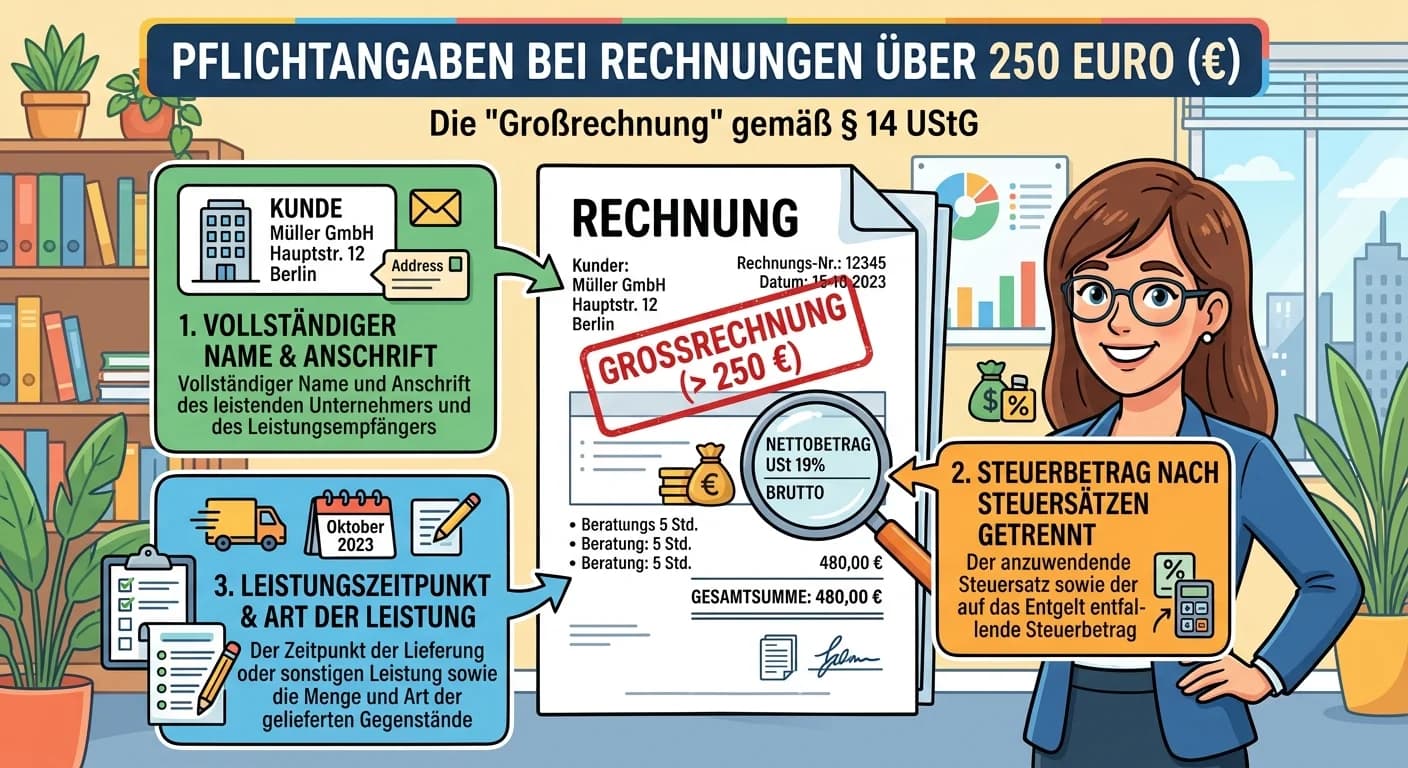

Steuerfachangestellte: Pflichtangaben Rechnung über 250 Euro nach § 14 UStG – einfach erklärt

Für Rechnungen über 250 Euro (sogenannte 'Großrechnungen') verlangt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben. Diese sind entscheidend, damit der Empfänger der Rechnung die enth

Einzelhandel: Pflichtangaben einer Rechnung nach UStG § 14 Abs. 4 – einfach erklärt

Laut Umsatzsteuergesetz (UStG § 14 Abs. 4) muss eine Rechnung bestimmte Pflichtangaben enthalten, damit sie gültig ist und der Vorsteuerabzug für den Empfänger möglich ist. Dazu gehören unter anderem

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Pflichtangaben Rechnung UStG § 14 Abs. 4 – einfach erklärt

Eine ordnungsgemäße Rechnung muss laut Umsatzsteuergesetz (UStG § 14 Abs. 4) bestimmte Pflichtangaben enthalten. Diese sind entscheidend für die Anerkennung durch das Finanzamt und die Geltendmachung

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 Euro (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend für die Gülti

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 € (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend, damit die Rechn

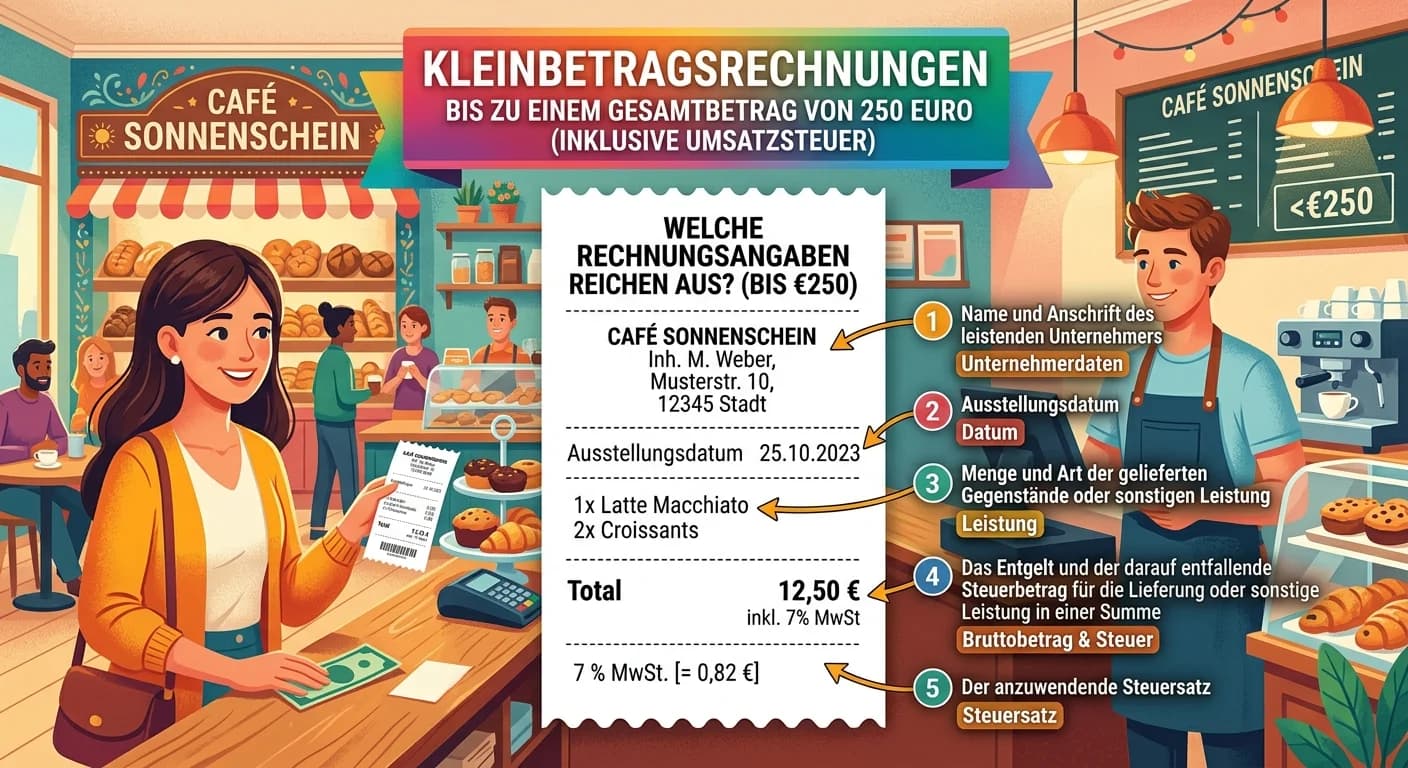

Steuerfachangestellte: Kleinbetragsrechnungen bis 250 Euro – erforderliche Angaben einfach erklärt

Kleinbetragsrechnungen bis zu einem Gesamtbetrag von 250 Euro (inklusive Umsatzsteuer) müssen weniger Angaben enthalten als 'normale' Rechnungen. Das vereinfacht die Abwicklung für Unternehmen und Kun