Lernmodul

Rechtliche Grundlagen des Jahresabschlusses

Vorschriften aus HGB und Steuerrecht mit ihren Wechselwirkungen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

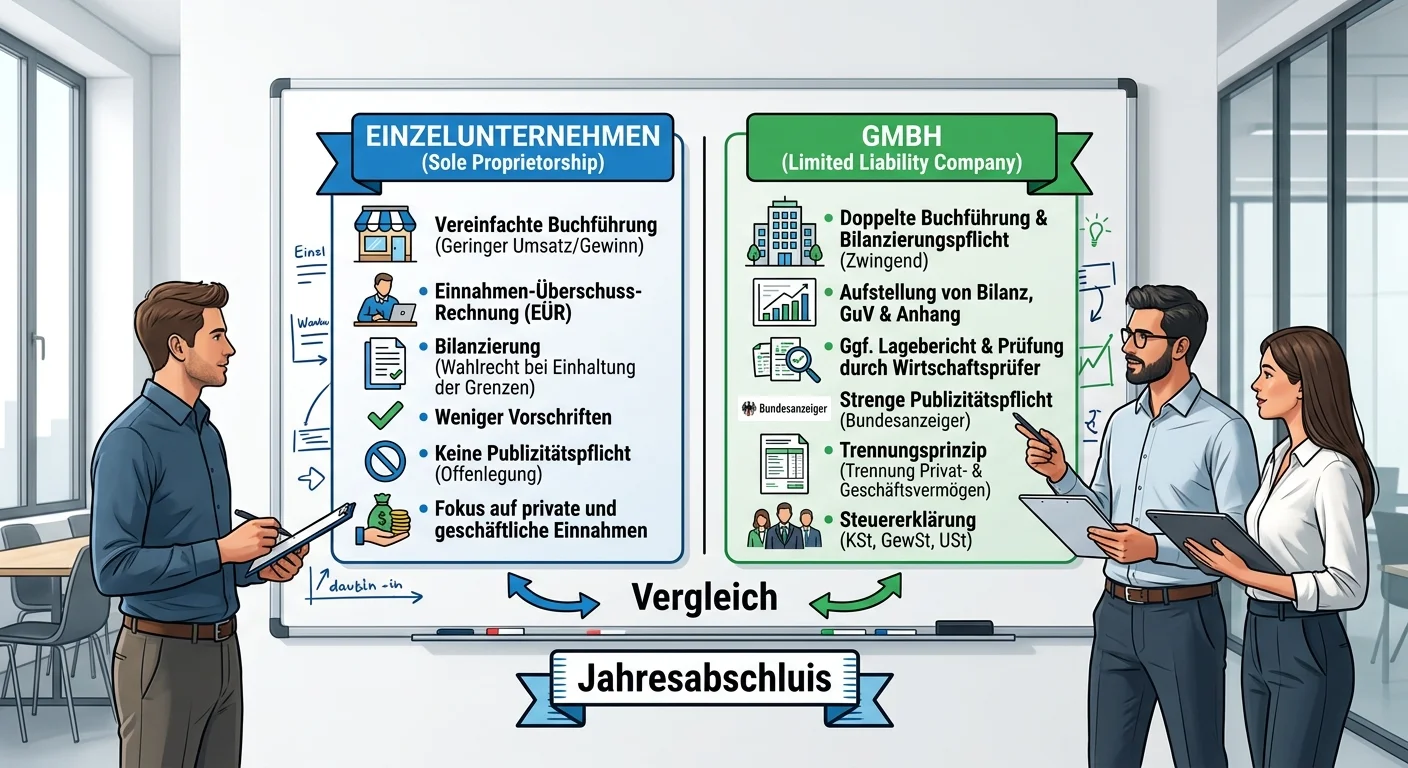

Steuerfachangestellte: Jahresabschluss Einzelunternehmen vs. GmbH – Besonderheiten einfach erklärt

Der Jahresabschluss eines Einzelunternehmens und einer GmbH unterscheidet sich grundlegend in Bezug auf Rechtsgrundlagen, Buchführungspflichten, Publizität, Haftung und steuerliche Aspekte. Während da

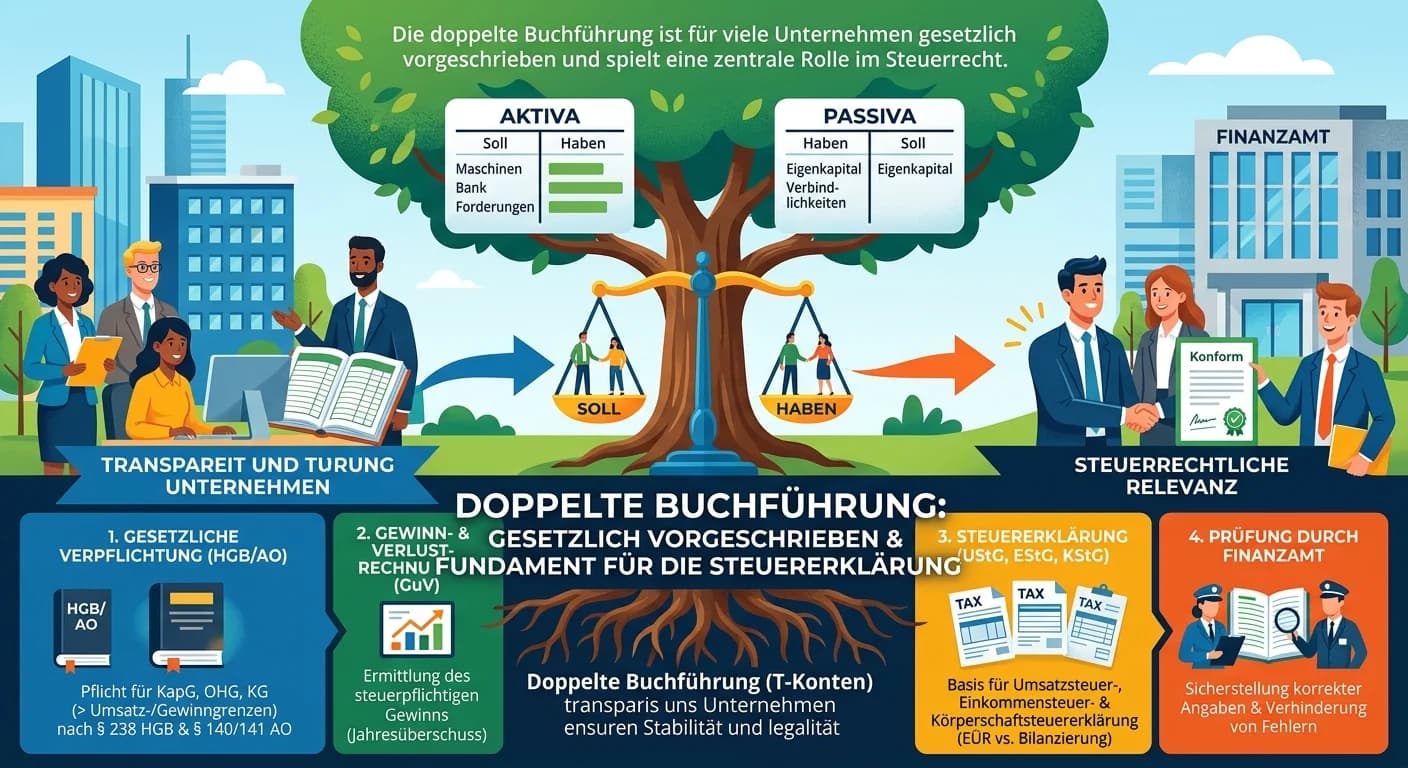

Steuerfachangestellte: Doppelte Buchführung im Steuerrecht und Jahresabschluss – einfach erklärt

Die doppelte Buchführung ist für viele Unternehmen gesetzlich vorgeschrieben und bildet die unverzichtbare Basis für die Erstellung des Jahresabschlusses (Bilanz und Gewinn- und Verlustrechnung). Dies

Büromanagement: HGB-Anforderungen an die Buchführung – einfach erklärt

Das Handelsgesetzbuch (HGB) legt die grundlegenden Anforderungen an die Buchführung fest, um Transparenz und Nachvollziehbarkeit zu gewährleisten. Zwei zentrale Anforderungen sind die Vollständigkeit

Büromanagement: Gesetzliche Grundlagen ordnungsgemäßer Buchführung – einfach erklärt

Die Anforderungen an eine ordnungsgemäße Buchführung sind in Deutschland hauptsächlich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Diese Gesetze legen fest, wie Bücher zu führe

Lernthemen aus anderen Ausbildungen

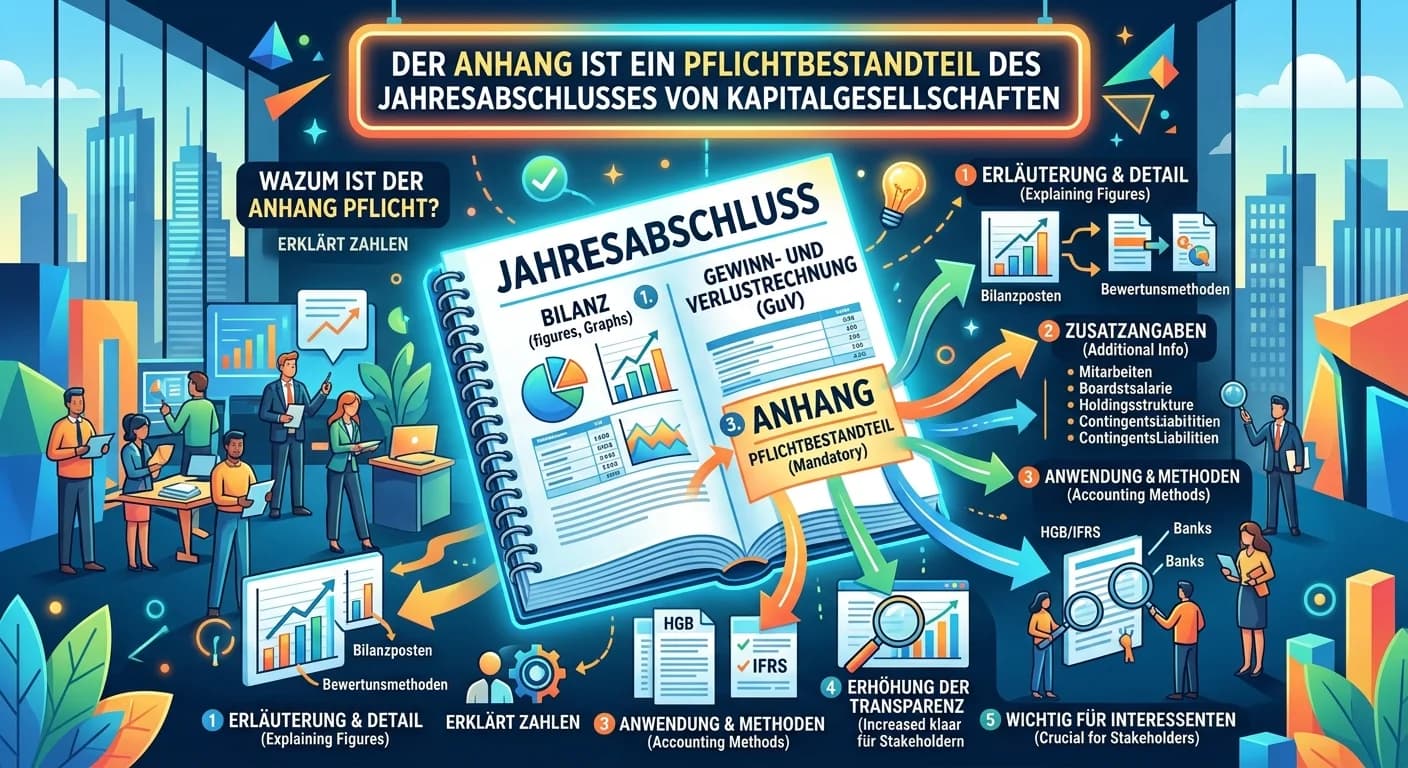

Steuerfachangestellte: Anhang zum Jahresabschluss von Kapitalgesellschaften – einfach erklärt

Der Anhang ist ein Pflichtbestandteil des Jahresabschlusses von Kapitalgesellschaften nach § 264 Abs. 1 HGB. Er dient dazu, die in Bilanz und Gewinn- und Verlustrechnung dargestellten Posten zu erläut

Dialogmarketing: Jahresabschluss Aufgaben – einfach erklärt

Der Jahresabschluss fasst alle Geschäftsvorfälle eines Geschäftsjahres zusammen und gibt einen Überblick über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Er dient verschiedenen Zwecken,

Verwaltungsfachangestellte: Jahresabschluss Gemeinde: Ergebnisrechnung – einfach erklärt

Der Jahresabschluss einer Gemeinde ist ein zentrales Dokument, das die finanzielle Lage und Entwicklung transparent darstellt. Er besteht aus Bilanz, Ergebnisrechnung, Finanzrechnung und Anhang. Die E

Industriekaufmann: HGB Bilanzierung: Bewertungsgrundsätze für die Bilanz – einfach erklärt

Die Bewertungsgrundsätze nach dem Handelsgesetzbuch (HGB) sind fundamentale Regeln, die sicherstellen, dass die Bilanz und Gewinn- und Verlustrechnung eines Unternehmens ein den tatsächlichen Verhältn