Lernmodul

Bestandteile des Jahresabschlusses der GmbH

Bilanz, GuV, Anhang und ggf. Lagebericht nach § 242 und § 264 HGB.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

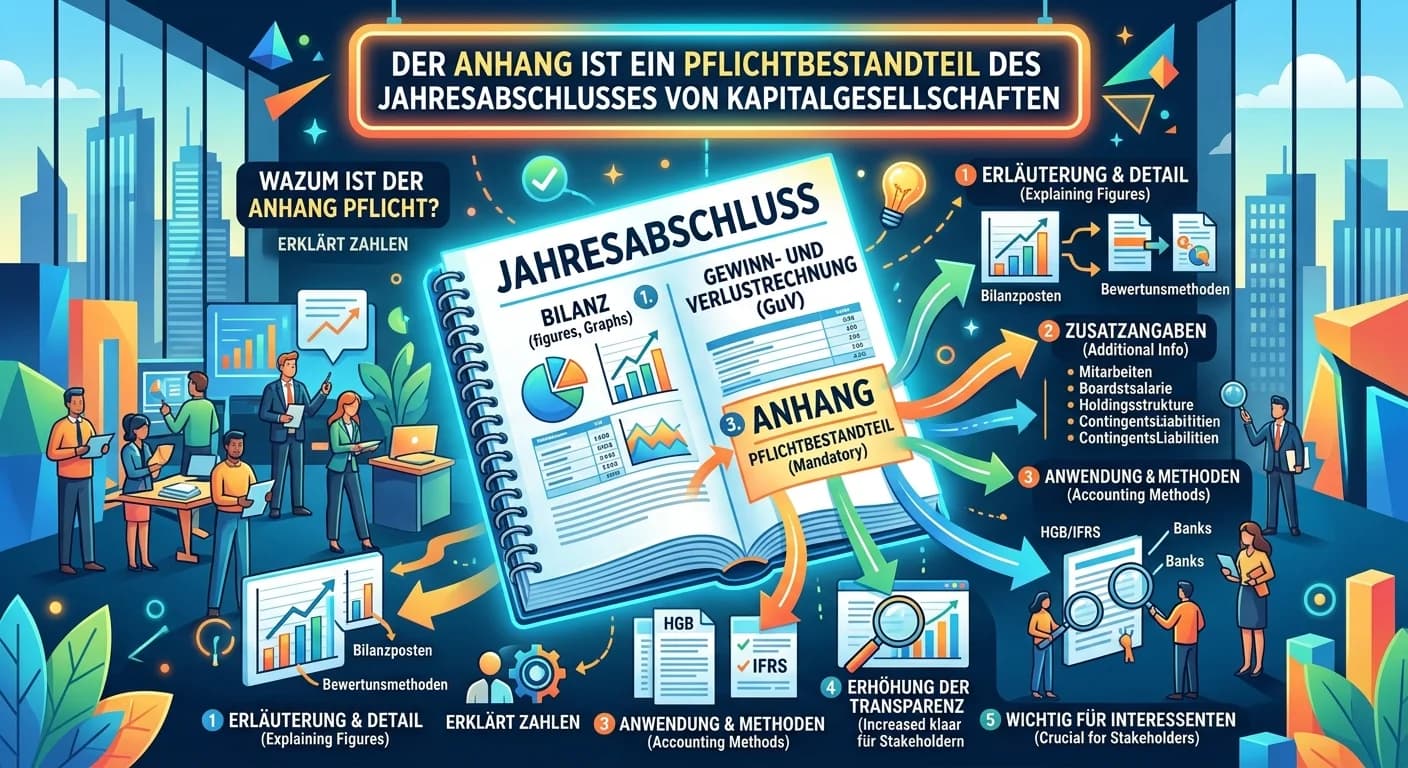

Steuerfachangestellte: Anhang zum Jahresabschluss von Kapitalgesellschaften – einfach erklärt

Der Anhang ist ein Pflichtbestandteil des Jahresabschlusses von Kapitalgesellschaften nach § 264 Abs. 1 HGB. Er dient dazu, die in Bilanz und Gewinn- und Verlustrechnung dargestellten Posten zu erläut

Verwaltungsfachangestellte: Jahresabschluss Gemeinde: Ergebnisrechnung – einfach erklärt

Der Jahresabschluss einer Gemeinde ist ein zentrales Dokument, das die finanzielle Lage und Entwicklung transparent darstellt. Er besteht aus Bilanz, Ergebnisrechnung, Finanzrechnung und Anhang. Die E

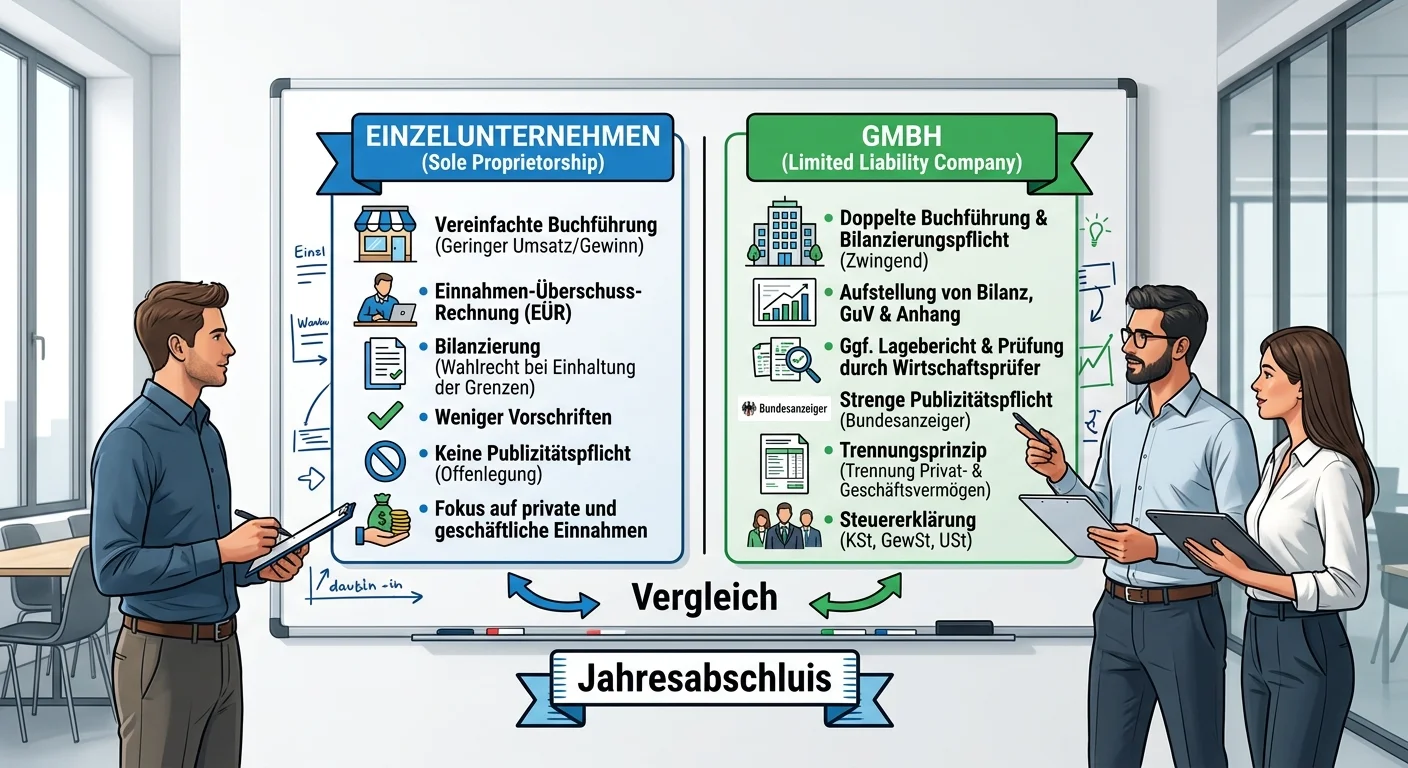

Steuerfachangestellte: Jahresabschluss Einzelunternehmen vs. GmbH – Besonderheiten einfach erklärt

Der Jahresabschluss eines Einzelunternehmens und einer GmbH unterscheidet sich grundlegend in Bezug auf Rechtsgrundlagen, Buchführungspflichten, Publizität, Haftung und steuerliche Aspekte. Während da

Einzelhandel: Aufbau der Gewinn- und Verlustrechnung (GuV) – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein wichtiger Bestandteil des Jahresabschlusses und zeigt, wie sich der Erfolg eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) ent

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Funktion des GuV-Kontos in der Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Aufwendungen und Erträge eines Geschäftsjahres gegenüber, um den Erfolg de

Industriekaufmann: Anhang und Lagebericht im Jahresabschluss – einfach erklärt

Der Anhang (Notes to the Financial Statements) dient dazu, die Bilanz und die Gewinn- und Verlustrechnung zu erläutern, zu ergänzen und zu präzisieren. Er macht die Zahlen verständlicher und liefert z

Industriekaufmann: GuV – Erträge und Aufwendungen im Jahresabschluss einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Erträge (Einnahmen) und Aufwendungen (Ausgaben) eines Geschäftsjahres gege

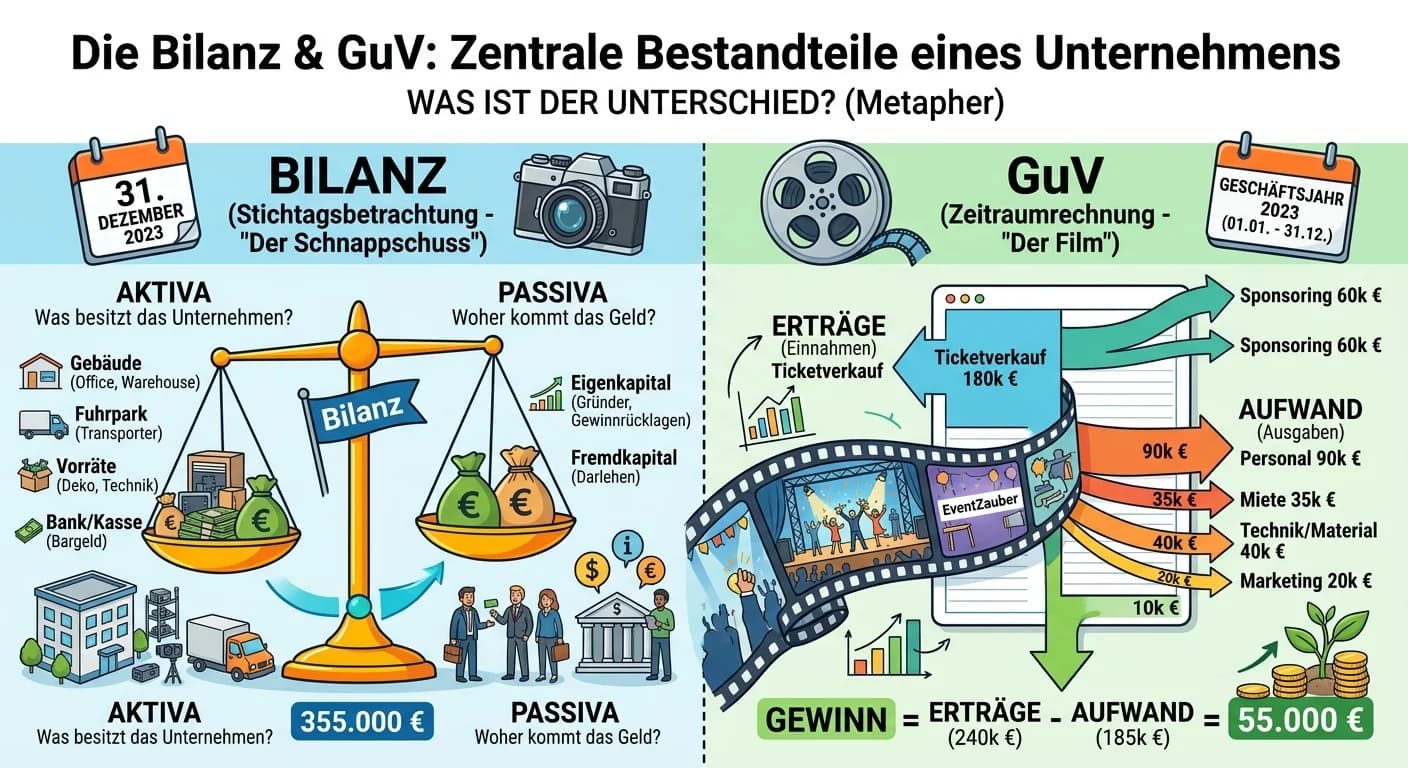

Industriekaufmann: Bilanz vs. GuV – einfach erklärt

Die Bilanz und die Gewinn- und Verlustrechnung (GuV) sind die zentralen Bestandteile des Jahresabschlusses eines Unternehmens. Die Bilanz stellt das Vermögen und die Kapitalstruktur (Eigen- und Fremdk