Lernmodul

Anlagendeckung I und II

Goldene Bilanzregel zur fristenkongruenten Finanzierung des Anlagevermögens.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

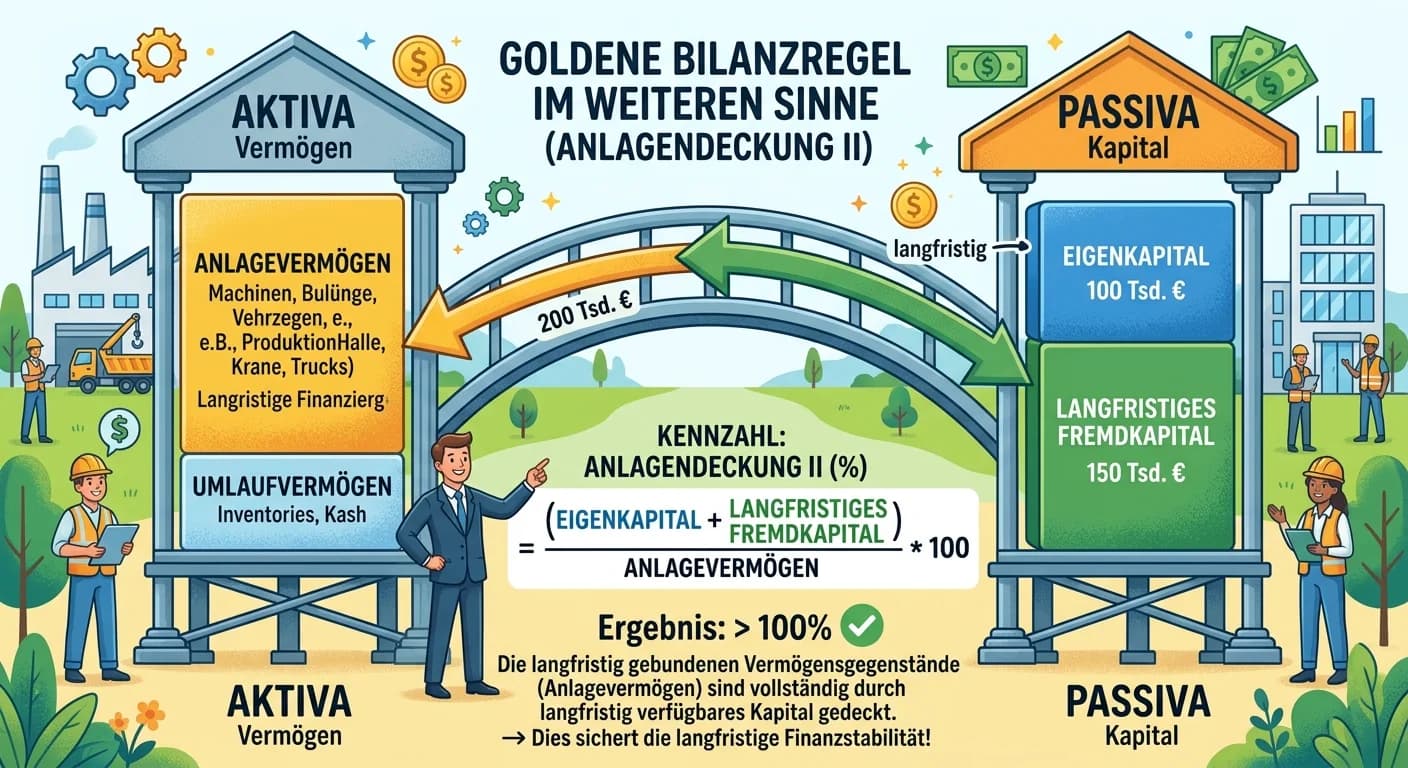

Steuerfachangestellte: Anlagendeckung II (Goldene Bilanzregel) – einfach erklärt

Die Anlagendeckung II, auch als 'Goldene Bilanzregel im weiteren Sinne' bekannt, zeigt dir, inwieweit das Anlagevermögen eines Unternehmens durch Eigenkapital und langfristiges Fremdkapital gedeckt is

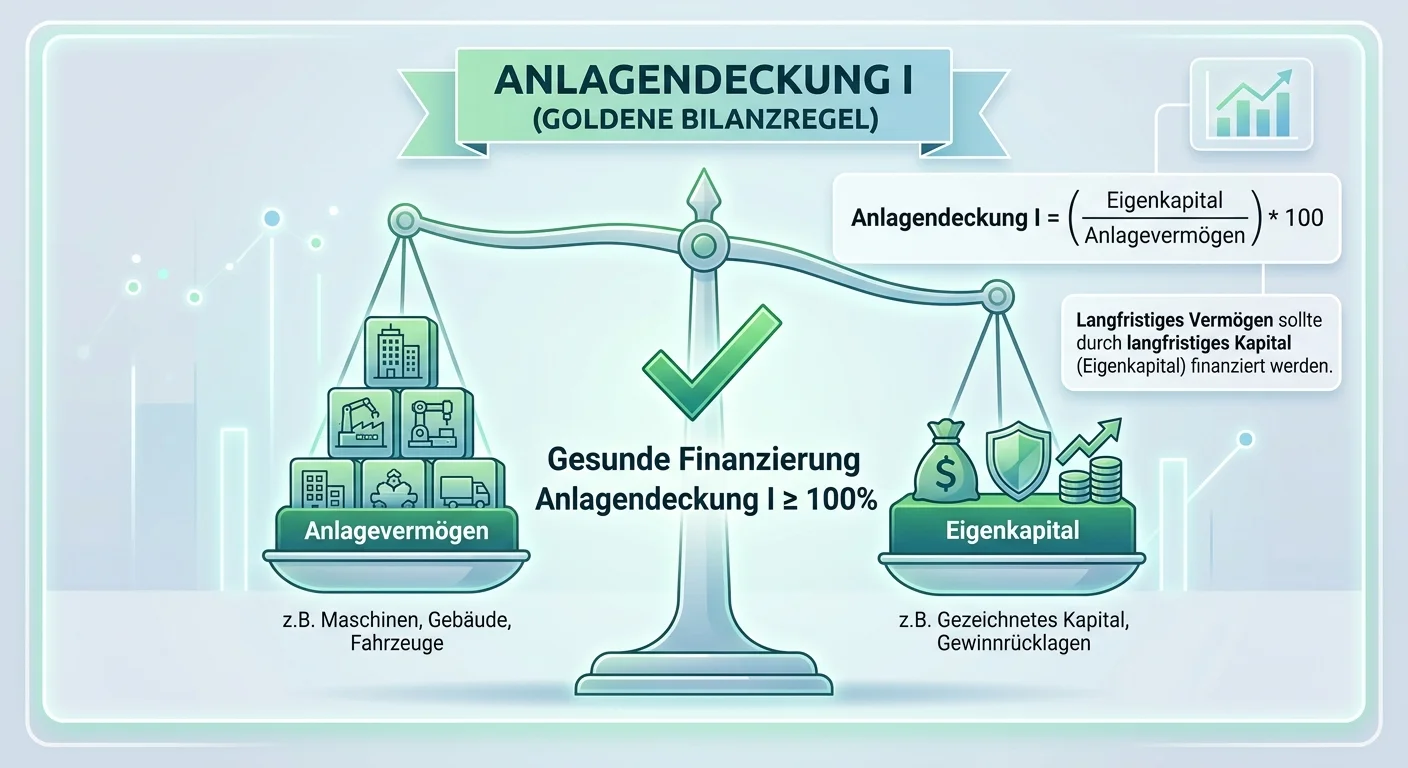

Industriekaufmann: Anlagendeckung I als Kennzahl der Anlagenfinanzierung – einfach erklärt

Die Anlagendeckung I, auch Goldene Bilanzregel im engeren Sinne genannt, zeigt dir, zu welchem Prozentsatz das Anlagevermögen (z.B. Maschinen, Gebäude, Grundstücke) durch das Eigenkapital deines Unter

Steuerfachangestellte: Anlagendeckung I Kennzahl – einfach erklärt

Die Anlagendeckung I, auch als Goldene Bilanzregel bekannt, gibt an, zu welchem Anteil das Anlagevermögen (z.B. Maschinen, Gebäude) durch Eigenkapital finanziert ist. Ein hoher Wert (ideal > 70-100%)

Industriekaufmann: Goldene Bilanzregel: Anlagevermögen finanzieren – einfach erklärt

Die Goldene Bilanzregel besagt, dass das Anlagevermögen (z.B. Gebäude, Maschinen, Fuhrpark) eines Unternehmens durch Eigenkapital und langfristiges Fremdkapital finanziert sein sollte. Das stellt sich

Lernthemen aus anderen Ausbildungen

Büromanagement: Einstufige Deckungsbeitragsrechnung in der Kostenrechnung – einfach erklärt

Die einstufige Deckungsbeitragsrechnung ist ein wichtiges Instrument der Kostenrechnung. Sie trennt die Kosten in variable und fixe Bestandteile, um zu ermitteln, welchen Beitrag jedes Produkt zur Dec

Steuerfachangestellte: Gemildertes Niederstwertprinzip im Anlagevermögen – einfach erklärt

Das gemilderte Niederstwertprinzip ist eine Bewertungsregel für das Anlagevermögen im Handelsrecht (§ 253 Abs. 3 HGB). Es besagt, dass Vermögensgegenstände des Anlagevermögens höchstens mit ihren Ansc

Steuerfachangestellte: Bilanzgliederung und Aufbau von Aktiva und Passiva – einfach erklärt

Eine Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie ist immer in T-Form aufgebaut und muss ausgeglichen sein, d.h. die Summe de

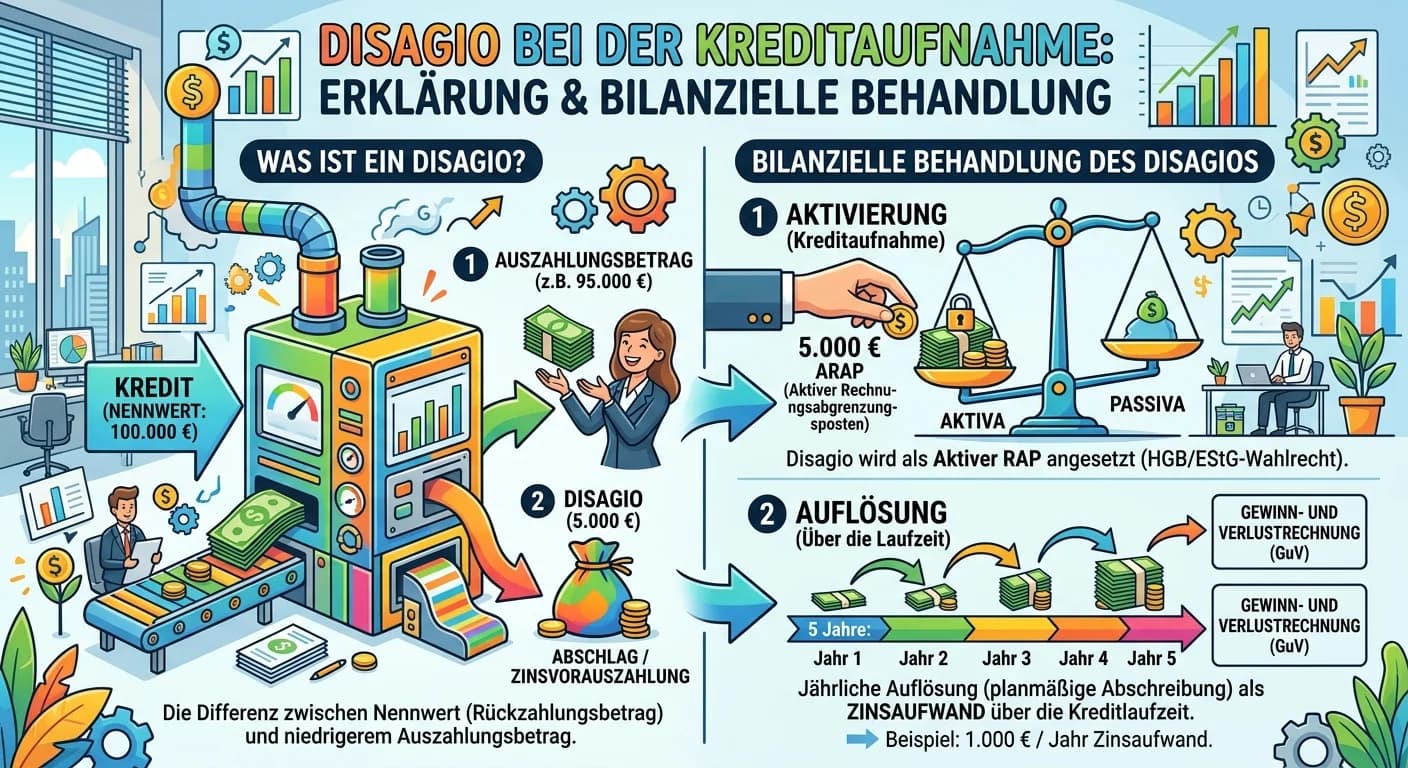

Steuerfachangestellte: Disagio bei Kreditaufnahme bilanzielle Behandlung – einfach erklärt

Ein Disagio ist die Differenz zwischen dem Nennwert eines Kredits und dem niedrigeren Auszahlungsbetrag. Es stellt eine Zinsvorauszahlung dar. Bilanzrechtlich besteht ein Wahlrecht: Es kann entweder s