Lernmodul

Warenverkehrsbescheinigung EUR.1

Nachweis des Präferenzursprungs für begünstigte Drittlandsgeschäfte.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Groß- und Außenhandel: Ursprungserklärung & Präferenznachweis – einfach erklärt

Eine Ursprungserklärung gibt Auskunft über das Herkunftsland einer Ware. Sie ist die Basis für die Anwendung von nicht-präferenziellen Maßnahmen wie Einfuhrbeschränkungen oder Antidumpingzöllen. Ein P

Büromanagement: Lieferschein im Warenverkehr – Funktion und Bedeutung – einfach erklärt

Ein Lieferschein ist ein Begleitpapier, das eine Lieferung von Waren begleitet. Er dient dazu, dem Empfänger die Möglichkeit zu geben, die gelieferte Ware auf Vollständigkeit und Richtigkeit zu prüfen

Industriekaufmann: Lieferschein Zweck und Bedeutung – einfach erklärt

Der Lieferschein dient primär dazu, die Lieferung einer Ware zu dokumentieren und dem Empfänger eine Kontrolle der gelieferten Artikel und Mengen zu ermöglichen. Er ist ein Warenbegleitpapier und enth

Groß- und Außenhandel: Frachtbriefe im Transportwesen – Arten und Bedeutung – einfach erklärt

Frachtbriefe sind wichtige Dokumente im Transportwesen. Sie dienen als Beweis für den Abschluss eines Frachtvertrags und als Empfangsbestätigung der Ware. Je nach Verkehrsträger und ob der Transport n

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Gelangensbestätigung – Definition, Zweck und Bedeutung – einfach erklärt

Die Gelangensbestätigung ist ein schriftlicher Nachweis, dass eine Ware bei einer innergemeinschaftlichen Lieferung (also einer Lieferung von Deutschland in ein anderes EU-Land) tatsächlich im Bestimm

Lagerlogistik: Welche Bedeutung hat der Frachtbrief im internationa – einfach erklärt

Der Frachtbrief im internationalen Straßengüterverkehr nach CMR (Übereinkommen über den Beförderungsvertrag im internationalen Straßengüterverkehr) ist ein zentrales Dokument. Er ist die rechtliche Gr

Steuerfachangestellte: Buchungssatz innergemeinschaftlicher Erwerb Waren – einfach erklärt

Der innergemeinschaftliche Erwerb ist ein spezieller Umsatzsteuertatbestand. Wenn dein Unternehmen Waren von einem Lieferanten aus einem anderen EU-Land erwirbt, muss es die sogenannte Erwerbssteuer (

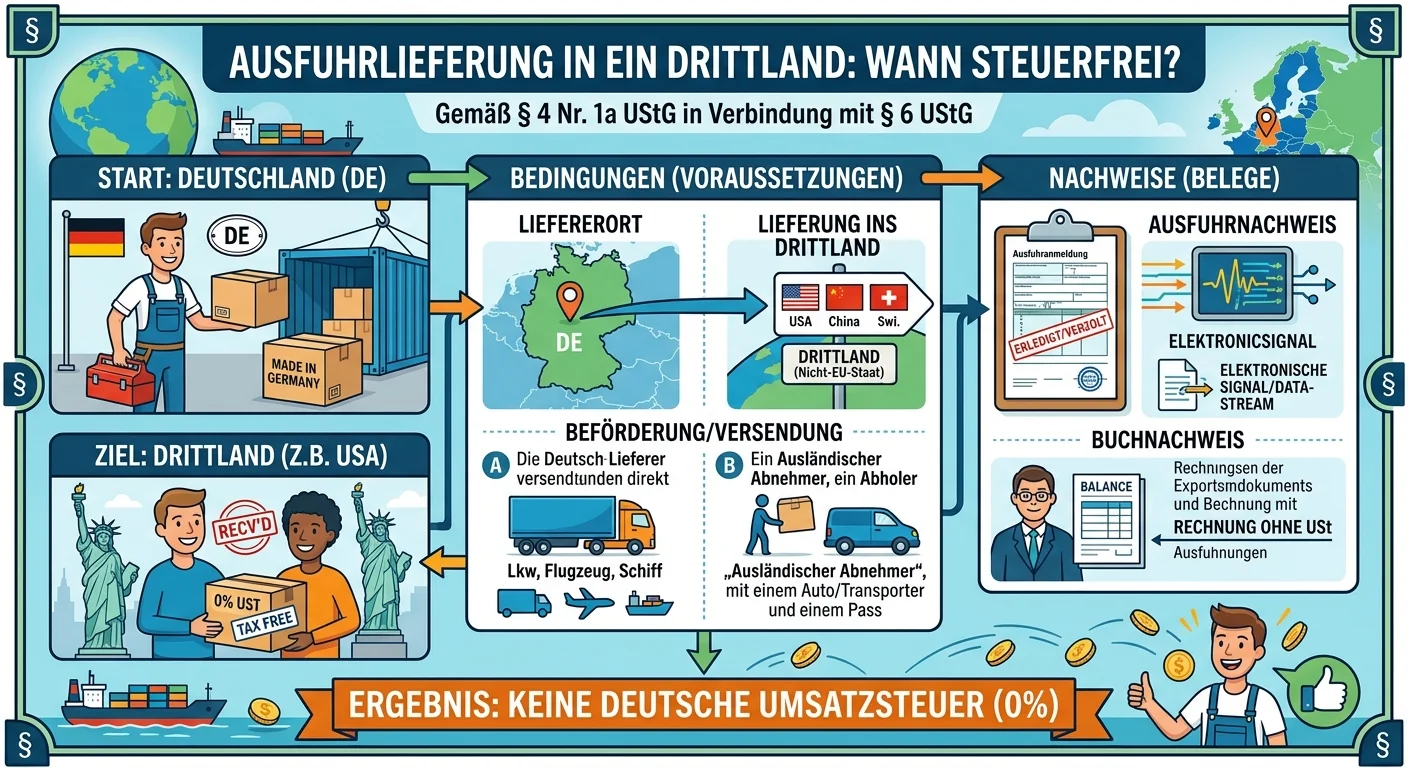

Steuerfachangestellte: Ausfuhrlieferung Drittland steuerfrei nach UStG – einfach erklärt

Eine Ausfuhrlieferung in ein Drittland ist steuerfrei nach § 4 Nr. 1a UStG in Verbindung mit § 6 UStG, wenn die Ware tatsächlich aus dem Zollgebiet der Europäischen Union in ein Drittland gelangt und