Lernmodul

Umsatzsteuer in der Buchführung

Berechnung und Verbuchung von Vor- und Umsatzsteuer.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Herzlich willkommen zu unserem Video für angehende Kaufleute im E-Commerce! Heute tauchen wir in ein zentrales Thema der Buchführung ein, das für euren Online-Shop unerlässlich ist: die Umsatzsteuer. Wir zeigen euch, wie ihr Umsatz- und Vorsteuer korrekt berechnet und verbucht, damit ihr im Prüfungsalltag und im Berufsleben souverän seid. Lasst uns gemeinsam die Welt der Umsatzsteuer im E-Commerce erkunden!

Lernziele

- Du kannst die Systematik der Umsatzsteuer und Vorsteuer in der Buchführung eines E-Commerce-Unternehmens verstehen und korrekt berechnen sowie verbuchen.

- Du bist in der Lage, die Umsatzsteuervoranmeldung durchzuführen und Spezialfälle wie Kleinunternehmerregelung, Reverse-Charge und OSS-Verfahren im E-Commerce anzuwenden.

- Du kannst die Unterschiede zwischen Soll- und Istversteuerung erkennen und deren Relevanz für E-Commerce-Unternehmen beurteilen.

1.Stell dir vor, der Staat ist ein großes Sparschwein. Du als E-Commerce-Unternehmer bist wie ein 'Geldeintreiber': Wenn du etwas verkaufst, nimmst du Geld vom Kunden – inklusive der Umsatzsteuer – und wirfst den Umsatzsteuer-Anteil in das Sparschwein. Wenn du aber selbst etwas einkaufst, zum Beispiel neue Ware für deinen Shop, zahlst du ebenfalls Umsatzsteuer. Das ist dann wie ein 'Gutschein', den du beim Sparschwein einlösen kannst, um weniger einzahlen zu müssen oder sogar etwas zurückzubekommen. Am Ende des Monats oder Quartals wird abgerechnet, wie viel du noch ins Sparschwein werfen musst oder ob du sogar etwas herausbekommst. Dieses Prinzip ist die Grundlage der Umsatzsteuer in der Buchführung und für Online-Shops von enormer Bedeutung, um die Liquidität zu planen und rechtliche Fallstricke zu vermeiden.

VisuellGeneriere ein fotorealistisches Bild: Eine Person im E-Commerce-Büro, die einen Laptop bedient, während im Hintergrund schematisch ein großes Sparschwein zu sehen ist, in das Geldscheine eingeworfen werden und aus dem auch welche herausk…

2.Die Umsatzsteuer, kurz USt, ist eine Verbrauchssteuer, die auf den Austausch von Waren und Dienstleistungen erhoben wird. Sie wird vom Endverbraucher getragen, aber von dir als Unternehmen eingezogen und an das Finanzamt abgeführt. Für dich ist sie also ein durchlaufender Posten. Im Gegensatz dazu steht die Vorsteuer, kurz VSt. Das ist die Umsatzsteuer, die du selbst beim Einkauf von Waren oder Dienstleistungen an andere Unternehmen zahlst und vom Finanzamt zurückfordern kannst – das nennt man Vorsteuerabzug. In Deutschland haben wir zwei Hauptsteuersätze: den Regelsteuersatz von 19 Prozent, der für die meisten Produkte wie Elektronik oder Mode gilt, und den ermäßigten Steuersatz von 7 Prozent, zum Beispiel für Bücher oder bestimmte Lebensmittel. Gerade im E-Commerce mit gemischten Sortimenten, etwa einem Shop, der sowohl Mode als auch Fachbücher verkauft, ist die korrekte Anwendung der Steuersätze entscheidend.

VisuellTitel 'Umsatzsteuer (USt) vs. Vorsteuer (VSt)'. Links: Definition USt als Verbrauchssteuer, durchlaufender Posten, Endverbraucher trägt. Rechts: Definition VSt als USt bei Einkäufen, Vorsteuerabzug. Unten: 'Steuersätze Deutschland: 19% (…

3.In der Buchführung erfasst du diese Werteströme auf speziellen T-Konten. Die 'Abziehbare Vorsteuer' wird im Soll gebucht, da sie einen Anspruch gegenüber dem Finanzamt darstellt. Die 'Umsatzsteuer' hingegen buchst du im Haben, da sie eine Verbindlichkeit gegenüber dem Finanzamt ist. Schauen wir uns die Buchungssätze an: Wenn du Ware national einkaufst, zum Beispiel Büromaterial für 100 Euro netto zzgl. 19% USt, lautet der Satz: 'Aufwandskonto 100 Euro, Abziehbare Vorsteuer 19 Euro an Bank 119 Euro'. Beim nationalen Warenverkauf, beispielsweise eines T-Shirts für 50 Euro netto zzgl. 19% USt, buchst du: 'Bank 59,50 Euro an Erlöskonto 50 Euro, Umsatzsteuer 9,50 Euro'. Auch Dienstleistungseinkäufe, wie Hosting für deine Website oder Marketingleistungen, werden ähnlich behandelt: 'Marketingaufwand 500 Euro, Abziehbare Vorsteuer 95 Euro an Bank 595 Euro'. Diese systematische Erfassung ist die Basis für die spätere Umsatzsteuervoranmeldung.

VisuellTitel 'Buchung von Umsatz- und Vorsteuer'. Zeige schematische T-Konten für 'Abziehbare Vorsteuer' (Sollseite betont) und 'Umsatzsteuer' (Habenseite betont). Darunter drei Beispiel-Buchungssätze: 1. Wareneinkauf (national) mit Vorsteuer,…

4.Nehmen wir das Szenario der 'GreenStyle GmbH', einem Online-Shop für nachhaltige Mode. Im Januar haben sie folgende Geschäftsvorfälle, alle Beträge sind netto. Zuerst kaufen sie T-Shirts für 2.500 Euro ein. Die Vorsteuer beträgt hier 2.500 Euro mal 19 Prozent, also 475 Euro. Dann verkaufen sie T-Shirts für 4.800 Euro. Die Umsatzsteuer darauf ist 4.800 Euro mal 19 Prozent, was 912 Euro ergibt. Weiterhin nehmen sie eine Marketing-Dienstleistung für 500 Euro in Anspruch. Die abziehbare Vorsteuer dafür beläuft sich auf 500 Euro mal 19 Prozent, also 95 Euro. Schließlich verkaufen sie noch Bücher für 100 Euro, die dem ermäßigten Steuersatz unterliegen. Die Umsatzsteuer hierfür ist 100 Euro mal 7 Prozent, also 7 Euro. Nun summieren wir: Die gesamte abziehbare Vorsteuer beträgt 475 Euro plus 95 Euro, also 570 Euro. Die geschuldete Umsatzsteuer summiert sich auf 912 Euro plus 7 Euro, also 919 Euro. Die Zahllast ist die Differenz: 919 Euro minus 570 Euro, was 349 Euro ergibt. Diesen Betrag muss die GreenStyle GmbH an das Finanzamt abführen.

VisuellTitel 'Rechenbeispiel: Umsatzsteuer-Zahllast der GreenStyle GmbH'. Liste die Geschäftsvorfälle auf: Wareneinkauf T-Shirts (2.500€), Warenverkauf T-Shirts (4.800€), Marketing-Dienstleistung (500€), Warenverkauf Bücher (100€). Zeige die de…

5.Die Umsatzsteuervoranmeldung ist der regelmäßige Bericht an das Finanzamt über die im jeweiligen Zeitraum angefallene Umsatzsteuer und abziehbare Vorsteuer. Am Ende des Voranmeldungszeitraums, also monatlich oder quartalsweise, ermittelst du die Zahllast oder den Erstattungsanspruch, indem du die Salden der Konten 'Umsatzsteuer' und 'Abziehbare Vorsteuer' vergleichst. Den Saldo buchst du dann auf das 'Umsatzsteuer-Verrechnungskonto'. Wenn du eine Zahllast hast, lautet der Buchungssatz 'Umsatzsteuer-Verrechnungskonto an Bank'. Bei einem Erstattungsanspruch wäre es 'Bank an Umsatzsteuer-Verrechnungskonto'. Die Frist für die Abgabe ist der 10. des Folgemonats oder -quartals. Für die meisten E-Commerce-Startups ist die monatliche oder quartalsweise Abgabe relevant. Bei Bedarf kann eine Dauerfristverlängerung beantragt werden, um mehr Zeit für die Einreichung zu gewinnen.

VisuellTitel 'Die Umsatzsteuervoranmeldung'. Zeige einen Prozessablauf: 1. Saldo der USt- und VSt-Konten ermitteln. 2. Buchung des Saldos auf 'Umsatzsteuer-Verrechnungskonto'. 3. Fristen (10. des Folgemonats/Quartals). 4. Zahlung/Erstattung mit…

6.Ein wichtiger Unterschied für dich als E-Commerce-Unternehmer ist die Wahl zwischen Soll- und Istversteuerung. Bei der Sollversteuerung, dem Regelfall, entsteht die Umsatzsteuer bereits mit Ausführung der Leistung, also meist mit dem Rechnungsdatum. Du musst die Umsatzsteuer also abführen, auch wenn der Kunde noch nicht bezahlt hat. Das kann für die Liquidität deines Shops eine Herausforderung sein. Die Istversteuerung hingegen ist eine Ausnahme: Hier entsteht die Umsatzsteuer erst, wenn das Geld tatsächlich auf deinem Konto eingegangen ist. Das ist besonders liquiditätsschonend und für viele E-Commerce-Startups relevant, da sie oft geringere Umsätze haben. Die Voraussetzung für die Istversteuerung ist, dass dein Umsatz im Vorjahr unter 600.000 Euro lag oder du zu bestimmten Berufsgruppen gehörst. Für kleinere Online-Shops kann die Istversteuerung einen erheblichen Vorteil bieten, da sie die Umsatzsteuer erst abführen müssen, wenn sie das Geld auch wirklich erhalten haben.

VisuellTitel 'Sollversteuerung vs. Istversteuerung im E-Commerce'. Zeige eine Vergleichstabelle mit den Spalten 'Merkmal', 'Sollversteuerung (Regelfall)' und 'Istversteuerung (Ausnahme)'. Vergleiche 'Entstehung der USt', 'Voraussetzung', 'Vorte…

7.Neben den Grundlagen gibt es wichtige Sonderregelungen, die im E-Commerce häufig vorkommen. Die Kleinunternehmerregelung ist für Startups interessant: Liegt dein Umsatz im Vorjahr unter 22.000 Euro und wird im laufenden Jahr voraussichtlich 50.000 Euro nicht überschreiten, kannst du als Kleinunternehmer auftreten. Das bedeutet, du weist keine Umsatzsteuer aus und kannst im Gegenzug auch keine Vorsteuer abziehen. Für grenzüberschreitende Geschäfte innerhalb der EU gibt es das Reverse-Charge-Verfahren. Bei B2B-Leistungen schuldet hier nicht der Leistende, sondern der Leistungsempfänger, also der Käufer, die Umsatzsteuer. Das vereinfacht die Abwicklung. Für B2C-Lieferungen innerhalb der EU hat sich das OSS-Verfahren, der One Stop Shop, etabliert. Statt dich in jedem EU-Land einzeln zu registrieren, kannst du die gesamte EU-Umsatzsteuer zentral in einem Mitgliedstaat melden und abführen. Für alle grenzüberschreitenden Geschäfte ist die Umsatzsteuer-Identifikationsnummer, kurz USt-IdNr., unerlässlich.

VisuellTitel 'Spezialfälle der Umsatzsteuer im E-Commerce'. Zeige drei Abschnitte: 1. Kleinunternehmerregelung (Voraussetzungen, Auswirkungen). 2. Reverse-Charge-Verfahren (B2B, grenzüberschreitend, Umkehr der Steuerschuldnerschaft). 3. OSS-Ver…

8.Ein häufiger Fehler ist, die Umsatzsteuer als Kostenfaktor für das Unternehmen zu sehen – sie ist aber ein durchlaufender Posten! Verwechsle auch niemals Brutto- und Nettobeträge bei der Berechnung und achte auf den korrekten Steuersatz, besonders bei Mischsortimenten. Für deine IHK-Prüfung ist es entscheidend, dass du genau auf die Formulierungen 'netto' oder 'brutto' in den Aufgabenstellungen achtest. Übe die Buchungssätze für Ein- und Verkäufe mit Umsatzsteuer und Vorsteuer sowie die Abschlussbuchung der Umsatzsteuervoranmeldung. Sei besonders aufmerksam bei Sonderfällen wie der Kleinunternehmerregelung, dem Reverse-Charge- oder dem OSS-Verfahren, da diese im E-Commerce sehr relevant sind und gerne geprüft werden. Mit diesem Wissen bist du bestens vorbereitet, um die Umsatzsteuer in deinem Online-Shop sicher und korrekt zu handhaben.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Person sitzt an einem Schreibtisch in einem modernen E-Commerce-Büro, blickt konzentriert auf einen Monitor, auf dem Buchungssätze und Tabellen zu sehen sind. Im Vordergrund liegen ein Not…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen der Umsatzsteuer in der Buchführung kennengelernt. Heute tauchen wir tief in ein konkretes Beispiel ein und rechnen Schritt für Schritt die Umsatzsteuer-Zahllast für die GreenStyle GmbH im Januar durch. Lass uns direkt loslegen!

Lernziele

- Die einzelnen Umsatzsteuer- und Vorsteuerbeträge für verschiedene Geschäftsvorfälle korrekt berechnen können.

- Die monatliche Umsatzsteuer-Zahllast oder den Erstattungsanspruch ermitteln und deren Bedeutung einordnen können.

1.Unser Szenario für heute ist die GreenStyle GmbH, ein Online-Shop für nachhaltige Mode. Sie unterliegt der Sollversteuerung und ist kein Kleinunternehmer. Wir werden die Umsatzsteuer-Zahllast für den Monat Januar ermitteln, basierend auf vier Geschäftsvorfällen. Beachte, dass alle Beträge, wenn nicht anders angegeben, netto sind. Unser Ziel ist es, am Ende zu wissen, wie viel Umsatzsteuer die GreenStyle GmbH an das Finanzamt abführen muss.

VisuellMit dem Titel 'Rechenbeispiel: Umsatzsteuer-Zahllast GreenStyle GmbH - Januar'. Darunter eine kurze Beschreibung des Szenarios: Online-Shop für nachhaltige Mode, Sollversteuerung, keine Kleinunternehmerregelung. Ziel: Umsatzsteuer-Zahlla…

2.Beginnen wir mit dem ersten Geschäftsvorfall: GreenStyle GmbH kauft Rohstoffe für 2.500 Euro netto ein. Da dies ein Einkauf für das Unternehmen ist, fällt hier Vorsteuer an. Der reguläre Umsatzsteuersatz beträgt 19 Prozent. Wir multiplizieren also den Nettobetrag von 2.500 Euro mit 0,19, um die abziehbare Vorsteuer zu erhalten. Das ergibt einen Betrag von 475 Euro, den wir uns als Vorsteuer merken. Diese können wir später von unserer geschuldeten Umsatzsteuer abziehen.

VisuellMit dem Titel 'Schritt 1: Vorsteuer aus Rohstoffeinkauf'. Zeige die Rechnung: '2.500 € (Netto) * 0,19 (USt-Satz) = 475 € (Vorsteuer)'. Hebe '475 €' hervor.

3.Als Nächstes verkauft die GreenStyle GmbH T-Shirts für 4.800 Euro netto. Hier handelt es sich um einen Verkauf, also um Umsatzsteuer, die wir vom Kunden einnehmen und später an das Finanzamt abführen müssen. Auch hier gilt der reguläre Steuersatz von 19 Prozent. Wir rechnen 4.800 Euro multipliziert mit 0,19. Das ergibt 912 Euro. Diesen Betrag notieren wir uns als geschuldete Umsatzsteuer aus dem Verkauf der T-Shirts. Dies ist ein wichtiger Posten für unsere spätere Berechnung der Zahllast.

VisuellMit dem Titel 'Schritt 2: Umsatzsteuer aus T-Shirt-Verkauf'. Zeige die Rechnung: '4.800 € (Netto) * 0,19 (USt-Satz) = 912 € (Umsatzsteuer)'. Hebe '912 €' hervor.

4.Der dritte Geschäftsvorfall betrifft den Einkauf einer Marketingleistung für 500 Euro netto. Da es sich wieder um eine Leistung handelt, die das Unternehmen einkauft, fällt hier ebenfalls Vorsteuer an. Wir wenden erneut den regulären Steuersatz von 19 Prozent an. Die Berechnung ist somit 500 Euro multipliziert mit 0,19, was 95 Euro ergibt. Diese 95 Euro sind weitere abziehbare Vorsteuer, die wir zu den bereits gesammelten Vorsteuerbeträgen addieren können.

VisuellMit dem Titel 'Schritt 3: Vorsteuer aus Marketingleistung'. Zeige die Rechnung: '500 € (Netto) * 0,19 (USt-Satz) = 95 € (Vorsteuer)'. Hebe '95 €' hervor.

5.Kommen wir zum vierten und letzten Geschäftsvorfall: Die GreenStyle GmbH verkauft Bücher für 100 Euro netto. Bücher unterliegen in Deutschland dem ermäßigten Umsatzsteuersatz von 7 Prozent. Es ist wichtig, hier den korrekten Steuersatz anzuwenden, da dies ein häufiger Fehler ist. Wir rechnen 100 Euro multipliziert mit 0,07, was 7 Euro ergibt. Diese 7 Euro sind weitere geschuldete Umsatzsteuer, die wir zu unserer gesamten Umsatzsteuerschuld addieren müssen.

VisuellMit dem Titel 'Schritt 4: Umsatzsteuer aus Buchverkauf'. Zeige die Rechnung: '100 € (Netto) * 0,07 (erm. USt-Satz) = 7 € (Umsatzsteuer)'. Hebe '7 €' hervor und betone den ermäßigten Satz.

6.Jetzt fassen wir unsere gesammelten Vorsteuer- und Umsatzsteuerbeträge zusammen. Zuerst die gesamte abziehbare Vorsteuer: Wir addieren die 475 Euro aus dem Rohstoffeinkauf und die 95 Euro aus der Marketingleistung. Das ergibt eine Summe von 570 Euro an abziehbarer Vorsteuer. Für die gesamte geschuldete Umsatzsteuer addieren wir die 912 Euro aus dem T-Shirt-Verkauf und die 7 Euro aus dem Buchverkauf. Das ergibt eine Summe von 919 Euro an Umsatzsteuer. Diese Zwischensummen sind entscheidend für den nächsten Schritt.

VisuellMit dem Titel 'Schritt 5 & 6: Summe Vorsteuer und Umsatzsteuer'. Zeige die Rechnungen: 'Gesamte Vorsteuer: 475 € (T-Shirts) + 95 € (Marketing) = 570 €'. 'Gesamte Umsatzsteuer: 912 € (T-Shirts) + 7 € (Bücher) = 919 €'. Hebe die Endbeträge…

7.Nun kommen wir zum Kern der Sache: der Ermittlung der Umsatzsteuer-Zahllast. Die Formel lautet: Summe der geschuldeten Umsatzsteuer minus Summe der abziehbaren Vorsteuer. In unserem Fall ziehen wir die gesamten 570 Euro Vorsteuer von den gesamten 919 Euro Umsatzsteuer ab. Das Ergebnis ist 349 Euro. Dieser Betrag ist die Umsatzsteuer-Zahllast, die die GreenStyle GmbH für den Monat Januar an das Finanzamt abführen muss. Ein positiver Wert bedeutet immer eine Zahllast.

VisuellMit dem Titel 'Schritt 7: Ermittlung der Umsatzsteuer-Zahllast'. Zeige die Formel: 'Umsatzsteuer-Zahllast = Summe geschuldete USt - Summe abziehbare Vorsteuer'. Darunter die Rechnung: '919 € (Umsatzsteuer) - 570 € (Vorsteuer) = 349 €'. H…

8.Zusammenfassend muss die GreenStyle GmbH eine Umsatzsteuer-Zahllast von 349 Euro für Januar abführen. Buchhalterisch würden die Konten 'Umsatzsteuer' und 'Abziehbare Vorsteuer' über das 'Umsatzsteuer-Verrechnungskonto' abgeschlossen. Ein häufiger Fehler ist, die Umsatzsteuer als Kostenfaktor zu sehen, aber sie ist ein durchlaufender Posten. Oder die Verwechslung von Brutto- und Nettobeträgen. Stell dir vor, der Staat ist ein Sparschwein. Du als Unternehmer bist der Geldeintreiber: Was du einnimmst, kommt ins Sparschwein. Was du an Vorsteuer zahlst, ist wie ein Gutschein, der deine Einzahlung reduziert. Am Ende wird abgerechnet, wie viel noch ins Sparschwein muss.

VisuellMit dem Titel 'Zusammenfassung und Ergebnis'. Zeige den vollständigen Rechenweg: '1. Vorsteuer Rohstoffe: 475 €', '2. USt T-Shirts: 912 €', '3. Vorsteuer Marketing: 95 €', '4. USt Bücher: 7 €', '5. Summe Vorsteuer: 570 €', '6. Summe USt:…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Erfahre, wie Umsatz- und Vorsteuer im E-Commerce korrekt berechnet und verbucht werden. Lerne die Unterschiede zwischen Soll- und Istversteuerung sowie die Anwendung von Spezialregelungen wie Kleinunternehmerregelung, Reverse-Charge und OSS-Verfahren.

EINLEITUNG

Die Umsatzsteuer ist ein zentrales Thema für E-Commerce-Unternehmen. Sie beeinflusst die Liquidität und ist entscheidend für die rechtliche Konformität. Als Verbrauchssteuer wird sie vom Endverbraucher getragen, aber vom Unternehmen eingezogen und an das Finanzamt abgeführt.

KERNPUNKTE

Umsatzsteuer (USt) und Vorsteuer (VSt) sind zentrale Konzepte. Die USt wird beim Verkauf von Waren und Dienstleistungen erhoben, während die VSt beim Einkauf gezahlt und vom Finanzamt zurückgefordert werden kann. In Deutschland gibt es zwei Steuersätze: 19% und 7%. Die Buchführung erfolgt über T-Konten, wobei die 'Abziehbare Vorsteuer' im Soll und die 'Umsatzsteuer' im Haben gebucht wird. Die Umsatzsteuervoranmeldung ist ein regelmäßiger Bericht an das Finanzamt.

PRAXISBEZUG

Ein Beispiel: Die GreenStyle GmbH kauft T-Shirts für 2.500 Euro (VSt: 475 Euro) und verkauft sie für 4.800 Euro (USt: 912 Euro). Die Zahllast beträgt 349 Euro. Bei der Sollversteuerung entsteht die Steuer mit der Rechnungsstellung, bei der Istversteuerung erst bei Zahlungseingang. Sonderregelungen wie die Kleinunternehmerregelung oder das Reverse-Charge-Verfahren sind im E-Commerce relevant.

FAZIT

Die korrekte Handhabung der Umsatzsteuer ist entscheidend für die finanzielle Gesundheit und rechtliche Sicherheit eines E-Commerce-Unternehmens. Das Verständnis der Systematik und der Buchungssätze ist essenziell für die Praxis.

Ähnliche Wiki-Artikel

Einzelhandel: Umsatzsteuer in der Buchführung behandeln – einfach erklärt

Die Umsatzsteuer ist eine Verbrauchssteuer, die letztendlich vom Endverbraucher getragen wird. Dein Betrieb fungiert dabei lediglich als 'Sammelstelle' für das Finanzamt. Beim Einkauf von Waren oder D

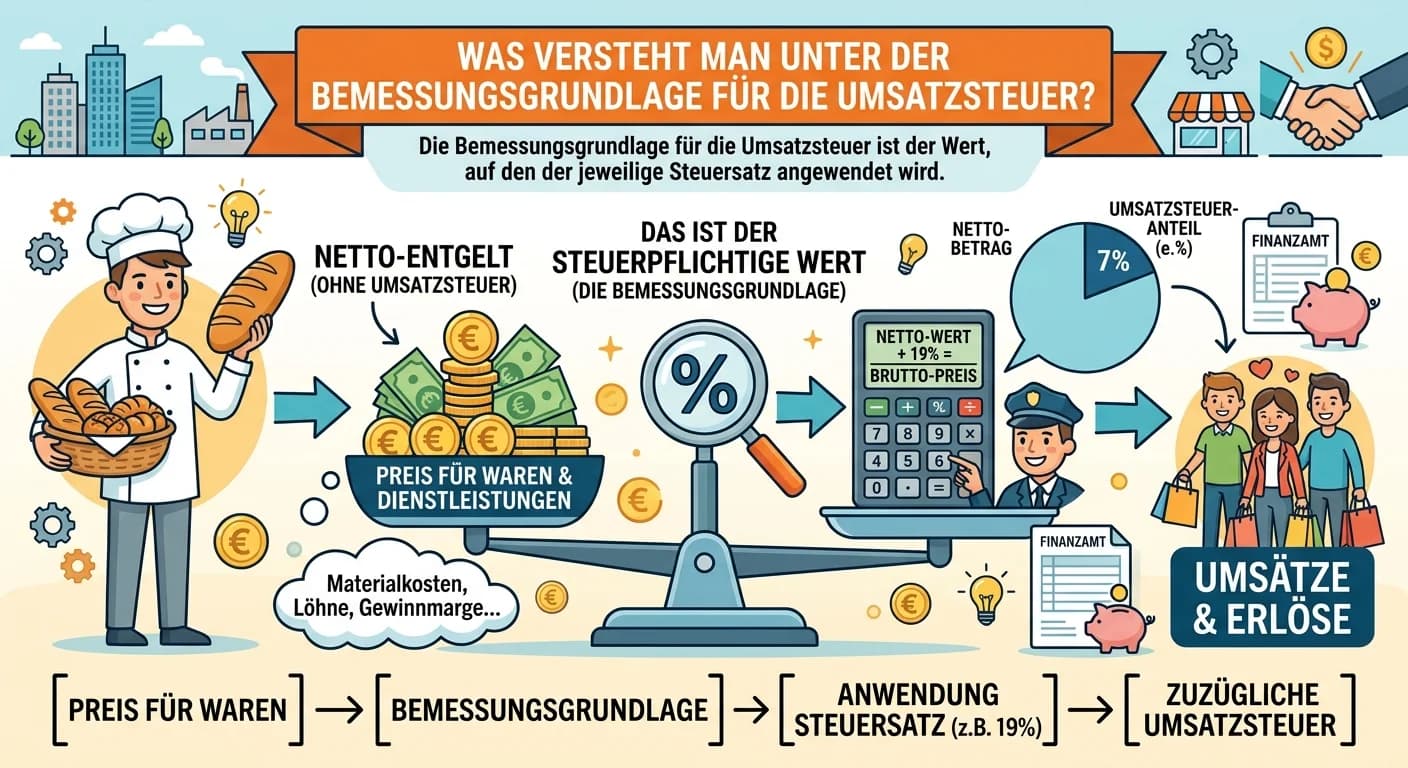

Steuerfachangestellte: Bemessungsgrundlage Umsatzsteuer: Definition und Berechnung – einfach erklärt

Die Bemessungsgrundlage für die Umsatzsteuer ist der Wert, auf den der jeweilige Umsatzsteuersatz angewendet wird, um den Umsatzsteuerbetrag zu ermitteln. In den meisten Fällen ist dies das Entgelt, d

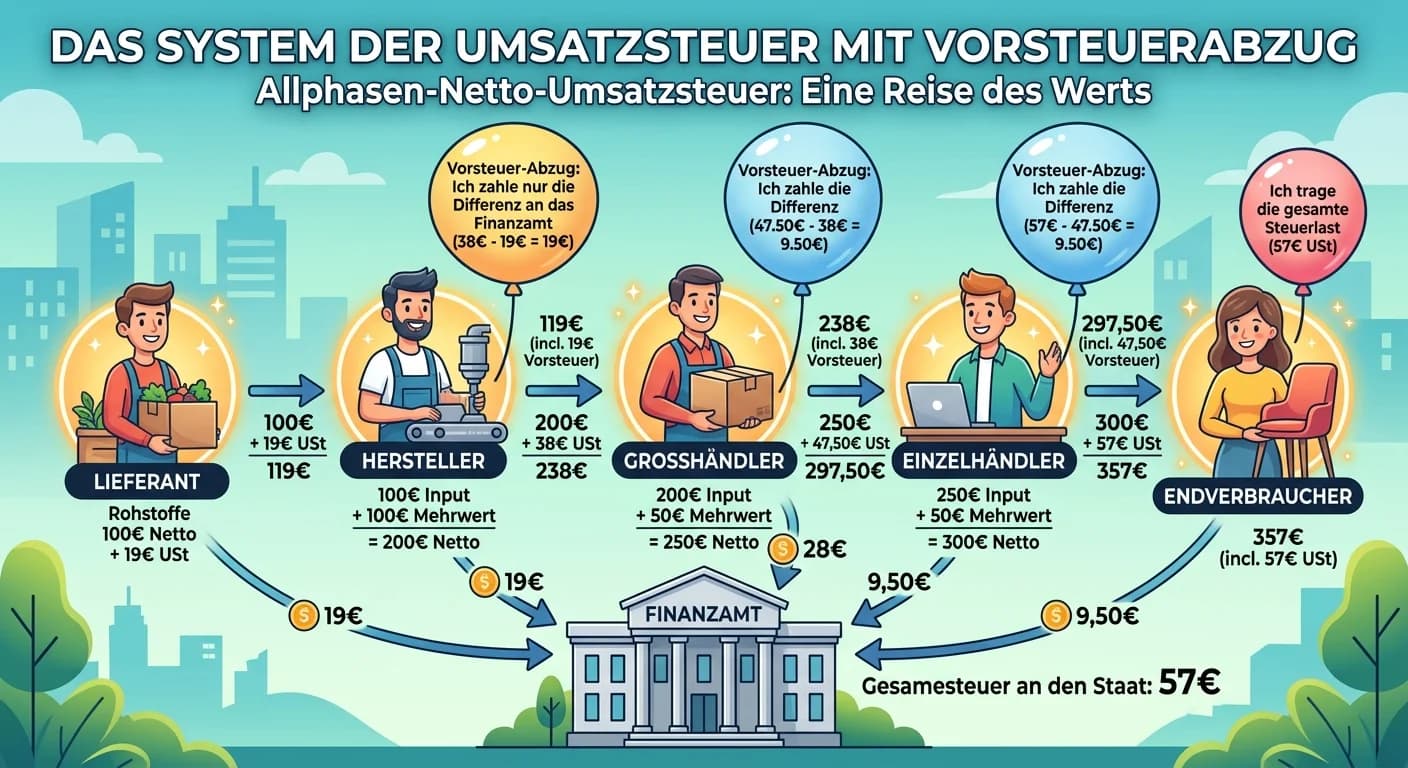

Steuerfachangestellte: Erläutern Sie das System der Umsatzsteuer mit Vorsteuerabzu – einfach erklärt

Das System der Umsatzsteuer mit Vorsteuerabzug, auch Allphasen-Netto-Umsatzsteuer genannt, ist ein zentrales Element des deutschen Steuersystems. Es stellt sicher, dass die Umsatzsteuer letztendlich v

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes

Lernthemen aus anderen Ausbildungen

Einzelhandel: Vorsteuer und Umsatzsteuer bei Wareneinkauf und -verkauf – einfach erklärt

Die Vorsteuer ist die Mehrwertsteuer, die dein Unternehmen beim Einkauf von Waren oder Dienstleistungen an seine Lieferanten zahlt. Sie ist ein durchlaufender Posten und kann vom Finanzamt zurückgefor

Büromanagement: Vorsteuerabzug für Unternehmen und Mehrwertsteuer – einfach erklärt

Der Vorsteuerabzug ist das Recht eines Unternehmens, die Mehrwertsteuer (Umsatzsteuer), die es selbst beim Einkauf von Waren oder Dienstleistungen an andere Unternehmen gezahlt hat, von der eigenen Um

Steuerfachangestellte: Steuerbarer vs. nicht steuerbarer Umsatz – einfach erklärt

Ein steuerbarer Umsatz ist ein Vorgang, der grundsätzlich unter das Umsatzsteuergesetz fällt. Das bedeutet, er erfüllt die Voraussetzungen des § 1 Abs. 1 UStG: Lieferung oder sonstige Leistung, die ei

Büromanagement: Umsatzsteuervoranmeldung – Definition und Zweck – einfach erklärt

Die Umsatzsteuervoranmeldung ist eine elektronische Meldung an das Finanzamt, in der Unternehmen ihre Umsatzsteuerzahllast oder ihren Erstattungsanspruch für einen bestimmten Zeitraum (meist Monat ode