Lernmodul

Gewinn- und Verlustrechnung (GuV)

Darstellung des Unternehmenserfolgs einer Periode.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video für Kaufleute im E-Commerce! Heute tauchen wir gemeinsam in ein zentrales Thema der Unternehmensführung ein: die Gewinn- und Verlustrechnung, kurz GuV. Sie ist das Herzstück, um den Erfolg deines Online-Shops zu messen und fundierte Entscheidungen zu treffen. Bereit, die Zahlen deines Geschäfts zu verstehen und zu interpretieren? Dann legen wir los!

Lernziele

- Die Struktur der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren erklären können.

- Den Jahreserfolg eines E-Commerce-Unternehmens anhand konkreter Zahlen berechnen und interpretieren können.

- Die Bedeutung von Aufwendungen und Erträgen im Kontext der GuV verstehen und von anderen Finanzbegriffen abgrenzen können.

1.Hey du! Stell dir vor, du sitzt in deinem E-Commerce-Büro und blickst auf die Zahlen deines Online-Shops. Wie geht es deinem Unternehmen finanziell? Genau das verrät uns die Gewinn- und Verlustrechnung, kurz GuV. Sie ist wie eine detaillierte Monatsabrechnung deines Bankkontos, aber nur für die Einnahmen und Ausgaben, die deinen Reichtum, also dein Eigenkapital, wirklich verändern. Die GuV ist eine Erfolgsrechnung und ein Pflichtbestandteil deines Jahresabschlusses. Ihr Zweck ist es, darzustellen, ob dein Unternehmen in einer bestimmten Periode, meist einem Geschäftsjahr, einen Gewinn oder einen Verlust erzielt hat. Für dich als Kaufmann oder Kauffrau im E-Commerce ist das extrem wichtig, um Entscheidungen über Marketingbudgets, die Sortimentsgestaltung oder neue Investitionen fundiert treffen zu können. Sie ist das Fundament für strategische Weichenstellungen und die Beurteilung der Profitabilität deines Online-Geschäfts.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Kaufmann oder eine junge Kauffrau im E-Commerce sitzt in einem modernen Büro vor einem Laptop, auf dem Diagramme und Zahlen zu sehen sind. Die Person blickt nachdenklich, aber konzentriert…

2.Bevor wir tiefer einsteigen, klären wir die wichtigsten Grundbegriffe der GuV. Ein **Gewinn**, auch Jahresüberschuss genannt, entsteht, wenn die Erträge deines Unternehmens die Aufwendungen übersteigen. Das ist das Ziel! Ein **Verlust**, oder Jahresfehlbetrag, liegt vor, wenn die Aufwendungen höher sind als die Erträge. Aber was sind Aufwendungen und Erträge überhaupt? **Aufwendungen** sind der Wertverzehr von Gütern und Dienstleistungen in einer Abrechnungsperiode, der dein Eigenkapital mindert. Denk an Wareneinsatz, Personalkosten für deine Mitarbeiter oder die Miete für dein Lager. **Erträge** hingegen sind der Wertzuwachs von Gütern und Dienstleistungen, der dein Eigenkapital erhöht. Dazu gehören deine Umsatzerlöse aus Verkäufen oder Zinserträge. Wichtig ist: Aufwendungen und Erträge sind nicht dasselbe wie Auszahlungen und Einnahmen. Eine Zahlung ist ein reiner Geldfluss, während Aufwendungen und Erträge den Wertverzehr oder -zuwachs einer Periode abbilden – unabhängig vom Zeitpunkt des Geldflusses. Merke dir diesen Unterschied, er ist entscheidend für das Verständnis der GuV.

VisuellEine Tabelle mit dem Titel "Grundbegriffe der GuV". Spalte 1: Begriff, Spalte 2: Definition mit Beispielen. Inhalt: **Aufwand:** Wertverzehr, der das Eigenkapital mindert (z.B. Wareneinsatz, Gehälter, Miete).; **Ertrag:** Wertzuwachs, de…

3.Die GuV ist nicht nur ein nützliches Tool, sondern auch gesetzlich vorgeschrieben. Gemäß § 242 Abs. 3 des Handelsgesetzbuches, kurz HGB, ist sie neben der Bilanz ein Pflichtbestandteil des Jahresabschlusses. Das bedeutet, du musst sie für jede Geschäftsperiode, meist ein Geschäftsjahr, aufstellen und veröffentlichen. Für die Gliederung der GuV gibt es zwei Hauptverfahren, die in § 275 HGB geregelt sind: das Gesamtkostenverfahren, kurz GKV, und das Umsatzkostenverfahren, kurz UKV. Im E-Commerce wird oft das Gesamtkostenverfahren verwendet, da es detailliert alle Aufwendungen nach ihrer Art darstellt, zum Beispiel Materialaufwand oder Personalaufwand. Das Umsatzkostenverfahren hingegen gliedert die Aufwendungen nach Funktionsbereichen, wie zum Beispiel Herstellungskosten der abgesetzten Leistungen und Vertriebskosten. In diesem Video konzentrieren wir uns auf das Gesamtkostenverfahren, da es dir einen umfassenden Überblick über alle Kostenarten deines Online-Shops gibt und für viele kleine und mittlere Unternehmen die bevorzugte Methode ist.

VisuellTitel "Gesetzliche Grundlagen der GuV". Zeige zwei Spalten: Links "GuV nach HGB" mit § 242 Abs. 3 HGB (Pflichtbestandteil Jahresabschluss) und § 275 HGB (Gliederung). Rechts "Gliederungsverfahren" mit zwei Punkten: "1. Gesamtkostenverfah…

4.Schauen wir uns nun die Struktur der GuV nach dem Gesamtkostenverfahren genauer an. Sie wird in Staffelform dargestellt, was bedeutet, dass die Posten schrittweise untereinander aufgeführt und Zwischenergebnisse gebildet werden. Stell dir das wie eine Checkliste vor, die du Punkt für Punkt abarbeitest, um den Erfolg deines Unternehmens zu ermitteln. Es beginnt mit den Umsatzerlösen, also deinen Einnahmen aus dem Verkauf deiner Produkte. Dann folgen Posten wie die Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen – wichtig, wenn du zum Beispiel selbst Produkte herstellst oder lagerst. Danach kommen der Materialaufwand, also die Kosten für deine eingekauften Waren, der Personalaufwand für deine Mitarbeiter, sowie Abschreibungen auf deine IT-Systeme oder dein Lagerinventar. Auch sonstige betriebliche Aufwendungen wie Marketingkosten, Versandkosten oder Gebühren für Zahlungsdienstleister finden hier ihren Platz. Am Ende werden Finanzerträge und -aufwendungen berücksichtigt und Steuern abgezogen, um zum Jahresüberschuss oder Jahresfehlbetrag als Endergebnis zu gelangen. Diese detaillierte Gliederung ermöglicht eine präzise Analyse der Kostenstruktur.

VisuellTitel "Gliederung der GuV nach dem Gesamtkostenverfahren (§ 275 Abs. 2 HGB)". Zeige eine nummerierte Liste der Posten 1 bis 20, wie im Content-Briefing unter "process_step" beschrieben, aber in einer übersichtlichen, gestaffelten Form. H…

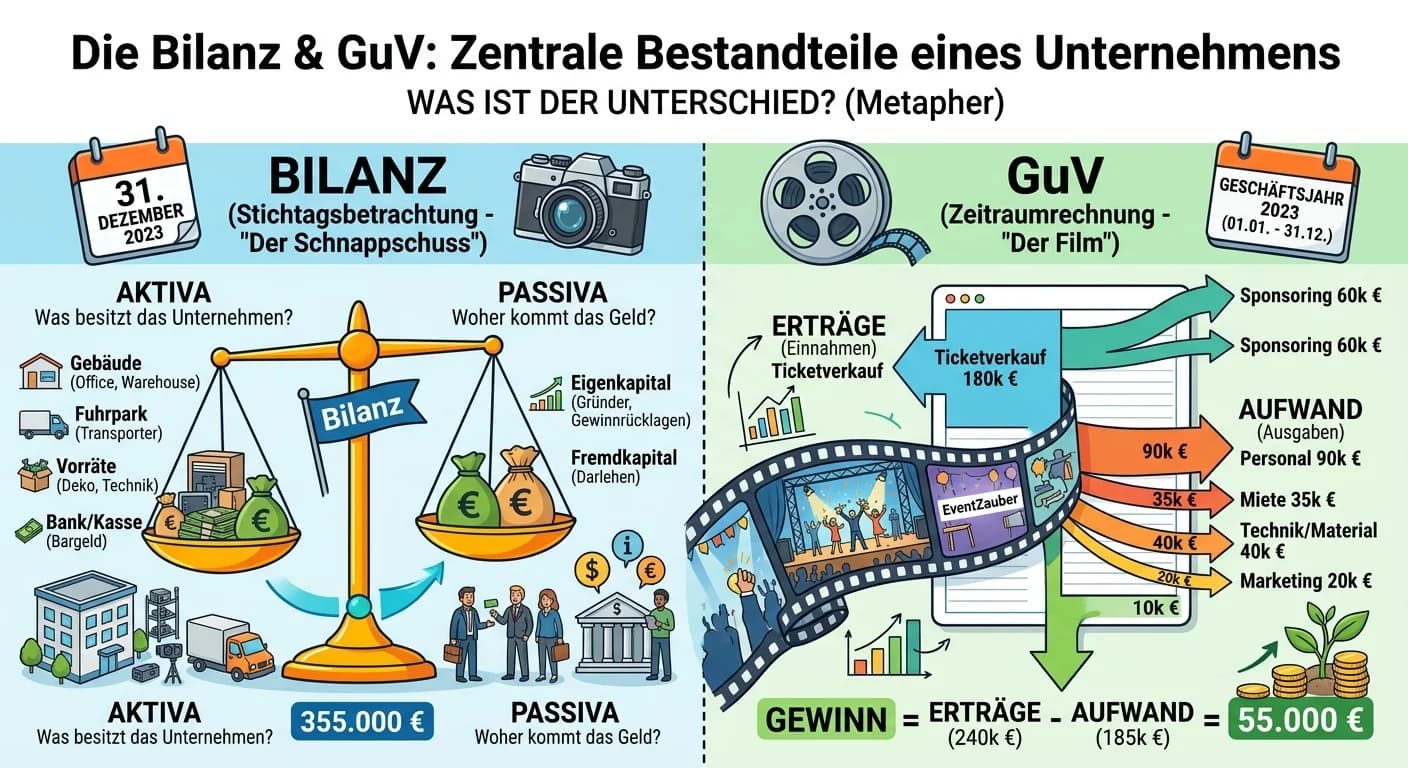

5.Ein häufiger Fehler ist die Verwechslung der GuV mit der Bilanz. Aber keine Sorge, wir klären das jetzt! Die Bilanz ist wie ein Schnappschuss deines Unternehmens an einem bestimmten Stichtag, zum Beispiel am 31. Dezember. Sie zeigt dir, was dein Unternehmen besitzt (Aktiva) und wie es finanziert ist (Passiva). Die Bilanz ist eine Bestandsgröße. Die GuV hingegen ist eine Erfolgsrechnung über eine ganze Periode, meist ein Jahr. Sie ist eine Flussgröße, die dir zeigt, wie sich dein Eigenkapital *innerhalb* dieser Periode durch Aufwendungen und Erträge verändert hat. Während die GuV die Ertragskraft deines Online-Shops darstellt, gibt dir die Bilanz Auskunft über deine Vermögensstruktur und Finanzierungsquellen. Der entscheidende Zusammenhang: Das Ergebnis der GuV, also dein Jahresüberschuss oder Jahresfehlbetrag, fließt direkt in das Eigenkapital deiner Bilanz ein und verändert dieses. So sind GuV und Bilanz untrennbar miteinander verbunden und bilden gemeinsam den Jahresabschluss.

VisuellEine Vergleichstabelle mit dem Titel "GuV vs. Bilanz: Die Unterschiede". Spalten: Merkmal, Gewinn- und Verlustrechnung (GuV), Bilanz. Zeige die Inhalte aus dem Content-Briefing: Darstellung, Inhalt, Zeitraumbezug, Ergebnis, Zweck. Verwen…

6.Kommen wir nun zur Praxis: Nehmen wir an, die 'TrendGadgets GmbH', ein Online-Shop für Elektronik, erstellt ihre GuV für 2023. Wir berechnen den Jahreserfolg Schritt für Schritt nach dem Gesamtkostenverfahren. 1. Wir starten mit den **Umsatzerlösen** von 1.000.000 €. 2. Davon ziehen wir den **Materialaufwand** von -400.000 € ab. 3. Das ergibt einen **Rohertrag** von 600.000 €. 4. **Bestandsveränderungen** und **Andere aktivierte Eigenleistungen** waren in diesem Beispiel 0 €. 5. Hinzu kommen **sonstige betriebliche Erträge** von +2.000 €, etwa aus dem Verkauf alter Lagerregale. 6. Nun folgen die Aufwendungen: **Personalaufwand** für Gehälter und Löhne von -200.000 €. 7. **Abschreibungen** auf IT-Systeme und Lagerinventar betrugen -25.000 €. 8. Und **sonstige betriebliche Aufwendungen** für Marketing, Versand, Zahlungsdienstleister und Hosting summierten sich auf -180.000 €. 9. Das Zwischenergebnis ist das **Ergebnis der gewöhnlichen Geschäftstätigkeit** von 197.000 € (600.000 € + 2.000 € - 200.000 € - 25.000 € - 180.000 €). 10. Weiter geht es mit dem Finanzergebnis: **Finanzerträge** aus Zinsen von +1.000 € und **Finanzaufwendungen** für Kredite von -10.000 €.

VisuellTitel "Rechenbeispiel: GuV der 'TrendGadgets GmbH' 2023 (GKV)". Zeige die vollständige schrittweise Berechnung des Jahresüberschusses mit allen im audioText genannten Zahlen und Posten. Beginne mit den Umsatzerlösen und führe die Berechn…

7.Achtung, hier lauern typische Prüfungsfallen und häufige Fehler! Ein Klassiker ist, die GuV und die Bilanz zu verwechseln oder Aufwand und Ertrag mit Auszahlung und Einnahme gleichzusetzen. Denk dran: Eine Auszahlung mindert dein Bankkonto, ein Aufwand mindert dein Eigenkapital. Das ist nicht immer dasselbe! Auch die korrekte Zuordnung von E-Commerce-spezifischen Kosten kann knifflig sein. Wo landen Marketingkosten für SEA oder Social Media? Sie sind "sonstige betriebliche Aufwendungen". Wie sieht es mit Fulfillment-Gebühren oder Retourenkosten aus? Auch diese gehören zu den betrieblichen Aufwendungen. Die Unkenntnis der korrekten Gliederung nach HGB ist ein weiterer Stolperstein. Lerne die Staffelform gut! Und vergiss nie das Periodenprinzip: In der GuV werden nur Aufwendungen und Erträge der *aktuellen* Abrechnungsperiode berücksichtigt, ganz gleich, wann das Geld geflossen ist. Dies ist ein entscheidender Punkt für die Prüfung.

VisuellTitel "Häufige Fehler und Verwechslungen bei der GuV". Liste die fünf wichtigsten Punkte auf: 1. GuV vs. Bilanz (Erfolgsrechnung vs. Vermögensrechnung). 2. Aufwand/Ertrag vs. Auszahlung/Einnahme. 3. Falsche Zuordnung E-Commerce-spezifisc…

8.Fassen wir zusammen: Die GuV ist dein wichtigstes Instrument, um den Erfolg deines Online-Shops über eine bestimmte Periode zu messen. Du kennst jetzt die Definition, ihre gesetzlichen Grundlagen und die Staffelform nach dem Gesamtkostenverfahren. Du weißt, wie du Aufwendungen und Erträge richtig zuordnest und wie das Ergebnis, der Jahresüberschuss oder -fehlbetrag, berechnet wird. Für die 'TrendGadgets GmbH' haben wir einen Jahresüberschuss von 141.000 Euro berechnet. Dieses Ergebnis ist entscheidend für deine E-Commerce-Entscheidungen: Ist die Marketingkampagne profitabel? Müssen wir die Preise anpassen? Sollten wir in neue Produkte investieren? Die GuV liefert dir die Antworten und ist die Basis für fundierte strategische Entscheidungen. Als Prüfungstipp: Lerne die Gliederung auswendig, übe die Zuordnung typischer E-Commerce-Vorfälle und verstehe die Abgrenzung zu Bilanz, Einnahmen und Auszahlungen. So bist du bestens vorbereitet für deine IHK-Prüfung und die Praxis im E-Commerce!

VisuellGeneriere ein fotorealistisches Bild: Ein junger Kaufmann oder eine junge Kauffrau im E-Commerce steht selbstbewusst vor einem Whiteboard, auf dem die Kernpunkte der GuV (Definition, Struktur, Ergebnis) schematisch dargestellt sind. Die…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zur Gewinn- und Verlustrechnung gesehen und kennst die Grundlagen. Jetzt tauchen wir gemeinsam in ein konkretes Beispiel ein und berechnen Schritt für Schritt die GuV der TrendGadgets GmbH für das Geschäftsjahr 2023.

Lernziele

- Die einzelnen Posten einer GuV für ein E-Commerce-Unternehmen korrekt berechnen.

- Den Jahresüberschuss oder -fehlbetrag anhand gegebener Werte ermitteln und interpretieren.

1.Wir starten direkt mit den Umsatzerlösen. Die TrendGadgets GmbH generiert Einnahmen über ihren eigenen Online-Shop und über Marktplätze. Für das Jahr 2023 waren das 800.000 Euro aus dem Online-Shop und weitere 200.000 Euro von Marktplätzen. Zusammenaddiert ergibt das unsere gesamten Umsatzerlöse. Merke dir: Umsatzerlöse sind die Kern-Einnahmen aus dem Verkauf unserer Waren oder Dienstleistungen.

VisuellMit dem Titel '1. Umsatzerlöse'. Zeige die Rechnung: Umsatzerlöse OnlineShop: 800.000 €; Umsatzerlöse Marktplätze: 200.000 €; Gesamt-Umsatzerlöse: 800.000 € + 200.000 € = 1.000.000 €.

2.Als Nächstes betrachten wir den Materialaufwand, der bei TrendGadgets hauptsächlich aus dem Wareneinsatz besteht. Das sind die Kosten für die Produkte, die wir verkauft haben. Für 2023 betrug der Wareneinsatz 400.000 Euro. Nun können wir den Rohertrag berechnen. Er zeigt uns, wie viel nach Abzug der direkten Produktkosten von den Umsatzerlösen übrig bleibt. Das ist eine erste wichtige Kennzahl für die Profitabilität.

VisuellMit dem Titel '2. Materialaufwand & Rohertrag'. Zeige die Rechnung: Materialaufwand (Wareneinsatz): 400.000 €; Rohertrag: 1.000.000 € (Umsatzerlöse) - 400.000 € (Materialaufwand) = 600.000 €.

3.Weiter geht's mit den sonstigen betrieblichen Erträgen. TrendGadgets hatte hier einen Ertrag von 2.000 Euro aus dem Verkauf alter Lagerregale. Bestandsveränderungen liegen in diesem Beispiel bei 0 Euro, was bedeutet, dass sich der Wert der Lagerbestände nicht verändert hat. Im Anschluss schauen wir uns den Personalaufwand an. Die Personalkosten für alle Mitarbeitenden beliefen sich auf 200.000 Euro im Geschäftsjahr 2023.

VisuellMit dem Titel '3. Sonstige Erträge, Bestandsveränderungen & Personalaufwand'. Zeige die Werte: Sonstige betriebliche Erträge (Verkauf Lagerregale): 2.000 €; Bestandsveränderungen: 0 €; Personalaufwand (Personalkosten): 200.000 €.

4.Nun zu den Abschreibungen. Für die IT-Infrastruktur und die Lagerausstattung fielen Abschreibungen von 25.000 Euro an. Das sind Wertminderungen, die wir nicht als direkte Ausgaben sehen, aber den Wert unserer Anlagen mindern. Die sonstigen betrieblichen Aufwendungen sind ein größerer Posten. Hier addieren sich Marketingkosten für SEA und Social Media mit 100.000 Euro, Versandkosten an Kunden von 30.000 Euro, Gebühren für Zahlungsdienstleister von 20.000 Euro, Shop-Hosting und Software-Lizenzen von 15.000 Euro sowie sonstige betriebliche Aufwendungen von weiteren 15.000 Euro. Insgesamt sind das 180.000 Euro.

VisuellMit dem Titel '4. Abschreibungen & Sonstige betriebliche Aufwendungen'. Zeige die Werte: Abschreibungen (IT, Lager): 25.000 €; Sonstige betriebliche Aufwendungen: Marketingkosten (SEA, Social Media): 100.000 €, Versandkosten an Kunden: 3…

5.Nachdem wir die wesentlichen Erträge und Aufwendungen erfasst haben, berechnen wir das Betriebsergebnis. Es zeigt uns, wie profitabel unser Kerngeschäft ist, bevor wir Finanz- oder außerordentliche Posten berücksichtigen. Wir nehmen den Rohertrag von 600.000 Euro, addieren die sonstigen betrieblichen Erträge von 2.000 Euro und ziehen den Personalaufwand von 200.000 Euro, die Abschreibungen von 25.000 Euro und die sonstigen betrieblichen Aufwendungen von 180.000 Euro ab. Das ergibt ein Betriebsergebnis von 197.000 Euro.

VisuellMit dem Titel '5. Betriebsergebnis'. Zeige die Rechnung: Betriebsergebnis = 600.000 € (Rohertrag) + 2.000 € (sonst. betr. Erträge) - 200.000 € (Personalaufwand) - 25.000 € (Abschreibungen) - 180.000 € (sonst. betr. Aufwendungen) = 197.00…

6.Jetzt kommen die Finanzerträge und Finanzaufwendungen ins Spiel. Bei TrendGadgets gab es Zinserträge von 1.000 Euro und Zinsaufwendungen von 3.000 Euro. Diese Posten spiegeln Einnahmen und Ausgaben aus Finanzaktivitäten wider. Daraus ergibt sich das Ergebnis der gewöhnlichen Geschäftstätigkeit. Wir addieren die Finanzerträge zum Betriebsergebnis und ziehen die Finanzaufwendungen ab. Das Ergebnis ist 195.000 Euro.

VisuellMit dem Titel '6. Finanzerträge, -aufwendungen & Ergebnis der gewöhnlichen Geschäftstätigkeit'. Zeige die Rechnung: Finanzerträge (Zinserträge): 1.000 €; Finanzaufwendungen (Zinsaufwendungen): 3.000 €; Ergebnis der gewöhnlichen Geschäfts…

7.Als Nächstes betrachten wir das außerordentliche Ergebnis. In diesem Beispiel gab es keine außerordentlichen Erträge, also 0 Euro. Allerdings fielen außerordentliche Aufwendungen in Höhe von 4.000 Euro für einen Schadensersatz an. Diese Posten sind selten und nicht Teil des normalen Geschäftsbetriebs. Wenn wir diese vom Ergebnis der gewöhnlichen Geschäftstätigkeit abziehen, erhalten wir das Ergebnis vor Steuern. Für TrendGadgets sind das 191.000 Euro.

VisuellMit dem Titel '7. Außerordentliches Ergebnis & Ergebnis vor Steuern'. Zeige die Werte und Rechnung: Außerordentliche Erträge: 0 €; Außerordentliche Aufwendungen (Schadensersatz): 4.000 €; Ergebnis vor Steuern = 195.000 € (Ergebnis der ge…

8.Zum Schluss ziehen wir die Steuern vom Einkommen und Ertrag ab, die bei 50.000 Euro lagen. Damit kommen wir zum Jahresüberschuss von 141.000 Euro! Dies ist der Gewinn, den die TrendGadgets GmbH im Geschäftsjahr 2023 erwirtschaftet hat. Ein häufiger Fehler ist die Verwechslung von GuV und Bilanz oder von Aufwand/Ertrag mit Auszahlung/Einnahme. Stell dir die GuV wie eine detaillierte Monatsabrechnung deines Bankkontos vor, die zeigt, ob du mehr verdient als ausgegeben hast. Die Bilanz hingegen ist dein aktueller Kontostand. Wir hoffen, dieses Rechenbeispiel hat dir geholfen, die GuV besser zu verstehen!

VisuellMit dem Titel '8. Steuern, Jahresüberschuss & Fazit'. Zeige die Rechnung: Steuern vom Einkommen und Ertrag: 50.000 €; Jahresüberschuss: 191.000 € - 50.000 € = 141.000 €. Füge den vollständigen Rechenweg hinzu: Umsatzerlöse (1.000.000 €)…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Gewinn- und Verlustrechnung (GuV) ist ein zentrales Instrument der Unternehmensführung im E-Commerce. Sie zeigt, ob ein Unternehmen in einer Periode Gewinn oder Verlust erzielt hat und ist entscheidend für strategische Entscheidungen.

EINLEITUNG

Die Gewinn- und Verlustrechnung (GuV) ist ein essenzielles Instrument für Kaufleute im E-Commerce, um den finanziellen Erfolg eines Unternehmens zu messen. Sie hilft, fundierte Entscheidungen zu treffen und die Profitabilität zu beurteilen.

KERNPUNKTE

Die GuV zeigt, ob ein Unternehmen in einer bestimmten Periode Gewinn oder Verlust erzielt hat. Ein Gewinn entsteht, wenn die Erträge die Aufwendungen übersteigen, während ein Verlust auftritt, wenn die Aufwendungen höher sind. Aufwendungen sind der Wertverzehr von Gütern und Dienstleistungen, Erträge der Wertzuwachs. Die GuV ist gesetzlich vorgeschrieben und wird oft im Gesamtkostenverfahren erstellt, das alle Aufwendungen nach ihrer Art darstellt.

PRAXISBEZUG

Im E-Commerce ist die GuV entscheidend für Entscheidungen über Marketingbudgets, Sortimentsgestaltung und Investitionen. Ein Beispiel: Die 'TrendGadgets GmbH' erzielt 2023 Umsatzerlöse von 1.000.000 €, Materialaufwand von 400.000 €, Personalaufwand von 200.000 €, und sonstige Aufwendungen von 180.000 €. Der Jahresüberschuss beträgt 141.000 €.

FAZIT

Die GuV ist ein unverzichtbares Werkzeug zur Messung des Unternehmenserfolgs und zur strategischen Planung. Sie zeigt die Ertragskraft und hilft, finanzielle Entscheidungen zu treffen. Eine korrekte Zuordnung von Aufwendungen und Erträgen ist entscheidend für ein genaues Ergebnis.

Ähnliche Wiki-Artikel

Industriekaufmann: Funktion des GuV-Kontos in der Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Aufwendungen und Erträge eines Geschäftsjahres gegenüber, um den Erfolg de

Einzelhandel: Aufbau der Gewinn- und Verlustrechnung (GuV) – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein wichtiger Bestandteil des Jahresabschlusses und zeigt, wie sich der Erfolg eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) ent

Industriekaufmann: GuV – Erträge und Aufwendungen im Jahresabschluss einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Erträge (Einnahmen) und Aufwendungen (Ausgaben) eines Geschäftsjahres gege

Industriekaufmann: Bilanz vs. GuV – einfach erklärt

Die Bilanz und die Gewinn- und Verlustrechnung (GuV) sind die zentralen Bestandteile des Jahresabschlusses eines Unternehmens. Die Bilanz stellt das Vermögen und die Kapitalstruktur (Eigen- und Fremdk

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

Büromanagement: Unternehmenserfolg und Bilanz – der Zusammenhang – einfach erklärt

Der Unternehmenserfolg, der in der Regel als Gewinn oder Verlust in der Gewinn- und Verlustrechnung (GuV) ausgewiesen wird, hat einen direkten Einfluss auf die Bilanz. Ein Gewinn erhöht das Eigenkapit

Dialogmarketing: Umsatzerlöse in der GuV – einfach erklärt

Umsatzerlöse sind die gesamten Einnahmen, die ein Unternehmen aus dem Verkauf seiner Produkte oder Dienstleistungen im Rahmen seiner gewöhnlichen Geschäftstätigkeit erzielt. Sie stellen die wichtigste

Steuerfachangestellte: Gliederungsvorschriften GKV-Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (GKV) ist eine gesetzlich vorgeschriebene Darstellung der Erträge und Aufwendungen eines Unternehmens innerhalb eines Geschäftsjahres. Si