Lernmodul

Handelsrechtliche und steuerrechtliche Buchführungspflicht

Regelungen nach HGB, § 140 und § 141 AO.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Steuerrechtliche Buchführungspflicht nach § 141 AO – einfach erklärt

§ 141 der Abgabenordnung regelt die steuerrechtliche Buchführungspflicht für bestimmte Gewerbetreibende und Land- und Forstwirte. Diese Pflicht entsteht, wenn bestimmte Umsatz- oder Gewinngrenzen über

Büromanagement: HGB-Anforderungen an die Buchführung – einfach erklärt

Das Handelsgesetzbuch (HGB) legt die grundlegenden Anforderungen an die Buchführung fest, um Transparenz und Nachvollziehbarkeit zu gewährleisten. Zwei zentrale Anforderungen sind die Vollständigkeit

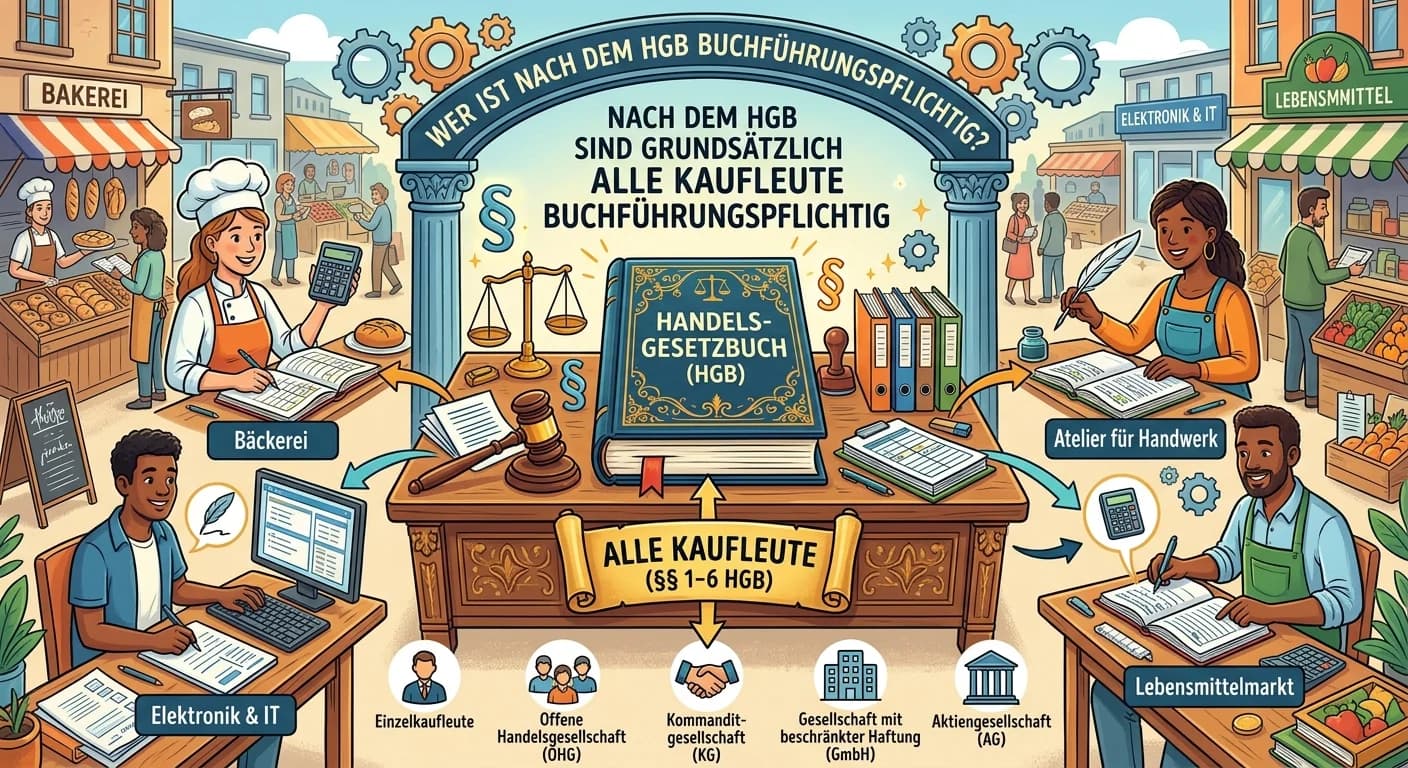

Steuerfachangestellte: HGB: Wer ist buchführungspflichtig als Kaufmann? – einfach erklärt

Nach dem Handelsgesetzbuch (HGB) sind grundsätzlich alle Kaufleute buchführungspflichtig. Das HGB definiert, wer als Kaufmann gilt. Dazu gehören alle Handelsgesellschaften (z.B. OHG, KG, GmbH, AG) und

Büromanagement: Gesetzliche Grundlagen ordnungsgemäßer Buchführung – einfach erklärt

Die Anforderungen an eine ordnungsgemäße Buchführung sind in Deutschland hauptsächlich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Diese Gesetze legen fest, wie Bücher zu führe

Lernthemen aus anderen Ausbildungen

Industriekaufmann: HGB Buchführungspflicht für Kaufleute – einfach erklärt

Die gesetzliche Verpflichtung zur Buchführung nach dem Handelsgesetzbuch (HGB) betrifft alle Kaufleute. Sie müssen ihre Geschäftsvorfälle lückenlos, systematisch und chronologisch erfassen, um ein kla

Steuerfachangestellte: Bilanzierungspflicht nach § 141 AO für Gewerbetreibende – einfach erklärt

Die Bilanzierungspflicht nach § 141 AO (Abgabenordnung) besagt, dass bestimmte Gewerbetreibende und Land- und Forstwirte, die nach den handelsrechtlichen Vorschriften nicht ohnehin schon bilanzierungs

Büromanagement: Rechtliche Bedeutung der Abgabenordnung (AO) für die Buchführung – einfach erklärt

Die Abgabenordnung (AO) ist das zentrale Steuergesetz in Deutschland. Sie enthält allgemeine Verfahrensvorschriften für alle Steuerarten und legt grundlegende Prinzipien für die Buchführung, die Aufze

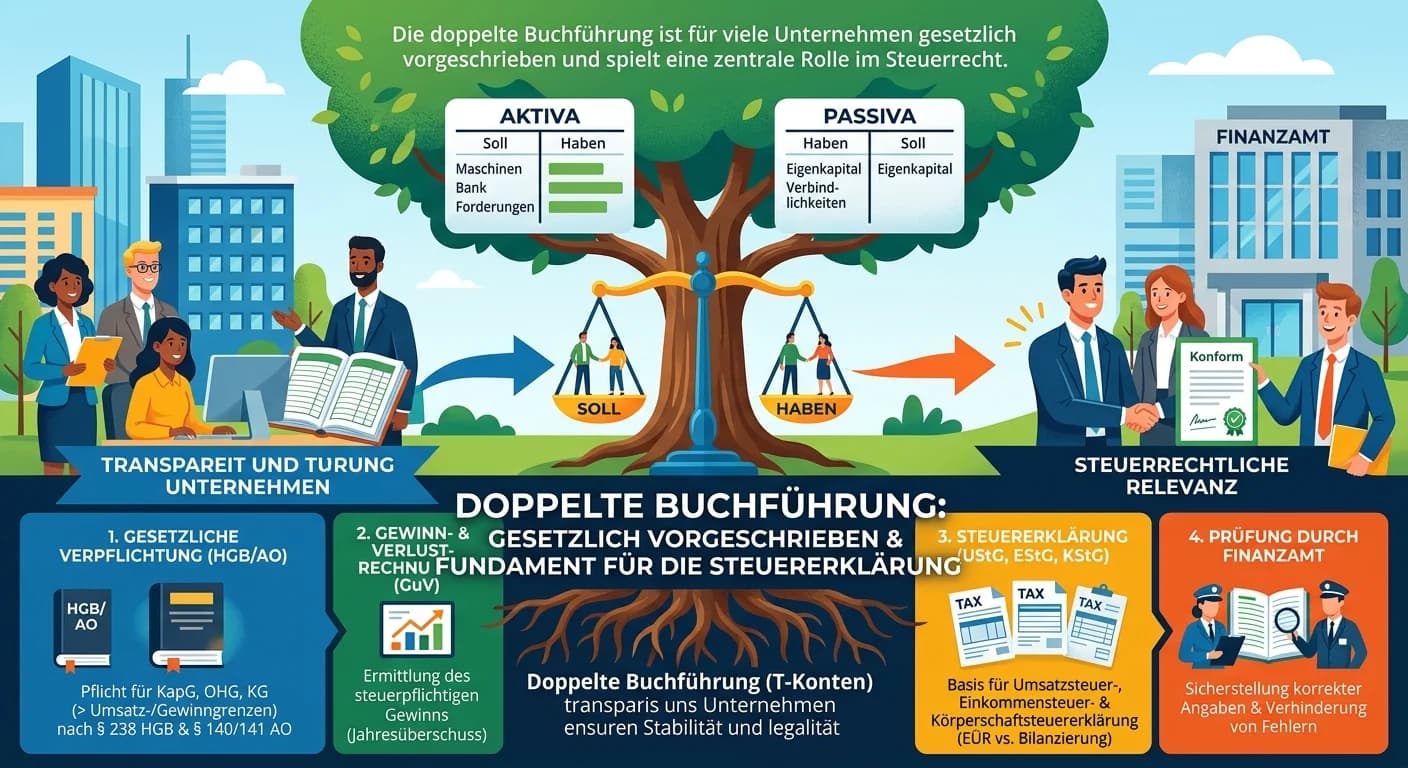

Steuerfachangestellte: Doppelte Buchführung im Steuerrecht und Jahresabschluss – einfach erklärt

Die doppelte Buchführung ist für viele Unternehmen gesetzlich vorgeschrieben und bildet die unverzichtbare Basis für die Erstellung des Jahresabschlusses (Bilanz und Gewinn- und Verlustrechnung). Dies