Lernmodul

Inventur und Inventar

Arten der Inventur und Aufbau des Inventars.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Inventur vs. Inventar – einfach erklärt

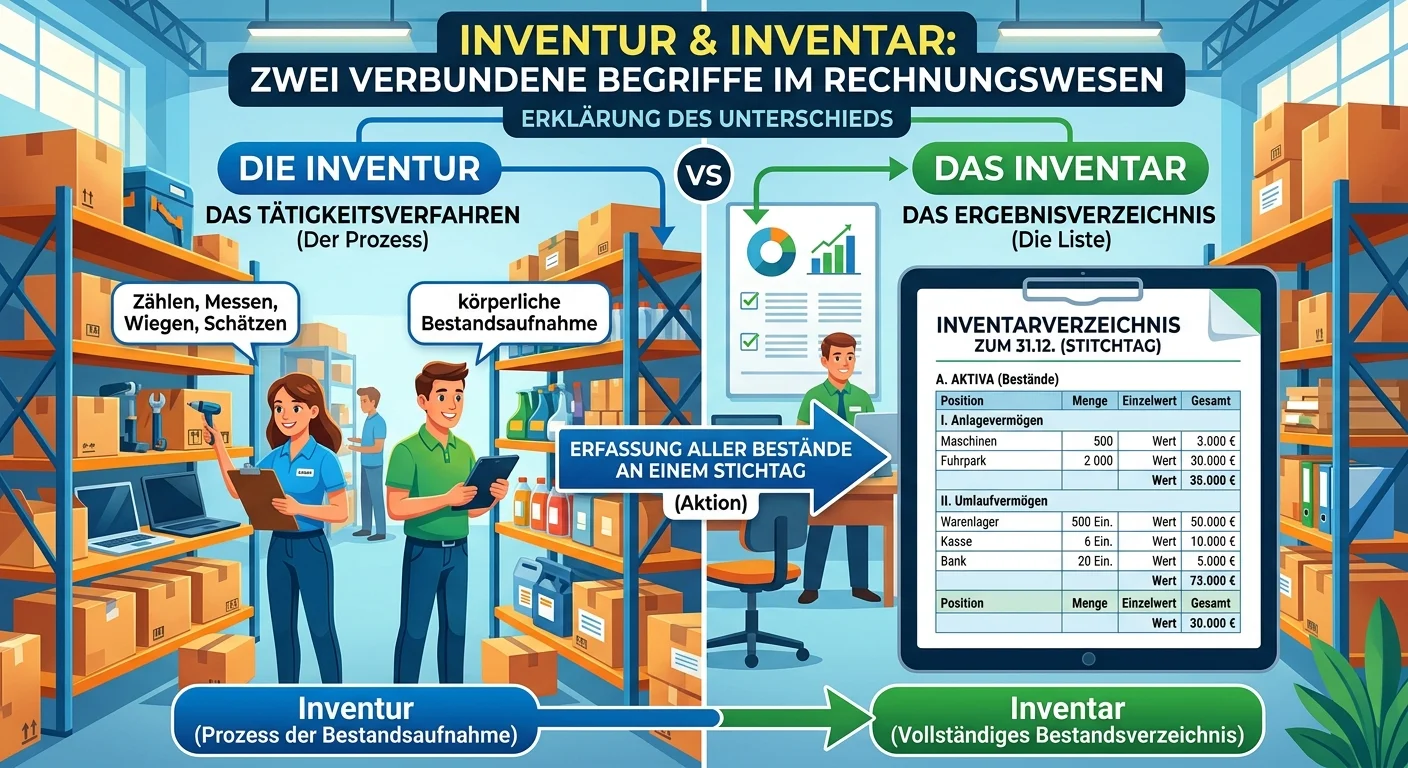

Inventur und Inventar sind zwei eng miteinander verbundene Begriffe im Rechnungswesen, die oft verwechselt werden. Die Inventur ist der Prozess der Bestandsaufnahme aller Vermögenswerte und Schulden e

Industriekaufmann: Inventur vs. Inventar – der Unterschied einfach erklärt

Die Inventur ist der Prozess der körperlichen Bestandsaufnahme aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag. Dabei wird gezählt, gemessen und gewogen. Das Inventar

Einzelhandel: Inventur und Inventar – Unterschiede einfach erklärt

Die Inventur ist die tatsächliche, körperliche Bestandsaufnahme aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag. Dabei wird gezählt, gemessen, gewogen und bewertet. D

Dialogmarketing: Inventur vs. Inventar – einfach erklärt

Der wesentliche Unterschied zwischen Inventur und Inventar liegt in ihrer Natur: Die Inventur ist die *Tätigkeit* der körperlichen Bestandsaufnahme aller Vermögenswerte und Schulden eines Unternehmens

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Inventar und Eröffnungsbilanz Bedeutung – einfach erklärt

Die Inventur ist die körperliche Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag. Sie ist die zwingende Grundlage für die Erstellung des Invent

Lagerlogistik: Permanente Inventur & gesetzliche Erleichterungen – einfach erklärt

Die permanente Inventur ist ein Verfahren, bei dem die Bestände fortlaufend erfasst und durch Zu- und Abgänge in der Lagerbuchhaltung ständig aktuell gehalten werden. Die körperliche Bestandsaufnahme

Einzelhandel: Jahresinventur – Definition, Zeitpunkt und Durchführung – einfach erklärt

Die Jahresinventur ist die gesetzlich vorgeschriebene, körperliche Bestandsaufnahme aller Vermögensgegenstände (wie Waren, Kasse, Bankguthaben, Anlagevermögen) und Schulden eines Unternehmens zu einem

Büromanagement: Finanzbuchhaltung vs. Inventur und Bestandswerte – einfach erklärt

Die Finanzbuchhaltung (FiBu) ist die fortlaufende, belegbasierte Erfassung aller Geschäftsvorfälle, die zu buchmäßigen Beständen führt. Die Inventur hingegen ist die physische Bestandsaufnahme aller V