Lernmodul

Debitoren- und Kreditorenbuchhaltung

Personenkonten für Kunden und Lieferanten.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Debitoren und Kreditoren unterscheiden – einfach erklärt

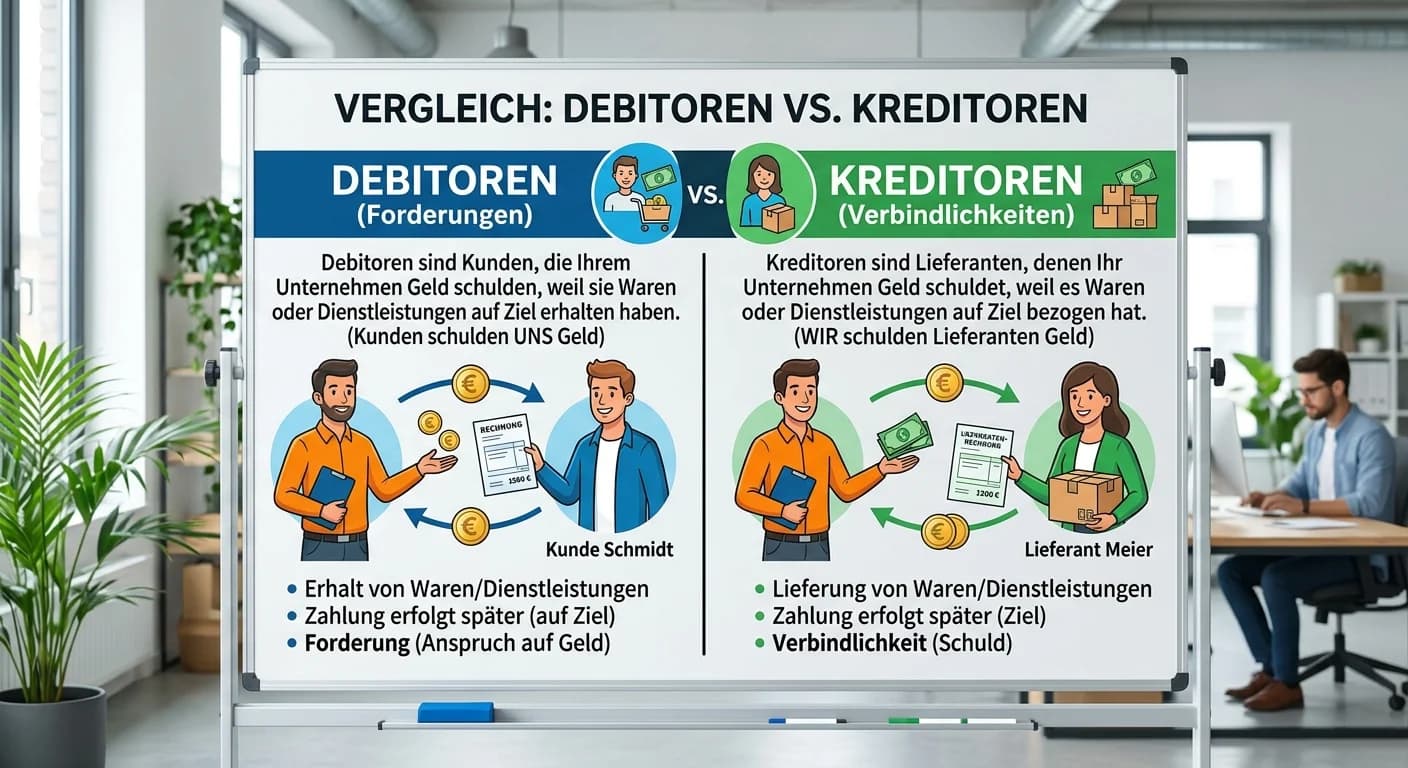

Debitoren sind Kunden, die deinem Unternehmen Geld schulden, weil sie Waren oder Dienstleistungen auf Rechnung erhalten haben. Sie stellen Forderungen dar und gehören zum Umlaufvermögen. Kreditoren si

Steuerfachangestellte: Doppelte Buchführung Prinzip – einfach erklärt

Die doppelte Buchführung ist das Herzstück der kaufmännischen Buchhaltung. Sie stellt sicher, dass jeder Geschäftsvorfall auf mindestens zwei Konten erfasst wird – einmal im Soll und einmal im Haben.

Büromanagement: Kontenplan – Definition, Zweck und Aufbau – einfach erklärt

Ein Kontenplan ist eine systematische und geordnete Zusammenstellung aller Sachkonten, die ein Unternehmen für seine Buchführung verwendet. Er basiert auf einem branchenweiten Kontenrahmen (z.B. SKR03

Büromanagement: Kontierung von Belegen: Was es ist und wie es funktioniert – einfach erklärt

Unter Kontierung versteht man den Prozess, bei dem du einem Geschäftsbeleg alle notwendigen Informationen für die Buchung zuweist. Dazu gehören vor allem die passenden Buchungskonten (Soll und Haben),

Lernthemen aus anderen Ausbildungen

Büromanagement: Lieferantenkredit vs. Kontokorrentkredit – einfach – einfach erklärt

Ein Lieferantenkredit entsteht, wenn dein Betrieb eine Rechnung mit Zahlungsziel erhält und das Skonto nicht nutzt. Die Kosten sind die entgangenen Skontovorteile. Ein Kontokorrentkredit ist eine vere

Einzelhandel: Kontenplan im Handelsbetrieb – Funktion und Nutzen einfach erklärt

Der Kontenplan ist ein systematisches Verzeichnis aller Konten, die ein Unternehmen für seine Buchführung verwendet. Er dient dazu, alle Geschäftsvorfälle einheitlich und übersichtlich zu erfassen, zu

Büromanagement: Unterschied Bestands- und Erfolgskonten – einfach erklärt

Bestandskonten bilden das Vermögen und die Schulden eines Unternehmens ab und sind die Grundlage für die Bilanz. Sie zeigen den Wert zu einem bestimmten Stichtag. Erfolgskonten hingegen erfassen Aufwe

Steuerfachangestellte: Habenbuchung aktives Bestandskonto: Abgang & Minderung – einfach erklärt

Aktive Bestandskonten zeigen die Vermögenswerte deines Unternehmens, wie Kasse, Bank oder Fuhrpark. Eine Buchung auf der Habenseite eines aktiven Bestandskontos bedeutet immer einen Abgang oder eine M