Lernmodul

Kleinbetragsrechnungen

Vereinfachte Pflichtangaben und ihre Grenzen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Kleinbetragsrechnungen bis 250 Euro – erforderliche Angaben einfach erklärt

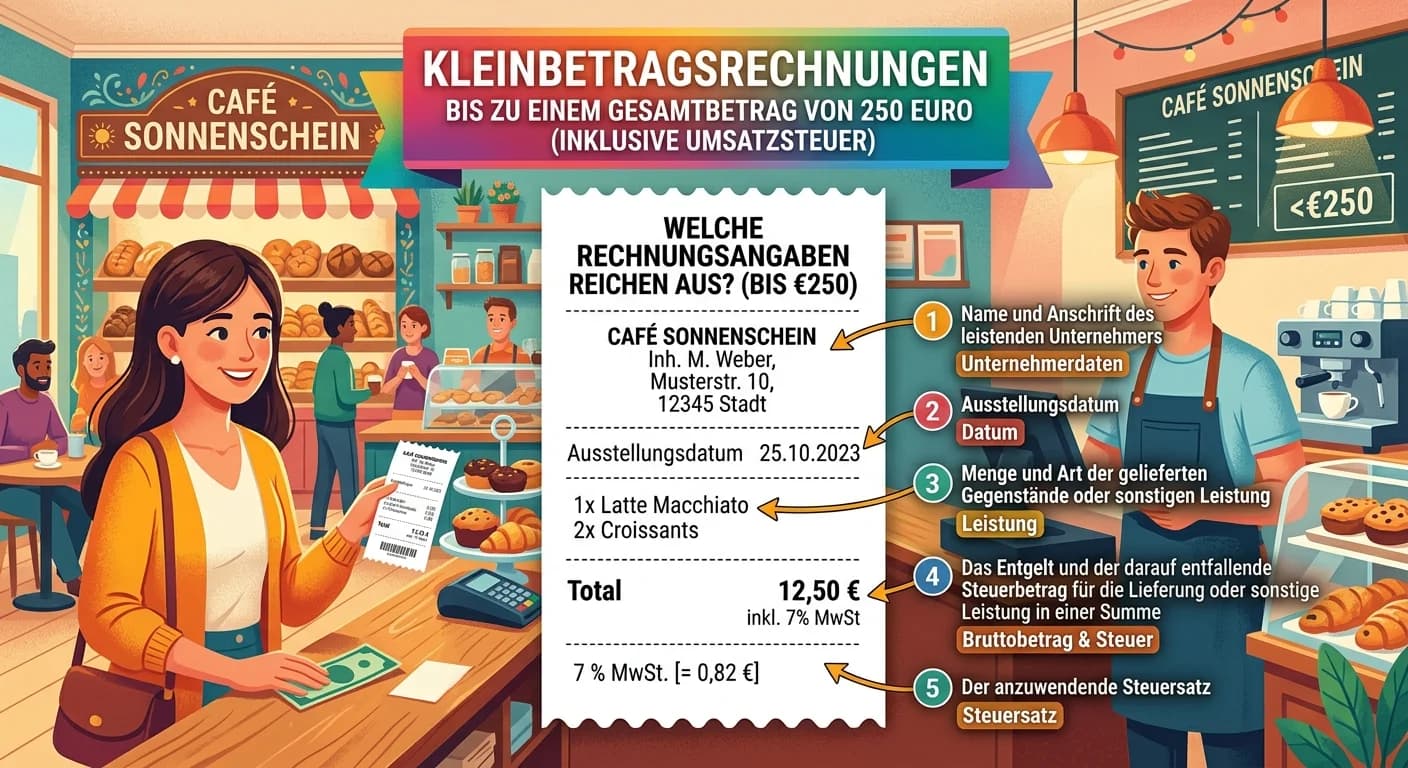

Kleinbetragsrechnungen bis zu einem Gesamtbetrag von 250 Euro (inklusive Umsatzsteuer) müssen weniger Angaben enthalten als 'normale' Rechnungen. Das vereinfacht die Abwicklung für Unternehmen und Kun

Steuerfachangestellte: Pflichtangaben Rechnung über 250 Euro nach § 14 UStG – einfach erklärt

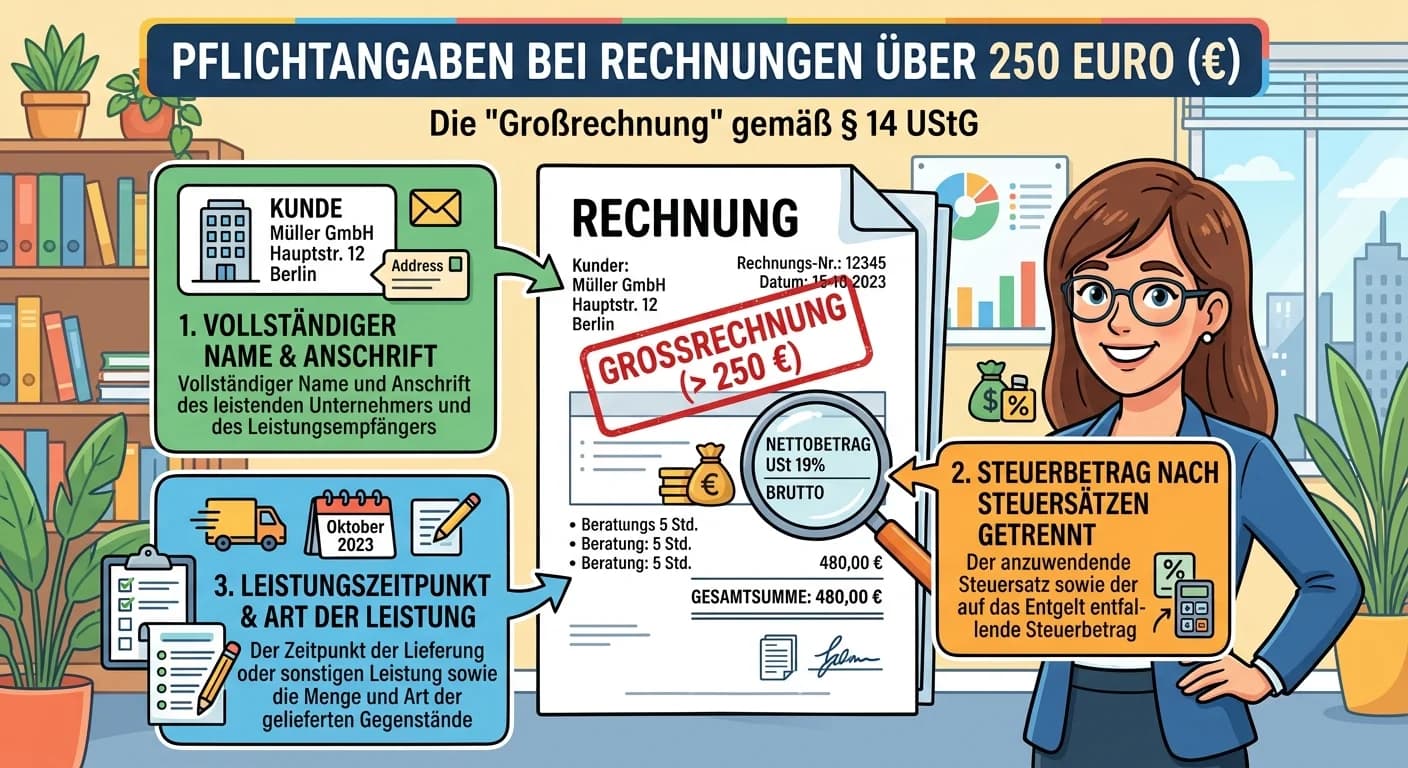

Für Rechnungen über 250 Euro (sogenannte 'Großrechnungen') verlangt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben. Diese sind entscheidend, damit der Empfänger der Rechnung die enth

Industriekaufmann: Abgrenzungsrechnung im Rechnungswesen – einfach erklärt

Die Abgrenzungsrechnung ist ein zentrales Instrument im Rechnungswesen, das die Aufwendungen und Erträge der Finanzbuchhaltung (FiBu) von den Kosten und Leistungen der Kosten- und Leistungsrechnung (K

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 Euro (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend für die Gülti

Lernthemen aus anderen Ausbildungen

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 € (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend, damit die Rechn

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes

Büromanagement: Betriebsabrechnungsbogen (BAB) – Aufbau und Zweck einfach erklärt

Der Betriebsabrechnungsbogen (BAB) ist ein zentrales Instrument der Kosten- und Leistungsrechnung. Sein Hauptzweck ist es, die Gemeinkosten, die nicht direkt einem Produkt zugeordnet werden können (wi

Büromanagement: Kalkulatorische Abschreibungen in der Kostenrechnung – einfach – einfach erklärt

Kalkulatorische Abschreibungen sind ein Instrument der internen Kostenrechnung, um den tatsächlichen Wertverzehr von Anlagegütern über ihre wirtschaftliche Nutzungsdauer hinweg zu erfassen. Im Gegensa