Lernmodul

Bestimmungslandprinzip und Ursprungslandprinzip

Grundlagen der internationalen Umsatzbesteuerung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Bestimmungslandprinzip im internationalen Umsatzsteuerrecht – einfach erklärt

Das Bestimmungslandprinzip ist ein fundamentaler Grundsatz im internationalen Umsatzsteuerrecht. Es besagt, dass Waren und Dienstleistungen in dem Land versteuert werden, in dem sie letztendlich vom E

Steuerfachangestellte: Ursprungslandprinzip für Waren und Dienstleistungen – einfach erklärt

Das Ursprungslandprinzip ist ein steuerliches Konzept, das besagt, dass Waren oder Dienstleistungen in dem Land besteuert werden, in dem sie hergestellt oder erbracht werden. Die Steuerpflicht entsteh

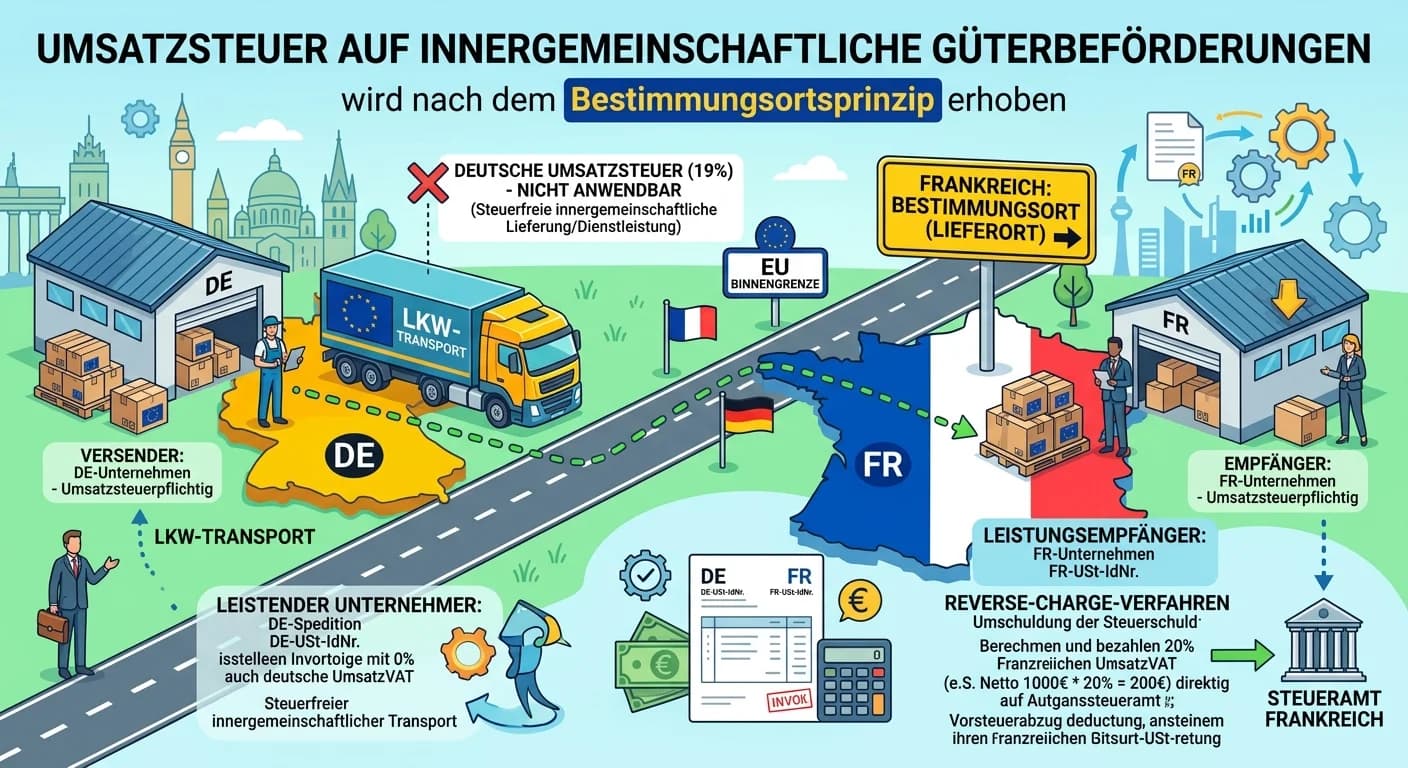

Steuerfachangestellte: Wie wird die Umsatzsteuer auf eine innergemeinschaftliche G – einfach erklärt

Die Umsatzsteuer auf innergemeinschaftliche Güterbeförderungen wird nach dem Bestimmungslandprinzip behandelt. Das bedeutet, die Leistung wird dort besteuert, wo der Empfänger seinen Sitz hat. Ist der

Steuerfachangestellte: Steuerbare Umsätze: Inland vs. Ausland – einfach erklärt

Der Unterschied zwischen steuerbaren Umsätzen im Inland und im Ausland liegt im sogenannten 'Ort der Leistung' oder 'Ort der Lieferung'. Nur wenn dieser Ort nach dem Umsatzsteuergesetz in Deutschland

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Zuflussprinzip Lohnversteuerung einfach erklärt – einfach erklärt

Das Zuflussprinzip ist ein grundlegendes Konzept im Steuerrecht und besagt, dass Einnahmen in dem Zeitpunkt als zugeflossen gelten, in dem der Steuerpflichtige die wirtschaftliche Verfügungsmacht darü

Steuerfachangestellte: Ort der Belegenheit bei Grundstücksleistungen – einfach erklärt

Der 'Ort der Belegenheit' ist ein zentrales Prinzip im Umsatzsteuerrecht für sogenannte Grundstücksleistungen. Er besagt, dass die Umsatzsteuer für Leistungen, die sich unmittelbar auf ein Grundstück

Steuerfachangestellte: Ort der Lieferung bei Warenbewegung: Abgangslandprinzip – einfach erklärt

Der Ort der Lieferung bei einer Warenbewegung ist grundsätzlich dort, wo die Beförderung oder Versendung der Ware an den Abnehmer beginnt. Das ist die sogenannte 'Abgangslandprinzip'-Regel im Umsatzst

Steuerfachangestellte: Umsatz im Inland steuerbar nach § 1 UStG Voraussetzungen – einfach erklärt

Ein Umsatz ist im Inland steuerbar, wenn er die vier grundlegenden Voraussetzungen des § 1 Abs. 1 Nr. 1 UStG erfüllt. Diese Kriterien sind entscheidend, um festzustellen, ob ein Vorgang überhaupt der