Lernmodul

Dreiecksgeschäfte

Vereinfachungsregelung nach § 25b UStG.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Dreiecksgeschäft Vereinfachungsregelung EU-Länder – einfach erklärt

Ein Dreiecksgeschäft liegt vor, wenn drei Unternehmer aus drei verschiedenen EU-Ländern an einer Warenlieferung beteiligt sind, die Ware aber direkt vom ersten Lieferanten zum letzten Abnehmer gelangt

Groß- und Außenhandel: Dreiecksgeschäft: Umsatzsteuerliche Vereinfachungen – einfach erklärt

Ein Dreiecksgeschäft liegt vor, wenn drei Unternehmer in drei verschiedenen EU-Mitgliedstaaten über denselben Gegenstand Umsatzgeschäfte abschließen und der Gegenstand direkt vom ersten Lieferer an de

Büromanagement: Dreisatz in der Preisberechnung mit Beispiel – einfach erklärt

Der Dreisatz ist eine grundlegende Rechenmethode, um aus drei bekannten Werten einen vierten, unbekannten Wert zu ermitteln. Er basiert auf dem Prinzip der Proportionalität. Zuerst rechnest du auf ein

Groß- und Außenhandel: Reihengeschäft steuerliche Besonderheiten – einfach erklärt

Ein Reihengeschäft liegt vor, wenn mehrere Unternehmer über denselben Gegenstand Liefergeschäfte abschließen und die Ware direkt vom ersten Lieferanten an den letzten Abnehmer gelangt. Das Besondere i

Lernthemen aus anderen Ausbildungen

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes

Steuerfachangestellte: Umsatz im Inland steuerbar nach § 1 UStG Voraussetzungen – einfach erklärt

Ein Umsatz ist im Inland steuerbar, wenn er die vier grundlegenden Voraussetzungen des § 1 Abs. 1 Nr. 1 UStG erfüllt. Diese Kriterien sind entscheidend, um festzustellen, ob ein Vorgang überhaupt der

Steuerfachangestellte: Innergemeinschaftlicher Erwerb (§ 1a UStG) – einfach erklärt

Der innergemeinschaftliche Erwerb (i.g.E.) ist ein zentraler Begriff im Umsatzsteuerrecht der EU. Er beschreibt den Erwerb von Gegenständen gegen Entgelt im Inland durch einen Unternehmer für sein Unt

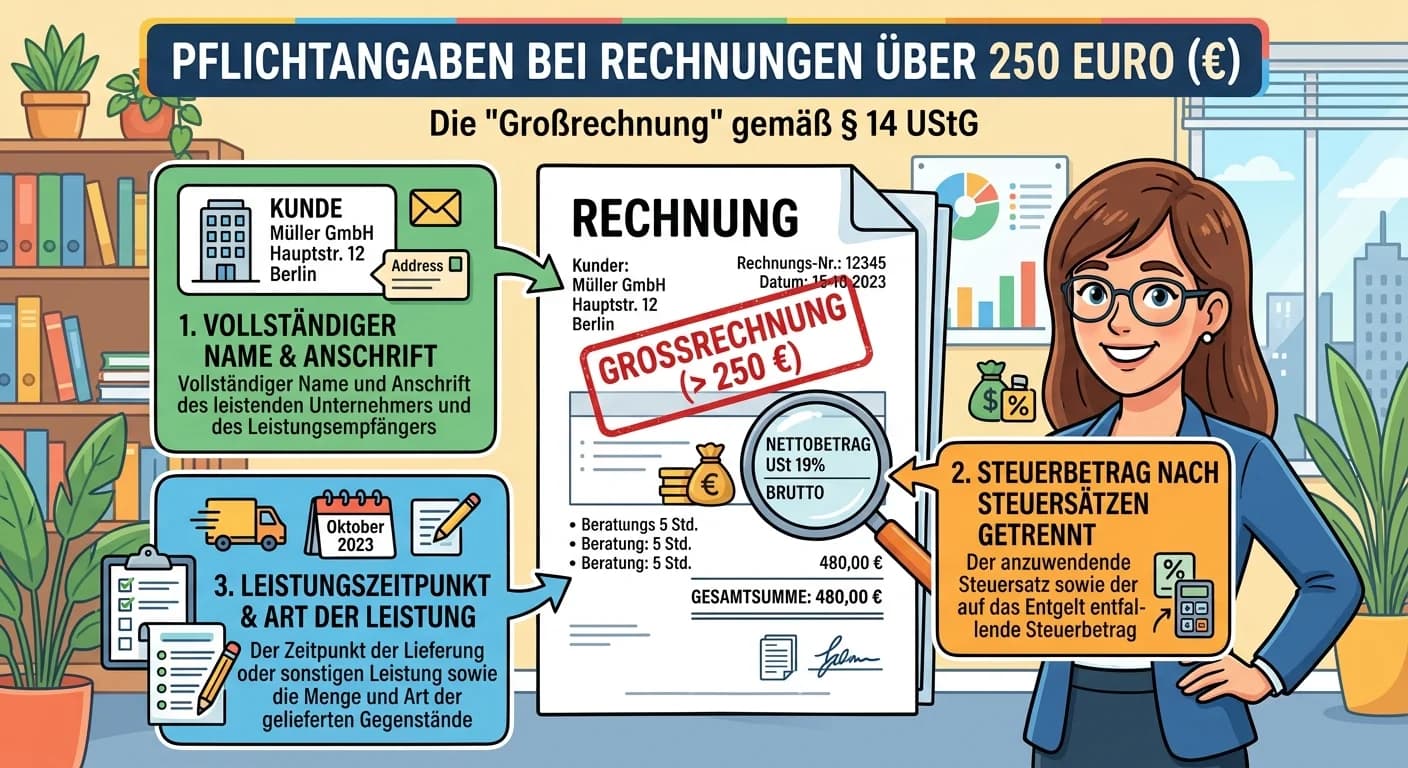

Steuerfachangestellte: Pflichtangaben Rechnung über 250 Euro nach § 14 UStG – einfach erklärt

Für Rechnungen über 250 Euro (sogenannte 'Großrechnungen') verlangt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben. Diese sind entscheidend, damit der Empfänger der Rechnung die enth