Lernmodul

Buchungssätze bei Drittlandsumsätzen

Erfassung von Ausfuhr, Einfuhr und EUSt.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Einfuhr von Waren aus Drittländern buchhalterisch erfassen – einfach erklärt

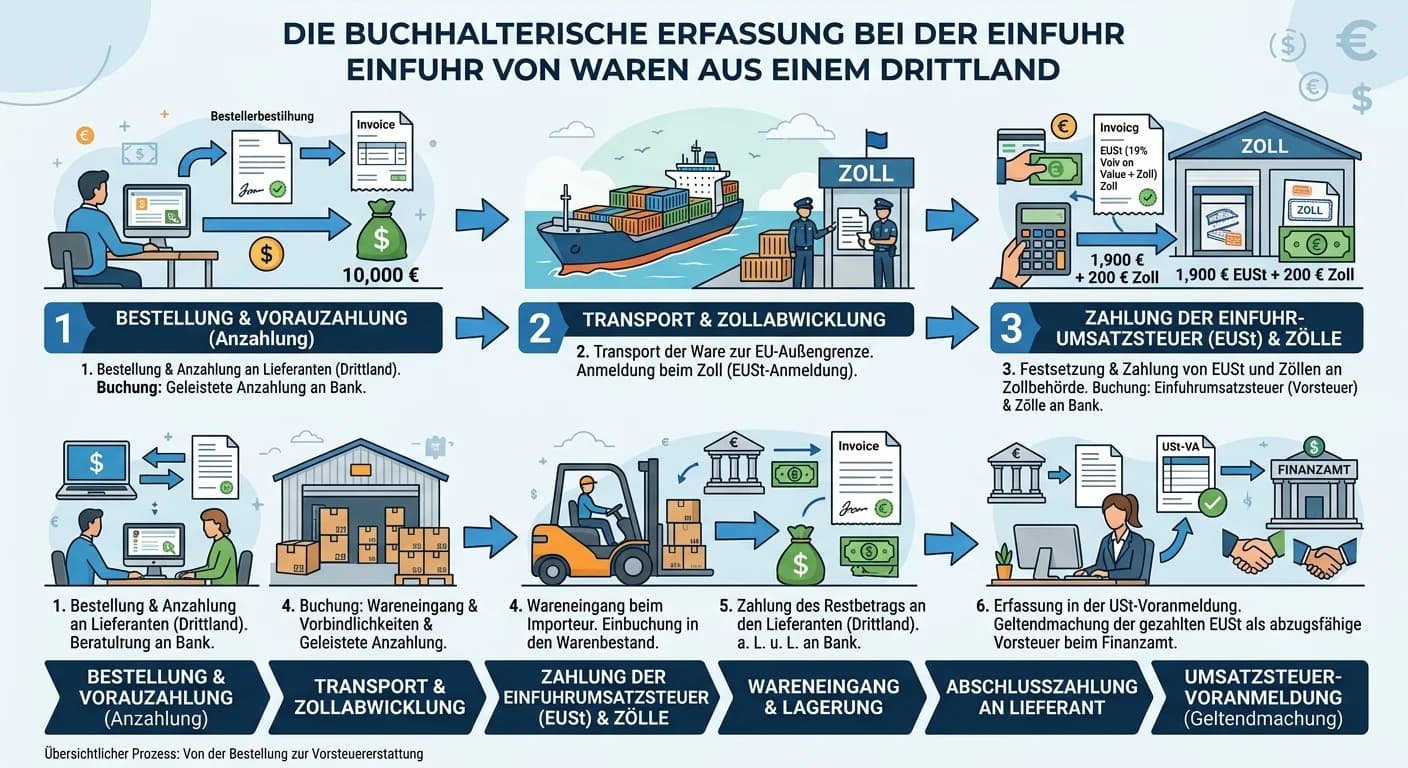

Die Einfuhr von Waren aus einem Drittland (also einem Land außerhalb der EU) erfordert eine spezielle buchhalterische Erfassung. Neben der eigentlichen Warenrechnung müssen auch Zollabgaben und die Ei

Steuerfachangestellte: Buchungssatz innergemeinschaftlicher Erwerb Waren – einfach erklärt

Der innergemeinschaftliche Erwerb ist ein spezieller Umsatzsteuertatbestand. Wenn dein Unternehmen Waren von einem Lieferanten aus einem anderen EU-Land erwirbt, muss es die sogenannte Erwerbssteuer (

Steuerfachangestellte: Einfuhrumsatzsteuer: Definition, Erhebung und Bedeutung – einfach erklärt

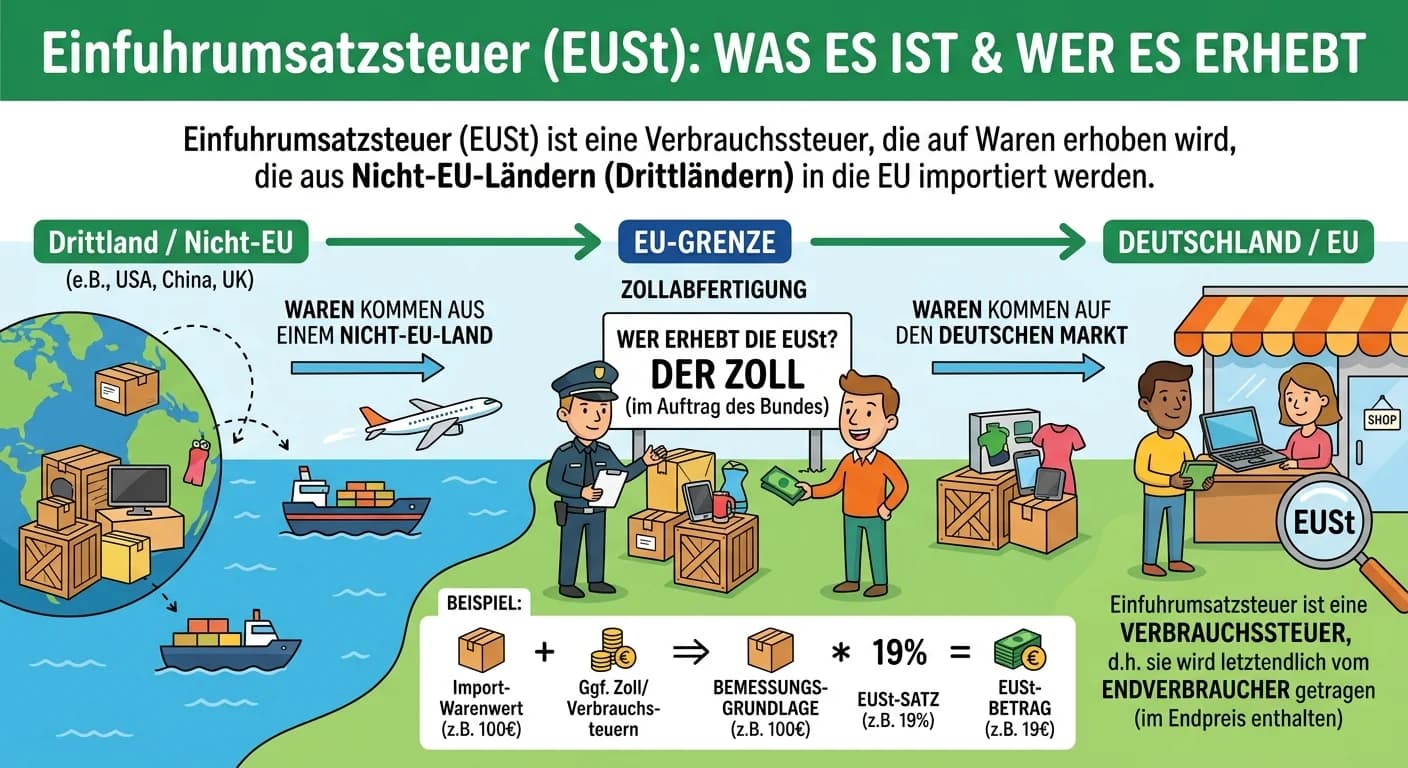

Die Einfuhrumsatzsteuer (EUSt) ist eine Verbrauchssteuer, die auf Waren erhoben wird, die aus Ländern außerhalb der Europäischen Union (sogenannten Drittländern) in das Gebiet der EU eingeführt werden

Büromanagement: Buchungssatz korrekt formulieren – einfach erklärt

Ein Buchungssatz ist die Kurzform eines Geschäftsvorfalls und zeigt, welche Konten im Soll und welche im Haben betroffen sind. Er basiert auf dem Prinzip der doppelten Buchführung, bei dem jeder Vorga

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Buchungssatz Zieleinkauf Rohstoffe mit Umsatzsteuer – einfach erklärt

Der Buchungssatz für den Zieleinkauf von Rohstoffen inklusive 19% Umsatzsteuer lautet: 'Aufwendungen für Rohstoffe an Verbindlichkeiten aus Lieferungen und Leistungen' und 'Vorsteuer an Verbindlichkei

Steuerfachangestellte: Steuerbare Umsätze: Inland vs. Ausland – einfach erklärt

Der Unterschied zwischen steuerbaren Umsätzen im Inland und im Ausland liegt im sogenannten 'Ort der Leistung' oder 'Ort der Lieferung'. Nur wenn dieser Ort nach dem Umsatzsteuergesetz in Deutschland

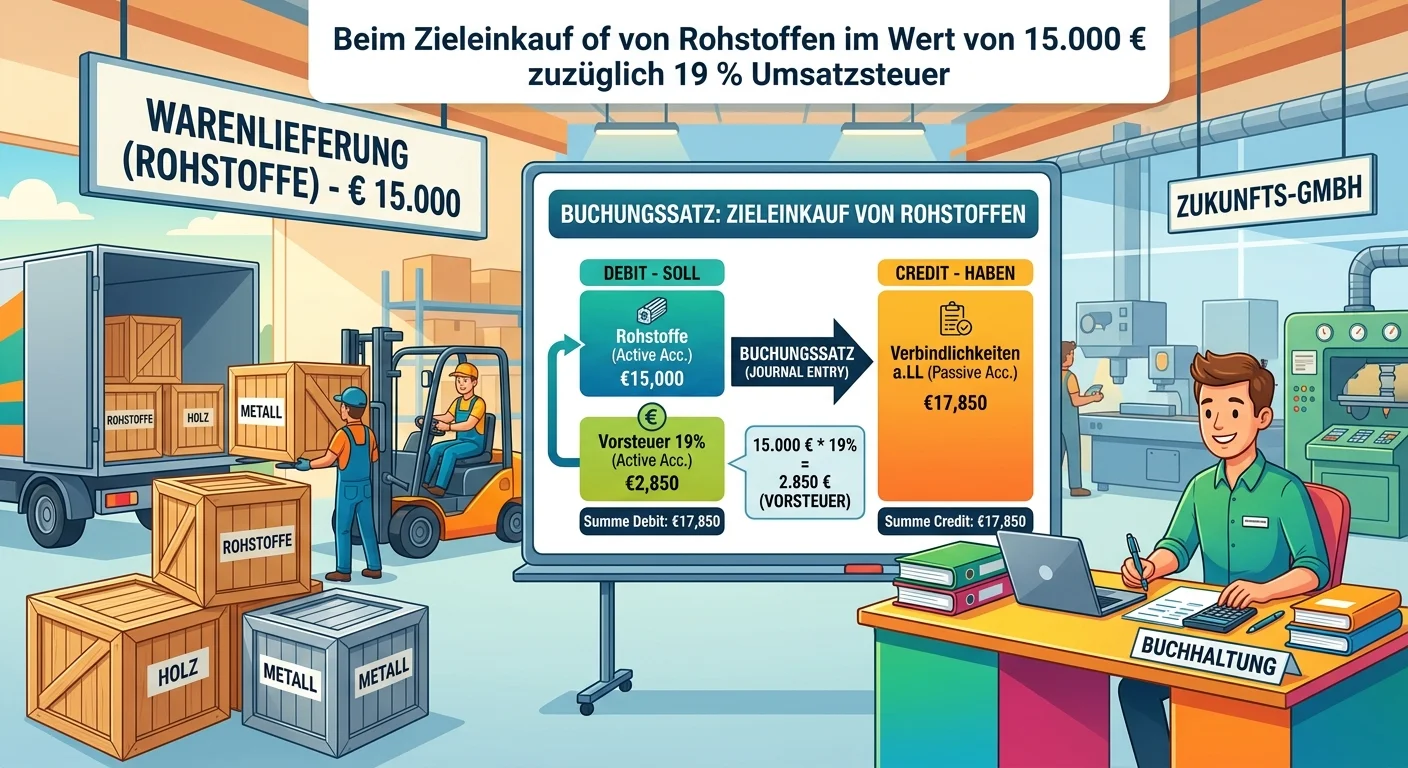

Industriekaufmann: Buchungssatz Zieleinkauf Rohstoffe 15.000 € – einfach erklärt

Beim Zieleinkauf von Rohstoffen im Wert von 15.000 € zuzüglich 19 % Umsatzsteuer werden drei Konten angesprochen: 'Rohstoffe' (Bestandskonto, Aktivseite), 'Vorsteuer' (Bestandskonto, Aktivseite) und '

Industriekaufmann: Buchungssatz Zieleinkauf Rohstoffe 15.000 € – einfach erklärt

Der Buchungssatz für den Zieleinkauf von Rohstoffen erfasst die Erhöhung der Aufwendungen für Rohstoffe und der Vorsteuer im Soll, da beides Zugänge sind. Gleichzeitig steigt die Verbindlichkeit gegen