Lernmodul

Herstellungskosten (§ 255 Abs. 2 HGB)

Pflicht- und Wahlbestandteile.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Heute tauchen wir gemeinsam in ein zentrales Thema für uns Steuerfachangestellte ein: die Herstellungskosten nach § 255 Absatz 2 HGB. Das ist nicht nur für die Bilanzierung entscheidend, sondern auch ein absoluter Prüfungs-Klassiker. Wir werden uns anschauen, was genau dazugehört, welche Kosten wir aktivieren dürfen und welche nicht, und was die Unterschiede zum Steuerrecht sind.

Lernziele

- Die Definition der Herstellungskosten nach § 255 Abs. 2 HGB sowie deren Pflicht- und Wahlbestandteile benennen.

- Kosten korrekt den Herstellungskosten zuordnen und von nicht aktivierbaren Kosten sowie Anschaffungskosten abgrenzen.

- Die wesentlichen Unterschiede in der Bilanzierung von Herstellungskosten zwischen Handels- und Steuerrecht erklären und in einem Praxisbeispiel anwenden.

1.Hallo und herzlich willkommen zu unserem heutigen Modul, das für uns Steuerfachangestellte besonders wichtig ist: die Herstellungskosten nach § 255 Absatz 2 HGB. Stell dir vor, dein Mandant, ein mittelständisches Unternehmen, baut eine neue Maschine für den Eigengebrauch. Alle Kosten, die dabei anfallen, müssen wir als Herstellungskosten korrekt erfassen. Herstellungskosten sind, einfach gesagt, alle Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstandes in deinem eigenen Betrieb entstehen. Das ist entscheidend für die Bilanz und die spätere Abschreibung. Verwechsle sie nicht mit Anschaffungskosten: Diese fallen an, wenn du einen Vermögensgegenstand von außen kaufst, während Herstellungskosten entstehen, wenn du ihn selbst produzierst. Die korrekte Abgrenzung ist hier das A und O.

VisuellGeneriere ein fotorealistisches Bild: Eine Steuerfachangestellte sitzt konzentriert an einem Schreibtisch mit mehreren Bildschirmen, auf denen Bilanzierungssoftware läuft. Im Hintergrund ist eine Fabrikhalle mit einer gerade fertiggestel…

2.Gehen wir tiefer in die Definition nach § 255 Absatz 2 Satz 1 HGB. Herstellungskosten sind die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstandes, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen. Das Handelsrecht unterscheidet hier klar zwischen Pflichtbestandteilen, die wir zwingend aktivieren müssen, und Wahlbestandteilen, bei denen wir ein Aktivierungswahlrecht haben. Die Aktivierungspflicht bedeutet, dass diese Kostenwerte den Wert des Vermögensgegenstandes in der Bilanz erhöhen. Das Aktivierungswahlrecht bietet uns Gestaltungsspielraum, der sich direkt auf Bilanz und Erfolg auswirkt. Wichtige Kernbegriffe hier sind Materialeinzelkosten, Fertigungseinzelkosten, Sondereinzelkosten der Fertigung sowie Material- und Fertigungsgemeinkosten.

VisuellEine klare Überschrift "Herstellungskosten nach § 255 Abs. 2 HGB". Darunter ein Flussdiagramm, das von "Aufwendungen" zu "Herstellungskosten" führt. Zeige zwei Hauptäste: "Pflichtbestandteile (Aktivierungspflicht)" und "Wahlbestandteile…

3.Konzentrieren wir uns auf die Pflichtbestandteile nach § 255 Absatz 2 Satz 2 HGB. Diese Kosten müssen wir immer in die Herstellungskosten einbeziehen. Dazu gehören erstens die Materialeinzelkosten, also alle Kosten für Roh-, Hilfs- und Betriebsstoffe, die direkt einem Produkt zugeordnet werden können – zum Beispiel das Blech für unsere Spezialmaschine. Zweitens die Fertigungseinzelkosten, das sind die Kosten für die direkte Fertigungsarbeit, wie die Löhne der Schweißer. Drittens die Sondereinzelkosten der Fertigung, das sind Kosten, die einem spezifischen Fertigungsauftrag zugeordnet werden, aber nicht direkt dem Produkt, etwa Spezialwerkzeuge. Viertens die angemessenen Teile der Materialgemeinkosten, wie die Gehälter der Lagerverwaltung. Fünftens die angemessenen Teile der Fertigungsgemeinkosten, zum Beispiel die Gehälter der Fertigungsleitung und die Abschreibung der Produktionsmaschinen.

VisuellEine Überschrift "Pflichtbestandteile der Herstellungskosten (§ 255 Abs. 2 Satz 2 HGB)". Darunter eine Liste mit den folgenden Punkten: 1. Materialeinzelkosten (z.B. Rohstoffe), 2. Fertigungseinzelkosten (z.B. Fertigungslöhne), 3. Sonder…

4.Neben den Pflichtbestandteilen haben wir nach § 255 Absatz 2 Satz 3 HGB die Wahlbestandteile. Hier dürfen wir entscheiden, ob wir sie aktivieren oder sofort als Aufwand verbuchen. Dazu zählen erstens die angemessenen Teile der Kosten der allgemeinen Verwaltung. Das sind zum Beispiel Gehälter der Geschäftsführung oder die Miete für das Verwaltungsgebäude, soweit sie der Herstellung zuzuordnen sind. Zweitens die angemessenen Teile der Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersversorgung. Drittens die Fremdkapitalkosten, aber nur, wenn sie auf den Zeitraum der Herstellung entfallen und direkt für die Finanzierung des Vermögensgegenstandes eingesetzt wurden. Die Entscheidung, diese Wahlrechte auszuüben, hat direkte Auswirkungen auf die Bilanz: Aktivieren wir sie, ist der Bilanzansatz höher und die Abschreibungen verteilen sich über die Nutzungsdauer. Aktivieren wir sie nicht, mindern sie sofort den Erfolg.

VisuellEine Überschrift "Wahlbestandteile der Herstellungskosten (§ 255 Abs. 2 Satz 3 HGB)". Darunter eine Liste mit den folgenden Punkten: 1. Angemessene Teile der Kosten der allgemeinen Verwaltung, 2. Angemessene Teile der Aufwendungen für so…

5.Ganz wichtig ist es, auch die Kosten zu kennen, die niemals zu den Herstellungskosten gehören dürfen. Hier lauert eine typische Fehlerquelle in der Prüfung! Dazu gehören an erster Stelle die Vertriebskosten. Diese fallen an, um ein Produkt zu verkaufen, nicht um es herzustellen. Denk an die Kosten für Werbung oder den Außendienst – sie haben nichts mit der Produktion zu tun und müssen sofort als Aufwand verbucht werden. Auch allgemeine Forschungskosten dürfen wir nicht aktivieren. Forschung dient der Gewinnung neuer wissenschaftlicher oder technischer Erkenntnisse ohne konkrete Produkte. Hier gibt es eine wichtige Abgrenzung zu aktivierbaren Entwicklungskosten, die sich auf die Anwendung von Forschungsergebnissen für die Herstellung eines konkreten Produkts beziehen. Kosten, die nicht direkt oder indirekt der Herstellung zuzuordnen sind, bleiben immer außen vor.

VisuellEine Überschrift "Diese Kosten gehören NIEMALS zu den Herstellungskosten!". Darunter zwei große, durchgestrichene Symbole oder Icons. Eines für "Vertriebskosten" (z.B. ein Megafon oder eine Einkaufstasche) und eines für "Allgemeine Forsc…

6.Als Steuerfachangestellte müssen wir immer auch die Unterschiede zwischen Handelsrecht, also HGB, und Steuerrecht, dem EStG, im Blick haben. Gerade bei den Herstellungskosten gibt es hier wichtige Abweichungen, besonders bei den Wahlrechten. Während das HGB ein Wahlrecht für allgemeine Verwaltungskosten und soziale Aufwendungen vorsieht, dürfen diese im Steuerrecht nach § 6 Absatz 1 Nummer 2 EStG in Verbindung mit R 6.3 EStR *nicht* aktiviert werden. Sie sind dort sofort abzugsfähige Betriebsausgaben. Auch bei den Fremdkapitalkosten gibt es eine Einschränkung: Im Steuerrecht dürfen sie nur bei der Herstellung von Gebäuden und größeren Schiffen aktiviert werden. Diese Durchbrechung der Maßgeblichkeit hat direkte Auswirkungen auf die Steuerbilanz und somit auf die Steuerlast deines Mandanten. Die steuerliche Bewertung ist hier oft strenger, um eine gleichmäßige Besteuerung zu gewährleisten.

VisuellEine Vergleichstabelle mit dem Titel "Unterschiede Herstellungskosten: Handelsrecht (HGB) vs. Steuerrecht (EStG)". Zeige drei Spalten: "Kriterium", "Handelsrecht (§ 255 Abs. 2 HGB)", "Steuerrecht (§ 6 Abs. 1 Nr. 2 EStG i.V.m. R 6.3 EStR)…

7.Kommen wir nun zu einem praktischen Beispiel, um das Gelernte zu festigen. Unser Mandant, die 'Metallbau Müller GmbH', stellt eine Spezialmaschine für den Eigengebrauch her. Die Fertigung läuft vom 01.03. bis 31.08. Wir sollen die Herstellungskosten nach HGB ermitteln. Die Materialeinzelkosten betragen 30.000 €, Fertigungseinzelkosten 25.000 €, Sondereinzelkosten der Fertigung 5.000 €, Materialgemeinkosten 10.000 € und Fertigungsgemeinkosten 15.000 €. Die Summe der Pflichtbestandteile ist somit 30.000 + 25.000 + 5.000 + 10.000 + 15.000 = 85.000 €. Als Wahlbestandteile fallen an: anteilige allgemeine Verwaltungskosten von 4.000 € und Fremdkapitalkosten für den Herstellungszeitraum von 2.500 €. Vertriebs- und Forschungskosten dürfen wir nicht einbeziehen. Die Herstellungskosten betragen also entweder 85.000 € ohne Aktivierung der Wahlbestandteile oder 85.000 € + 4.000 € + 2.500 € = 91.500 € mit Aktivierung der Wahlbestandteile. Diese Entscheidung beeinflusst den Bilanzansatz und die Höhe der späteren Abschreibungen erheblich.

VisuellEine Überschrift "Praxisbeispiel: Metallbau Müller GmbH – Ermittlung der Herstellungskosten (HGB)". Zeige eine übersichtliche Tabelle oder Aufstellung mit den folgenden Positionen und Werten: Materialeinzelkosten (30.000 €), Fertigungsei…

8.Bei diesem Thema gibt es einige Stolperfallen, die wir als Steuerfachangestellte unbedingt vermeiden müssen. Ein häufiger Fehler ist die Verwechslung von Herstellungs- und Anschaffungskosten – denk daran, selbst gemacht versus gekauft. Auch die unzulässige Einbeziehung von Vertriebskosten oder allgemeinen Forschungskosten in die Herstellungskosten ist ein Klassiker, der in Prüfungen gerne abgefragt wird. Merke dir: Diese gehören *nie* dazu! Und ganz wichtig: Achte immer genau auf die Formulierung, ob nach HGB oder EStG gefragt ist, denn die Unterschiede bei den Wahlrechten sind prüfungsrelevant. Stell dir vor, du backst einen Kuchen. Mehl, Zucker, Eier sind Pflichtbestandteile – ohne die gibt es keinen Kuchen. Die aufwendige Dekoration ist ein Wahlbestandteil, sie macht den Kuchen schöner, ist aber nicht zwingend. Die Kosten für die Werbung des Kuchens gehören aber nie zu seinen Herstellungskosten.

VisuellGeneriere ein fotorealistisches Bild: Eine Steuerfachangestellte zeigt mit einem Stift auf eine Checkliste mit den Überschriften "Häufige Fehler" und "Prüfungstipps". Daneben ist eine stilisierte Zeichnung eines Kuchens mit Zutaten und D…

9.Fassen wir noch einmal das Wichtigste zusammen. Herstellungskosten sind die Aufwendungen für die Erstellung eines Vermögensgegenstandes im eigenen Betrieb und klar von Anschaffungskosten abzugrenzen. Sie setzen sich aus Pflichtbestandteilen wie Material- und Fertigungseinzelkosten sowie angemessenen Gemeinkosten zusammen, die zwingend zu aktivieren sind. Daneben gibt es Wahlbestandteile wie allgemeine Verwaltungskosten, soziale Aufwendungen und Fremdkapitalkosten, bei denen wir ein Aktivierungswahlrecht haben. Denke immer an die Unterschiede zwischen HGB und EStG, besonders bei den Wahlrechten, da dies direkte Auswirkungen auf die Steuerbilanz hat. Vertriebs- und allgemeine Forschungskosten dürfen niemals aktiviert werden. Mit diesem Wissen bist du bestens gerüstet, um Prüfungsfragen zu diesem Thema sicher zu beantworten und in der Praxis korrekte Bilanzierungsentscheidungen zu treffen. Viel Erfolg beim Anwenden!

VisuellEine Überschrift "Zusammenfassung: Herstellungskosten". Darunter drei prägnante Stichpunkte: 1. "Definition & Abgrenzung (HGB § 255 Abs. 2)", 2. "Pflicht- und Wahlbestandteile", 3. "HGB vs. EStG & Nie aktivierbar". Nutze klare, große Sch…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Herstellungskosten nach § 255 Abs. 2 HGB umfassen alle Aufwendungen zur Herstellung eines Vermögensgegenstandes im eigenen Betrieb. Sie bestehen aus Pflichtbestandteilen wie Material- und Fertigungseinzelkosten und Wahlbestandteilen wie Verwaltungskosten. Unterschiede zum Steuerrecht sind entscheidend für die Bilanzierung.

EINLEITUNG

Herstellungskosten sind für die Bilanzierung von Vermögensgegenständen nach HGB entscheidend. Sie beeinflussen den Bilanzansatz und die Abschreibungen und sind ein häufiges Prüfungsthema.

KERNPUNKTE

Herstellungskosten umfassen alle Aufwendungen für die Herstellung eines Vermögensgegenstandes im eigenen Betrieb. Pflichtbestandteile sind Materialeinzelkosten, Fertigungseinzelkosten, Sondereinzelkosten der Fertigung sowie Material- und Fertigungsgemeinkosten. Wahlbestandteile wie Verwaltungskosten und Fremdkapitalkosten bieten Aktivierungswahlrechte. Diese Unterscheidung ist wichtig, um die Bilanz korrekt zu gestalten.

PRAXISBEZUG

Ein Unternehmen, das eine Maschine für den Eigengebrauch herstellt, muss alle anfallenden Kosten korrekt den Herstellungskosten zuordnen. Ein Rechenbeispiel: Materialeinzelkosten 30.000 €, Fertigungseinzelkosten 25.000 €, Sondereinzelkosten 5.000 €, Materialgemeinkosten 10.000 €, Fertigungsgemeinkosten 15.000 € ergeben Pflichtbestandteile von 85.000 €. Mit Wahlbestandteilen wie Verwaltungskosten von 4.000 € und Fremdkapitalkosten von 2.500 € können die gesamten Herstellungskosten 91.500 € betragen.

FAZIT

Die korrekte Erfassung von Herstellungskosten nach HGB ist entscheidend für die Bilanzierung. Unterschiede zum Steuerrecht, insbesondere bei Wahlrechten, sind für die Steuerbilanz relevant. Die Abgrenzung zu Anschaffungskosten und die Nicht-Aktivierung von Vertriebskosten sind häufige Prüfungsfallen.

Ähnliche Wiki-Artikel

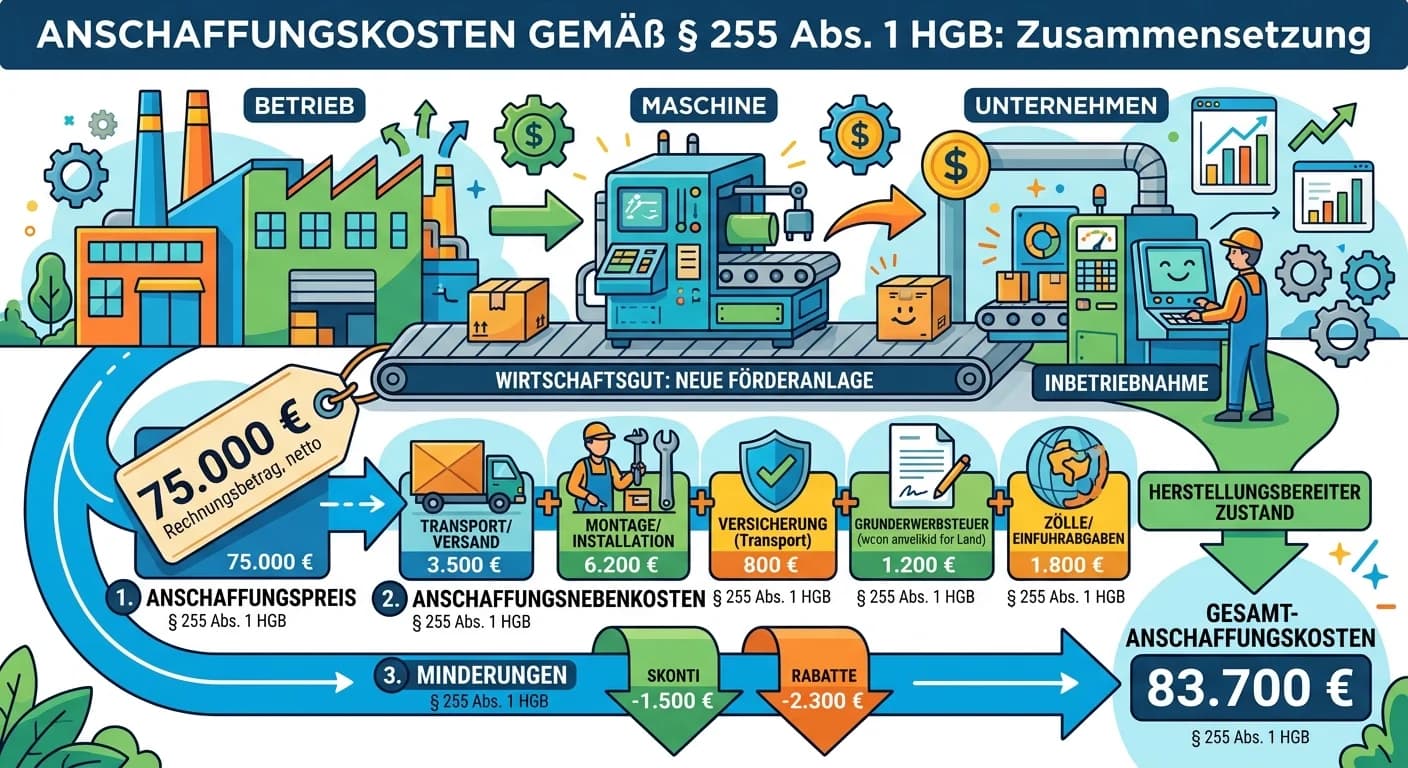

Steuerfachangestellte: Anschaffungskosten Wirtschaftsgut nach § 255 HGB – einfach erklärt

Gemäß § 255 Abs. 1 HGB setzen sich die Anschaffungskosten aus dem Anschaffungspreis, den Anschaffungsnebenkosten und den nachträglichen Anschaffungskosten zusammen. Davon werden Anschaffungspreisminde

Steuerfachangestellte: Herstellungskosten nach HGB – einfach erklärt

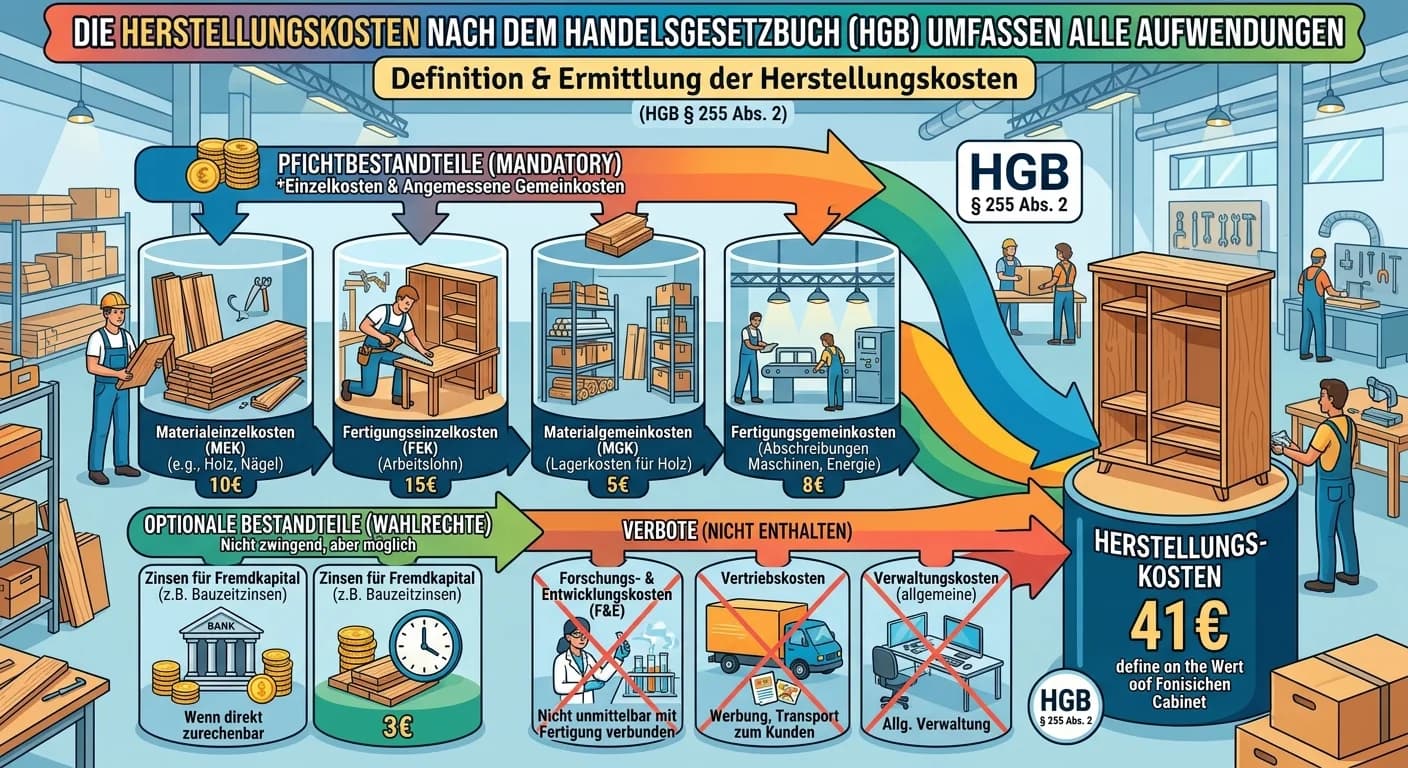

Die Herstellungskosten nach dem Handelsgesetzbuch (HGB) umfassen alle Aufwendungen, die direkt oder indirekt mit der Produktion eines Vermögensgegenstandes verbunden sind. Man unterscheidet dabei zwis

Steuerfachangestellte: Herstellungskosten Maschine: Aufwendungen und Zurechnung – einfach erklärt

Zu den Herstellungskosten einer Maschine gehören alle Aufwendungen, die direkt der Herstellung des Vermögensgegenstandes dienen oder ihm direkt zugerechnet werden können. Dazu zählen Materialeinzelkos

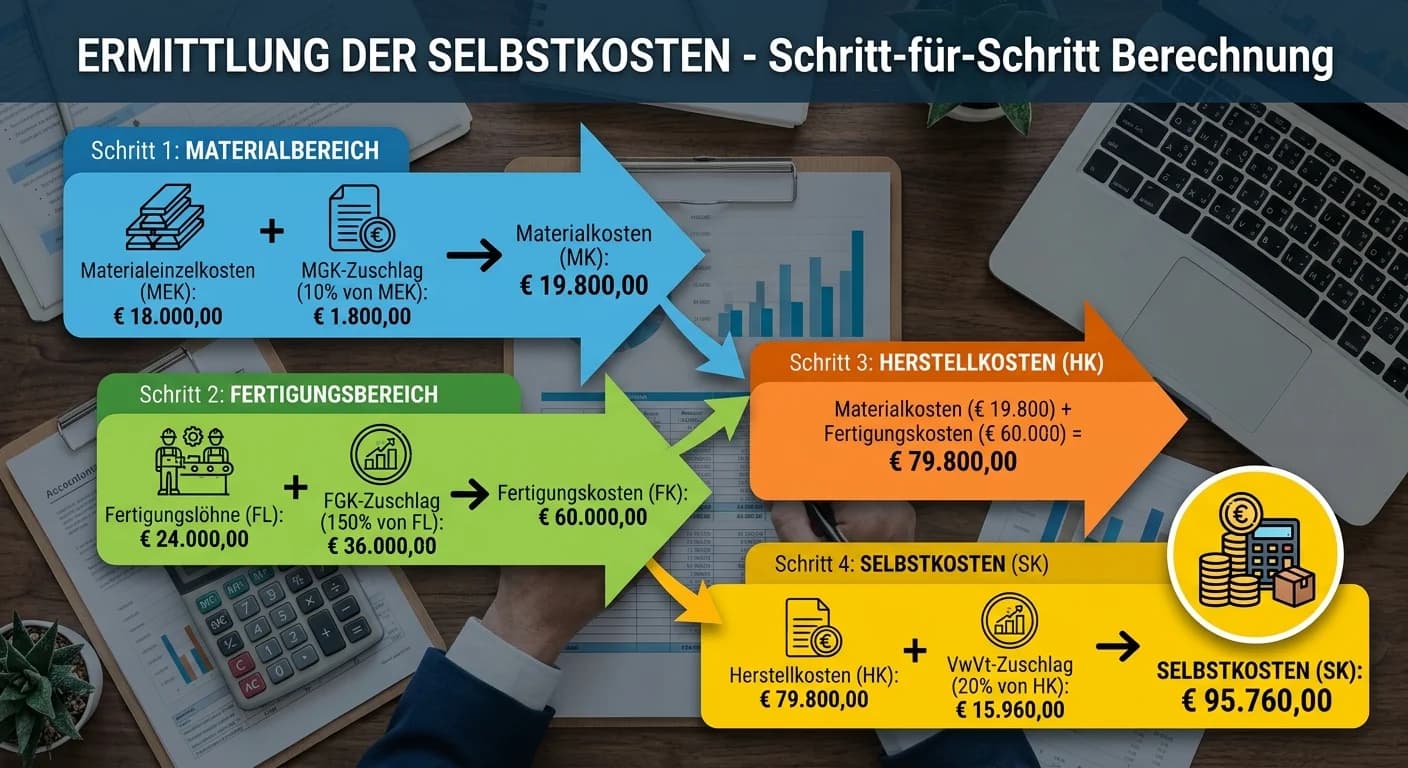

Industriekaufmann: Selbstkosten ermitteln – Material, – einfach erklärt

Um die Selbstkosten zu ermitteln, addierst du schrittweise alle Kosten. Zuerst berechnest du die Materialkosten (MEK + MGK), dann die Fertigungskosten (FL + FGK). Die Summe daraus sind die Herstellkos

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Herstellkosten vs. Anschaffungskosten – einfach erklärt

Anschaffungskosten sind alle Aufwendungen, die anfallen, um einen Vermögensgegenstand zu erwerben und ihn betriebsbereit zu machen. Herstellkosten hingegen umfassen alle Kosten, die bei der Produktion

Industriekaufmann: Selbstkosten berechnen – Material, – einfach erklärt

Die Selbstkosten werden in mehreren Schritten berechnet, indem zuerst die Material- und Fertigungsgemeinkosten auf die Einzelkosten aufgeschlagen werden. Daraus ergeben sich die Materialkosten und Fer

Industriekaufmann: Anschaffungswertprinzip im Handelsrecht – einfach erklärt

Das Anschaffungswertprinzip ist ein grundlegender Bilanzierungsgrundsatz im Handelsrecht (§ 253 Abs. 1 HGB). Es besagt, dass Vermögensgegenstände höchstens mit ihren Anschaffungs- oder Herstellungskos

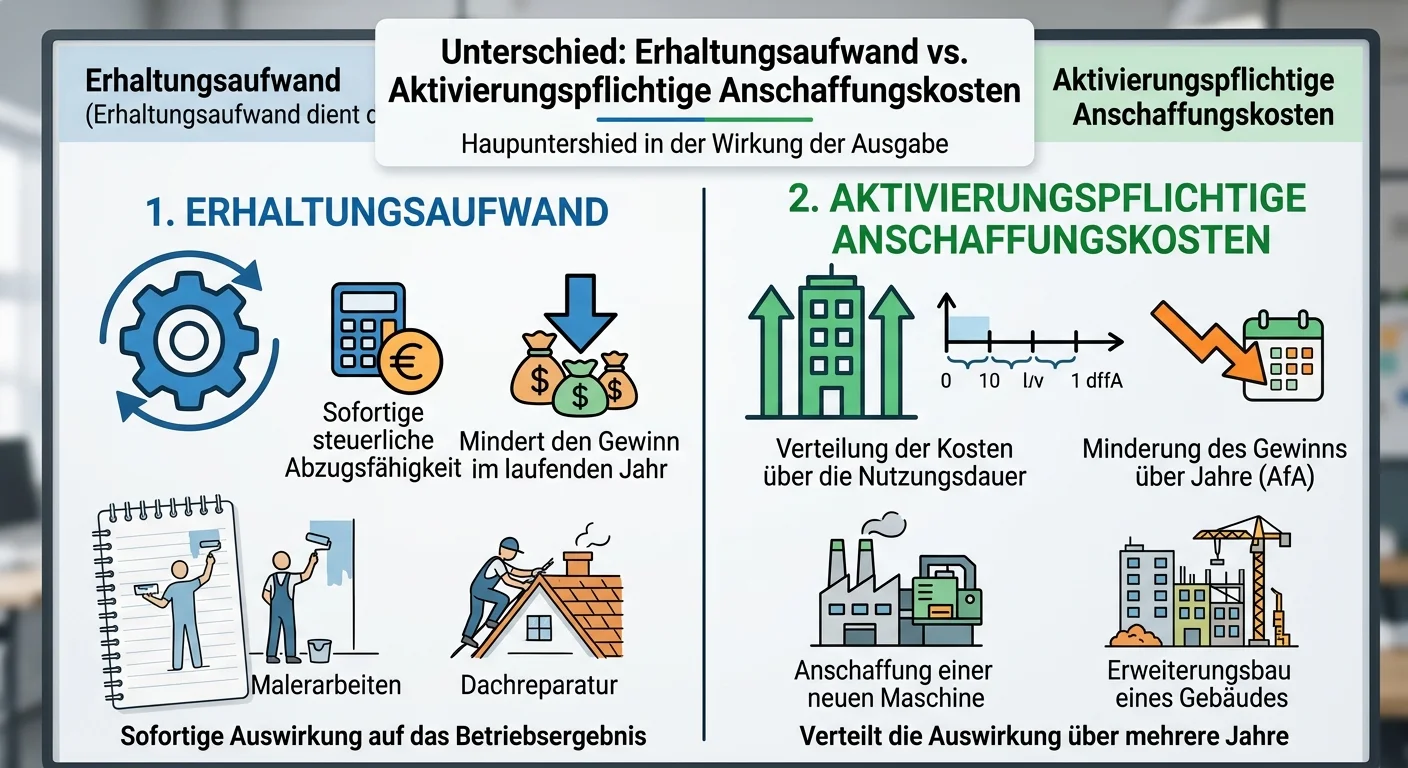

Steuerfachangestellte: Unterscheiden Sie zwischen Erhaltungsaufwand und aktivierun – einfach erklärt

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als