Lernmodul

Geleistete Anzahlungen auf Anlagen

Verbuchung und spätere Umbuchung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video für angehende Steuerfachangestellte! Heute tauchen wir in ein wichtiges Thema ein, das dir in der Praxis immer wieder begegnen wird: Geleistete Anzahlungen auf Anlagen. Wir schauen uns an, wie diese Vorauszahlungen korrekt verbucht werden und welche Besonderheiten es dabei zu beachten gilt. Am Ende bist du fit für die IHK-Prüfung und den Berufsalltag.

Lernziele

- Die Definition und bilanzielle Einordnung von geleisteten Anzahlungen auf Anlagen sicher erklären können.

- Die relevanten rechtlichen Grundlagen (HGB, UStG) für die Verbuchung von Anzahlungen korrekt anwenden können.

- Die vollständigen Buchungssätze für die geleistete Anzahlung, den Vorsteuerabzug und die spätere Umbuchung bei Lieferung selbstständig durchführen können.

1.Stell dir vor, dein Unternehmen, die Muster GmbH, benötigt eine neue, hochmoderne Produktionsmaschine. Diese Maschine ist teuer, und der Lieferant verlangt eine Anzahlung, bevor er mit der Fertigung beginnt oder die Maschine liefert. Solche Situationen sind im Geschäftsalltag gang und gäbe, besonders bei größeren Investitionen wie Maschinen, Fahrzeugen oder sogar ganzen Gebäuden. Aber was bedeutet das buchhalterisch? Wann buchst du diese Zahlung? Und wie verhält es sich mit der Umsatzsteuer, der sogenannten Vorsteuer? Diese Fragen sind entscheidend für die korrekte Abbildung in der Bilanz und der Umsatzsteuer-Voranmeldung. Wir werden diese Schritte gemeinsam durchgehen, damit du genau weißt, wie du solche Geschäftsvorfälle prüfungssicher bearbeitest. Es ist wichtig, von Anfang an die richtigen Weichen zu stellen, um Fehler und spätere Korrekturen zu vermeiden.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Produktionshalle mit einer neuen, noch unverpackten Maschine, die gerade angeliefert wird. Ein Geschäftsmann und ein Lieferant stehen davor und unterhalten sich. Im Vordergrund sind Doku…

2.Bevor wir ins Detail gehen, klären wir die Grundlagen. Was sind "Geleistete Anzahlungen auf Anlagen"? Das sind Vorauszahlungen, die dein Unternehmen für Anlagegüter leistet, die noch nicht geliefert oder fertiggestellt wurden. Denk an eine speziell angefertigte Maschine oder ein Gebäude im Bau. Diese Anzahlungen stellen einen Anspruch auf die zukünftige Lieferung dar und sind somit ein Vermögenswert. Sie gehören zum Anlagevermögen, also zu jenen Vermögensgegenständen, die dem Geschäftsbetrieb dauerhaft dienen sollen. Bilanztechnisch finden wir sie auf der Aktivseite der Bilanz, meist unter dem Posten "Anlagen im Bau und geleistete Anzahlungen" gemäß § 266 Absatz 2 A. II. 3. HGB. Ihr Zweck ist oft die Sicherung der Beschaffung oder die Finanzierung des Lieferanten. Ganz wichtig: Verwechsle sie nicht mit "Erhaltenen Anzahlungen", die auf der Passivseite stehen und eine Verbindlichkeit deines Unternehmens darstellen.

VisuellÜberschrift "Geleistete Anzahlungen auf Anlagen – Definition & Bilanzierung". Links: Definition von "Geleistete Anzahlung" und "Anlagevermögen" mit Stichpunkten. Rechts: Bilanzschema (Aktivseite, Anlagevermögen, A. II. 3. HGB) mit hervor…

3.Für die korrekte Verbuchung von geleisteten Anzahlungen sind zwei wichtige rechtliche Grundlagen entscheidend. Zum einen das Handelsgesetzbuch, kurz HGB. Wie wir gerade gesehen haben, schreibt § 266 Absatz 2 A. II. 3. HGB vor, dass "Anlagen im Bau und geleistete Anzahlungen" auf der Aktivseite der Bilanz auszuweisen sind. Sie sind also ein Vermögenswert. Zum anderen ist das Umsatzsteuergesetz, das UStG, von großer Bedeutung. Hier gibt es eine Besonderheit: Der Vorsteuerabzug ist bereits zum Zeitpunkt der Zahlung der Anzahlung möglich! Das regelt § 15 Absatz 1 Satz 1 Nummer 1 UStG. Voraussetzung ist natürlich, dass dir eine ordnungsgemäße Anzahlungsrechnung vorliegt. Das ist ein wichtiger Punkt für deine Liquidität und die Umsatzsteuer-Voranmeldung. Die Grundsätze ordnungsmäßiger Buchführung, die GoB, verlangen zudem eine klare und nachvollziehbare Abbildung aller Geschäftsvorfälle, einschließlich der korrekten zeitlichen Zuordnung von Vorsteuer und Aktivierung.

VisuellÜberschrift "Rechtliche Grundlagen & Vorsteuerabzug". Links: HGB mit Fokus auf § 266 Abs. 2 A. II. 3. (Bilanzierungspflicht). Rechts: UStG mit Fokus auf § 15 Abs. 1 Satz 1 Nr. 1 (Vorsteuerabzug bei Zahlung). Unten: Hinweis auf GoB (zeitl…

4.Kommen wir nun zur konkreten Verbuchung der Anzahlung. Unser Prozess beginnt mit dem Erhalt der Anzahlungsrechnung vom Lieferanten. Sobald diese Rechnung vorliegt, kannst du die Vorsteuer geltend machen. Der zweite Schritt ist die Zahlung der Anzahlung. Nehmen wir an, dein Unternehmen überweist die Anzahlung. Der Buchungssatz dafür im SKR04 lautet: Wir buchen "Soll: 0790 Geleistete Anzahlungen auf Sachanlagen" und "Soll: 1570 Abziehbare Vorsteuer 19%" an "Haben: 1200 Bank". Das Konto 0790 ist ein aktives Bestandskonto, das mit der Anzahlung zunimmt. Die Bank nimmt im Haben ab. Die Abziehbare Vorsteuer ist ebenfalls ein aktives Bestandskonto und erhöht sich im Soll, da wir einen Anspruch auf Rückerstattung der Vorsteuer vom Finanzamt erhalten. Denk daran: Die Vorsteuer ist bereits jetzt abziehbar, nicht erst bei der Lieferung des Anlageguts.

VisuellÜberschrift "Verbuchung der geleisteten Anzahlung". Zeige den Prozess: "1. Erhalt der Anzahlungsrechnung", "2. Zahlung der Anzahlung". Darunter: Vollständiger Buchungssatz im SKR04: "Soll: 0790 Geleistete Anzahlungen auf Sachanlagen", "S…

5.Der nächste entscheidende Schritt erfolgt, sobald das Anlagegut geliefert oder fertiggestellt ist und du die Schlussrechnung erhältst. Jetzt ist es Zeit für die Umbuchung der geleisteten Anzahlung. Der Betrag, den wir auf dem Konto "Geleistete Anzahlungen auf Sachanlagen" hatten, wird nun auf das endgültige Anlagekonto umgebucht. Der Buchungssatz lautet: "Soll: 0210 Maschinen" an "Haben: 0790 Geleistete Anzahlungen auf Sachanlagen". Das Anzahlungskonto wird damit aufgelöst und das Anlagekonto erhöht sich. Gleichzeitig buchst du den Restbetrag der Schlussrechnung. Hierfür lautet der Buchungssatz: "Soll: 0210 Maschinen" und "Soll: 1570 Abziehbare Vorsteuer 19%" an "Haben: 1200 Bank" oder "Haben: 1700 Verbindlichkeiten aus Lieferungen und Leistungen", falls noch nicht gezahlt. Am Ende ist das Anlagegut in voller Höhe der Anschaffungskosten auf dem entsprechenden Anlagekonto aktiviert.

VisuellÜberschrift "Umbuchung und Aktivierung bei Lieferung". Zeige den Prozess: "3. Lieferung/Fertigstellung & Schlussrechnung", "4. Umbuchung der Anzahlung", "5. Buchung des Restbetrags". Darunter: Zwei vollständige Buchungssätze im SKR04: "S…

6.Lass uns das Gelernte an einem konkreten Beispiel der Muster GmbH vertiefen. Die Muster GmbH bestellt eine Maschine für 120.000 Euro netto zzgl. 19 Prozent Umsatzsteuer. Eine Anzahlung von 30 Prozent des Nettopreises wird geleistet. 1. Die Anzahlung netto beträgt 120.000 Euro mal 30 Prozent, also 36.000 Euro. Die Vorsteuer darauf sind 36.000 Euro mal 19 Prozent, das macht 6.840 Euro. Die Brutto-Anzahlung ist somit 42.840 Euro. 2. Der Buchungssatz bei Zahlung der Anzahlung lautet: Soll 0790 Geleistete Anzahlungen auf Sachanlagen 36.000 Euro, Soll 1570 Abziehbare Vorsteuer 19 Prozent 6.840 Euro an Haben 1200 Bank 42.840 Euro. 3. Bei Lieferung der Maschine bleiben 84.000 Euro netto Restbetrag übrig. Die Vorsteuer darauf sind 15.960 Euro. Der Brutto-Restbetrag beträgt 99.960 Euro. 4. Der Buchungssatz bei Lieferung und Zahlung des Restbetrags lautet: Soll 0210 Maschinen 120.000 Euro, Soll 1570 Abziehbare Vorsteuer 19 Prozent 15.960 Euro an Haben 0790 Geleistete Anzahlungen auf Sachanlagen 36.000 Euro und Haben 1200 Bank 99.960 Euro.

VisuellÜberschrift "Rechenbeispiel: Muster GmbH". Zeige klar die Rechenschritte und die zugehörigen Buchungssätze für die Anzahlung und die Umbuchung/Restzahlung, wie im Audio beschrieben. Nutze die Konten 0790, 1570, 1200, 0210 und die genannt…

7.Im Prüfungsalltag und in der Praxis schleichen sich hier oft Fehler ein. Ein häufiger Fehler ist, den Vorsteuerabzug erst bei der Schlussrechnung oder Lieferung vorzunehmen, obwohl er bereits bei Zahlung der Anzahlung möglich ist. Das kostet dein Unternehmen unnötig Liquidität! Ein weiterer typischer Fehler ist das Vergessen der Umbuchung der Anzahlung bei Lieferung. Dadurch bleibt das Anzahlungskonto offen, und das Anlagegut wird nicht korrekt aktiviert. Stell dir eine Anzahlung wie den Kauf eines Gutscheins für ein bestimmtes Produkt vor. Du zahlst im Voraus, erhältst aber noch nicht das Produkt. Der Gutschein ist ein Wert, ein Anspruch. Erst wenn du den Gutschein gegen das Produkt eintauschst, wird der Gutschein aufgelöst und du erhältst das Produkt. Die Anzahlung ist bis dahin ein aktivierter Anspruch, der bei Lieferung in das tatsächliche Anlagegut umgewandelt wird. Für die Prüfung gilt: Achte genau auf die Datumsangaben! Der Zeitpunkt der Zahlung ist entscheidend für den Vorsteuerabzug, der Zeitpunkt der Lieferung für die Umbuchung und Aktivierung.

VisuellÜberschrift "Häufige Fehler & Prüfungstipps". Links: Liste der "Häufigen Fehler" (Vorsteuerabzug falsch, Umbuchung vergessen, direkt auf Anlagekonto). Rechts: "Prüfungstipps" (Datumsangaben beachten: Zahlung vs. Lieferung, korrekte zeitl…

8.Fasst du die Kernpunkte zusammen: Geleistete Anzahlungen auf Anlagen sind Vorauszahlungen für zukünftige Anlagegüter. Sie sind als Vermögenswert auf der Aktivseite der Bilanz auszuweisen. Der Vorsteuerabzug ist bereits bei Zahlung der Anzahlung möglich, sofern eine korrekte Rechnung vorliegt. Bei Lieferung des Anlageguts wird die Anzahlung umgebucht und das Anlagegut in voller Höhe aktiviert. Die korrekte Verbuchung ist entscheidend für eine zutreffende Bilanz und die fristgerechte Umsatzsteuer-Voranmeldung. Nur so stellst du sicher, dass die Liquidität deines Unternehmens optimal verwaltet wird und du rechtlich auf der sicheren Seite bist. Mit diesem Wissen bist du bestens gerüstet, um in deiner Ausbildung und später im Berufsleben souverän mit geleisteten Anzahlungen auf Anlagen umzugehen. Viel Erfolg beim Lernen und in deiner Prüfung!

VisuellGeneriere ein fotorealistisches Bild: Eine lächelnde junge Steuerfachangestellte sitzt an einem aufgeräumten Schreibtisch mit zwei Monitoren. Auf dem Bildschirm ist eine Bilanz oder ein Buchungssatz zu sehen. Sie blickt selbstbewusst in…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Heute tauchen wir tief in ein praktisches Beispiel zum Thema 'Geleistete Anzahlungen auf Anlagen' ein. Du hast bereits das Erklärvideo gesehen und kennst die Grundlagen – jetzt geht es darum, das Wissen Schritt für Schritt anzuwenden.

Lernziele

- Du wirst die Höhe der Anzahlung und des Restbetrags inklusive Vorsteuer korrekt berechnen können.

- Du wirst die vollständigen und korrekten Buchungssätze für die Anzahlung sowie für die Lieferung und Restzahlung von Anlagen erstellen können.

1.Stellen wir uns vor, die Muster GmbH plant eine Investition. Am 1. März bestellt sie eine neue Produktionsmaschine für 120.000 Euro netto, zuzüglich 19 Prozent Umsatzsteuer. Der Lieferant verlangt eine Anzahlung von 30 Prozent des Nettopreises. Diese Anzahlung wird am 5. März per Banküberweisung geleistet. Die Maschine wird dann am 15. Mai geliefert, und der Restbetrag wird am 20. Mai ebenfalls per Banküberweisung beglichen. Unsere Aufgabe ist es, diese Geschäftsvorfälle im SKR04 zu verbuchen.

VisuellSzenario: Muster GmbH bestellt Produktionsmaschine für 120.000 € netto zzgl. 19% USt. Anzahlung: 30% des Nettopreises. Anzahlung am 05.03.XX per Bank. Lieferung am 15.05.XX. Restzahlung am 20.05.XX per Bank. Aufgabe: Verbuche die Geschäf…

2.Beginnen wir mit der Berechnung der Anzahlung. Zuerst ermitteln wir die Nettoanzahlung: 120.000 Euro mal 30 Prozent ergibt 36.000 Euro. Darauf berechnen wir die abziehbare Vorsteuer: 36.000 Euro mal 19 Prozent sind 6.840 Euro. Addieren wir diese beiden Beträge, erhalten wir die Bruttoanzahlung, die wir überweisen müssen: 36.000 Euro plus 6.840 Euro ergibt 42.840 Euro. Diese Zahl ist wichtig für unseren ersten Buchungssatz.

VisuellRechenschritt 1: Berechnung der Anzahlung. Anzahlung netto = 120.000 € * 30% = 36.000 €. Vorsteuer auf Anzahlung = 36.000 € * 19% = 6.840 €. Brutto Anzahlung = 36.000 € + 6.840 € = 42.840 €.

3.Jetzt buchen wir die geleistete Anzahlung am 5. März. Im Soll erhöhen wir unser Konto 'Geleistete Anzahlungen auf Sachanlagen' mit 36.000 Euro und das Konto 'Abziehbare Vorsteuer 19%' mit 6.840 Euro. Im Haben mindern wir unser Bankkonto um den Bruttobetrag von 42.840 Euro. Beachte, dass wir die Vorsteuer bereits mit der Anzahlung abziehen können, da wir hier den Anspruch auf das Anlagegut erwerben und die Zahlung erfolgt ist.

VisuellRechenschritt 2: Buchung der Anzahlung (05.03.XX). Soll: 0790 Geleistete Anzahlungen auf Sachanlagen 36.000 €. Soll: 1570 Abziehbare Vorsteuer 19% 6.840 €. Haben: 1200 Bank 42.840 €.

4.Ein häufiger Fehler ist es, den Vorsteuerabzug erst bei der Schlussrechnung oder Lieferung vorzunehmen. Das ist nicht korrekt, denn die Vorsteuer kann schon bei Zahlung der Anzahlung geltend gemacht werden. Stell dir eine Anzahlung wie den Kauf eines Gutscheins für ein bestimmtes Produkt vor: Du zahlst im Voraus und hast einen Wert, einen Anspruch. Das Produkt selbst hast du aber noch nicht. Die Anzahlung ist bis dahin ein aktivierter Anspruch, der später umgewandelt wird.

VisuellDidaktik: Analogie: Anzahlung = Gutschein für Produkt. Du zahlst, hast Anspruch, aber noch nicht das Produkt. Häufiger Fehler: Vorsteuerabzug auf Anzahlung erst bei Lieferung vornehmen – falsch! Er ist bereits bei Zahlung der Anzahlung m…

5.Nach der Anzahlung kümmern wir uns um den Restbetrag. Der Nettopreis der Maschine beträgt 120.000 Euro, davon haben wir bereits 36.000 Euro als Anzahlung geleistet. Der verbleibende Nettobetrag ist also 120.000 Euro minus 36.000 Euro, was 84.000 Euro ergibt. Die Vorsteuer auf diesen Restbetrag beläuft sich auf 84.000 Euro mal 19 Prozent, also 15.960 Euro. Somit beträgt der Brutto-Restbetrag, der noch zu zahlen ist, 84.000 Euro plus 15.960 Euro, also 99.960 Euro.

VisuellRechenschritt 3: Berechnung des Restbetrags. Restbetrag netto = 120.000 € - 36.000 € = 84.000 €. Vorsteuer auf Restbetrag = 84.000 € * 19% = 15.960 €. Brutto Restbetrag = 84.000 € + 15.960 € = 99.960 €.

6.Kommen wir nun zum Buchungssatz für die Lieferung der Maschine und die Zahlung des Restbetrags am 20. Mai. Im Soll aktivieren wir das Konto 'Maschinen' mit dem vollen Nettowert von 120.000 Euro. Dazu kommt die abziehbare Vorsteuer auf den Restbetrag von 15.960 Euro. Im Haben lösen wir die geleistete Anzahlung von 36.000 Euro auf, da der Anspruch nun in das tatsächliche Anlagegut umgewandelt wurde. Und natürlich mindern wir unser Bankkonto um den Brutto-Restbetrag von 99.960 Euro.

VisuellRechenschritt 4: Buchung Lieferung und Restzahlung (20.05.XX). Soll: 0210 Maschinen 120.000 € (Aktivierung voller Nettowert). Soll: 1570 Abziehbare Vorsteuer 19% 15.960 € (Vorsteuer auf Restbetrag). Haben: 0790 Geleistete Anzahlungen auf…

7.Ein weiterer häufiger Fehler bei diesem Geschäftsvorfall ist das Vergessen der Umbuchung der Anzahlung bei Lieferung. Wenn wir die Anzahlung nicht über das Haben des Kontos 'Geleistete Anzahlungen auf Sachanlagen' auflösen, bleibt dieses Konto offen, und das Anlagegut 'Maschinen' wird nicht korrekt mit seinem vollen Anschaffungswert aktiviert. Denk daran: Der Gutschein wird eingelöst, und der Wert wandert vom Gutschein zum Produkt.

VisuellHäufiger Fehler: Umbuchung der Anzahlung bei Lieferung vergessen. Folgen: Anlagegut nicht korrekt aktiviert, Anzahlungskonto bleibt offen. Merke: Anzahlung muss bei Lieferung aufgelöst werden!

8.Fassen wir zusammen: Durch die korrekte Verbuchung der Anzahlung und des Restbetrags ist die Maschine mit ihrem vollen Nettowert von 120.000 Euro auf dem Konto 'Maschinen' aktiviert. Die gesamte abziehbare Vorsteuer, die sich aus 6.840 Euro auf die Anzahlung und 15.960 Euro auf den Restbetrag zusammensetzt, also insgesamt 22.800 Euro, wurde korrekt abgezogen. Wir haben gesehen, wie wichtig es ist, die einzelnen Schritte genau zu befolgen und typische Fehler zu vermeiden. Super gemacht, du hast das Rechenbeispiel erfolgreich durchgearbeitet!

VisuellEndergebnis und Fazit. Maschine korrekt mit 120.000 € aktiviert. Gesamte Vorsteuer: 6.840 € (Anzahlung) + 15.960 € (Restbetrag) = 22.800 € korrekt abgezogen. Wichtigkeit der Schritt-für-Schritt-Buchung und Auflösung der Anzahlung bei Lie…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Geleistete Anzahlungen auf Anlagen sind Vorauszahlungen für zukünftige Anlagegüter, die als Vermögenswert auf der Aktivseite der Bilanz ausgewiesen werden. Der Vorsteuerabzug ist bereits bei Zahlung möglich, sofern eine korrekte Rechnung vorliegt. Bei Lieferung wird die Anzahlung umgebucht und das Anlagegut aktiviert.

EINLEITUNG

Geleistete Anzahlungen auf Anlagen sind ein wichtiger Bestandteil der Buchhaltung, insbesondere bei größeren Investitionen. Sie betreffen Vorauszahlungen für Anlagegüter, die noch nicht geliefert oder fertiggestellt wurden, und sind entscheidend für die Liquiditätsplanung und die korrekte Bilanzierung.

KERNPUNKTE

Geleistete Anzahlungen auf Anlagen sind Vorauszahlungen, die als Vermögenswerte auf der Aktivseite der Bilanz ausgewiesen werden. Sie gehören zum Anlagevermögen und sind gemäß § 266 Absatz 2 A. II. 3. HGB zu bilanzieren. Der Vorsteuerabzug ist bereits bei Zahlung der Anzahlung möglich, wie § 15 Absatz 1 Satz 1 Nummer 1 UStG regelt, sofern eine ordnungsgemäße Anzahlungsrechnung vorliegt. Ein häufiger Fehler ist, den Vorsteuerabzug erst bei Lieferung vorzunehmen, was die Liquidität beeinträchtigen kann.

PRAXISBEZUG

Ein Unternehmen bestellt eine Maschine für 120.000 Euro netto zzgl. 19% Umsatzsteuer. Eine Anzahlung von 30% wird geleistet. Die Anzahlung beträgt 36.000 Euro netto, die Vorsteuer 6.840 Euro. Der Buchungssatz lautet: Soll 0790 Geleistete Anzahlungen auf Sachanlagen 36.000 Euro, Soll 1570 Abziehbare Vorsteuer 19% 6.840 Euro an Haben 1200 Bank 42.840 Euro. Bei Lieferung wird die Anzahlung umgebucht: Soll 0210 Maschinen 120.000 Euro an Haben 0790 Geleistete Anzahlungen 36.000 Euro.

FAZIT

Die korrekte Verbuchung geleisteter Anzahlungen ist entscheidend für die Bilanz und die Umsatzsteuer-Voranmeldung. Sie sichert die Liquidität und stellt sicher, dass das Unternehmen rechtlich auf der sicheren Seite ist. Ein genaues Verständnis der rechtlichen Grundlagen und der Buchungspraxis ist für angehende Steuerfachangestellte unerlässlich.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Anzahlungen auf Anlagen buchen – einfach erklärt

Anzahlungen auf Anlagen sind Vorauszahlungen für zukünftige, langfristig genutzte Vermögensgegenstände (Anlagegüter). Sie werden als aktiver Posten im Anlagevermögen ausgewiesen. Der Clou dabei ist, d

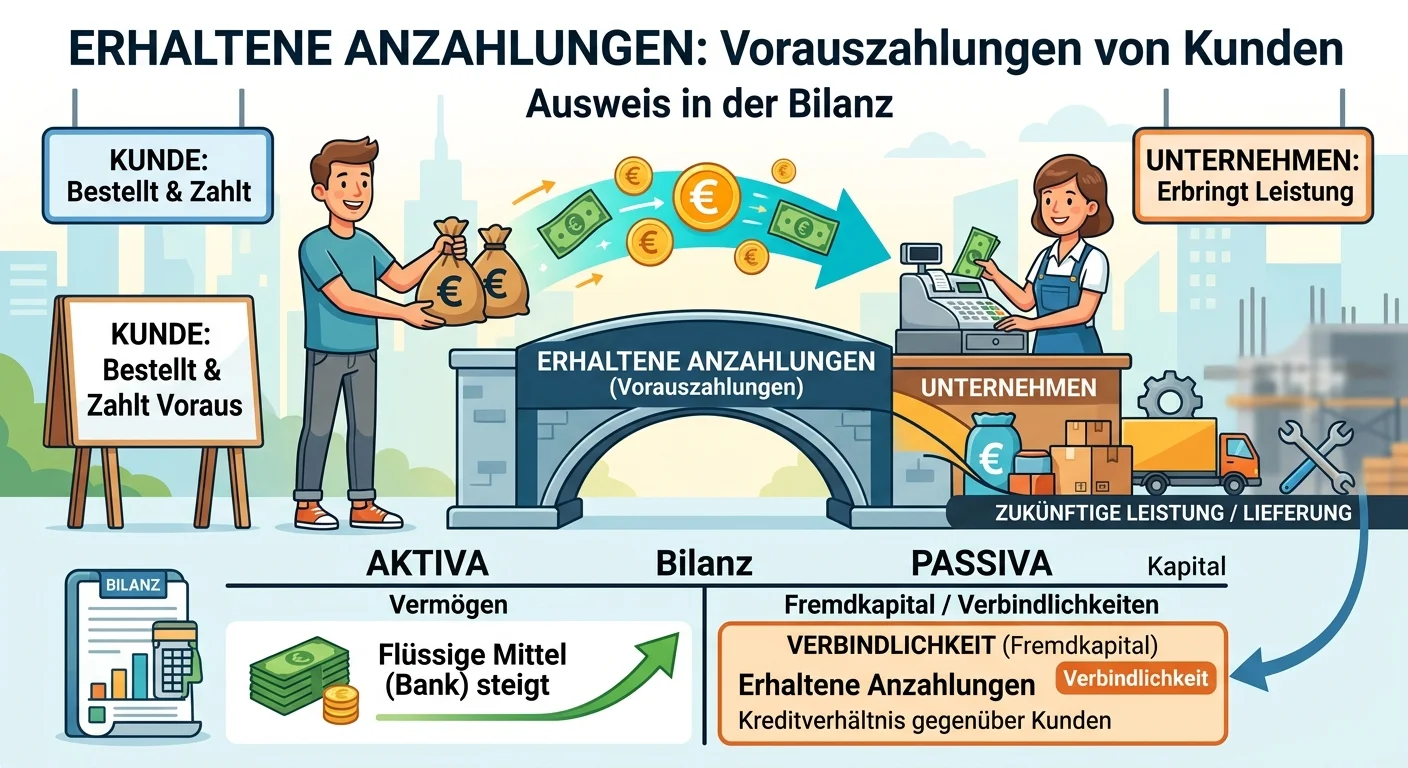

Steuerfachangestellte: Erhaltene Anzahlungen in der Bilanz ausweisen – einfach erklärt

Erhaltene Anzahlungen sind Vorauszahlungen von Kunden für Leistungen oder Lieferungen, die das Unternehmen noch erbringen muss. Sie stellen eine Verbindlichkeit des Unternehmens dar, da die Gegenleist

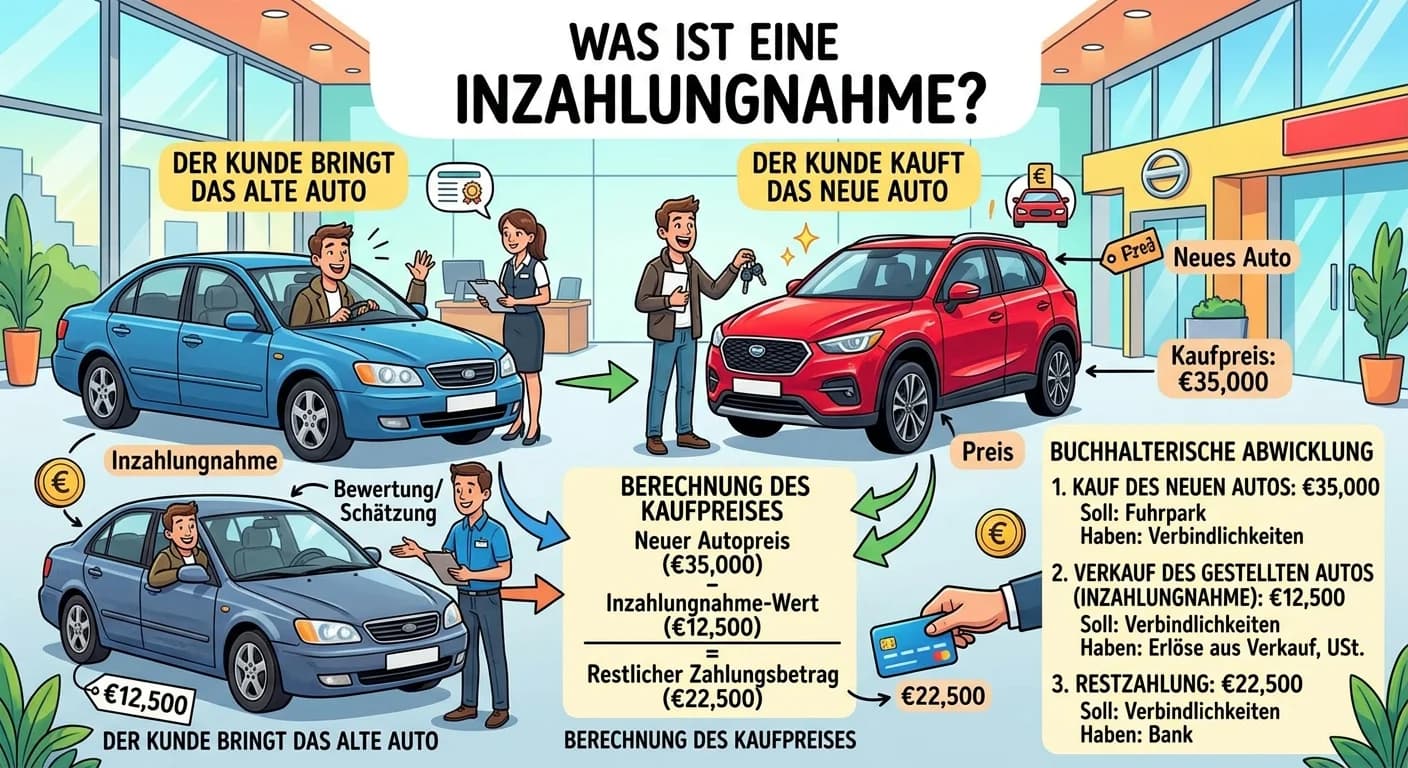

Steuerfachangestellte: Inzahlungnahme: Definition und buchhalterische Abwicklung – einfach erklärt

Eine Inzahlungnahme liegt vor, wenn ein Kunde beim Kauf eines neuen Produkts gleichzeitig ein gebrauchtes Produkt an den Verkäufer abgibt. Der Wert des gebrauchten Produkts wird dann vom Kaufpreis des

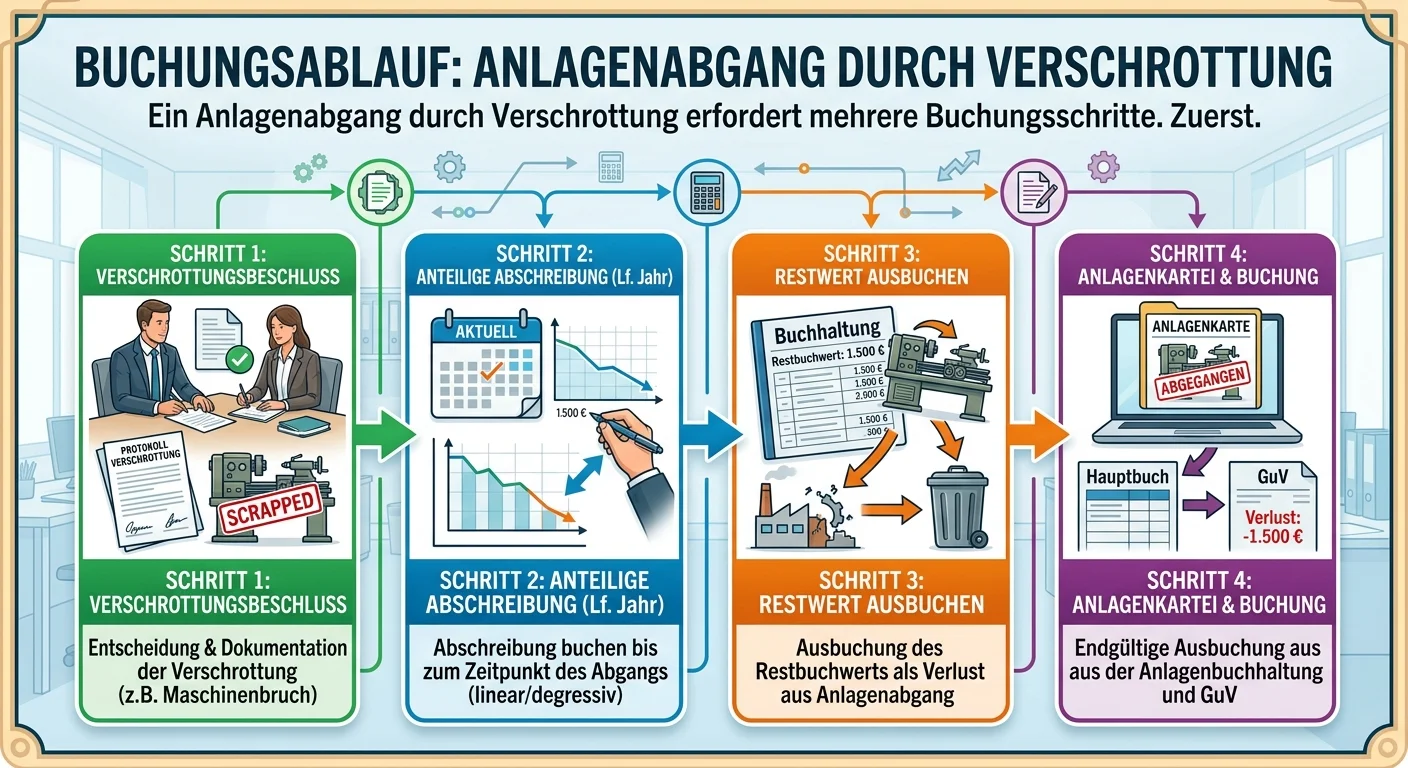

Steuerfachangestellte: Anlagenabgang durch Verschrottung buchen – einfach erklärt

Ein Anlagenabgang durch Verschrottung erfordert mehrere Buchungsschritte. Zuerst muss die Abschreibung bis zum Zeitpunkt des Abgangs nachgeholt werden. Danach wird das Anlagegut mit seinem Restbuchwer

Lernthemen aus anderen Ausbildungen

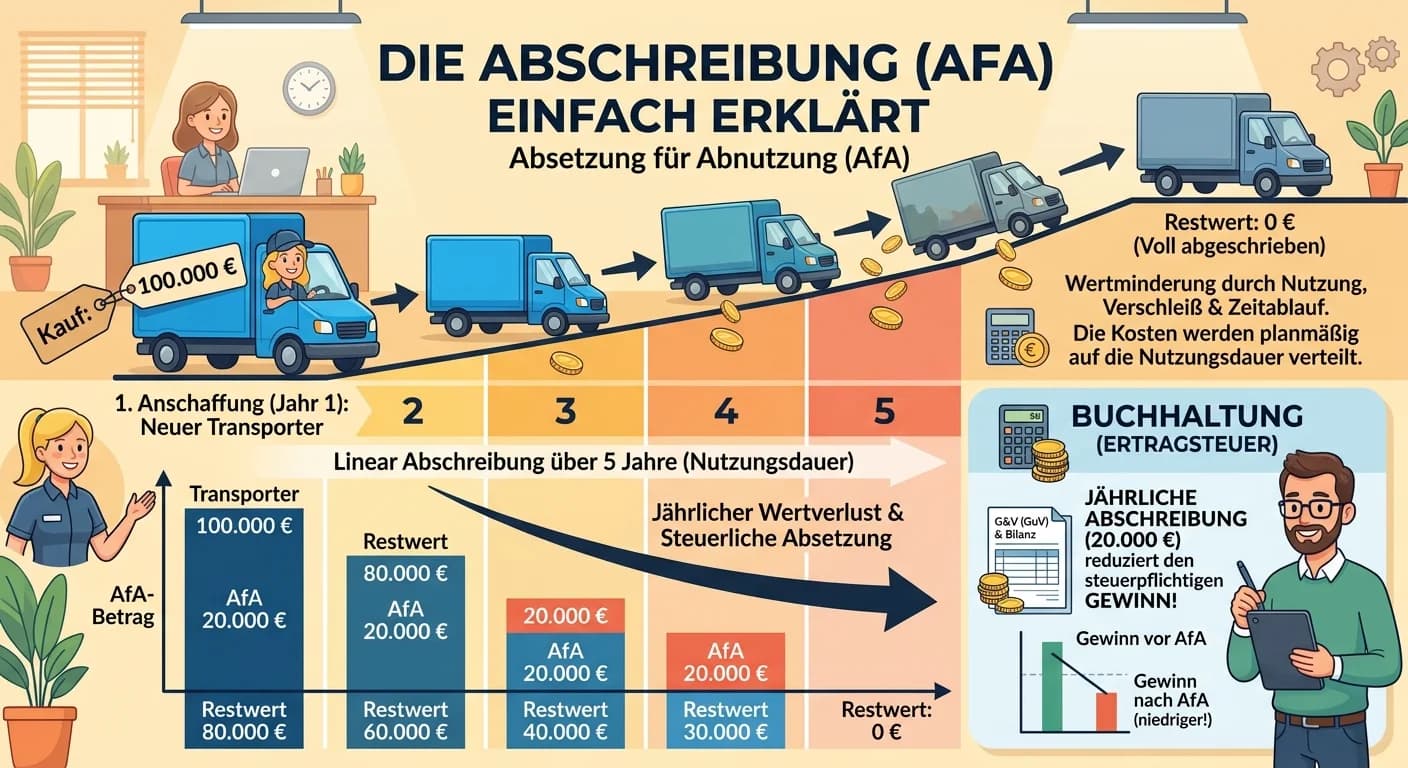

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Industriekaufmann: Anlagendeckung I als Kennzahl der Anlagenfinanzierung – einfach erklärt

Die Anlagendeckung I, auch Goldene Bilanzregel im engeren Sinne genannt, zeigt dir, zu welchem Prozentsatz das Anlagevermögen (z.B. Maschinen, Gebäude, Grundstücke) durch das Eigenkapital deines Unter

Büromanagement: Kontierung von Belegen: Was es ist und wie es funktioniert – einfach erklärt

Unter Kontierung versteht man den Prozess, bei dem du einem Geschäftsbeleg alle notwendigen Informationen für die Buchung zuweist. Dazu gehören vor allem die passenden Buchungskonten (Soll und Haben),

Steuerfachangestellte: Buchungssatz Gewerbesteuervorauszahlung Zahlung – einfach erklärt

Die Gewerbesteuervorauszahlung ist ein betrieblicher Aufwand. Aufwandskonten werden im Soll gemehrt. Da es sich um eine Zahlung handelt, wird das Bankkonto (ein aktives Bestandskonto) gemindert, was i