Lernmodul

Gründe für Abschreibungen

Verschleiß, technischer Fortschritt und wirtschaftliche Entwertung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem heutigen Erklärvideo für angehende Steuerfachangestellte! Wir tauchen heute in ein zentrales Thema der Buchhaltung ein: die Abschreibungen. Genauer gesagt, beschäftigen wir uns mit den verschiedenen Gründen, warum Anlagegüter an Wert verlieren und wie dieser Wertverzehr korrekt erfasst wird. Das ist entscheidend für deine spätere Prüfung und den Berufsalltag.

Lernziele

- Die Definition und den Zweck von Abschreibungen aus handels- und steuerrechtlicher Sicht erklären können.

- Die drei Hauptgründe für planmäßige Abschreibungen (Verschleiß, technischer Fortschritt, wirtschaftliche Entwertung) mit konkreten Beispielen erläutern können.

- Planmäßige von außerplanmäßigen Abschreibungen anhand ihrer Gründe und Merkmale unterscheiden können.

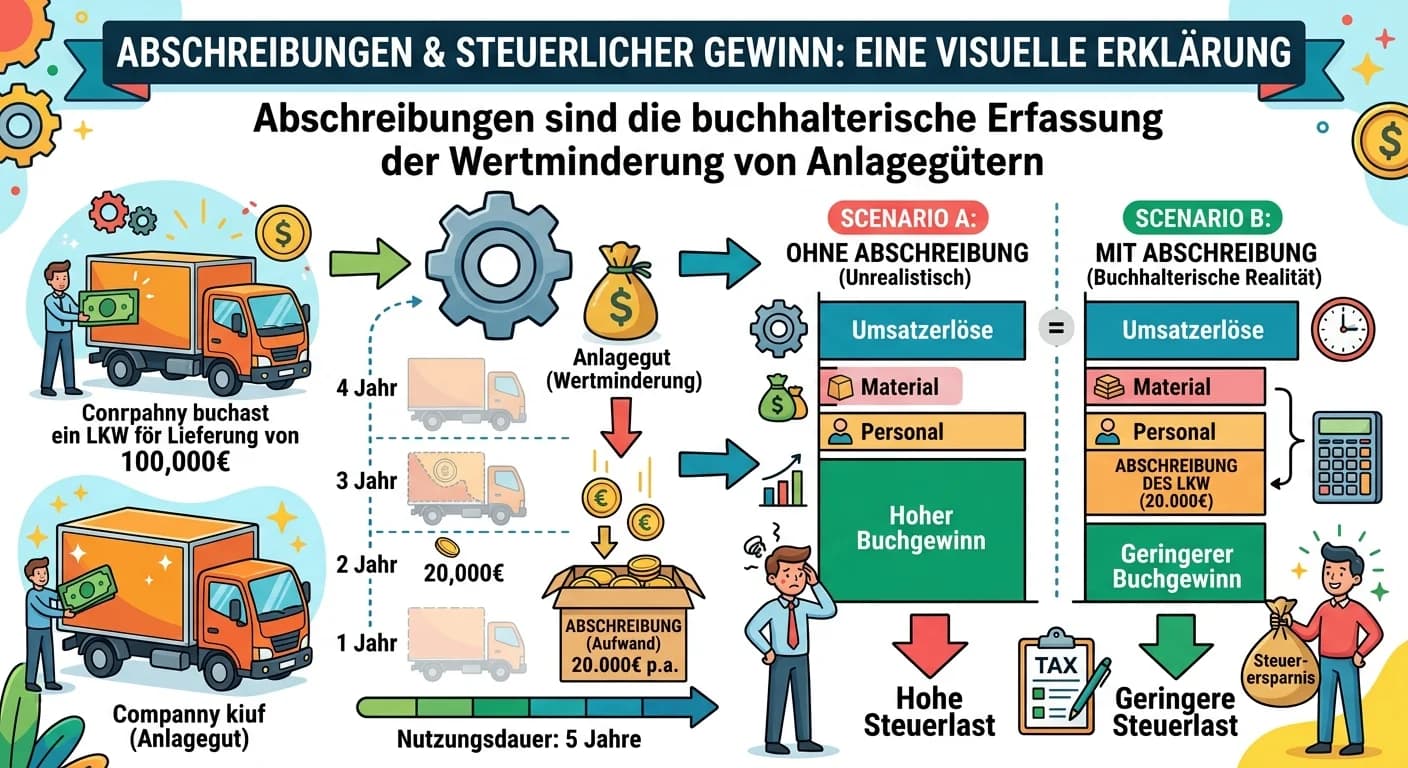

1.Beginnen wir mit der grundlegenden Frage: Was sind Abschreibungen überhaupt und wozu dienen sie? Abschreibungen, oft auch AfA genannt, sind die systematische Erfassung und Verteilung des Wertverzehrs von abnutzbaren Anlagegütern über deren betriebsgewöhnliche Nutzungsdauer. Ihr Zweck ist vielfältig: Im Handelsrecht geht es um eine periodengerechte Erfolgsermittlung und die zutreffende Darstellung der Vermögens-, Finanz- und Ertragslage des Unternehmens, wie in § 264 Abs. 2 HGB festgelegt. Für das Steuerrecht sind sie ein wichtiges Instrument zur Minderung des zu versteuernden Gewinns, da die Wertminderung als Betriebsausgabe abgezogen werden kann, was wiederum die Steuerlast reduziert, geregelt in § 4 Abs. 3 und § 7 EStG. Merke dir: Nur abnutzbares Anlagevermögen wird planmäßig abgeschrieben – nicht abnutzbares, wie Grund und Boden, nicht.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne, helle Büroumgebung, in der eine Gruppe junger Steuerfachangestellter an Computern arbeitet, mit Diagrammen und Bilanzen auf Bildschirmen. Im Vordergrund sind schematisch ein LKW, eine M…

2.Die Notwendigkeit von Abschreibungen ergibt sich aus dem tatsächlichen Wertverzehr unserer Anlagegüter. Dieser Wertverzehr hat verschiedene Ursachen, die wir als die Hauptgründe für planmäßige Abschreibungen kennenlernen werden. Es ist wichtig, diese Gründe genau zu verstehen, denn sie beeinflussen nicht nur die Höhe der Abschreibung, sondern auch die Wahl der Abschreibungsmethode und die Ermittlung der Nutzungsdauer. Wir unterscheiden hierbei drei zentrale Arten des Wertverzehrs: den physischen Verschleiß, den funktionalen Wertverlust durch technischen Fortschritt und die wirtschaftliche Entwertung durch externe Marktbedingungen. Diese drei Säulen bilden die Grundlage für die korrekte Abbildung des Anlagevermögens in der Bilanz.

VisuellEine Überschrift 'Die Hauptgründe für planmäßige Abschreibungen' mit drei prominenten, nebeneinander angeordneten Symbolen darunter: ein Zahnrad für 'Verschleiß', ein Computerchip für 'Technischer Fortschritt' und ein fallender Pfeil auf…

3.Der erste und wohl offensichtlichste Grund für Abschreibungen ist der Verschleiß, also der physische Wertverzehr. Dieser entsteht durch den täglichen Gebrauch, die natürliche Alterung oder den Verbrauch eines Wirtschaftsgutes. Stell dir eine Produktionsmaschine vor, die durch den ständigen Betrieb Bauteile abnutzt. Oder einen Firmenwagen, dessen Wert durch die zurückgelegten Kilometer und die damit verbundenen Abnutzungserscheinungen sinkt. Auch ein Gebäude altert durch Witterungseinflüsse und normale Abnutzung, was seinen Wert mindert. All diese Prozesse sind Teil des normalen Betriebs und führen dazu, dass das Anlagegut seine ursprüngliche Leistungsfähigkeit oder seinen Zustand verliert. Die planmäßige Abschreibung berücksichtigt genau diesen vorhersehbaren, physischen Verfall über die gesamte Nutzungsdauer.

VisuellEine Nahaufnahme eines abgenutzten Zahnrads oder einer verschlissenen Maschinenteil mit dem Titel '1. Verschleiß (physischer Wertverzehr)'. Darunter listest du die Beispiele auf: 'Produktionsmaschine durch Betrieb', 'Firmenwagen durch Fa…

4.Als Nächstes betrachten wir den technischen Fortschritt, der zu einem funktionalen Wertverzehr führt. Hierbei wird ein Wirtschaftsgut nicht physisch abgenutzt, sondern verliert an Wert, weil es durch die Entwicklung neuer, leistungsfähigerer, effizienterer oder kostengünstigerer Technologien überholt wird. Denk an einen älteren Server oder Computer in der Steuerkanzlei. Obwohl er noch funktioniert, ist er im Vergleich zu neuen Generationen langsamer, verbraucht mehr Energie und kann moderne Software vielleicht nicht mehr optimal ausführen. Auch eine veraltete Software, die nicht mehr den aktuellen Anforderungen entspricht, fällt in diese Kategorie. Der technische Fortschritt macht das bestehende Gut weniger attraktiv oder effizient, selbst wenn es noch intakt ist, und erfordert eine Wertminderung in unseren Büchern.

VisuellEine Grafik, die den Übergang von einem alten, klobigen Computerbildschirm zu einem schlanken, modernen Tablet oder Laptop darstellt, mit dem Titel '2. Technischer Fortschritt (funktionaler Wertverzehr)'. Darunter listest du die Beispiel…

5.Der dritte wichtige Grund ist die wirtschaftliche Entwertung, also der wirtschaftliche Wertverzehr. Dieser entsteht durch externe Faktoren, die den Marktwert eines Anlagegutes beeinflussen, ohne dass es physisch verschleißt oder technisch veraltet ist. Beispiele hierfür sind eine veränderte Nachfrage, ein allgemeiner Preisverfall für bestimmte Güter, neue Gesetze oder geänderte Marktbedingungen. Stell dir eine Spezialmaschine vor, für deren Produkte es aufgrund einer Marktsättigung plötzlich keine Nachfrage mehr gibt. Oder ein Patent, das durch neue Erfindungen an Wert verliert. Auch ein Mietobjekt kann durch eine ungünstige Entwicklung des Immobilienmarktes an Wert einbüßen. Diese Faktoren liegen außerhalb des direkten Einflusses des Unternehmens, müssen aber dennoch in der Bilanz abgebildet werden, um eine realistische Vermögensdarstellung zu gewährleisten.

VisuellEine Grafik, die einen fallenden Kurs auf einem Börsendiagramm oder einen Pfeil nach unten über einem stilisierten Euro-Symbol zeigt, mit dem Titel '3. Wirtschaftliche Entwertung (wirtschaftlicher Wertverzehr)'. Darunter listest du die B…

6.Es ist entscheidend, zwischen planmäßigen und außerplanmäßigen Abschreibungen zu unterscheiden. Planmäßige Abschreibungen sind regelmäßig, vorhersehbar und über die betriebsgewöhnliche Nutzungsdauer verteilt. Sie basieren auf Verschleiß, absehbarem technischen Fortschritt oder absehbarer wirtschaftlicher Entwertung. Sie sind die Grundlage für deine jährliche Gewinnermittlung und Steuererklärung. Außerplanmäßige Abschreibungen hingegen sind unregelmäßig und unvorhersehbar. Sie erfassen einen unerwarteten, dauerhaften Wertverlust, zum Beispiel durch einen Brandschaden, einen Totalschaden oder einen plötzlichen, massiven technischen Fortschritt, der ein Gut unbrauchbar macht. Hier liegt auch ein häufiger Fehler: Azubis verwechseln oft die Gründe für planmäßige Abschreibungen mit den Auslösern für außerplanmäßige. Während technischer Fortschritt und wirtschaftliche Entwertung planmäßig berücksichtigt werden können, wenn sie von Anfang an absehbar sind, führen unerwartete und dauerhafte Ereignisse zu außerplanmäßigen Abschreibungen. Nur bei dauerhafter Wertminderung sind sie zulässig, wie in § 253 Abs. 3 Satz 5 HGB und § 6 Abs. 1 Nr. 2 EStG geregelt.

VisuellEine Tabelle mit zwei Spalten: 'Planmäßige Abschreibung' und 'Außerplanmäßige Abschreibung'. In der Spalte 'Planmäßige Abschreibung' stehen als Gründe 'Verschleiß, absehbarer technischer Fortschritt, absehbare wirtschaftliche Entwertung'…

7.Um dir das Ganze besser vorzustellen, nutze folgende Analogie: Stell dir ein neues Smartphone vor. Direkt nach dem Kauf verliert es an Wert – das ist wie eine wirtschaftliche Entwertung durch den Markteintritt. Mit der Zeit wird der Akku schwächer und das Gehäuse zerkratzt – das ist Verschleiß. Nach ein paar Jahren ist die Software veraltet und neue Apps laufen nicht mehr flüssig – das ist der technische Fortschritt. All diese Faktoren führen dazu, dass der Wert des Smartphones sinkt, genau wie bei Anlagegütern im Unternehmen, deren Wertverzehr durch Abschreibungen abgebildet wird. Als Prüfungstipp gilt: Achte in der Prüfung genau auf die Formulierung! Geht es um eine regelmäßige Wertminderung oder um einen plötzlichen, unerwarteten Wertverlust? Der Zeitpunkt und die Vorhersehbarkeit des Wertverlustes entscheiden über die Art der Abschreibung. Merke dir die drei Hauptgründe für planmäßige Abschreibungen und deren Abgrenzung zu außerplanmäßigen Gründen, das ist entscheidend für deine Bilanzierung und Steueroptimierung.

VisuellGeneriere ein fotorealistisches Bild: Ein altes, leicht zerkratztes Smartphone liegt neben einem nagelneuen, modernen Smartphone auf einem Schreibtisch. Im Hintergrund ist eine verschwommene Büroumgebung zu sehen, die den Kontext eines S…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Abschreibungen erfassen den Wertverlust von Anlagegütern über deren Nutzungsdauer. Sie sind entscheidend für die korrekte Bilanzierung und Steueroptimierung. Es gibt planmäßige Abschreibungen aufgrund von Verschleiß, technischem Fortschritt und wirtschaftlicher Entwertung sowie außerplanmäßige Abschreibungen bei unerwarteten Wertverlusten.

EINLEITUNG

Abschreibungen sind ein zentrales Element der Buchhaltung, das den Wertverzehr von Anlagegütern über deren Nutzungsdauer systematisch erfasst. Sie sind sowohl im Handels- als auch im Steuerrecht von großer Bedeutung, da sie die finanzielle Lage eines Unternehmens realistisch darstellen und steuerliche Vorteile bieten können.

KERNPUNKTE

Abschreibungen, auch AfA genannt, verteilen den Wertverlust von abnutzbaren Anlagegütern über deren betriebsgewöhnliche Nutzungsdauer. Im Handelsrecht dienen sie der periodengerechten Erfolgsermittlung und der Darstellung der Vermögenslage. Im Steuerrecht mindern sie den zu versteuernden Gewinn. Planmäßige Abschreibungen beruhen auf Verschleiß, technischem Fortschritt und wirtschaftlicher Entwertung. Außerplanmäßige Abschreibungen erfassen unerwartete, dauerhafte Wertverluste.

PRAXISBEZUG

Ein Beispiel für planmäßige Abschreibungen ist eine Produktionsmaschine, die durch täglichen Gebrauch abnutzt. Ein Firmenwagen verliert durch gefahrene Kilometer an Wert. Technischer Fortschritt kann einen älteren Computer weniger effizient machen. Wirtschaftliche Entwertung tritt ein, wenn sich Marktbedingungen ändern und der Wert eines Gutes sinkt.

FAZIT

Das Verständnis der verschiedenen Abschreibungsarten ist entscheidend für die korrekte Bilanzierung und Steueroptimierung. Planmäßige Abschreibungen sind regelmäßig und vorhersehbar, während außerplanmäßige unvorhersehbare Ereignisse abbilden. Die Unterscheidung ist wichtig für die Gewinnermittlung und Steuererklärung.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

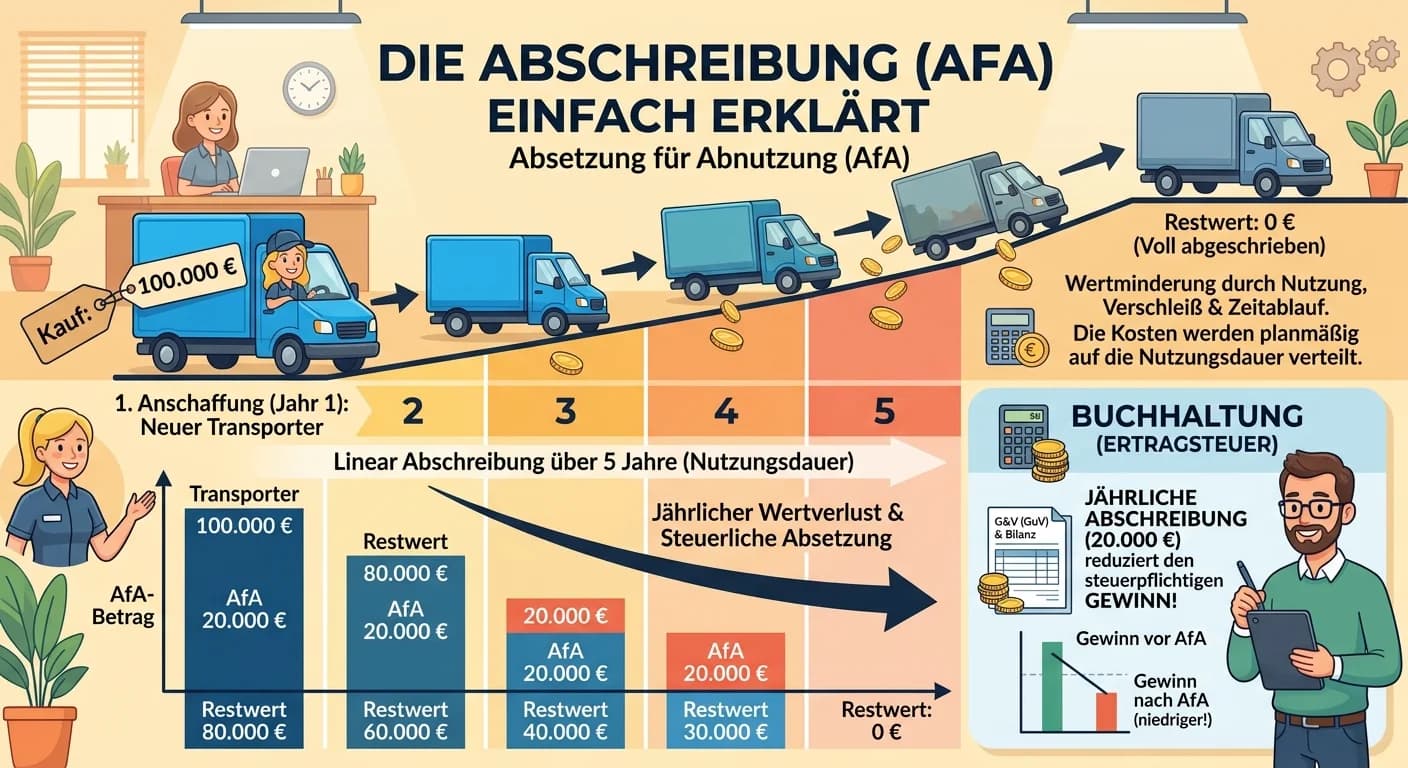

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Einzelhandel: Abschreibungen und ihre Auswirkungen auf den steuerlichen Gewinn – einfach erklärt

Abschreibungen sind die buchhalterische Erfassung der Wertminderung von Anlagegütern (wie Maschinen, Fahrzeuge, Gebäude) über deren Nutzungsdauer. Sie werden als Aufwand in der Gewinn- und Verlustrech

Industriekaufmann: Abschreibungssatz Definition und Berechnung – einfach erklärt

Der Abschreibungssatz ist der Prozentsatz, mit dem der Wert eines Vermögensgegenstands, wie z.B. Maschinen oder Fahrzeuge, jährlich verringert wird. Er hilft dabei, den Wertverlust über die Nutzungsda

Büromanagement: Kalkulatorische Abschreibungen in der Kostenrechnung – einfach – einfach erklärt

Kalkulatorische Abschreibungen sind ein Instrument der internen Kostenrechnung, um den tatsächlichen Wertverzehr von Anlagegütern über ihre wirtschaftliche Nutzungsdauer hinweg zu erfassen. Im Gegensa

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Abschreibungen aus betriebswirtschaftlicher Sicht – einfach erklärt

Aus betriebswirtschaftlicher Sicht sind Abschreibungen die Erfassung des Wertverzehrs von Anlagegütern über deren Nutzungsdauer. Sie dienen dazu, die Anschaffungs- oder Herstellungskosten dieser Güter

Einzelhandel: Planmäßige Abschreibungen auf Anlagegüter – einfach erklärt

Planmäßige Abschreibungen sind die systematische Erfassung des Wertverzehrs von Anlagegütern über deren geschätzte Nutzungsdauer. Sie dienen dazu, den tatsächlichen Wertverlust von Vermögensgegenständ

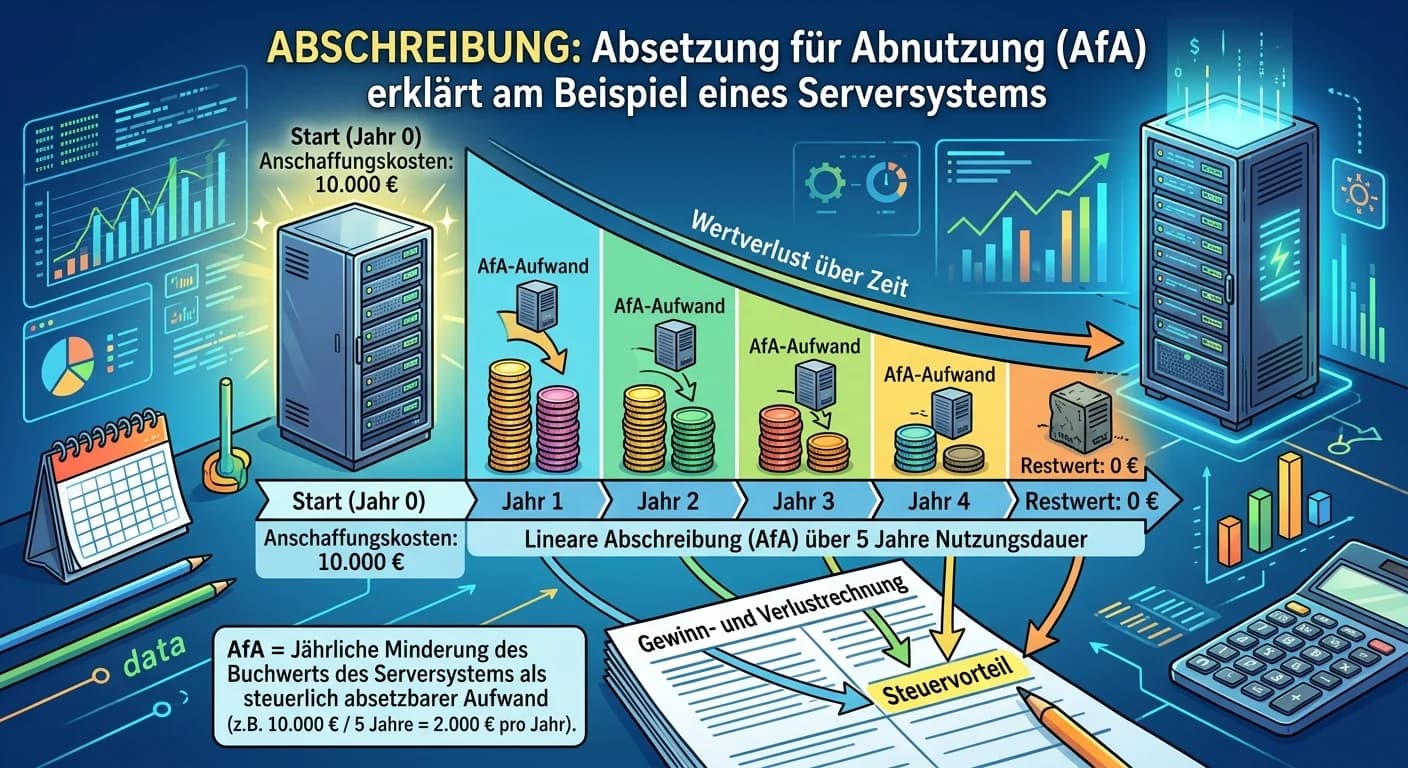

Dialogmarketing: Abschreibung (AfA) Serversystem – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist ein buchhalterischer Vorgang, bei dem die Anschaffungs- oder Herstellungskosten eines abnutzbaren Anlagegutes (wie z.B. ein Server) über d

Büromanagement: Wertminderungen von Anlagegütern buchhalterisch erfassen – einfach – einfach erklärt

Wertminderungen von Anlagegütern werden buchhalterisch als Abschreibungen (Absetzung für Abnutzung, AfA) erfasst. Das bedeutet, die Anschaffungskosten eines Vermögensgegenstandes werden systematisch ü