Lernmodul

Buchung des Anlagenverkaufs

Über oder unter Buchwert sowie Ausweis in der GuV.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Als angehende Steuerfachangestellte tauchen wir heute in ein spannendes und prüfungsrelevantes Thema ein: den Anlagenverkauf. Wir lernen, wie du Anlagegüter korrekt aus der Bilanz ausbuchst und dabei Veräußerungsgewinne oder -verluste ermittelst. Bereite dich darauf vor, diesen komplexen Vorgang sicher zu meistern!

Lernziele

- Du kannst den Verkauf von Anlagevermögen inklusive anteiliger Abschreibung und Umsatzsteuer korrekt buchen.

- Du bist in der Lage, Veräußerungsgewinne oder -verluste exakt zu ermitteln und in der GuV auszuweisen.

- Du verstehst die Auflösung der relevanten Anlage- und Wertberichtigungskonten vollständig.

1.Stell dir vor, deine Kanzlei verkauft einen alten Bürostuhl. Klingt einfach, aber buchhalterisch steckt dahinter einiges mehr als nur der Erlös. Für uns Steuerfachangestellte ist es entscheidend, diesen Prozess präzise zu verstehen und abzubilden. Es geht nicht nur darum, den Verkaufspreis zu erfassen, sondern auch den tatsächlichen Wert des Stuhls im Moment des Verkaufs zu ermitteln und die entsprechenden Konten aufzulösen. Das hat direkte Auswirkungen auf das Betriebsergebnis und die Steuerlast des Unternehmens. Denk an dein privates Auto: Der ursprüngliche Kaufpreis sind die Anschaffungskosten. Die Wertminderung durch Nutzung ist wie die Abschreibung. Der aktuelle Wert, den das Auto noch hat, ist der Restbuchwert. Wenn du es teurer verkaufst, als es noch wert ist, machst du Gewinn; wenn billiger, dann Verlust. Im Unternehmen muss das nur alles korrekt verbucht werden.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an einem modernen Schreibtisch mit einem Laptop und Aktenordnern, sie blickt nachdenklich auf einen Bildschirm, der eine Bilanz oder GuV zeigt. Im…

2.Bevor wir in die Details gehen, lass uns die wichtigsten Begriffe klären. Unter 'Anlagenverkauf' verstehen wir die Veräußerung eines Vermögensgegenstandes, der dazu bestimmt war, dem Geschäftsbetrieb dauerhaft zu dienen – also Teil des Anlagevermögens ist. Der 'Buchwert' oder 'Restbuchwert' ist der Wert des Anlageguts in der Bilanz zu einem bestimmten Zeitpunkt. Er ergibt sich aus den ursprünglichen Anschaffungs- oder Herstellungskosten abzüglich aller bisherigen Abschreibungen, den 'kumulierten Abschreibungen'. Wenn der Netto-Verkaufspreis diesen Buchwert übersteigt, sprechen wir von einem 'Veräußerungsgewinn'. Liegt er darunter, entsteht ein 'Veräußerungsverlust'. Diese Gewinne oder Verluste werden in der Gewinn- und Verlustrechnung, kurz GuV, ausgewiesen und beeinflussen das Betriebsergebnis maßgeblich. Der Anlagenverkauf erfordert immer die Auflösung sowohl des Anlagekontos als auch des zugehörigen Wertberichtigungskontos für die kumulierten Abschreibungen.

VisuellTitel 'Anlagenverkauf: Definitionen & Grundlagen'. Hauptbegriffe: Anlagevermögen, Buchwert (Restbuchwert), Kumulierte Abschreibungen, Veräußerungsgewinn/-verlust, GuV. Kurze, prägnante Erklärungen zu jedem Begriff.

3.Der Buchungsprozess eines Anlagenverkaufs folgt mehreren Schritten. Zuerst ermitteln wir die ursprünglichen Anschaffungs- oder Herstellungskosten des Anlageguts. Dann berechnen wir die kumulierten Abschreibungen bis zum Verkaufszeitpunkt. Hier ist es besonders wichtig, auch die anteilige Abschreibung im Verkaufsjahr zu berücksichtigen! Nur so erhalten wir einen korrekten Restbuchwert. Dieser Restbuchwert ergibt sich aus den Anschaffungskosten abzüglich der kumulierten Abschreibungen. Im vierten Schritt vergleichen wir den Netto-Verkaufspreis mit diesem Restbuchwert, um festzustellen, ob ein Gewinn oder Verlust entstanden ist. Erst danach buchen wir den Abgang des Anlageguts, die kumulierten Abschreibungen, den Verkaufserlös mit Umsatzsteuer und schließlich den ermittelten Gewinn oder Verlust auf das passende GuV-Konto.

VisuellTitel 'Ablauf der Buchung eines Anlagenverkaufs'. Liste die 4 Hauptschritte des Prozesses auf: 1. Ermittlung AK, 2. Berechnung kumulierter AFA (inkl. anteilig), 3. Ermittlung Restbuchwert, 4. Vergleich Netto-Verkaufspreis mit Restbuchwer…

4.Lass uns den Unterschied zwischen einem Verkauf über und unter Buchwert genauer betrachten. Beim Verkauf über Buchwert ist der Netto-Verkaufspreis höher als der Restbuchwert, was zu einem Veräußerungsgewinn führt. Dieser Gewinn ist ertragswirksam, erhöht also das Betriebsergebnis und wird auf Konten wie 'Erlöse aus dem Abgang von Anlagevermögen' im Haben gebucht. Das erhöht die Steuerlast. Umgekehrt, beim Verkauf unter Buchwert, ist der Netto-Verkaufspreis geringer als der Restbuchwert, was einen Veräußerungsverlust zur Folge hat. Dieser Verlust ist aufwandswirksam, mindert das Betriebsergebnis und wird auf Konten wie 'Verluste aus dem Abgang von Anlagevermögen' im Soll gebucht. Das reduziert die Steuerlast. Wichtig ist auch die Umsatzsteuer: Beim Verkauf von Anlagegütern fällt in der Regel Umsatzsteuer an. Diese muss vom Verkaufspreis getrennt und als Verbindlichkeit gegenüber dem Finanzamt erfasst werden, genau wie bei jedem anderen steuerbaren Umsatz.

VisuellTitel 'Verkauf über vs. unter Buchwert & Umsatzsteuer'. Präsentiere einen Vergleich in einer Tabelle mit den Merkmalen 'Definition', 'Ergebnis', 'GuV-Auswirkung', 'Typische Konten' für 'Verkauf über Buchwert' und 'Verkauf unter Buchwert'…

5.Jetzt wenden wir unser Wissen auf ein konkretes Beispiel an. Stell dir vor, die Steuerkanzlei 'Fischer & Partner' verkauft am 30. Juni 2024 einen gebrauchten Bürostuhl. Dieser Stuhl wurde am 1. Januar 2022 für netto 1.200 Euro angeschafft. Die betriebsgewöhnliche Nutzungsdauer beträgt 10 Jahre, und es wird linear abgeschrieben. Der Verkaufspreis liegt bei 600 Euro netto, zuzüglich 19 Prozent Umsatzsteuer. Die Abschreibungen wurden bisher immer am 31. Dezember gebucht. Unsere Aufgabe ist es nun, den vollständigen Buchungsvorgang für diesen Bürostuhl nachzuvollziehen – von der anteiligen Abschreibung im Verkaufsjahr bis zur Erfassung des Veräußerungsverlusts und der Umsatzsteuer. Achte genau auf die Daten, denn jeder Wert ist entscheidend für die korrekte Buchung.

VisuellGeneriere ein fotorealistisches Bild: Ein moderner Bürostuhl steht in einem hellen, aufgeräumten Büro. Im Hintergrund ist ein Schreibtisch mit einem Namensschild 'Fischer & Partner' und ein Kalender, der den 30. Juni 2024 anzeigt, leicht…

6.Rechnen wir das Beispiel Schritt für Schritt durch. Zuerst die jährliche Abschreibung: 1.200 Euro Anschaffungskosten geteilt durch 10 Jahre Nutzungsdauer ergibt 120 Euro pro Jahr. Für 2022 und 2023 wurden bereits je 120 Euro abgeschrieben. Für 2024 müssen wir die anteilige Abschreibung bis zum Verkaufsdatum, dem 30. Juni, buchen. Das sind 6 Monate: 120 Euro pro Jahr geteilt durch 12 Monate mal 6 Monate ergibt 60 Euro. Die kumulierten Abschreibungen betragen also 120 Euro für 2022, 120 Euro für 2023 und 60 Euro für 2024, zusammen 300 Euro. Der Restbuchwert zum Verkaufszeitpunkt ist 1.200 Euro Anschaffungskosten minus 300 Euro kumulierte Abschreibungen, also 900 Euro. Da der Netto-Verkaufspreis 600 Euro beträgt, entsteht ein Veräußerungsverlust von 600 Euro minus 900 Euro, also 300 Euro. Die Umsatzsteuer auf den Verkaufspreis von 600 Euro beträgt 19 Prozent, das sind 114 Euro.

VisuellTitel 'Rechenbeispiel: Bürostuhl-Verkauf'. Zeige die schrittweisen Berechnungen: Jährliche AFA (1.200 € / 10 J. = 120 €), anteilige AFA 2024 (120 € / 12 * 6 = 60 €), kumulierte AFA (120 € + 120 € + 60 € = 300 €), Restbuchwert (1.200 € -…

7.Kommen wir nun zu den korrekten Buchungssätzen für unseren Bürostuhl. Zuerst erfassen wir die anteilige Abschreibung für das Verkaufsjahr 2024, um den Wertverzehr bis zum Verkaufszeitpunkt zu buchen. Der Satz lautet: 'Soll: Abschreibungen auf Sachanlagen (6220) 60 Euro an Haben: Kumulierte Abschreibungen auf Büroeinrichtung (2500) 60 Euro'. Damit ist der Restbuchwert des Stuhls für die weitere Buchung korrekt. Nun folgt der umfassende Buchungssatz für den Abgang des Anlageguts, der den Verkaufserlös, die Umsatzsteuer und den Veräußerungsverlust berücksichtigt und gleichzeitig die Anlage- und Wertberichtigungskonten auflöst. Dieser lautet: 'Soll: Bank (1200) 714 Euro für den Brutto-Verkaufspreis, Soll: Kumulierte Abschreibungen auf Büroeinrichtung (2500) 300 Euro zur Auflösung der gesamten Abschreibungen, und Soll: Verluste aus dem Abgang von Anlagevermögen (7010) 300 Euro für den ermittelten Verlust. An Haben: Büroeinrichtung (0500) 1200 Euro, um das Anlagekonto zu den ursprünglichen Anschaffungskosten auszubuchen, und Haben: Umsatzsteuer (1770) 114 Euro für die abzuführende Umsatzsteuer'.

VisuellTitel 'Buchungssätze zum Bürostuhl-Verkauf'. Zeige die zwei korrigierten Buchungssätze: 1. Anteilsmäßige Abschreibung (Soll: 6220 Abschreibungen auf Sachanlagen 60€ / Haben: 2500 Kumulierte Abschreibungen auf Büroeinrichtung 60€). 2. Buc…

8.Beim Anlagenverkauf gibt es typische Fehlerquellen, die wir unbedingt vermeiden müssen. Ein häufiger Fehler ist das Vergessen der anteiligen Abschreibung für das laufende Verkaufsjahr, bevor der Restbuchwert ermittelt wird. Auch die Verwechslung von Brutto- und Nettobeträgen bei der Ermittlung des Gewinns oder Verlusts oder das Ignorieren der Umsatzsteuerpflicht beim Verkauf sind klassische Stolperfallen. Für deine IHK-Prüfung ist es entscheidend, immer auf das genaue Verkaufsdatum zu achten. Bei unterjährigem Verkauf muss die Abschreibung für das laufende Jahr anteilig berechnet und gebucht werden. Merke dir auch die Standardkonten für Erlöse und Verluste aus Anlagenabgängen. Indem du diese Punkte beherzigst, bist du bestens vorbereitet, um Prüfungsfragen zum Anlagenverkauf sicher und korrekt zu beantworten. So zeigst du dein fundiertes Fachwissen als zukünftige Steuerfachangestellte.

VisuellTitel 'Typische Fehler & Prüfungstipps'. Liste die häufigen Fehler (Vergessen anteiliger AFA, Brutto/Netto-Verwechslung, USt-Ignoranz) und die Prüfungstipps (genaues Verkaufsdatum, Standardkonten merken) übersichtlich auf. Verwende Symbo…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo! In diesem Video vertiefen wir unser Wissen zum Anlagenverkauf. Nachdem du die Grundlagen bereits kennst, rechnen wir heute ein konkretes Beispiel Schritt für Schritt durch.

Lernziele

- Die anteilige Abschreibung im Verkaufsjahr korrekt zu berechnen.

- Die vollständigen Buchungssätze für den Verkauf eines Anlageguts inklusive Veräußerungsgewinn oder -verlust sowie Umsatzsteuer zu erstellen.

1.Stell dir vor, die Steuerkanzlei 'Fischer & Partner' verkauft am 30. Juni 2024 einen gebrauchten Bürostuhl. Dieser Stuhl wurde am 1. Januar 2022 für 1.200 Euro netto angeschafft. Die betriebsgewöhnliche Nutzungsdauer beträgt 10 Jahre, und wir wenden die lineare Abschreibung an. Der Verkaufspreis liegt bei 600 Euro netto, zuzüglich 19 Prozent Umsatzsteuer. Die Abschreibungen wurden bisher immer jährlich am 31. Dezember gebucht. Unsere Aufgabe ist es nun, diesen Fall vollständig zu berechnen und zu verbuchen. Lass uns direkt loslegen!

VisuellMit dem Szenario: 'Steuerkanzlei Fischer & Partner verkauft Bürostuhl'. Daten: Anschaffung: 01.01.2022, 1.200 € netto. Nutzungsdauer: 10 Jahre (linear). Verkauf: 30.06.2024, 600 € netto zzgl. 19% USt. Abschreibungen: jährlich 31.12. gebu…

2.Der erste Schritt ist die Ermittlung der jährlichen Abschreibung. Da wir eine lineare Abschreibung über 10 Jahre haben, teilen wir die Anschaffungskosten einfach durch die Nutzungsdauer. Die Anschaffungskosten betrugen 1.200 Euro netto. Geteilt durch 10 Jahre Nutzungsdauer ergibt das eine jährliche Abschreibung von 120 Euro. Dieser Betrag wird jedes Jahr fällig, solange der Bürostuhl im Unternehmen genutzt wird. Behalte diesen Wert im Kopf, denn er ist die Basis für unsere weiteren Berechnungen.

VisuellMit der Überschrift '1. Jährliche Abschreibung'. Formel: Jährliche Abschreibung = Anschaffungskosten / Nutzungsdauer. Rechnung: 1.200 € / 10 Jahre = 120 €.

3.Als Nächstes berechnen wir die kumulierten Abschreibungen bis zum Verkaufsdatum. Der Bürostuhl wurde am 1. Januar 2022 angeschafft. Das bedeutet, für die Jahre 2022 und 2023 wurden jeweils volle 120 Euro abgeschrieben. Die Abschreibung für 2022 beträgt also 120 Euro, und die für 2023 ebenfalls 120 Euro. Diese Beträge addieren wir, um die bisherigen Abschreibungen zu summieren, bevor wir uns dem Verkaufsjahr widmen.

VisuellMit der Überschrift '2. Kumulierte Abschreibungen (vollständige Jahre)'. Rechnung: Abschreibung 2022: 120 €. Abschreibung 2023: 120 €.

4.Nun kommt ein wichtiger Punkt, der oft übersehen wird: die anteilige Abschreibung für das Verkaufsjahr 2024. Der Stuhl wird am 30. Juni verkauft, also wurde er im Jahr 2024 für sechs Monate genutzt. Wir nehmen die jährliche Abschreibung von 120 Euro, teilen sie durch 12 Monate und multiplizieren sie mit den 6 Monaten der Nutzung im Verkaufsjahr. Das ergibt eine anteilige Abschreibung von 60 Euro für 2024. Insgesamt betragen die kumulierten Abschreibungen somit 120 Euro für 2022, 120 Euro für 2023 und 60 Euro für 2024, also insgesamt 300 Euro.

VisuellMit der Überschrift '2. Kumulierte Abschreibungen (anteilig 2024)'. Rechnung: Abschreibung 2024 (anteilig bis 30.06.): 120 € / 12 Monate * 6 Monate = 60 €. Gesamte kumulierte Abschreibungen: 120 € + 120 € + 60 € = 300 €.

5.Jetzt können wir den Restbuchwert des Bürostuhls am Verkaufsdatum ermitteln. Der Restbuchwert ist die Differenz zwischen den ursprünglichen Anschaffungskosten und den gesamten kumulierten Abschreibungen. In unserem Fall sind das 1.200 Euro Anschaffungskosten minus 300 Euro kumulierte Abschreibungen, was einen Restbuchwert von 900 Euro ergibt. Anschließend berechnen wir den Veräußerungsgewinn oder -verlust. Hierfür ziehen wir den Restbuchwert vom Netto-Verkaufspreis ab: 600 Euro Verkaufspreis minus 900 Euro Restbuchwert ergeben einen Verlust von 300 Euro. Der Stuhl wurde also unter seinem Restbuchwert verkauft.

VisuellMit den Überschriften '3. Restbuchwert' und '4. Veräußerungsgewinn/-verlust'. Formeln: Restbuchwert = Anschaffungskosten - Kumulierte Abschreibungen. Veräußerungsgewinn/-verlust = Netto-Verkaufspreis - Restbuchwert. Rechnungen: 1.200 € -…

6.Ein weiterer wichtiger Aspekt beim Verkauf von Anlagegütern ist die Umsatzsteuer. Da der Bürostuhl im Unternehmen genutzt wurde und der Verkauf nicht umsatzsteuerbefreit ist, müssen wir auf den Netto-Verkaufspreis die Umsatzsteuer aufschlagen. Der Netto-Verkaufspreis beträgt 600 Euro. Bei einem Umsatzsteuersatz von 19 Prozent ergibt sich eine Umsatzsteuer von 114 Euro. Dieser Betrag muss später an das Finanzamt abgeführt werden und ist ein wichtiger Bestandteil unserer Buchungssätze.

VisuellMit der Überschrift '5. Umsatzsteuer auf den Verkauf'. Formel: Umsatzsteuer = Netto-Verkaufspreis * Umsatzsteuersatz. Rechnung: 600 € * 19% = 114 €.

7.Jetzt kommen wir zu den Buchungssätzen. Zuerst buchen wir die anteilige Abschreibung für 2024: 'Abschreibungen auf Sachanlagen' an 'Büroeinrichtung' mit 60 Euro. Dann den Abgang des Anlageguts: Wir lösen das Anlagekonto und die kumulierten Abschreibungen auf. 'Kumulierte Abschreibungen auf Büroeinrichtung' mit 300 Euro und 'Verluste aus dem Abgang von Anlagevermögen' mit 900 Euro an 'Büroeinrichtung' mit 1.200 Euro. Abschließend buchen wir den Verkaufserlös und die Umsatzsteuer: 'Bank' mit 714 Euro an 'Erlöse aus dem Abgang von Anlagevermögen' mit 600 Euro und an 'Umsatzsteuer' mit 114 Euro. Die Bankbuchung umfasst den Bruttobetrag von 714 Euro.

VisuellMit den Überschriften '6. Buchungssätze a), b), c)'. Buchungssatz a): Abschreibungen auf Sachanlagen (6220) 60 € an Büroeinrichtung (2500) 60 €. Buchungssatz b): Kumulierte Abschreibungen auf Büroeinrichtung (2500) 300 €, Verluste aus de…

8.Um den Veräußerungsverlust in der Gewinn- und Verlustrechnung klar auszuweisen, buchen wir noch: 'Verluste aus dem Abgang von Anlagevermögen' mit 300 Euro an 'Erlöse aus dem Abgang von Anlagevermögen' mit 300 Euro. Das saldiert die GuV-Konten. Unser Ergebnis: Der Verkauf des Bürostuhls führt zu einem Veräußerungsverlust von 300 Euro, der das Betriebsergebnis mindert. Die Umsatzsteuer von 114 Euro muss abgeführt werden. Ein häufiger Fehler ist, die anteilige Abschreibung im Verkaufsjahr zu vergessen oder Brutto- und Nettobeträge zu verwechseln. Denk dran: Dein privates Auto zu verkaufen ist ähnlich – Anschaffungskosten, Wertminderung durch Nutzung, Restwert. Nur im Unternehmen muss es korrekt verbucht sein.

VisuellMit den Überschriften '6. Buchungssatz d)', 'Ergebnis' und 'Häufiger Fehler'. Buchungssatz d): Verluste aus dem Abgang von Anlagevermögen (7010) 300 € an Erlöse aus dem Abgang von Anlagevermögen (7000) 300 €. Ergebnis: Veräußerungsverlus…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Anlagenverkauf umfasst die korrekte Ausbuchung von Anlagegütern, die Ermittlung von Veräußerungsgewinnen oder -verlusten und deren Ausweisung in der GuV. Wichtige Schritte sind die Berechnung der kumulierten Abschreibungen und die Berücksichtigung der Umsatzsteuer.

EINLEITUNG

Der Anlagenverkauf ist ein zentraler Prozess in der Buchhaltung, der die finanzielle Lage eines Unternehmens erheblich beeinflussen kann. Für Steuerfachangestellte ist es essenziell, diesen Prozess präzise zu verstehen, da er direkte Auswirkungen auf das Betriebsergebnis und die Steuerlast hat.

KERNPUNKTE

Beim Anlagenverkauf wird ein Vermögensgegenstand, der dem Geschäftsbetrieb dauerhaft dienen sollte, veräußert. Der Buchwert, auch Restbuchwert genannt, ist der Wert des Anlageguts in der Bilanz zu einem bestimmten Zeitpunkt, berechnet aus den Anschaffungskosten minus der kumulierten Abschreibungen. Ein Verkauf über dem Buchwert führt zu einem Veräußerungsgewinn, unter dem Buchwert zu einem Verlust. Diese Werte werden in der GuV ausgewiesen und beeinflussen das Betriebsergebnis. Der Buchungsprozess umfasst die Ermittlung der Anschaffungskosten, die Berechnung der kumulierten Abschreibungen einschließlich anteiliger Abschreibung im Verkaufsjahr, den Vergleich des Netto-Verkaufspreises mit dem Restbuchwert und die abschließende Buchung des Abgangs des Anlageguts.

PRAXISBEZUG

Ein Beispiel: Eine Kanzlei verkauft einen Bürostuhl, der ursprünglich 1.200 Euro kostete, für 600 Euro. Die jährliche Abschreibung beträgt 120 Euro. Bis zum Verkaufszeitpunkt wurden 300 Euro abgeschrieben. Der Restbuchwert ist 900 Euro, was zu einem Verlust von 300 Euro führt. Die Umsatzsteuer auf den Verkaufspreis beträgt 114 Euro. Der korrekte Buchungssatz erfasst die Abschreibung, den Verkaufserlös, die Umsatzsteuer und den Verlust.

FAZIT

Der Anlagenverkauf erfordert präzise Buchhaltung, um finanzielle Auswirkungen korrekt darzustellen. Fehler wie das Vergessen der anteiligen Abschreibung oder die falsche Handhabung der Umsatzsteuer können erhebliche Konsequenzen haben. Ein tiefes Verständnis dieser Prozesse ist für angehende Steuerfachangestellte unerlässlich.

Ähnliche Wiki-Artikel

Industriekaufmann: Funktion des GuV-Kontos in der Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Aufwendungen und Erträge eines Geschäftsjahres gegenüber, um den Erfolg de

Industriekaufmann: Bilanz vs. GuV – einfach erklärt

Die Bilanz und die Gewinn- und Verlustrechnung (GuV) sind die zentralen Bestandteile des Jahresabschlusses eines Unternehmens. Die Bilanz stellt das Vermögen und die Kapitalstruktur (Eigen- und Fremdk

Industriekaufmann: GuV – Erträge und Aufwendungen im Jahresabschluss einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt alle Erträge (Einnahmen) und Aufwendungen (Ausgaben) eines Geschäftsjahres gege

Steuerfachangestellte: Buchungssatz PKW-Verkauf über Buchwert, Bankzahlung (netto) – einfach erklärt

Beim Verkauf eines PKW über Buchwert gegen Bankzahlung (netto) musst du mehrere Schritte in einem Buchungssatz zusammenfassen. Zuerst buchst du das Anlagegut zu seinen ursprünglichen Anschaffungskoste

Lernthemen aus anderen Ausbildungen

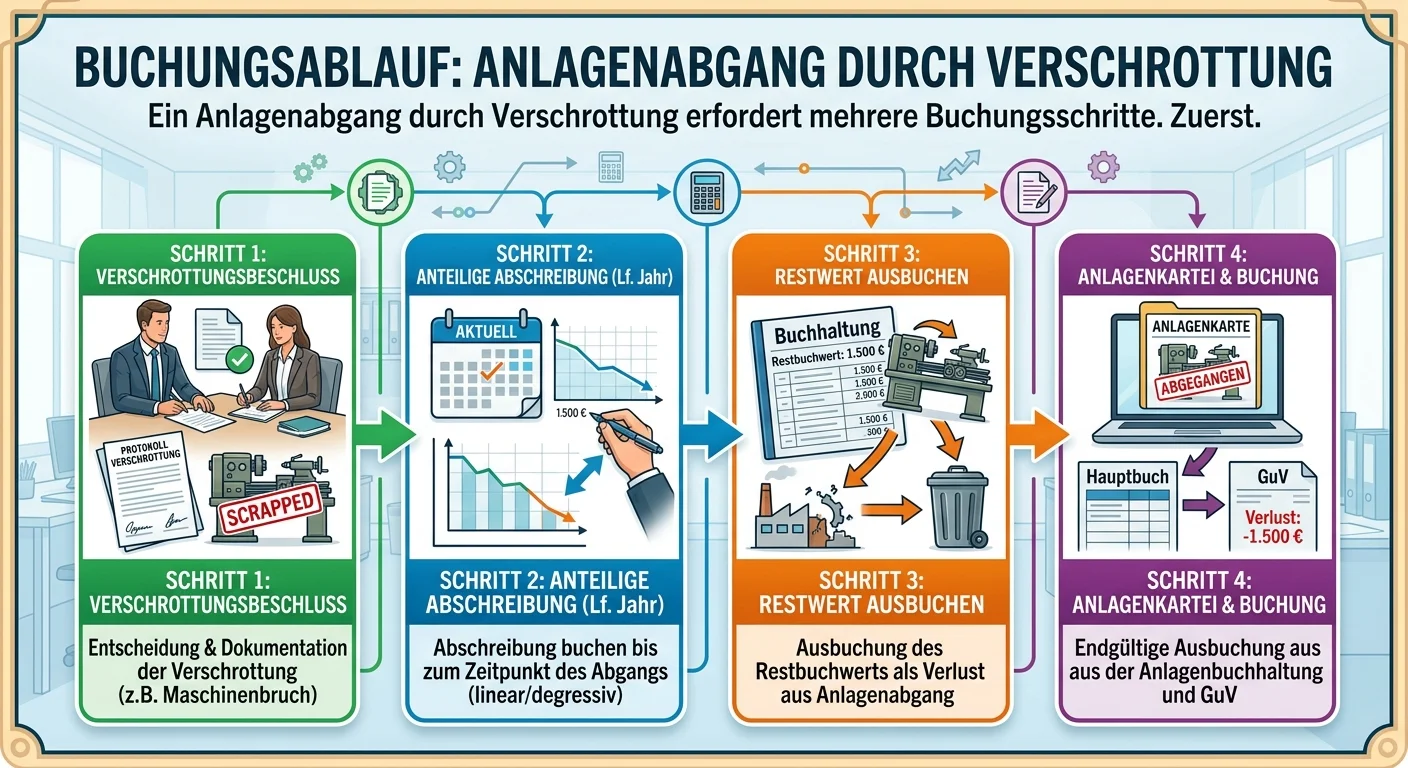

Steuerfachangestellte: Anlagenabgang durch Verschrottung buchen – einfach erklärt

Ein Anlagenabgang durch Verschrottung erfordert mehrere Buchungsschritte. Zuerst muss die Abschreibung bis zum Zeitpunkt des Abgangs nachgeholt werden. Danach wird das Anlagegut mit seinem Restbuchwer

Einzelhandel: Aufbau der Gewinn- und Verlustrechnung (GuV) – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein wichtiger Bestandteil des Jahresabschlusses und zeigt, wie sich der Erfolg eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) ent

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

Büromanagement: Buchungssatz korrekt formulieren – einfach erklärt

Ein Buchungssatz ist die Kurzform eines Geschäftsvorfalls und zeigt, welche Konten im Soll und welche im Haben betroffen sind. Er basiert auf dem Prinzip der doppelten Buchführung, bei dem jeder Vorga