Lernmodul

Anlagendeckungsgrad I und II

Kennzahlen der horizontalen Bilanzstruktur.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Als zukünftige Steuerfachangestellte werdet ihr oft mit der finanziellen Beurteilung von Unternehmen konfrontiert. Heute tauchen wir in zwei entscheidende Kennzahlen ein: die Anlagendeckungsgrade I und II. Diese helfen uns zu verstehen, wie stabil ein Unternehmen langfristig finanziert ist.

Lernziele

- Anlagendeckungsgrade I und II definieren und deren Formeln korrekt anwenden können.

- Die berechneten Anlagendeckungsgrade interpretieren und ihre Bedeutung für die finanzielle Stabilität erläutern können.

- Den Zusammenhang der Kennzahlen mit der Goldenen Bilanzregel und dem Prinzip der Fristenkongruenz erklären können.

1.Stellt euch vor, ihr seid als Steuerfachangestellte in eurer Kanzlei und erhaltet eine dringende Anfrage. Euer Mandant, die Muster-GmbH, benötigt eine Kreditverlängerung von ihrer Bank. Die Bank fordert eine aktuelle Beurteilung der finanziellen Stabilität des Unternehmens. Nun ist eure Expertise gefragt: Wie beurteilt ihr, ob das langfristig gebundene Vermögen der Muster-GmbH auch langfristig finanziert ist? Genau hier kommen die Anlagendeckungsgrade I und II ins Spiel. Sie sind essenziell, um die Finanzierungsstruktur eines Unternehmens zu analysieren und der Bank eine fundierte Einschätzung zu liefern. Wir zeigen euch, wie ihr diese Kennzahlen berechnet, interpretiert und welche Bedeutung sie für die Kreditwürdigkeit haben.

VisuellGeneriere ein fotorealistisches Bild: Eine konzentrierte Steuerfachangestellte sitzt an ihrem Schreibtisch vor einem Computerbildschirm mit einer Bilanzdarstellung. Sie hält einen Stift in der Hand und schaut nachdenklich auf Unterlagen,…

2.Bevor wir in die Details gehen, werfen wir einen Blick auf die Grundlagen. Die Anlagendeckungsgrade sind Kennzahlen der horizontalen Bilanzstruktur. Das bedeutet, wir vergleichen die Vermögensseite mit der Kapitalseite der Bilanz, insbesondere hinsichtlich ihrer Fristen. Das Prinzip der Fristenkongruenz ist hierbei entscheidend: Es fordert, dass die Kapitalbindungsdauer der Vermögenswerte mit der Kapitalüberlassungsdauer der Finanzierungsmittel übereinstimmt. Vermögenswerte, die langfristig im Unternehmen gebunden sind, wie unser Anlagevermögen, sollten auch langfristig finanziert werden. Die Goldene Bilanzregel ist eine Ausprägung dieses Prinzips und besagt, dass langfristig gebundenes Vermögen durch langfristiges Kapital gedeckt sein sollte. Die Einhaltung dieser Regeln ist ein wichtiger Indikator für finanzielle Stabilität und wird von Banken bei der Kreditvergabe genau geprüft.

VisuellTitel 'Grundlagen der Unternehmensfinanzierung'. Zeige eine schematische Darstellung der horizontalen Bilanzstruktur mit Pfeilen, die die Fristenkongruenz zwischen Aktiv- und Passivseite symbolisieren. Ergänze Stichpunkte zu 'Fristenkong…

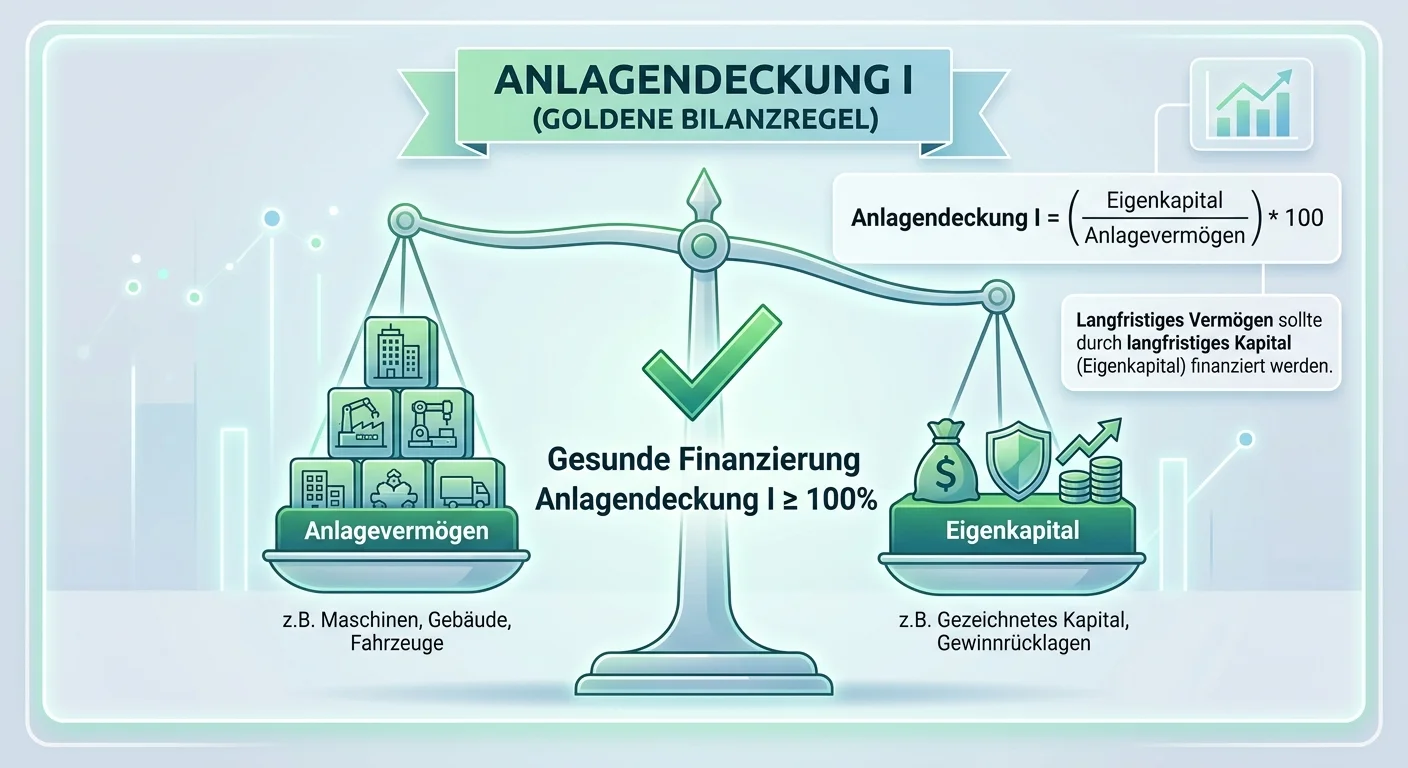

3.Kommen wir zum Anlagendeckungsgrad I, auch bekannt als die Goldene Bilanzregel im engeren Sinne. Diese Kennzahl zeigt uns, welcher Anteil des Anlagevermögens ausschließlich durch Eigenkapital finanziert ist. Die Formel ist einfach: Anlagendeckungsgrad I = (Eigenkapital / Anlagevermögen) * 100%. Das Eigenkapital steht dem Unternehmen unbefristet zur Verfügung und ist somit die stabilste Finanzierungsform. Das Anlagevermögen umfasst alle Vermögensgegenstände, die dazu bestimmt sind, dem Geschäftsbetrieb dauernd zu dienen, wie Gebäude oder Maschinen. Ein Zielwert von über 70 Prozent gilt oft als gut, idealerweise sollte der Anlagendeckungsgrad I sogar über 100 Prozent liegen. Das würde bedeuten, dass das gesamte Anlagevermögen durch Eigenkapital gedeckt ist und sogar noch ein Teil des Umlaufvermögens.

VisuellTitel 'Anlagendeckungsgrad I'. Präsentiere die Formel: (Eigenkapital / Anlagevermögen) * 100%. Zeige daneben die Definition und Aussagekraft sowie die typischen Zielwerte (> 70%, idealerweise > 100%) in Stichpunkten. Nutze eine klare, ve…

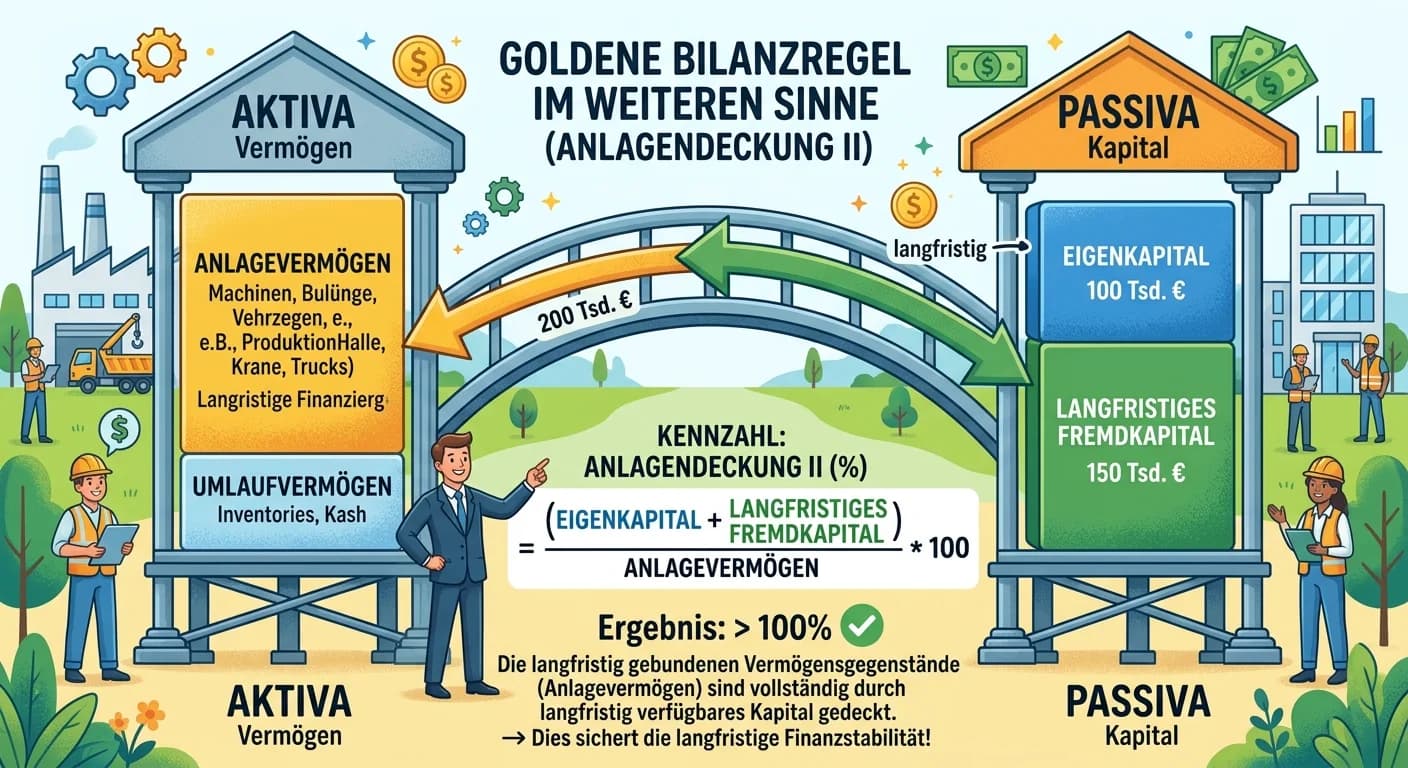

4.Der Anlagendeckungsgrad II, auch als die Goldene Bilanzregel im weiteren Sinne bekannt, berücksichtigt zusätzlich zum Eigenkapital auch das langfristige Fremdkapital. Seine Formel lautet: Anlagendeckungsgrad II = ((Eigenkapital + Langfristiges Fremdkapital) / Anlagevermögen) * 100%. Unter langfristigem Fremdkapital verstehen wir Schulden, deren Rückzahlungstermin länger als ein Jahr in der Zukunft liegt, wie beispielsweise langfristige Bankdarlehen oder Hypotheken. Kurzfristiges Fremdkapital, wie Lieferantenverbindlichkeiten, gehört hier nicht dazu. Diese Kennzahl gibt uns Aufschluss darüber, inwieweit das Anlagevermögen durch Kapital gedeckt ist, das dem Unternehmen ebenfalls langfristig zur Verfügung steht. Ein Zielwert von über 100 Prozent, oft im Bereich von 100 bis 120 Prozent, ist hier erstrebenswert. Das zeigt an, dass das gesamte Anlagevermögen und sogar ein Teil des Umlaufvermögens langfristig finanziert sind, was eine hohe finanzielle Stabilität bedeutet.

VisuellTitel 'Anlagendeckungsgrad II'. Präsentiere die Formel: ((Eigenkapital + Langfristiges Fremdkapital) / Anlagevermögen) * 100%. Zeige daneben die Definition und Aussagekraft sowie die typischen Zielwerte (> 100%, z.B. 100-120%) in Stichpu…

5.Um die Unterschiede klar zu machen, schauen wir uns beide Kennzahlen im Vergleich an. Der Anlagendeckungsgrad I fokussiert auf die Stärke der Eigenfinanzierung, während der Anlagendeckungsgrad II die Einhaltung der Fristenkongruenz im weiteren Sinne beleuchtet. Denk an den Kauf eines Hauses, das euer Anlagevermögen ist. Der Anlagendeckungsgrad I sagt euch, wie viel des Hauses ihr mit eurem eigenen Ersparten, also eurem Eigenkapital, bezahlen könnt. Der Anlagendeckungsgrad II hingegen zeigt euch, wie viel des Hauses ihr mit eurem Ersparten PLUS einem langfristigen Kredit, wie einer Hypothek, finanzieren könnt. Es wäre riskant, ein Haus nur mit einem kurzfristigen Kredit zu finanzieren, da dieser schnell zurückgezahlt werden muss. Genauso ist es für ein Unternehmen riskant, Anlagevermögen mit kurzfristigem Kapital zu finanzieren. Beide Kennzahlen sind wichtig, um die langfristige Finanzierungsstrategie eines Unternehmens zu beurteilen und die Einhaltung der Goldenen Bilanzregel zu überprüfen.

VisuellTitel 'Vergleich: Anlagendeckungsgrad I vs. II'. Präsentiere eine übersichtliche Vergleichstabelle mit den Spalten 'Merkmal', 'Anlagendeckungsgrad I' und 'Anlagendeckungsgrad II'. Die Zeilen sollen 'Bezeichnung', 'Zähler', 'Nenner', 'Aus…

6.Kehren wir zurück zu unserem Praxisbeispiel der Muster-GmbH. Ihr habt folgende Bilanzdaten zum 31.12. des Vorjahres vorliegen: Das Anlagevermögen beträgt 300.000 Euro, das Eigenkapital 200.000 Euro und das langfristige Fremdkapital 93.760 Euro. Nun berechnen wir die Anlagendeckungsgrade. Für den **Anlagendeckungsgrad I** setzen wir die Werte in die Formel ein: (Eigenkapital / Anlagevermögen) * 100%. Das ergibt (200.000 Euro / 300.000 Euro) * 100% = 66,67%. Dieser Wert liegt knapp unter dem empfohlenen Zielwert von 70%. Er zeigt, dass ein Großteil, aber nicht das gesamte Anlagevermögen, durch das stabilste Kapital, das Eigenkapital, gedeckt ist. Für den **Anlagendeckungsgrad II** nutzen wir die Formel: ((Eigenkapital + Langfristiges Fremdkapital) / Anlagevermögen) * 100%. Eingesetzt sind das (200.000 Euro + 93.760 Euro) / 300.000 Euro * 100% = (293.760 Euro / 300.000 Euro) * 100% = 97,92%. Dieser Wert liegt unter dem Idealbereich von 100 bis 120 Prozent. Er signalisiert, dass das Anlagevermögen nicht vollständig durch langfristiges Kapital gedeckt ist, was auf eine leichte Verletzung der Fristenkongruenz hindeutet.

VisuellTitel 'Praxisbeispiel: Berechnung & Interpretation für Muster-GmbH'. Zeige das Szenario der Kreditverlängerung. Präsentiere die Bilanzdaten: Anlagevermögen: 300.000€, Eigenkapital: 200.000€, Langfristiges Fremdkapital: 93.760€. Darunter…

7.Bei der Anwendung der Anlagendeckungsgrade schleichen sich oft Fehler ein. Ein häufiger Fehler ist die Verwechslung der Formeln für Anlagendeckungsgrad I und II, insbesondere die korrekte Abgrenzung von langfristigem und kurzfristigem Fremdkapital. Achtet genau darauf, welche Positionen in den Zähler gehören. Aber nicht nur die Berechnung ist wichtig: Oft wird vergessen, die Ergebnisse nicht nur zu nennen, sondern auch im Kontext der Goldenen Bilanzregel und der Fristenkongruenz zu interpretieren und daraus konkrete Handlungsempfehlungen abzuleiten. Für die IHK-Prüfung ist es entscheidend, nicht nur die Formeln korrekt anzuwenden und die Kennzahlen zu berechnen, sondern auch die Ergebnisse zu interpretieren und deren Bedeutung für die finanzielle Stabilität und Kreditwürdigkeit des Unternehmens zu erläutern. Begründet eure Beurteilung immer mit den Prinzipien der Fristenkongruenz und der Goldenen Bilanzregel. Das zeigt, dass ihr das Thema wirklich verstanden habt. Zusammenfassend lässt sich sagen: Die Anlagendeckungsgrade I und II sind unverzichtbare Instrumente, um die langfristige Finanzierungsstruktur eines Unternehmens zu beurteilen.

VisuellTitel 'Häufige Fehler & Prüfungstipps'. Liste die häufigsten Fehler bei der Berechnung und Interpretation der Anlagendeckungsgrade in Stichpunkten auf. Füge darunter einen Abschnitt 'Prüfungstipp' hinzu, der die Wichtigkeit der Interpret…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey, schön, dass du wieder dabei bist! Nachdem du die Grundlagen der Anlagendeckungsgrade I und II kennst, tauchen wir heute direkt in ein praktisches Rechenbeispiel ein. Wir helfen der Muster-GmbH, ihre finanzielle Stabilität für die Bank zu beurteilen.

Lernziele

- Kann den Anlagendeckungsgrad I und II anhand gegebener Bilanzdaten korrekt berechnen.

- Kann die Ergebnisse der Anlagendeckungsgrade I und II im Kontext der Goldenen Bilanzregel interpretieren und eine grundlegende Handlungsempfehlung ableiten.

1.Stell dir vor, du bist Steuerfachangestellte oder Steuerfachangestellter und die Muster-GmbH bittet dich um eine Analyse ihrer Bilanzkennzahlen. Die Bank benötigt diese für eine Kreditverlängerung. Wir haben folgende Bilanzdaten zum 31.12. des Vorjahres vorliegen: Das Anlagevermögen beträgt 240.000 Euro, das Eigenkapital 160.000 Euro, das langfristige Fremdkapital 75.000 Euro und das kurzfristige Fremdkapital 20.000 Euro. Mit diesen Werten werden wir nun Schritt für Schritt die Anlagendeckungsgrade berechnen.

VisuellMit dem Titel 'Rechenbeispiel: Muster-GmbH' und den folgenden Bilanzdaten: Anlagevermögen: 240.000 €, Eigenkapital: 160.000 €, Langfristiges Fremdkapital: 75.000 €, Kurzfristiges Fremdkapital: 20.000 €.

2.Beginnen wir mit dem Anlagendeckungsgrad I. Diese Kennzahl zeigt uns, welcher Anteil des Anlagevermögens durch Eigenkapital finanziert ist. Eine hohe Eigenkapitalquote im Anlagevermögen ist ein Zeichen für gute finanzielle Stabilität und Unabhängigkeit. Die Formel dafür ist recht einfach: Anlagendeckungsgrad I = (Eigenkapital geteilt durch Anlagevermögen) multipliziert mit 100 Prozent. Merke dir diese Formel gut, denn sie ist die Basis für unsere erste Berechnung.

VisuellMit dem Titel 'Anlagendeckungsgrad I' und der Formel: Anlagendeckungsgrad I = (Eigenkapital / Anlagevermögen) * 100%.

3.Jetzt setzen wir die uns vorliegenden Zahlen in die Formel für den Anlagendeckungsgrad I ein. Wir haben ein Eigenkapital von 160.000 Euro und ein Anlagevermögen von 240.000 Euro. Die Rechnung lautet also: (160.000 Euro geteilt durch 240.000 Euro) multipliziert mit 100 Prozent. Das ergibt einen Anlagendeckungsgrad I von 66,67 Prozent. Das ist unser erstes Zwischenergebnis.

VisuellDie die Berechnung des Anlagendeckungsgrads I zeigt: Anlagendeckungsgrad I = (160.000 € / 240.000 €) * 100% = 66,67%.

4.Kommen wir nun zum Anlagendeckungsgrad II. Diese Kennzahl geht einen Schritt weiter und berücksichtigt neben dem Eigenkapital auch das langfristige Fremdkapital. Sie zeigt uns, welcher Anteil des Anlagevermögens durch langfristiges Kapital – also Eigenkapital und langfristige Schulden – gedeckt ist. Die Formel lautet: Anlagendeckungsgrad II = ((Eigenkapital + Langfristiges Fremdkapital) geteilt durch Anlagevermögen) multipliziert mit 100 Prozent. Hier ist es wichtig, nur das langfristige Fremdkapital zu berücksichtigen.

VisuellMit dem Titel 'Anlagendeckungsgrad II' und der Formel: Anlagendeckungsgrad II = ((Eigenkapital + Langfristiges Fremdkapital) / Anlagevermögen) * 100%.

5.Bevor wir den Anlagendeckungsgrad II komplett berechnen können, müssen wir zuerst den Zähler der Formel ermitteln. Dazu addieren wir das Eigenkapital und das langfristige Fremdkapital. Wir haben 160.000 Euro Eigenkapital und 75.000 Euro langfristiges Fremdkapital. Die Summe beträgt somit 160.000 Euro plus 75.000 Euro, was 235.000 Euro ergibt. Dieser Wert ist unser langfristiges Kapital, das zur Deckung des Anlagevermögens zur Verfügung steht.

VisuellDie die Berechnung des langfristigen Kapitals zeigt: Eigenkapital + Langfristiges Fremdkapital = 160.000 € + 75.000 € = 235.000 €.

6.Jetzt können wir alle Werte in die Formel für den Anlagendeckungsgrad II einsetzen. Unser langfristiges Kapital beträgt 235.000 Euro und das Anlagevermögen 240.000 Euro. Die Rechnung ist also: (235.000 Euro geteilt durch 240.000 Euro) multipliziert mit 100 Prozent. Das ergibt einen Anlagendeckungsgrad II von 97,92 Prozent. Damit haben wir beide Kennzahlen für die Muster-GmbH berechnet.

VisuellDie die Berechnung des Anlagendeckungsgrads II zeigt: Anlagendeckungsgrad II = (235.000 € / 240.000 €) * 100% = 97,92%.

7.Fassen wir unsere Ergebnisse zusammen: Der Anlagendeckungsgrad I liegt bei 66,67 Prozent und der Anlagendeckungsgrad II bei 97,92 Prozent. Was bedeuten diese Zahlen? Der Anlagendeckungsgrad I ist mit 66,67 Prozent noch verbesserungswürdig, da das Eigenkapital das Anlagevermögen nicht vollständig deckt. Die Goldene Bilanzregel besagt, dass langfristiges Vermögen auch langfristig finanziert werden sollte. Mit dem Anlagendeckungsgrad II von 97,92 Prozent nähert sich die Muster-GmbH dieser Regel schon sehr an. Das langfristige Kapital deckt fast das gesamte Anlagevermögen. Stell dir vor, du kaufst ein Haus: Der Anlagendeckungsgrad I sagt dir, wie viel du mit deinem eigenen Ersparten bezahlen kannst. Der Anlagendeckungsgrad II sagt dir, wie viel du mit deinem Ersparten plus einem langfristigen Kredit bezahlen kannst. Es wäre riskant, das Haus nur mit einem kurzfristigen Kredit zu finanzieren.

VisuellMit den berechneten Ergebnissen: Anlagendeckungsgrad I: 66,67%, Anlagendeckungsgrad II: 97,92%. Füge Stichpunkte zur Interpretation hinzu: Goldene Bilanzregel, Fristenkongruenz, nahe an 100% ist gut. Optional: Haus-Analogie.

8.Für die Muster-GmbH können wir festhalten, dass der Anlagendeckungsgrad II mit fast 98 Prozent sehr gut ist und die Fristenkongruenz weitgehend erfüllt wird. Das sollte der Bank signalisieren, dass die langfristigen Investitionen des Unternehmens solide finanziert sind. Ein häufiger Fehler ist die Verwechslung der Formeln oder die falsche Abgrenzung von langfristigem und kurzfristigem Fremdkapital. Oft wird auch vergessen, die Ergebnisse nicht nur zu berechnen, sondern auch im Kontext der Goldenen Bilanzregel zu interpretieren und daraus konkrete Handlungsempfehlungen abzuleiten. Denke immer daran, dass die reine Zahl nur ein Teil der Geschichte ist; die Interpretation macht den Wert aus. Gut gemacht, Azubi!

VisuellDie die finalen Ergebnisse, eine kurze Handlungsempfehlung für die Muster-GmbH und den Abschnitt 'Häufiger Fehler' zusammenfasst: Verwechslung der Formeln, falsche Abgrenzung von Fremdkapital, fehlende Interpretation und Handlungsempfehl…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Anlagendeckungsgrade I und II sind entscheidende Kennzahlen zur Beurteilung der finanziellen Stabilität eines Unternehmens. Sie helfen zu verstehen, wie das Anlagevermögen langfristig finanziert ist. Anhand der Goldenen Bilanzregel und dem Prinzip der Fristenkongruenz wird die langfristige Finanzierungsstrategie analysiert.

EINLEITUNG

Die Anlagendeckungsgrade I und II sind wichtige Kennzahlen zur Beurteilung der finanziellen Stabilität eines Unternehmens. Sie zeigen, wie das Anlagevermögen langfristig finanziert ist und helfen, die Kreditwürdigkeit zu beurteilen.

KERNPUNKTE

Der Anlagendeckungsgrad I zeigt den Anteil des Anlagevermögens, der durch Eigenkapital finanziert ist, und sollte idealerweise über 100% liegen. Die Formel lautet: (Eigenkapital / Anlagevermögen) * 100%. Der Anlagendeckungsgrad II berücksichtigt zusätzlich langfristiges Fremdkapital und sollte zwischen 100% und 120% liegen. Seine Formel ist: ((Eigenkapital + Langfristiges Fremdkapital) / Anlagevermögen) * 100%.

PRAXISBEZUG

In der Praxis wird die Einhaltung der Goldenen Bilanzregel und des Prinzips der Fristenkongruenz von Banken bei der Kreditvergabe geprüft. Ein Beispiel: Bei der Muster-GmbH beträgt das Anlagevermögen 300.000 Euro, das Eigenkapital 200.000 Euro und das langfristige Fremdkapital 93.760 Euro. Der Anlagendeckungsgrad I ergibt 66,67%, der Anlagendeckungsgrad II 97,92%.

FAZIT

Anlagendeckungsgrade sind unverzichtbare Instrumente zur Beurteilung der langfristigen Finanzierungsstruktur eines Unternehmens. Sie helfen, die finanzielle Stabilität zu analysieren und die Einhaltung der Goldenen Bilanzregel zu überprüfen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Anlagendeckung II (Goldene Bilanzregel) – einfach erklärt

Die Anlagendeckung II, auch als 'Goldene Bilanzregel im weiteren Sinne' bekannt, zeigt dir, inwieweit das Anlagevermögen eines Unternehmens durch Eigenkapital und langfristiges Fremdkapital gedeckt is

Industriekaufmann: Anlagendeckung I als Kennzahl der Anlagenfinanzierung – einfach erklärt

Die Anlagendeckung I, auch Goldene Bilanzregel im engeren Sinne genannt, zeigt dir, zu welchem Prozentsatz das Anlagevermögen (z.B. Maschinen, Gebäude, Grundstücke) durch das Eigenkapital deines Unter

Steuerfachangestellte: Anlagendeckung I Kennzahl – einfach erklärt

Die Anlagendeckung I, auch als Goldene Bilanzregel bekannt, gibt an, zu welchem Anteil das Anlagevermögen (z.B. Maschinen, Gebäude) durch Eigenkapital finanziert ist. Ein hoher Wert (ideal > 70-100%)

Büromanagement: Liquiditätsgrad 2 berechnen – einfach erklärt

Der Liquiditätsgrad 2, auch 'Einzugsliquidität' genannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit den flüssigen Mitteln (Kasse, Bank) und den kurzfristigen For

Lernthemen aus anderen Ausbildungen

Dialogmarketing: Bilanzgliederung Aktiv- & Passivseite – einfach erklärt

Eine Bilanz wird in zwei Hauptseiten gegliedert: die Aktivseite und die Passivseite. Auf der Aktivseite werden alle Vermögenswerte des Unternehmens aufgeführt, also alles, was das Unternehmen besitzt,

Dialogmarketing: Bilanzgliederung Aktiv- & Passivseite – einfach erklärt

Eine Bilanz wird in zwei Hauptseiten gegliedert: die Aktivseite und die Passivseite. Auf der Aktivseite werden alle Vermögenswerte des Unternehmens aufgeführt, also alles, was das Unternehmen besitzt,

Büromanagement: Einstufige Deckungsbeitragsrechnung in der Kostenrechnung – einfach erklärt

Die einstufige Deckungsbeitragsrechnung ist ein wichtiges Instrument der Kostenrechnung. Sie trennt die Kosten in variable und fixe Bestandteile, um zu ermitteln, welchen Beitrag jedes Produkt zur Dec

Einzelhandel: Vermögenslage und Bilanz darstellen – einfach erklärt

Stell dir vor, du bist im Einzelhandel und musst die Vermögenslage deines Unternehmens darstellen. Das geschieht in der Regel durch die Bilanz, die eine Momentaufnahme des Vermögens und der Schulden z