Lernmodul

Liquiditätskennziffern

Liquidität 1., 2. und 3. Grades.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hey du! Stell dir vor, dein Mandant, ein mittelständisches Unternehmen, hat plötzlich Schwierigkeiten, seine Lieferantenrechnungen pünktlich zu bezahlen. Ein Albtraum für jeden Unternehmer, denn die Existenz des Unternehmens steht auf dem Spiel. Genau hier kommst du als zukünftiger Steuerfachangestellter ins Spiel! Deine Aufgabe ist es, solche Engpässe frühzeitig zu erkennen und zu beurteilen, wie zahlungsfähig ein Unternehmen kurzfristig wirklich ist.

Lernziele

- Azubis können die drei Liquiditätsgrade (1., 2. und 3. Grades) definieren und deren Formeln korrekt anwenden.

- Azubis können die Liquiditätsgrade anhand eines Praxisbeispiels berechnen und die Ergebnisse interpretieren.

- Azubis verstehen die Bedeutung der Liquiditätskennziffern für die Beurteilung der kurzfristigen Zahlungsfähigkeit und können häufige Fehler vermeiden.

1.Um solche kritischen Situationen frühzeitig zu erkennen und präzise beurteilen zu können, nutzen wir spezielle und unverzichtbare Werkzeuge: die Liquiditätskennziffern. Diese Kennzahlen sind absolut entscheidend, um die kurzfristige Zahlungsfähigkeit eines Unternehmens objektiv zu messen und auf dieser Basis fundierte, aussagekräftige Empfehlungen zu formulieren. Als zukünftiger Steuerfachangestellter ist es deine Aufgabe, nicht nur Zahlen zu verwalten, sondern auch deren Bedeutung für die finanzielle Gesundheit deiner Mandanten zu verstehen. Eine solide Liquiditätsanalyse kann das Überleben eines Unternehmens sichern und dir helfen, präventiv zu handeln, bevor Zahlungsschwierigkeiten eskalieren. In den nächsten Minuten tauchen wir tief in dieses spannende und hochgradig prüfungsrelevante Thema ein. Wir werden detailliert beleuchten, wie du diese Kennzahlen Schritt für Schritt berechnest, welche Bilanzpositionen dafür relevant sind und wie du die Ergebnisse korrekt interpretierst, um deinen Mandanten optimal zu beraten. Mach dich bereit für die Praxis, denn dieses Wissen ist für deinen Berufsalltag unerlässlich!

VisuellGeneriere ein fotorealistisches Bild: Ein besorgter Geschäftsführer sitzt an einem Schreibtisch voller Rechnungen, die er nicht bezahlen kann. Im Hintergrund ist ein Steuerfachangestellter, der ihm beratend zur Seite steht.

2.Bevor wir ins Detail gehen, klären wir die Grundlagen. Was ist Liquidität überhaupt? Ganz einfach: Liquidität ist die Fähigkeit eines Unternehmens, seinen fälligen Zahlungsverpflichtungen jederzeit und vollumfänglich nachzukommen. Stell dir vor, du hast 100 Euro Schulden, die du nächste Woche bezahlen musst. Die Liquiditätskennziffern messen dann, wie gut du diese Schulden decken kannst, je nachdem, wie schnell du an dein Geld kommst. Sie sind betriebswirtschaftliche Kennzahlen, die wir aus Bilanzpositionen ableiten, um die kurzfristige Zahlungsfähigkeit zu beurteilen. Wir unterscheiden drei Liquiditätsgrade, die sich im Umfang der berücksichtigten Vermögenswerte unterscheiden. Merke dir die wichtigsten Bilanzpositionen, die wir dafür benötigen: Das sind erstens die Flüssigen Mittel wie Kasse und Bankguthaben, zweitens die Kurzfristigen Forderungen, drittens die Vorräte und viertens die Kurzfristigen Verbindlichkeiten. Diese Positionen bilden die Basis für unsere Berechnungen.

VisuellTitel 'Liquidität – Das Fundament der Zahlungsfähigkeit'. Definition von Liquidität und Liquiditätskennziffern. Liste der relevanten Bilanzpositionen: Flüssige Mittel, Kurzfristige Forderungen, Vorräte, Kurzfristige Verbindlichkeiten. Mi…

3.Starten wir mit der Liquidität 1. Grades, auch bekannt als Cash Ratio. Sie misst die sofortige Zahlungsfähigkeit eines Unternehmens. Hierbei betrachten wir nur die liquidesten Mittel, die sofort zur Verfügung stehen. Die Formel lautet: Klammer auf Flüssige Mittel geteilt durch Kurzfristige Verbindlichkeiten Klammer zu mal hundert. Zu den Flüssigen Mitteln zählen Kasse, Bankguthaben und Schecks. Als Kurzfristige Verbindlichkeiten gelten alle Verbindlichkeiten, die innerhalb eines Jahres fällig werden, wie zum Beispiel Verbindlichkeiten aus Lieferungen und Leistungen oder kurzfristige Bankverbindlichkeiten. Ein Zielwert von 10 bis 30 Prozent gilt hier als gesund. Das bedeutet, dass ein Unternehmen zwischen 10 und 30 Prozent seiner kurzfristigen Schulden sofort mit verfügbaren Mitteln decken kann. Die Aussagekraft ist hoch für die unmittelbare Liquidität, aber sie ist auch begrenzt, da sie nur einen sehr kleinen Teil des Umlaufvermögens berücksichtigt.

VisuellTitel 'Liquidität 1. Grades (Cash Ratio)'. Definition, Formel: (Flüssige Mittel / Kurzfristige Verbindlichkeiten) * 100. Bestandteile von 'Flüssige Mittel' (Kasse, Bankguthaben, Schecks) und 'Kurzfristige Verbindlichkeiten' (Verbindlichk…

4.Weiter geht es mit der Liquidität 2. Grades, oft auch Quick Ratio oder Acid-Test Ratio genannt. Diese Kennzahl erweitert die Betrachtung um die kurzfristigen Forderungen und misst die kurzfristige Zahlungsfähigkeit unter Berücksichtigung von Forderungseingängen. Die Formel lautet: Klammer auf Flüssige Mittel plus Kurzfristige Forderungen Klammer zu, geteilt durch Kurzfristige Verbindlichkeiten, das Ganze mal hundert. Zu den Kurzfristigen Forderungen gehören alle Forderungen aus Lieferungen und Leistungen sowie sonstige Forderungen mit einer Restlaufzeit von unter einem Jahr. Der angestrebte Zielwert liegt hier bei 100 bis 120 Prozent. Das bedeutet, dass ein Unternehmen seine kurzfristigen Verbindlichkeiten durch sofort verfügbare Mittel und erwartete Forderungseingänge vollständig decken kann. Ein Wert unter hundert Prozent kann bereits auf Liquiditätsprobleme hindeuten, da nicht alle kurzfristigen Schulden gedeckt wären. Die Herausforderung ist hier die tatsächliche Einbringlichkeit der Forderungen.

VisuellTitel 'Liquidität 2. Grades (Quick Ratio / Acid-Test Ratio)'. Definition, Formel: ((Flüssige Mittel + Kurzfristige Forderungen) / Kurzfristige Verbindlichkeiten) * 100. Bestandteile von 'Kurzfristige Forderungen' (Forderungen aus LL < 1…

5.Kommen wir nun zur Liquidität 3. Grades, auch bekannt als Current Ratio. Diese Kennzahl bietet die umfassendste Sicht auf die kurzfristige Zahlungsfähigkeit, indem sie zusätzlich die Vorräte einbezieht. Die Formel ist: Klammer auf Flüssige Mittel plus Kurzfristige Forderungen plus Vorräte Klammer zu, geteilt durch Kurzfristige Verbindlichkeiten, das Ganze mal hundert. Unter Vorräten verstehen wir Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse sowie Handelswaren. Ein gesunder Zielwert liegt hier bei 150 bis 200 Prozent. Dieser Wert zeigt an, dass ein Unternehmen seine kurzfristigen Verbindlichkeiten vollständig durch sein gesamtes kurzfristiges Umlaufvermögen decken kann. Die Aussagekraft ist sehr breit, allerdings ist zu beachten, dass Vorräte nicht immer schnell und ohne Wertverlust in liquide Mittel umgewandelt werden können. Dies ist eine wichtige Grenze dieser Kennziffer, da die Verwertbarkeit der Vorräte branchen- und unternehmensabhängig stark variieren kann.

VisuellTitel 'Liquidität 3. Grades (Current Ratio)'. Definition, Formel: ((Flüssige Mittel + Kurzfristige Forderungen + Vorräte) / Kurzfristige Verbindlichkeiten) * 100. Bestandteile von 'Vorräte' (Roh-, Hilfs-, Betriebsstoffe, unfertige/fertig…

6.Jetzt wird es praktisch! Nehmen wir das Beispiel der 'Muster-Handels GmbH', einem Mandanten deiner Steuerkanzlei. Ihr habt die Bilanz zum 31.12.2023 erhalten und sollt die Liquidität beurteilen. Die relevanten Bilanzpositionen sind: Flüssige Mittel 10.000 Euro, Kurzfristige Forderungen 16.000 Euro, Vorräte 30.000 Euro und Kurzfristige Verbindlichkeiten 30.000 Euro. Berechnen wir zuerst die Liquidität 1. Grades: Das sind 10.000 Euro Flüssige Mittel geteilt durch 30.000 Euro Kurzfristige Verbindlichkeiten, multipliziert mit 100. Das ergibt 33,33 Prozent. Für die Liquidität 2. Grades rechnen wir: Klammer auf 10.000 Euro Flüssige Mittel plus 16.000 Euro Kurzfristige Forderungen Klammer zu, geteilt durch 30.000 Euro Kurzfristige Verbindlichkeiten, multipliziert mit 100. Das sind 26.000 geteilt durch 30.000 mal 100, also 86,67 Prozent. Und schließlich die Liquidität 3. Grades: Klammer auf 10.000 Euro Flüssige Mittel plus 16.000 Euro Kurzfristige Forderungen plus 30.000 Euro Vorräte Klammer zu, geteilt durch 30.000 Euro Kurzfristige Verbindlichkeiten, multipliziert mit 100. Das ergibt 56.000 geteilt durch 30.000 mal 100, also 186,67 Prozent. Die Ergebnisse sind also: Liquidität 1.

VisuellTitel 'Praxisbeispiel: Liquiditätsberechnung Muster-Handels GmbH'. Zeige eine vereinfachte Bilanz mit den relevanten Positionen und deren Werten. Schritt-für-Schritt-Berechnung der Liquidität 1., 2. und 3. Grades mit den konkreten Zahlen…

7.Nach der Berechnung kommt die Interpretation. Für die Muster-Handels GmbH sehen die Werte so aus: Liquidität 1. Grades: 33,33 Prozent. Der Zielwert liegt bei 10 bis 30 Prozent. Mit 33,33 Prozent liegt die Muster-Handels GmbH hier etwas über dem optimalen Bereich, was eine sehr gute sofortige Zahlungsfähigkeit anzeigt. Liquidität 2. Grades: 86,67 Prozent. Der Zielwert ist 100 bis 120 Prozent. Hier liegt das Unternehmen unter dem Zielwert. Das bedeutet, dass die flüssigen Mittel und kurzfristigen Forderungen nicht ausreichen, um alle kurzfristigen Verbindlichkeiten zu decken. Hier könnten Liquiditätsprobleme entstehen, wenn Forderungen nicht rechtzeitig eingehen. Liquidität 3. Grades: 186,67 Prozent. Der Zielwert ist 150 bis 200 Prozent. Hier liegt das Unternehmen gut im Bereich, was auf eine solide allgemeine kurzfristige Zahlungsfähigkeit hindeutet, wenn die Vorräte verwertbar sind. Achtung, häufige Fehler: Verwechsle niemals langfristige Forderungen mit kurzfristigen! Auch die starre Anwendung der Zielwerte ist ein Fehler, denn Branchenbesonderheiten spielen eine große Rolle.

VisuellTitel 'Interpretation und Fallstricke'. Zeige die berechneten Werte der Muster-Handels GmbH und vergleiche sie mit den Zielwerten. Liste häufige Fehler auf: Falsche Zuordnung von Bilanzpositionen, starre Anwendung der Zielwerte. Erläuter…

8.Fassen wir zusammen: Die Liquiditätskennziffern 1., 2. und 3. Grades sind unverzichtbare Instrumente, um die kurzfristige Zahlungsfähigkeit eines Unternehmens zu beurteilen. Jede Kennzahl bietet dir eine tiefere Einblicke in die Liquidität, von den sofort verfügbaren Mitteln bis hin zur Berücksichtigung von Forderungen und Vorräten. Für deine IHK-Prüfung ist es entscheidend, die Formeln genau zu kennen, die Bilanzpositionen korrekt zuzuordnen und die Ergebnisse im Kontext zu interpretieren. Als Steuerfachangestellter hast du eine wichtige Beraterfunktion: Du kannst Liquiditätsengpässe frühzeitig erkennen, zum Beispiel durch ein schlechtes Forderungsmanagement oder unzureichende Finanzierung, und deinen Mandanten wertvolle Handlungsempfehlungen geben. Übe diese Berechnungen und Interpretationen regelmäßig, denn sie sind das A und O für deine spätere Tätigkeit. Bleib dran und vertiefe dein Wissen – dein Erfolg in der Prüfung und im Berufsleben hängt davon ab!

VisuellGeneriere ein fotorealistisches Bild: Ein junger Steuerfachangestellter berät einen Geschäftsführer in einem modernen Büro. Sie schauen gemeinsam auf einen Tablet-Bildschirm, der Diagramme und Zahlen anzeigt. Die Atmosphäre ist professio…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen der Liquiditätskennziffern gelernt. Heute tauchen wir tief in ein konkretes Beispiel ein und berechnen Schritt für Schritt die Liquidität der 'Muster-Handels GmbH', um ihre kurzfristige Zahlungsfähigkeit zu beurteilen.

Lernziele

- Die drei Liquiditätsgrade (1., 2. und 3. Grades) anhand eines konkreten Beispiels korrekt berechnen können.

- Die Ergebnisse der Liquiditätskennziffern interpretieren und eine erste Einschätzung zur Zahlungsfähigkeit eines Unternehmens abgeben können.

1.Starten wir mit unserem Fallbeispiel: Die Muster-Handels GmbH hat uns ihre Bilanz zum 31.12.2023 übermittelt. Wir sollen die Liquidität beurteilen. Aus der Bilanz entnehmen wir folgende relevante Posten: Die flüssigen Mittel, also Kasse und Bankguthaben, betragen 100.000 Euro. Kurzfristige Forderungen belaufen sich auf 160.000 Euro, und die Vorräte auf 300.000 Euro. Auf der Passivseite finden wir kurzfristige Verbindlichkeiten in Höhe von 300.000 Euro. Mit diesen Werten gehen wir nun in die detaillierte Berechnung.

VisuellMit dem Titel 'Ausgangswerte Muster-Handels GmbH (31.12.2023)'. Liste folgende Posten und Werte auf: Flüssige Mittel (Kasse + Bankguthaben): 100.000 EUR; Kurzfristige Forderungen: 160.000 EUR; Vorräte: 300.000 EUR; Kurzfristige Verbindli…

2.Der erste Schritt ist die Berechnung der flüssigen Mittel. Diese setzen sich typischerweise aus dem Kassenbestand und den Bankguthaben zusammen. Für die Muster-Handels GmbH sind diese Positionen bereits zusammengefasst und betragen 100.000 Euro. Manchmal musst du diese einzelnen Bilanzpositionen selbst noch addieren, um den Gesamtwert zu erhalten. Diese 100.000 Euro sind unser sofort verfügbares Geld, das wir zur Deckung kurzfristiger Verbindlichkeiten nutzen können.

VisuellMit dem Titel '1. Berechnung: Flüssige Mittel'. Zeige die Formel: Flüssige Mittel = Kasse + Bankguthaben. Darunter die Rechnung: Flüssige Mittel = 100.000 EUR. Hebe das Ergebnis hervor.

3.Als Nächstes ermitteln wir die kurzfristigen Verbindlichkeiten. Das sind alle Schulden, die innerhalb eines Jahres fällig werden und somit eine sofortige oder sehr zeitnahe Begleichung erfordern. Dazu gehören in der Regel Verbindlichkeiten aus Lieferungen und Leistungen sowie sonstige kurzfristige Verbindlichkeiten. Für die Muster-Handels GmbH haben wir einen Gesamtbetrag von 300.000 Euro für die kurzfristigen Verbindlichkeiten. Dieser Wert ist entscheidend für den Nenner unserer Liquiditätskennziffern.

VisuellMit dem Titel '2. Berechnung: Kurzfristige Verbindlichkeiten'. Zeige die Formel: Kurzfristige Verbindlichkeiten = Verb. a. LL + Sonstige kurzfr. Verb. Darunter die Rechnung: Kurzfristige Verbindlichkeiten = 300.000 EUR. Hebe das Ergebnis…

4.Kommen wir zur ersten Kennzahl, der Liquidität 1. Grades, auch als Cash Ratio bekannt. Sie zeigt uns, wie viele der kurzfristigen Verbindlichkeiten wir sofort mit unseren flüssigen Mitteln decken können. Die Formel lautet: Flüssige Mittel geteilt durch kurzfristige Verbindlichkeiten, multipliziert mit 100 für den Prozentwert. Setzen wir unsere Werte ein: 100.000 Euro geteilt durch 300.000 Euro, mal 100, ergibt 33,33 Prozent. Dieser Wert liegt unter dem oft angestrebten Zielwert von 20 Prozent, was auf eine sehr angespannte Liquidität hindeuten könnte.

VisuellMit dem Titel '3. Berechnung: Liquidität 1. Grades'. Zeige die Formel: Liquidität 1. Grades = (Flüssige Mittel / Kurzfristige Verbindlichkeiten) * 100. Darunter die Rechnung: (100.000 EUR / 300.000 EUR) * 100 = 33,33 %. Hebe das Ergebnis…

5.Weiter geht es mit der Liquidität 2. Grades, der sogenannten Quick Ratio oder Acid-Test Ratio. Hier berücksichtigen wir zusätzlich zu den flüssigen Mitteln auch die kurzfristigen Forderungen, also Geld, das wir in Kürze erwarten. Die Formel erweitert sich entsprechend: Flüssige Mittel plus kurzfristige Forderungen, das Ganze geteilt durch die kurzfristigen Verbindlichkeiten, mal 100. Mit unseren Zahlen: (100.000 Euro plus 160.000 Euro) geteilt durch 300.000 Euro, mal 100. Das ergibt 86,67 Prozent. Der oft genannte Zielwert liegt hier bei 100 bis 120 Prozent. Wir sehen, dass die Muster-Handels GmbH auch hier noch Spielraum nach oben hat.

VisuellMit dem Titel '4. Berechnung: Liquidität 2. Grades'. Zeige die Formel: Liquidität 2. Grades = ((Flüssige Mittel + Kurzfristige Forderungen) / Kurzfristige Verbindlichkeiten) * 100. Darunter die Rechnung: ((100.000 EUR + 160.000 EUR) / 30…

6.Zum Schluss berechnen wir die Liquidität 3. Grades, auch Current Ratio genannt. Diese Kennzahl bezieht neben den flüssigen Mitteln und kurzfristigen Forderungen auch die Vorräte mit ein. Die Annahme ist, dass Vorräte ebenfalls relativ kurzfristig in liquide Mittel umgewandelt werden können, wenn auch mit mehr Aufwand. Die Formel lautet: (Flüssige Mittel plus kurzfristige Forderungen plus Vorräte) geteilt durch die kurzfristigen Verbindlichkeiten, mal 100. Eingesetzt ergeben unsere Werte: (100.000 Euro plus 160.000 Euro plus 300.000 Euro) geteilt durch 300.000 Euro, mal 100. Das führt zu einem Ergebnis von 186,67 Prozent. Hier liegt der Zielwert typischerweise bei 150 bis 200 Prozent, was bedeutet, dass die Muster-Handels GmbH in diesem Bereich gut aufgestellt ist.

VisuellMit dem Titel '5. Berechnung: Liquidität 3. Grades'. Zeige die Formel: Liquidität 3. Grades = ((Flüssige Mittel + Kurzfristige Forderungen + Vorräte) / Kurzfristige Verbindlichkeiten) * 100. Darunter die Rechnung: ((100.000 EUR + 160.000…

7.Um dir das Konzept der Liquiditätsgrade noch besser vorzustellen, stell dir vor, du hast 100 Euro Schulden, die du nächste Woche bezahlen musst. Die Liquidität 1. Grades ist wie das Bargeld, das du JETZT in der Tasche hast, zum Beispiel 20 Euro. Die Liquidität 2. Grades berücksichtigt zusätzlich das Geld, das du sicher noch bis nächste Woche bekommst, etwa 50 Euro aus einem Nebenjob. Du hättest dann 70 Euro. Die Liquidität 3. Grades nimmt noch dazu, was du schnell verkaufen könntest, zum Beispiel dein altes Handy für 80 Euro. Dann hättest du 150 Euro. Die Kennziffern zeigen dir also, wie gut du deine Schulden decken kannst, je nachdem, wie schnell du an dein Geld kommst.

VisuellMit dem Titel 'Analogie: Liquidität im Alltag'. Zeige die Analogie mit den 100 Euro Schulden: 1. Grad: Bargeld (20 EUR). 2. Grad: Bargeld + sichere Einnahmen (20 EUR + 50 EUR = 70 EUR). 3. Grad: Bargeld + sichere Einnahmen + schnell Verk…

8.Fassen wir unsere Ergebnisse für die Muster-Handels GmbH zusammen: Die Liquidität 1. Grades beträgt 33,33 Prozent, die Liquidität 2. Grades 86,67 Prozent und die Liquidität 3. Grades 186,67 Prozent. Daraus können wir ableiten, dass die sofortige Zahlungsfähigkeit der GmbH etwas angespannt ist, da die Liquidität 1. und 2. Grades unter den empfohlenen Zielwerten liegen. Die Liquidität 3. Grades ist jedoch solide. Eine Handlungsempfehlung könnte sein, die Forderungslaufzeiten zu verkürzen oder die Lagerbestände effizienter zu gestalten, um die kurzfristige Liquidität zu verbessern. Ein häufiger Fehler ist übrigens die Verwechslung von Bilanzpositionen oder die starre Anwendung von Zielwerten ohne Berücksichtigung branchenspezifischer Besonderheiten. Achte immer auf den Kontext!

VisuellMit dem Titel 'Ergebnisse & Interpretation Muster-Handels GmbH'. Liste die drei Kennziffern mit ihren Ergebnissen auf: Liquidität 1. Grades: 33,33 %; Liquidität 2. Grades: 86,67 %; Liquidität 3. Grades: 186,67 %. Füge eine kurze Interpre…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Liquiditätskennziffern sind entscheidend, um die kurzfristige Zahlungsfähigkeit eines Unternehmens zu beurteilen. Die drei Liquiditätsgrade messen die Fähigkeit, Verbindlichkeiten mit verfügbaren Mitteln, Forderungen und Vorräten zu decken.

EINLEITUNG

Liquidität ist die Fähigkeit eines Unternehmens, seinen fälligen Zahlungsverpflichtungen nachzukommen. Für Steuerfachangestellte ist es wichtig, Liquiditätsengpässe frühzeitig zu erkennen, um die finanzielle Gesundheit ihrer Mandanten zu sichern.

KERNPUNKTE

Es gibt drei Liquiditätsgrade: 1. Grades (Cash Ratio), 2. Grades (Quick Ratio) und 3. Grades (Current Ratio). Diese Kennzahlen nutzen Bilanzpositionen wie flüssige Mittel, kurzfristige Forderungen, Vorräte und kurzfristige Verbindlichkeiten. Die Liquidität 1. Grades misst die sofortige Zahlungsfähigkeit, die 2. Grades berücksichtigt auch Forderungen, und die 3. Grades umfasst zusätzlich die Vorräte.

PRAXISBEZUG

Ein Beispiel: Die Muster-Handels GmbH hat flüssige Mittel von 10.000 Euro, kurzfristige Forderungen von 16.000 Euro, Vorräte von 30.000 Euro und kurzfristige Verbindlichkeiten von 30.000 Euro. Die Liquidität 1. Grades beträgt 33,33%, die 2. Grades 86,67% und die 3. Grades 186,67%. Diese Werte helfen, die Zahlungsfähigkeit des Unternehmens zu beurteilen.

FAZIT

Die Liquiditätskennziffern sind unverzichtbare Werkzeuge zur Beurteilung der kurzfristigen Zahlungsfähigkeit. Sie ermöglichen es, präventiv zu handeln und Mandanten fundierte Empfehlungen zu geben. Regelmäßige Übung in Berechnung und Interpretation dieser Kennzahlen ist entscheidend für den Erfolg in der Prüfung und im Berufsleben.

Ähnliche Wiki-Artikel

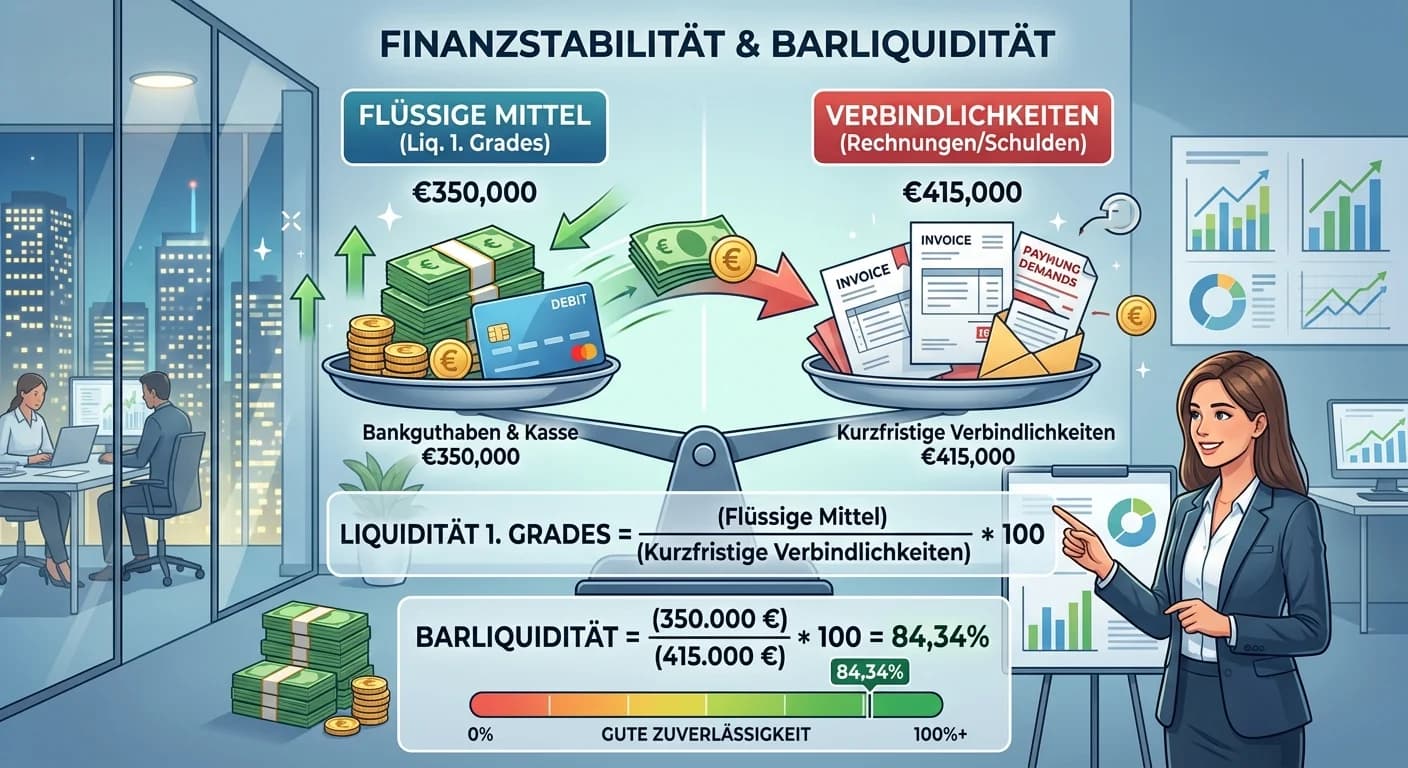

Dialogmarketing: Liquidität 1. Grades (Barliquidität) – einfach erklärt

Die Liquidität 1. Grades, auch Barliquidität genannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten ausschließlich mit den sofort verfügbaren flüssigen Mitteln (Kasse,

Industriekaufmann: Liquidität 3. Grades (Current Ratio) und Kennzahlen – einfach erklärt

Die Liquidität 3. Grades, auch Current Ratio genannt, ist eine wichtige Kennzahl zur Beurteilung der Zahlungsfähigkeit eines Unternehmens. Sie setzt das gesamte Umlaufvermögen ins Verhältnis zu den ku

Büromanagement: Liquiditätsgrad 2 berechnen – einfach erklärt

Der Liquiditätsgrad 2, auch 'Einzugsliquidität' genannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit den flüssigen Mitteln (Kasse, Bank) und den kurzfristigen For

Einzelhandel: Liquidität im Unternehmen – einfach erklärt

Liquidität beschreibt die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen jederzeit und fristgerecht nachkommen zu können. Es geht darum, ob du genug flüssige Mittel (wie Bargeld oder Ban

Lernthemen aus anderen Ausbildungen

Büromanagement: Liquidität eines Unternehmens verstehen – einfach erklärt

Liquidität beschreibt die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen jederzeit und fristgerecht nachzukommen. Ein Unternehmen ist liquide, wenn es genügend flüssige Mittel (wie Barge

Büromanagement: Bedeutung der Liquidität in der Finanzbuchhaltung – einfach erklärt

Liquidität beschreibt die Fähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen jederzeit und fristgerecht nachzukommen. Es geht darum, ob genügend flüssige Mittel (wie Bargeld oder Bankguthabe

Steuerfachangestellte: Liquiditätskennzahlen in der Mandantenberatung – einfach erklärt

Liquiditätskennzahlen sind essenziell, um die Zahlungsfähigkeit eines Unternehmens zu beurteilen. Sie zeigen, ob ein Unternehmen seine kurzfristigen Verbindlichkeiten fristgerecht begleichen kann. Für

Büromanagement: Maßnahmen zur Sicherung der ständigen Zahlungsbereitschaft – einfach erklärt

Die ständige Zahlungsbereitschaft, auch Liquidität genannt, ist entscheidend für das Überleben eines Unternehmens. Sie bedeutet, dass ein Unternehmen jederzeit seinen kurzfristigen Zahlungsverpflichtu