Lernmodul

Die sieben Einkunftsarten (§ 2 Abs. 1 EStG)

Überblick über Gewinn- und Überschusseinkünfte.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video für angehende Steuerfachangestellte! Heute tauchen wir gemeinsam in ein zentrales Thema des Einkommensteuerrechts ein: die sieben Einkunftsarten. Wir werden verstehen, warum die korrekte Zuordnung jeder Einnahme so entscheidend ist. Bleib dran, denn nach diesem Video bist du fit für typische Prüfungsfragen der IHK!

Lernziele

- Die sieben Einkunftsarten nach § 2 Abs. 1 EStG benennen und deren Kernmerkmale beschreiben können.

- Einnahmen den korrekten Einkunftsarten zuordnen und zwischen Gewinneinkünften und Überschusseinkünften unterscheiden.

- Die Relevanz der korrekten Zuordnung für die Einkommensteuererklärung und typische Fehlerquellen erkennen.

1.Stell dir vor, du bist in der Kanzlei und ein Mandant kommt mit ganz unterschiedlichen Einnahmen zu dir: Er hat sein Gehalt bekommen, Mieteinnahmen aus einer Wohnung, Zinsen von seinem Sparkonto und sogar einen Gewinn aus dem Verkauf alter Aktien. Für uns Steuerfachangestellte ist es jetzt entscheidend, jede dieser Einnahmen korrekt zuzuordnen. Wir können uns das wie sieben verschiedene Schubladen in einem großen Steuerschrank vorstellen. Jede Einnahme muss in die passende Schublade einsortiert werden, denn nur so können wir die richtigen Regeln zur Besteuerung anwenden und die Einkommensteuererklärung fehlerfrei erstellen. Eine falsche Zuordnung kann nämlich teure Folgen haben, deshalb ist dieses Wissen für deine Prüfung und deinen Berufsalltag unerlässlich.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Steuerfachangestellter sitzt an einem Schreibtisch mit einem Laptop und mehreren Ordnern. Er sortiert verschiedene Dokumente, die symbolisch für Einkunftsarten stehen (z.B. ein Gehaltszett…

2.Die Grundlage für diese Sortierung bildet § 2 Absatz 1 des Einkommensteuergesetzes, kurz EStG. Er listet abschließend die sieben steuerbaren Einkunftsarten auf. Diese werden systematisch in zwei Hauptgruppen unterteilt: zum einen in die Gewinneinkünfte und zum anderen in die Überschusseinkünfte. Bei den Gewinneinkünften, zu denen Land- und Forstwirtschaft, Gewerbebetrieb und selbstständige Arbeit zählen, ermitteln wir den Gewinn entweder durch einen Betriebsvermögensvergleich oder eine Einnahmen-Überschuss-Rechnung. Die Überschusseinkünfte, also nichtselbstständige Arbeit, Kapitalvermögen, Vermietung und Verpachtung sowie sonstige Einkünfte, berechnen wir, indem wir die Werbungskosten von den Einnahmen abziehen. Dieses Prinzip ist fundamental für die korrekte Besteuerung.

Visuell"Grundlagen der Einkunftsermittlung" als Überschrift. Darunter eine Definitionenliste: - **Einkunftsarten (§ 2 Abs. 1 EStG):** Systematisierung aller steuerbaren Einnahmen in sieben Kategorien zur korrekten Besteuerung. - **Gewinneinkünf…

3.Beginnen wir mit den Gewinneinkünften. Die Einkünfte aus Land- und Forstwirtschaft nach § 13 EStG umfassen den Betrieb von Landwirtschaft, Forstwirtschaft, Weinbau oder auch die Tierzucht. Denk an einen Landwirt, der Getreide anbaut und verkauft. Eine Besonderheit hier ist, dass oft eine pauschale Gewinnermittlung möglich ist. Eng verwandt, aber klar abzugrenzen, sind die Einkünfte aus Gewerbebetrieb nach § 15 EStG. Hier sprechen wir von einer nachhaltigen Tätigkeit mit Gewinnerzielungsabsicht, die sich am allgemeinen wirtschaftlichen Verkehr beteiligt und weder Land- und Forstwirtschaft noch selbstständige Arbeit ist. Ein Handwerksbetrieb wie eine Schreinerei oder ein Online-Händler sind typische Beispiele. Für uns ist wichtig: Ein Gewerbebetrieb kann gewerbesteuerpflichtig sein und ab bestimmten Grenzen eine Buchführungspflicht haben. Hier müssen wir auch die Abgrenzung zur sogenannten Liebhaberei prüfen, also Tätigkeiten ohne erkennbare Gewinnerzielungsabsicht.

Visuell"Die sieben Einkunftsarten im Überblick - Teil 1: Gewinneinkünfte" als Überschrift. Darunter eine Vergleichsliste mit zwei Einträgen: - **1. Land- und Forstwirtschaft (§ 13 EStG):** - **Definition:** Einkünfte aus dem Betrieb von Landwir…

4.Als dritte Gewinneinkunftsart haben wir die Einkünfte aus selbstständiger Arbeit nach § 18 EStG. Diese umfassen freiberufliche Tätigkeiten, die oft in sogenannten Katalogberufen ausgeübt werden. Dazu gehören zum Beispiel Ärzte, Rechtsanwälte, Architekten oder auch wir selbst, die Steuerberater. Ein freiberuflicher Steuerberater, der Mandanten berät, erzielt solche Einkünfte. Wichtig ist die Abgrenzung zum Gewerbebetrieb: Selbstständige Arbeit ist in der Regel nicht gewerbesteuerpflichtig. Die Leistungserbringung erfolgt persönlich und eigenverantwortlich. Meistens wird der Gewinn hier durch eine Einnahmen-Überschuss-Rechnung ermittelt. Das ist ein wichtiger Unterschied, den du für die Prüfung und den Praxisalltag verinnerlichen solltest.

Visuell"Die sieben Einkunftsarten im Überblick - Teil 2: Gewinneinkünfte" als Überschrift. Darunter eine Vergleichsliste mit einem Eintrag: - **3. Selbstständige Arbeit (§ 18 EStG):** - **Definition:** Einkünfte aus freiberuflicher Tätigkeit (K…

5.Kommen wir nun zu den Überschusseinkünften, die wir durch Abzug der Werbungskosten von den Einnahmen ermitteln. Die Einkünfte aus nichtselbstständiger Arbeit nach § 19 EStG sind für viele die bekanntesten. Hier geht es um Einnahmen aus einem Dienstverhältnis, wie Lohn, Gehalt, Tantiemen oder auch Sachbezüge. Wenn du als Angestellter dein Monatsgehalt erhältst, fallen diese Einnahmen hierunter. Der Arbeitgeber führt die Lohnsteuer direkt ab. Für uns ist wichtig, dass wir hier den Werbungskostenpauschbetrag berücksichtigen und gegebenenfalls weitere Werbungskosten wie Reisekosten oder Kosten für eine doppelte Haushaltsführung erfassen. Eine weitere wichtige Überschusseinkunftsart sind die Einkünfte aus Kapitalvermögen nach § 20 EStG. Dazu gehören Zinsen auf dein Sparkonto, Dividenden aus Aktienbesitz oder Gewinne aus dem Verkauf von Aktien. Diese unterliegen der Abgeltungsteuer von 25 Prozent, zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Hier gibt es auch den Sparer-Pauschbetrag, der aktuell bei 1.000 Euro für Ledige liegt, den wir beachten müssen.

Visuell"Die sieben Einkunftsarten im Überblick - Teil 3: Überschusseinkünfte" als Überschrift. Darunter eine Vergleichsliste mit zwei Einträgen: - **4. Nichtselbstständige Arbeit (§ 19 EStG):** - **Definition:** Einkünfte aus einem Dienstverhäl…

6.Weiter geht es mit den Überschusseinkünften: Die Einkünfte aus Vermietung und Verpachtung nach § 21 EStG entstehen, wenn du unbewegliches Vermögen wie Grundstücke oder Gebäude überlässt. Denk an Mieteinnahmen aus einer vermieteten Eigentumswohnung. Hier können wir als Werbungskosten zum Beispiel Abschreibungen, Instandhaltungskosten oder Finanzierungskosten abziehen. Es ist entscheidend, die Einkünfteerzielungsabsicht zu prüfen und eine Abgrenzung zur gewerblichen Vermietung vorzunehmen. Und schließlich gibt es noch die Sonstigen Einkünfte nach § 22 EStG. Diese sind ein Auffangtatbestand für alle Einnahmen, die in keine der anderen sechs Kategorien passen. Dazu zählen zum Beispiel Renten oder auch Gewinne aus privaten Veräußerungsgeschäften, den sogenannten Spekulationsgewinnen. Ein klassisches Beispiel ist der Verkauf einer privat genutzten Immobilie innerhalb der zehnjährigen Spekulationsfrist. Hier ist es wichtig, Freigrenzen, Freibeträge und insbesondere die Spekulationsfristen genau zu beachten, um Fehler in der Steuererklärung zu vermeiden.

Visuell"Die sieben Einkunftsarten im Überblick - Teil 4: Überschusseinkünfte" als Überschrift. Darunter eine Vergleichsliste mit zwei Einträgen: - **6. Vermietung und Verpachtung (§ 21 EStG):** - **Definition:** Einkünfte aus der Überlassung vo…

7.In der Praxis sehen wir leider immer wieder typische Fehler bei der Zuordnung der Einkunftsarten. Ein häufiges Problem ist die falsche Abgrenzung zwischen einem Gewerbebetrieb und einer selbstständigen Arbeit. Wird ein Freiberufler gewerblich tätig, ohne es zu merken, droht plötzlich die Gewerbesteuerpflicht. Ein weiterer Stolperstein ist die Verwechslung von Liebhaberei mit einer echten Gewinnerzielungsabsicht. Wenn das Finanzamt keine Gewinnerzielungsabsicht sieht, werden Verluste nicht anerkannt. Auch die Abgrenzung zwischen privater und gewerblicher Vermietung ist oft knifflig, ebenso wie das Nichtbeachten der Spekulationsfristen bei privaten Veräußerungsgeschäften, besonders bei Immobilien. Diese Fehler können zu erheblichen Nachzahlungen oder unnötigen Diskussionen mit dem Finanzamt führen. Daher ist dein fundiertes Wissen hier Gold wert.

VisuellGeneriere ein fotorealistisches Bild: Eine Steuerfachangestellte sitzt konzentriert vor einem Computerbildschirm, auf dem verschiedene Dokumente und Formulare durcheinander angezeigt werden, die typische Verwechslungen symbolisieren (z.B…

8.Du siehst, die korrekte Zuordnung der Einkunftsarten ist das Fundament jeder Steuererklärung und für uns Steuerfachangestellte absolut essenziell. Für deine IHK-Prüfung ist es entscheidend, nicht nur die sieben Einkunftsarten benennen zu können, sondern vor allem deren Abgrenzungskriterien und die wichtigsten Besonderheiten zu kennen. Merke dir zum Beispiel die Abgeltungsteuer bei Kapitaleinkünften, die Katalogberufe bei der selbstständigen Arbeit oder die Spekulationsfristen bei privaten Veräußerungsgeschäften. Mein Tipp: Übe so viele Fallbeispiele wie möglich, bei denen du verschiedene Einnahmen den korrekten Einkunftsarten zuordnen musst. Achte dabei auf Signalwörter in den Aufgabenstellungen. So bist du bestens vorbereitet und kannst dein Wissen sicher in der Prüfung anwenden. Viel Erfolg dabei!

Visuell"Dein Wissen für die Prüfung!" als Überschrift. Darunter eine Checkliste: - **Wichtigkeit der Zuordnung:** Korrekte Besteuerung und Anwendung spezifischer Regelungen. - **Prüfungstipp 1:** Kenne die Abgrenzungskriterien zwischen allen si…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Video behandelt die sieben Einkunftsarten des Einkommensteuerrechts nach § 2 Abs. 1 EStG, deren korrekte Zuordnung für die Steuererklärung entscheidend ist. Es erklärt die Unterscheidung zwischen Gewinneinkünften und Überschusseinkünften und die Bedeutung der Abgrenzungskriterien.

EINLEITUNG

Die korrekte Zuordnung von Einnahmen zu den sieben Einkunftsarten des Einkommensteuerrechts ist essenziell für die Erstellung einer fehlerfreien Steuererklärung. Diese Zuordnung bestimmt, welche steuerlichen Regeln angewendet werden und kann erhebliche finanzielle Auswirkungen haben.

KERNPUNKTE

Das Einkommensteuergesetz (§ 2 Abs. 1 EStG) unterscheidet zwischen Gewinneinkünften (Land- und Forstwirtschaft, Gewerbebetrieb, selbstständige Arbeit) und Überschusseinkünften (nichtselbstständige Arbeit, Kapitalvermögen, Vermietung und Verpachtung, sonstige Einkünfte). Gewinneinkünfte werden durch Betriebsvermögensvergleich oder Einnahmen-Überschuss-Rechnung ermittelt. Überschusseinkünfte berechnen sich durch Abzug der Werbungskosten von den Einnahmen. Jede Einkunftsart hat spezifische Merkmale und steuerliche Besonderheiten.

PRAXISBEZUG

In der Praxis müssen Steuerfachangestellte Einnahmen korrekt zuordnen, um die richtigen steuerlichen Regelungen anzuwenden. Ein typischer Fall ist die Zuordnung von Gehalt, Mieteinnahmen, Zinsen und Gewinnen aus Aktienverkäufen. Fehler bei der Zuordnung können zu Nachzahlungen oder Diskussionen mit dem Finanzamt führen.

FAZIT

Die Kenntnis der sieben Einkunftsarten und deren korrekter Zuordnung ist für Steuerfachangestellte unerlässlich. Für die IHK-Prüfung ist es wichtig, die Abgrenzungskriterien und steuerlichen Besonderheiten zu verstehen und anwenden zu können.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Die 7 Einkunftsarten nach EStG – einfach erklärt

Das Einkommensteuergesetz (EStG) unterscheidet sieben verschiedene Einkunftsarten. Diese Kategorisierung ist entscheidend, da für jede Art eigene Regeln zur Ermittlung der Einkünfte und zur Besteuerun

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

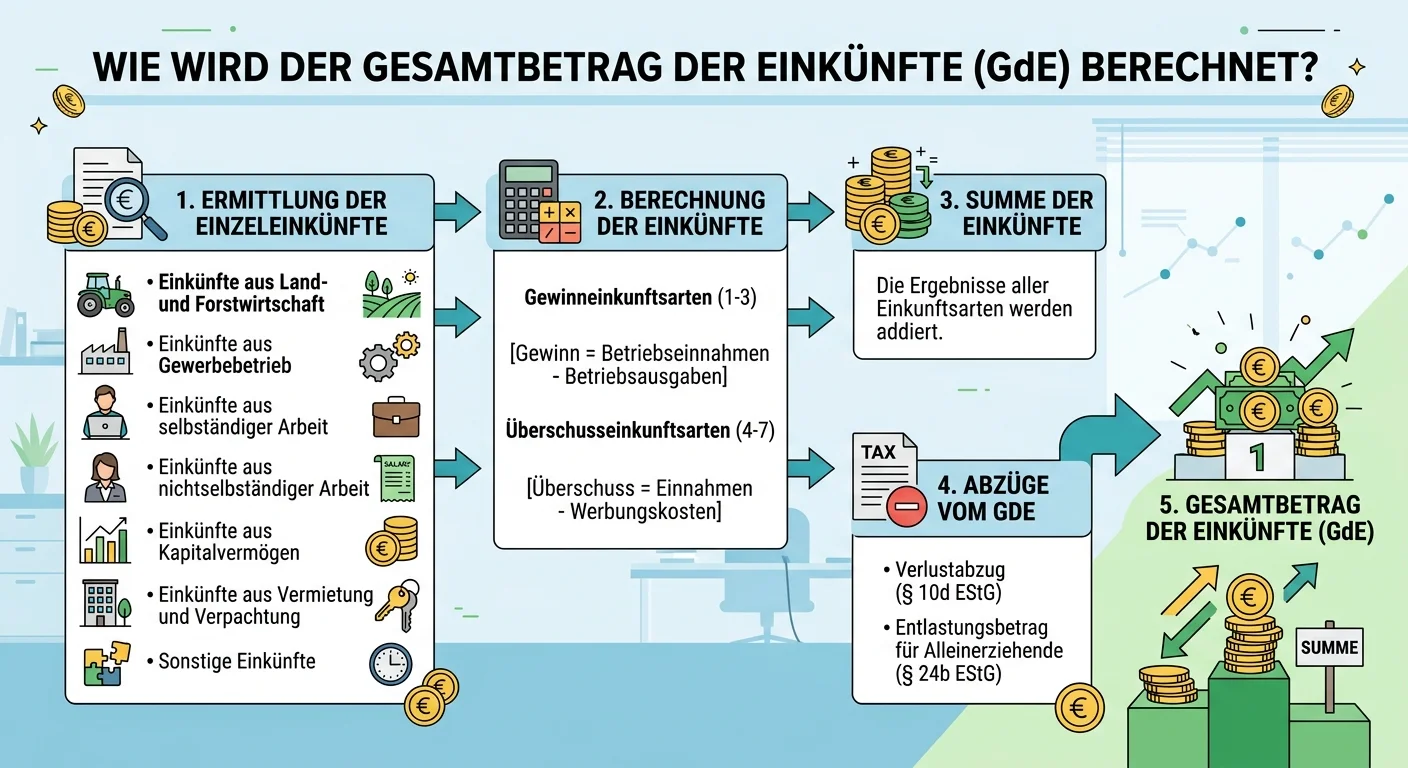

Steuerfachangestellte: Gesamtbetrag der Einkünfte ermitteln – einfach erklärt

Der Gesamtbetrag der Einkünfte ist eine zentrale Größe im deutschen Einkommensteuerrecht. Er wird ermittelt, indem zunächst die Einkünfte aus den sieben Einkunftsarten (z.B. aus nichtselbständiger Arb

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

Steuerfachangestellte: Summe der Einkünfte im Einkommensteuerrecht – einfach erklärt

Die Summe der Einkünfte ist ein zentraler Begriff im deutschen Einkommensteuerrecht. Sie ergibt sich aus der Addition aller positiven und negativen Einkünfte, die aus den sieben gesetzlich definierten

Steuerfachangestellte: Gesamtbetrag der Einkünfte berechnen – einfach erklärt

Der Gesamtbetrag der Einkünfte (GdE) ist eine wichtige Zwischengröße im deutschen Einkommensteuerrecht. Er wird ermittelt, indem man zunächst die Summe aller Einkünfte aus den sieben Einkunftsarten bi

Steuerfachangestellte: Schema zur Ermittlung des zu versteuernden Einkommens – einfach erklärt

Das Schema zur Ermittlung des zu versteuernden Einkommens ist eine feste Abfolge von Schritten, um aus den verschiedenen Einkunftsarten das letztendliche Einkommen zu bestimmen, das der Einkommensteue