Lernmodul

Einkünfte aus Land- und Forstwirtschaft in Grundzügen

Abgrenzung und Besonderheiten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Erklärvideo auf der IHK-Lernplattform! Heute tauchen wir in ein spannendes und oft unterschätztes Thema ein: die Einkünfte aus Land- und Forstwirtschaft. Wir beleuchten, was diese Einkunftsart so besonders macht und wie sie sich von anderen abgrenzt. Bereite dich darauf vor, die steuerlichen Feinheiten zu verstehen, die für jeden angehenden Steuerfachangestellten unerlässlich sind.

Lernziele

- Du kannst die Einkünfte aus Land- und Forstwirtschaft definieren und typische Tätigkeiten benennen.

- Du verstehst die Abgrenzungskriterien zu gewerblichen Einkünften und die Folgen einer Umqualifizierung.

- Du kennst die Besonderheiten der Gewinnermittlung und des abweichenden Wirtschaftsjahres in der L+F.

1.Einkünfte aus Land- und Forstwirtschaft, kurz L+F, sind steuerlich eine ganz eigene Welt. Grundlage dafür ist § 13 des Einkommensteuergesetzes. Charakteristisch ist hier die sogenannte Urproduktion: Das bedeutet, wir gewinnen pflanzliche oder tierische Erzeugnisse direkt aus dem Boden oder durch die Nutzung der Naturkräfte. Denk an klassische Tätigkeiten wie Ackerbau, Viehzucht, den Holzeinschlag im Wald oder auch den Wein- und Gartenbau. Selbst die Binnenfischerei und die Imkerei gehören dazu, ebenso wie die Jagd, wenn sie mit einem land- oder forstwirtschaftlichen Betrieb verbunden ist. Diese Einkunftsart unterscheidet sich grundlegend von anderen und erfordert ein spezielles Verständnis der steuerlichen Regelungen, die wir uns jetzt genauer ansehen werden.

VisuellGeneriere ein fotorealistisches Bild: Ein idyllischer Bauernhof bei Sonnenaufgang mit weiten Feldern, Kühen auf der Weide und einem Traktor, der im Hintergrund arbeitet. Der Fokus liegt auf der natürlichen Umgebung und der Vielfalt der l…

2.Ein wichtiges Merkmal der L+F-Betriebe ist das abweichende Wirtschaftsjahr, das in der Regel vom 1. Juli bis zum 30. Juni des Folgejahres läuft und nicht dem Kalenderjahr entspricht. Das müssen wir bei der Einkommensteuererklärung immer beachten. Auch typische Nebenbetriebe, wie ein Hofladen zur Direktvermarktung eigener Erzeugnisse oder Lohnarbeiten für Dritte, können weiterhin zu den L+F-Einkünften gehören, solange sie den Rahmen der Urproduktion nicht sprengen. Dazu kommen spezifische Begriffe: Die 'Hofstelle' ist der zentrale Ort des Betriebs. 'Altenteil' bezeichnet Leistungen, die der Hofübernehmer dem Übergeber im Rahmen einer Hofübergabe zusagt, etwa ein Wohnrecht. Und 'Vieheinheiten', kurz VE, sind eine Maßeinheit, um verschiedene Tierarten für die Betriebsgröße und die Gewinnermittlung vergleichbar zu machen.

VisuellEine übersichtliche Darstellung zum abweichenden Wirtschaftsjahr (01.07. bis 30.06.) und wichtigen Fachbegriffen der L+F. Inklusive Definitionen für 'Nebenbetriebe' mit Beispielen, 'Hofstelle' als zentraler Ort, 'Altenteil' als Übergabel…

3.Die Abgrenzung zu einem Gewerbebetrieb nach § 15 EStG ist entscheidend, denn eine Umqualifizierung hat weitreichende steuerliche Folgen, wie zum Beispiel die Gewerbesteuerpflicht. Wir müssen uns fragen: Handelt es sich noch um Urproduktion oder schon um Verarbeitung, Handel oder Dienstleistung? L+F-Betriebe dürfen ihre eigenen Erzeugnisse veredeln, aber nur, solange der Charakter der Urproduktion erhalten bleibt. Kaufen sie zu viele Fremderzeugnisse hinzu oder ist die Veredelung zu umfangreich, kann schnell eine Gewerblichkeit drohen. Auch Dienstleistungen für Dritte, wie Lohnarbeiten, sind nur in geringem Umfang erlaubt, beispielsweise wenn die Einnahmen daraus ein Drittel des Umsatzes oder 51.500 Euro überschreiten. Die Betriebsgröße, gemessen an Wirtschaftswert, Umsatz oder Gewinn, spielt ebenfalls eine Rolle bei dieser Abgrenzung.

VisuellEine detaillierte Vergleichstabelle mit dem Titel 'Abgrenzung: Einkünfte aus L+F (§13 EStG) vs. Gewerbebetrieb (§15 EStG)'. Die Tabelle sollte Spalten für 'Merkmal', 'L+F (§13 EStG)' und 'Gewerbebetrieb (§15 EStG)' haben und die Kriterie…

4.Für die Gewinnermittlung in der Land- und Forstwirtschaft gibt es zwei Hauptwege. Der erste ist der Betriebsvermögensvergleich nach § 4 Absatz 1 EStG, also die Bilanzierung. Diese Methode ist verpflichtend für größere L+F-Betriebe, die bestimmte Schwellenwerte überschreiten. Dazu gehören ein Wirtschaftswert über 25.000 Euro, eine selbstbewirtschaftete Fläche von über 20 Hektar, ein Tierbestand von mehr als 50 Vieheinheiten, ein Umsatz von über 600.000 Euro oder ein Gewinn von über 60.000 Euro. Wer diese Grenzen nicht erreicht, kann trotzdem freiwillig Buchführung betreiben, um zum Beispiel eine bessere Übersicht über die eigene Finanzlage zu erhalten. Die Bilanzierung erfordert eine vollständige Buchführung und die Erstellung einer Bilanz sowie einer Gewinn- und Verlustrechnung.

VisuellEine strukturierte Übersicht mit dem Titel 'Gewinnermittlungsarten in der Land- und Forstwirtschaft - Betriebsvermögensvergleich (§ 4 Abs. 1 EStG)'. Die Folie sollte die Voraussetzungen für die Buchführungspflicht klar auflisten: Wirtsch…

5.Für kleinere L+F-Betriebe, die die genannten Schwellenwerte nicht überschreiten, gibt es eine vereinfachte Methode: die Gewinnermittlung nach Durchschnittssätzen gemäß § 13a EStG. Hier wird der Gewinn pauschal anhand der bewirtschafteten Flächen, wie Ackerland oder Grünland, und des Tierbestands, gemessen in Vieheinheiten, ermittelt. Das spart den Landwirten den Aufwand einer aufwendigen Buchführung, erfordert aber trotzdem genaue Aufzeichnungen über Flächen und Viehbestände. Die Einnahmen-Überschuss-Rechnung, kurz EÜR, nach § 4 Absatz 3 EStG ist für L+F-Betriebe nur unter sehr engen Voraussetzungen anwendbar, die keine Buchführungspflicht haben und deren Gewinn nicht nach § 13a EStG ermittelt wird. In der Praxis der Land- und Forstwirtschaft ist sie daher eher selten relevant.

VisuellEine strukturierte Übersicht mit dem Titel 'Gewinnermittlungsarten in der Land- und Forstwirtschaft - Vereinfachte Gewinnermittlung nach § 13a EStG und EÜR (§ 4 Abs. 3 EStG)'. Die Folie sollte die Voraussetzungen für § 13a EStG, die Ermi…

6.Der häufigste Fehler, den wir in der Praxis sehen, ist die Unterschätzung der Abgrenzung zwischen Land- und Forstwirtschaft und einem Gewerbebetrieb. Viele unterschätzen, wann eine Tätigkeit, wie zum Beispiel eine zu umfangreiche Direktvermarktung mit Zukauf von Fremderzeugnissen oder übermäßige Lohnarbeiten für Dritte, den Rahmen der L+F sprengt. Stell dir einen Bauern vor, der Getreide anbaut und verkauft – das ist Landwirtschaft. Wenn dieser Bauer aber eine große Bäckerei aufmacht, die hauptsächlich Mehl von anderen Bauern zukauft und Brot in großem Stil produziert, dann ist das ein Gewerbebetrieb. Die Grenze ist fließend, aber entscheidend. Ein Winzer, der eine Event-Location auf seinem Weingut betreibt, muss diese Tätigkeiten ebenfalls klar trennen, da die Event-Location gewerblich ist, während der Weinbau L+F bleibt. Die Folgen einer falschen Einordnung sind gravierend, von der Gewerbesteuerpflicht bis zur Änderung der Gewinnermittlungsart.

VisuellGeneriere ein fotorealistisches Bild: Ein Landwirt steht nachdenklich vor einem Hofladen, der sowohl eigene als auch zugekaufte Produkte anbietet. Im Hintergrund ist ein Winzer mit einem Eventzelt auf seinem Weinberg zu sehen. Das Bild s…

7.Fassen wir zusammen, was wir heute gelernt haben: Die Einkünfte aus Land- und Forstwirtschaft basieren auf der Urproduktion und haben spezielle Merkmale wie das abweichende Wirtschaftsjahr. Die korrekte Abgrenzung zum Gewerbebetrieb ist entscheidend, um steuerliche Nachteile zu vermeiden. Wir haben die zwei Hauptmethoden der Gewinnermittlung kennengelernt: den Betriebsvermögensvergleich für größere Betriebe und die vereinfachte Methode nach § 13a EStG für kleinere Betriebe, die auf Flächen und Vieheinheiten basiert. Für deine Prüfung ist es besonders wichtig, die Abgrenzungskriterien, die Voraussetzungen des § 13a EStG und die Besonderheiten des Wirtschaftsjahres zu beherrschen. Mit diesem Wissen bist du gut gerüstet, um entsprechende Prüfungsfragen zu beantworten und in der Praxis fundierte Entscheidungen zu treffen.

VisuellEine Zusammenfassung der wichtigsten Lerninhalte mit dem Titel 'Deine Prüfungsvorbereitung: Einkünfte aus L+F'. Die Folie sollte die Kernpunkte 'Definition und Umfang (§ 13 EStG)', 'Abgrenzung zum Gewerbebetrieb (§ 15 EStG)', 'Gewinnermi…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Einkünfte aus Land- und Forstwirtschaft (L+F) basieren auf Urproduktion und unterscheiden sich steuerlich von gewerblichen Einkünften. Wesentliche Merkmale sind das abweichende Wirtschaftsjahr und spezifische Gewinnermittlungsmethoden. Die korrekte Abgrenzung zu Gewerbebetrieben ist entscheidend, um steuerliche Nachteile zu vermeiden.

EINLEITUNG

Einkünfte aus Land- und Forstwirtschaft sind ein wichtiger Bestandteil des Steuerrechts und betreffen insbesondere die Urproduktion. Diese Einkünfte unterscheiden sich grundlegend von gewerblichen Einkünften und erfordern ein spezielles Verständnis der steuerlichen Regelungen.

KERNPUNKTE

Die Einkünfte aus Land- und Forstwirtschaft basieren auf § 13 des Einkommensteuergesetzes und umfassen Tätigkeiten wie Ackerbau, Viehzucht und Forstwirtschaft. Charakteristisch ist die Urproduktion, bei der pflanzliche oder tierische Erzeugnisse direkt aus der Natur gewonnen werden. Ein besonderes Merkmal ist das abweichende Wirtschaftsjahr, das vom 1. Juli bis zum 30. Juni des Folgejahres läuft. Die Gewinnermittlung erfolgt entweder durch den Betriebsvermögensvergleich nach § 4 Abs. 1 EStG oder nach Durchschnittssätzen gemäß § 13a EStG. Die Abgrenzung zu gewerblichen Einkünften nach § 15 EStG ist entscheidend, da eine Umqualifizierung steuerliche Folgen wie Gewerbesteuerpflicht nach sich ziehen kann.

PRAXISBEZUG

In der Praxis müssen Landwirte darauf achten, dass ihre Tätigkeiten den Rahmen der Urproduktion nicht sprengen. Beispielsweise darf ein Bauer seine Erzeugnisse veredeln, solange der Charakter der Urproduktion erhalten bleibt. Bei zu umfangreicher Direktvermarktung oder Dienstleistungen für Dritte kann eine Umqualifizierung zum Gewerbebetrieb drohen. Ein Beispiel ist ein Winzer, der eine Event-Location betreibt, was als gewerblich gilt.

FAZIT

Die korrekte Einordnung von Einkünften aus Land- und Forstwirtschaft ist entscheidend, um steuerliche Nachteile zu vermeiden. Die Kenntnis der Abgrenzungskriterien und der Gewinnermittlungsmethoden ist für Steuerfachangestellte unerlässlich.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Freibetrag für Land- und Forstwirte Bedeutung – einfach erklärt

Der Freibetrag für Land- und Forstwirte ist eine steuerliche Vergünstigung, die dazu dient, kleine und mittlere land- und forstwirtschaftliche Betriebe zu entlasten. Er wird vom Gewinn abgezogen, bevo

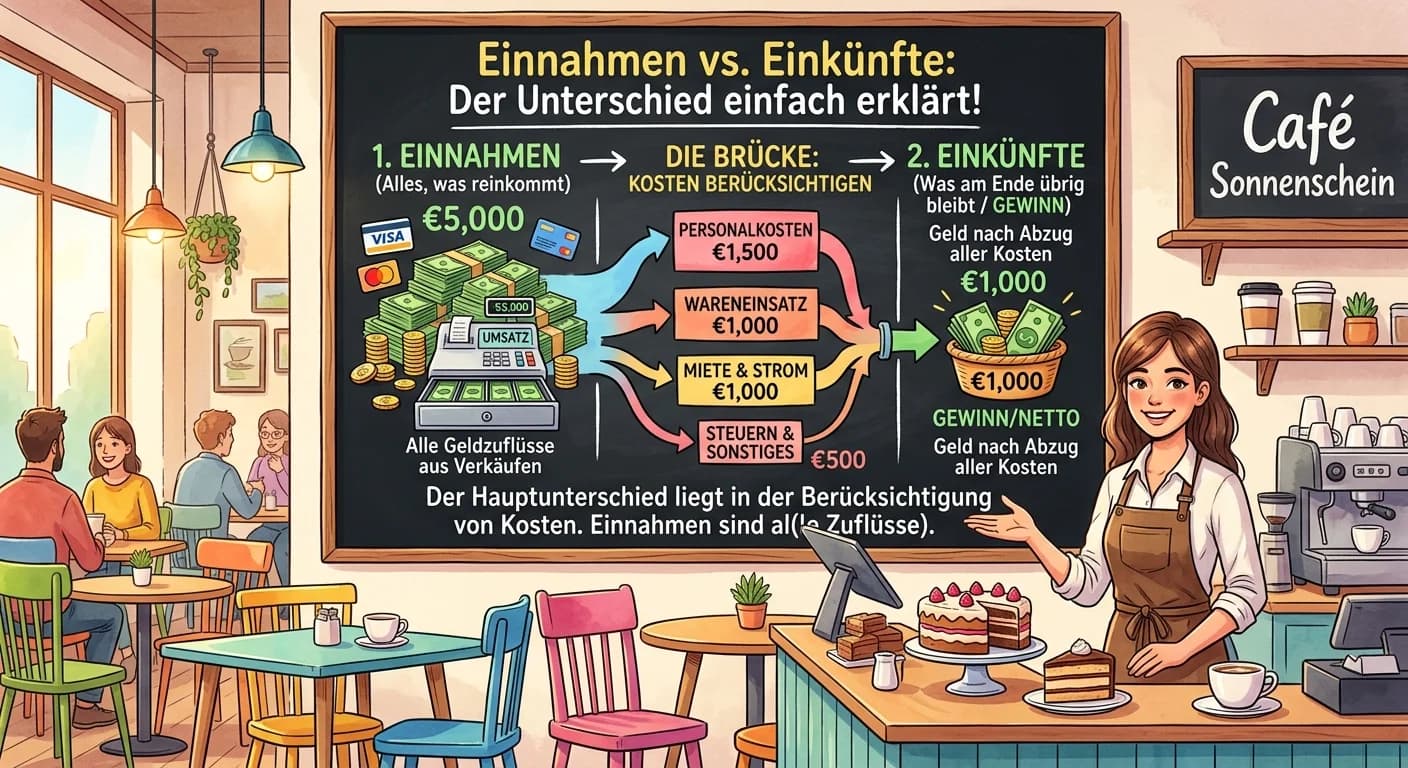

Steuerfachangestellte: Einnahmen vs. Einkünfte – der Unterschied einfach erklärt

Der Hauptunterschied liegt in der Berücksichtigung von Kosten. Einnahmen sind alle zugeflossenen Werte (Geld oder geldwerte Vorteile), also der Bruttobetrag. Einkünfte hingegen sind der Betrag, der na

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

Steuerfachangestellte: Summe der Einkünfte im Einkommensteuerrecht – einfach erklärt

Die Summe der Einkünfte ist ein zentraler Begriff im deutschen Einkommensteuerrecht. Sie ergibt sich aus der Addition aller positiven und negativen Einkünfte, die aus den sieben gesetzlich definierten

Lernthemen aus anderen Ausbildungen

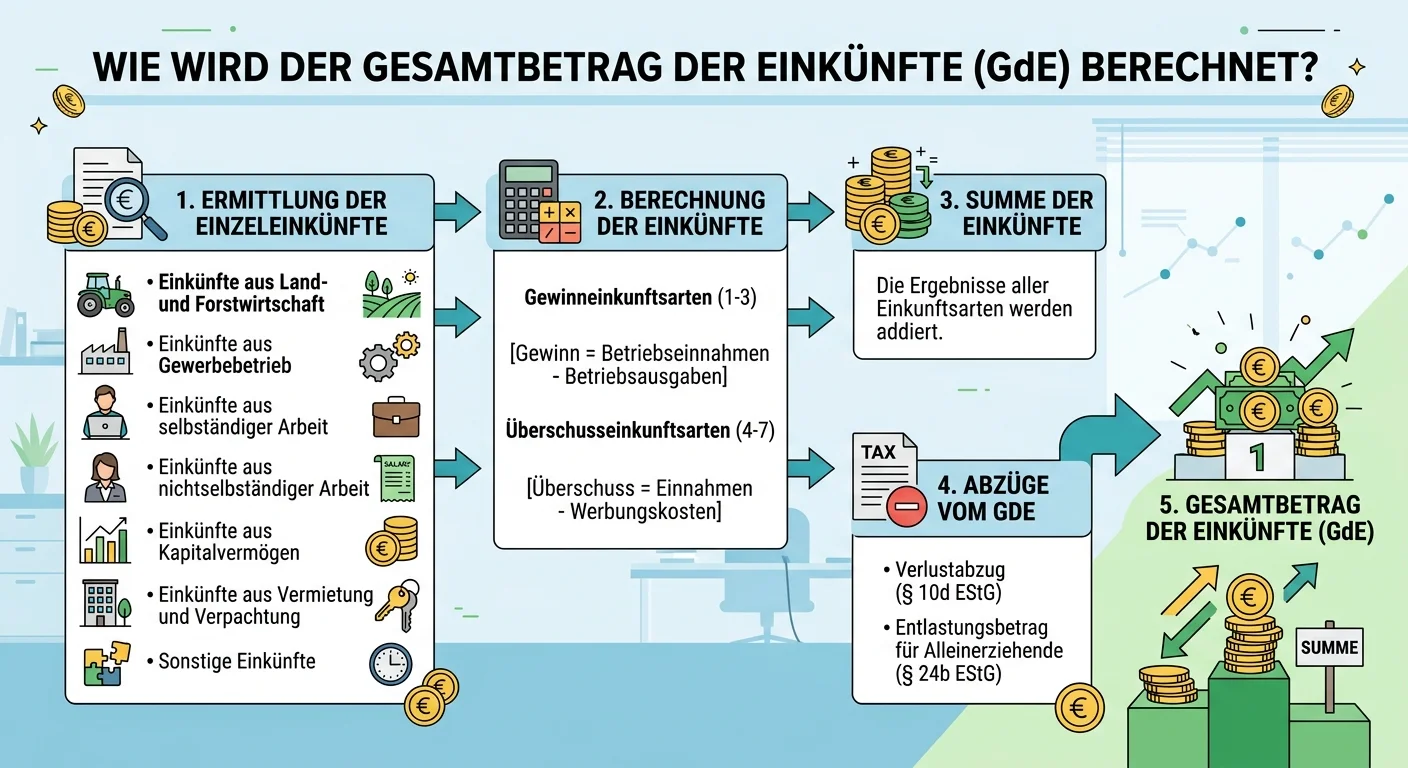

Steuerfachangestellte: Gesamtbetrag der Einkünfte ermitteln – einfach erklärt

Der Gesamtbetrag der Einkünfte ist eine zentrale Größe im deutschen Einkommensteuerrecht. Er wird ermittelt, indem zunächst die Einkünfte aus den sieben Einkunftsarten (z.B. aus nichtselbständiger Arb

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

Steuerfachangestellte: Gesamtbetrag der Einkünfte berechnen – einfach erklärt

Der Gesamtbetrag der Einkünfte (GdE) ist eine wichtige Zwischengröße im deutschen Einkommensteuerrecht. Er wird ermittelt, indem man zunächst die Summe aller Einkünfte aus den sieben Einkunftsarten bi

Büromanagement: Bestandteile der Bruttoentgeltabrechnung – einfach erklärt

Die Bruttoentgeltabrechnung listet alle Einnahmen auf, die ein Arbeitnehmer vor Abzug von Steuern und Sozialversicherungsbeiträgen erhält. Sie ist die Grundlage für die Berechnung des Nettogehalts und