Lernmodul

Einkünfte aus Gewerbebetrieb (§ 15 EStG)

Tatbestandsmerkmale des laufenden Gewerbebetriebs.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Steuerfachangestellte! Heute tauchen wir gemeinsam in ein zentrales Thema des Steuerrechts ein: die Einkünfte aus Gewerbebetrieb nach § 15 EStG. Dieses Wissen ist nicht nur für deine Prüfung essenziell, sondern auch für deinen späteren Berufsalltag. Lass uns die Grundlagen dieses wichtigen Bereichs Schritt für Schritt erarbeiten!

Lernziele

- Du kannst die Definition und die Tatbestandsmerkmale von Einkünften aus Gewerbebetrieb nach § 15 EStG benennen und anwenden.

- Du bist in der Lage, einen Gewerbebetrieb von anderen Einkunftsarten abzugrenzen und die Besonderheiten bei Personengesellschaften zu verstehen.

- Du verstehst die Grundlagen der Gewinnermittlung im Kontext des Gewerbebetriebs und kannst typische Fehler vermeiden.

1.Als angehende Steuerfachangestellte ist es für uns von größter Bedeutung, Einkünfte korrekt einordnen zu können. Die Einkünfte aus Gewerbebetrieb nach § 15 EStG bilden eine der sieben Einkunftsarten des Einkommensteuergesetzes und sind ein Eckpfeiler im deutschen Steuerrecht. Sie sind nicht nur für die Einkommensteuer relevant, sondern auch die Basis für die Gewerbesteuer, eine der wichtigsten Gemeindesteuern. Eine falsche Einordnung kann weitreichende steuerliche Folgen für unsere Mandanten haben. Deshalb schauen wir uns heute genau an, was einen Gewerbebetrieb ausmacht und wie wir ihn von anderen Tätigkeiten abgrenzen. Dieses Wissen ist entscheidend für deine Prüfung und deine spätere berufliche Praxis.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Steuerfachangestellter sitzt an einem Schreibtisch mit einem Laptop und Steuerunterlagen, er blickt nachdenklich auf den Bildschirm. Im Hintergrund sind Regale mit Aktenordnern und ein Fen…

2.Starten wir mit der Definition: Was sind eigentlich Einkünfte aus Gewerbebetrieb? Laut § 15 Absatz 2 EStG ist ein Gewerbebetrieb eine selbstständige, nachhaltige Betätigung, die mit Gewinnerzielungsabsicht unternommen wird und sich als Beteiligung am allgemeinen wirtschaftlichen Verkehr darstellt. Wichtig ist auch, dass sie weder als Ausübung von Land- und Forstwirtschaft noch als Ausübung eines freien Berufs anzusehen ist. Diese Definition ist der Kern, den wir uns genau einprägen müssen. Für die Gewinnermittlung gibt es im Gewerbebetrieb grundsätzlich zwei Wege: Entweder den Betriebsvermögensvergleich nach § 4 Absatz 1 EStG oder die Einnahmen-Überschuss-Rechnung nach § 4 Absatz 3 EStG, je nach Größe und Rechtsform des Unternehmens.

VisuellÜberschrift 'Einkünfte aus Gewerbebetrieb (§ 15 Abs. 2 EStG)'. Haupttext: 'Ein Gewerbebetrieb ist eine selbstständige, nachhaltige Betätigung, die mit Gewinnerzielungsabsicht unternommen wird und sich als Beteiligung am allgemeinen wirts…

3.Gehen wir nun die einzelnen Tatbestandsmerkmale des Gewerbebetriebs detailliert durch, beginnend mit der Selbstständigkeit und Nachhaltigkeit. Selbstständigkeit bedeutet, dass die Tätigkeit auf eigene Rechnung und Gefahr ausgeübt wird. Es gibt keine Weisungsgebundenheit und keine Eingliederung in eine fremde Organisation, wie es bei Arbeitnehmern der Fall ist. Wer zum Beispiel als angestellter Bäcker arbeitet, übt keine selbstständige Tätigkeit aus. Backt er aber eigene Kuchen und verkauft sie auf dem Markt, ist er selbstständig. Das zweite Merkmal ist die Nachhaltigkeit. Damit ist gemeint, dass die Tätigkeit auf Dauer angelegt ist und eine Wiederholungsabsicht besteht. Es handelt sich also nicht um eine einmalige oder gelegentliche Aktion, sondern um eine fortgesetzte Betätigung. Ein einmaliger Verkauf eines gebrauchten Gegenstands ist nicht nachhaltig, ein regelmäßiger Online-Handel hingegen schon.

VisuellÜberschrift 'Tatbestandsmerkmale des laufenden Gewerbebetriebs (§ 15 Abs. 2 EStG)'. Zwei Hauptpunkte: 1. 'Selbstständigkeit: Auf eigene Rechnung und Gefahr, ohne Weisungsgebundenheit (Abgrenzung zur Arbeitnehmertätigkeit).' 2. 'Nachhalti…

4.Kommen wir zu den nächsten wichtigen Merkmalen: der Gewinnerzielungsabsicht und der Beteiligung am allgemeinen wirtschaftlichen Verkehr. Die Gewinnerzielungsabsicht ist die Absicht, auf lange Sicht einen Totalgewinn zu erzielen. Hier liegt auch eine häufige Fehlerquelle: Viele verwechseln Gewinnerzielungsabsicht mit bloßer Umsatzabsicht oder Kostendeckung. Es muss wirklich die Absicht bestehen, über die gesamte Dauer der Tätigkeit hinweg einen Gewinn zu erzielen, nicht nur in einzelnen Perioden. Ohne diese Absicht sprechen wir von Liebhaberei, die steuerlich unbeachtlich ist. Stellen wir uns vor, du backst leidenschaftlich gerne Kuchen für Freunde und Familie – das ist Liebhaberei. Wenn du dich aber entscheidest, diese Kuchen regelmäßig auf dem Wochenmarkt zu verkaufen, Werbung machst und damit deinen Lebensunterhalt verdienen willst, wird aus dem Hobby ein Gewerbebetrieb. Die Absicht, Gewinne zu erzielen, und die Beteiligung am Markt sind hier der entscheidende Unterschied. Das letzte Merkmal ist die Beteiligung am allgemeinen wirtschaftlichen Verkehr. Das bedeutet, dass die Leistung gegen Entgelt am Markt angeboten und für Dritte zugänglich ist.

VisuellÜberschrift 'Tatbestandsmerkmale des laufenden Gewerbebetriebs (§ 15 Abs. 2 EStG)'. Zwei Hauptpunkte: 3. 'Gewinnerzielungsabsicht: Absicht, einen Totalgewinn zu erzielen (Abgrenzung zur Liebhaberei, Totalgewinnprognose).' 4. 'Beteiligung…

5.Ein entscheidender Punkt ist die Abgrenzung des Gewerbebetriebs zu anderen Einkunftsarten. Wir haben bereits gehört, dass keine Land- und Forstwirtschaft nach § 13 EStG und keine selbstständige Arbeit nach § 18 EStG vorliegen darf. Land- und Forstwirtschaft betrifft die Urproduktion, wie Ackerbau oder Viehzucht, und hat spezielle Gewinnermittlungsvorschriften. Selbstständige Arbeit umfasst die sogenannten Katalogberufe wie Ärzte, Anwälte oder Steuerberater, sowie ähnliche Berufe und künstlerische Tätigkeiten. Diese sind nicht gewerbesteuerpflichtig. Ein häufiger Fehler ist die Verwechslung der Gewinnerzielungsabsicht mit bloßer Umsatzabsicht. Viele Azubis nehmen an, dass jede Tätigkeit, die Geld einbringt, automatisch gewerblich ist, ohne die langfristige Totalgewinnprognose zu berücksichtigen. Auch die Abgrenzung zu freien Berufen oder Liebhaberei, also einem Hobby ohne Gewinnerzielungsabsicht, führt oft zu Fehlern, da hier Verluste steuerlich nicht abzugsfähig sind.

VisuellMit einer Vergleichstabelle: Überschrift 'Abgrenzung Gewerbebetrieb zu anderen Einkunftsarten'. Spalten: 'Einkunftsart', 'Merkmale', 'Beispiele', 'Besonderheiten'. Reihen: 'Gewerbebetrieb (§ 15 EStG): Erfüllt alle Tatbestandsmerkmale; Ha…

6.Besonderheiten ergeben sich bei Personengesellschaften, die als Mitunternehmerschaften nach § 15 Absatz 1 Nummer 2 EStG gelten. Hier werden die Gesellschafter als Mitunternehmer betrachtet, und ihre Anteile am Gewinn werden ihnen zugerechnet. Auch die Grundlagen der Gewinnermittlung sind im Kontext des Gewerbebetriebs wichtig. Der Betriebsvermögensvergleich nach § 4 Absatz 1 EStG wird von buchführungspflichtigen Gewerbetreibenden angewendet und ermittelt den Gewinn durch den Vergleich des Betriebsvermögens am Anfang und Ende des Wirtschaftsjahres. Kleinere Gewerbetreibende können oft die Einnahmen-Überschuss-Rechnung nach § 4 Absatz 3 EStG nutzen, die den Gewinn als Überschuss der Betriebseinnahmen über die Betriebsausgaben ermittelt. Ein Gewerbebetrieb beginnt bereits mit den ersten Vorbereitungshandlungen, die objektiv erkennbar auf die spätere gewerbliche Tätigkeit abzielen. Das Ende wird oft durch eine Betriebsaufgabe oder den Verkauf des Betriebs markiert.

VisuellÜberschrift 'Besonderheiten & Grundlagen'. Hauptpunkte: '1. Personengesellschaften: Mitunternehmerschaft (§ 15 Abs. 1 Nr. 2 EStG) – Gesellschafter als Mitunternehmer.', '2. Gewinnermittlung: Betriebsvermögensvergleich (§ 4 Abs. 1 EStG) v…

7.In der Praxis sehen wir oft typische Fehler. Die Verwechslung von Gewinnerzielungsabsicht mit bloßer Umsatzabsicht ist sehr verbreitet. Nur weil ein Online-Shop in den ersten Monaten hohe Umsätze erzielt, bedeutet das nicht automatisch, dass eine langfristige Gewinnerzielungsabsicht vorliegt. Wenn er dauerhaft Verluste schreibt und keine Aussicht auf Besserung besteht, könnte es sich um Liebhaberei handeln. Eine weitere Herausforderung ist die Abgrenzung zu freien Berufen, insbesondere bei neuen oder hybriden Tätigkeiten. Ist ein IT-Berater, der Software entwickelt und implementiert, freiberuflich oder gewerblich tätig? Hier müssen wir genau prüfen, ob er eine beratende, wissenschaftliche oder künstlerische Tätigkeit ausübt, oder ob er eher ein Produkt herstellt und verkauft. Die korrekte Einordnung erfordert stets eine genaue Analyse aller Tatbestandsmerkmale im Einzelfall.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Mann und eine junge Frau sitzen an einem Tisch in einem modernen Büro. Sie diskutieren angeregt über ein Laptop, auf dem eine Tabelle oder ein Diagramm zu sehen ist. Im Hintergrund ist ein…

8.Fassen wir die Kernpunkte noch einmal zusammen: Die Einkünfte aus Gewerbebetrieb sind ein zentrales Thema, das du beherrschen musst. Merke dir die Tatbestandsmerkmale des § 15 Absatz 2 EStG: Selbstständigkeit, Nachhaltigkeit, Gewinnerzielungsabsicht und Beteiligung am allgemeinen wirtschaftlichen Verkehr, ohne Land- und Forstwirtschaft oder selbstständige Arbeit zu sein. Als Prüfungstipp für die IHK-Abschlussprüfung gilt: Prüfe bei Sachverhalten immer systematisch alle Tatbestandsmerkmale des § 15 Absatz 2 EStG. Achte besonders auf die Abgrenzung zu § 18 EStG, der selbstständigen Arbeit, und zur Liebhaberei. Begründe deine Entscheidung klar und nachvollziehbar, da oft nicht nur das Ergebnis, sondern der gesamte Lösungsweg bewertet wird. Mit diesem Wissen bist du bestens für deine Prüfung und den Berufsalltag gerüstet!

VisuellÜberschrift 'Zusammenfassung & Prüfungstipps'. Hauptpunkte: '1. Kernpunkte: § 15 Abs. 2 EStG Tatbestandsmerkmale (Selbstständigkeit, Nachhaltigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen wirtschaftlichen Verkehr; keine LuF,…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Einkünfte aus Gewerbebetrieb nach § 15 EStG sind eine der sieben Einkunftsarten im deutschen Steuerrecht. Sie umfassen selbstständige, nachhaltige Tätigkeiten mit Gewinnerzielungsabsicht, die am allgemeinen wirtschaftlichen Verkehr teilnehmen. Die korrekte Einordnung ist entscheidend für die Steuerpflicht, insbesondere im Hinblick auf die Gewerbesteuer.

EINLEITUNG

Einkünfte aus Gewerbebetrieb nach § 15 EStG sind ein zentraler Bestandteil des deutschen Steuerrechts. Sie sind nicht nur für die Einkommensteuer relevant, sondern auch für die Gewerbesteuer, eine wichtige Gemeindesteuer. Eine falsche Einordnung kann erhebliche steuerliche Konsequenzen haben.

KERNPUNKTE

Ein Gewerbebetrieb ist laut § 15 Absatz 2 EStG eine selbstständige, nachhaltige Tätigkeit mit Gewinnerzielungsabsicht, die am allgemeinen wirtschaftlichen Verkehr teilnimmt. Diese Tätigkeit darf nicht als Ausübung von Land- und Forstwirtschaft oder als freier Beruf gelten. Die Gewinnermittlung erfolgt entweder durch den Betriebsvermögensvergleich oder die Einnahmen-Überschuss-Rechnung.

PRAXISBEZUG

Ein Bäcker, der eigene Kuchen auf dem Markt verkauft, betreibt einen Gewerbebetrieb. Ein IT-Berater, der Software entwickelt, muss prüfen, ob seine Tätigkeit als gewerblich oder freiberuflich einzustufen ist. Die Abgrenzung ist entscheidend für die Steuerpflicht.

FAZIT

Das Verständnis der Tatbestandsmerkmale des § 15 Absatz 2 EStG ist essenziell für die korrekte Einordnung von Einkünften. Eine systematische Prüfung der Merkmale hilft, Fehler zu vermeiden und die steuerlichen Pflichten korrekt zu erfüllen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Merkmale eines Gewerbebetriebs nach § 15 EStG – einfach erklärt

Ein Gewerbebetrieb nach § 15 Abs. 2 EStG zeichnet sich durch fünf zentrale Merkmale aus. Diese sind Nachhaltigkeit, Selbstständigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen Wirtschaftsve

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

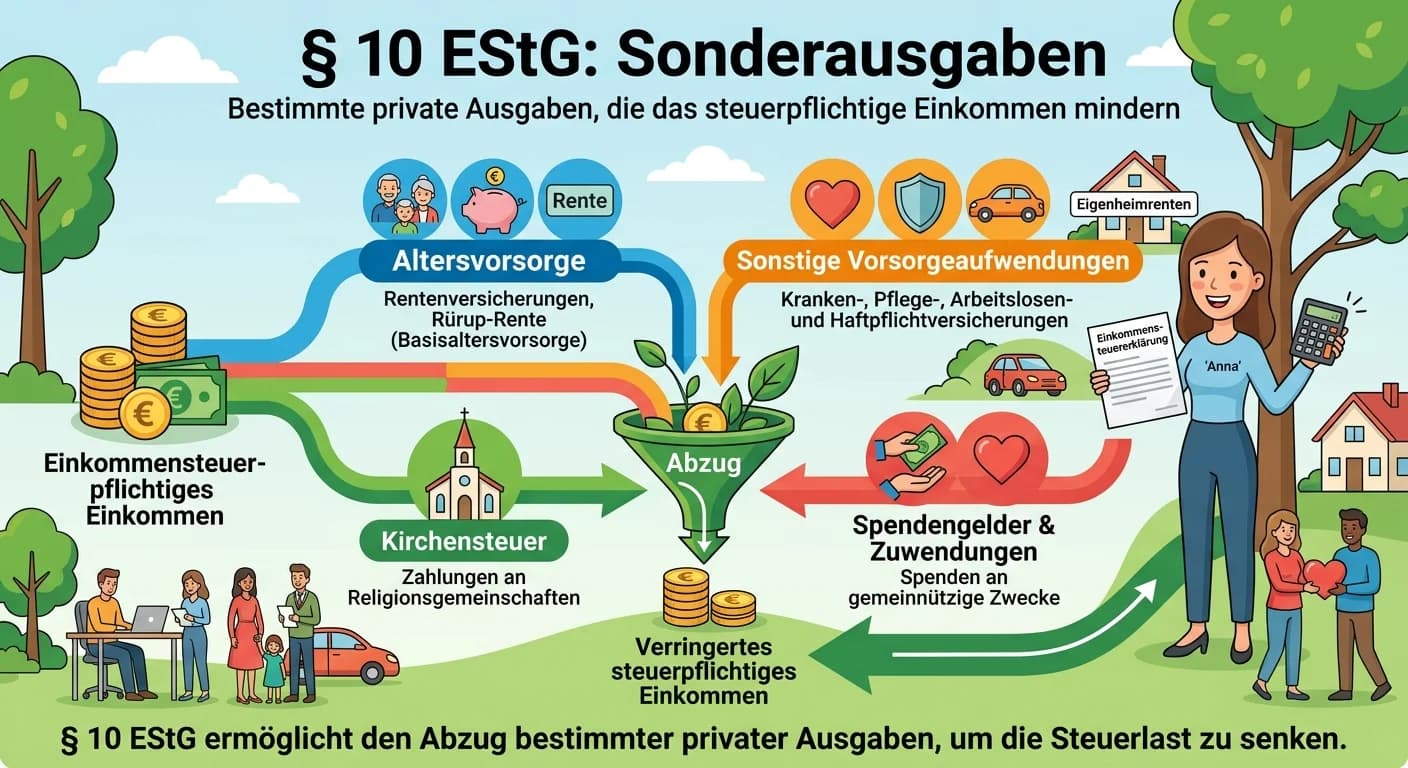

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

Steuerfachangestellte: Innergemeinschaftlicher Erwerb (§ 1a UStG) – einfach erklärt

Der innergemeinschaftliche Erwerb (i.g.E.) ist ein zentraler Begriff im Umsatzsteuerrecht der EU. Er beschreibt den Erwerb von Gegenständen gegen Entgelt im Inland durch einen Unternehmer für sein Unt