Lernmodul

Abgrenzung gewerbliche und selbständige Tätigkeit

Katalogberufe und ähnliche Berufe nach § 18 EStG.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Steuerfachangestellte! Heute tauchen wir in ein zentrales Thema ein, das in der täglichen Praxis und natürlich in eurer IHK-Prüfung eine große Rolle spielt: die Abgrenzung zwischen gewerblicher und selbständiger Tätigkeit. Versteht ihr diesen Unterschied, seid ihr bestens gerüstet, um Einkünfte korrekt einzuordnen und die richtigen steuerlichen Konsequenzen abzuleiten. Lasst uns direkt loslegen!

Lernziele

- Die Merkmale einer gewerblichen und einer selbständigen Tätigkeit präzise voneinander abgrenzen können.

- Die Bedeutung der Katalogberufe, ähnlichen Berufe und der Abfärbetheorie für die steuerliche Einordnung verstehen und anwenden.

- Die korrekten steuerlichen Konsequenzen (insbesondere Gewerbesteuerpflicht und Gewinnermittlungsart) aus der Klassifizierung einer Tätigkeit ableiten können.

1.Stellt euch vor, ihr seid im Finanzamt und müsst eingehende Post sortieren. Es gibt klare Fächer für 'Briefe' und 'Pakete'. Aber manchmal kommt ein 'Großbrief', der fast wie ein Paket aussieht, oder ein 'Paket' mit einem kleinen 'Brief' darin. Genau so komplex kann die Abgrenzung einer Tätigkeit sein! Für uns Steuerfachangestellte ist das extrem wichtig, denn davon hängen entscheidende Rechtsfolgen ab: Ob ein Betrieb zum Beispiel Gewerbesteuer zahlen muss oder welche Art der Gewinnermittlung er anwenden darf. Nehmen wir den Fall eines IT-Beraters, der Software entwickelt und gleichzeitig Hardware verkauft. Ist er freiberuflich oder gewerblich? Die korrekte Einordnung ist der Schlüssel zur richtigen Besteuerung. Lasst uns diese Herausforderung gemeinsam meistern!

VisuellGeneriere ein fotorealistisches Bild: Eine Person sitzt in einem Büro vor einem Stapel Dokumente und sortiert diese in zwei deutlich beschriftete Fächer: 'Gewerblich' und 'Selbständig'. Auf dem Schreibtisch liegen auch einige 'Großbriefe…

2.Beginnen wir mit den Definitionen: Was ist ein Gewerbebetrieb und was eine selbstständige Tätigkeit? Ein Gewerbebetrieb ist nach § 15 Absatz 2 EStG eine selbstständige, nachhaltige Betätigung, die mit Gewinnerzielungsabsicht unternommen wird und sich als Beteiligung am allgemeinen Wirtschaftsverkehr darstellt. Wichtig ist hier der negative Katalog: Es darf weder Land- und Forstwirtschaft, noch selbstständige Arbeit oder private Vermögensverwaltung sein. Demgegenüber steht die selbstständige Arbeit nach § 18 Absatz 1 EStG. Sie zeichnet sich durch persönliche, eigenverantwortliche und fachlich unabhängige Leistungserbringung aus. Hierzu gehören insbesondere die sogenannten Katalogberufe, die wir uns gleich genauer ansehen. Merkt euch also: Die Rechtsgrundlagen sind § 15 EStG für das Gewerbe und § 18 EStG für die selbstständige Arbeit.

VisuellÜberschrift 'Definitionen & Rechtsgrundlagen'. Links: 'Gewerbebetrieb (§ 15 Abs. 2 EStG)' mit Stichpunkten: Nachhaltigkeit, Gewinnerzielungsabsicht, Beteiligung am allg. Wirtschaftsverkehr, keine LuF/selbständige Arbeit/private Vermögens…

3.Die Unterscheidung ist nicht nur theoretisch, sondern hat weitreichende steuerliche Folgen. Werfen wir einen Blick auf die wichtigsten Unterschiede. Eine gewerbliche Tätigkeit unterliegt der Einkommensteuer, der Umsatzsteuer und vor allem der Gewerbesteuer. Bei der Gewinnermittlung muss ab bestimmten Größen die Bilanzierung erfolgen, kleinere Betriebe können die Einnahmen-Überschuss-Rechnung, kurz EÜR, nutzen. Typische Beispiele sind der Einzelhandel oder ein Handwerksbetrieb. Die selbstständige Tätigkeit hingegen ist von der Gewerbesteuer befreit und unterliegt nur der Einkommensteuer und gegebenenfalls der Umsatzsteuer. Hier wird der Gewinn in der Regel immer durch eine EÜR ermittelt. Beispiele hierfür sind ein Arzt, ein Rechtsanwalt oder ein Künstler. Diese Tabelle fasst die Kernpunkte gut zusammen.

Visuell'Gewerbliche Tätigkeit vs. Selbständige Tätigkeit' als Vergleichstabelle. Spalte 1: 'Merkmal'. Spalte 2: 'Gewerbliche Tätigkeit (§ 15 Abs. 2 EStG)'. Spalte 3: 'Selbständige Tätigkeit (§ 18 Abs. 1 EStG)'. Zeilen: Rechtsgrundlage, Merkmale…

4.Ein zentraler Punkt bei der selbstständigen Tätigkeit sind die sogenannten Katalogberufe nach § 18 Absatz 1 Nummer 1 EStG. Dazu gehören klassische Berufe wie Ärzte, Rechtsanwälte, Steuerberater, Ingenieure, Architekten, Journalisten oder Wirtschaftsprüfer. Diese Berufe sind explizit im Gesetz genannt und gelten grundsätzlich als freiberuflich. Aber was ist mit 'ähnlichen Berufen'? Hier wird es kniffliger! Eine Tätigkeit ist einem Katalogberuf ähnlich, wenn sie in Ausbildung, Fachkenntnissen und der Art der Berufsausübung vergleichbar ist, also eigenverantwortlich, leitend oder schöpferisch ausgeübt wird. Ein Software-Entwickler mit Hochschulabschluss, der komplexe Systeme eigenverantwortlich entwickelt, könnte dazu gehören. Die bloße Anwendung von Fachwissen ohne diese schöpferische oder leitende Komponente kann aber schnell gewerblich sein. Hier müssen wir genau hinschauen!

Visuell'Katalogberufe und ähnliche Berufe nach § 18 Abs. 1 Nr. 1 EStG'. Links: Liste von 'Katalogberufen' mit Icons (z.B. Arzt, Rechtsanwalt, Steuerberater, Ingenieur, Journalist). Rechts: 'Ähnliche Berufe' mit Kriterien (Ausbildung, Fachkenntn…

5.Jetzt kommt ein absoluter Klassiker in der Prüfung und Praxis: die Abfärbetheorie nach § 15 Absatz 3 Nummer 1 EStG. Dieser Grundsatz besagt: Erzielt eine Personengesellschaft, wie eine GbR oder OHG, neben ihren freiberuflichen auch nur geringfügige gewerbliche Einkünfte, so gelten *alle* Einkünfte der Gesellschaft als gewerblich. Die gewerbliche Tätigkeit 'färbt' auf die freiberufliche Tätigkeit ab. Das hat zur Folge, dass die gesamte Gesellschaft gewerbesteuerpflichtig wird. Es gibt aber eine wichtige Ausnahme, die sogenannte Bagatellgrenze: Die Abfärbung tritt nicht ein, wenn die gewerblichen Umsätze 3 Prozent der Gesamtnettoumsätze nicht übersteigen UND der absolute Betrag der gewerblichen Nettoumsätze 24.500 Euro im Veranlagungszeitraum nicht übersteigt. Ein typisches Beispiel ist eine Zahnarztpraxis als GbR, die neben den Behandlungen auch Zahnpflegeprodukte verkauft. Überschreitet der Verkauf dieser Produkte die Bagatellgrenze, wird die gesamte Praxis gewerblich!

Visuell'Die Abfärbetheorie (§ 15 Abs. 3 Nr. 1 EStG)'. Visualisiere den 'Abfärbe-Effekt' mit einem Tropfen 'Gewerbe' der ein Glas 'Freiberuflich' komplett verfärbt. Füge hinzu: 'Grundsatz: Geringfügige gewerbliche Einkünfte machen gesamte Person…

6.Schauen wir uns ein konkretes Fallbeispiel an, um die Unterschiede zwischen Einzelunternehmen und Personengesellschaften bei der Abgrenzung zu verdeutlichen. Unser IT-Berater aus dem Intro, nennen wir ihn Max, entwickelt Software und verkauft nebenbei auch Hardware. Ist Max ein Einzelunternehmer, können wir seine Tätigkeiten trennen: Die Softwareentwicklung ist möglicherweise freiberuflich, der Hardwareverkauf klar gewerblich. Er hätte dann Einkünfte aus selbstständiger Arbeit und Einkünfte aus Gewerbebetrieb. Anders sieht es aus, wenn Max seine Tätigkeit in einer GbR mit einem Partner betreibt. Hier greift die Abfärbetheorie. Wenn der Hardwareverkauf die Bagatellgrenze überschreitet – also mehr als 3 Prozent des Gesamtumsatzes beträgt oder über 24.500 Euro liegt – dann wird die gesamte GbR als gewerblich eingestuft. Das bedeutet: Auch die eigentlich freiberufliche Softwareentwicklung wird gewerbesteuerpflichtig. Die Rechtsform ist also entscheidend!

Visuell'Fallbeispiel: IT-Berater Max und die Rechtsform'. Links: 'Einzelunternehmen Max'. Zeige zwei getrennte Symbole für 'Softwareentwicklung (freiberuflich)' und 'Hardwareverkauf (gewerblich)'. Rechts: 'GbR Max & Partner'. Zeige die beiden S…

7.Um euch die Abgrenzung in der Prüfung und Praxis zu erleichtern, hier ein bewährtes Prüfschema. Startet immer mit der Frage: Liegt überhaupt eine selbstständige Tätigkeit vor und keine Arbeitnehmereigenschaft oder Liebhaberei? Als Nächstes schließt ihr Land- und Forstwirtschaft oder private Vermögensverwaltung aus. Danach prüft ihr die selbstständige Arbeit nach § 18 EStG: Ist es ein Katalogberuf oder ein ähnlicher Beruf? Wenn ja, erfüllt die Tätigkeit die Merkmale wie Eigenverantwortlichkeit und die erforderliche Qualifikation? Falls es sich um eine Personengesellschaft handelt, müsst ihr hier die Abfärbetheorie mit ihren Bagatellgrenzen beachten. Erst wenn all das nicht zutrifft, prüft ihr, ob die Merkmale eines Gewerbebetriebs nach § 15 Absatz 2 EStG erfüllt sind. So kommt ihr Schritt für Schritt zur korrekten Klassifizierung und den richtigen steuerlichen Konsequenzen.

Visuell'Prüfschema zur Abgrenzung einer Tätigkeit'. Visualisiere als Flussdiagramm: Startpunkt -> '1. Selbständige Tätigkeit? (keine AN, keine Liebhaberei)' -> '2. Keine LuF/private Vermögensverwaltung?' -> '3. Selbständige Arbeit (§ 18 EStG)?'…

8.Abschließend noch ein paar wichtige Hinweise für eure IHK-Prüfung und die tägliche Arbeit. Achtet auf häufige Fehler: Viele Azubis unterschätzen die Tragweite der Abfärbetheorie bei Personengesellschaften oder schätzen 'ähnliche Berufe' falsch ein, ohne die Qualifikation und die Art der Leistung genau zu prüfen. Auch die Verwechslung von privater Vermögensverwaltung mit gewerblicher Tätigkeit ist ein Klassiker. Für die Prüfung gilt: Fallbeispiele zur Abgrenzung sind sehr beliebt. Lest die Beschreibungen genau! Achtet auf die Qualifikation des Steuerpflichtigen, die Rechtsform und ob gewerbliche Nebentätigkeiten vorliegen. Die Abfärbetheorie ist ein absoluter Prüfungs-Dauerbrenner. Wenn ihr diese Punkte verinnerlicht habt, seid ihr bestens vorbereitet, um auch komplexe Abgrenzungsfälle sicher zu meistern. Viel Erfolg!

VisuellGeneriere ein fotorealistisches Bild: Ein junger Steuerfachangestellter oder eine Steuerfachangestellte sitzt konzentriert an einem Schreibtisch, umgeben von Gesetzbüchern und Notizen. Er oder sie hält einen Stift und blickt auf einen Bi…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

In diesem Lernmaterial wird die Abgrenzung zwischen gewerblicher und selbständiger Tätigkeit erläutert, ein zentrales Thema für Steuerfachangestellte. Es werden die steuerlichen Konsequenzen, die Bedeutung der Katalogberufe und die Abfärbetheorie behandelt.

EINLEITUNG

Die Unterscheidung zwischen gewerblicher und selbständiger Tätigkeit ist entscheidend für die korrekte steuerliche Einordnung und hat weitreichende Konsequenzen für die Besteuerung. Dieses Wissen ist sowohl in der Praxis als auch in der IHK-Prüfung von großer Bedeutung.

KERNPUNKTE

Ein Gewerbebetrieb ist nach § 15 EStG eine selbstständige, nachhaltige Tätigkeit mit Gewinnerzielungsabsicht, die nicht in den Bereich der Land- und Forstwirtschaft, selbstständige Arbeit oder private Vermögensverwaltung fällt. Eine selbstständige Tätigkeit nach § 18 EStG ist durch persönliche, eigenverantwortliche und fachlich unabhängige Leistungserbringung gekennzeichnet und umfasst insbesondere Katalogberufe wie Ärzte und Rechtsanwälte. Die Abfärbetheorie nach § 15 Absatz 3 EStG besagt, dass bei einer Personengesellschaft alle Einkünfte als gewerblich gelten, wenn neben freiberuflichen auch gewerbliche Einkünfte erzielt werden, es sei denn, diese bleiben unter der Bagatellgrenze.

PRAXISBEZUG

Ein IT-Berater, der Software entwickelt und Hardware verkauft, muss seine Tätigkeiten korrekt einordnen, um die richtige Besteuerung zu gewährleisten. In einer GbR kann die Abfärbetheorie dazu führen, dass die gesamte Tätigkeit gewerblich wird, wenn die Bagatellgrenze überschritten wird.

FAZIT

Die korrekte Abgrenzung zwischen gewerblichen und selbständigen Tätigkeiten ist entscheidend für die steuerliche Behandlung und erfordert ein tiefes Verständnis der gesetzlichen Grundlagen und der Abfärbetheorie. Die sorgfältige Prüfung der Tätigkeitsmerkmale und der Rechtsform ist unerlässlich.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Selbstständige Arbeit vs. Gewerbebetrieb Abgrenzung – einfach erklärt

Die Abgrenzung zwischen selbstständiger Arbeit (oft als 'Freiberufler' bezeichnet) und einem Gewerbebetrieb ist entscheidend für die Besteuerung und die rechtlichen Pflichten. Freiberufler üben bestim

Steuerfachangestellte: Selbstständigkeit vs. Gewerblichkeit – einfach erklärt

Die Selbstständigkeit ist der übergeordnete Begriff für jede Tätigkeit, die auf eigene Rechnung und Gefahr ausgeübt wird. Die Gewerblichkeit ist eine spezielle Form der Selbstständigkeit, die bestimmt

Steuerfachangestellte: Merkmale eines Gewerbebetriebs nach § 15 EStG – einfach erklärt

Ein Gewerbebetrieb nach § 15 Abs. 2 EStG zeichnet sich durch fünf zentrale Merkmale aus. Diese sind Nachhaltigkeit, Selbstständigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen Wirtschaftsve

Steuerfachangestellte: Private Lebensführung vs. Betriebsausgaben – einfach erklärt

Die klare Trennung von privaten Ausgaben und Betriebsausgaben ist steuerlich von entscheidender Bedeutung, da nur betrieblich veranlasste Aufwendungen als Betriebsausgaben den steuerpflichtigen Gewinn

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

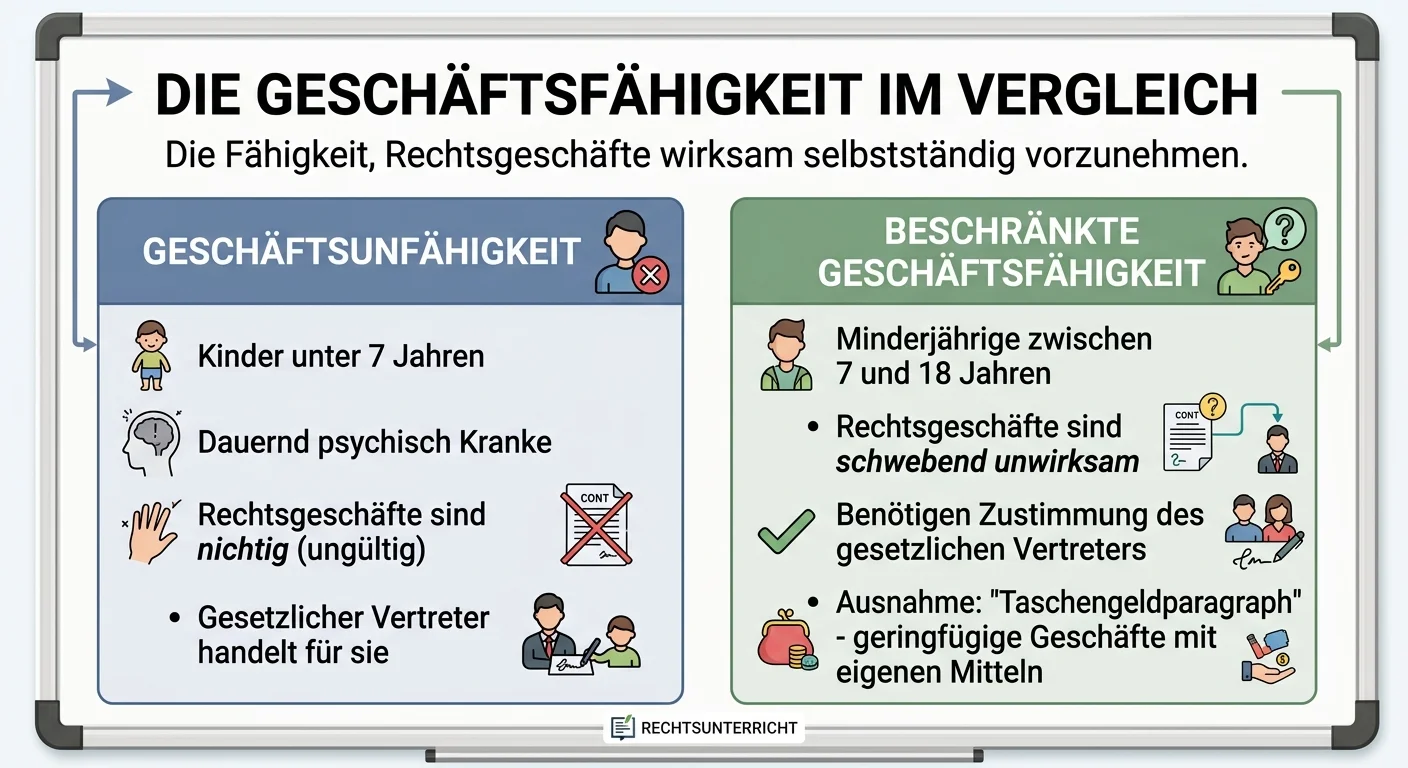

Steuerfachangestellte: Beschränkte Geschäftsfähigkeit & Geschäftsunfähigkeit – einfach erklärt

Die Geschäftsfähigkeit ist die Fähigkeit, Rechtsgeschäfte wirksam selbstständig abzuschließen. Das Bürgerliche Gesetzbuch (BGB) unterscheidet hier klar zwischen Geschäftsunfähigkeit und beschränkter G

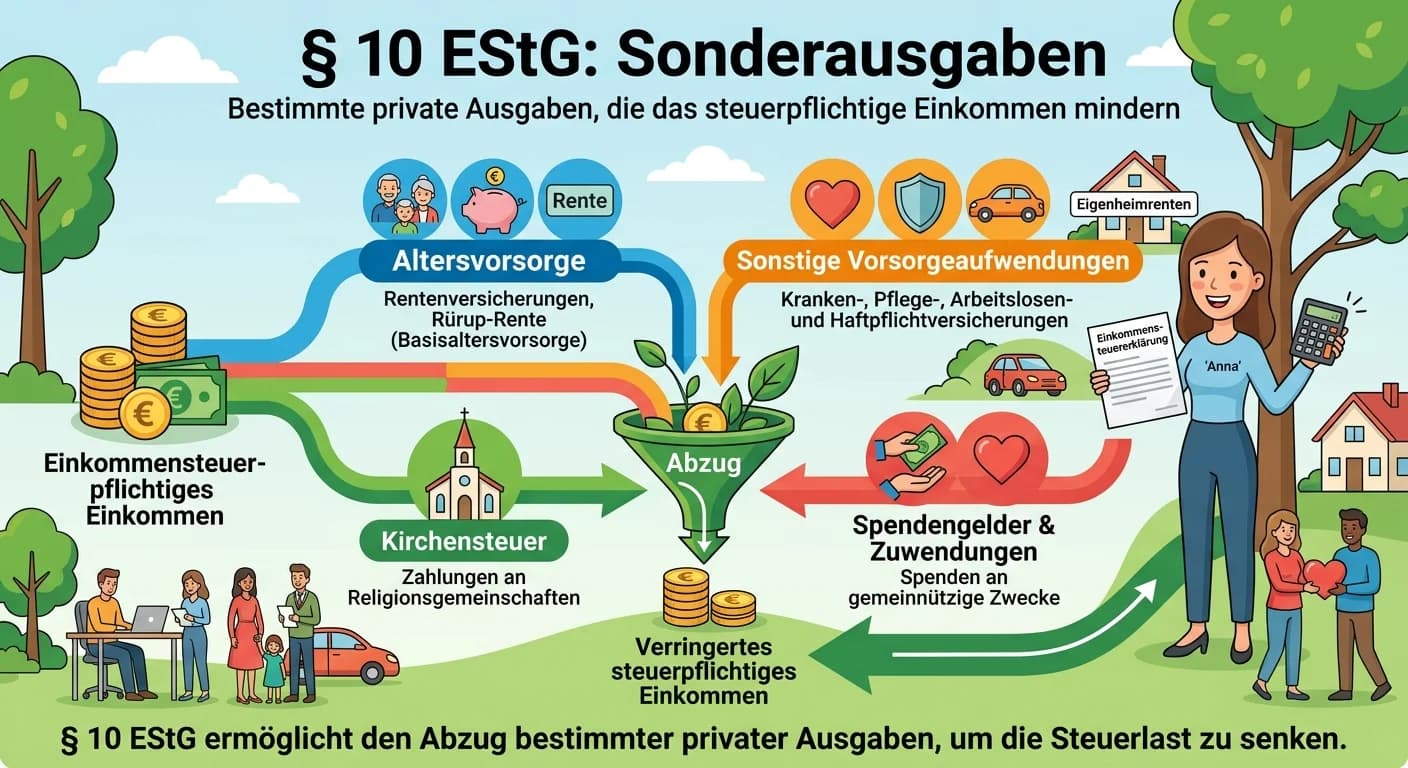

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors