Lernmodul

Einkünfte aus selbständiger Arbeit (§ 18 EStG)

Freiberufler und sonstige selbständige Tätigkeiten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zum heutigen Modul auf unserer IHK-Lernplattform! Heute tauchen wir gemeinsam in ein zentrales Thema des Steuerrechts ein: die Einkünfte aus selbständiger Arbeit. Wir werden uns ansehen, welche Personen dazu gehören und wie ihre Einnahmen steuerlich behandelt werden. Bereite dich darauf vor, die Grundlagen für deine zukünftige Prüfung zu legen!

Lernziele

- Die Definition, Merkmale und typischen Beispiele von Einkünften aus selbständiger Arbeit gemäß § 18 EStG verstehen.

- Einkünfte aus selbständiger Arbeit von Einkünften aus Gewerbebetrieb und nichtselbständiger Arbeit abgrenzen können.

- Die grundlegenden Prinzipien der Gewinnermittlung für selbständige Arbeit, insbesondere die Einnahmen-Überschussrechnung, anwenden können.

1.Stell dir vor, du triffst Anna, eine talentierte freiberufliche Grafikerin. Sie erstellt Logos und Webdesigns für verschiedene Kunden. Oder denk an Herrn Müller, einen niedergelassenen Arzt, der täglich Patienten in seiner Praxis behandelt. Beide erzielen Einnahmen, aber wie werden diese steuerlich korrekt eingeordnet? Sind sie Angestellte, Gewerbetreibende oder etwas anderes? Genau hier setzt unser Thema an: die Einkünfte aus selbständiger Arbeit. Wir werden uns heute ansehen, welche Kriterien erfüllt sein müssen, damit das Finanzamt diese Einkunftsart anerkennt und wie sie von anderen Einkünften abgegrenzt wird. Das ist essenziell für die korrekte Besteuerung und ein wichtiger Baustein für deine IHK-Prüfung.

VisuellGeneriere ein fotorealistisches Bild: Eine junge freiberufliche Grafikerin sitzt an einem modernen Schreibtisch mit zwei Bildschirmen, auf denen Design-Software läuft. Sie trägt Kopfhörer und wirkt konzentriert. Im Hintergrund sind stilv…

2.Beginnen wir mit der Definition: Einkünfte aus selbständiger Arbeit sind Einnahmen, die du aus einer Tätigkeit erzielst, die du auf eigene Rechnung und Verantwortung ausführst, ohne dabei weisungsgebunden zu sein. Die Rechtsgrundlage dafür bildet § 18 des Einkommensteuergesetzes, kurz EStG. Die zentralen Merkmale sind also Eigenverantwortlichkeit, das Handeln auf eigene Rechnung und das Fehlen einer Weisungsgebundenheit. Das bedeutet, du bestimmst selbst, wann, wo und wie du deine Arbeit verrichtest, trägst das volle unternehmerische Risiko und bist nicht in die Organisation eines fremden Betriebs eingegliedert. Diese Punkte sind entscheidend, um selbständige Arbeit von anderen Einkunftsarten abzugrenzen.

VisuellÜberschrift: "Einkünfte aus selbständiger Arbeit (§ 18 EStG)". Darunter: "Definition: Tätigkeit auf eigene Rechnung und Verantwortung, ohne Weisungsgebundenheit." Mit drei Stichpunkten: "1. Eigenverantwortlichkeit", "2. Auf eigene Rechnu…

3.Im § 18 Absatz 1 Nummer 1 EStG sind die sogenannten Katalogberufe aufgeführt. Das sind klassische freiberufliche Tätigkeiten, die aufgrund ihrer besonderen fachlichen Qualifikation und persönlichen Leistung als selbständig gelten. Denk an Berufe wie Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Architekten, Ingenieure oder auch Journalisten und Künstler. Wichtig ist hierbei, dass die Tätigkeit persönlich, eigenverantwortlich und fachlich qualifiziert ausgeübt wird. Das heißt, der Freiberufler erbringt die Leistung selbst und nutzt dabei seine speziellen Kenntnisse und Fähigkeiten. Eine rein gewerbliche Prägung, wie etwa der Handel mit Produkten, steht dem entgegen.

VisuellÜberschrift: "Katalogberufe (§ 18 Abs. 1 Nr. 1 EStG)". Darunter eine Liste mit Icons für jeden Beruf: "Ärzte, Rechtsanwälte, Steuerberater, Architekten, Ingenieure, Journalisten, Künstler." Unten ein Merksatz: "Persönliche, eigenverantwo…

4.Neben den Katalogberufen gibt es auch die sogenannte sonstige selbständige Arbeit, die in § 18 Absatz 1 Nummer 3 EStG geregelt ist. Hierunter fallen Tätigkeiten, die zwar nicht explizit im Katalog genannt werden, aber dennoch die Merkmale der selbständigen Arbeit erfüllen und keine Gewerblichkeit aufweisen. Typische Beispiele sind Testamentsvollstrecker, Vermögensverwalter, Aufsichtsratsmitglieder oder auch Schiedsrichter. Diese Personen handeln ebenfalls eigenverantwortlich und auf eigene Rechnung, ohne in eine fremde Organisation eingegliedert zu sein. Die Abgrenzung ist hier oft feiner und erfordert eine genaue Prüfung der Umstände des Einzelfalls, um sicherzustellen, dass die Tätigkeit nicht doch als Gewerbebetrieb einzustufen ist.

VisuellÜberschrift: "Sonstige selbständige Arbeit (§ 18 Abs. 1 Nr. 3 EStG)". Darunter eine Liste mit Beispielen: "Testamentsvollstrecker, Vermögensverwalter, Aufsichtsratsmitglieder, Schiedsrichter." Unten ein Hinweis: "Erfüllt Merkmale selbstä…

5.Die korrekte Abgrenzung ist für die Besteuerung entscheidend. Zunächst zur Abgrenzung vom Gewerbebetrieb nach § 15 EStG: Selbständige Arbeit unterscheidet sich vom Gewerbebetrieb hauptsächlich durch das Fehlen der sogenannten Gewerblichkeit. Ein Freiberufler unterliegt nicht der Gewerbesteuerpflicht, während ein Gewerbetreibender diese zahlen muss. Ein wichtiges Kriterium ist oft die persönliche Leistung und die fehlende Kapitalbeteiligung oder die Organisation eines komplexen Geschäftsbetriebs. Zur Abgrenzung von der nichtselbständigen Arbeit, also einer Anstellung nach § 19 EStG: Hier fehlt die Weisungsgebundenheit. Ein Arbeitnehmer ist in den Betrieb des Arbeitgebers eingegliedert und muss dessen Anweisungen folgen. Ein Selbständiger hingegen ist sein eigener Herr, trägt das volle unternehmerische Risiko und ist nicht an feste Arbeitszeiten oder -orte gebunden. Die richtige Zuordnung hat weitreichende Folgen für Sozialversicherung, Umsatzsteuer und natürlich die Einkommensteuer.

VisuellÜberschrift: "Abgrenzung zu anderen Einkunftsarten". Links: "Einkünfte aus Gewerbebetrieb (§ 15 EStG)" mit Stichpunkten: "Gewerblichkeit vorhanden", "Gewerbesteuerpflicht". Rechts: "Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG)" mi…

6.Kommen wir nun zur Gewinnermittlung bei selbständiger Arbeit. Für Freiberufler ist die Einnahmen-Überschussrechnung, kurz EÜR, der Regelfall. Dies ist eine vereinfachte Form der Gewinnermittlung, die im § 4 Absatz 3 EStG geregelt ist. Das Grundprinzip ist denkbar einfach: Du stellst die Betriebseinnahmen den Betriebsausgaben gegenüber. Was übrig bleibt, ist dein Gewinn. Zum Beispiel: Wenn du als Grafikerin 50.000 Euro Einnahmen hast und 15.000 Euro für Büromiete, Software und Fortbildungen als Betriebsausgaben hattest, beträgt dein Gewinn 35.000 Euro. Dieser Gewinn ist dann die Grundlage für deine Einkommensteuer. Die EÜR erfordert keine doppelte Buchführung und ist daher weniger aufwendig als die Bilanzierung, die nur in Ausnahmefällen oder bei Überschreitung bestimmter Umsatzgrenzen für Freiberufler relevant wird.

VisuellÜberschrift: "Gewinnermittlung: Einnahmen-Überschussrechnung (EÜR)". Darunter die Formel: "Betriebseinnahmen - Betriebsausgaben = Gewinn". Mit einem einfachen Beispiel: "50.000 € Einnahmen - 15.000 € Ausgaben = 35.000 € Gewinn." Unten ei…

7.Fassen wir die wichtigsten Punkte zusammen: Einkünfte aus selbständiger Arbeit sind durch Eigenverantwortlichkeit, Handeln auf eigene Rechnung und fehlende Weisungsgebundenheit gekennzeichnet. Sie umfassen sowohl die Katalogberufe nach § 18 Absatz 1 Nummer 1 EStG, wie Ärzte oder Steuerberater, als auch sonstige selbständige Tätigkeiten nach § 18 Absatz 1 Nummer 3 EStG. Die genaue Abgrenzung zu gewerblichen und nichtselbständigen Einkünften ist entscheidend für die korrekte Besteuerung und die Wahl der Gewinnermittlung. Für die meisten Freiberufler ist die Einnahmen-Überschussrechnung, kurz EÜR, die Methode der Wahl. Als angehende Steuerfachangestellte wirst du diese Prinzipien täglich anwenden, wenn du die Einkommensteuererklärungen deiner Mandanten vorbereitest und prüfst. Das solide Verständnis dieser Grundlagen ist der Schlüssel zum Erfolg in deiner IHK-Prüfung und im Berufsalltag.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Steuerkanzlei. Eine erfahrene Steuerberaterin (weiblich, ca. 40-50 Jahre alt, professionell gekleidet) erklärt an einem Tisch mit Unterlagen und einem Tablet einer jungen, aufmerksamen S…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Einkünfte aus selbständiger Arbeit sind Einnahmen, die ohne Weisungsgebundenheit auf eigene Verantwortung erzielt werden. Sie umfassen Katalogberufe und sonstige selbständige Tätigkeiten. Die Abgrenzung zu gewerblichen und nichtselbständigen Einkünften ist entscheidend für die Besteuerung. Die Einnahmen-Überschussrechnung ist die übliche Methode zur Gewinnermittlung.

EINLEITUNG

Einkünfte aus selbständiger Arbeit sind ein zentraler Bestandteil des Steuerrechts. Sie betreffen Personen, die auf eigene Rechnung und Verantwortung arbeiten, ohne weisungsgebunden zu sein. Das Verständnis dieser Einkünfte ist entscheidend für die korrekte steuerliche Behandlung und spielt eine wichtige Rolle in der IHK-Prüfung.

KERNPUNKTE

Einkünfte aus selbständiger Arbeit sind durch Eigenverantwortlichkeit, Handeln auf eigene Rechnung und das Fehlen von Weisungsgebundenheit gekennzeichnet. Die Rechtsgrundlage bildet § 18 EStG. Katalogberufe wie Ärzte und Rechtsanwälte gelten als selbständig, ebenso wie sonstige selbständige Tätigkeiten, die keine Gewerblichkeit aufweisen. Die Abgrenzung zu gewerblichen Einkünften erfolgt durch das Fehlen der Gewerblichkeit, während die Abgrenzung zu nichtselbständiger Arbeit durch das Fehlen der Weisungsgebundenheit erfolgt.

PRAXISBEZUG

Ein Grafiker, der Logos für Kunden erstellt, oder ein Arzt, der Patienten behandelt, sind typische Beispiele für selbständige Arbeit. Beide bestimmen selbst über ihre Arbeitsweise und tragen das unternehmerische Risiko. Für die Gewinnermittlung verwenden Freiberufler die Einnahmen-Überschussrechnung. Beispiel: Ein Grafiker hat Einnahmen von 50.000 Euro und Ausgaben von 15.000 Euro, was einen Gewinn von 35.000 Euro ergibt.

FAZIT

Einkünfte aus selbständiger Arbeit sind durch Eigenverantwortlichkeit und das Fehlen von Weisungsgebundenheit gekennzeichnet. Die korrekte Abgrenzung zu anderen Einkunftsarten ist entscheidend für die Besteuerung. Die Einnahmen-Überschussrechnung ist die bevorzugte Methode zur Gewinnermittlung für Freiberufler.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

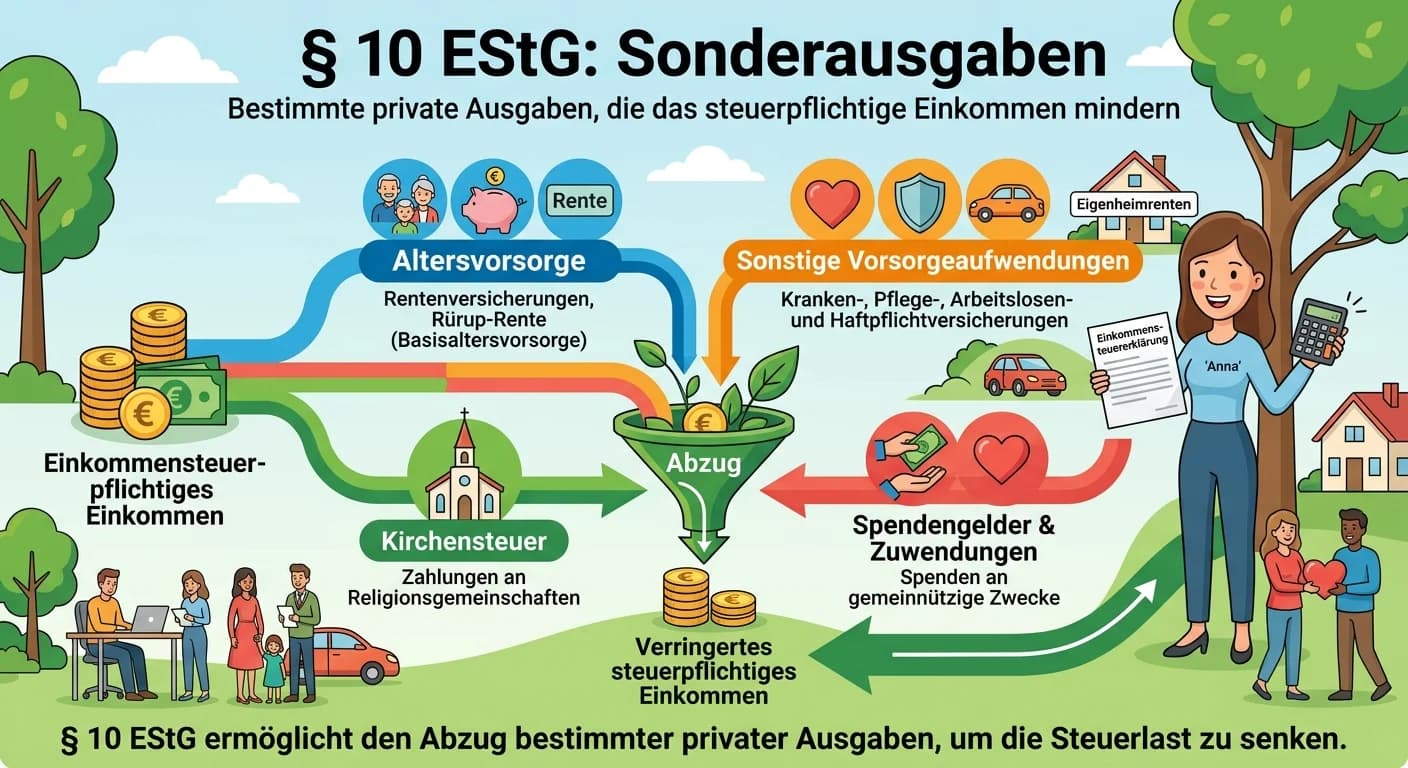

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Lernthemen aus anderen Ausbildungen

Einzelhandel: Einkommensarten nach EStG für Kaufleute – einfach erklärt

Für Einzelhandelskaufleute sind primär die Einkünfte aus nichtselbständiger Arbeit relevant, da sie als Angestellte ein Gehalt oder einen Lohn beziehen. Darüber hinaus können aber auch Einkünfte aus K

Steuerfachangestellte: Selbstständige Arbeit vs. Gewerbebetrieb Abgrenzung – einfach erklärt

Die Abgrenzung zwischen selbstständiger Arbeit (oft als 'Freiberufler' bezeichnet) und einem Gewerbebetrieb ist entscheidend für die Besteuerung und die rechtlichen Pflichten. Freiberufler üben bestim

Steuerfachangestellte: Innergemeinschaftlicher Erwerb (§ 1a UStG) – einfach erklärt

Der innergemeinschaftliche Erwerb (i.g.E.) ist ein zentraler Begriff im Umsatzsteuerrecht der EU. Er beschreibt den Erwerb von Gegenständen gegen Entgelt im Inland durch einen Unternehmer für sein Unt

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun