Lernmodul

Sonstige Einkünfte (§ 22 EStG)

Renten, Unterhaltsleistungen und private Veräußerungsgeschäfte.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Steuerfachangestellte! Heute tauchen wir gemeinsam in ein spannendes und prüfungsrelevantes Thema ein: die Sonstigen Einkünfte nach § 22 EStG. Wir beleuchten, welche Einnahmen darunterfallen und wie du sie korrekt ermittelst und versteuerst. Mach dich bereit, dein Wissen für die IHK-Prüfung auf das nächste Level zu heben!

Lernziele

- Die verschiedenen Arten der Sonstigen Einkünfte nach § 22 EStG identifizieren und abgrenzen können.

- Die spezifischen Besteuerungsregeln für Leibrenten und private Veräußerungsgeschäfte anwenden.

- Steuerpflichtige Beträge aus Renten und privaten Veräußerungsgeschäften korrekt ermitteln.

1.Stell dir vor, du sitzt in der Kanzlei und bearbeitest die Einkommensteuererklärung eines Mandanten. Plötzlich stößt du auf Einnahmen, die nicht so recht in die bekannten Kategorien wie Arbeitslohn, Mieteinnahmen oder Gewinne aus Gewerbebetrieb passen. Genau hier kommen die Sonstigen Einkünfte ins Spiel! Sie sind eine der sieben Einkunftsarten nach dem Einkommensteuergesetz und fungieren als eine Art Auffangbecken für all jene Einnahmen, die keiner anderen Einkunftsart zugeordnet werden können, aber trotzdem der Einkommensteuer unterliegen. Für uns als angehende Steuerfachangestellte ist es absolut entscheidend, diese Einkünfte genau zu kennen, denn sie sind ein fester Bestandteil der IHK-Prüfung. Besonders wichtig sind dabei die Besteuerung von Renten, privaten Veräußerungsgeschäften und bestimmten Unterhaltsleistungen. Lass uns gemeinsam diese prüfungsrelevanten Bereiche beleuchten und verstehen, wie wir sie korrekt behandeln.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an ihrem Schreibtisch in einem modernen Büro und blickt auf einen Bildschirm mit einer digitalen Steuererklärung. Im Hintergrund sind Aktenordner u…

2.Die rechtliche Grundlage für die Sonstigen Einkünfte finden wir in § 2 Absatz 1 Nummer 7 des Einkommensteuergesetzes. Wichtig ist: § 22 EStG zählt diese Einkünfte abschließend auf. Das bedeutet, nur was dort explizit genannt ist, fällt auch unter diese Einkunftsart. Stell dir § 22 EStG wie ein Inhaltsverzeichnis vor, das uns die wichtigsten Kapitel zeigt. Dazu gehören in erster Linie die Einkünfte aus Leibrenten, die wir in § 22 Nummer 1 Satz 3 Buchstabe a EStG finden. Dann die Einkünfte aus bestimmten Unterhaltsleistungen nach § 22 Nummer 1a EStG und natürlich die Einkünfte aus privaten Veräußerungsgeschäften, geregelt in § 22 Nummer 2 EStG. Auch gelegentliche Leistungen nach § 22 Nummer 3 EStG können dazugehören. Die Abgrenzung zu anderen Einkunftsarten ist hier entscheidend, um Fehler in der Steuererklärung zu vermeiden.

VisuellTitel 'Sonstige Einkünfte (§ 22 EStG) – Definition und Überblick'. Zeige eine Definition von Sonstigen Einkünften als 'Auffangbecken' und eine Liste der wichtigsten Paragraphen: § 22 Nr. 1 (Renten), § 22 Nr. 1a (Unterhalt), § 22 Nr. 2 (V…

3.Widmen wir uns nun den Leibrenten, die in § 22 Nummer 1 Satz 3 Buchstabe a EStG geregelt sind. Hier kommt das sogenannte Kohortenprinzip zur Anwendung. Das klingt kompliziert, ist aber eigentlich ganz logisch: Der Besteuerungsanteil deiner Rente hängt ausschließlich vom Jahr des Rentenbeginns ab. Dieses Startjahr bildet deine 'Kohorte' und bestimmt, welcher Prozentsatz deiner Rente steuerpflichtig ist – und das für immer! Der Rentenfreibetrag wird einmalig im ersten vollen Rentenbezugsjahr ermittelt. Stell dir das wie einen festen Euro-Betrag vor, der für die gesamte Rentenlaufzeit konstant bleibt und steuerfrei ist. Egal, wie sich deine Rente in den Folgejahren durch Anpassungen erhöht, dieser Freibetrag ändert sich nicht mehr. Er wird vom Bruttobetrag der Jahresrente abgezogen, um den steuerpflichtigen Anteil zu erhalten.

VisuellTitel 'Besteuerung von Leibrenten (§ 22 Nr. 1 S. 3 Buchst. a EStG)'. Zeige ein Diagramm, das das Kohortenprinzip visualisiert: Eine Zeitleiste mit verschiedenen Rentenbeginnjahren (z.B. 2005, 2010, 2020) und jeweils einem zugeordneten Be…

4.Lass uns das Kohortenprinzip direkt an einem Beispiel durchrechnen. Unser Mandant Herr Müller bezieht seit dem 01.07.2010 eine Altersrente. Seine Jahresbruttorente im ersten vollen Bezugsjahr 2011 betrug 18.000 Euro. Im Jahr 2023 beträgt sie 20.400 Euro. Für den Rentenbeginn 2010 liegt der Besteuerungsanteil laut § 22 EStG bei 60 Prozent. Zuerst ermitteln wir den Rentenfreibetrag: Wir nehmen die Jahresbruttorente des ersten vollen Bezugsjahres, also 18.000 Euro, und multiplizieren sie mit dem steuerfreien Anteil, das sind 100 Prozent minus 60 Prozent Besteuerungsanteil, also 40 Prozent. So erhalten wir 18.000 Euro mal 0,40, das sind 7.200 Euro. Dieser Freibetrag von 7.200 Euro bleibt für Herrn Müller lebenslang konstant und steuerfrei. Für das aktuelle Jahr 2023 ermitteln wir den steuerpflichtigen Anteil: Wir ziehen den Rentenfreibetrag von der aktuellen Jahresbruttorente ab. Das sind 20.400 Euro minus 7.200 Euro, ergibt 13.200 Euro. Dieser Betrag ist dann steuerpflichtig.

VisuellTitel 'Rechenbeispiel: Steuerpflichtiger Rentenanteil (Herr Müller)'. Zeige eine Schritt-für-Schritt-Berechnung in einer klaren, tabellarischen Darstellung: 1. Rentenbeginn: 01.07.2010 -> Besteuerungsanteil (Tabelle § 22 EStG): 60% 2. Ja…

5.Kommen wir zu den privaten Veräußerungsgeschäften, die in § 22 Nummer 2 EStG geregelt sind. Hier geht es um den Verkauf von Wirtschaftsgütern, die du innerhalb bestimmter Fristen wieder veräußerst. Man spricht hier auch von Spekulationsgeschäften. Die Spekulationsfristen sind entscheidend: Für Grundstücke beträgt diese Frist zehn Jahre zwischen Anschaffung und Veräußerung. Eine wichtige Ausnahme bilden hier selbstgenutzte Immobilien: Wer eine Immobilie im Veräußerungsjahr und in den beiden vorangegangenen Jahren ausschließlich zu eigenen Wohnzwecken genutzt hat, ist von der Besteuerung des Veräußerungsgewinns befreit, selbst wenn die Zehn-Jahres-Frist nicht abgelaufen ist. Bei anderen Wirtschaftsgütern, wie zum Beispiel Wertpapieren oder Kunstgegenständen, verkürzt sich die Frist auf ein Jahr. Ein Gewinn oder Verlust ergibt sich ganz einfach aus der Differenz zwischen dem Veräußerungspreis und den ursprünglichen Anschaffungskosten. Eine Besonderheit ist die Freigrenze von 600 Euro pro Kalenderjahr, die in § 23 Absatz 3 Satz 5 EStG festgelegt ist. Und hier ist Vorsicht geboten: Wird diese Freigrenze auch nur um einen Cent überschritten, ist der *gesamte* Gewinn steuerpflichtig.

VisuellTitel 'Private Veräußerungsgeschäfte (§ 22 Nr. 2 EStG)'. Zeige eine Tabelle mit 'Spekulationsfristen': 'Grundstücke: 10 Jahre' und 'Andere Wirtschaftsgüter: 1 Jahr'. Darunter eine Formel: 'Gewinn/Verlust = Veräußerungspreis - Anschaffung…

6.Bleiben wir bei Herrn Müller und betrachten seinen Wohnungsverkauf. Er hat am 15.03.2023 eine Eigentumswohnung für 350.000 Euro verkauft, die er am 01.08.2015 für 280.000 Euro erworben hatte. Zuerst prüfen wir die Spekulationsfrist. Für Grundstücke beträgt diese Frist zehn Jahre. Herr Müller hat die Wohnung am 01.08.2015 gekauft und am 15.03.2023 verkauft. Das sind weniger als zehn Jahre. Die Spekulationsfrist ist also noch nicht abgelaufen. Folglich ist der Veräußerungsgewinn grundsätzlich steuerpflichtig. Den Gewinn berechnen wir, indem wir die Anschaffungskosten vom Verkaufspreis abziehen: 350.000 Euro minus 280.000 Euro ergibt einen Gewinn von 70.000 Euro. Nun kommt die Freigrenze ins Spiel. Die Freigrenze für private Veräußerungsgeschäfte beträgt 600 Euro. Da Herr Müllers Gewinn von 70.000 Euro diese Freigrenze deutlich übersteigt, ist der *gesamte* Gewinn von 70.000 Euro steuerpflichtig. Merke dir: Schon ein Euro über der Freigrenze macht den ganzen Betrag steuerbar!

VisuellTitel 'Rechenbeispiel: Privates Veräußerungsgeschäft (Herr Müller)'. Zeige eine Schritt-für-Schritt-Berechnung in einer klaren, tabellarischen Darstellung: 1. Kaufdatum: 01.08.2015, Verkaufsdatum: 15.03.2023 2. Spekulationsfrist für Grun…

7.Ein weiterer wichtiger Punkt sind die Besteuerung von Unterhaltsleistungen, geregelt in § 22 Nummer 1a EStG. Diese werden beim Empfänger steuerpflichtig, wenn der Leistende sie als Sonderausgaben im Rahmen des sogenannten Realsplittings abzieht. Dafür ist ein Antrag des Leistenden und die Zustimmung des Empfängers notwendig. Der Höchstbetrag liegt bei 13.805 Euro pro Jahr, zuzüglich der Beiträge zur Kranken- und Pflegeversicherung. Hier eine wichtige Analogie für die Prüfung: Stell dir die Rentenbesteuerung wie einen Kuchen vor. Ein Stück, der Rentenfreibetrag, ist für immer steuerfrei. Das andere Stück ist steuerpflichtig. Die Größe der Stücke wird einmal bei Rentenbeginn festgelegt und ändert sich nie. Private Veräußerungsgeschäfte sind wie ein 'Kurzfrist-Gewinnspiel': Wer schnell kauft und verkauft, muss den Gewinn versteuern. Wer lange wartet, gewinnt steuerfrei. Ein häufiger Fehler ist die Verwechslung von Freigrenze und Freibetrag. Ein weiterer, sehr häufiger Fehler ist die falsche Anwendung der Spekulationsfrist, insbesondere bei Immobilien. Viele Mandanten und auch angehende Steuerfachangestellte übersehen oder missverstehen die Ausnahme für selbstgenutzte Immobilien.

VisuellTitel 'Unterhaltsleistungen & Häufige Fehler'. Zeige eine Definition von Unterhaltsleistungen (§ 22 Nr. 1a EStG) im Kontext des Realsplittings (Antrag, Zustimmung, Höchstbetrag 13.805 € + KV/PV). Daneben eine visuelle Gegenüberstellung v…

8.Fassen wir die wichtigsten Punkte noch einmal zusammen. Die Sonstigen Einkünfte nach § 22 EStG sind ein Sammelbegriff für Einnahmen, die keiner anderen Einkunftsart zugeordnet werden können. Wir haben gelernt, dass Leibrenten nach dem Kohortenprinzip besteuert werden, wobei der Rentenfreibetrag einmalig im ersten vollen Bezugsjahr ermittelt wird und konstant bleibt. Private Veräußerungsgeschäfte werden steuerpflichtig, wenn die Spekulationsfristen – zehn Jahre für Grundstücke und ein Jahr für andere Wirtschaftsgüter – nicht eingehalten werden und die Freigrenze von 600 Euro überschritten wird. Und schließlich können Unterhaltsleistungen beim Empfänger steuerbar sein, wenn das Realsplitting angewendet wird. Vergiss nicht, dass es auch weitere sonstige Einkünfte gibt, wie zum Beispiel Einkünfte aus gelegentlichen Leistungen nach § 22 Nummer 3 EStG. Für deine IHK-Prüfung ist es entscheidend, die genaue Art der Einkunft zu identifizieren, die spezifischen Regeln anzuwenden und vor allem Fristen, Freigrenzen und Freibeträge korrekt zu unterscheiden und zu berechnen. Mit diesem Wissen bist du bestens vorbereitet, um auch komplexe Fälle in der Praxis als Steuerfachangestellte zu meistern!

VisuellGeneriere ein fotorealistisches Bild: Die junge Steuerfachangestellte aus dem Intro blickt selbstbewusst und lächelnd in die Kamera, während sie vor ihrem Schreibtisch steht. Im Hintergrund ist ein aufgeräumtes Büro zu sehen, das Profess…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! Willkommen zu unserem Rechenvideo zum Thema Sonstige Einkünfte nach § 22 EStG. Du hast das Erklärvideo schon gesehen und kennst die Grundlagen. Heute tauchen wir tief in ein konkretes Beispiel ein und rechnen Schritt für Schritt die Sonstigen Einkünfte unseres Mandanten, Herrn Müller, für das Veranlagungsjahr 2023 durch. Lass uns direkt loslegen!

Lernziele

- Den steuerpflichtigen Anteil einer Altersrente nach § 22 EStG korrekt zu berechnen.

- Den steuerpflichtigen Gewinn aus privaten Veräußerungsgeschäften unter Berücksichtigung von Spekulationsfrist und Freigrenze zu ermitteln.

1.Unser Mandant, Herr Müller, hat im Jahr 2023 zwei Sachverhalte, die wir als Sonstige Einkünfte prüfen müssen. Erstens: Er bezieht eine Altersrente, die seit 2010 läuft. Zweitens: Er hat im März 2023 eine Eigentumswohnung verkauft, die er 2015 erworben hatte. Unser Ziel ist es, die gesamten Sonstigen Einkünfte für Herrn Müller zu berechnen. Wir gehen das Ganze systematisch an und beginnen mit der Rentenbesteuerung.

VisuellMit der Überschrift 'Rechenbeispiel: Sonstige Einkünfte Herr Müller (2023)'. Liste die Sachverhalte auf: 1. Altersrente (Beginn 01.07.2010, Jahresbruttorente 2011: 18.000 €, 2023: 20.400 €). 2. Verkauf Eigentumswohnung (Kauf 01.08.2015 f…

2.Der erste Schritt bei der Rentenbesteuerung ist die Ermittlung des Besteuerungsanteils. Dieser richtet sich nach dem Jahr des Rentenbeginns. Da Herr Müller seine Rente am 1. Juli 2010 begonnen hat, schauen wir in die entsprechende Tabelle zu § 22 EStG. Für Renten, die im Jahr 2010 begonnen haben, beträgt der Besteuerungsanteil genau 60 Prozent. Dieser Prozentsatz ist entscheidend, um den Rentenfreibetrag zu bestimmen, der lebenslang gleich bleibt.

VisuellMit der Überschrift '1. Rentenbesteuerung (§ 22 Nr. 1 Satz 3 a EStG)'. Zeige: 'Rentenbeginn: 01.07.2010'. Darunter: 'Besteuerungsanteil (laut Tabelle § 22 EStG für 2010): 60%'. Füge die Formel 'Rentenfreibetrag = Jahresbruttorente (erste…

3.Jetzt berechnen wir den Rentenfreibetrag. Dieser wird einmalig im ersten vollen Rentenbezugsjahr festgesetzt und bleibt für die gesamte Laufzeit der Rente unverändert. Herr Müllers Jahresbruttorente im ersten vollen Bezugsjahr, also 2011, betrug 18.000 Euro. Der Besteuerungsanteil liegt bei 60 Prozent. Demnach ist der Rentenfreibetrag 18.000 Euro multipliziert mit 100 Prozent minus 60 Prozent, also 40 Prozent. Das ergibt einen Rentenfreibetrag von 7.200 Euro.

VisuellMit der Überschrift '2. Berechnung des Rentenfreibetrags'. Zeige: 'Jahresbruttorente (erstes volles Bezugsjahr 2011): 18.000 €'. Darunter: 'Besteuerungsanteil: 60%'. Rechenweg: 'Rentenfreibetrag = 18.000 € * (100% - 60%)'. Ergebnis: 'Ren…

4.Nachdem wir den Rentenfreibetrag ermittelt haben, können wir den steuerpflichtigen Anteil der Rente für das Veranlagungsjahr 2023 bestimmen. Herr Müllers aktuelle Jahresbruttorente im Jahr 2023 beträgt 20.400 Euro. Von diesem Betrag ziehen wir den festen Rentenfreibetrag von 7.200 Euro ab. Somit ergibt sich ein steuerpflichtiger Rentenanteil von 13.200 Euro für das Jahr 2023. Dieser Betrag gehört zu den Sonstigen Einkünften.

VisuellMit der Überschrift '3. Steuerpflichtiger Rentenanteil 2023'. Zeige: 'Jahresbruttorente 2023: 20.400 €'. Darunter: 'Abzüglich Rentenfreibetrag: - 7.200 €'. Ergebnis: 'Steuerpflichtiger Rentenanteil 2023 = 13.200 €'.

5.Kommen wir nun zum privaten Veräußerungsgeschäft, dem Verkauf der Eigentumswohnung. Hier ist der erste und wichtigste Schritt die Überprüfung der Spekulationsfrist. Herr Müller hat die Wohnung am 1. August 2015 erworben und am 15. März 2023 verkauft. Für Grundstücke gilt gemäß § 23 Absatz 1 Satz 1 Nummer 1 EStG eine Spekulationsfrist von zehn Jahren. Wenn die Veräußerung innerhalb dieser Frist erfolgt, ist der Gewinn steuerpflichtig. In unserem Fall sind die zehn Jahre noch nicht abgelaufen. Der Zeitraum von August 2015 bis März 2023 ist kürzer als zehn Jahre, somit ist der Verkauf steuerrelevant.

VisuellMit der Überschrift '4. Privates Veräußerungsgeschäft (§ 23 EStG) - Spekulationsfrist'. Zeige: 'Kaufdatum: 01.08.2015'. Darunter: 'Verkaufsdatum: 15.03.2023'. Darunter: 'Spekulationsfrist für Grundstücke (§ 23 Abs. 1 Satz 1 Nr. 1 EStG):…

6.Da die Spekulationsfrist nicht eingehalten wurde, müssen wir den Gewinn aus dem privaten Veräußerungsgeschäft ermitteln. Die Berechnung ist recht einfach: Wir ziehen die ursprünglichen Anschaffungskosten vom Verkaufspreis ab. Herr Müller hat die Eigentumswohnung für 350.000 Euro verkauft und sie zuvor für 280.000 Euro erworben. Es fielen keine weiteren Anschaffungs- oder Veräußerungskosten an, was die Sache vereinfacht. Der Gewinn beträgt somit 70.000 Euro.

VisuellMit der Überschrift '5. Gewinnermittlung aus Veräußerungsgeschäft'. Zeige die Formel: 'Gewinn = Verkaufspreis - Anschaffungskosten'. Darunter die Berechnung: 'Verkaufspreis: 350.000 €'. 'Anschaffungskosten: - 280.000 €'. Ergebnis: 'Gewin…

7.Nachdem wir den Gewinn von 70.000 Euro ermittelt haben, müssen wir die Freigrenze für private Veräußerungsgeschäfte prüfen. Gemäß § 23 Absatz 3 Satz 5 EStG gibt es eine Freigrenze von 600 Euro. Wichtig ist: Eine Freigrenze ist kein Freibetrag! Wenn der Gewinn auch nur um einen Cent über dieser Grenze liegt, ist der *gesamte* Gewinn steuerpflichtig. Da Herr Müllers Gewinn von 70.000 Euro die Freigrenze von 600 Euro deutlich übersteigt, ist der volle Gewinn steuerpflichtig.

VisuellMit der Überschrift '6. Prüfung der Freigrenze (§ 23 Abs. 3 Satz 5 EStG)'. Zeige: 'Freigrenze: 600 €'. Darunter: 'Ermittelter Gewinn: 70.000 €'. Vergleich: '70.000 € > 600 €'. Schlussfolgerung: 'Der gesamte Gewinn von 70.000 € ist steuer…

8.Fassen wir unsere Ergebnisse zusammen, um die gesamten Sonstigen Einkünfte des Herrn Müller für 2023 zu erhalten. Wir haben einen steuerpflichtigen Rentenanteil von 13.200 Euro und einen steuerpflichtigen Gewinn aus dem privaten Veräußerungsgeschäft von 70.000 Euro. Die Summe dieser beiden Beträge ergibt 83.200 Euro. Das sind die gesamten Sonstigen Einkünfte, die Herr Müller im Veranlagungsjahr 2023 versteuern muss. Ein häufiger Fehler ist die Verwechslung von Freigrenze und Freibetrag. Denk daran: Bei der Freigrenze wird der gesamte Gewinn steuerpflichtig, sobald sie überschritten wird. Bei der Rente ist der Freibetrag wie ein für immer steuerfreies Stück Kuchen, das einmal festgelegt wird, egal wie groß der Kuchen später wird. Gut gemacht, wir haben das Rechenbeispiel erfolgreich gemeistert!

VisuellMit der Überschrift '7. Gesamte Sonstige Einkünfte 2023'. Zeige die Zusammenfassung: 'Steuerpflichtiger Rentenanteil: 13.200 €'. Darunter: 'Steuerpflichtiger Gewinn aus Veräußerungsgeschäft: + 70.000 €'. Ergebnis: 'Gesamte Sonstige Einkü…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Sonstige Einkünfte nach § 22 EStG umfassen Einnahmen, die keiner anderen Einkunftsart zugeordnet werden können. Dazu gehören Leibrenten, private Veräußerungsgeschäfte und bestimmte Unterhaltsleistungen. Die Besteuerung erfolgt nach spezifischen Regeln, z.B. dem Kohortenprinzip bei Renten und Spekulationsfristen bei Veräußerungsgeschäften.

EINLEITUNG

Sonstige Einkünfte nach § 22 EStG sind eine wichtige Einkunftsart für Steuerfachangestellte, da sie Einnahmen umfassen, die keiner anderen Kategorie zugeordnet werden können, aber dennoch steuerpflichtig sind. Diese Einkünfte sind prüfungsrelevant und entscheidend für die korrekte Bearbeitung von Steuererklärungen.

KERNPUNKTE

Sonstige Einkünfte umfassen Leibrenten, private Veräußerungsgeschäfte und bestimmte Unterhaltsleistungen. Leibrenten werden nach dem Kohortenprinzip besteuert, wobei der Rentenfreibetrag einmalig festgelegt wird. Private Veräußerungsgeschäfte sind steuerpflichtig, wenn die Spekulationsfristen nicht eingehalten werden und die Freigrenze von 600 Euro überschritten wird. Unterhaltsleistungen sind steuerpflichtig, wenn das Realsplitting angewendet wird.

PRAXISBEZUG

In der Praxis müssen Steuerfachangestellte die genaue Art der Einkünfte identifizieren und die spezifischen Besteuerungsregeln anwenden. Ein Beispiel ist die Berechnung des steuerpflichtigen Anteils einer Rente: Herr Müller bezieht seit 2010 eine Rente. Sein Rentenfreibetrag beträgt 7.200 Euro. Im Jahr 2023 beträgt seine Rente 20.400 Euro, wovon 13.200 Euro steuerpflichtig sind.

FAZIT

Die Kenntnis der Sonstigen Einkünfte nach § 22 EStG ist essenziell für Steuerfachangestellte. Das Verständnis der Besteuerungsregeln und Fristen ist entscheidend, um Fehler zu vermeiden und korrekte Steuererklärungen zu erstellen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

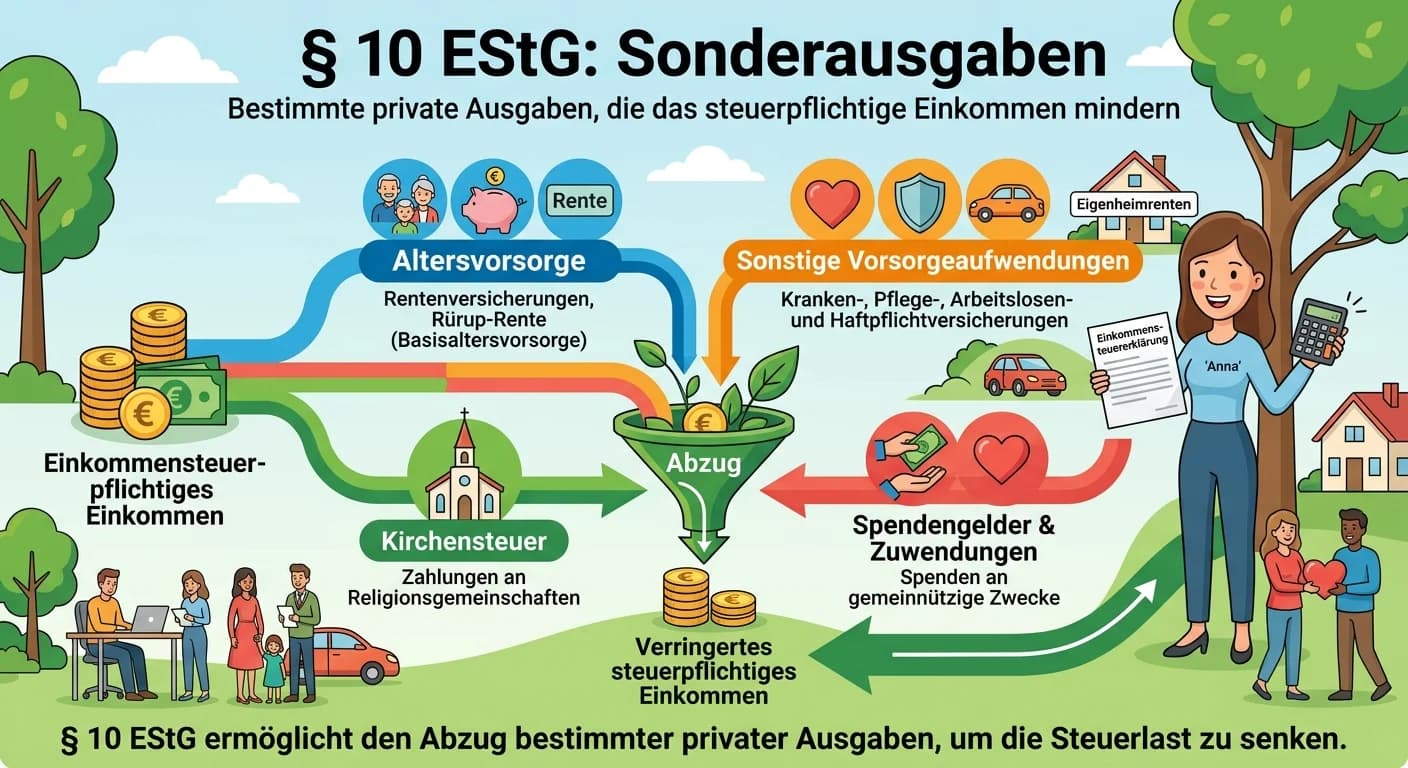

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

Steuerfachangestellte: Sonderausgaben Definition & Beispiele – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die der Gesetzgeber steuerlich begünstigt, obwohl sie nicht direkt der Einkommenserzielung dienen. Sie werden vom Gesamtbetrag der Einkünfte abgezogen u

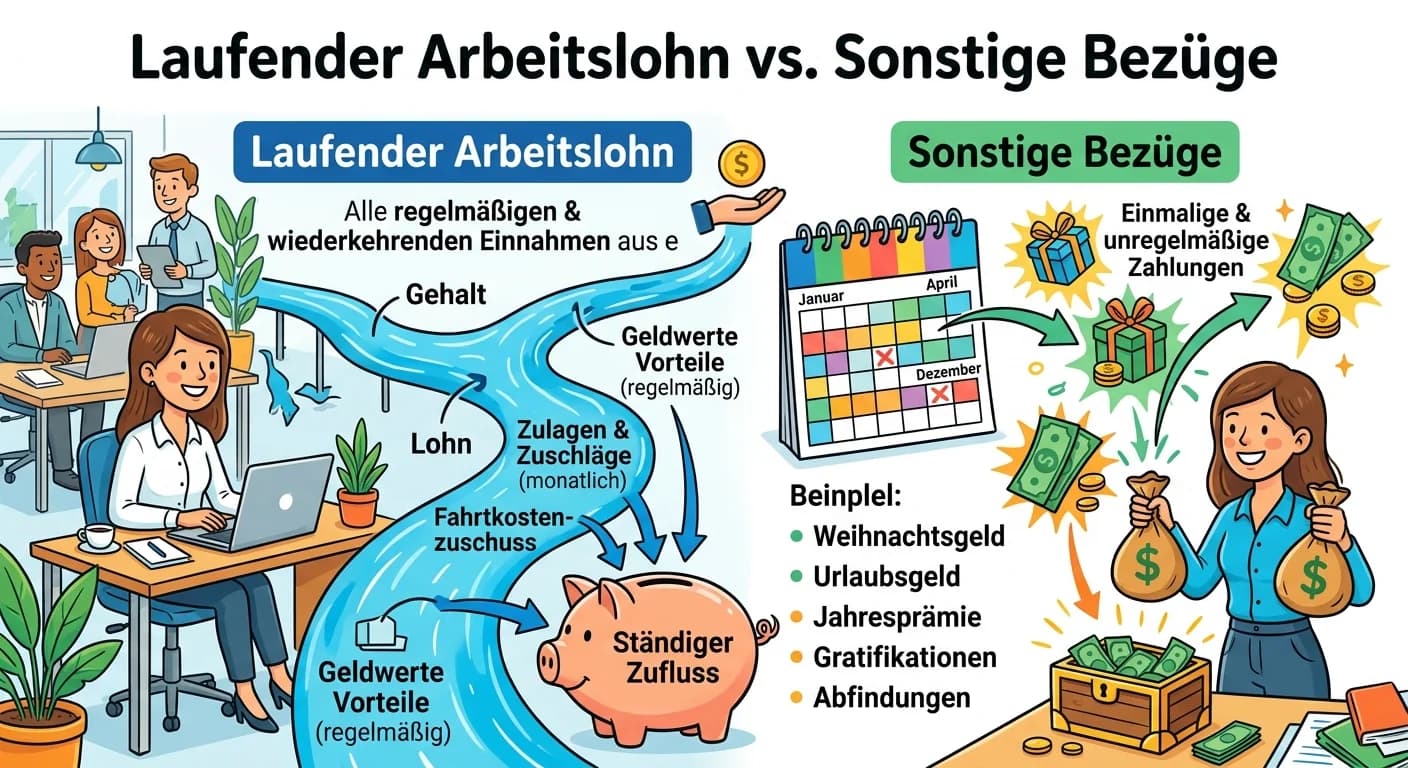

Steuerfachangestellte: Laufender Arbeitslohn vs. sonstige Bezüge – einfach erklärt

Laufender Arbeitslohn sind alle regelmäßigen und wiederkehrenden Einnahmen aus einem Arbeitsverhältnis, wie das monatliche Gehalt. Sonstige Bezüge hingegen sind einmalige oder unregelmäßige Zahlungen,

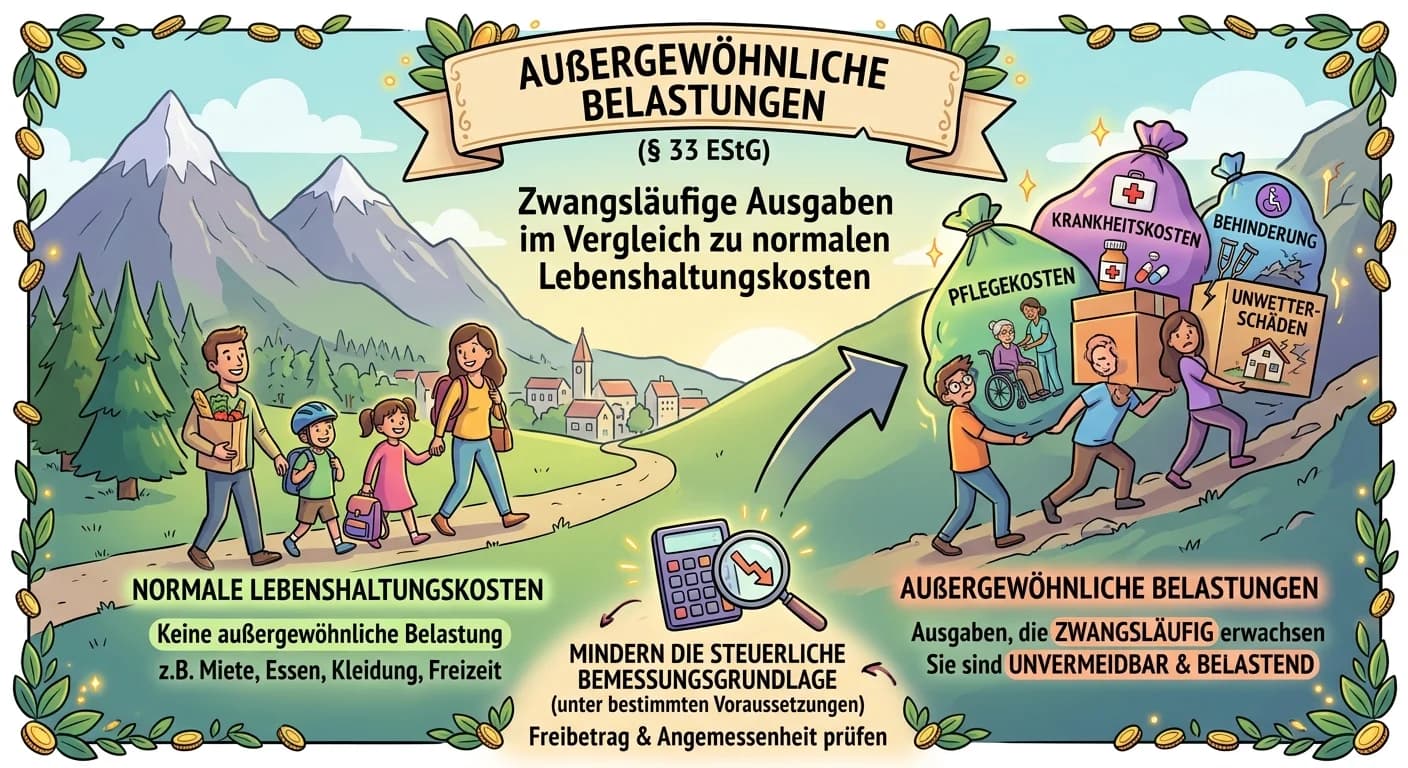

Steuerfachangestellte: Außergewöhnliche Belastungen nach § 33 EStG – einfach erklärt

Außergewöhnliche Belastungen sind Ausgaben, die einem Steuerpflichtigen zwangsläufig entstehen und die die meisten Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse nicht haben. Sie min